Las Vegas Boulevard'da slot makinelerinin ortalama geri ödeme oranı %93'tür, yani her 1 dolarlık yatırım için ortalama 0,93 dolar geri alınır; ancak Polymarket'te trader'lar, kumarhane oranlarından daha kötü olan nadir sonuçlara 1 dolar yatırarak 0,43 dolarlık geri ödemeleri kabul eder.

Bu mecazi bir ifade değil, gerçek verilere dayanmaktadır. Araştırmacı Jonathan Becker, Kalshi'deki tüm sonuçlanan pazarlar üzerinde analiz gerçekleştirdi ve 72,1 milyon işlemi, toplam 18,26 milyar dolarlık hacmi kapsadı. Bulduğu bu kalıplar, Polymarket için de geçerlidir — aynı mekanizmalar, aynı sapmalar ve aynı fırsatlar. Veriler, tahmin pazarı cüzdanlarının yaklaşık %87'sinin sonunda zararla sonuçlandığını açıkça gösteriyor; ancak kalan %13'lük kısım şansa değil, çoğu trader'in bile bilmediği bir matematiksel yöntemle başarı elde ediyor.

Bu makale, kazananlarla kaybedenleri ayıran 5 oyun teorisi formülünü ayrıştırır; her biri ilgili matematiksel prensipler, gerçek dünya örnekleri ve doğrudan çalıştırılabilir Python kodu ile birlikte sunulur. Bu yöntemleri zaten pratikte kullanan traderlar şunlardır:

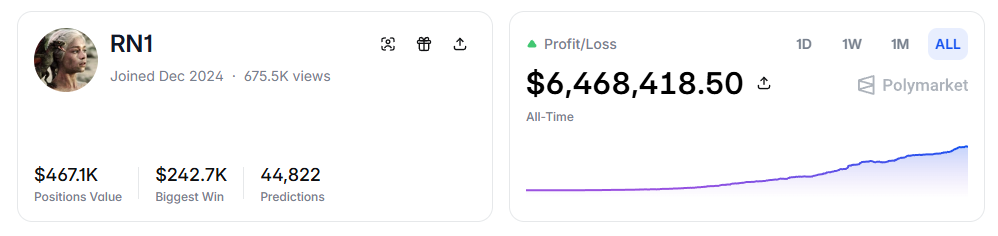

- RN (Polymarket adresi: https://polymarket.com/profile/%40rn1): Metindeki modeli kullanarak spor pazarlarında 6 milyon doların üzerinde toplam kâr elde eden bir Polymarket algoritmik işlem robotu.

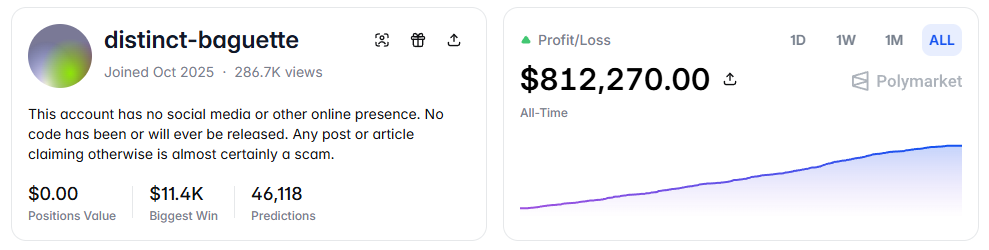

- distinct-baguette (Polymarket adresi: https://polymarket.com/profile/%40distinct-baguette): UP/DOWN pazarlarını yaparak 560 doları 812.000 dolara çıkardı.

Bir: Beklenen değer: En temel formül

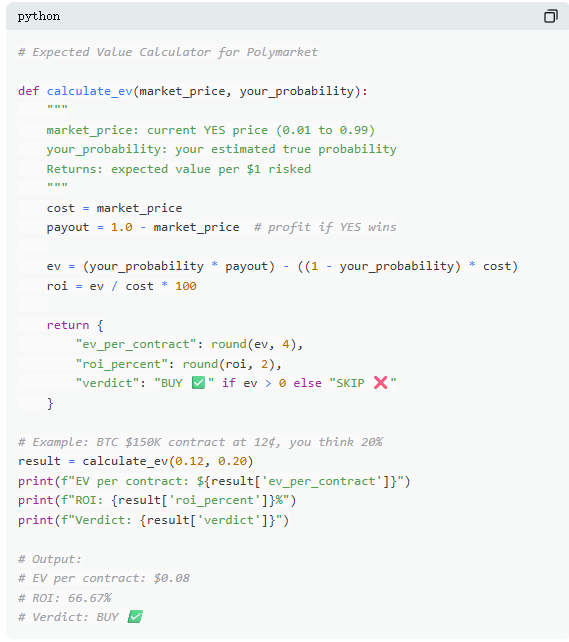

Polymarket'te her işlem temelde bir beklenen değer kararıdır. Çoğu trader sezgiye dayanırken, %13'lük kazananlar matematiksel olarak karar verir. Beklenen değer (EV), tek bir sonuç değil, tekrarlı olarak yapılan işlemlerin ortalama getirisini ölçer ve bir işlemin katılıp katılmayacağını belirlemek için kullanılır.

Bir gerçek piyasa örneğiyle, "Bitcoin, 2026 yılı Haziran'ına kadar 150.000 dolara ulaşacak mı?" sorusuna şu anda EVET fiyatı 12¢, bu da piyasa tarafından gizli olasılık olarak %12 anlamına gelir. Zincir üstü veriler, yarım döngüleri ve ETF sermaye akışları gibi faktörlere dayanarak gerçek olasılığın yaklaşık %20 olduğu düşünülürse, bu işlem pozitif bir beklenen değere sahiptir. Bu hesaplamaya göre, 12¢ ile satın alınan her kontrat uzun vadede ortalama 8¢ kazanç getirir; 100 kontrat satın almak 12 dolarlık maliyet anlamına gelir ve beklenen getiri 8 dolar, getiri oranı yaklaşık +%66,7'dir.

Ancak veriler, çoğu tahmin piyasası traderinin böyle bir hesaplama yapmadığını göstermektedir. 72 milyon işlemi kapsayan bir örnekte, taker’ların ortalama her işlemde %1,12 kayıp verirken, maker’ların ortalama her işlemde %1,12 kâr elde ettikleri görülmüştür. Aradaki fark bilgi değil, sabırdadır—maker’lar pozitif beklenen değerli fırsatları beklerken, taker’lar daha kolay dürtüsel işlem yapar.

İkinci: Hatalı Fiyatlandırma: Düşük Fiyatlı Sözleşmeler Tuzağı

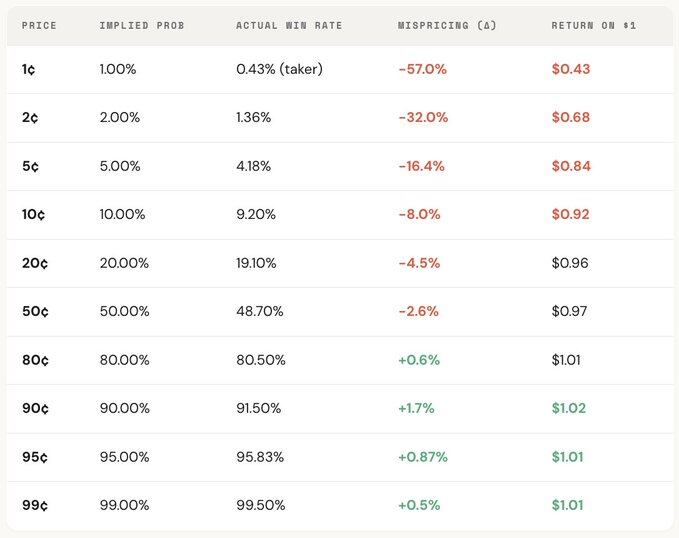

“İlgi görmeyen tercihler”, piyasa tahminlerindeki en pahalı hatalardan biridir; trader'lar genellikle düşük olasılıklı olayları sistematik olarak abartır ve görünüşte ucuz olan kontratlar için aşırı fiyat öderler. 5¢ fiyatlı bir kontrat teorik olarak %5 kazanma olasılığına sahip olmalıdır, ancak Kalshi'de gerçek kazanma olasılığı %4,18'dir, bu da -16,36% bir fiyat sapmasına karşılık gelir; daha uç durumlarda, 1¢ kontratlar teorik olarak %1 kazanma olasılığına sahip olmalıdır, ancak taker'lar için gerçek kazanma olasılığı sadece %0,43'tür ve sapma %57'ye ulaşır.

Genel dağılıma bakıldığında, pazar orta aralıkta (30¢–70¢) fiyatlandırma açısından nispeten doğru olsa da, uç noktalarda belirgin sapmalar gözlenmektedir: 20¢ altındaki sözleşmelerin gerçek kazanma olasılığı, fiyatın içsel olasılığından genellikle daha düşüktür; 80¢ üstündeki sözleşmelerde ise kazanma olasılığı, fiyatın yansıttığı olasılıktan genellikle daha yüksektir.

Yani piyasa verimsizliği çoğunlukla uç noktalarda yoğunlaşır ve bu aralıklar tam da duygusal işlem yapmanın en çok gerçekleştiği yerlerdir. Özellikle iki formül vardır:

Resmi Formül 1: Hatalı Fiyatlama (Mispricing, δ)

Hatalı fiyatlandırma, kontraktın gerçek kazanma olasılığı ile gizli olasılığı arasındaki sapmayı ölçer. Örneğin, 5¢ kontraktı için, tüm sonuçlanan pazarlarda 100.000 adet 5¢ fiyatına gerçekleşen işlem olduğunu varsayalım; bunlardan 4.180 tanesinin sonucu YES ise, gerçek kazanma olasılığı %4,18 olurken, fiyatın belirttiği gizli olasılık %5,00'tir. İkisi arasındaki fark -0,82 puan ve göreli sapma yaklaşık -16,36%'dır. Bu, her 5¢ kontraktı satın alındığında, yaklaşık %16,36 bir prim ödeniyor anlamına gelir.

Resmi Formül 2: Tekil aşırı getiri (Brüt Aşırı Getiri, rᵢ)

Eğer yanlış fiyatlandırma genel bir sapmayı yansıtıyorsa, tekil aşırı getiri her bir işlemin gerçek getiri yapısını ortaya koyar ve tam burada davranışsal sapmalar net bir şekilde görünür hale gelir. 5 ¢ değerinde bir sözleşme satın alındığında iki sonuç mümkündür: sözleşme tutarsa, getiri +1900% (yaklaşık 20 kat getiri) olabilir; tutmazsa, %100 kayıp yaşanır ve yatırılan 5 ¢ tamamen sıfırlanır.

Bu, tam olarak "nadir tercihlerin" çekici olduğu neden; bir kez tutarsa, geri dönüş çok yüksek olur, kolayca hatırlanır, büyütülür ve yayılır. Ancak genel olarak, gerçek tutma olasılığı, fiyatta gizli olana göre daha düşüktür ve "tam kayıp" ile "çok yüksek kazanç" arasındaki asimetrik yapı, çok sayıda işlemde negatif beklenen değer oluşturur ve temelde abartılmış bir çekiliş bileti satın almakla eşdeğerdir.

Genel dağılıma bakıldığında, bu sapma açık bir fiyat gradyanına sahiptir; yani fiyatın daha düşük olduğu sözleşmelerde getiri daha düşüktür. Örneğin, bir taker olarak, 1¢ sözleşmesinde her 1 dolarlık yatırımın ortalama 0,43 dolar geri dönüşü vardır; ancak 90¢ sözleşmesinde her 1 dolarlık yatırımın ortalama 1,02 dolar geri dönüşü vardır. Daha ucuz fiyatlar, aslında daha kötü işlem koşulları anlamına gelir.

Rol ayrımını daha da detaylı incelediğinizde, bu yapı neredeyse bir ayna ilişkisidir: taker'ın düşük fiyat aralığında kaybı (en az -57%), aynı aralıkta maker'ın kazancıyla tam olarak karşılıklıdır; genel piyasa fiyat sapması ise bu ikisinin arasında yer alır. Başka bir deyişle, taker'ın kaybettiği her kuruş neredeyse tamamen maker tarafından kazanılır.

Oyun teorisine göre, düşük olasılıklı sözleşmeler genellikle sistematik olarak abartılırken, yüksek olasılıklı sözleşmeler genellikle düşük değerlendirilir. Gerçek strateji, nadir olanları takip etmek değil, nadir olanları satmak ve yüksek kesinlikli olanları almaktır.

Üç: Kelly Formülü: Ne kadar bahis oynamalısınız

Pozitif beklenen değerli bir işlem keşfedildiğinde, gerçek sorun sadece başlıyor: Trader ne kadar pozisyon almalı? Pozisyon çok büyükse, bir tek kayıp haftaların kazancını silebilir; pozisyon çok küçükse, avantaj olsa bile büyüme hızı neredeyse anlamsız olur. "Tümünü koy" ve "Hiçbir şey koyma" arasında, matematiksel olarak en iyi bahis oranı vardır; bu, Kelly formülüdür.

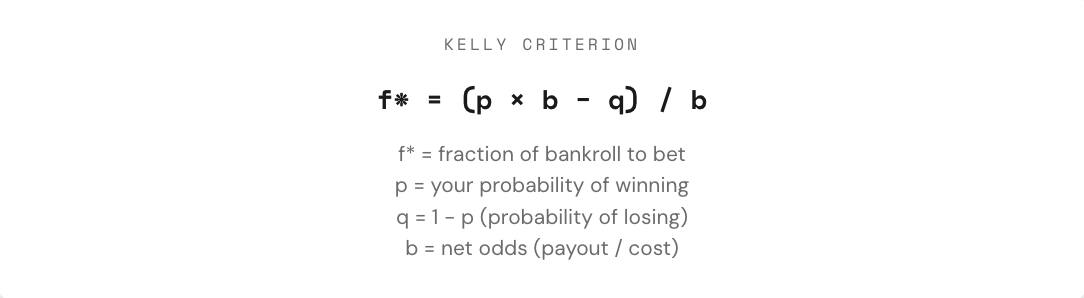

Kelly formülü, 1956 yılında John Kelly Jr. tarafından iletişim sinyali gürültüsü sorununu optimize etmek için geliştirildi ve daha sonra kumar, ticaret ve hatta piyasa tahmini için en etkili pozisyon yönetimi yöntemlerinden biri olarak kanıtlandı. Mesleki poker oyuncuları, spor bahis uzmanları ve Wall Street'in kantitatif fonları neredeyse hepsi Kelly stratejisinin bir formasını kullanıyor.

Tahmin pazarlarında, sözleşmeler ikili yapıda (sonuç $1 veya $0) ve fiyat doğrudan olasılığı temsil ettiğinden, Kelly formülü daha doğrudan uygulanır. Anahtar nokta oranları (b) anlamaktır: YES sözleşmesini 30¢'ye satın almak, 0,30 dolarla 0,70 dolar kazanç elde etmeye çalışmak demektir ve bu durumda oran 0,70 / 0,30 ≈ 2,33'tür; fiyat 50¢ olduğunda oran 1'dir; 10¢ olduğunda 9'dur; 80¢ olduğunda ise yalnızca 0,25'tir. Oran ne kadar yüksekse, avantaj varsa Kelly'nin önerdiği yatırım oranı da o kadar büyüktür.

Ancak temel bir ilke, tam Kelly stratejisini kullanmamaktır. Matematiksel olarak tam Kelly, uzun vadeli sermaye büyümesini maksimize eder, ancak uygulamada aşırı dalgalanmalarla karakterizedir ve çekilişler sıklıkla %50'nin üzerindedir. Uzun dönemlerde en yüksek getiriyi sağlayabilir, ancak ara dönemlerdeki şiddetli dalgalanmalar çoğu insanın dayanmasını zorlaştırır. Bu nedenle daha yaygın olarak kesirli Kelly (örneğin 1/2 veya 1/4 Kelly) kullanılır. Örneğin, istikrarlı kazanma oranları altında, tam Kelly sonunda en yüksek sermaye eğrisine sahiptir ancak dalgalanmalar şiddetlidir; 1/4 Kelly daha düzgün bir büyüme sağlar ve çekilişler kontrol altındadır; 1/2 Kelly ise ikisinin arasında bir konumdadır.

Temelde, Kelly formülü, bir avantajın var olup olmadığını (yani öznel olasılığın piyasa gizli olasılığından yüksek olup olmadığını) belirleyen bir disiplin sunar ve bu temel üzerinde ne kadar sermaye yatırılacağını kararlaştırır. “Bahis yapılıp yapılmayacağı” ve “ne kadar bahis yapılacağı” aynı anda matematiksel olarak sınırlandığında, işlem gerçek anlamda bir oyunlardan stratejiye dönüşür.

Dört: Bayes Güncellemesi: Uzmanlar gibi fikirlerinizi değiştirin

Tahmin piyasalarının dalgalanmasının temel nedeni, sürekli olarak yeni bilgilerin girmesidir. Anahtar nokta, ilk yargıların doğru olup olmadığı değil, kanıtlar değiştiğinde nasıl bir algı değişikliği yapılacağıdır. Çoğu trader yeni bilgileri ya görmezden gelir ya da aşırı tepki verir; ancak Bayes güncellemesi, “ne kadar ayarlamak mantıklıdır?” sorusuna matematiksel bir yöntem sunar.

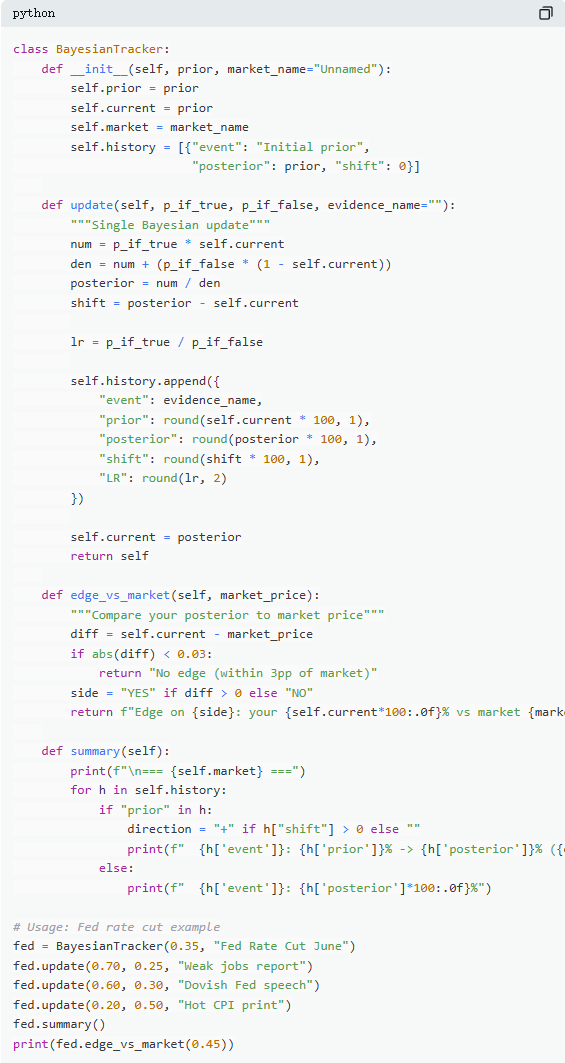

Temel mantık, yeni bir yargı = kanıtın orijinal varsayıma destek düzeyi × mevcut yargı ÷ bu kanıtın genel ortaya çıkma olasılığı olarak basitçe anlaşılabilir. Pratik uygulamalarda, genellikle tam olasılık formülü kullanılarak daha hesaplamaya uygun bir forma dönüştürülür.

Bir tipik piyasa örneği olarak, “Fed, Haziran toplantısında faiz indirimi yapacak mı?” sorusunun mevcut piyasa fiyatı 35¢, bu da %35 olasılık anlamına gelir ve başlangıç tahmini olarak kabul edilir. Ardından non-farm payrolls verisi açıklanır ve yeni iş yerleri sadece 120 bin (beklenti 200 bin), işsizlik oranı artar ve maaş artış hızı yavaşlar. Bu durumda, Fed gerçekten faiz indirimi yapacaksa, zayıf istihdam verilerinin ortaya çıkma olasılığı yüksektir ve bu %70 olarak tahmin edilebilir; faiz indirimi yapılmazsa, bu tür verilerin ortaya çıkma olasılığı düşüktür, ancak hâlâ mümkündür ve bu %25 olarak tahmin edilebilir.

Bayes güncellemesi uygulandıktan sonra yeni olasılık yaklaşık %60,1'dir, yani %35'ten doğrudan %60,1'e çıkar ve yaklaşık 25 puan artış sağlar. Bu, kritik bir bilginin piyasa algısını önemli ölçüde değiştirebileceğini gösterir.

Gerçek uygulamada, formül her seferinde tamamen hesaplanmak zorunda değildir. Daha yaygın kullanılan yöntem "olabilirlik oranı"dır. Aynı bilgi (örneğin LR = 3), farklı başlangıç yargıları altında farklı etkiler yaratır: %10'dan başlanırsa yaklaşık %25'e çıkar; %50'den başlanırsa %75'e çıkar; ancak %90'dan başlanırsa yalnızca yaklaşık %96'ya çıkar. Belirsizlik ne kadar yüksekse, bilginin etkisi o kadar büyüktür.

Gerçekten uzun vadeli tahmin pazarlarını yenen trader'lar, en doğru tahminde bulunanlar değil, yeni kanıtlar ortaya çıktığında en hızlı ve en mantıklı şekilde yargılarını ayarlayanlardır. Bayes yöntemi, temelde bu “ayarlanma hızının” ölçüsünü sağlar.

Beşinci: Nash Dengesi: Piyasayı Tahmin Eden “Poker Formülü”

Poker'da blöf, rastgele bir karar değil, tam olarak hesaplanabilen bir stratejidir. Teorik olarak en optimal blöf frekansı vardır; bu frekanstan sapıldığında, deneyimli rakipler bunu kullanabilir. Aynı mantık, tahmin piyasalarına da uygulanır. Polymarket'te, "blöf", piyasa fiyatlandırmasında sapma olduğunda çoğunluğa karşı hareket etmek anlamına gelir; "katlanmak" ise pasif bir taker olarak, sürekli olarak piyasa duygusuna prim ödemekle eşdeğerdir.

Polymarket'te maker ve taker benzer bir rekabet ilişkisi oluşturur. Ters yönde işlem yapmak (pazar konsensüsüne karşı) "blöf" gibi, aynı yönde işlem yapmak (ana akıma uygun) ise "değer yatırımı" gibi düşünülebilir. Dengeli bir bakış açısıyla, pazarın, marjinal katılımcıların "maker olmak" ile "taker olmak" arasında nötr kalmasını sağlaması gerekir; bu durum, tahmin pazarlarında Nash dengesine karşılık gelir.

Ancak bu denge sabit değildir; katılımcı yapısına göre dinamik olarak ayarlanır. Veriler, farklı pazar kategorilerinin farklı en iyi stratejilere sahip olduğunu göstermektedir: Bilgi daha rasyonel ve fiyatlandırma daha etkin olan alanlarda (örneğin finansal pazarlar), ters yönlü uzay daha küçüktür; ancak duygusal etki daha güçlü ve rasyonel olmayan davranışların daha yoğun olduğu alanlarda (örneğin eğlence ve spor), pazarlar daha kolay fiyat sapmalarına uğrar ve bu da ters yönlü işlem fırsatları sunar.

Daha önemlisi, bu denge zaman boyutunda da önemli ölçüde değişti. Erken dönemlerde (2021–2023), taker'lar aslında kâr elde eden grup olup, en iyi strateji aktif işlem yapmaya yöneliktir; ancak 2024'ün dördüncü çeyreğinde hacim patlamasından sonra profesyonel yapıcılar büyük ölçüde girerek piyasa yapısını değiştirdi ve denge stratejisi yapıcıya (yaklaşık %65–70) dönüştü. Bu, oyun teorisinin tipik bir sonucudur: katılımcı yapısı değiştiğinde, en iyi strateji de bununla birlikte evrimleşir. Başlangıçta “yeni başlayanlar ortamında” etkili olan stratejiler, “profesyonel rakipler” karşısında hızla geçersiz hale gelebilir ve piyasanın “oyun tarzı” da bu nedenle sürekli olarak yenilenir.

Özet

Tahmin pazarı cüzdanlarının %87'si sonunda zararla bitiyor, bu durum pazarın manipüle edilmesinden değil, bu işlemcilerin asla gerçek bir hesaplama yapmamasından kaynaklanıyor. Onlar, slot makinelerinden daha kötü fiyatlardan popüler olmayan sözleşmeler alıyor, pozisyonlarını sezgiye göre belirliyor, yeni bilgi değişimlerini göz ardı ediyor ve her piyasa fiyatı işlemde “iyimserlik” için ödeme yapıyor.

Ve bu %13'ü sürekli kar elde eden katılımcılar, daha fazla şansa sahip olmakla kalmıyor, bunun yerine bu 5 formülü tam bir yöntem olarak kullanıyor, değerlendirme ile uygulama arasında tam bir süreç oluşturuyor ve her adım 72,1 milyon gerçek işlem verisine dayanıyor.

Bu pencere kalıcı olmayacaktır. Profesyonel yapıcılar girdikçe piyasa spread’i hızla daralmaktadır; 2022 yılında taker’ın yaklaşık +2,0% avantajı vardı, bugün bu değer -1,12%’ye dönmüştür.

Sorun sadece, piyasa ile birlikte gelişmek mi, yoksa 1 dolarlık bir çekiliş için 0,43 dolarlık getiriyle devam etmek mi.