Ana Noktalar

Makro ortam hâlâ destekleyici olmaya devam ediyor, ancak tempolar biraz yavaşladı: Küresel M2, 13,44 trilyon ABD doları ile tarihi rekoru kırdı ve Bitcoin ETF para akışları 14 aydır ilk kez net girişe döndü. Ancak İran çatışmalarından kaynaklanan petrol şoku, Mart ayı TÜFE'sini %3,3'e çıkardı ve Fed'in faiz indirme yolunu daralttı.

Bitcoin zincirindeki göstergeler, aşırı düşükten erken dengeye doğru dönüşüyor: Ana zincir içi göstergeler, birinci çeyreğin korku bölgesinden çıktı. Şu anki fiyat 70.500 dolar, uzun vadeli sahiplerin ortalama giriş maliyeti olan 78.000 doların yaklaşık %13 altındadır. Bu seviyenin aşılması, kısa vadeli trend tersine dönüşünün ana sinyali olacaktır.

143.000 ABD doları hedef fiyatı ve 2 kat artış potansiyeli hâlâ geçerli: Nötr baz 132.500 ABD doları, temel verilerde -10% ve makroekonomide +20% düzeltme ile birlikte.

Birinci çeyrek hedefi olan 185.500 ABD dolarından düşürüldü, ancak spot fiyatların büyük ölçüde düzeltme yapması, mevcut seviyeden hesaplandığında aslında artma potansiyelini genişletti.

Makro kuyruklar hâlâ devam ediyor, ancak ivme azaldı

İlk çeyrek raporunun yayınlanmasından beri Bitcoin yaklaşık %27 düştü ve Nisan başlarında ortalama fiyat yaklaşık 70.500 ABD doları seviyesinde kaldı.

İran çatışması yeni bir değişken getirdi, ancak genel makro ortum hâlâ olumlu. Yön değişmedi, sadece hız değişti.

Likidite rekor seviyelere ulaştı, ancak etkili bir şekilde bitekoin'e yansımadı

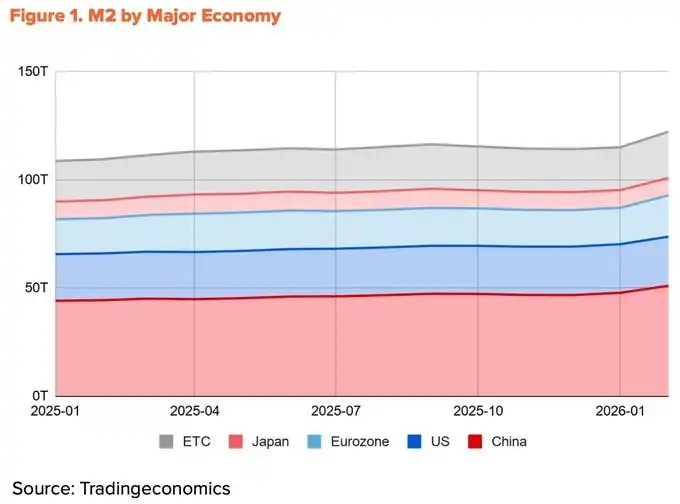

2026 Şubat itibarıyla küresel M2, 13,44 trilyon ABD dolarına yaklaşan tarihi bir yüksekliğe ulaştı. Ancak bitcoin, ilk çeyrekte %27 düştü. Likidite ve fiyat ters yönde hareket ediyor.

Sıvılık kaynağı bu ayrılığı açıklıyor. Geçen yılın dört büyük ekonomisi (Çin, ABD, Euro bölgesi, Japonya) M2 büyümesinin %60'ından fazlası, Çin Halk Bankası'nın rezerv oranını düşürmesi ve birinci çeyrekte resmen gevşemeci bir tutum benimsemesi sayesinde Çin'den kaynaklanıyor.

Amerika'nın katkısı sadece %10. Sorun, Çin kaynaklı likiditenin bitcoin piyasasına girmek için sınırlı kanallara sahip olması.

Yerel kripto işlem kısıtlamaları hâlâ devam etmektedir ve Çin Hong Kong ile Singapur üzerinden sağlanan dolaylı kanallar çoğunlukla kurumsal sermayeyi hedef almaktadır. Küresel likidite tarihi zirvede olmakla birlikte, gerçek anlamda bitcoin piyasasına ulaşan pay azalmaktadır.

İran çatışmaları, Federal Rezerv'in faiz indirimlerini yavaşlatıyor

Çin kaynaklı likidite akışının engellenmesi nedeniyle dolar likiditesi, Bitcoin'in ana hareket ettiricisi olmaya devam ediyor. Ancak bu bile İran çatışması nedeniyle gecikti.

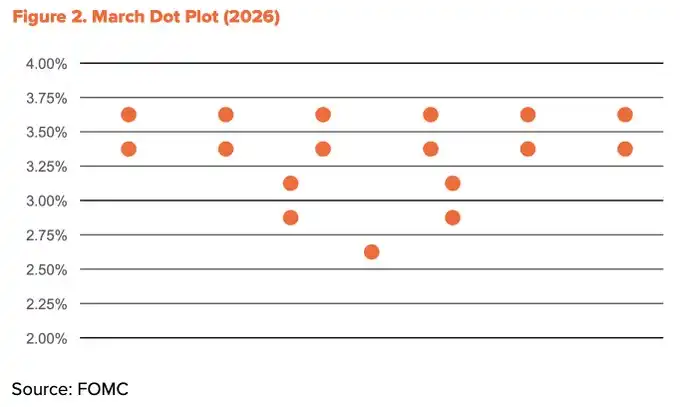

28 Şubat'ta ABD ve İsrail, İran'a saldırdıktan sonra Hormuz Boğazı kapatıldı. Brent ham petrol, Mart ortalarında 118 ABD doları/bar seviyesine yükseldi; Dubai ham petrolü ise 166 ABD doları/bar ile tarihi rekorunu kırdı. Bu şok, enflasyonu doğrudan artırdı. ABD'nin Mart CPI'si, Şubat'taki 2,4%'den 3,3%'e yükseldi ve iki yıllık en yüksek seviyeyi kaydetti. Fed'in faiz indirme alanı bu nedenle daraldı. Mart nokta grafiği, 2026 yılı için faiz indirme beklentisini yalnızca bir kez olarak düşürdü.

Bununla birlikte, gevşeme yönü değişmedi. Nisan ortalarında Hormuz Boğazı kısmen yeniden açıldı ve petrol fiyatları 90 dolar civarına büyük ölçüde düştü. Temel TÜFE %2,6 seviyesinde sabit kaldı, bu da şokun tüm ekonomiye tam olarak yayılmadığını gösteriyor.

Başkan Trump, son Şubat'ta Kevin Warsh'i bir sonraki Federal Rezerv Başkanı olarak resmen aday gösterdi ve Senato onay dinlemeleri devam etmektedir. Powell'ın görev süresi 15 Mayıs'ta bitecek ve gevşek politika eğiliminin devam etmesi muhtemeldir. İndirim sayısı azalabilir, ancak yön değişmeyecektir.

Kurumsal sermaye akışı tersine dönmeye başladı

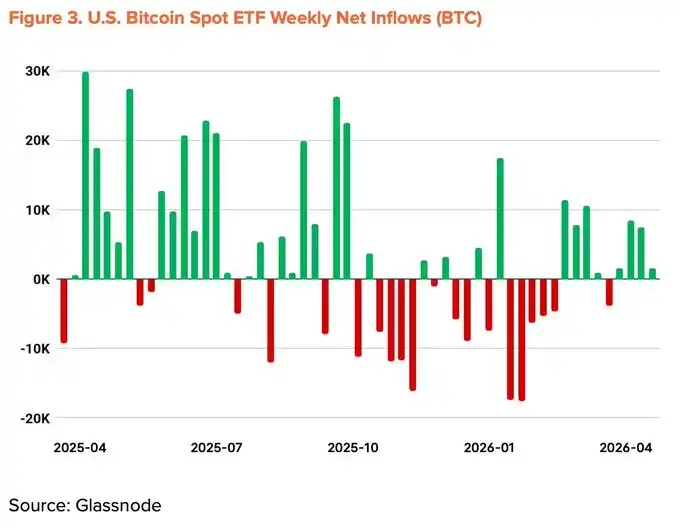

İlk çeyrekteki düşüşü tetikleyen kurumsal çıkışlar tersine dönmeye başladı. Bitcoin spot ETF'leri, Kasım 2025'te piyasaya girdikten sonra en kötü aylık çıkışını kaydetti ve beş aydır net çıkış durumunda kaldı. Ancak Mart'tan beri aylık net girişler pozitife döndü. Nisan ortasına kadar yıl içindeki toplam sermaye akışı pozitif hale geldi ve toplam yönetim altındaki varlıklar 96,5 milyar dolara yükseldi.

Şirketlerin bitcoin biriktirme faaliyetleri de hızlanıyor. Strategy, tek bir hafta (13-19 Nisan) içinde 2,54 milyar dolar harcayarak 34.164 BTC satın aldı ve toplam pozisyonunu 815.061 BTC'ye çıkardı. Ancak bu trende katılan şirket sayısında önemli bir artış yaşanmadı.

Makro ekonomik göstergeler +20% olarak düşürüldü

Yapısal kuyruk rüzgârı hâlâ sağlam: likidite genişlemesi, politik gevşeme eğilimi, kurumsal sermaye akışlarının tekrar yoluna girmesi ve ABD CLARITY yasasının ilerlemesi. Son dönemdeki ters rüzgârlar—İran’dan kaynaklanan petrol şoku ve Fed’in faiz indirimlerini yavaşlatması—bu olumlu faktörlerin bir kısmını dengeledi. İkinci çeyrek makroekonomik göstergeleri, birinci çeyreğe göre %5 düşürülerek %20’ye ayarlandı.

Düşük değerlenmeden erken dengeye geçiş

Zincir üstü endikatörler, aşırı korku bölgesinden çıkıp düşük değerle dengeli durumun sınırına doğru ilerliyor. MVRV-Z, NUPL ve aSOPR gibi kilit endikatörler, birinci çeyrekteki korku bölgesinden çıkıp erken onarım aşamasına girdi.

Panik bölgesinden geri dönüşlerin büyük yükselişlere yol açma olasılığı düşük olsa da, tarihsel veriler, bu bölgeden başlayarak yıllık ortalama getirinin her zaman iki haneli kaldığını göstermektedir. Şu anda risk-getiri oranı hâlâ en avantajlı konumdadır.

Dikkat edilmesi gereken nokta, kısa vadeli sahiplerin (STH) ortalama maliyet tabanının yavaşça düşmesidir.

Bu, spekülatif sermayenin çekildiğini ve yeni alıcıların daha düşük fiyatlarda birikim yaptığını gösteriyor. Bu zamanlamayı, ETF net girişi yeniden başlaması ve Strateji'nin büyük ölçekli alımları ile uyumlu, kurumsal yatırımcıların indirim aralığında sürekli birikim yaptığını ve böylece ortalama giriş maliyetini düşürdüğünü gösteriyor.

Kritik destek seviyesi 54.000 ABD dolarıdır ve bu, tüm ağın ortalama maliyet tabanıdır. Bu seviyenin altına düşmesi, tüm ağı gerçeklenmemiş kayıplara sokar ve aşırı senaryoda taban seviyesi olur. En güçlü direnç seviyesi 78.000 ABD dolarıdır ve uzun vadeli sahiplerin ortalama giriş maliyetiyle çakışır.

Mevcut fiyat 70.500 dolar olup, bu direnç seviyesinden yaklaşık %13 daha düşük; son dönemde giren çok sayıda kısa vadeli sermaye gerçeklenmemiş kayıp durumunda. Kısa sürede 78.000 doların kesin bir şekilde aşılması dikkatle izlenmelidir.

Yüzeyde büyüme, temelde durgunluk

Nisan ayının ilk yarısında Bitcoin'in günlük ortalama işlem sayısı 564.000'e ulaştı ve bir önceki yılın aynı dönemine göre %37,9 artış gösterdi. Yüzeydeki veriler parlak görünüyor, ancak detaylar başka bir hikâye anlatıyor.

Aynı dönem aktif adres sayısı 428.000'e düşerek, geçen yılın aynı dönemine göre %13,2 azalırken, bir önceki döneme göre %4,2 düşüş gösterdi. Ortalama tek işlem transfer miktarı, bir önceki çeyrekteki 1,80 BTC'nin yerini 1,19 BTC'ye bırakarak %34,1 azaldı. İşlem sayısı artsa da, katılımcı sayısı ve tek işlem değeri düşüyor.

Bu model, ağın geniş çaplı ekonomik kullanımından ziyade, az sayıda kullanıcının tekrarlayan küçük transferlerini yansıtmaktadır. İşlem hacmindeki artışın büyük bir kısmı, gerçek büyümeyle ilgili olmayan, merkezi platformlara yatırma gibi mekanik akışlardan kaynaklanabilir.

İlk çeyrek raporu, BTCFi ekosisteminin genişlemesi beklentisiyle temel göstergeleri %0'da tuttu. İkinci çeyrekte bu argüman açıkça zayıfladı.

The Block'ın 2026 Dijital Varlık Perspektifi'ne göre, Bitcoin L2 TVL'si bu yıl %74 düştü, BTCFi toplam TVL'si %10 azaldı ve bu miktar Bitcoin toplam arzının yalnızca %0,46'sını (91.332 BTC) oluşturuyor. Babylon ve Lombard gibi bazı protokollerde artış olsa da, tüm ekosistem daralmış durumda.

Temel gösterge -10% olarak düşürüldü

Yüzeydeki büyüme, gerçek bir ağ genişlemesine dönüştürülememiş ve BTCFi argümanını destekleyen temel veriler zayıflamıştır. Birinci çeyrekte dengede olan olumlu ve olumsuz sinyallerin dengesi kırılmıştır. İkinci çeyrekte temel endikatörler %0'dan %(-10)'a düşürülmüştür.

Hedef fiyat 143.000 ABD doları, hâlâ 2 kat artış potansiyeli var

TVM yöntemi kullanılarak, 2026 yılı Nisan başı ortalama fiyatı temel alınarak nötr baz 132.500 USD olarak belirlenmiştir. Temel verilerde -10% ve makroekonomik faktörlerde +20% düzeltme uygulandıktan sonra 12 aylık hedef fiyat 143.000 USD olarak belirlenmiştir.

Bu rakam, ilk çeyrek hedefi olan 185.500 ABD dolarından yaklaşık %23 daha düşüktür. Ancak, gerçek yükseliş potansiyeli genişlemiştir. Ortalama fiyata göre, yukarı doğru uzay, ilk çeyrekteki %93'ten ikinci çeyrekte %103'e çıkmıştır.

Hedef fiyatın düşürülmesi karamsarlık anlamına gelmez. Makro yönlendirme ve zincir üzerindeki yapı hala uzun vadeli ayı logiklerini desteklemektedir.

Üç kısa vadeli gözlem noktası:

· Tüm ağın orta dönem dengesi olan 78.000 ABD dolarını kesinlikle aşarak;

· ETF'ler sürekli net girişi devam ediyor;

Jeopolitik risklerin hafiflemesiyle美联储 politikası yön değiştirdi.

Bu üç koşul aynı anda gerçekleşirse, 143.000 dolarlık hedef hâlâ gerçeklenebilir.