Yazar: Max.s

2024'te yaşanan sarsıntılar ve 2025'te yaşanan derin yeniden yapılandırmaların ardından, nicel finans sektörü yeni bir kavşakta. Geçen hafta düzenlenen 2025/2026 Çin Nicel Yatırım Yılı Sonu Zirvesi'nde, Huatai Menkul Kıymetler Araştırmaları Enstitüsü Strateji ve Finansal Mühendislik Başkanı Dr. He Kang, "Nicel Sektörün 2025 Eğilimleri ve 2026 Öngörüsü" başlıklı derinlemesine bir konuşma gerçekleştirdi. Bu yalnızca A hisse piyasası için bir strateji raporu değil, aynı zamanda giderek daha kalabalıklaşan piyasalarda alfa (alpha) bulmanın yeni yollarını arayan bir savaş el kitabıdır.

Web3 ve geleneksel finansın kesişme noktasında olan aktörler için bu rapor, açık bir sinyal vermektedir:Geleneksel alfa azalırken, yeni paradigmatlar - hem büyük modeller temelli "Order as Token" hem de kripto paralar gibi alternatif varlıklar - kurumsal yatırımcılar arasında rekabetin odak noktası haline geliyor.

Aşağıda, Dr. He Kang'ın konuşmasının içeriğine dayalı derin geri bakış ve endüstri öngörülerini bulacaksınız.

2025, nicelik endüstrisi için "yüksek talep" ve "yüksek dalgalanma"nın bir arada yaşandığı bir yıldı. Belirgin bir veri değişimi şu şekildedir: Menkul kıymetler yoluyla özel fonların varlık hacmi yüksek seviyelerde korunurken, niceliksel fonlar daha hızlı büyümüştür. 2025'in üçüncü çeyreğine kadar, endekse dayalı fon ürünleri 200 milyar Yuan'ı aşarken, aktif niceliksel fonlar 120 milyar Yuan seviyesine ulaşmıştır.

Bu durumun ardında ilginç bir yapısal değişim yatıyor: En çok para harcayan kişi değişti.

Bir zamanlar lider oyuncuların mevcudiyeti ortadan kalktı ve Boda, Guojin gibi kurumlar, çok esnek stratejileri sayesinde beklenmedik bir şekilde yükselmeye başladı.Dr. He'inin araştırmalarında, bu performans lideri kamu yatırım fonlarının özünde "kamu dış görünüşü olan özel fonlardır". Yüsek hisse devir oranlarına sahiptirler, strateji gelişim hızları inanılmazdır ve günlük T+0 (aynı gün alım-satım) kullanımında dahi en üst seviye özel fonlara yetişebilirler.

Bu olgu, 2025 yılına ait hayatta kalma yasasını ortaya koyuyor: Fazla kazanç elde etmenin zorluğunun üstel olarak arttığı bir dünyada, kırmızı denizde başarıya ulaşmak için sadece en uçta esneklik yeterlidir. Yatırımcılar için,Geçmişte "Büyük markaları seç ve bekle" yapılandırma mantığı artık uygulanamaz."Yaklaşık geliştirme" kapasitesine gerçekten sahip olan yöneticileri belirlemek için daha ince neden-sonuç analizlerinden geçmek gerekir.

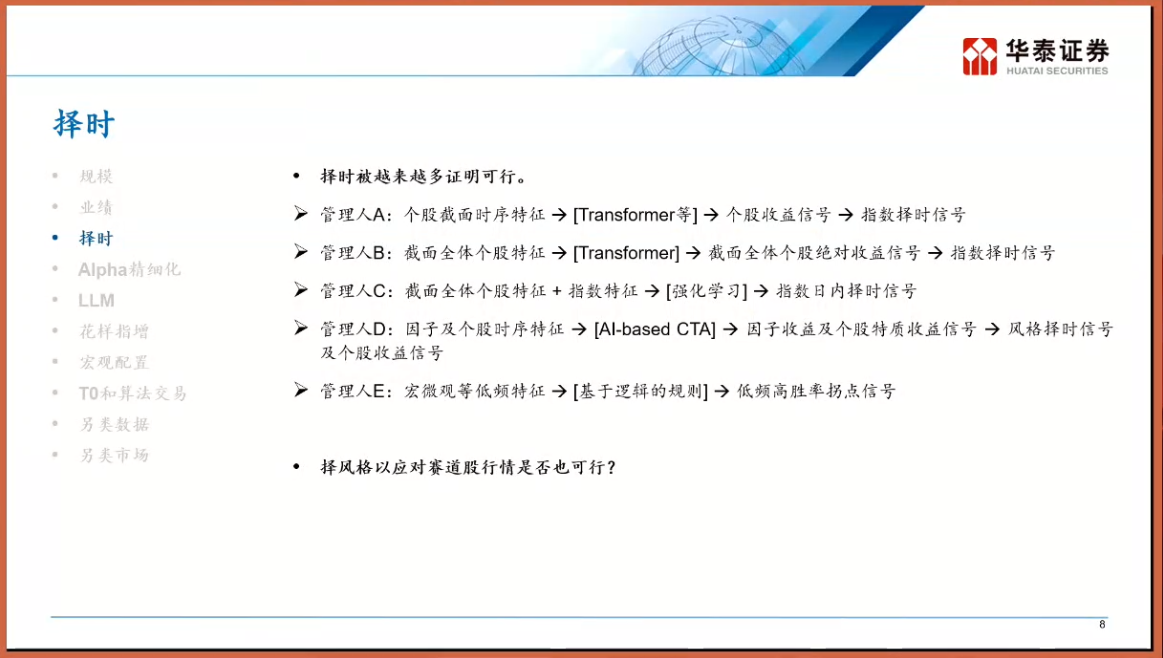

Geçtiğimiz beş yıl boyunca niceliksel yatırımlar dünyasının ana hikayesi, "tam kapasiteli hisse seçimi"ydi ve buradan gelen alfa, endeksin dalgalanmalarını kapatıyordu. Ancak 2025 pazar eğitimi sonrasında "zamanlama" yeniden masanın merkezine döndü. Dr. He Kang, pazardaki yöneticileri A, B, C, D ve E olmak üzere beş kategoriye ayırdı ve en dikkat çekici olanları ise şunlardır:E Sınıfı Yönetici —— Mantıksal Kurallar (Mantık Temelli) Tabanlı Zamanlama UzmanıSiyah kutu tahminlerinden farklı olarak, bu tür stratejiler, "Eğer A ise B" mantıksal zincirlerini açıkça oluşturur.

Alt Alan Modellemesinin (Sub-domain Modeling) Yükselişi.

Piyasa etkinliği arttıkça, tüm piyasada geçerli olan faktörlerin keşfi giderek daha zor hale geliyor. Üst düzey yöneticiler, "böl ve yönet" stratejisine yöneliyorlar: Piyasadaki tüm hisseleri büyümeli, döngüsel, küçük ve minikapitalizasyon gibi farklı "bölgelere" ayırarak her bir bölge içinde ayrı ayrı modeller eğitiliyor. Web3'te olduğu gibi, Bitcoin ve zincir üzerindeki meme token'larını aynı mantıkla işlemek mümkün değildir — fiyat belirleme mantıkları, likidite özellikleri ve katılımcı yapıları tamamen farklıdır. Bölgesel modelleme sayesinde, nicel stratejiler yerel piyasalarda daha yüksek fazla getiri elde edebiliyor.

Alanlara göre modelleme taktiksel bir iyileştirme ise, büyük dil modellerinin (LLM) tanıtımı stratejik bir boyut düşürme saldırısıdır. Dr. He Kang, büyük modellerin nicellemede nasıl kullanılabileceğini anlatan üç uygulama seviyesinden bahsetti. Bunlardan en çok etkileyici olanı üçüncü seviyeydi: Finansal işlemi bir dil olarak görmeyi, yani "Emir Tokeni" olarak görmeyi.

Geleneksel NLP (Doğal Dil İşleme) ile GPT, bir sonraki kelimeyi (Token) tahmin ederken; finansal büyük modellerde, girdi geçmiş bir zaman dilimindeki fiyat serisi, hacim ve sipariş akışı olur ve model, bir sonraki "fiyat Token'ı" tahmin eder. Bu sadece teknolojik bir geçiş değil, aynı zamanda düşünme şeklimizdeki bir devrimdir.

Geleneksel nicelleştirme modelleri genellikle istatistiksel doğrusal ya da doğrusal olmayan regresyonlara dayanırken, Transformer mimarisi modellere çok uzun periyotlara dayanan bağımlılıkları ve karmaşık doğrusal olmayan desenleri yakalama imkanı sunar. Düşünün ki, geleceğin işlemeleri birkaç faktörün doğrusal ağırlıklı toplamına dayanmak yerine, önceden eğitilmiş büyük finans modelleri tarafından, metin üretmek gibi geleceğe ait fiyat yollarını "üretir". Bu, şu an Crypto alanında kullanılan intent merkezli (niyet merkezli) yapay zeka ajanlarının işlem mantığıyla büyük benzerlikler taşır — yapay zeka artık sadece yardımcı bir araç değil, doğrudan uygulayıcı konumuna gelmiştir.

Alternatif Veri'nin Mavi Denizi: Kripto Para Piyasasının Kurumsallaşması

Çin A hisse piyasasındaki fazla getiriler "yarışma"ya kadar indirgenmişken, zeki fonlar daha düşük korelasyona sahip alternatif piyasalara bakmaya başlamıştır. Bunun için getiri karşılıklı değişim anlaşmaları (TRS) veya yasadışı varlıklar kullanılmıştır.

A-shares piyasasındaki T+1 sistemi ve fiyat artış/azalış sınırlamalarına kıyasla kripto para piyasası, 7x24 saatlik işlem, T+0 teminat, yüksek dalgalanma ve parçalanmış likidite gibi özelliklere sahiptir. Yüksek frekanslı işlem kapasitesine ve risk kontrol modellerine sahip olan niceliksel kurumlara göre burası 2015'ten önceki A-shares piyasası gibidir - her yerde alfa bulunabilir ve rekabet ortamı henüz sabitlenmemiştir.

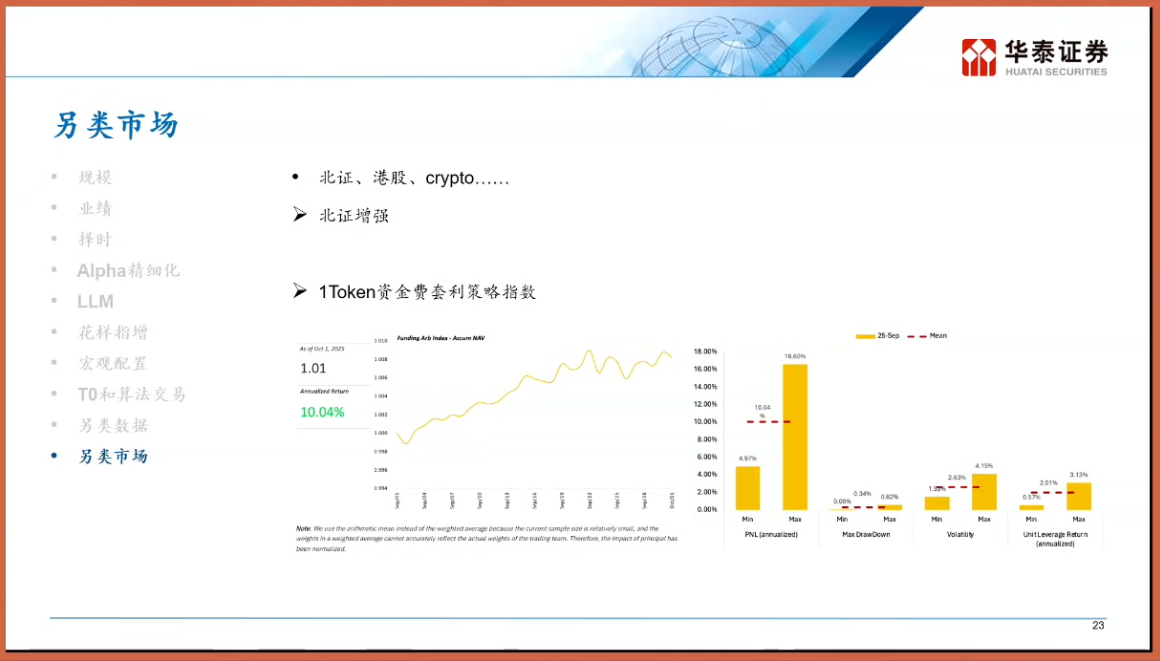

Kripto para pazarlarında, finansman oranları arbitrajı (Funding Rate Arbitrage) stratejisi olarak bilinen bir stratejiyi özellikle tanıtmak isteriz. Sürekli vadeli sözleşmelerde, fiyatın sabitlenmesi için uzun ve kısa pozisyonlar arasında finansman ücreti ödenir. Artış eğilimli piyasalarda, uzun pozisyonlar genellikle kısa pozisyonlara yüksek oranlar öder. Bu, fiyat dalgalanmalarına karşı riski azaltarak sabit getiri benzeri bir "piyasa nötr stratejisi" yaratır: Spot piyasada varlık satın alınır ve eşit değerde sürekli vadeli sözleşmede kısa pozisyon alınır. Bu şekilde, fiyat riski azaltılırken finansman oranlarından kar elde edilir. Bu alanda, 1Token Finansman Oranı Arbitrajı Stratejisi Endeksi, sektörde önemli bir gösterge haline gelmiştir.

Sanayi verilerine göre, bu tür stratejilerin belirli piyasa döngüleri altındaki yıllık getirileri, geleneksel sabit getirili ürünlerden çok daha yüksektir ve geleneksel varlıklarla (hisse senedi, tahvil) olan korelasyonu çok düşüktür. 1Token, profesyonel dijital varlık kurumsal hizmet sağlayıcısı olarak, oluşturduğu endekslerle hem piyasadaki genel arbitraj potansiyelini hem de kripto量化 (Crypto) alım satım stratejilerinin "el emeği"nden "kurumsallaşmış ve endekslenmiş" hale geçişi sürecini yansıtmaktadır.

Geleneksel finans uzmanları için 1Token gibi endekslere dikkat etmenin önemi, Web3 likidite primine dair bir pencere sunmasıdır. Fon费率 uzun süre yüksek seviyede kalırsa, piyasa duygularının aşırı ısındığını ve spot satış baskısının bir uyarısı olabilir; aksine, bunun tersi olursa, dip alma fırsatı olabilir.

2026 yılına dair Dr. He Kang'ın belirlediği anahtar kelimeler "dinamik" ve "zayıf yönlerdir".

Statik yapılandırmadan dinamik oyunlara geçiş: Geçmişte FOF (fonlar fonu) veya büyük varlık sınıflarının yapılandırılması genellikle sabit bir ağırlık belirlenerek (örneğin 60/40 portföyü) yapılırdı. Ancak gelecekte dinamik ayarlama mekanizmaları dahil edilmelidir. Örneğin, belirli bir stratejinin (örneğin küçük hisse endeksleriyle artan stratejiler) aşırı kalabalık olması durumunda, homojen işlemlerden kaynaklanan "topallama riski" nedeniyle, tarihsel performansı ne kadar iyi olursa olsun, ağırlığın aktif olarak azaltılması gerekir.

"Yumurta" yapısına sahip ürünlerin çekilmesi sırasında yaşanan zorluklar, yatırımcıların düşüş riskine karşı duydukları korkuyu zirveye taşıdı. "Yumurta", "Kar Topu" yapısına sahip türev ürünler ve opsiyonlarla korunan endeks artışı ürünleri, 2026 yılında ana akım olacak. Bu, DeFi yapılandırılmış ürünlerinin (Yapılandırılmış Ürünler) mantığıyla aynıdır: potansiyel yükseliş getirilerinden kısmen vazgeçilerek daha yüksek belirlenimlilik ve anapara korunması sağlanır.

Düşük korelasyonlu varlıklar arayışı, hem A hisseleri içinden bağımsız alfa elde etmeye çalışmak hem de HK hisseleri, ABD hisseleri ve hatta kripto varlıkları gibi varlıklarla portföy oluşturmak, portföyün genel korelasyonunu düşürmeyi amaçlamaktadır. Dr. He Kang özellikle HK hisseleri ile saf alfa elde etmenin zor olduğunu (sıkı likidite ve pahalı kısa pozisyon araçları) belirtmiş olsa da, çeşitlendirme stratejisinin bir parçası olarak yine de değerli olduğunu vurgulamıştır. Kripto piyasalar ise benzersiz sürüklenme mantığı sayesinde geleneksel finansal riskleri azaltmada önemli bir rol oynayacaktır.

Dr. He Kang'ın konuşması aslında finansal mühendisliğin özünü ortaya koydu: belirsizlik içinde belirlilik aramak sürecidir.

2025 yılına gelindiğinde niceliksel (quantitative) sektörde geleneksel olarak kolayca toplanabilecek olan meyveler zaten toplanmış olacaktır. Endüstride çalışanlar için önlerinde sadece iki yol kalmıştır: Ya teknoloji üzerinde ısrarla çalışarak büyük modellerle daha derin doğrusal olmayan kuralları keşfetmeye devam edecekler ya da varlık tarafında yurt dışına yönelerek, örneğin kripto para adamlığı gibi henüz gelişmemiş bir alanda boyut düşürücü bir saldırı başlatacaklardır.

Web3 doğu yaraları için bu aynı zamanda bir uyardır: Çin Hua Tai Menkul Değerler gibi üst düzey kurumların bu alanda derinlemesine araştırmalarını ve dikkatlerini bu yöne çekmelerini düşünürsek, resmi ekiplerin girmesi sadece zaman meselesidir. Geleneksel nicel analiz yöntemleri merkezsiz borsalara uygulandıkça, yeni fırsatlarla birlikte yeni ve daha sert rekabetler de aynı anda gelecektir.

2026'da hem TradFi hem de Kripto para dünyasında sadece evrilenler hayatta kalacak.