Yazar:@intern_ccŞifreleme KOL'ü

Çeviri: Felix, PANews

Şifrelenmiş opsiyonların, geleneksel DeFi getirilerinin "getiri sonu" nedeniyle daralması, yeni nesil basitleştirilmiş "giriş seviyesi ürünlerinin" opsiyonları bir tıklamalı işlem arayüzüne soyutlaması ve Coinbase'in 2.9 milyar dolarlık Deribit alımının kurumsal onayı ile 2026'da belirleyici finansal araçlar haline gelmesi umulmaktadır.

Şu anda zincir üzerindeki opsiyonların, kripto türevi hacminin sadece küçük bir kısmını oluşturmasıyla beraber, piyasada sürekli sözleşmeler hâlâ mutlak bir üstünlük sağlıyor. Bu fark, Robinhood yaygınlaşmadan önce geleneksel finans opsiyonlarında da aynıydı.

Polymarket, ikili opsiyonları yeniden paketleyerek ve harika pazarlama stratejileriyle 2024 yılında 9 milyar dolarlık işlem hacmi gerçekleştirdi. Eğer bireysel yatırımcıların olasılıklı bahisler konusundaki talebi doğrulanırsa, DeFi opsiyonları da benzer bir yapısal dönüşümü başarabilir mi? Altyapı ve getiri dinamikleri nihayet birbiriyle uyumlu hale geldiğinde, opsiyonların darboğazdan çıkmalarını sağlayacak ya da küçük bir araç olarak kalacaklarını belirleyecek olan ise uygulama olacak.

Pasif Gelirin Sonu

Şifrelenmiş opsiyonların neden 2026'da patlak verebileceğini anlamak istiyorsanız, önce neyin yok olmakta olduğunu anlamalısınız.

Geçtiğimiz beş yıl içinde kripto para ekosistemi hızla büyüdü ve piyasa analistleri, neredeyse karmaşık işlemler veya aktif yönetim gerektirmeyen durumlar altında, katılanların belirgin şekilde riski ayarlanmış yüksek getiriler elde edebildiği bu dönemi "otomatik getiri" altın çağı olarak geriye dönük olarak adlandırdılar. Tipik örnekler karmaşık opsiyon stratejileri değil, token emisyonu madenciliği, döngü stratejileri ve sürekli sözleşmelerdeki temel fark ticareti gibi basit ve sadeleştirilmiş arbitraj yöntemleridir.

Temel fark ticareti, kripto kazançlarının merkezidir. Mekaniği ilk bakışta basit gibi görünse de aslında öyle değildir: Uzun vadeli yapısal olarak çok sayıda küçük yatırımcının uzun pozisyona eğilimi vardır. Bu nedenle uzun pozisyon sahipleri, pozisyonlarını sürdürebilmek için finansman oranları üzerinden kısa pozisyon sahiplerine maliyet ödemek zorundadır. Spot alım yaparak ve sürekli sözleşmeleri kısa tutarak, deneyimli katılımcılar fiyata duyarlı olmayan delta nötral pozisyonlar oluştururken aynı zamanda yıllık %20 ila %30 arasında getiri elde edebilirler.

Ancak, bedavaya para olmaz. Bitcoin spot ETF'sinin onaylanmasıyla birlikte, geleneksel finans kurumlarının girişi, endüstriyel ölçekte verimlilik getirdi. Yetkilendirilmiş katılımcılar ve dayanak fonlar, bu işlemi milyarlarca dolarlık fonlarla gerçekleştirmeye başladı ve kâr marjını devlet tahvili faiz oranına eklenen ince bir risk primine kadar sıktı. 2025'in sonuna gelindiğinde, bu "hava balonu" ortadan kalkmıştı.

DeFi, "Dağıtık Finans" anlamına gelir ve Seçim anlaşması“Mezarlık"Kullanıcı"

- Hegic, 2020 yılında havuzdan havuza yaratıcı bir şekilde piyasaya sürüldü, ancak iki kez kod hataları ve oyun kuramı eksiklikleri nedeniyle erken kapanış yaşadı.

- Ribbon, 2022 pazar çöküşü ve ardından Aevo'ya stratejik geçiş nedeniyle 300 milyon dolarlık zirvesinden düşerek, 2025'te sadece yaklaşık 2,7 milyon doları hacklendi.

- Dopex merkezi bir likidite opsiyonu tanıttı, ancak modelin ürettiği opsiyon ürünleri rekabetçi olmaması, fonların verimli kullanımının olmaması ve sert makro borsa durgunluğu içindeki token ekonomisinin sürdürülemezliği nedeniyle sonunda çöktü.

- Opyn, opsiyon ticaretinin hâlâ kurumlar tarafından yönetildiğini fark ettikten sonra, bireysel yatırımcılardan altyapıya yöneldi.

Başarısızlık modelleri yüksek oranda tutarlıydı: Ambisyonlu protokoller, sıvılaşmayı başlatmak ve kullanıcı deneyimini basitleştirmeyi aynı anda gerçekleştirmekte zorlanmaktadır.

Karmaşıklık Paradoksu

Tıpkı daha güvenli ve kullanıcı amacına daha uygun olan teorik opsiyonların, daha riskli ve daha karmaşık mekanizmaya sahip olan sürekli sözleşmeler kadar yaygın olmaması gibi, ironik bir durumdur.

Sonsuz sözleşmeler görünüşte basit gibi görünse de mekanizmaları oldukça karmaşıktır. Piyasa her çöküşte, insanlar zorla kapatılır veya otomatik olarak kaldıraçtan çıkarılır ve hatta büyük yatırımcılar bile sonsuz sözleşmelerin çalışma mantığını tam olarak anlayamayabilir.

Buna karşılık, opsiyonlar bu tür sorunlarla hiçbir şekilde karşılaşılmaz. Uygulamada, bir call opsiyonu satın alındığında risk yalnızca opsiyon primine sınırlıdır ve maksimum kayıp giriş yapmadan önce belirlenmiştir. Ancak, "10 kat kaldıraç uygulamak", "delta ayarlı risk marjı hesaplamak"dan her zaman daha kolay olduğu için, sürekli sözleşmeler hâlâ egemendir.

Sonsuz Sözleşmelerdeki Zihinsel Tuzaklar

Sonsuz sözleşmeler, çapraz farkı sizin üstlenmenizi ve her işlemde iki kez ücret ödememenizi sağlar.

Hatta dengi pozisyonlarda bile, sizden elenize koydukları kadarını alırlar.

Yolu bağlıdırlar ve pozisyon aldıktan sonra "unutup gitmek" mümkün değildir.

Ancak kıs vadeli dayanaklı yatırımcı yönüne sahip fon hareketlerinin hâlâ sürekli sözleşmelere akacağını düşünürseniz dahi, opsiyonların çoğu zincirli doğası olan finansal ürünlerde hâlâ büyük bir pazar payını elinde tutacağını söyleyebiliriz. Riski azaltmak ve gelir yaratmak için kullanılabilecek daha esnek ve güçlü araçlardır.

Gelecek beş yıl içinde zincir üzerindeki altyapı, zamanla dağıtım katmanının arka uç altyapısı haline gelecek ve geleneksel finansal sistemlerden daha geniş bir yelpazeye hizmet edecek.

Rysk ve Derive gibi günümüzdeki yaratıcı fonlar, temel kaldıraç veya kredi havuzlarından öteye geçen yapılandırılmış ürünleri sunarak bu dönüşümün başlangıç dalgasını temsil ediyor. Merkezsiz ekosistemden en iyi şekilde yararlanmak için, varlık ayırt edicilerin daha zengin araçlara ihtiyaç duyacakları risk yönetimi, dalgalanma stratejileri ve portföy getirileri gibi alanlar olacaktır.

Geleneksel finans, küçük yatırımcıların opsiyonlardan hoşlandığını kanıtlıyor.

Robinhood, finansal varlıkları alım satım yapmak için Devrim

Geleneksel finans sektöründe bireysel yatırımcıların opsiyon alım satım işlemlerindeki artış, bir rota haritası sunmaktadır. Robinhood, 2017 Aralık ayında komisyonlu olmayan opsiyon alım satım işlemlerini başlatarak sektörde bir devrim başlattı ve bu durum 2019 Ekim'de doruk buldu. Bu tarihte, Charles Schwab, TD Ameritrade ve Interactive Brokers, birkaç gün içinde sırayla komisyonlarını iptal etti.

Etkisi büyüktür:

- Yatırımcıların Amerika Birleşik Devletleri'ndeki opsiyon işlem hacmi, 2019 sonunda %34'ten 2023 yılında %45 ile %48 arasında arttı.

- 2024 yılında, ABD Para Birimi Denetleme Kurumu (OCC), temizleme yapan yıllık opsiyon sözleşmelerinin toplam hacmi rekor 12.2 milyar olarak gerçekleşti ve beşinci yıldır bir rekor kırdı.

- 2020 yılında, internet fenomeni hisseler, opsiyon işlem hacminin %21,4'ünü oluşturdu.

Sıfır gün vadeli opsiyon0DTEPatentlerde patlayıcı büyüme

0DTE, yatırımcıların kısa vadeli ve yüksek konveksiteye sahip pozisyonlara olan ilgisini yansıtmaktadır. 0DTE opsiyon hacmi, S&P 500 opsiyon hacminin %5'inden 2024'ün dördüncü çeyreğine kadar %51'e çıkmıştır ve günlük ortalama işlem hacmi 1,5 milyon kontratı aşmaktadır.

Çekiciliği açıktır: daha düşük sermaye yatırımı, gece riski yok, dahili kaldıraç 50'den fazla ve aynı gün geri bildirim döngüsü, endüstride "dopamin ticareti" olarak bilinir.

Çukurluk ve Belirli Riskler

Seçimlerin doğrusal olmayan getiri yapısı, yön tespiti yapan ve asimetrik getiri arayan yatırımcıları cezbeder. Alım seçeneği alıcısı, 500 dolarlık bir opsiyon primi ödemekle yetinirken, 5000 doların üzerinde potansiyel kazanç elde edebilir. Fark stratejileri ise daha da hassas strateji ayarlamalarına olanak tanır: maksimum zarar ve maksimum kazanç, pozisyona girmeden önce belirlenebilir.

Giriş Ürünleri ve Altyapı

Çözüm Olarak Soyutlama

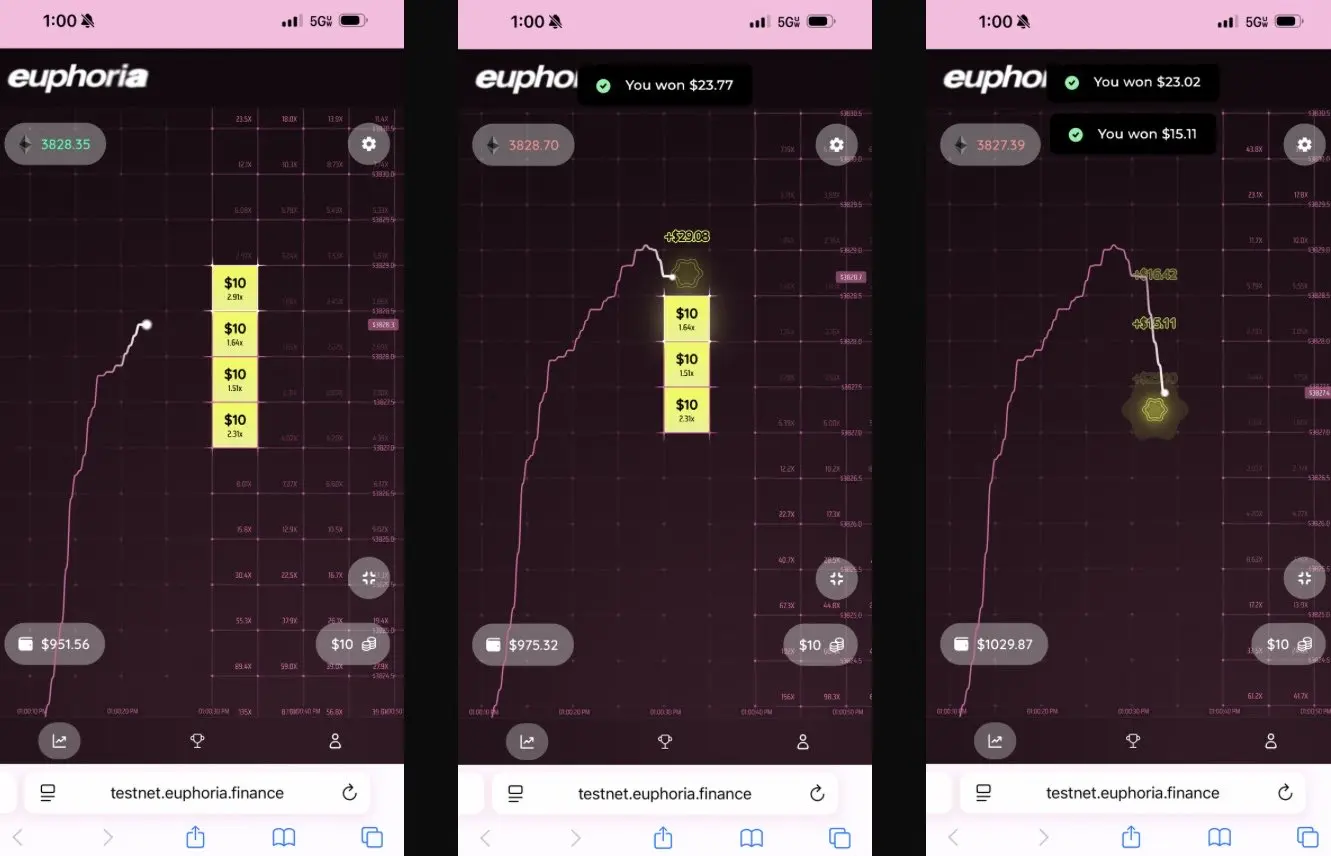

Yeni nesil protokol, karmaşıklığı "dopamin uygulaması" olarak adlandırılan endüstri içinde kompleksliği, basit bir arayüzle tamamen gizlenmiş opsiyonlar aracılığıyla çözmektedir.

Euphoria, 750.000 ABD doları tutarında topraklama sermayesi alarak radikal bir basitleştirme fikriyle öne çıktı. Vizyonu: "Sadece grafiğe bakın, fiyat çizgisinin nasıl değiştiğini görün ve ardından fiyattın sonraki dokunacağı olduğunu düşündüğünüz kareye tıklayın." Sipariş türlerine gerek yok, marj yönetimine gerek yok, Yunan harflerine gerek yok, sadece CLOB üzerinde doğru yönlü bahis oynayın.

MegaETH tabanlı sub-milisaniyelik altyapının inşası.

Piyasayı tahmin etmenin patlaması, basitleştirme stratejisinin fikrini doğruladı:

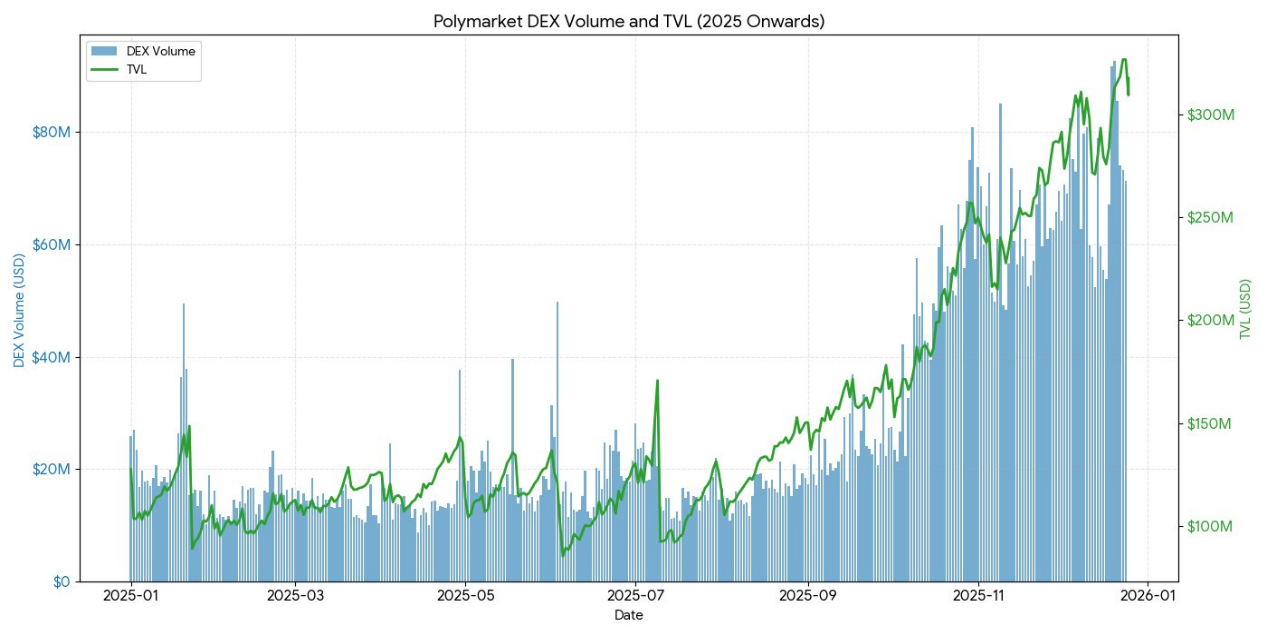

- Polymarket, 2024 yılında 9 milyar dolardan fazla işlem hacmiyle başa çıkmış ve aylık aktif işlemcinin zirvesi 314.500'e ulaşmıştır.

- Kalshi'nin haftalık işlem hacmi 1 milyar dolardan fazla.

Bu iki platform, yapısıyla ikili opsiyonlara benzer, ancak "tahmin" kavramı, bahis yapma klişesini kolektif zekâya dönüştürür.

Tashan, açıkça tanıdığı gibi, tahmin sözleşmeleri "ikili opsiyon 'tahmin pazarı' dır".

Deneyim şudur: Menkul kıymet yatırımcıları karmaşık finansal araçlar istemiyor, basit, net sonuçlar sunan olasılıklı bahisler istiyor.

2025 Yıl DeFi, "Dağıtık Finans" anlamına gelir ve Seçenek mevcut durumu

2025 sonuna kadar DeFi opsiyon ekosistemi, deneysel tasarımlardan daha olgun ve birleştirilebilir piyasa yapılarına geçiş yapmaktadır.

Erken çerçeveler birçok sorunu ortaya çıkardı: Likidite farklı vadelerde dağılmıştı, oraklarla (oracle) dayalı bir hesaplamaya bağımlılık gecikmeye ve manipülasyon riskine yol açtı ve tam olarak teminat altına alınmış kasalar ölçeklenebilirliği sınırladı. Bu, likidite havuzu modeline, sürekli opsiyon yapısına ve daha verimli bir marj sistemi oluşturmak için geçişe neden oldu.

Şu anda DeFi opsiyonlarına katılanlar, koruma arayan kurumlar değil, getiri odaklı bireysel yatırımcılar tarafından belirlenmektedir. Kullanıcılar opsiyonları, volatilite transferi aracı olarak değil, pasif gelir aracı olarak görerek, prim elde etmek amacıyla kuponlu call opsiyonları satmaktadır. Piyasa volatilitesi arttığında, koruma aracı eksikliği nedeniyle hazinelerdeki yatırımcılar ters seçim riskiyle karşı karşıya kalır ve bu da sürekli performans zayıflığı ve TVL'den (Toplam Varyasyon Değeri) fonların çekilmesine yol açar.

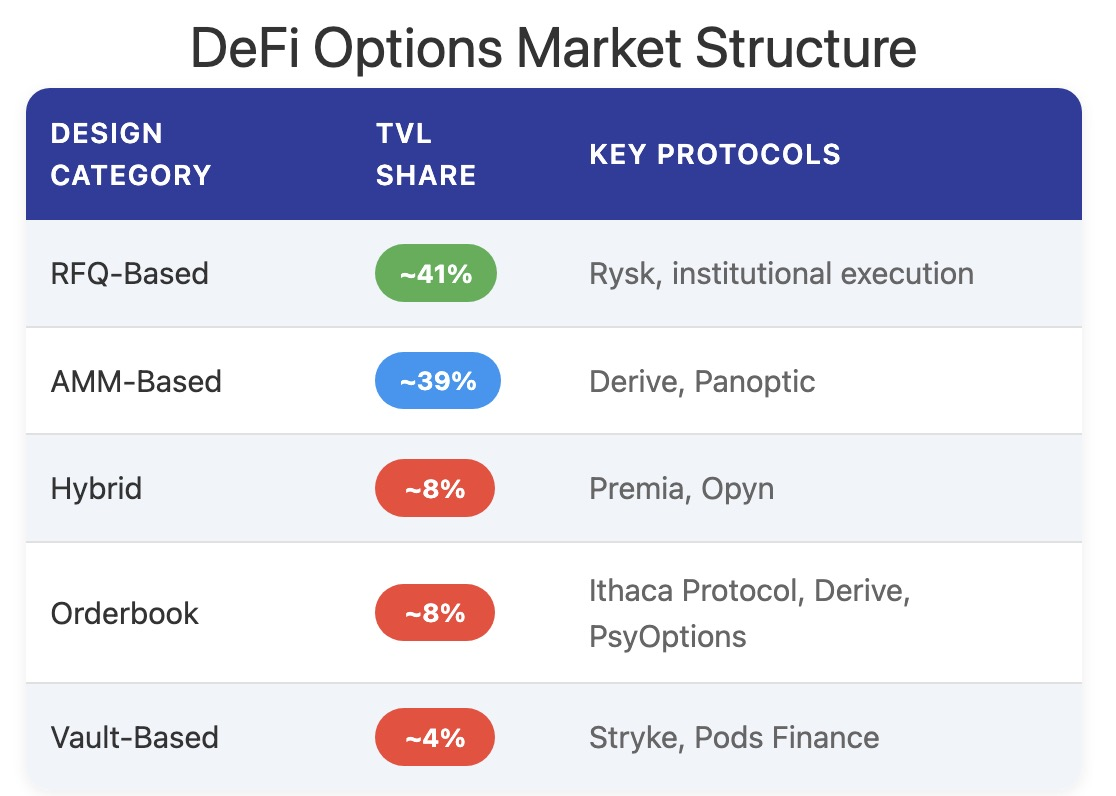

Protokol mimarisi, geleneksel vadeye dayalı modelleri aşarak fiyatlandırma ve likidite dahil olmak üzere yeni paradigmalara yol açtı.

Rusça

Rysk, DeFi'ye geleneksel opsiyon satma mekanizmalarını zincir üzerindeki ilkel aracılığıyla uygulayarak, kâr paylı call opsiyonları ve nakit teminatlı put opsiyonlarını destekler. Kullanıcılar, tekil pozisyonlar oluşturmak ve vade fiyatlarını ve vade tarihlerini özelleştirmek için doğrudan akıllı sözleşmelere teminat yatırabilir. İşlemler, anlık fiyat teklifi mekanizması ile gerçekleştirilir ve rakip teklifler sunmak için hızlı zincir üstü ihaleler yoluyla işlem karşı tarafları, opsiyon ücretlerinin anında onaylanmasını ve önceden tahsil edilmesini sağlar.

Kazançlar standart bir "karma opsiyon" yapısına uyar:

- Vade fiyatı < Uygulama fiyatı: Opsiyonun vadesi değersizlikle bitiyor, satıcı teminatı + opsiyon ücretini alıyor

- Vade sonunda fiyat ≥ Varsa fiyat: Teminat, vade fiyatında somut teslimata tabi tutulur, satıcı opsiyon primini korur, ancak artış kazançlarını bırakır.

Benzer yapı, nakit teminatlı opsiyonlarda da geçerlidir ve varlık teslimatı zincir üzerinde otomatik olarak tamamlanır.

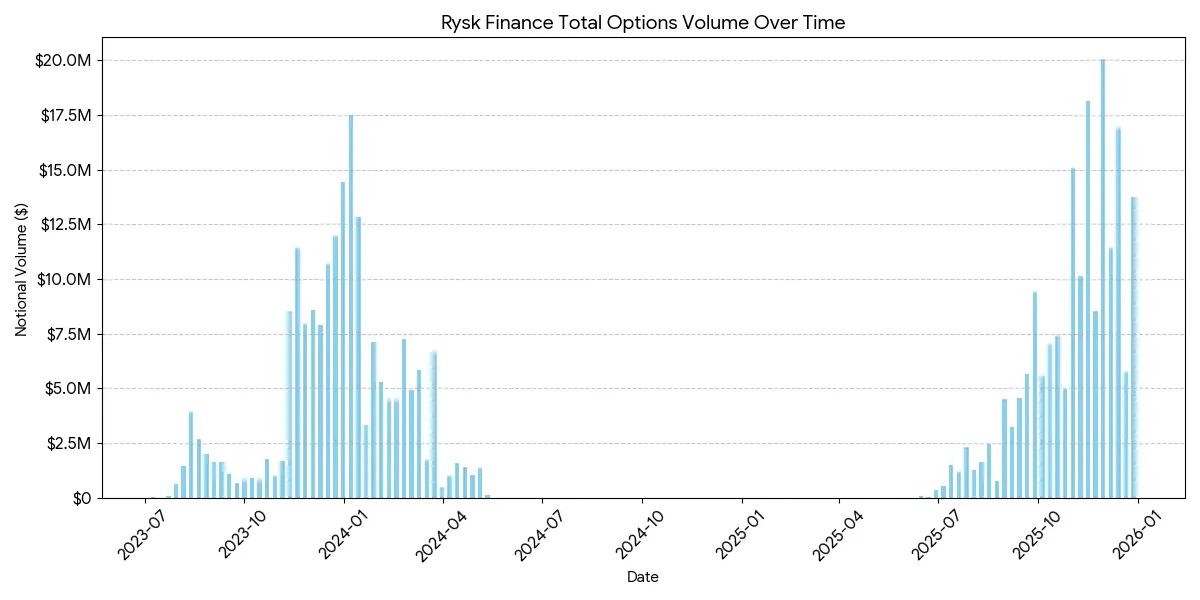

Rysk, sürdürülebilir ve enflasyon olmayan getiri arayan opsiyon primi kullanıcıları için hedeflenmiş olup, her pozisyon tamamen teminat altına alınmış, işlem karşı tarafa riski yok ve belirli bir zincir üstü (chain-on) hesaplaması yapılmaktadır. ETH, BTC, LST ve LRT varlıklarını destekleyen Rysk, DAO'lar, kasalar, fonlar ve kurumlar gibi dalgalı varlıkları yönetmek için uygundur.

Rysk platformasındaki ortalama pozisyon büyüklüğü beş basamaklıdır ve bu, kurumsal düzeyde fonların dahil olduğunu göstermektedir.

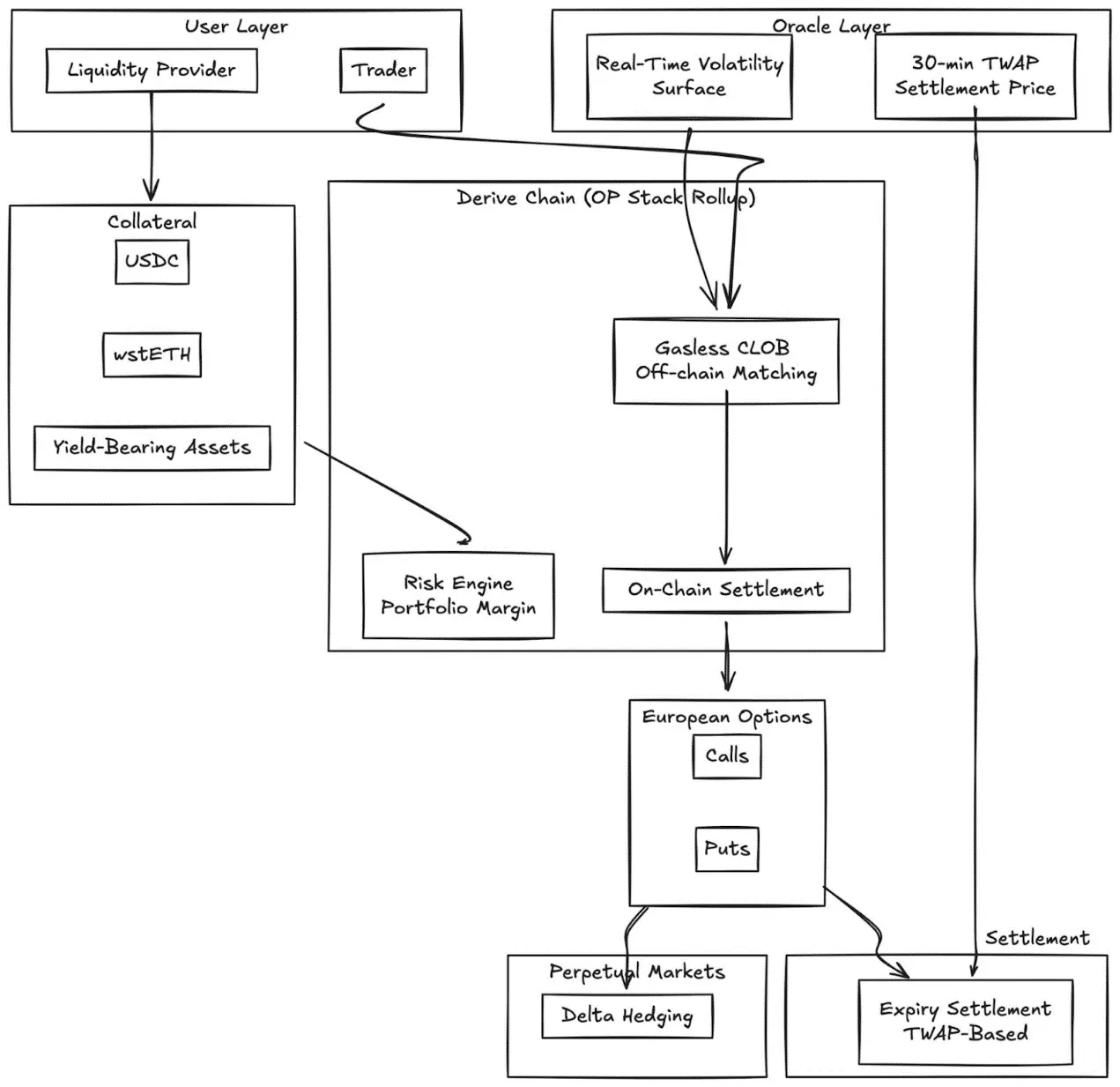

Derive.xyz

Lyra olarak bilinen Derive, yaratıcı AMM mimarisi üzerinden gas ücretlerine sahip olmayan merkezi limit fiyat emir defterine ve blokzincirinde işlem yapmaya geçmiştir. Protokol, dinamik volatilitüe yüzeyi ve 30 dakikalık TWAP temelli işlem yapmaya dayalı, tamamen teminatlı Avrupa tipi opsiyonları sunmaktadır.

Ana yenilikler:

- Düzenli dalgalanma yüzeyi fiyatlama, harici beslemeler aracılığıyla

- 30 Dakikalık TWAP Orakası Vade Manipülasyonu Riskini Azaltır

- Sürdürülebilir piyasaları entegre edin ve sürekli Delta koruma sağlayın

- Kar payı teminatı (wstETH vb.) ve portföy teminatı desteği, sermaye verimliliğini artırır.

- İşlem kalitesi: Daha küçük CeFi yerleriyle kıyaslandığında rekabet edebilir

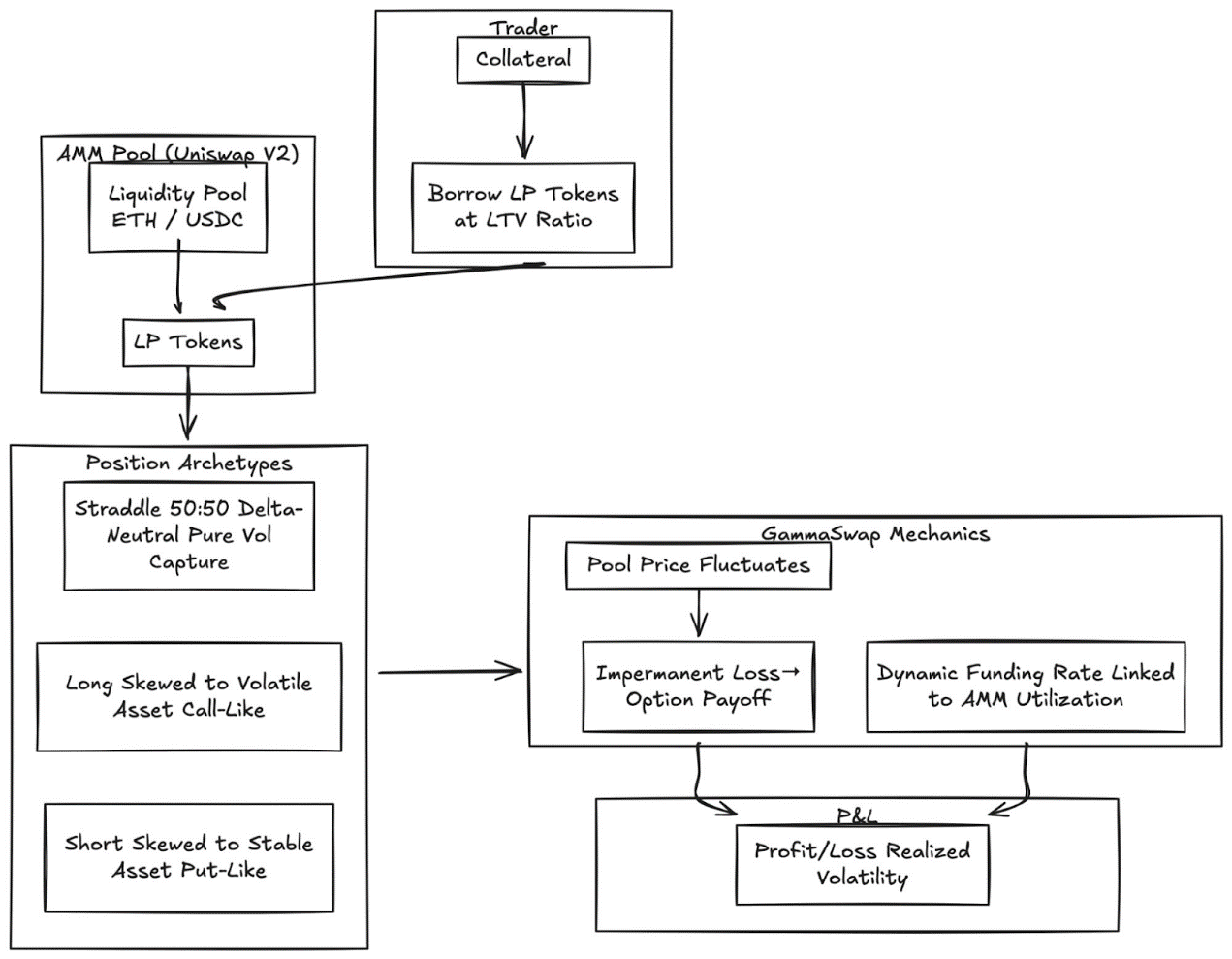

GammaSwap

GammaSwap, AMM sıvılığına dayalı olarak inşa edilmiş sentez olmayan sürekli opsiyonları tanıttı.

Bir orak veya sabit vadeye dayanmaz, bunun yerine, Uniswap V2 gibi AMM'lerden (Aktif Varlık Varyasyonu) sıvılık borçlanarak sürekli dalgalanma maruziyeti yaratır.

Bu mekanizma, sabirsizlik kaybını işlemeye elverişli opsiyon gelirlerine dönüştürür:

- Temsilciler, belirlenen kredi değer oranı oranında LP jetonu borç alır.

- Varlık havuzu fiyatlarında dalgalanmalar, teminat değerinin borçlanma miktarına göre değişmesine neden olur.

- Kar/zarar, gerçekleşme volatilitesiyle orantılıdır.

- Dinamik fon ücreti, AMM kullanım oranıyla ilişkilidir.

Pozisyon Tipi:

- Straddle: Delta Nötr (50:50), sadece volatiliteyi yakalayın

- Long Call Seçeneği: Teminat, daha yüksek volatiliteye sahip varlıklara (artan hisse senedi benzeri) yöneliktir.

- Boş pozisyon opsiyonu: Teminat, daha kararlı varlıklara (opsiyonel düşüşe benzer) yöneliktir.

Bu mekanizma, tüm fiyatların endojen AMM durumundan türetilmesini sağlayarak orakullara olan tüm bağımlılığı ortadan kaldırır.

Panoptik

Uniswap'ta Sürekli Oracle Olmayan Opsiyonlar.

Panoptic, temel bir değişimi temsil eder: Uniswap v3 merkezli sıvılığına dayalı, orak (oracle) kullanmayan sürekli opsiyonlardır. Herhangi bir Uniswap LP pozisyonu, hem alım hem satım opsiyonlarının bir kombinasyonu olarak yorumlanabilir ve ücretler, sürekli opsiyon primi akışı şeklinde gerçekleşir.

Ana Görünüm: Uniswap v3'te belirli fiyat aralıklarındaki pozisyonlar, delta değerleri fiyat değişimlerine göre değişen bir kısa opsiyon pozisyonuna benzer. Panoptic, bu kavramı işlemcilerin teminat yatırmasına ve likidite aralıklarını seçerek sürekli opsiyon pozisyonları oluşturmasına olanak sağlayarak somutlaştırır.

Ana Özellikler:

- Orakol olmaksızın değerleme: Tüm pozisyonlar, Uniswap içi fiyat ve likidite verileri kullanılarak değerlenir.

- Sonsuz Pozisyon: Opsiyonlar sonsuza kadar tutulabilir, opsiyon primi sürekli akar ve kesikli vade tarihlerine sahip değildir.

- Bileşebilirlik: Uniswap üzerine kuruldu ve kredi, yapılandırılmış getiri ve korunma protokolleri entegre edildi.

ile CeFi, merkeziyette finans (Centralized Finance) karşılaştırması:

Yerelleştirilmiş borsalarla arasındaki fark hâlâ belirgindir. Deribit, 3 milyar doların üzerinde günlük açık kontratla küresel alanda hâkimdir.

Bu farka yol açan birkaç yapısal faktör vardır:

Derinlik ve Sıvılık

CeFi, likiditeyi standartlaşmış sözleşmelere, sık aralıklarla yerleştirilmiş vade fiyatlarına ve her vade fiyatına milyonlarca emir defterine odaklar. DeFi likiditesi hâlâ protokoller, vade fiyatları ve vade tarihlerine göre parçalanmış durumdadır. Her protokol kendi fon havuzunu bağımsız olarak çalıştırır ve marj payı paylaşamaz.

İstek kalitesi: Deribit ve CME, neredeyse anında emir defteri yerleştirme sunar. AMM tabanlı modeller, örneğin Derive, likiditeye sahip ve vadeye yakın atılım seçeneklerinde daha küçük fiyat farkları sunar ancak büyük emirler ve derinlikte vadesiz atılımlar için yerleştirme kalitesi düşer.

Maden Fonu Verimliliği: CeFi platformları, araçlar arasında çapraz maden fonu kullanımına olanak tanırken; çoğu DeFi protokolü, hâlâ teminatları stratejiye veya fon havuzuna göre izole hâlde tutmaya devam etmektedir.

Ancak DeFi opsiyonları, izinsiz erişim, zincir üzerindeki şeffaflık ve daha geniş DeFi teknoloji yığınıyla bileşebilirlik gibi benzersiz avantajlara sahiptir. Artan sermaye verimliliği ve碎片化 (parçalanma)ı ortadan kaldırmak için protokollerin vade tarihlerini iptal etmesiyle bu fark daralacaktır.

Kurum Konumlandırma

Coinbase-Deribit Süper Yığını:

Coinbase, 2900 milyon dolarlık bir Deribit alım hamlesiyle, kripto para birimi sermaye yığınına yönelik stratejik bir entegrasyon gerçekleştirdi:

- Dikey entegrasyon: Kullanıcıların Coinbase üzerinde barındırdığı mevduat Bitcoini, Deribit üzerinde opsiyon alım satımında teminat olarak kullanılabilir.

- Kesin Emir: Parçalı DeFi'de fonlar farklı protokollerde dağılmıştır. Coinbase/Deribit'te fonlar tek bir havuzda toplanmıştır.

- Tüm yaşam döngüsünü kontrol etme: Echo'yu satın alarak Coinbase, ihracatı => mevzu piyasa alım satımı => türev işlemlerini kontrol etmeyi başardı.

DAO'lar ve kripto doğası olan kurumlar için opsiyonlar, etkili fon ve risk yönetimi mekanizmaları sunar:

- Aşağı yönlü riski azaltmak ve varlıkların minimum değerini kilitlemek için bir "put" seçeneği satın alın.

- Boşta kalan varlıkları korumak ve sistematik gelir akışı yaratmak için yazınsal call opsiyonları satın.

- Seçim pozisyonlarını ERC-20 belgelerine dönüştürerek risk pozisyonlarının belgeleştirilmesini sağlayın.

Bu stratejiler, dalgalı token bakiyelerini, DAO fonlarının kurumsal benimsenmesi için kritik olan daha kararlı ve riskten arındırılmış rezervlere dönüştürür.

LP Strateji Optimizasyonu

LP Genişletilebilir Araç Takımı, pasif sıvılılığı aktif koruma veya getiri artırma stratejilerine dönüştürür:

- Seçenekler, dinamik koruma aracı olarak: Uniswap v3/v4'te, LP'ler, sabit kaybı azaltmak için düşüş opsiyonları satın alabilir veya delta nötral farklılıklar oluşturabilir. GammaSwap ve Panoptic, sürekli opsiyon geliri elde edebilmek için likidite sağlamayı teminat olarak kabul eder, bu da AMM'nin risk marjını azaltır.

- Kâr Katkısı Olarak Opsiyonlar: Kasa, LP veya nakit pozisyonları için korunaklı call ve nakit garantiye alınmış put opsiyonu stratejilerini otomatik olarak uygulayabilir.

- Delta hedefli stratejiler: Panoptic'in süresiz opsiyonları, vade ve strike fiyatlarını ayarlayarak delta nötral, kısa veya uzun pozisyonlar oluşturmanıza olanak tanır.

Bileşik Yapılandırılmış Ürünler

- Kasa entegrasyonu: Otomasyonlu kasa, kısa vadeli dalgalanma stratejilerini, yapılandırılmış zincir üstü mektuplara benzer şekilde, tokenleştirilmiş getiri araçlarına dönüştürür.

- Çok bacaklı opsiyonlar: Cega ve diğer protokoller, yola bağlı getiri sunan (iki para birimli bono, otomatik geri alım opsiyonları) ve zincir üzerinde şeffaflığı olan ürünler tasarlamıştır.

- Karmaşık riskli araçlar oluşturmak için opsiyon getirilerini kredi, yeniden teminat veya geri alım haklarıyla birleştirin.

Öngörüş

Seçim piyasaları tek bir kategoriye dönüşmeyecek. İki ayrı katmana evolüsyon geçirecek, her biri farklı kullanıcı gruplarına hizmet edecek ve tamamen farklı ürünler sunacak.

Birinci Katman: Genel Halka Yönelik Kurumsal Opsiyonlar

Polymarket'in başarı hikayesi, küçük yatırımcıların opsiyonları reddettiğini değil, karmaşıklığı reddettiğini göstermektedir. 9 milyar dolarlık hacim, gizli dalgalanmayı anlayan yatırımcılardan değil, bir sorunu gördükten sonra bir pozisyon seçip bir butona bastıran kullanıcılardan gelmektedir.

Euphoria ve diğer dopamin uygulamaları bu teoriyi ileriye taşıyacak. Opsiyon mekanizması tıklama arayüzünde gizli şekilde çalışır. Yunan harfleri yok, vade tarihi yok, marj hesaplaması yok, sadece grid üzerinde hedef fiyatlar var. Ürün opsiyonlardan ibarettir.

Kullanıcı deneyimi bir oyun gibidir.

Bu katman, şu anda emsal sözleşmelerin elinde olan hacmi yakalayacak: kısa vadeli, yüksek frekanslı, dopamin odaklı yön tahminleri. Rekabet avantajı finansal mühendislik değil, UX tasarımı, mobil öncelikli arayüzler ve alt saniyelik geri bildirimler olacak. Bu katmandaki kazananlar daha çok tüketici uygulaması, işlem platformu değil gibi görünüyor.

İkinci Katman: Kurumsal Altyapı olarak DeFi, "Dağıtık Finans" anlamına gelir ve Seçenekler

Derive ve Rysk gibi protokoller, bireysel yatırımcılarla rekabet etmeyecek. Bunlar tamamen farklı bir piyasayı hedefleyecektir: sekiz haneli hazineleri yöneten DAO'lar, ilişkisiz getiri arayan fonlar, sabit olmayan kayıpları azaltmak isteyen LP'ler ve yapılandırılmış ürün inşa eden varlık ayırt edicileri.

Bu katman,精湛な技術を必要とします。ポートフォリオマージン、クロスマージン、価格照会システム、動的ボラティリティサーフェスなどの機能は、個人投資家がそれほど利用しないかもしれませんが、機関投資家にとっては必需品です。

Bugünkü kasa sağlayıcıları, kurumsal düzeyde erken altyapıdır.

Zincir üzerinde varlık ayıranlar, opsiyonların tam ifade gücünü gerektirir: açık hâraç stratejileri, gelirlerin üst üste binmesi, delta nötr stratejileri, birleştirilebilir yapılandırılmış ürünler.

Vad ve basit kredi piyasaları yeterli olmuyor.

İlgili Okuma:Tahmin pazarı, ikili opsiyonların bir uzantısı mudur?