Orijinal yazar: ChandlerZ, Foresight News

Yeni bir gelişmeye göre, Çin'in Hong Kong bölgesi, resmi gazetesi aracılığıyla, Ekonomik Kalkınma ve İşbirliği Örgütü'nün (OECD) şifreli varlık bildirim çerçevesi (Crypto-Asset Reporting Framework, CARF) ve Ortak Bildirim Standartları'nı (Common Reporting Standard, CRS) uygulamaya ilişkin düzenlemeleri ve değişiklikleri konusunda yürüttüğü danışmalar hakkında kamuoyunu bilgilendirdi.

2018 yılından itibaren, Hong Kong, OECD tarafından belirlenen Ortak Raporlama Standartları'na göre, her yıl mali hesap bilgilerini ilgili vergi yataklarıyla otomatik olarak değiştirmektedir. Bu bilgiler, ilgili vergi otoritelerinin vergi tahakkukları ve vergi kaçakçılığına karşı mücadelede kullanılmaktadır. Gelecekteki hedef, 2028 yılından itibaren ilgili vergi yataklarıyla kripto varlık işlemleriyle ilgili vergi bilgilerini otomatik olarak değiştirmek ve 2029 yılından itibaren yeniden gözden geçirilmiş yeni CRS kurallarını uygulamaktır.

Ayrıca 1 Ocak 2026'dan itibaren, Birleşik Krallık ve 40'dan fazla ülke, 1 Ocak'tan itibaren yeni kripto varlık vergilendirme ve düzenleyici kurallarını uygulamaya koyarak yerel kripto para hizmet sağlayıcılarının kullanıcıların kripto cüzdan ve işlem verilerini toplamaya başlamasını ve daha sonra uluslararası vergi bilgisi paylaşımı için hazırlık yapmasını zorunlu kılıyor.

Örneğin İngiltere'de, İngiltere'de faaliyet gösteren kripto para borsaları, tüm İngiliz müşterilerinin detaylı işlem kayıtlarını ve tam bilgilerini toplamaya başlamalıdır. HMRC, vergi uyumunu sağlamak için toplanan verileri kullanarak kullanıcıların vergi beyannamelerini çapraz karşılaştıracaktır ve ihlalleri olanlar cezai tedbirlerle karşılaşacaktır. Sektör, bu verilerin gelecekte kimlik doğrulama, yolsuzlukla mücadele ve suç soruşturmalarında kullanılabileceğini belirtti ve bu durumun kripto para sektörünün anonimliği ve uyum ortamı üzerinde derin etkileri olacağını ifade etti.

"Kripto para ile işlem yaparken vergi ödemek mi olacak?" Piyasada büyük çaplı tartışmalar başladı. Eğer bu durum Hong Kong'ta da rapor edilirse, Çin'in iç pazarında da rapor edilir mi? Kripto para ile işlem yapmanın gelecekte vergi ödemeyi de beraberinde getireceği mi?

CARF Global Vergilendirme Çerçevesi nedir?

G20 yetkisiyle OECD tarafından geliştirilen Şifreli Varlık Bildirim Çerçevesi (CARF), şifreli varlıklarla ilgili vergi bilgilerinin şeffaflığını artırmayı amaçlayan uluslararası bir standarttır. Temel amacı, geçmişte vergi makamları tarafından zor olarak algılanan ve kolayca sınır ötesi taşınabilen şifreli varlık işlemlerini, standartlaştırılmış bir şekilde toplanabilir ve vergi makamları arasında otomatik olarak paylaşılabilir hale getiren bir bilgi ağına dahil etmektir. OECD, 2022 yılında CARF kurallarını ve yorumlarını kabul ederek yayımladı. Bu kurallar, vergi bilgilerinin standart bir dilde toplanmasını ve yıllık olarak vergi mükellefiyeti bölgesi yargı mercileriyle otomatik olarak paylaşılmasını hedeflemektedir. Böylece, sınır ötesi şifreli varlık yoluyla vergi kaçırma ve bildirim eksikliklerinin riski azaltılmaktadır.

CARF bağlamında kripto varlıklar, sadece merkezsiz bir şekilde elde edilebilen ve merkezi finansal aracıların gerekmediği dijital değer taşımazlar. Kapsam, piyasa gerçeklerine daha yakınsa da, kararlı coinler, kripto varlık olarak sunulan türevler ve bazı NFT'lerin de benzer vergi risklerine neden olabileceğini göz önünde bulundurarak dahil edilmesiyle genişletilmiştir.

CARF'in raporlama yükümlülükleri, işlem ve takaslarla ilgili kritik hizmetler sunan piyasa aracıları ile ilişkilidir. OECD'in yaklaşımı, işlem değerleri ve karşı tarafa ilişkin bilgileri en iyi şekilde elde edebilecek olan halka açık bir uyum noktası sağlamaktır. Şirketler veya bireyler, ilgili kripto varlıkların takas işlemlerini ticari olarak müşteriler için eşleştirme veya yerine getirme (kripto varlıkların fiat paralarla takas edilmesi dahil olmak üzere, kripto varlıkların birbirleriyle değiştirilmesi dahil) yapmaları durumunda, genel olarak raporlama yükümlülüğü taşıyan kripto varlık hizmet sağlayıcısı olarak kabul edilebilirler. Veri toplama, müşteri incelemesi ve bildirim yükümlülüklerini yerine getirmek zorundadırlar.

CARF ve daha önce çok konuşulan CRS arasında nasıl bir ilişki vardır?

CARF'ı anlamak, onu daha büyük küresel vergi bilgi paylaşım sistemiyle karşılaştırmadan mümkün değildir. Daha önce konuşulan HK ve ABD hisse senedi vergi ödemesi dalgası, genel bildirim kriterleri olan CRS mekanizması çerçevesinde meydana gelmiştir.

Geçtiğimiz on yıl içinde, sınır ötesi vergi şeffaflığı büyük ölçüde CRS standartlarına dayanıyordu. Ülkeler, bankalar, aracı kurumlar, fonlar gibi finansal kurumları, yurtdışı vergi sakini olmayan hesap sahiplerini tanımlamaya ve hesap bakiyeleri, faiz, temettü ve işlem kazançları gibi kilit bilgileri yıllık olarak kendi vergi makamlarına bildirmeye zorladı. Daha sonra bu bilgiler, vergi makamları tarafından diğer ülkelere otomatik olarak değiştirildi.

Çin, Eylül 2018'den beri CRS'yi tam olarak uygulamaktadır ve 100'den fazla ülke ve bölge ile yerleşik finansal hesap bilgilerini paylaşmaktadır. Veri bildiriminden sonra, vergi makamları, CRS gibi verilere dayanarak bildirimler gönderir ve kullanıcıdan açıklama yapmasını ve eksik vergilerini ödemelerini ister.

Geleneksel finans sisteminde CRS oldukça olgun bir şekilde çalışırken, şifrelenmiş varlıkların işlemesi, değiştirilmesi ve aktarılması büyük oranda banka hesap sistemi dışında gerçekleşmektedir. Özellikle merkeziyete sahip işlem platformları, devralınan cüzdanlar ve zincir üzerindeki aktarmalar arasında bağımsız bir değer dolaşımı ağı oluşmuştur. Bu da sadece CRS ile aynı yoğunlukta etkili olunmasının zor hale gelmesine neden olmuştur. CARF ise zincir üzerindeki ve şifrelenmiş varlık pazar yapısının CRS tarafından kapsamaması durumunu tamamlamaktadır.

OECD, CARF'ı tanıtırken aynı zamanda CRS'yi de ilk sistematik gözden geçirmesine tabi tuttu. Yeni finansal ürün ve araçlar, örneğin bazı dijital para ürünleri ve merkez bankaları dijital para (CBDC) dahil olmak üzere CRS kapsamına dahil edilirken, kripto varlıklara türev ürünler veya yatırım araçları aracılığıyla dolaylı yatırım yolları da gözden geçirilerek, ürün yapıları aracılığıyla bilgi bildiriminden ve değişimi süreçlerinden kaçınmaya yönelik önlem alınmıştır. Genel olarak, CARF kripto varlıkların doğrudan piyasalarında yer alan işlemler ve hizmet sağlayıcıları boyutunu kapsarken, yeniden gözden geçirilen CRS finansal hesap sistemi içindeki ilgili risklerin belirlenmesini devam ettirir. İkisi birlikte daha kapsamlı bir otomatik bilgi değişimi sisteminin parçalarını oluşturur.

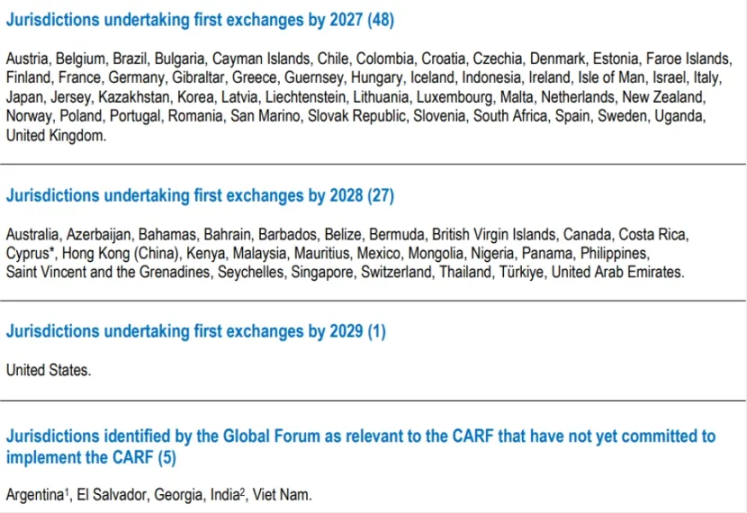

OECD, teknik veri aktarım formatlarının ve eşlik eden kılavuzların tamamlanmasının ardından CARF ile gözden geçirilmiş CRS arasında ilk çapraz sınır veri aktarımının 2027'de başlayacağını belirtmiştir. Bununla birlikte, bu tarihe kadar birçok yasal bölge, daha sonra çapraz sınır veri aktarımına hazırlanmak amacıyla yerel veri toplama ve bildirim gerekliliklerini uygulamaya koyacaktır.

ABD düzeyinde, 2023 Ekim ayında üye devletler tarafından onaylanan ve aynı ay Resmî Gazete'de yayınlanan DAC8, OECD'in CARF uluslararası standardına dayanmaktadır. Bu düzenlemeyi, kripto varlık kullanıcı bilgilerinin üye devlet vergi otoriteleri arasında otomatik olarak paylaşılması hedeflenmektedir.

Çin'in kara toprakları da dahil olacak mı?

2025 Aralık başı itibarıyla CARF'ı benimseyecek 76 ülke ve bölge dünya genelinde söz vermiştir. Birleşik Krallık ve AB, bu çerçeveyi uygulamaya ilk olarak öncülük edecek (veri toplamaya 2026'da başlanacak, ilk veri değişimi 2027'de yapılacak); Singapur, Birleşik Arap Emirlikleri ve Çin'in Hong Kong bölgesi ise 2027'de veri toplamayı planlamakta ve 2028'de tam uygulamayı hedeflemektedir; İsviçre ise 2027 yılına kadar uygulamayı ertelemeye karar verdi ve veri değişimi yapılacak ülkelerin listesini dikkatle değerlendirmeye devam etmektedir; Amerika Birleşik Devletleri'nin (ABD) IRS tarafından sunulan CARF katılım önerisi ise hâlâ iç inceleme aşamasındadır.

Bu, Çin'in ilk veri alış-veriş listesinde yer almadığı ve CARF verilerinin otomatik olarak Çin vergi makamlarına CARF mekanizması yoluyla aktarılmayacağı anlamına gelir.

Çin, CRS otomatik veri paylaşım sistemi altında olgun bir yapı ve deneyim kazanmış olup, yasal tasarım, müşteri araştırması prosedürleri, veri alışverişi yönetimi ve bilgi güvenliği gibi alanlarda uluslararası standartları destekleyecek altyapıya sahip olduğunu göstermektedir.

Sorun, CARF uyumunun ana bağlantı noktalarının düzenlenmiş kripto varlık hizmet sağlayıcılarına odaklanması, iken Çin Yerleşkesi uzun süredir sanal para ile ilgili faaliyetler konusunda güçlü denetim ve hatta yasaklayıcı bir yönetim yaklaşımı benimsemiştir. Bu nedenle yerel düzeyde, CARF'e sürekli olarak dahil edilebilecek bir lisanslı işlem platformu sistemi mevcut değildir.

Hong Kong, CARF'in ilerletilmesi, burada yer alan kripto para hizmet sağlayıcılarının müşteri vergi yasalı yerleşim yerlerini tanıma ve bilgi bildirimini artırabilir. Ancak bu, ilgili bilgilerin otomatik olarak iç vergi makamlarına döndüğünü garanti etmez. Uluslararası veri alışverişi olup olmayacağı, hâlâ iç tarafın katılmayı seçip seçmediği ve ilgili yasal bölgelerle veri alışverişi ilişkisi kurup kurmadığına ve iki tarafın veri kullanım sınırlamaları, gizlilik koruma ve teknik entegrasyon konularında nasıl anlaşmaya vardığına bağlıdır.

Ancak aynı zamanda vurgulanması gereken bir diğer husus da, dahil olmamak, önemsiz saymak anlamına gelmez. CARF otomatik aktarım yolu dışında, mevcut vergilendirme anlaşmaları ve uluslararası vergi idaresi iş birliği çerçevesi içinde, bireysel istekler, ortak yasal uygulama veya diğer iş birliği yollarıyla, sınır ötesi vergi bilgilerinin aktarılması hâlâ mümkündür. Küresel ana yasal bölgelerin şifrelenmiş varlık işlemleri ve transferleri verilerini sistematik olarak toplamaya başlamasıyla birlikte, vergi makamlarının elindeki ipuçları daha da kapsamlı hâle gelecek ve sınır ötesi risk algılama kapasiteleri de artacaktır.

Bireysel ve kurumsal yatırımcılar için en somut değişiklik, merkezi bir işlem platformuna, barındırma hizmetlerine veya fiat para giriş/çıkışlarına bağlı olan temel işlem yollarında, işlem verilerinin izlenebilirliği ve izlenmesiyle ilgili zorunlulukların giderek daha fazla artmasıdır. Böylece uyumlu olma konusundaki zorunluluklar, olasılıksal bir olaydan günlük bir normale dönüşecek.