Orijinal Yazar: RockFlow

Orijinal bağlantı:

Önemli noktaları vurg

① Geçtiğimiz yirmi yıl içinde internet dünyayı yeniden şekillendirdi, ancak yatırımcıları "bitlerin atomları yuttuğu" bir tuzağa düşürdü. Uzun süredir kıymetli metaller "geleneksel sektör" olarak görülüyordu. Ancak 2026 yılında endüstriyel metaller artık sadece döngüsel hisse senetleri olmaktan çıkmış ve AI'nin fiziksel temelini oluşturan "öncelikli fayda sağlayıcıları" haline gelmiştir.

② Enerji taşıyıcılarında büyük bir göçün düğüm noktası olan yerdeyiz: Bakır, hesaplama kapasitesinin damarları olarak kıtlıkla karşı karşıya; Alüminyum, "katı elektrik" olarak tam bir değer artışına sahip; Çinko, yarı iletken paketlemede küçülürken sessiz bir vergiye dönüşüyor; Nikel ise yüksek nikelli pillerin geri dönüşüyle değerlendirme egemenliğini kazanıyor. Arz ve talep tarafında "mükemmel kasırga" oluştu. On yıllık sermaye harcamalarının kopması nedeniyle üretim gecikmeleri, mevcut maden kaynaklarının değerini daha da artırmaya devam ediyor.

③ 2026 yılında, kıymetli metallerde yatırımın kazanma anahtarı, dalgalı fiyat farklarını yakalamaktan ziyade kıt kaynaklara odaklanmaya geçecek. FCX, aşırı düşük maliyetle eski enerji devlerine rakip olurken, AA enerji arbitrajından tam olarak yararlanacaktır. Dolar kredibilitesi dalgalanmaları arka planda olurken, fiziksel dünyaya yatırım yapmak ve kıymetli metalleri kucaklamak sadece varlık koruma stratejisinin bir parçası olmakla kalmayacak, aynı zamanda yapay zeka devrimine katılmak için gerekli bir giriş belgesi olacak.

Geçtiğimiz yirmi yılın anlatısında çoğu yatırımcı, "bit"in "atom"u yuttuğu yanılgısına kapılmış, yazılımın her şeyi tanımladığına ve algoritmaların dünyanın yeniden yapılandırılması için yeterli olduğuna inanmıştır.

Ancak 2026 yılından bakıldığında, gerçeklik, daha fazla yatırımcının yeniden farkına varmasına neden oldu: AI'nin sonu kod değil, elektrik; elektriğin sonu yalnızca enerji değil, aynı zamanda bakır, alüminyum, kalay, nikel ve diğer有色金属 (renkli metaller) demektir.

Büyük teknoloji devlerinin hesaplama kapasitesi yarışması kritik bir döneme girerken, bakır, alüminyum, kalay ve nikel gibi ham maddeler sessizce gecikmiş bir değer yeniden değerlendirmesine başlıyor. Geçirdiğimiz şey, sadece bir başka有色金属 (renkli metaller) süper döngüsü değil, aynı zamanda sanayi metallerinin fiyat belirleme hakları mücadelesidir.

Bu makalede, RockFlow yatırımcı araştırmacı ekibi, 2026 yılında S&P 500 yatırımcıları için 2026 yılına ait değerli metal portföy stratejilerini, değerli metallerdeki paradigma değişiminden, bakır, alüminyum, kalay ve nikelin derin değerlerine kadar, değerli metal dev şirketlerinin çok boyutlu analizlerine kadar olan konular üzerinden özetleyecektir.

1. Dört Büyük Rengarenk Metallerin Derin Taraması: Fiziksel Alfa'yı AI Çağında Arayarak

Uzun süredir kıymetli metaller "geleneksel sanayi" olarak katılaştırılmıştır. Pazar, gayrimenkul inşaat başlatma oranlarına, altyapı hız artışlarına ve ev aleti ihracatına bakarak talebi tersine çevirme alışkanlığı kazanmıştır.

Ancak 2026'da, bu eski harita ile yeni rotaları bulmak artık mümkün değil. Büyük bir "enerji taşıyıcısı göçü" yaşıyoruz: "molekül" tabanlı kimyasal enerjiden (karbon, hidrojen) "atom" tabanlı "fiziksel enerjiye" (bakır, alüminyum, kalay, nikel) doğru.

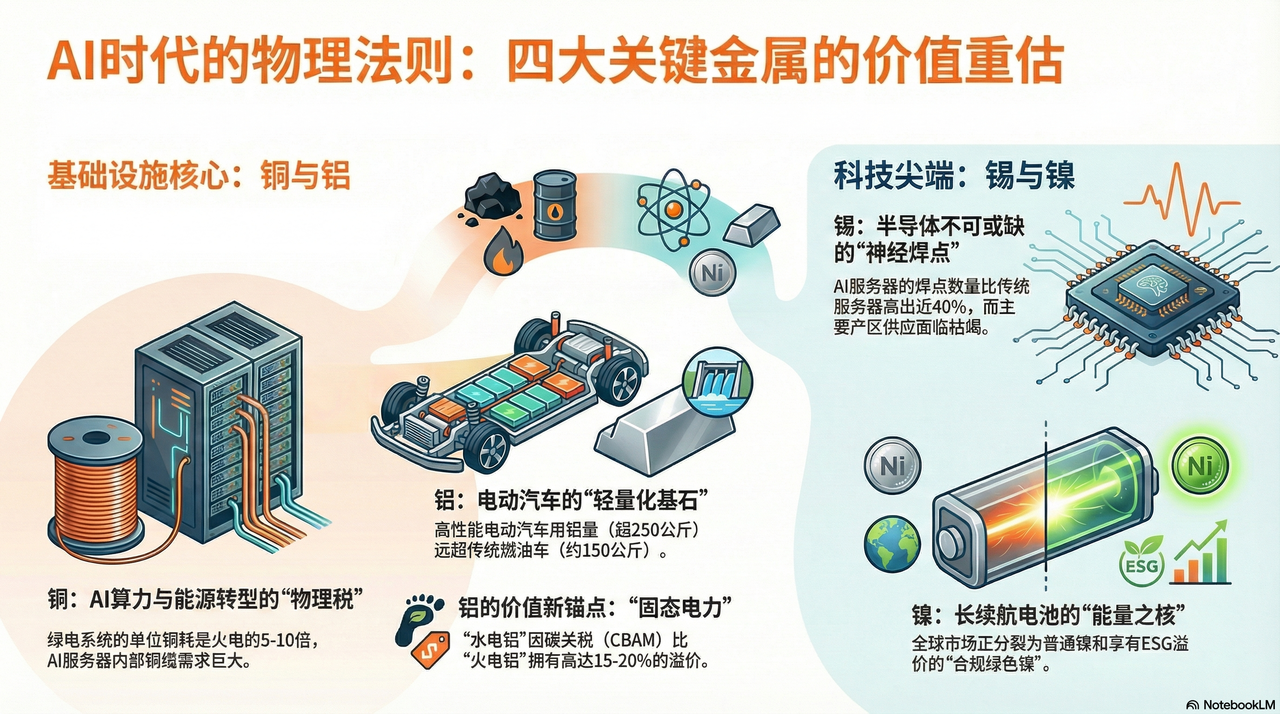

Bu göçün yeraltında akan "damarları" oluşturan bakırın yerini kimse alamazsa, alüminyum, kalay ve nikel ise modern sanayi sisteminin iskeletini, sinir sistemini ve kalbini oluşturur.

Bakır: Yapay Zeka ve Enerji Dönüşümünün "Fiziksel Altyapı Vergisi"

2024 ve 2025'te herkes GPU'yu kovalıyorsa, 2026'da küresel devler bakır madeninin payını kovalayacak.

Bir bakır madeni geliştirmek 10-15 yıl alır. Şu anda dünyadaki büyük bakır madenleri (örneğin Şili'deki Escondida) kaçınılmaz bir品位下降 ile karşı karşıyadır. Yirmi yıl önce, bir ton cevherden 10 kilogram bakır çıkarılıyordu, şimdi ise sadece 4 kilogramdır. Bu, üretimi korumak için işletmelerin iki kat daha fazla taş çıkarması gerektiği anlamına gelir - bu, çözülemeyen bir fiziksel deflasyondur.

Petrol endüstriyelinin kanıysa, bakır dijital çağın sinir ve damarlarıdır. Hem maliyet avantajı hem de iletkenliği açısından büyük ölçekli tek taşıyıcıdır. Yapay zeka hesaplama gücü ve yenilenebilir enerji devriminde aşılması en zor olan engel haline gelmektedir.

Geçmişte veri merkezlerinin "optik fiberin bakır kabloya geçişi" yaşadığını ve uzun mesafe iletimin bakır kabloyu kesinlikle yer değiştireceğini düşündüğümüz piyasa, ancak NVIDIA Blackwell (GB200) ve hatta sonraki mimarilere baktığımızda fizik yasalarının tekrar etkisini hissetmeye başladık.

Maksimum yanıt hızını elde etmek ve soğutma enerji tüketimini azaltmak için sunucu rafı içi bağlantılar, büyük ölçekte DAC (Doğrudan Bakır Bağlantı) sistemine dönmüştür. Çok kısa mesafelerde, optik-elektrik dönüşümüne bağlı gecikme ve enerji tüketimi artık yapay zeka çıkarımının darboğazına dönüşmüştür. Her bir GB200 NVL72 rafı içinde bakır kablo bağlantısı uzunluğu birkaç mile ulaşmaktadır.

Bu, teknoloji devlerinin yüksek performanslı bir çip satın alırken yalnızca NVIDIA'ya ödeme yapmadığını, aynı zamanda dünyadaki bakır madencilerine de bir "fiziksel temel vergisi" ödedikleri anlamına gelir. Hesaplama kapasitesi arttıkça bakırın "kara delik etkisi" de daha belirgin hale gelir.

Alüminyum: Karbon Azaltma Çağında "Katı Enerji" ve Yapısal Fazla Kâr

Bakırın talebinin iletkenlikten kaynaklandığını söylemek gerekirse, alüminyumun uzun vadeli yükseliş mantığı, "hafifleştirme temeli" ve "enerji taşıyıcısı" olarak çift niteliğine dayanmaktadır.

2026 yılı küresel karbon azaltma hikayesi çerçevesinde, alüminyumun talep eğrisi tamamen inşaat sektöründen ayrılmış durumda. Bataryaların büyük ağırlığını dengelemek ve menzil uzunluğunu artırmak için elektrikli otomobiller (EV), alüminyum kullanımına geçiş süreci olan "alüminyumlaşma" devrimi yaşamaktadır.

İlgili verilere göre, geleneksel benzinli otomobillerde bir araçta yaklaşık 150 kg alüminyum kullanılmaktadır, ancak yüksek performanslı elektrikli araçlar 250 kg'ı aşmaktadır. Özellikle Tesla'nın öncülük ettiği "entegre dövme" teknolojisi, şasiye ait onlarca çelik parçayı tek bir büyük alüminyum alaşımı döküm parçasına entegre etmektedir. Bu sadece bir teknolojik gelişim değil, aynı zamanda çeliğin yerine alüminyumun çok boyutlu kullanımını ifade etmektedir. 2026 yılına gelindiğinde, sadece otomotiv sektöründeki alüminyum talebinin artışı, geleneksel inşaat sektöründeki düşüşü dengeleyebilecek seviyeye ulaşacaktır.

Arz tarafında, alüminyum üretimi elektrik tüketimi açısından oldukça yoğun bir süreçtir. Alüminyumun bir tonunun üretimi yaklaşık 14.000 kilowatt-saat elektrik tüketir. Bu nedenle alüminyum "katı elektrik" olarak da bilinir.

2026 yılında, jeopolitik ve dönüşüm etkileri nedeniyle küresel elektrik fiyatları büyük ölçüde dalgalanmaktadır. Bu dönemde, kendi temiz enerjilerini (örneğin hidroelektrik) kendileri üreten alüminyum şirketleri (örneğin Amerikan Alüminyum AA) korkunç bir竞争优势 (kale duvarı) inşa etmektedir. Karbon gümrük vergisi (CBAM) resmen uygulamaya konulmuşken, her bir "hidroelektrik alüminyum"un "termik elektrik alüminyumuna" göre yaklaşık %15-%20 primi vardır.

Alüminyum fiyatlarının artışı, aslında küresel ucuz elektriğin yok olmasından kaynaklanan maliyetin telafisidir.

Kalay: Yarı iletken patlamasının "sinir uçları"

Kalay damarlar kan damarlarıysa, kalay elektronik dünyanın sinirlerinin lehimlenmesidir. Tüm elektronik bileşenlerin kaçınılmaz "yapışkanı" olan bu özelliğe sahiptir. Bu, onun yarı iletken döngüsünün doğrudan yararlananıdır.

Dünyada, %50 oranında kalay elektronik solda (baskı devrelerinde) kullanılmaktadır. Yapay Zeka (Yapay Zeka) çıkarımının başlangıç yılı olarak kabul edilen 2026 yılında, donanım mimarilerinin karmaşıklığı nedeniyle kalay tüketimi "ikinci patlamaya" uğramıştır. Yüksek performanslı sunuculara örnek verirsek, NVIDIA Blackwell mimarisi, tek bir işlemcinin mantıksal bağlantı noktaları yoğunluğunu geometrik olarak artıran Chiplet (çiplet) paketleme teknolojisini kullanmaktadır.

Araştırmalara göre, AI sunucularındaki soldurma noktaları sayısı geleneksel genel amaçlı sunuculara göre yaklaşık %40 daha fazladır. Bu, alt yapı ne şekilde gelişirse gelişsin, elektronik göç devam ediyorsa, kalay kaçınılmaz olan o "sessiz vergi" olarak kalmaya devam edeceğinin anlamına gelir.

Bu arada, çinko arzı ender olarak Endonezya, Myanmar ve Perü'de yoğunlaşmıştır. 2026 yılında, dünya çinko üretiminin %10'unu sağlayan Shan eyaleti, uzun süreli aşırı madencilik nedeniyle kaynakların tükenmesiyle üretimde ciddi bir düşüş yaşamıştır. Aynı zamanda, Endonezya nikel yasağına benzer şekilde ham çinko ihracatını tamamen kısıtlamıştır.

Bu "stok tarihi düşükleri + talep nesillerinin patlaması" eşleşmesi altında, kalay fiyatlarının makro döngüden bağımsız olarak patlaması devam etmektedir. Şu anda kalay, enger metallerinde en dar arz-talep dengesi ve en yüksek yukarı yönlü esnekliğe sahip türdür.

Nikel: Lityum İyon Pili'nin "Enerji Çekirdeği"

Nikelinin hikayesi, 2024-2025 yıllarında Endonezya'daki fazla kapasite nedeniyle zirvesini kaybetmiş olsa da, 2026 yılında yüksek enerji yoğunluğu talebinin geri dönmüş olmasıyla birlikte değerlemesi yönünden tekrar üstünlüğüne kavuşmuştur.

LFP (Lityum Fosfat) pillerler orta ve düşük segment pazarlarda yaygın olsa da, 2026 yılındaki küresel yüksek sınıf otomobil pazarında yüksek nikel içerikli ternary piller (örneğin NCM811) hala "uzun menzilli destek" konumunda olacaktır.

1000 km tek şarjla sürüş hedefi, otomotiv şirketlerinin nikel oranlarını sürekli artırmalarını zorunlu kılıyor. Her uzun menzilli elektrikli aracın (EV) arkasında 50-70 kg yüksek saflıktaki birinci sınıf nikel harcanıyor. "Enerji yoğunluğu" konusunda bu tür bir aşırı talep, nikel talebinin düşüşe geçmesine izin vermiyor.

2026'da nikel madeni fiyat belirleme haklarında ikinci bir kayma yaşanıyor.

Batı devleri (örneğin Vale) ESG kriterlerini kullanarak gümrük tarifeleri olmayan engeller oluşturuyor. Avrupa ve Amerika hükümetleri, kömür elektrik santrallerine dayalı, yüksek çevre kirliliğine neden olan Endonezya nikeline ek karbon vergileri uygulamaya başladı. Bu, küresel nikel pazarının iki paralel dünya haline gelmesine yol açtı: biri düşük fiyatlı, yüksek karbonlu temel nikel, diğeri ise Avrupa ve Amerika tedarik zincirlerine giren, prim alan "uyumlu yeşil nikel".

Bu yapısal eksiklik, üst düzey maden haklarına sahip uyumlu üreticilere önceki dönemlerde görülmemiş bir fiyat协商 gücü kazandırdı.

2. Renkli Devlerin Çözülmesi: "Fiziksel Korumacı Çit" Kimin Elinde?

2026 yılında, kaynak enflasyonu ve yapay zeka hesaplama devrimi birbirine iç içe geçmiş özel bir dönemdir. Bu dönemde, kıymetli metallerde yatırım, basit bir "döngüye yatırım" olmaktan çıkmıştır. RockFlow yatırım araştırmaları ekibi, büyük şirketleri derinlemesine anlamamız ve gerçekten "fiziksel koruma duvarı"na sahip olan alfa fırsatlarını bulmamız gerektiğini düşünmektedir.

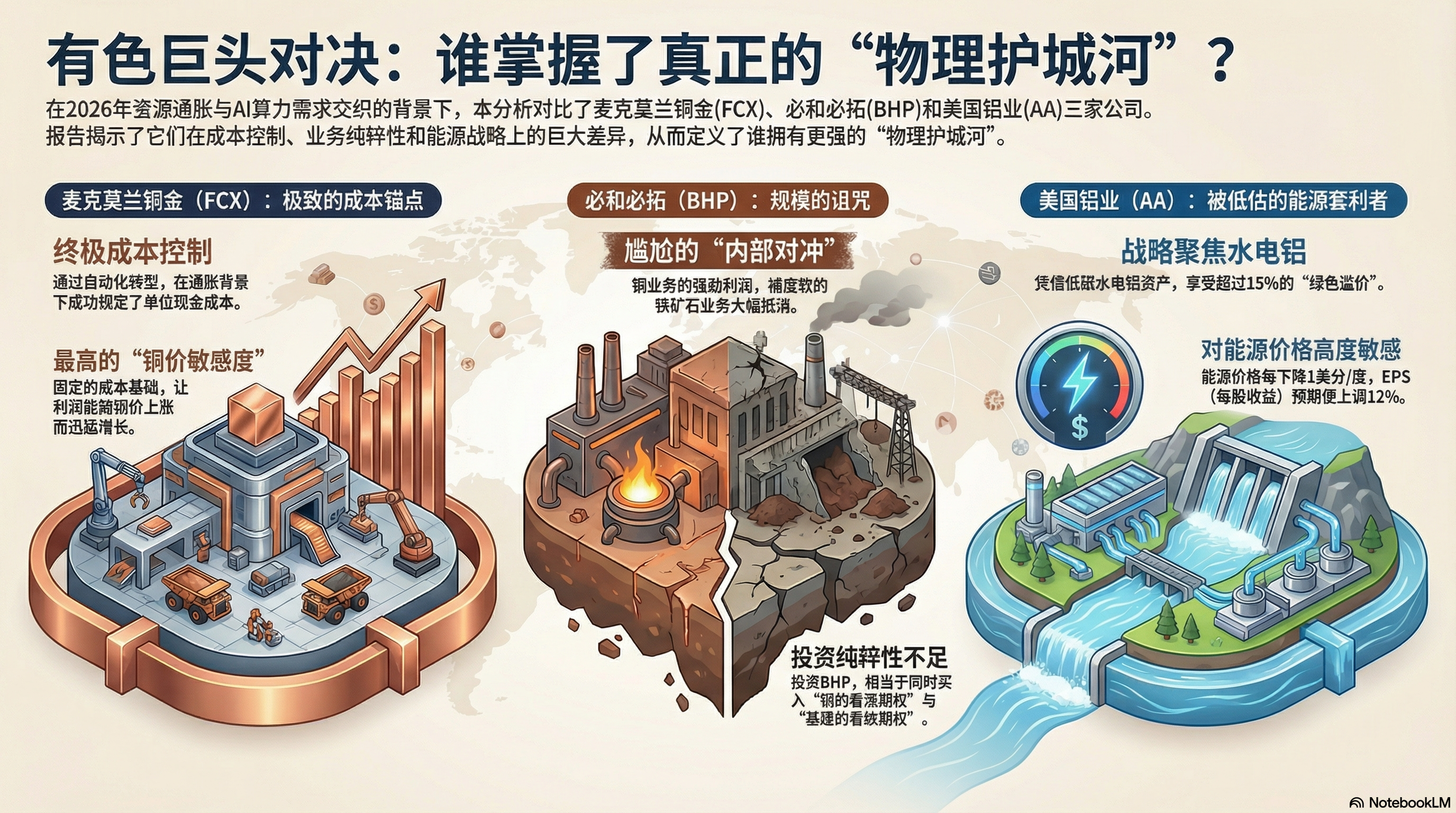

Freeport-McMoRan Bakır Altın (FCX) Karşılaştırması vs. BHP Billiton (BHP)

Amerikan borsalarında bakır endüstrisindeki konfigürasyonda FCX ve BHP kaçınılmaz iki devroludur. Ancak 2025 mali yılının yıllık raporlarına ve 2026 Q1 öngörülerine yapılan derinlemesine analizler, ikisinin iç mantıklarında ciddi bir farklılaşmanın meydana geldiğini göstermektedir.

FCX: Maksimum "maliyet sabitleme" ve işletme kaldıracı

Piyasaların 2026 yılında Freeport-McMoRan (FCX) etrafında deli gibi döndüğü temel neden, daha fazla bakır çıkarmasından ziyade, enflasyon batağında maliyet kontrolü konusunda gösterdiği yetenektedir.

Endonezya'daki Grasberg, dünyadaki en büyük altın ve bakır madenlerinden biridir. FCX, 2025 yılında açık ocak madenciliğinden tamamen yeraltına geçiş yapmayı ve bu işlemi otomatikleştirmeyi tamamladı. Bu, enerji tüketim ve işgücü maliyetlerinde ani bir düşüş anlamına gelir.

FCX'in birim net nakit maliyetinin (Unit Net Cash Cost) başarıyla kilitlendiği finansal raporlarda belirtilmiştir. 2026 yılında dünya genelinde işgücü ve enerji maliyetlerinde genel bir artış yaşanması beklendiğinden, bu durum "enflasyona karşı bağışıklık" olarak değerlendirilebilir.

FCX, sabit maliyet yapısı nedeniyle bakır fiyatlarında artışlarla birlikte işletme kârı esnekliğinde hızlı büyüme gösterecektir. Şu anda ABD borsasında "bakır fiyatlarına hassasiyeti" en yüksek ve en temiz bilançosuna sahip olan hissedir.

BHP: Ölçek Laneti ve Demirce这块的拖累

Dünyanın en yüksek madencilik piyasa değeri olan BHP'nin finansal raporları, utanç verici bir "içsel hedging" durumunu ortaya koyuyor.

BHP'nin bakır işleri Çil ve Avustralya'da sürekli genişlemeye devam etmekle birlikte, gelirlerinin yaklaşık %50'sini oluşturan demir cevheri işleri sistematik bir krizle karşı karşıya. BHP'nin bakır işlerinden elde edilen fazla kâr, büyük oranda zayıf demir cevheri kârı tarafından dengelemektedir.

"Yapay zeka hesaplama yakıtı" primi kovalayan yatırımcılar için BHP'ye yatırım, "bakır üzerine bir call opsiyonu" ve "geleneksel altyapı üzerine bir put opsiyonu" satın almaya eşdeğerdir. Bu tür bir karışıklık, FCX'e göre alfa getirilerinde çok daha geri kalmasına neden olur.

Alcoa (AA): Değerlendirilmemiş "Enerji Arbitrajı" Devi

Alüminyum şirketlerinin kazanıp kaybetmesini enerji maliyeti belirler.

AA, 2025 yılında stratejik bir hamle yaptı: yüksek elektrik maliyetli bölgelerdeki verimsiz rafinerileri kararlı bir şekilde kapattı ve bunun yerine İzlanda, Norveç ve Avustralya'daki hidroelektrik alüminyum tesislerine yatırım yaptı. 2026 yılında karbon gümrük vergisi (CBAM) uygulamaya konulmasıyla birlikte, düşük karbonlu alüminyumun (hidroelektrikle üretilen) termoelektrikle üretilen alüminyuma göre %15-%20 ye varan yeşil bir prim avantajı vardır.

AA'nın finansal performansının enerji fiyatlarıyla yüksek hassasiyeti olduğu finansal rapor perspektifinden belirtilmektedir. Finansal model, ortalama enerji fiyatlarının her 1 ABD senti düşmesiyle hisse başına kazanç (EPS) beklentisinin %12 artırılacağını göstermektedir. Küresel yenilenebilir enerji bağlantı maliyetlerinin sürekli azalmasıyla birlikte, AA sessizce bir "enerji ikramiyesi" yararlanmaktadır.

3. 2026 Pozisyon Stratejisi: "Kağıt Varlıklardan" "Fiziksel Sermaye"ye Dönmek

2026'da endüstriyel metaller, sadece dalgalarla hareket eden döngü hisseleri olmaktan çıkmıştır; artık AI'nin fiziksel altyapısının "öncelikli fayda sağlayıcıları"dır. Dolar kredisi dalgalanmaları ve somut talep patlaması etkisiyle yatırımcıların stratejisi, "fiyat farkından kazanç sağlamaktan" "nadirliği kilitlemeye" geçmelidir.

RockFlow yatırımcı araştırmaları ekibine göre, bu turda değerli metallerdeki fiyat artışları eski döngülerin tekrar etmesi değil. Uzun vadeli artışı üç nedenden dolayı beklenmektedir:

1. On Yıllık CAPEX (Sermaye Harcamaları) Bozulması: Geçtiğimiz on yılda madencilik şirketleri, bilançolarını onarmakla meşguldü ve keşif yatırımları 2011 seviyesinin sadece %30'una düştü. Fiziksel üretimde 3-5 yıllık esnek olmayan ve düzeltilmesi zor bir gecikme vardır.

2. Dolar egemenliğinin fiziksel hedgingi: Merkez bankaları, "varlık malîleşmesi" sürecinden geçmektedir. Metal artık sadece sanayi hammaddesi değil, aynı zamanda yine rezerv para birimi niteliğini kazanmaktadır.

3. ESG'nin ters yönlü moat'ı: Katı çevre onayları yeni madenlerin açılmasını neredeyse imkânsız hâle getiriyor. Bu da mevcut yasal uyumlu madenlerin artık nihai varlıklar olduğunu ve bu varlıkların fazlasıyla değerinin uzun süre devam edeceğini gösteriyor.

Aşağıdaki ABD hisse senedi konfigürasyon stratejilerine olumlu bakıyoruz:

Temel yapılandırma (denge taşı): FCX + RIO

- FCX: Saf dışı bakır devi, hesaplama altyapısından kaynaklanan mutlak primi deneyimliyor.

- RIO: Demir cevheriye sahip olsa da, RIO 2025'te ikinci sınıf bakır ve lityum varlıklarını büyük ölçekli bir şekilde birleştirmiştir. Oldukça güçlü nakit akışı ve yüksek kâr payı politikası, makro dalgacıklarına karşı en iyi korunma seçeneği olmasına neden olmuştur.

Hedef: AA

- Alcoa (AA): Enerji arbitrajı fırsatlarından ve hafifleme taleplerinin patlamasından yararlanarak, kâr esnekliği metal endüstrisi içinde en yüksek seviyededir.

Hedef savunma: VALE

- Vale (VALE): Pazar hâlâ bunu bir demir cevheri üreticisi olarak görüyor. Ancak VALE'nin elinde dünyadaki en kaliteli nikel kaynakları bulunuyor. Uzun menzilli çözümlerde yüksek nikelli pillerin tekrar tercih edilmesiyle birlikte, VALE değer yeniden keşfinin merkezinde yer alıyor.

Sonuç: "Atom"u kucakla, fiziksel dünyaya yatırım yap

Depolama yatırımları bize bir şey öğretir: darboğazı kimin elindeyse, artı değeri de o eldedir. Depolama çipinin dijital dünyanın darboğazı olduğu gibi, kıymetli metaller fiziksel dünyanın darboğazıdır.

2026'da, kıymetli olmayan metaller zaten fiziksel dünyanın "HBM"si haline gelmiştir. RockFlow yatırım araştırmaları ekibi, bu yılın büyük yatırımlarından birinin kıymetli olmayan metalleri ve fiziksel dünyayı tercih etmek olacağını inanmaktadır. Hem enflasyonla mücadele aracı hem de yapay zeka devrimine giriş bileti olmaya devam edeceklerdir.