Yazar:Xiao JingTencent Technology

Düzenleme: Xu Qingyang

2025 yılının ilk aylarında, sermaye piyasalarında önceden görülmemiş bir "teknoloji buz ve yangını gösterisi" yaşandı.

Bir yanda, yeni çan vurularak borsaya giren teknoloji yıldızları, hisse senedi fiyatları kopmuş balonlar gibi düşmeye devam etmektedir. Geçmişte elde edilebilecek her şeyin elde edildiği yıldız şirketler, birkaç ay içinde milyarlarca dolarlık piyasa değeri kaybetmiş ve düşüşlerin %50'yi aşan trajik örnekleri de görülmüştür. Piyasadaki "soğukluk" hızla yayılmış ve borsaya çıkmayı planlayan pek çok yıldız şirket, bu durumdan korkarak IPO planlarını defalarca ertelemek zorunda kalmıştır.

Diğer yandan, sermayenin "ateşi" hâlâ yanıyor.

Yeni bir "trilyon dolarlık kulüp", sermaye piyasalarının kapısında toplanıyor.Elon Musk'un öncülüğünde kurulan uzay imparatorluğu SpaceX'ten Sam Altman'ın OpenAI'sine ve Anthropic gibi büyük şirketlere kadar, bu şirketler, binlerce milyar ve trilyon dolarlık değerleme ile teknoloji tarihindeki en büyük IPO'ları hazırlıyor.

Soğuk ve sıcak, yıkım ve coşku, geri çekilme ve saldırı.

Bu donanma, piyasanın rasyonelliğe dönmeye başlamasını mı yoksa sermayenin aşırı şekilde bölünmesinin mi başlangıcıdır? 2026'nın zili zaten çaldı, bu "soğuk ve sıcak" mantığı devam edecek mi ve sermayenin gelecekteki akışı zaten değişti mi?

01. 2025 Teknoloji IPO Özeti: Hisse Senedi Fiyatlarının Düşmesi ve Düşüşlerin Soğukluğu

2025 yılında, teknoloji şirketlerinin IPO sayılarında (2024'e göre önemli ölçüde artan yaklaşık 23) yıl boyu toparlanma belirtileri olsa da, genel performans yine düşüktü:Çok sayıda şirketin hisse senedi fiyatı ihracat fiyatının altına düştü ve medyan düşüş %9 seviyesinde gerçekleşirken, bu da S&P 500 endeksinin aynı dönemde yaklaşık %18 artış göstermesine karşı büyük bir geri kalma anlamına geldi.

Ancak kısa bir coşkunun ardından teknoloji hisseleri soğuk gerçekliğe döndü.

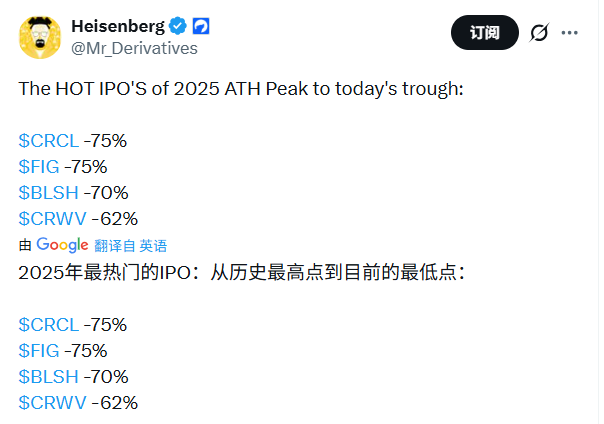

- Sayısız yıldız yarışmacı arasında,Circle (durağan para emitenti), politika avantajlarından yararlanarak, listede ilk gün büyük bir artış yaşasa da ardından düşüşler yaşansa da şu anda hala kazanç sağlamayı sürdürüyor ve tek kazanan konumunda yer alıyor.

- Buna karşılık diğer yarasa benzeri hayvanların performansı tatmin edici olmamıştır.Figma, kullanıcı arayüzlerini ve Yayında ilk zamanlarda büyük yankı uyandırmıştı, ancak AI rekabetinin artması ve büyümeyi yavaşlaması nedeniyle hisse senedi fiyatı zirvesinden büyük bir düşüş yaşandı. Bununla birlikte, Klarna (taksit ödemeleri), StubHub (bilet platformu) ve Navan (ticari seyahat yazılımı) gibi şirketlerYatırım piyasalarında listede yer alan şirketlerin toplam piyasa değeri milyarlarca dolarlık kayba uğramış ve bu da "kâr yerine büyüme" modeline karşı ikinci el piyasaların tepkisini ortaya koymuştur.

- En kötü performans gösterenKripto para borsusu GeminiÇift darbe olarak rapor edilen zarar ve düzenleyici baskılardan sonra, hisse senedi fiyatı ihracat fiyatına göre %58 düşerek yarı yarıya düştü.

Şekil: 2025'te Halka Açılma Yapan Teknoloji Şirketlerinin Hissedar Getirileri

Yakın zamana kadar görülmemiş bir sabırla "nadirlik"le oynayan fonlar diğer yandan da devreye giriyor. Likidite eksikliği ve güven döngüsünün uzaması nedeniyle küçük ve orta piyasa değerli teknoloji hisseleri zor anlar yaşıyor olsa da, SpaceX, OpenAI ve Anthropic gibi dev şirketlerin girişi, piyasa coşkusunu yeniden alevlendirmek umuduyla görülüyor.

Bu uç yanaşmalar, ...İkinci piyasa estetiği değişti: Yatırımcılar artık "büyüme hikayeleri" için ödeme yapmıyor, çok sayıda insanın "sahip olmak zorunda olduğu" birkaç seçkin yarışa her fiyata katılmaya çalışıyor.

Buna karşılık, ortalama piyasa değeri yaklaşık 8.3 milyar ABD doları olan orta ve küçük hacimli halka açık teknoloji şirketleri, daha yüksek değerleme eşiği, likidite eksikliği ve güven inşa sürecinin uzaması gibi sorunlarla karşı karşıya kalarak endeks fonları ve perakende yatırımcıların sürekli ilgisini çekmekte zorlanmaktadır.

Bu durumun ardında ciddi bir "güven kırılması" yatıyor. Yeni girişimciler ve sermaye yatırımcıları yaratıcı değerlerle piyasaya çıkmanın altında kalmak istemiyorlar. Öte yandan, halka açık yatırımcılar, yapay zeka balonunun gölgesi altında, şirketlerin kâr potansiyelleri ve iç piyasa değerlerine karşı aşırı hassas hale geldi. Ayrıca bankalar, belirsiz ortam nedeniyle fiyat belirleme sorunlarını öne sürerek, bu taraflar arasında çatışma ve çıkmazlar meydana geldi. Sonuç olarak, kimse kazanamayan bir durum ortaya çıktı.

Bu soğuk hava, 2026 yılında halka arz planlayan şirketlere hızla sıçramaya devam ediyor. Perk (eski adıyla TravelPerk) gibi şirketler, 2026'da piyasa koşullarında belirgin bir iyileşme sağlanamaması halinde potansiyel olarak "kuyruktaki fakat zelle çalmakla acele etmeyen" şirketlerin sayısı artabileceğini göstererek halka arzlarını 2027'ye erteledi.

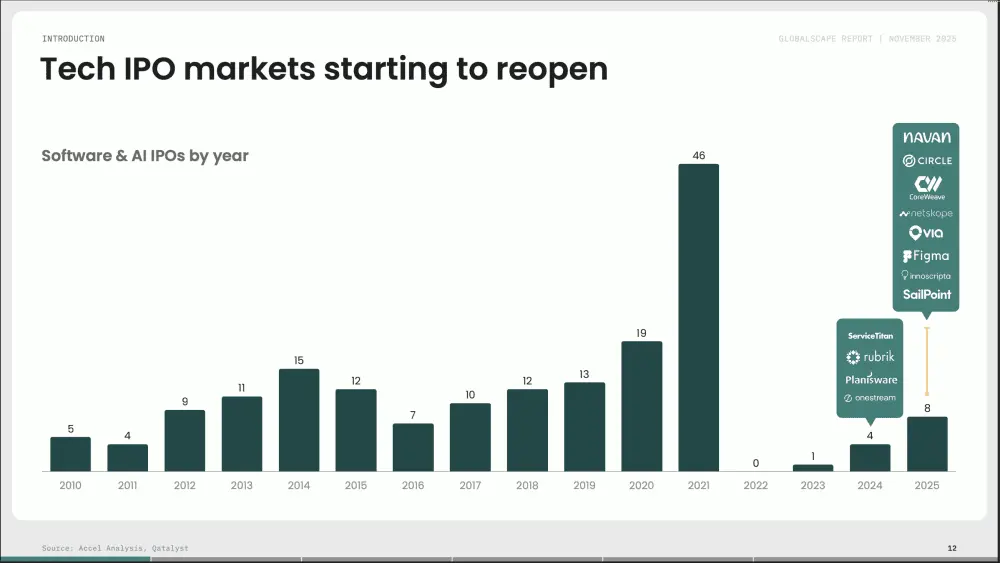

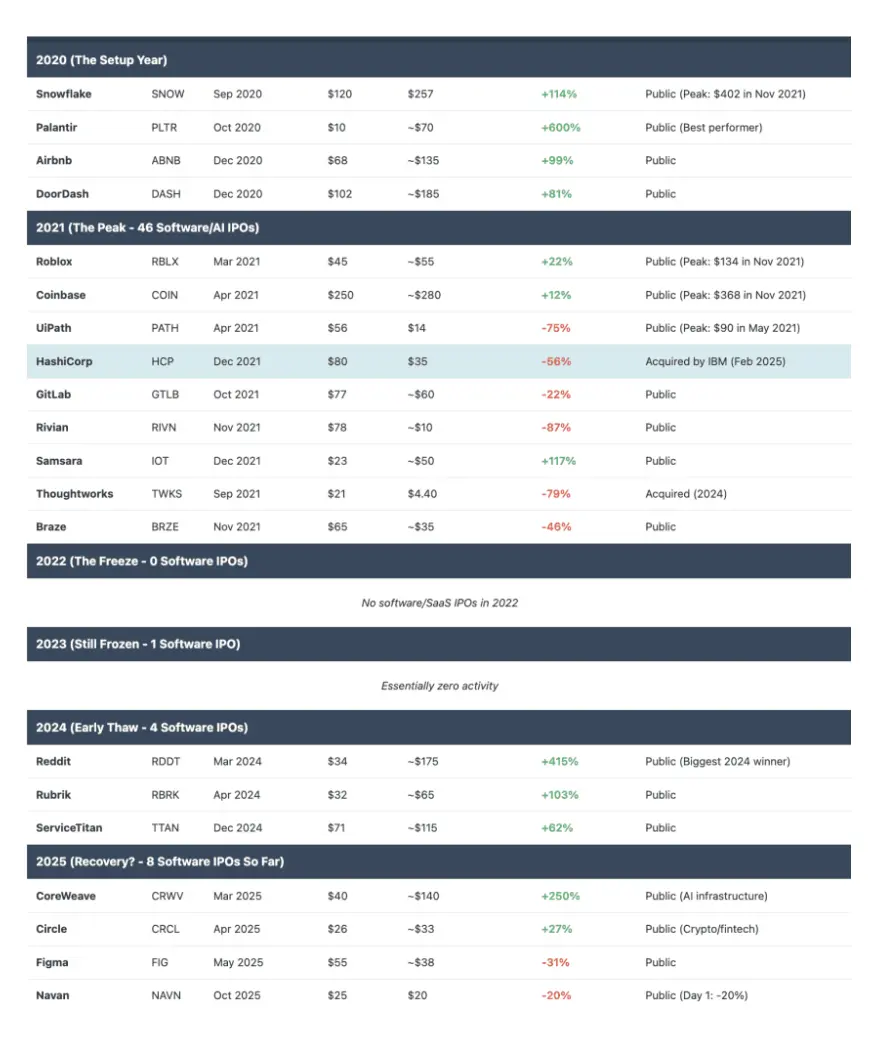

Tarihsel perspektiften 2025'teki toparlanma hâlâ kârlılık seviyesine ulaşmamıştır. Accel Analysis ve Qatalyst verilerine göre, yazılım ve yapay zeka sektörlerindeki halka arz sayıları 2019-2021 yıllarında zirveye ulaştı: sırasıyla 13, 19 ve 46 halka arz. Ardından 2022-2023 yıllarında çöküş yaşandı: sırasıyla 0 ve 1 halka arz. 2024-2025 yıllarında ise toparlanma evresine girildi (sırasıyla 4 ve 8 halka arz).

Şekil: 2010'dan 2025'e kadar, yazılım ve yapay zeka sektörlerindeki IPO sayıları

Ancak 2025 yılında yazılım ve yapay zeka sektörlerindeki IPO sayısı 2021 zirvesinin yaklaşık yarısında ve 2010-2018 yılları arasında 9-10 arasında gerçekleşen "normal" yıllık ortalamanın altında. Bu, teknoloji IPO pazarının eski normale dönüşümden hâlâ uzak olduğunu göstermektedir.

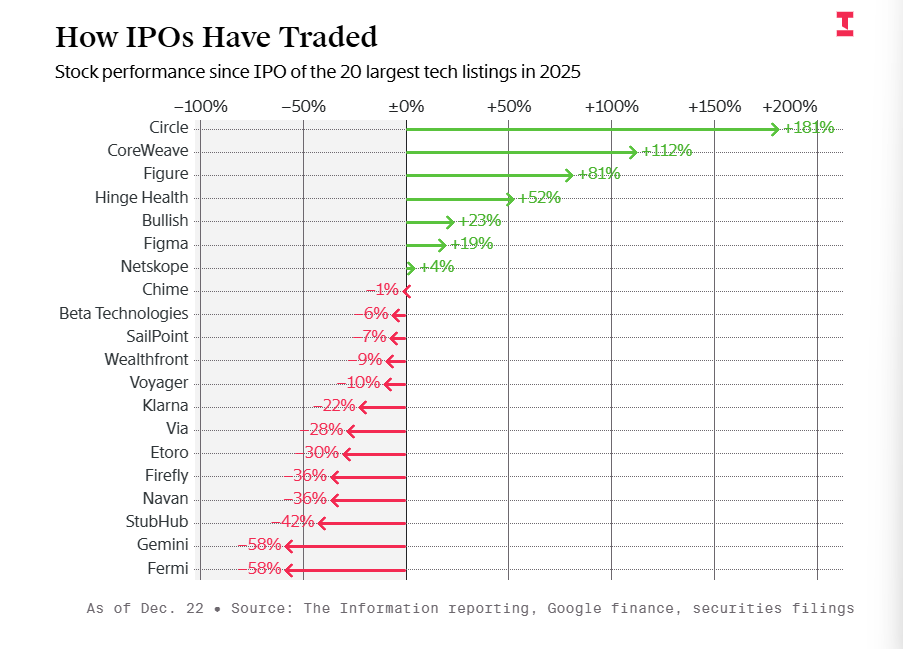

Şekil: 2025 Yazılım ve Yapay Zeka Alanında 8 IPO Getirisi

Başarısızlık Örnekleri Analizi: Yüksek Değerleme ve Pazar Gerçekleriyle Çarpışma

Navan'ın deneyimi oldukça tipiktir.

Bu şirket seyahat yönetimi platformu, 2025 Ekiminde halka arz edildi ve değerleme yörüngesi bir parabol gibi göründü: 2022'de G turu sermaye artırma turunda 9.2 milyar dolara ulaştıktan sonra, IPO fiyatlandırması sırasında 6.2 milyar dolar (hisse başına 25 dolar) seviyesine düştü; halka arzunun ilk günkü kapanışında hisse fiyatı 20 dolara kadar düştü ve piyasa değeri sadece 4.7 milyar dolara düştü.

Tıpkı bir hukuki boşluk gibi görünmesi ironiktir. Navan'ın yıllık kayıtlı geliri 613 milyon ABD dolarıdır (32% artış) ve 10.000'den fazla kurumsal müşterisi vardır. İşletmenin gerçek ve güçlü bir gelir kapasitesi vardır. Ancak piyasa değerleme mantığı büyük ölçüde değişmiştir: 2021 yılında aynı şirket 15-25 kat gelir katkısı (P/S) elde edebilirken, 2025 yılı koşullarında sadece 10 kat verildiğinde bile piyasa bunu "çok pahalı" olarak değerlendiriyor.

Bu soğuk karşılamada temel problem "40 kuralı"n çalışmamasıdır. Navan'ın gelirinde %30'luk bir artış olsa da, yaklaşık %30'luk net kar marjı ile dengelediği için puanı neredeyse sıfırdır. Yazılım şirketlerinin sağlığını ölçmede altın kural olan bu ölçüt, yalnızca büyüme oranı ve kâr marjının toplamı %40 veya daha fazla olduğunda "genişleme" ve "verimlilik" arasında denge kurulduğunu kabul eder.

Grafik: Figma ve Navan'ın hisse senedi performansı IPO'dan sonra

Figma, teknoloji hisselerinde yaşanan sert dalgalanmaların bir örneğidir. Temmuz ayında IPO'sundan sonra hisse senedi fiyatı 2,5 kat arttı ancak büyüme beklentilerini düşüren finansal raporun ardından zirvesinden %60 düşüş yaşandı. Bu dalgalanmanın iki temel nedeni vardır: İlki yapısal dengesizliktir. Şirketin ilk halka arzında sadece %8 oranında hisse dolaşımda bulunması yapay bir kıtlık yaratırken, Eylül ayında büyük hacimli hisse serbest bırakılması da satış krizine yol açtı. İkinci neden ise değerleme yüküdür. Figma'nın Adobe'nin dört katı olan 31 kat satış değeri, büyümenin yavaşlaması karşısında dayanıksız hale gelmiştir.

Piyasaların soğukluğu tüm yönlerden hissediliyor. Bilet platformu StubHub (−42%), ticari uzay şirketi Firefly (−36%), ulaşım yazılımı Via (−28%) ve finansal teknoloji şirketi Klarna (−22%) başta olmak üzere "yüksek değerleme, düşük kâr" modelindeki şirketler, piyasaların sert düzeltmelerine ortak oluyor.

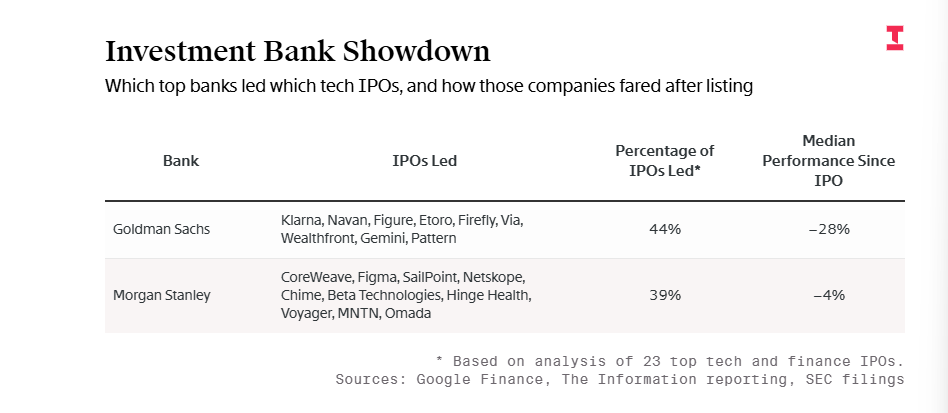

Investor Bankacılığındaki Zorluklar: Goldman Sachs ve Morgan Stanley'in Parlak Gölgesi Kayboluyor, Yüksek Değerlendirme Hava Balonu Kimin Hesabına?

2025'te IPO performansı zayıf olurken, büyük miktarda teknoloji hissesi ihraç eden Goldman Sachs ve Morgan Stanley gibi yatırım bankaları için de durum zor oldu.

Goldman Sachs'ın başkanlığında yürütülen (örneğin Via ve Firefly) IPO projelerinin medyanı yaklaşık %28 düşerek piyasadaki genel performansın altına düştü. Morgan Stanley, Figma ve CoreWeave gibi işlemlerle sorumlu oldu ve IPO fiyatlarının medyanında yaklaşık %4 düşüş yaşandı. Bu, genel medyandan daha iyi bir performans gösterdi, ancak her şirketin zirvesine göre ciddi düşüşler yaşadığı görülüyor.

Şekil: IPO projelerinin Goldman Sachs ve Morgan Stanley liderliğindeki performansı

Analistler, kötü performansın kısmen bankaların kontrol edemeyeceği faktörlerden kaynaklandığını belirttiler. Genel yatırımcılar, halka arz etmeye çalışan birçok şirketin öne çıkmadığını, bazı en güçlü şirketlerin ise hâlâ özel kaldığını düşünmektedir.

Manulife Asset Management'ın Orta ve Küçük Piyasa Büyümeli Hisse Senetleri首席投资官 Samantha Liu, Navan gibi şirketler için IPO yapan bankerlere, özellikle borsa yatırımcılarının ilgisini beklemiyorlarsa, "mükemmel bir fiyatlandırma" yapmaları gerektiğini söylemeye çalıştığını belirtti. "İnsanların beklentileri tamamen kontrol dışı," dedi.

02 Devrim Yaratan Devler: SpaceX ve OpenAI gibi Rekor IPO Hazırlıklarında Ateşin Üstünde

Bir yandan birçok teknoloji yıldızı, halka açık piyasalarda "kış" deneyimlerini yaşarken, piyasanın diğer ucundan tamamen farklı bir ısınma dalgası yükselmektedir. Ortaya çıkan bu durumda, hisse senedi değerlerinin ilk gün itibariyle düşmesiyle karşı karşıya kalan şirketlerle, tamamıyla baskın bir konuma ulaşmış ve "sahip olmaya değer" olarak görülen birkaç süper teknoloji devi arasındaki fark oldukça belirgindir.

SpaceX: Tarihin En Büyüк IPO'suna Hedef Alıyor

Güvenilir kaynaklar, SpaceX'in 300 milyar dolardan fazla fon toplamayı hedeflediği ve 1.5 trilyon dolarlık bir değerleme hedeflediği IPO planlarını hızla ilerlettiğini belirtti. Bu miktar, 2019 yılında Aramco'nun halka arzı sırasında kırılmış olan rekoru tekrar kırma potansiyeline sahip.

Büyüklüğü itibariyle, SpaceX 1.5 trilyon dolar değerleme ile %5 hisse satar ve 40 milyar dolarlık halka arz yapsa, bu 29 milyar dolarlık Aramco Aramco halka arzı rekorunu kırarak tarihin en büyük IPO'su olurdu.

Saudi Aramco'nun çok düşük dolaşım oranına kıyasla, SpaceX'in bu ölçekte bir halka arzı başarıyla gerçekleştirmesi küresel sert teknoloji yatırımlarının haritasını tamamen yeniden şekillendirecektir. Yönetim şu anda 2026 yılının ikinci yarısında halka arz yapmayı ama piyasa dalgalanmalarına bağlı olarak 2027'ye ertelemeyi tercih edebilir.

SpaceX'in IPO sürecini hızlandırma cesareti, işlerinin patlayıcı büyümesinden kaynaklanmaktadır: Starlink artık temel gelir kaynağı haline gelirken, "telefondan doğrudan bağlantı" hizmeti pazarın sınırlarını büyük ölçüde genişletmiştir. Ayrıca, Ay ve Mars keşfine yönelik Starship'in ilerlemesi de büyük hayal gücü yaratmaktadır.

Finansal verilere göre, şirketin 2025'te geliri 15 milyar ABD doları olacak ve 2026'da 22-24 milyar ABD doları arasında bir sıçramayla artması bekleniyor. Ana uzay faaliyetlerinin yanı sıra, IPO'dan elde edilen fonlar, Musk'un öncülüğünde geliştirilen yeni alanlara, yörünge tabanlı veri merkezlerine ve ilgili çiplere de yatırılacak.

Yakın zamanda sosyal medya platformu X üzerinden açıklama yapan Musk, SpaceX'in yıllardır pozitif nakit akışı elde ettiğini ve çalışanlarına ve yatırımcılara likidite sağlayabilmek için düzenli hisse satın alma işlemlerini gerçekleştirdiğini doğruladı. Değer artışının ise Starship ve Starlink projelerindeki teknolojik atılımların doğal bir sonucu olduğunu vurguladı. Şu anda SpaceX'in hissedarları arasında Founder Fund, Fidelity ve Google gibi önde gelen kurumlar yer almaktadır.

OpenAI: Trilyon Dolarlık IPO, AI Sermaye Düzenini Yeniden Yaratıyor

OpenAI'nin ayrıca en az 600 milyar dolarlık bir sermaye toplama hedefiyle 1 trilyon dolarlık bir IPO hazırladığı bildiriliyor. Bilgi sahibi kaynaklar, OpenAI'nin 2026 yılının ikinci yarısında borsaya giriş başvurusunu en erken bu tarihte menkul kıymetler denetleme makamlarına sunmayı düşündüğünü belirtiyor.

Aynı anda OpenAI, değerlemesini 830 milyar dolara çıkarmak olası 10 milyar dolarlık bir sermaye artırımı görüşmesinde bulunmaktadır.

Şirketin hedefi, bu sermaye artırma turunu gelecek yılın ilk çeyreğinin sonunda tamamlamak ve ayrıca devlet taahhüdünde bulunan fonların yatırıma davet edilmesini planlamaktır.

Bu finansman, OpenAI'nin yapay zeka yarışında önde kalabilmek için milyonlarca dolarlık yatırım yapmayı taahhüt etmesi ve dünya çapında birçok iş birliği anlaşması imzalamasıyla mümkündür.

Finansmanın temel mantığı, hesaplama gücü egemenliğine yöneliktir. OpenAI, gelecek birkaç yıl içinde veri merkezleri ve sunucu kümeleri inşa etmek için 380 milyar dolardan fazla yatırım yapması gerekecek. Potansiyel yatırımcılar dört ana gruba ayrılıyor: Teknoloji devleri (Amazon, NVIDIA, Microsoft ve Apple gibi iş birliği arayanlar), soylu zenginlik fonları (Ortadoğu ve Singapur fonları teknolojinin yerleştirmesini ve sanayi dönüşümünü talep ediyor), Wall Street yatırımcıları (JPMorgan gibi IPO öncesi pozisyonları ele geçirmek isteyenler) ve yenilikçi finansman modelleri (hükümet enerji iş birlikleri, özel borç araçları vb.).

Jeopolitik faktörlerin finansman müzakerelerine derinlemesine girdiğini belirtmek gerekir: Birleşik Arap Emirlikleri MGX Fonu'nun birden fazla yatırım turu, Suudi Arabistan'ın veri merkezlerinin yerelleştirilmesi konusundaki muhtemel koşulları ve ABD hükümetinin altyapı iş birliği yoluyla dolaylı katılım istekleri, bu finansmanı ticari bir olaydan öteye taşıyıp büyük güçlerin teknoloji alanında yaşanan rekabetinin mikroskobik bir yansıması haline getirmiştir.

Finansman başarılı olursa, OpenAI, tek bir şirketin elde ettiği finansmanın, çoğu ülkenin yıllık teknoloji bütçesini aşarak tarihi bir rekor kıracaktır.

SpaceX ve OpenAI ile birlikte Anthropic gibi yapay zeka yenidoğanları da "ateşli" kategoriye 300 milyar doların üzerinde değerle girdi. Bu süper devlerin yükselişi, 2025'te çoğu teknoloji IPO'sunun soğuk olmasının aksine belirgin bir kontrast oluşturuyor.

Genel olarak 2026 yılında yüksek değerleme ile değerli tek kurusaklırların (unicorn) halka arz dalgası bekleniyor. Potansiyel adaylar arasında:

- Süper devler: SpaceX, OpenAI, Anthropic. Bu şirketlerin halka arzı, IPO piyasasının ölçeğini yeniden tanımlayacak.

- Yapay Zeka ve Altyapı:Yatırım arayan, yapay zeka alanındaki şirketler; örneğin çip üreticisi Cerebras, veri merkezi sağlayıcıları Lambda, Crusoe ve Nscale.

- Finansal Teknoloji ve Yazılım:Index Ventures tarafından desteklenen, kamyon şoförlerine güvenlik teknolojisi satan Motive; SoftBank tarafından desteklenen Japon finans teknolojisi şirketi PayPay; diğer orta ölçekli teknoloji şirketleri.

- Geciktirilen veya beklenen şirketler:2027 yılına kadar IPO planlarını erteleyen Perk ve "beklemekten korkan ancak kapıyı çememeyen" birçok aday şirketiyle.

Norwest Venture Partners'ın üst düzey yönetici ortağı Jeff Clowe, "Bazı potansiyel IPO'lar listede bekliyor, ancak 2026 yılında IPO'lara olan piyasa isteği iyileşmezse, kimse acele etmeyecek." dedi.

Stripe ve Ramp gibi, yıllık tekrar eden gelirleri 10 milyar doları aşan B2B sektörü liderlerinin dikkat çekici bir şekilde, halka arz yerine büyük ölçekli özel sermaye artırımı veya hisse satın alma tekliflerini tercih etmeye devam etmeleri önemlidir.

Ödeme devi Stripe, şirketin değeri 915 milyar ABD doları olarak açıklanan bir hisse satın alma teklifini tamamladı. State Street Private Equity Endeksi şimdi 570 milyar ABD dolarından fazla bir değeri temsil ediyor. Bu da endeksin 2007 yılında piyasaya sürülmesi sırasında 110 milyar ABD doları olan taahhüdün beş katı. Artan özel sermaye, şirketlerin çeyreklik finansal performans görüşmelerindeki denetim ve halka arzla gelen artan düzenleyici yükümlülüklerden kaynaklanan baskıyı azaltmaktadır.

Avrupa'nın en büyük finans teknolojisi fonu olan Augmentum Fintech'in CEO'su Tim Levin, "Yatırımlarımızın çoğu için çıkım yolu olarak satın alma ve birleşme (B&F) tercih edilecek, halka arz (IPO) değil." dedi.

Norwest Venture Partners'ın üst düzey yönetici ortağı Jeff Clowe, yatırım şirketiyle ilgili olarak "daha iyi bir füzyon ve devralma ortamı" gördüklerini ve portföylerindeki üç şirketin son birkaç hafta boyunca büyük teknoloji şirketleri tarafından satın alındığını belirtti.

03 Teknoloji Hisseleri IPO, Oyun Kuralları Değişti

2026 yılına bakış açısından, küresel IPO pazarı, "değerleme kışına" "dikkatli iyimserlik" dönemine geçişin kritik bir aşamasında. Makroekonomik göstergelerin iyileşmesi, daha öngörülebilir para politikaları ve AI teknolojisinin ticarileştirilmesi getirileri, piyasa sentiminin iyileşmesini ortak olarak hızlandırıyor.

Pazar dalgalanmaları etkili bir şekilde kontrol edilirse, 2025 yılında birikmiş listeleme potansiyeli 2026 yılında yoğunlaşarak patlama potansiyeline sahip olacak şekilde, çeşitlendirilmiş küresel bir hisse senedi yedek havuzu oluşmaktadır.

Ancak, iyileşme yolu zorlu olacak ve piyasalar ciddi giriş zorluklarıyla karşı karşıya:

● Ciddi bir IPO yığılması:2022-2023 yıllarında listelenmesi planlanan yüzlerce "eski" yavru unicorn hâlâ kuyruktaydı, bunlar daha olgun bir yapıya sahip olup, fon ihtiyaçları daha da acildi.

● Katılım eşiğinin önemli ölçüde artırılması:2024-2025 pazar performansı, bugün satın alan tarafların artık "kenar durumlarını" kabul etmediğini gösterdi. Tipik bir aday şirketin yıllık tekrar eden geliri (ARR) yaklaşık 500 milyon dolar, %50 büyüme hızı ve güçlü birim ekonomik verimliliği olmalıdır.

● Karmaşık makrooyun:2026 yılı piyasa ritmi, para politikasının istikrarına, jeopolitik durumun hafiflemesine ve işgücü piyasasının dayanıklılığına derinlemesine bağlı olacaktır.

Şekil: 2026 Yılında Teknoloji Şirketlerinin Halka Arzını Etkileyebilecek Faktörler

2025 yılından beri yaşanan sarsıntıların özünde, piyasanın rasyonsuz büyümeden değerlere dönmeye çalışmasıyla oluşan acılı bir iyileşme süreci var. Açık piyasada, sadece çok az sayıda zirve devi hariç, orta seviyedeki şirketlerin kapıları neredeyse tamamen kapanmış durumda. Yatırımcılar artık "beklenen büyüme" için ödeme yapmaktan vazgeçmiş ve kâr elde etme kapasitesi ile sürdürülebilirlik konularına daha önce görülmemiş sert bir şekilde odaklanmaya başlamışlar.

Yaratıcılar için oyun kuralları kalıcı olarak değişti. Kâr yolları, stratejik netlik ve birim ekonomik verimlilik hayatta kalmanın geçit belgeleri haline geldi.

Bu makaleye özel çevirmen Jinyu de katkıda bulunmuştur.