Yazan: Prathik Desai

Çevirmen: Chopper, Foresight News

Şifreleme sektöründeki mevsimsel geleneklere dair sevdim, örneğin "Uptober" (Ekim yükselişi) ve "Recktober" (Ekim korkusu). Topluluktaki insanlar hep bu tür önemli tarihler etrafında bir sürü veri çıkarırlar. İnsanların bu tür eğlenceli bilgileri sevmesi de doğal değil midir?

Bu düğümler etrafında yapılan trend analizleri ve raporlar daha da ilginç: "Bu sefer ETF fon akışı farklı", "Kripto endüstrisi bu yıl nihayet finansman konusunda olgunlaşıyor", "Bitcoin bu yıl yükselişe geçmeye hazırlanıyor" gibi ifadeler. Son zamanlarda, 2025 DeFi Endüstri Raporu'nu gözden geçerken, kripto protokollerinin nasıl "önemli gelirler" yarattığını gösteren birkaç grafik beni cezbedi.

Bu grafikler, yıllık gelirler açısından önde gelen kripto protokollerini sıralıyor ve sektörde geçen yıl birçok kişinin tartıştığı bir gerçeği doğruluyor: Kripto sektörü nihayet gelir açısından cazip hale geliyor. Ancak bu gelir artışlarını ne sürüyor?

Bu grafiklerin ardında, araştırılması gereken başka bir daha az bilinen sorun daha yatar: Bu işlem ücretlerinin sonunda nereye gittiği?

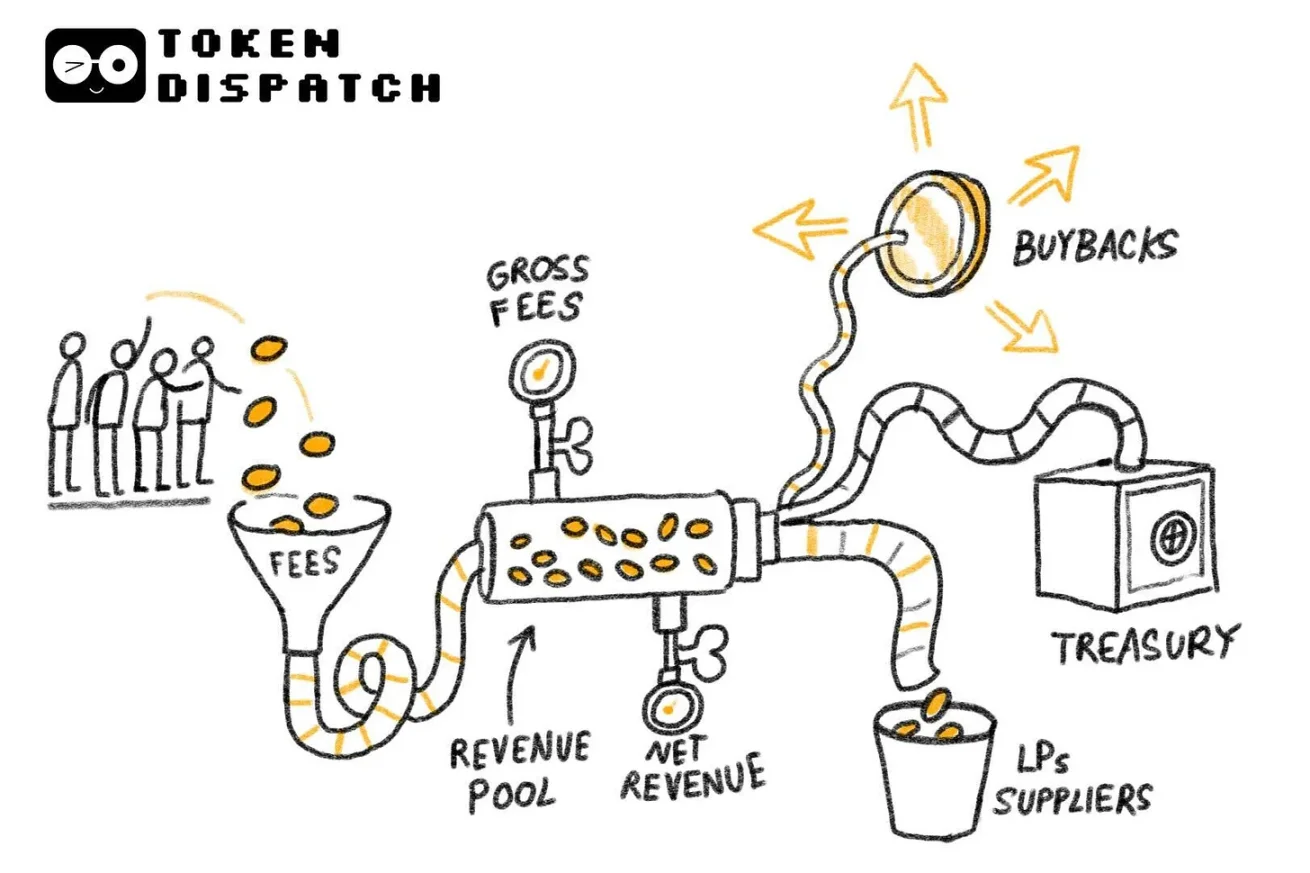

Geçen hafta, DefiLlama'nın işlem ücretleri ve gelir verilerine (not: gelir, likidite sağlayıcılar ve tedarikçilerin ödemesinden sonra kalan işlem ücretlerini ifade eder) dair detaylıca incelemelerde bulundum ve cevabı bulmaya çalıştım. Bugünki analizde, bu verilere daha fazla detay ekleyerek kripto para sektöründeki fon hareketlerinin nasıl ve nereye gittiğini analiz edeceğim.

Şifreleme protokolleri geçen yıl 8 milyar dolardan fazla gelir yarattı ve bu 2024'te yaklaşık 16 milyar doların iki katından fazla.

Şifreleme endüstrisinin değer yakalama kapasitesi全面提升 (yansıtmadığı için çevrilemedi) ve son 12 ay içinde merkezsiz finans (DeFi) alanında merkezsiz borsalar (DEX), token emisyon platformları ve merkezsiz sürekli işlem borsaları (perp DEX) gibi birçok yeni alana tanık olduk.

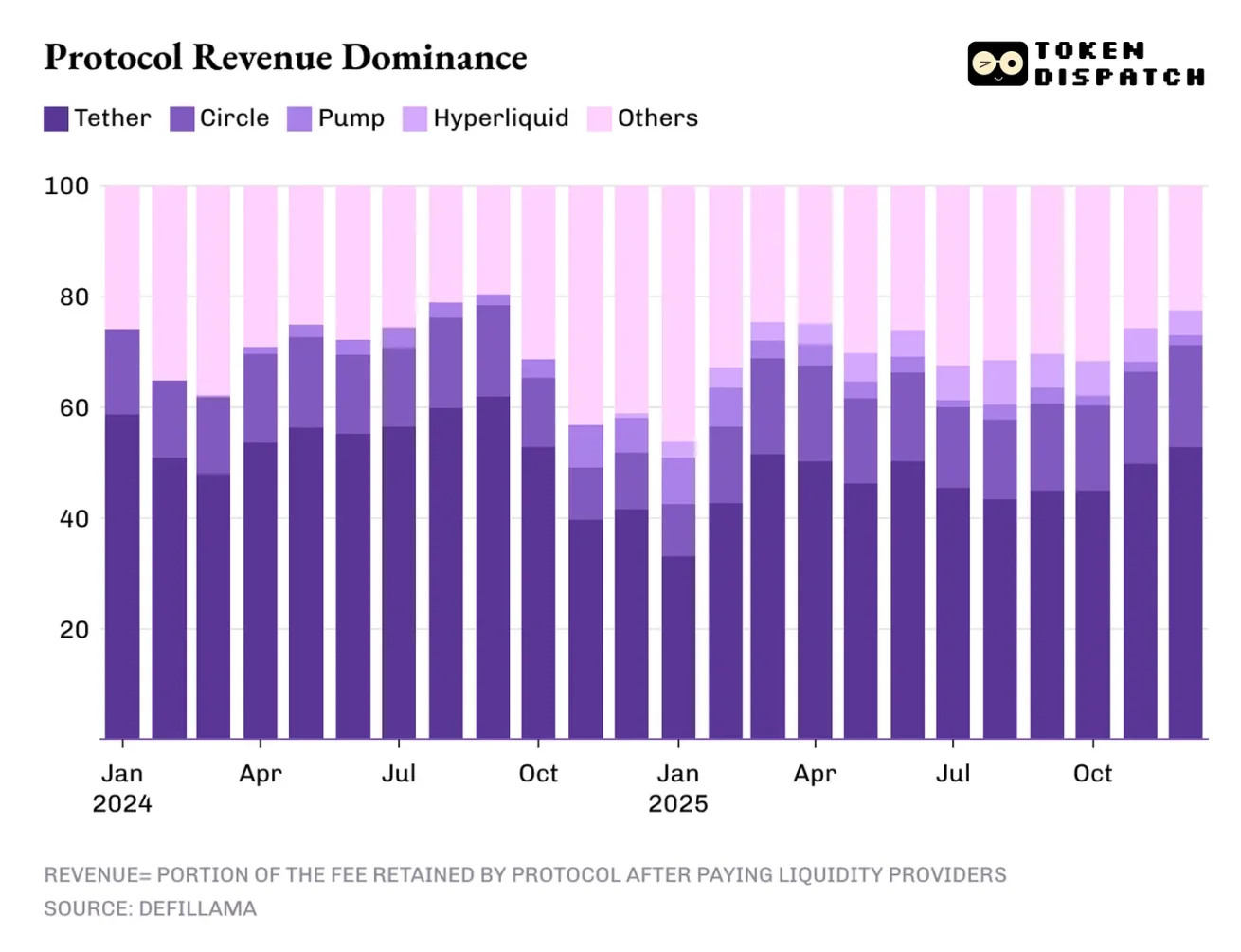

Ancak en yüksek geliri yaratan kâr merkezleri hâlâ geleneksel yarışlarda toplanmaktadır ve bunların en öne çıkanı kararlı para birimi ihracatçısıdır.

Tether ve Circle, kripto para endüstrisinin toplam gelirinin %60'ından fazlasını oluşturan iki büyük sabit para emisyoncusudur. 2025 yılında, pazar payları 2024 yılında yaklaşık %65 iken %60'a düşmüştür.

Ancak merkezsiz vadeli işlem borsalarının 2025'teki performansının küçümsenemeyeceğini söylemek gerekir, çünkü bu alanda 2024 yılında hemen hemen bir şey yoktu. Hyperliquid, EdgeX, Lighter ve Axiom olmak üzere dört platform, toplam sektör gelirinin %7-8'ine sahip olurken, bu oran, kredi, teminat, zincir arası köprü ve merkezsiz işlem toplayıcılar gibi olgun DeFi alanlarında yer alan protokollerin toplam gelirlerini çok geride bıraktı.

Peki 2026'da gelir itici unsurlar ne olacak? Cevabı, geçen yıl kripto para sektörü gelir yapısını etkileyen üç faktörden buldum: faiz farkı geliri, işlem yürütme ve kanal dağıtımı.

Kar payı işlemi, fonları kimin elinde tutup taşımak olursa olsun, bu süreçten herkesin yararlandığı anlamına gelir.

Durağan para emisyoncularının gelir modeli hem yapısal hem de zayıf yönleri olan bir yapıya sahiptir. Yapısal yönü, gelirin hacmi, durağan paranın arz ve dolaşım hacmiyle birlikte genişlediğinde belirginleşir. Emisyoncuların her dolarlık dijital paraları, ABD Hazine bonosu ile garanti altına alınmış olup faiz geliri de sağlamaktadır. Zayıf yönü ise bu modelin emisyoncuların neredeyse kontrol edemeyeceği makroekonomik değişkenlere, yani ABD Merkez Bankası faiz oranlarına dayanmasıdır. Para arzı genişleme döngüsü henüz başlamışken, bu yıl faiz oranlarının daha da düşmesiyle birlikte durağan para emisyoncularının gelirlerinin egemenliği zayıflayacaktır.

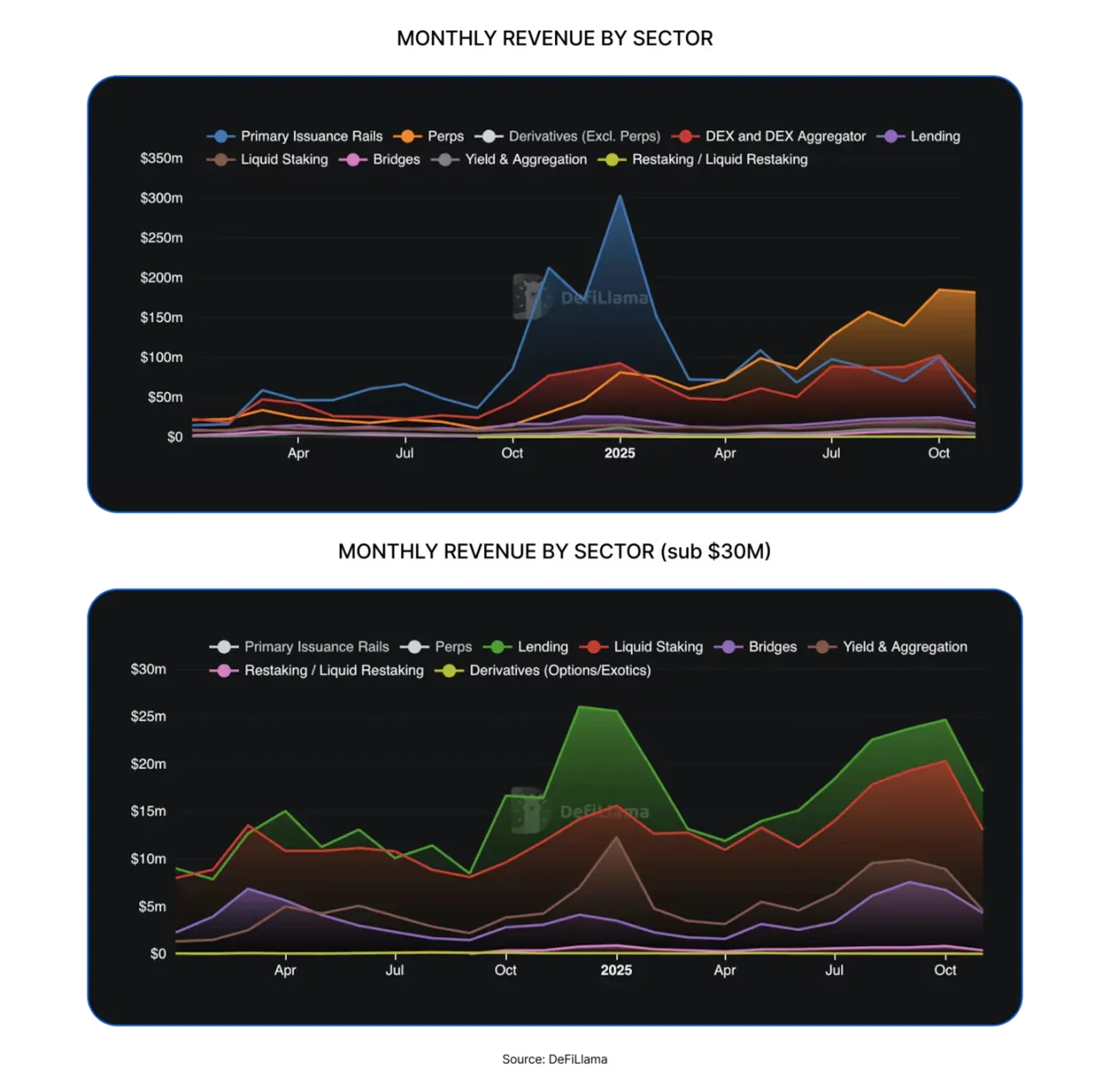

Sıradaki katman, işlem yürütme katmanıdır ve aynı zamanda 2025 DeFi alanında en başarılı yarış pistidir, merkezsiz sürekli işlem sözleşmeleri borsasının doğuş yeri.

Merkezsiz Sürekli Sözleşme Borsalarının neden hızlıca önemli bir pazar payı elde ettiğini anlamak için, bunların kullanıcıların işlem yapmasına nasıl yardımcı olduğunu görmek en kolay yoldur. Bu platformlar, kullanıcıların ihtiyaç duyduklarında risk pozisyonlarına girip çıkabilmeleri için düşük sürtünmeli bir işlem ortamı yaratmaktadır. Pazarın sarsılmadığı durumlarda dahi, kullanıcılar koruma altına alma, kaldıraç kullanma, aradaki farktan kâr elde etme, pozisyonlarını yeniden dengeleme veya geleceğe yönelik pozisyonlar oluşturmak için hazırlık yapabilirler.

Merkezsiz nakit piyasalarla farklı olarak merkezsiz vadeli işlemler, kullanıcıların alt varlıkların nakledilmesiyle uğraşmadan sürekli ve yüksek frekanslı işlem yapmasına olanak tanır.

İşlem yürütme mantığı basit görünse de ve işlemler çok hızlı yürütülebilirse de, bunu destekleyen teknoloji oldukça karmaşıktır. Bu platformların, yüksek yükler altında çökmeden kararlı işlem arayüzleri kurmaları, piyasa kaosu içinde kararlı kalabilen güvenilir emir eşleştirme ve temizleme sistemleri oluşturmaları ve işlemcilerin ihtiyaç duyduğu yeterli likidite derinliği sağlamaları gerekir. Merkezsiz sürekli sözleşmeli borsalarda likidite kazanmanın anahtarıdır: sürekli yeterli likidite sunabilen kimse, en fazla işlem faaliyetini çekebilir.

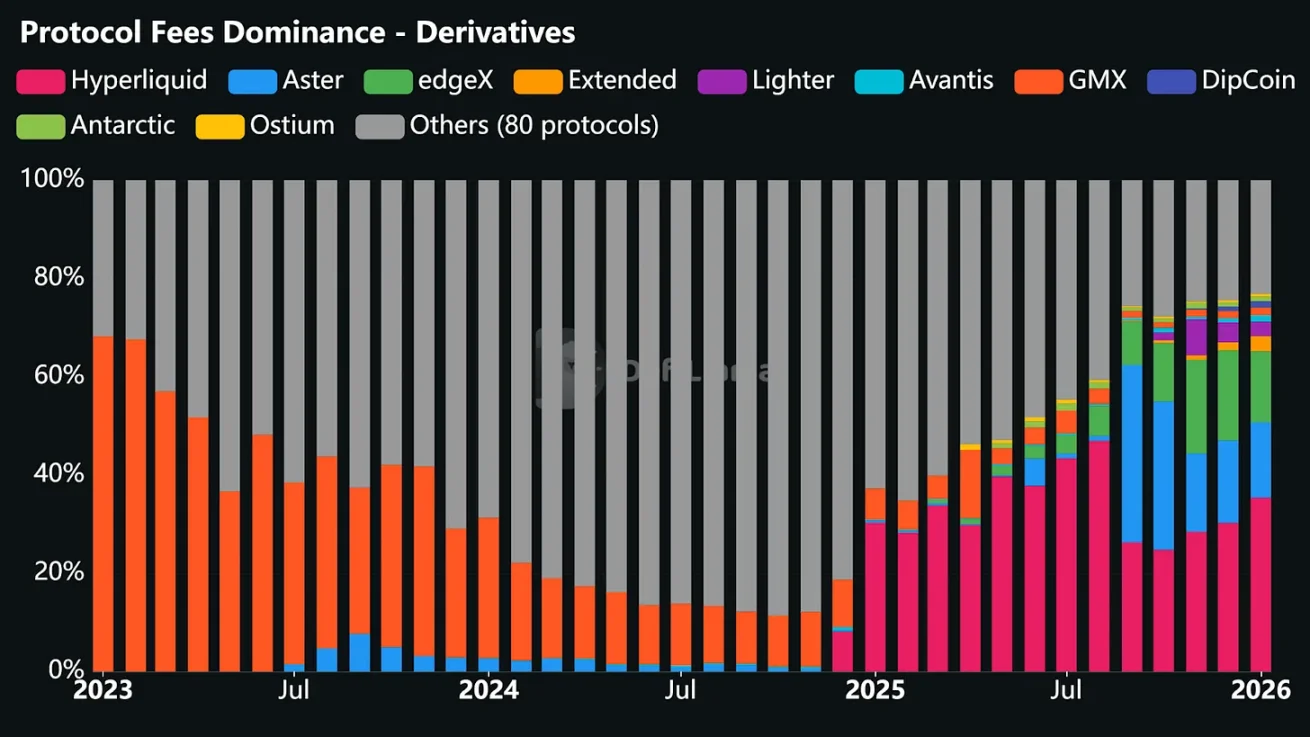

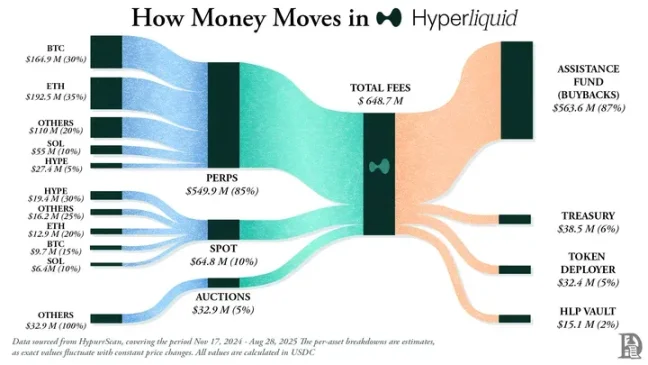

2025'te Hyperliquid, platform içinde bulunan sayıca en fazla aracılık firması sayesinde yeterli likidite sunarak, şartsız sözleşmelerde merkezsiz borsa alım satım yarışında liderlik yapmıştır. Bu da platformun, geçen 12 ayın 10 ayında en yüksek işlem ücreti gelirine sahip merkezsiz şartsız sözleşmeler borsası haline gelmesine neden olmuştur.

Tıpkı geleneksel borsa modellerinin insanlar tarafından bilinmesi gibi, bu DeFi yarış pistlerindeki sürekli vadeli kontrat borsalarının başarısı, aslında blockchain ve akıllı kontratları ticaret yapanlardan anlamaması ve bunun yerine insanlar tarafından bilinen geleneksel borsa çalışma modellerini benimsemesidir.

Yukarıdaki tüm sorunlar çözüldüğünde, borsa, yatırımcıların yüksek frekanslı ve yüksek hacimli işlemlerinden küçük işlem ücretleriyle otomatik gelir artışı elde edebilir. İşlem fiyatı yatay bir seyir izlediğinde bile, platform yatırımcılar için zengin işlem seçenekleri sağladığından dolayı gelir sürekli olmaya devam eder.

Aynı zamanda merkezsiz vadeli kripto para borsalarının geçen yılki gelirlerinin sadece basamak rakamlarında olduğunu, ancak kararlı para birimi ihracatçılarının egemenliğini zorlayabilecek tek alanda olduğunu düşünüyorum.

Üçüncü faktör, pump.fun ve LetsBonk gibi platformlarda token emisyonu altyapısı gibi kripto projelerine ek gelir getiren kanal dağıtım sistemidir. Bu, Web2 şirketlerinde gördüğümüz modelden çok farklı değildir: Airbnb ve Amazon herhangi bir stok sahibi olmasa da, büyük dağıtım kanallarına sahip olmaları sayesinde sadece bir arama platformu olmaktan öteye geçtiler ve yeni arz eklemekle meydana gelen marjinal maliyetleri düşürdüler.

Kripto para emisyonu altyapısına sahip olanlar, platformları aracılığıyla oluşturulan meme coinler, çeşitli tokenler ve mikro topluluklar dahil olmak üzere kripto varlıkları da kapsamamaktadır. Ancak, sorunsuz kullanıcı deneyimi yaratmak, otomatik listeleme süreçlerini sunmak, yeterli likidite sağlamak ve işlem süreçlerini basitleştirerek, bu platformlar kripto varlıkların emisyonu için tercih edilen yerler haline gelmiştir.

2026'da, bu gelir sürücülerinin gelişim yollarını belirleyebilecek iki soru gündeme gelebilir: Faiz oranlarının düşmesi, marjelardaki dengeleri bozarak kararlı para emisyoncularının endüstri gelirlerinin %60'ın altına düşmesine neden olur mu? İşlem yürütme katmanının yapısı giderek daha da yoğunlaştıkça, sürekli sözleşmelerin işlem gördüğü platformların %8 pazar payını aşması mümkün müdür?

Kripto para endüstrisinin gelir kaynaklarını açıklayan üç temel faktör, faiz farkı kazançları, işlem yürütmesi ve kanal dağıtımı olsa da bu sadece hikayenin yarısıdır. Aynı derecede önemli olan, protokolün net gelir elde etmeden önce toplam işlem ücretlerinin ne kadarının token sahiplerine tahsis edileceğini anlamaktır.

Tokenlar, token satın alma, yok etme ve işlem ücreti paylaşımı yoluyla değer transferi sağlayarak, artık sadece yönetim belgesi olmaktan çıkıp protokole ekonomik sahiplik temsil ediyor.

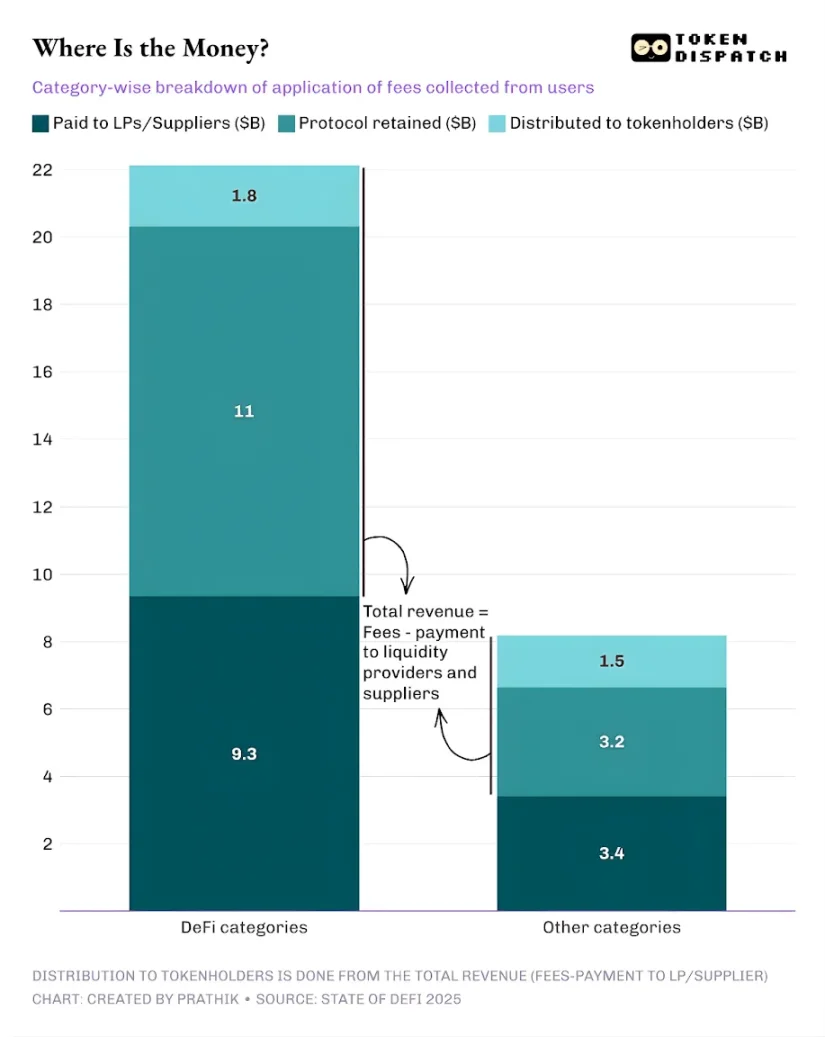

2025 yılında, merkezsiz finans ve diğer protokollerin kullanıcılarının ödediği toplam işlem ücretleri yaklaşık 30.3 milyar ABD dolarıydı. Bunun ardından, likidite sağlayıcılar ve tedarikçilerin ödemeleri sonrası protokollerin elde ettiği gelir yaklaşık 17.6 milyar ABD dolarıydı. Toplam gelirin yaklaşık 3.36 milyar ABD doları, teminat ödülleri, işlem ücreti payı, jeton geri alımları ve yok etme yoluyla jeton sahiplerine iade edildi. Bu, işlem ücretlerinin %58'inin protokol geliri olarak dönüştüğünü göstermektedir.

Bu, önceki sanayi döngüsünden itibaren belirgin bir değişikliktir. Artık giderek daha fazla protokol, token'ların işletme performansına sahiplik hakkı olarak kullanılmasını denemeye başlamıştır. Bu da yatırımcılara, destekledikleri projelere devam edip daha fazla yatırım yapmaları için somut teşvikler sunmaktadır.

Kripto para endüstrisi hâlâ kusursuz değil ve çoğu protokol hâlâ token sahiplerine herhangi bir gelir sağlamadı. Ancak makro bakış açısıyla, endüstride önemli değişiklikler meydana geldi ve her şeyin olumlu yönde ilerlediğini gösteren sinyaller var.

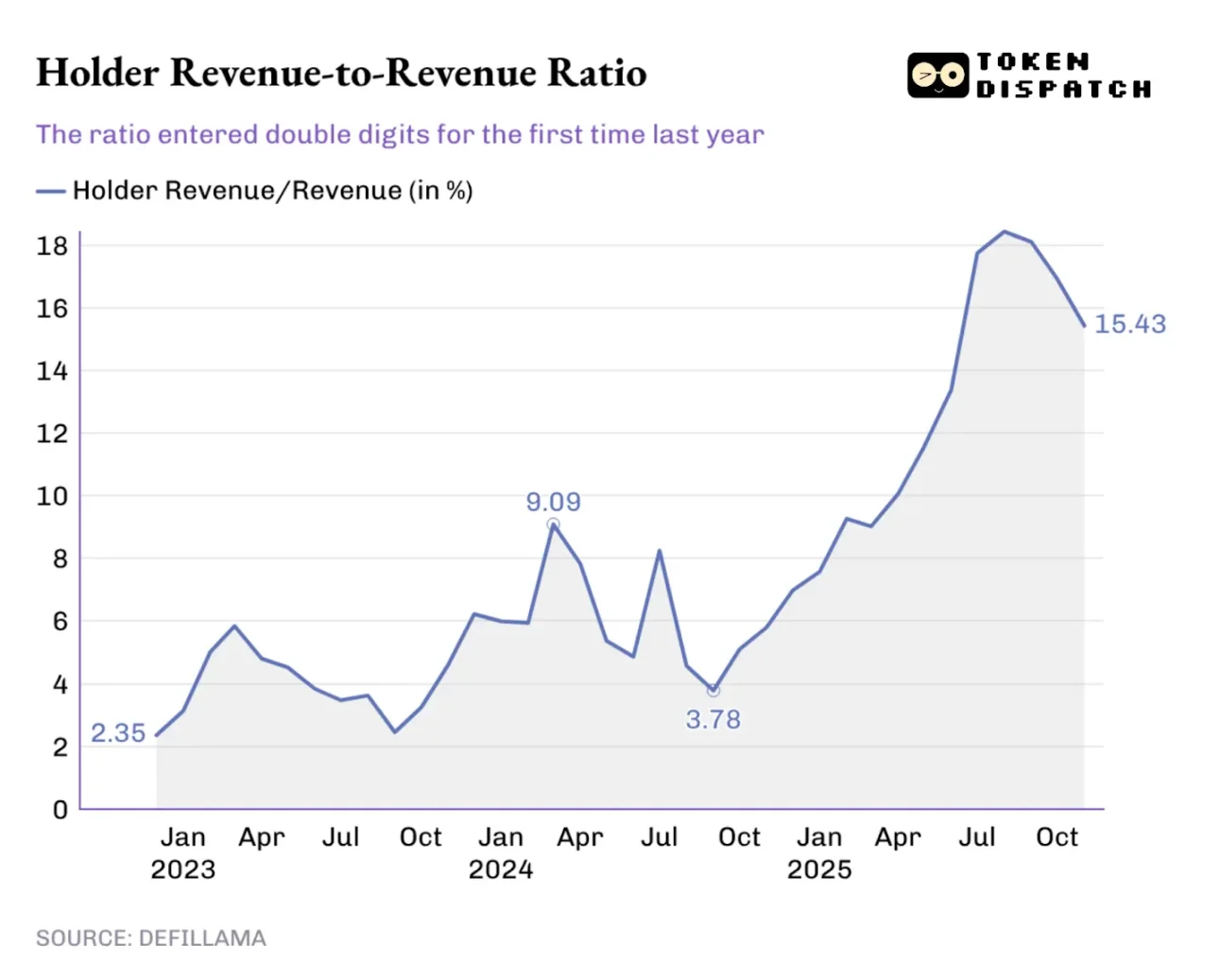

Geçen yıl boyunca, token sahiplerinin kazancının protokolün toplam gelirine oranı sürekli arttı. Geçen yılın başı 9,09%'luk tarihi zirveyi aşarken, 2025 Ağustos'unda zirveye ulaşıldığında bu oran %18'in üzerine çıktı.

Bu değişiklik token ticaretlerinde de yansıtılır: Eğer elde ettiğim tokenler hiçbir getiri sağlamazsa, kararlarım sadece medya anlatıları tarafından etkilenir. Ancak elde ettiğim tokenler, hisse alımına veya işlem ücretlerine dayalı paylar aracılığıyla bana gelir sağlıyorsa, bunları faiz getiren varlıklar olarak görürüm. Güvenilir olmasalar da bu değişiklik, piyasa tarafından tokenlere verilen fiyatlamayı medya anlatılarından temel analizlere doğru kaydırmaya etki eder.

Yatırımcılar 2025 yılına bakıp 2026 yılında kripto para gelirlerinin nereye gideceğini tahmin etmeye çalışırken, teşvik mekanizmaları önemli bir değerlendirme kriteri olacak. Geçen yıl, değer transferini öncelikli gören proje ekipleri gerçekten öne çıkmış oldu.

Hyperliquid, gelirlerinin yaklaşık %90'ını Hyperliquid Yardım Vakfı aracılığıyla kullanıcılara iade ederek benzersiz bir topluluk ekosistemi yaratmıştır.

Token emisyon platformlarında, pump.fun, platformda aktif olan kullanıcıları ödüllendirmenin önemini vurgulamaktadır. Günlük satın alma işlemlerini gerçekleştirmesi sayesinde, doğrudan PUMP jetonunun dolaşımdaki arzının %18,6'ssını yok etmiştir.

2026'da "değer transferi"nin, temel analizlere dayalı olarak token temelli işlem yapmayı hedefleyen tüm protokoller için zorunlu bir strateji haline geleceği ve artık küçük bir alternatif olmaktan çıkacağı bekleniyor. Piyasa geçen yıl yaşanan değişimlerle, yatırımcıların protokol gelirleri ile token sahipleri değerini birbirinden ayırt etmeyi öğrenmesi sağlandı. Token sahipleri elindeki tokenlerin mülkiyet hakkı temsil edebildiğini fark ettiğinde, daha önceki modele dönmek mantıksız hale gelir.

Benim düşünceme göre, "2025 DeFi Endüstrisi Raporu", kripto para endüstrisinin gelir modeli araştırmalarında yeni bir doğayı ortaya koymadı. Bu trend, son birkaç aydır zaten çok tartışıldı. Bu raporun değeri, verilerle gerçekleri ortaya koymasıdır. Bu verileri derinlemesine incelemek, kripto para endüstrisinin gelir açısından başarılı olma sırrını bulmamızı sağlar.

Rapor, farklı protokollerin gelir egemenlik eğilimlerini analiz ederek açıkça belirtmektedir: Kim merkezi kanalları, faiz marjı kazançlarını, işlem yürütmesini ve kanal dağıtımını kontrol ederse en fazla kârı elde eder.

2026'da, özellikle faiz oranlarının düşüş döngüsü nedeniyle faiz farkı işlemlerinin cazibesi azalırken, işlem ücretlerinin jeton sahiplerine uzun vadeli getiri olarak dönüştürülmesi şeklinde daha fazla projenin bu yönde hareket ettiğini öngörüyoruz.