Editör Notu: Makale, şu anda küresel petrol arzının sadece yaklaşık %20 eksik olduğunu belirtiyor; ancak krizin artmasına neden olan gerçek faktör, "fiziksel eksiklik" değil, kıtlıktan kaynaklanan üçlü davranış zinciri: stoklama, spekülasyon ve "rakibin çökmesini bekleyip alttan almak" mantığıdır.

%20lik arz boşluğu, Hormuz Boğazı'ndaki taşımacılık kesintileri, stratejik rezervler, alternatif boru hatları ve kapasite uyumsuzluğunun geçici "doldurulması" ile görünürde sistem hâlâ işliyor; ancak daha derin bir düzeyde, stoklama, spekülasyon ve "çöküşü beklemek" gibi sermaye davranışları, bu boşluğu büyüterek, yönetilebilir bir arz-talep sorunundan potansiyel bir sistemik risk haline getiriyor.

Makale, bu tür risklerin, yavaşça kötüleşme beklentisine uygun olarak tetiklenmediğini, aksine bir koşuşturmacaya benzediğini vurguluyor: güven henüz kırılmadan önce her şey istikrarlı görünüyor; ancak kritik değişkenler doğrulandığında (rezervler tükendi, boşluk genişledi, taşımacılık yeniden başlatılamadı), piyasa çok kısa bir sürede yeniden fiyatlandırılıyor. 1973 yılı petrol krizinden, 2008 yılı finansal krizine ve 2022 yılı enerji şokuna kadar yolculuklar yüksek oranda benzer.

Bu çerçevede, mevcut piyasanın "sakinliği" kendisi, en çok dikkat edilmesi gereken sinyal haline gelmiştir: Gerçek ekonomi zaten üretim azalması, seyahat kısıtlamaları ve tedarik daralması yaşamıştır, ancak varlık fiyatları hâlâ risk tercihini sürdürmektedir. Bu uyumsuzluk, temelde "sistem hâlâ geçerlidir" konusundaki son ortak anlaşımdır.

Metnin temel savu şudur: Sorun, yağın yeterli olup olmamasında değil, yeterince çok kişinin bunun yetersiz olabileceğine inanmaya başlamasıyla sistemin erken bir şekilde daralma ve yeniden değerlendirme aşamasına girmesindedir. Stratejik rezervler yalnızca zaman penceresini uzatabilir, ancak cevap sunamaz; bu pencere ise hızla kapanmaktadır.

Nisan ayının ortasından sonuna doğru, kritik bir nokta olacak. O zaman, pazarın karşı karşıya kalacağı soru, «olup olmayacağı» değil, «ne zaman onaylanacağı» olacak.

Aşağıda orijinal metin yer almaktadır:

Dünya çapında yaklaşık %20 petrole eksiklik var. Teorik olarak, herkes biraz daha sıkı sıkıya bağlasa, ekonomi çalışmaya devam edebilir.

Ancak gerçek dünyada 'yetersizlik' böyle çalışmaz. Bir kritik kaynakta bir boşluk oluştuğunda, insanlar rasyonel dağıtım yapmaz, bunun yerine stoklamaya ve spekülasyona başlar. Peki ellerinde fazlalık olanlar? Siz çöktüğünüzde en kaliteli varlıklarınızı sebze fiyatına satın almak için beklerler.

Bu üç davranış, önceden kontrol edilebilir bir boşluğu, medeni düzeyde bir soruna dönüştürür.

Biriktirme, spekülasyon ve kartal gibi beklemek

İlk olarak birikim gerçekleşir. "Nadirlik" haberlerde yer aldığında, herkes gerçekten ihtiyaç duymasalar bile korkudan panikle satın almaya başlar. Aldıkları şey petrol değil, bir "güvenlik" duygusudur. Ve bu korku, gerçek nadirliği iki katına çıkarmak için yeterlidir.

Sonra spekülasyon gelir. Petrol seyrek hale geldiğinde, ticaretçiler akın eder ve fiyatlar temel verilerden hızla ayrılır. Bu teori değil, emtia piyasalarının sert bir kuralıdır. Tarihte her enerji krizi, neredeyse bu yolu izlemiştir.

Son kat, en acımasız kat: Düşene kadar bekle.

Neden yağı olanlar satmıyor?

Umman'un spot petrol fiyatı barrel başına 150 ile 200 dolar arasına ulaştı. Ancak petrol eksikliği yaşayan ülkeler hâlâ satın alamıyor, çünkü dolar elinde tutan oyuncular zaten tedariki kilitledi.

Bazı ülkelerin rezervleri yeterli olmasına rağmen komşu ülkelere satmayı reddetmesi.

Neden? Çünkü daha büyük bir oyunu görüyorlar: borç krizinin patlamasını, toplumsal çalkantıları bekliyorlar ve ardından dünyanın en kaliteli varlıklarını çok düşük fiyatlara satın alıyorlar. Normal dönemlerde 50 milyar dolar değerinde olan bir şirket, bir ülkenin çöküşe yüz tuttuğu anda sadece 5 milyar dolarla elde edilebilir—hiçbir asker gerektirmeden.

Berkshire Hathaway, şu anda tarihte en yüksek seviyede olan 375 milyar dolarlık nakit tutarına sahip. Bu birikim, bu savaştan önce başlamış ve 12 ardışık çeyreklik dönemde net varlık satışı yapılmıştır. Ancak önemli olan birikim değil, ne zaman harekete geçileceği.

Buffett neyi bekliyor?

Bu senaryo, üç bin yıldır var.

Yaratılış 47. bölümde, Yusuf, Firavun'a yedi bereketli yıl boyunca tahıl biriktirmekte yardımcı oldu. Ardından yedi yıllık büyük bir kuraklık başladı. Mısırlılar önce paralarıyla tahıl satın aldı; para bittiğinde hayvanlarla değiştirdi; hayvanlar tükendiğinde toprakları verdi.

İftidar sona erdiğinde, firavun neredeyse tüm Mısır'a sahipti.

Savaş yok, şiddet yok. Sadece kıt kaynakların kontrolü ve yeterli sabır var.

Hormuz Boğazı'nın kapatılması, mantık aynı. Bir ülkeyi silahla fethetmek yüz binlerce askere ihtiyaç duyar; ancak bir boğazı kapatıp sabırla beklemek? Sadece bir deniz kuvveti ve zaman gerekir.

Joseph, en azından insanları kurtarmaya çalışıyordu. Ancak bu kriz etrafında çalışan katılımcılar değildi.

Tam da bu yüzden, %20'lik bir petrol eksikliği tüm dünyayı çökertebilir. Sorun "yeterli yağ yok" değil, bunun yerine—birileri stok yapıyor, birileri spekülasyon yapıyor ve birileri de senin çöküşünü bekliyor.

Çöküş, asla yavaş yavaş gerçekleşmez

Çoğu insan, ekonomik krizin adım adım gelişeceğini düşünür. Ancak gerçek tam tersidir. Lehman Brothers, iflas başvurusundan bir gün önce normal şekilde işlevini sürdürüyordu; Silicon Valley Bank, iflasından 48 saat önce hiçbir şekilde anormal görünmüyordu.

Sistemik bir çöküş, daha çok bir "çekim dalgası" gibi. Tüm insanlar bankaya güvendiğinde, neredeyse mükemmel şekilde çalışır; bir kez güvente bir çatlak oluşursa, herkes aynı anda paralarını çekmeye başlar. Banka yavaşça ölmez, 48 saat içinde aniden çöker.

Şu anki küresel enerji piyasası, aynı durumda.

Herkes, Trump'ın sorunları hızla çözeceğine inanıyor ve hâlâ "sistem hâlâ çalışıyor" diye inanıyor. Ancak bu güven bir kez kırılırsa—örneğin rezervler tükendiğinde veya Uluslararası Enerji Ajansı açıklığın daha da genişlediğini onayladığında—satışlar bir banka panik atakları gibi patlayacaktır.

Yavaş yavaş değil. Anında oluyor.

Beş hafta, geçti

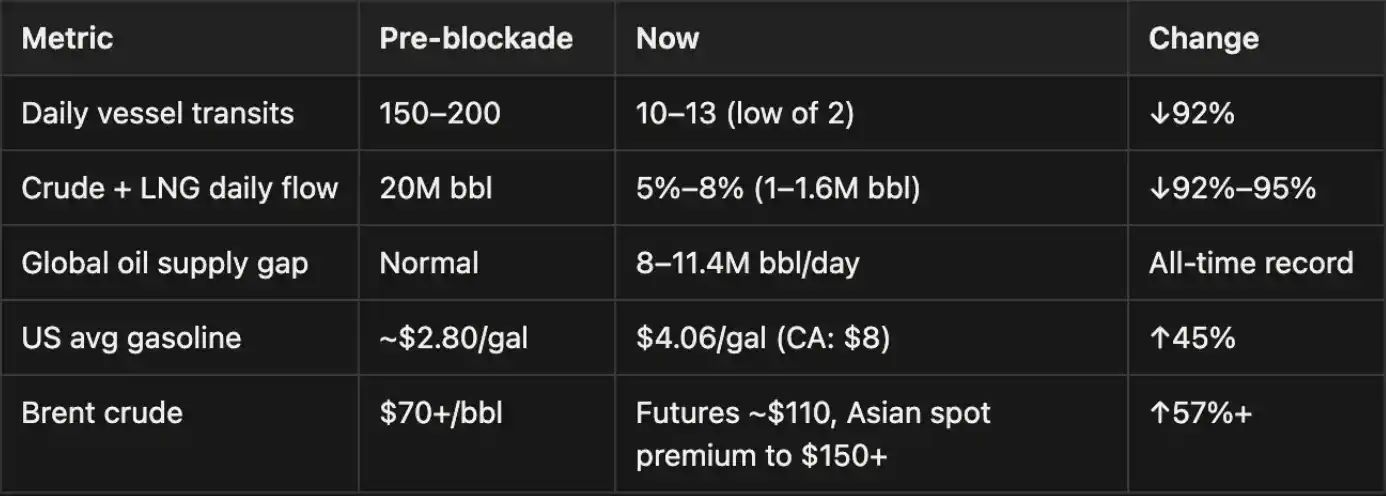

Not: Hormuz Boğazı genellikle günlük 20 milyon varil petrol taşımacılığı taşır; bu nedenle şu anda blokaj nedeniyle kaybedilen yaklaşık 18–19 milyon varil/gün taşıma kapasitesi, küresel 8–11,4 milyon varil/gün arz açıklığını zaten aşmıştır. Bu fark, stratejik petrol rezervlerinin (SPR) serbest bırakılması, alternatif boru hatları (örneğin Suudi Arabistan Doğu-Batı boru hattı, Birleşik Arap Emirlikleri çevre yolları) ve Hormuz dışındaki petrol üreticilerinin tedarikiyle kısmen dengelenmektedir. Ancak bu tamamlama geçici bir çözümdür.

Bu şokun ölçeği, 2022'deki Ukrayna-Rusya enerji krizini aşmış ve hatta "insanlık tarihinin en ciddi enerji krizi" olarak adlandırılmıştır.

Kararımız şuydu: Bu iddia muhtemelen abartılı değil.

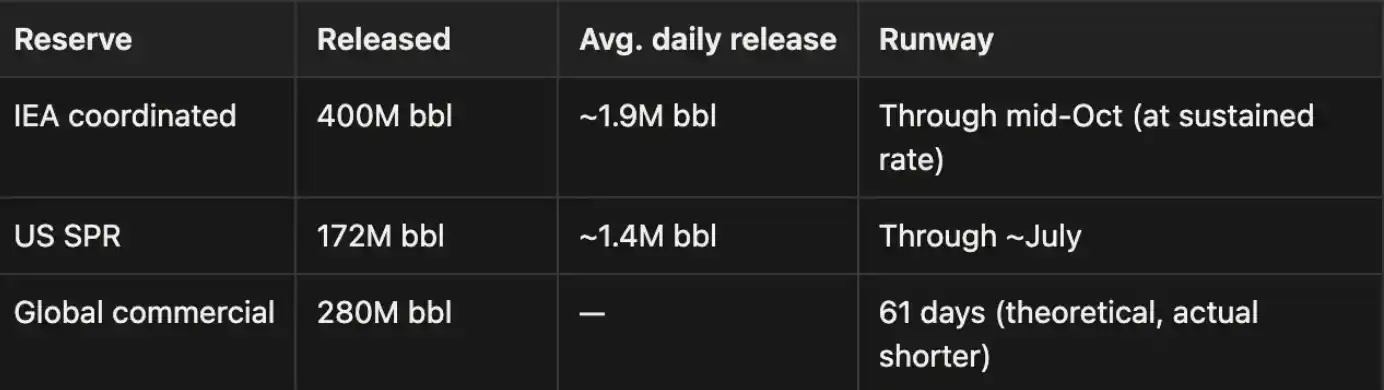

Stratejik rezerv: Bekleme süresi ≠ Güven

Piyasayı şu anda yalnızca iki şey destekliyor: Stratejik petrol rezervlerinin sürekli salınması ve Trump'ın politika açıklamaları ile piyasa beklentileri.

Bu rakamlar kendileri de sorunlu: Stratejik Petrol Rezervi (SPR) salınımının fiziksel bir üst sınırı vardır ve tarihsel olarak yaklaşık 2 milyon varil/günür. Yani, boşluğu gerçekten kapatma kapasitesi, kağıt üzerindeki başlık rakamlarından çok daha düşüktür.

OPEC+, resmi olarak günlük 2,5 milyon ile 3,5 milyon varil arasında boş kapasiteye sahip olsa da, bu ihracat hatları kendileri Hormuz Boğazı üzerinden geçmek zorunda olduğundan, bu kapasite aslında tıkanmıştır.

Bazı ülkelerin açıkladığı stok verileri, gecikmiş teslimatlar ve aşırı hesaplanan stokları da içermektedir. Hazırlık süresi bittiğinde, tedarik açığı hızla genişleyecektir. Stoklar sadece zaman satın alır, çözüm satın almaz. Piyasada hâlâ bir pencere vardır, ancak bu pencere kapanmaktadır.

Piyasa uykuda yürüyor

Şu anki piyasa durumu çok büyüleyici: İsrail, savaşın başlamasından bu yana en şiddetli füze saldırısını yaşadı, ancak borsa neredeyse tepki vermedi. Japonya, Güney Kore, Singapur ve Tayland'ta birçok kimya fabrikası üretimi azaltmaya veya tamamen durdurmaya başladı, ancak piyasa bunları fiyatlara dahil etmedi. Avustralya, yakıt yetersizliği nedeniyle evde çalışma politikasına geçti, Güney Kore ise ülke çapında araç trafiği kısıtlaması uyguladı, ancak borsa hâlâ yükselişte.

Trump, İran'ın her gün müzakere yaptığını söylüyor, İran ise her gün reddediyor, ancak hisse senedi piyasası hâlâ iyileşmeye devam ediyor. Yarı iletkenler hâlâ güçlü bir şekilde yükseliyor, AI kavramı hâlâ popüler, kantitatif ve algoritmik ticaret bu iyimserliği artırıyor. Ancak dikkatle bakıldığında, birçok şeyin aslında kırmızıya döndüğü görülüyor, sadece herkes bunu görmezden geliyor.

Bu piyasa performansının gerçek ekonomiyle arasındaki sapma uzun süre sürmeyecek. Tarihte böyle bir durum hiç olmamıştır.

İran'ın elindeki kartlar

Çok sayıda kişi, Trump'ın sorunları çok yakında çözeceğine inanıyor. Ancak önce İran'ın mevcut konumuna bakın.

İran İslam Devrim Gücü (IRGC), "Hormuz Boğazı, Trump'ın çılgın gösterileri nedeniyle tekrar açılmayacak. Hiçbir müzakere yapmadık ve gelecekte de yapmayacağız." dedi.

Bir diğer gerçek sorun iletişimdir. İranlı üst düzey yetkililer, şu anda herhangi bir operasyonel konuyu telefon veya şifreli uygulamalar aracılığıyla ele almıyor—İsrail, Tahran'da Haniyeh'yi suikastla öldürmüştür ve Hezbollah'ın mesaj cihazlarını patlatmıştır; bu paranoid davranışlar tamamen temelsiz değildir. Bu nedenle, Tahran ile Washington arasındaki gerçek iletişim, Oman, Irak, İsviçre gibi ara kanallar aracılığıyla geçmektedir ve her bir karşılıklı iletişimin tamamlanması birkaç gün sürmektedir.

İran'ın hesaplamaları

İran kazanmak zorunda değil, sadece daha uzun dayanmak zorunda. Boğazların kapatılması onun elindeki en büyük kart, zaten ABD'nin zayıf noktasını buldu. Rusya onu destekliyor, Çin ise ona "insani yardım" sağlıyor, aç kalmayacak.

Yalnızca boğaz geçiş ücretleri yıllık olarak yüz milyarlarca dolar gelir getirebilir. ABD geri çekilirse veya uzun süreli bir tüketime girerse, İran boğazı kontrolünü korumaya devam edebilir. Körfez monarşilerine doğru akışta olan servet, Tebriz'e doğru yön değiştirebilir.

Trump'un zor durumu

Yanlış: Petrol dolar sistemi gevşemeye başlıyor.

Sat: Petrol fiyatları daha da yükseliyor. Savaş uzarsa, Körfez petrolü dışarıya taşınamaz ve ABD hisse senedi piyasasını destekleyen finansal kanal kuraklaşır.

Gerçek risk, doların ani bir değer kaybı yaşamasıdır. Petrol doları sabit noktasını kaybederse, dolarla ifade edilen tüm varlıklar yeniden fiyatlandırılacaktır. En korkutucu olan ise, Beyaz Saray’ın içinde bu soruna net bir cevap veren kimse olmadığı görünüyor.

Sonraki izlenecek şey

ABD SPR haftalık raporu. Rezerv tüketim hızı en doğrudan sinyaldir. Brent ham petrol spot ve vadeli piyasa eğrisi. Derin contango oluşursa, piyasa uzun vadeli eksikliği fiyatlandırıyor demektir. Trump'ın tonu. Ne kadar sert konuşursa, durum o kadar kötüdür.

Asya fabrikalarının üretim kapasitesi. Kimyasallar, otomobil ve yarı iletken üretiminin düşüşü en önde gelen göstergeler olacak. Gübre fiyatları. Sözlü müdahalelerle çarpıtılan petrol fiyatlarına kıyasla gübre fiyatları genellikle daha dürüsttür. IEA aylık raporu. 14 Nisan'daki güncelleme, yedeklerin tükenmiş olduğunu doğrularsa, piyasa güveni bir gece içinde çökebilir.

Zaman Çizelgesi

Dallas Fed verilerine göre, Hürmüz Boğazı'nın tamamı ikinci çeyrek boyunca kapalı kalırsa, ABD'nin yıllık GSYİH'si %2,9 oranında daralacaktır. Birçok kurum, recess olasılığını sürekli yükseltmektedir. Aşağıdaki olasılıklar, engelin her aşamaya kadar devam etmesi koşuluna dayanmaktadır. Boğaz erken bir şekilde tekrar açılması durumunda, sonraki aşamalar geçerli olmayacaktır.

Şimdi → 15 Nisan: Hazırlık hâlâ serbest bırakılıyor

Stratejik rezervler hâlâ salınmaya devam ediyor ve Trump hâlâ sürekli ses çıkartıyor. GSYİH'ya etkisi şu anda sınırlı. Ancak 6 Nisan'daki "son uyarı" sonuc vermeyirse, arz boşluğu hızla genişleyecek. Küresel ekonominin kaosa girmesi olasılığı: %20–%30

Nisanın sonu → Mayısın başı: Rezervler tükendi

Ulusal stratejik stoklar tabana ulaştı, IEA açıklamada boşluk iki katına çıktığını onayladı. Gerçek ekonomik etkiler yoğunlaşmaya başladı: gübre kıtlığı, bahar ekimi gecikmesi, kimyasal üretim durması, LNG sıkıntısı, Avrupa endüstrisinde üretim azalması. Olasılık: %45–%65. Bu kritik dönüm noktasıdır.

Mayısın ortası → Haziranın sonu: Gerçek ekonomi durumu kötüleşiyor

Petrol fiyatı varil başına 150 ile 200 dolar arasına yükseldi. Yüksek petrol fiyatları tüm ekonomik faaliyetleri baskı altına almaya başladı. Ülkeler, Rusya ve Hindistan'dan tedarik için rekabet ediyor ancak etkisi sınırlı. Avrupa ve Asya, ilk olarak durgunluğa girecek. Olasılık: %65–%80

Haziran sonrası: Sistemik çöküş

Yeni alternatif tedarik rotaları ortaya çıkmadı. Stagflasyon, işsizlik ve merkez bankalarının başarısızlığı aynı anda ortaya çıktı. Faizleri artırırsanız, ABD'nin 40 trilyon dolarlık borcu taşınamaz hale gelir; faizleri artırmasanız, enflasyon tamamen kontrolü kaybeder. Gıda krizi ve toplumsal çalkantılar sırayla başlar, altın muhtemelen tarihi rekorunu yeniler. Olasılık: %80–%90

Yükseltme senaryosu

Amerika, İran'ın enerji altyapısını doğrudan hedef alırsa, yukarıdaki her aşamanın olasılığı 20 puan artar.

1973 yılında petrol krizi, 2008 yılında Lehman anı, 2022 yılında Ukrayna-Rusya enerji şoku; senaryo asla değişmedi: Veriler gerçekten doğrulanmadan önce herkes görmezden geliyor; veriler doğrulandığında ise gerçek satışlar başlıyor.

Şu anda, 「onaylamadan önceki」 aşamadayız. 15 Nisan ile 25 Nisan arasında kritik bir pencere var. Son uyarı ilk katalizördür.

Boğaz yeniden açılırsa, piyasa yavaşça normale dönecektir; eğer açılmazsa veya durum daha da kötüleşirse, piyasa çöküşten önce çöküşü işlemeye başlayacaktır.

Dünya, gerçekten 'petrolü tüketecek' olmasa bile sorun yaşayabilir. Yeterince insanın bu tür bir şeyin olabileceğine inanması yeterlidir.