KuCoin Ventures Haftalık Raporu: Borsa "Evrenselleşmesi" Çıkışı & Makro Politika Ayrışması; PayFi & Stablecoinler Yeni Birincil Piyasa Trendlerine Liderlik Ediyor

2025/12/22 21:51:02

1. Haftalık Piyasa Öne Çıkanlar

Borsa Monitörü: Uyum Yerelleştirme, Sınırların Bulanıklaşması ve Sıfır Ücret Savaşındaki Akıntılar

Bu hafta, borsa manzarasındaki dramatik değişimlerin bir özeti niteliğindeydi ve Merkezi Borsaların uyum "yerelleştirme" ve yakınsaması hakkında 2025 sonlarında ortaya çıkan net sinyaller taşıyordu. Üst düzey platformlar, orta düzey borsaların hayatta kalma alanını iki ana yol ile daraltıyor:

Birincisi, düzenleyici baskılar nedeniyle bir zamanlar temel piyasalardan geçici olarak çıkan Merkezi Borsalar (CEX) mevcut siyasi pencereden (örneğin, Trump yönetiminin kripto dostu duruşu) veya yeni uyum yollarından yararlanarak ABD, İngiltere ve Avrupa gibi yüksek değerli varlık bölgelerine geri dönüyor. İkincisi, Coinbase tarafından temsil edilen borsalar, Kripto ile Geleneksel Finans (TradFi) arasındaki duvarı yıkarak "Birleşik Hesaplar"ı yeni endüstri standardı olarak oluşturuyor. Sektördeki diğer oyuncular için, basit spot eşleme ve türev işlemleri artık tek savaş alanı değil; gelecekteki giriş engelleri daha çeşitli yeteneklerin kombinasyonunu gerektirecek.

Bloomberg'e göre Binance, Binance.US'i yeniden başlatmak için bir sermaye yeniden yapılandırma planı araştırıyor. Belirli tavizler, kurucu CZ'nin kontrol hissesini azaltmayı, Trump ailesinin kripto projesi World Liberty Financial ile aktif uyum sağlamayı ve küresel varlık yönetim devi BlackRock ile daha derin çıkar uyumu arayışını içerebilir. ABD pazarına geri dönüş biletini kazanmak için Binance, öz sermaye ve kontrol açısından ağır bir bedel ödemeye isteklidir.

Binance izole bir vaka değil. Geçtiğimiz ay, KuCoin Avustralya'da Austrac kaydını ve Avusturya'da MiCA lisansını alarak Avrupa ve Avustralya'nın düzenlenmiş satranç tahtalarına adım attı. Geçen hafta, Birleşik Krallık pazarından ayrılmasının üzerinden iki yıl geçtikten sonra Bybit daha akıllıca bir yol seçti: lisanslı kurum Archax ile (finansal tanıtım içeriği için onaylayıcı olarak hareket eden) iş birliği yaparak Birleşik Krallık operasyonlarına yeniden başladı.

Uyumluluk yerelleştirme ve genişlemenin yanı sıra, borsa ürün formları geri dönüşü olmayan bir niteliksel değişim geçiriyor. Bu yıl en çok ürün sınırlarının çözülmesiyle dikkat çekiyor. Coinbase ve Bitget gibi platformlar, Crypto ile TradFi arasındaki izolasyonu ortadan kaldırarak "Birleşik Hesapları" yeni endüstri standardı haline getiriyor. Coinbase, bu haftaki "Sistem Güncellemesi"nde hırsını ortaya koydu: yalnızca bir kripto borsası olmakla yetinmeyip aracı kurumlara meydan okuyor. Artık kullanıcılar hesaplarındaki USDC'yi kullanarak doğrudan ABD hisseleri satın alabiliyor veya entegre Jupiter toplayıcı üzerinden Solana altcoinlerini işlem yapabiliyor. Bu, Coinbase'in "Nasdaq" ve "On-chain Casino"yu tek bir uygulamada paketlemeye çalıştığı anlamına geliyor. Benzer şekilde, Bitget, denizaşırı pazarlarda "Birleşik" bir strateji başlatarak kullanıcıların USDT'yi marjin olarak kullanarak Altın, Ham Petrol, Forex ve ABD Hisse CFD'leri işlem yapmalarını sağlıyor. Bu evrim, yatırımcıların farklı varlıkları tahsis etmek için birden fazla platformda sık sık para yatırma ve çekme ihtiyacını ortadan kaldırarak kullanıcı işlem deneyimini daha da geliştiriyor.

Öte yandan, ürün yakınsaması bağlamında, deneyimli CEX Bitfinex bu hafta ilkel bir fiyatlandırma taktiğiyle piyasayı hareketlendirmeye çalıştı. Bitfinex, platform genelinde, tüm kategorilerde kalıcı sıfır ücret politikasını duyurdu. Bu, kısa vadeli bir promosyon değil; spot, marjin, sürekli sözleşmeler, menkul kıymetler ve hatta OTC işlemlerini kapsıyor; Makers ve Takers için ücretler sıfır. Amaç, aşırı düşük maliyetlerle mevcut piyasa genelindeki likiditeyi ve yüksek frekanslı traderları çekmek. Bu, mevcut acımasız CEX savaş alanında rahatsız edici bir baskı yaratıyor. Rakipler ücretleri düşürmeye veya ücretsiz olmaya başlarsa, CEX'ler kendi özel hendeklerini nasıl inşa etmeli?

Borsa sektörünün "Zor Modu" yavaş yavaş şekilleniyor. Diğer oyuncular için, basit token-token eşleştirmeleri ve sözleşme işleri artık temel rekabet engelleri olmayabilir. Geleceğin üstünlüğü, uyumluluk kanallarındaki yeteneklere, gerçek likiditenin yakalanmasına, çapraz varlık mutabakatına ve aşırı maliyet kontrolüne kayarak yoğunlaşan savaştan kurtulmaya yönelik bir dönüş yaptı.

2. Haftalık Seçilmiş Piyasa Sinyalleri

Küresel Para Politikası Ayrışması Gerçekleşiyor: Fed'in "Şahin İndirimi" BOJ Faiz Artışlarıyla Buluşuyor ve Risk Varlıklarını Yeniden Fiyatlama Aşamasına İtiyor

Geçen hafta, küresel makro değişkenler iki önemli merkez bankası toplantısına odaklandı. Federal Rezerv, Aralık FOMC toplantısında beklenen 25 baz puanlık bir faiz indirimi gerçekleştirdi. Ancak, güncellenmiş nokta grafiği ve Başkan Jerome Powell'ın açıklamalarıyla Fed, net bir sinyal verdi: gelecekteki gevşeme alanı sınırlıdır ve nötr reel faiz oranı pandemi öncesi seviyelerden belirgin şekilde daha yüksek bir seviyeye yerleşebilir. Aynı zamanda, 19 Aralık'ta Japonya Merkez Bankası resmi olarak politika faizini 25 baz puan artışla %0.75'e yükselterek yeni bir sıkılaşma döngüsünü başlattı. Bu iki büyük merkez bankasının senkronize ancak zıt hamleleri—aşırı politikaları terk ederek—"koordineli gevşeme beklentilerinden" bölgesel ayrışma ve yapısal manevra yapma aşamasına geçişi işaret ediyor.

Fed'in "indirip ama gevşememe" duruşu zemininde, ABD Hazine getirisi eğrisi ayı dikleşme trendini sürdürdü. Politika faiz indiriminin ardından kısa vadeli getiriler gerilerken, yüksek açıklar, tahvil arzı baskısı ve enflasyon belirsizliği nedeniyle uzun vadeli getiriler yüksek kalmaya veya biraz daha artmaya devam etti. Bu kombinasyon, kısa vadeli finansman baskılarını hafifletti ancak aynı zamanda özsermaye varlıkları için iskonto oranını yükselterek yüksek vadeli büyüme hisseleri ve risk varlıklarının değerlemelerine ağırlık koydu. Bu sırada, BoJ’un faiz artırımı kısmen fiyatlanmış olsa da, sembolik önemi oran ayarlamasının kendisinden daha ağır bastı: ultra-gevşek politikayı sürdüren son büyük merkez bankası sistematik olarak sahneden çekiliyor ve ABD-Japonya faiz oranı farklarının daralma trendini daha da netleştiriyor.

Veri Kaynağı: investing.com

Politika sonuçları kesinleştikten sonra, geleneksel risk varlıkları genel bir ralliyi paylaşmadı. FOMC sonrası ABD hisseleri yüksek seviyelerde dalgalanırken, yapay zeka ve yüksek değerlemeli teknoloji sektörleri farklı performans sergiledi. Döviz ve faiz piyasalarındaki değişiklikler daha yönlü oldu: BOJ toplantısı etrafında yenin volatilitesi arttı, Japon tahvil getirileri eğri boyunca yükseldi ve ABD-Japon getiri farklarına dayalı taşıma işlemlerinin çekiciliği sistematik olarak azaldı. Uzun vadede, Japon yerel sermayesinin yurtdışı varlıklardan (özellikle ABD Hazine tahvillerinden) geri dönme eğiliminin devam etmesi muhtemeldir; bu durum ABD Hazine tahvillerine olan talebi zayıflatır, küresel uzun vadeli faiz oranlarına sürekli yukarı yönlü baskı uygular ve küresel risk varlıklarının değerleme merkezini iskonto oranı kanalı üzerinden etkiler.

Kripto piyasası bu duygu değişimini hızlı bir şekilde yansıttı. Artan makro belirsizliklere karşı, ikincil kripto piyasası zayıf konsolidasyon modelini sürdürdü. BTC defalarca $90,000 seviyesinin üzerine çıkmaya çalıştı ancak orta menzile doğru geri çekildi; ETH bağımsız bir trend oluşturamadan $3,000 düzeyinde mücadele ediyordu. Yüksek beta temaları ve meme sektörleri geniş bir baskıya maruz kaldı, yalnızca izole olay odaklı tokenler kısa vadeli zirveler gösterdi ancak genel duyguya sınırlı bir katkı sağladı.

Veri Kaynağı: tradingview.com

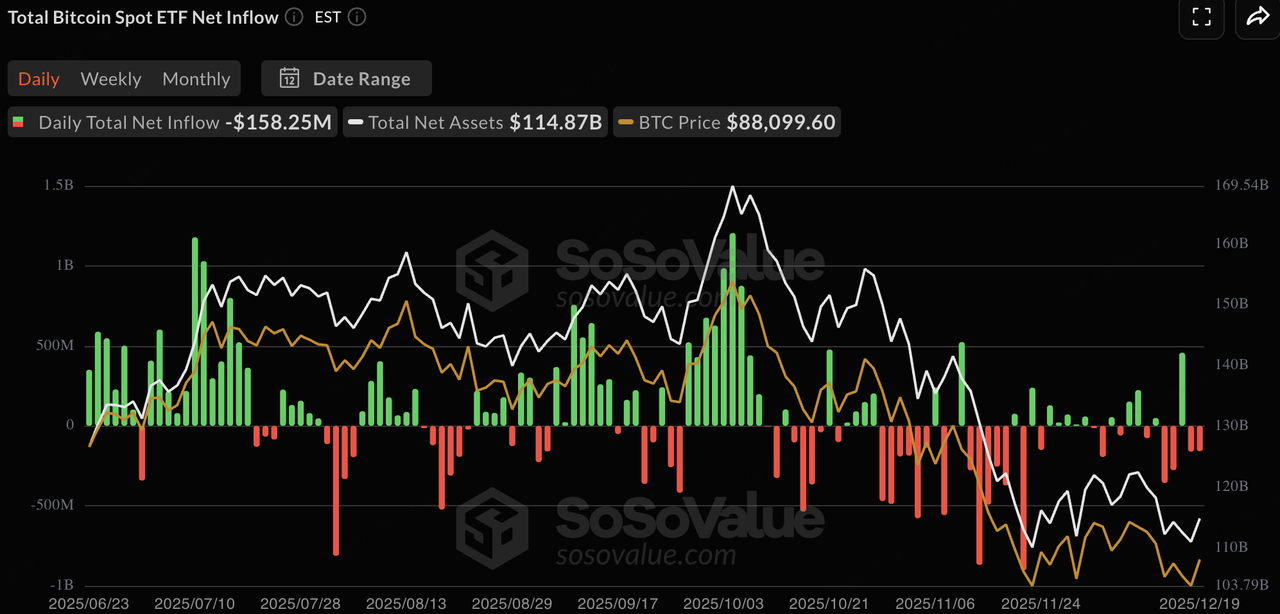

Geçen hafta, spot kripto ETF'leri önemli net çıkışlar kaydetti ve “Süper Merkez Bankası Haftası” belirsizliği ile karşı karşıya kalan geleneksel kurumsal sermayenin, Noel tatili öncesinde kar alma ve risk azaltma önceliği verdiğini gösterdi. BTC spot ETF'leri haftalık yaklaşık $500 milyon net çıkışlarla direnç seviyesi olan $90,000 civarında kurumlar arasında hakim bekle-gör tutumunu ve kademeli girişlerden stok oyunları dinamiklerine geçişi vurguladı. ETH spot ETF'leri daha da zayıf performans gösterdi ve haftalık net çıkışlar yaklaşık $640 milyon seviyesine ulaştı. Makro belirsizlikler arttığında (BOJ faiz artırımı + Fed şahin görünüm), kurumlar ilk olarak yüksek beta, düşük likiditeli varlık pozisyonlarını azaltma eğilimindedir. Bu döngüde ETH’nin nispeten muted kazançları ve on-chain anlatı ivmesi göz önünde bulundurulduğunda, yıl sonu portföy yeniden dengelemesi sırasında defansif azaltım için tercih edilen bir aday haline geldi; kurumların nakit serbest bırakmasına veya Hazine pozisyonlarını yeniden inşa etmesine olanak tanıyan bir yaklaşım.

Veri Kaynağı: SoSoValue

On-chain likidite, toplam stablecoin ihraçlarında büyümenin yavaşladığını gösterdi. USDT, 186.8 milyar dolarlık piyasa değeriyle (haftalık %0.27 artış) artan arzın ana kaynağı olarak kaldı ve %60'ın üzerindeki hakimiyetini daha da pekiştirdi. USDC, hafifçe %1.62 oranında düşerek bazı sermaye rotasyonlarını yansıttı. Diğer stablecoin'ler net bir ayrışma gösterdi: RLUSD ve USYC gibi yükselen/faiz getiren varyantlar sırasıyla %3.19 ve %5.09 pozitif büyüme kaydederken, USDe ve DAI %1.37-%1.85 arasında düşüşlerle kaldıraç azaltmaya devam etti. Özellikle, faiz getirili bir stablecoin olan USYC, kısa vadeli Hazine ve repo getirilerini sahiplerine aktararak (on-chain bir para piyasası fonu gibi işlev gösterir), pasif gelir sunarken neredeyse 1:1 USD sabitlemesini ve anında USDC geri çevrilebilirliğini korur—özellikle yıl sonu yeniden dengeleme sırasında atıl nakitten kaçınmak isteyen kurumlara çekici bir özellik. Genel olarak, bu hafif sinyal, sermayenin henüz topluca kripto piyasasından çıkmadığını, ancak tatil sonrası fırsatlar için beklediğini göstermektedir.

Veri Kaynağı: DeFiLlama

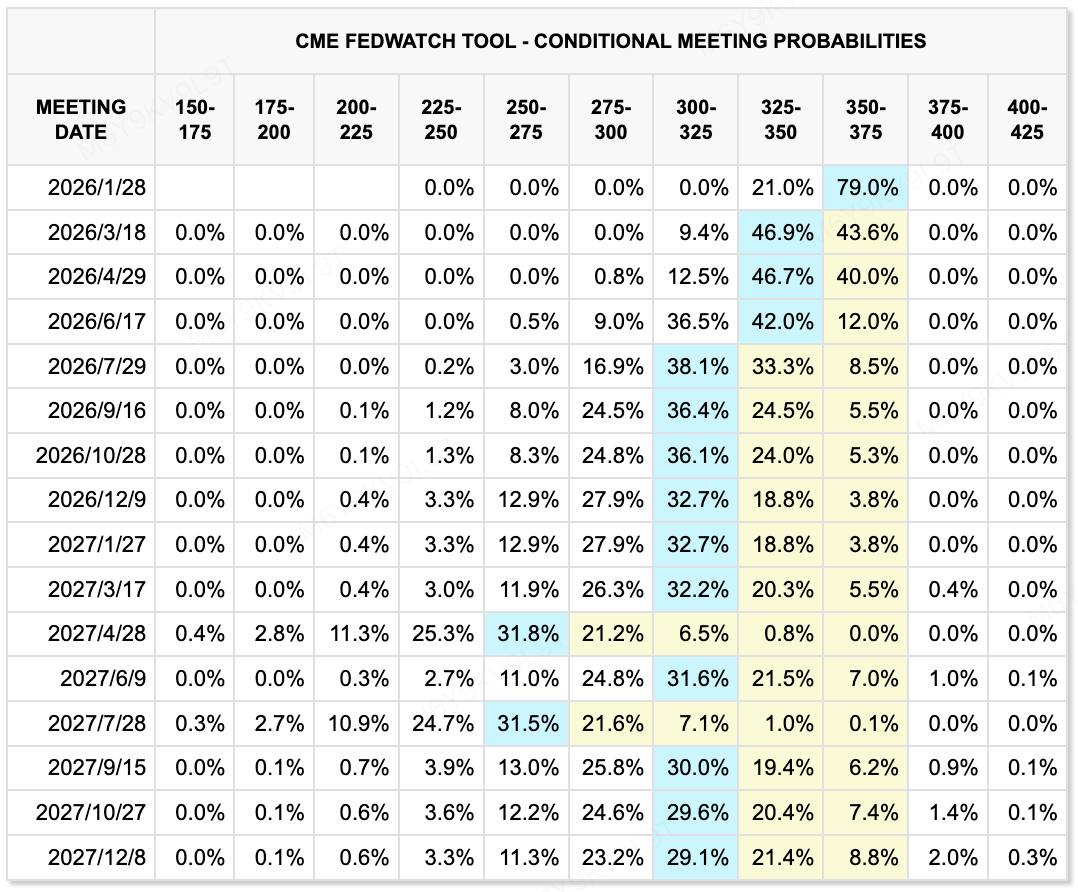

CME FedWatch Tool’a göre, piyasalar, Federal Rezerv’in Ocak toplantısında faiz oranlarını değiştirmeme olasılığına %79 ihtimal atfediyor. Mart ve Nisan toplantıları için ek kesintilerin ima edilen olasılıkları düşük kalırken, 50 baz puanlık toplam gevşeme için net bir fiyatlandırma bulunmuyor. 2025 yılına yönelik piyasanın temel beklentisi, yıl boyunca toplamda 25–50 baz puanlık kesintilere işaret ediyor. Bu fiyatlandırma yolu, enflasyon dinamiklerinin ve daha geniş büyüme görünümünün devam eden sindirilmesini yansıtmaktadır.

Veri Kaynağı: CME FedWatch Tool

Bu Hafta İzlenecek Önemli Etkinlikler:

-

23 Aralık: ABD Q3 GSYİH (nihai), Tüketici Güven Endeksi

-

26 Aralık: Japonya Merkez Bankası Aralık toplantısı tutanaklarının yayımlanması; 2026’daki ilk faiz artırımı zamanlamasına dair ipuçları sağlayabilir

Birincil Piyasa Gözlemi:

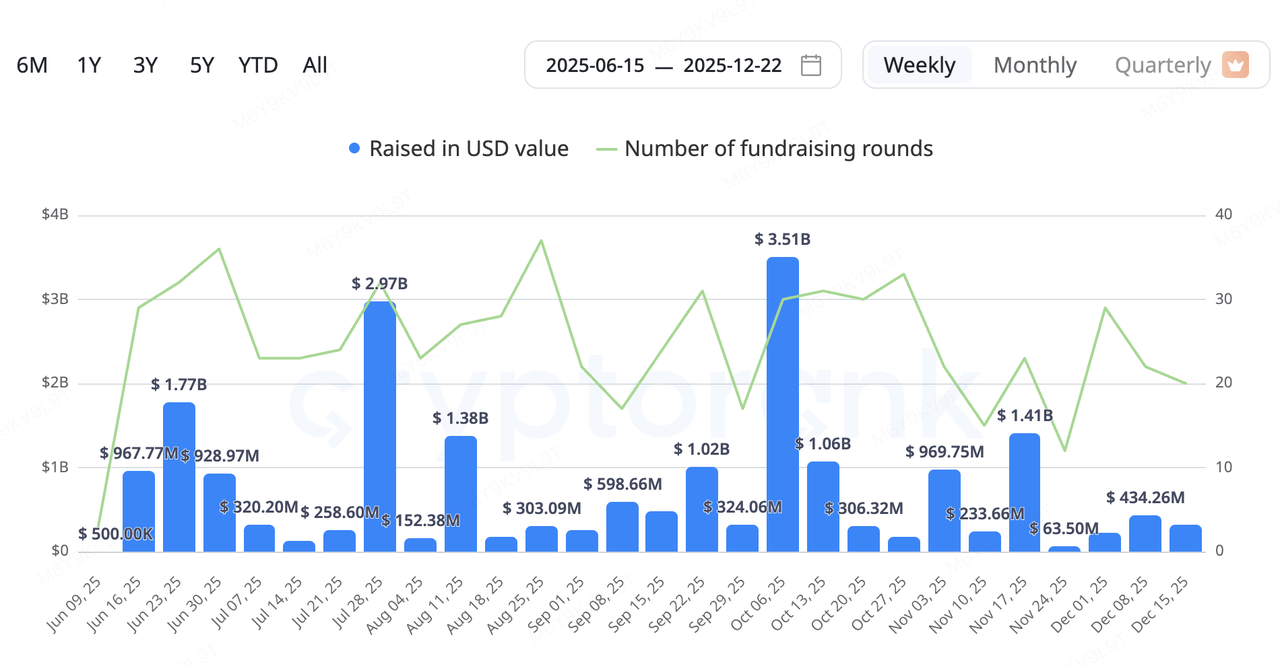

Birincil piyasa sermayesi, somut gerçek dünya uygulamalarına sahip altyapı odaklı projelere destek vermeye devam etti; ödemeler, DePIN, veriler ve yapay zeka ile ilgili projeler kilit odak alanları olarak öne çıktı. DePIN ve PayFi sektörleri özellikle aktifti. Fuse (enerji ağları), DAWN (merkeziyetsiz geniş bant), ETHGAS (Ethereum gaz soyutlama) ve Speed (Bitcoin hesaplama katmanı) gibi projeler yeni fonlama turlarını duyurdu ve zincir üstü kaynakları gerçek dünya üretken kapasitesine bağlayan anlatılara yönelik yatırımcı ilgisinin sürdüğünü yansıttı. Mevsimsel olarak, geç aşama turlar (Seri B ve sonrası) ve stratejik yatırımlar faaliyetlerin daha büyük bir payını oluştururken, sermaye giderek erken aşama, yüksek riskli opsiyonellik yerine nakit akışı potansiyeline vurgu yapmaktadır.

Veri Kaynağı: CryptoRank

-

Fuse Energy (eski adıyla Project Zero): Solana tabanlı enerji DePIN projesi, Lowercarbon Capital ve Balderton Capital'ın liderlik ettiği 70 milyon dolarlık bir Seri B turunu tamamladı ve yaklaşık 5 milyar dolarlık bir sonrası para değerlemesine ulaştı. Fuse, yenilenebilir enerji tesisleri inşa eden ve enerjiyi doğrudan tüketicilere sağlayan dikey olarak entegre bir "kaynaktan prize" modelini kullanıyor. Tedarik zincirini içselleştirerek ve zincir üstü mutabakat ile yönetişim sunarak Fuse, geleneksel enerji piyasalarındaki verimsizlikleri ortadan kaldırmayı hedefliyor. Eski Revolut yöneticileri tarafından kurulan proje, şu anda Birleşik Krallık'ta yaklaşık 200.000 haneye hizmet veriyor.

-

DAWN: Andrena ekibi tarafından geliştirilen merkeziyetsiz genişbant protokolü DAWN, Polychain Capital'ın liderlik ettiği 13 milyon dolarlık bir Seri B turunu tamamladı. DAWN, özel donanım düğümleri ("Kara Kutular") dağıtarak genişbant erişimi sağlamaları karşılığında token teşvikleri sunuyor ve kendisini geleneksel internet servis sağlayıcılarına merkeziyetsiz bir alternatif olarak konumlandırıyor. Ağı, ABD'nin bazı bölgelerinde milyonlarca haneyi kapsadığı iddia edilse de uzun vadeli sürdürülebilirliği kullanıcı dönüşüm oranlarına, donanım maliyetlerine ve düzenleyici uyuma bağlı olacaktır.

RedotPay: Stabilcoin Tabanlı Ödemelerde Yükselen Bir Unicorn

RedotPay, Goodwater Capital'ın liderlik ettiği ve Pantera Capital, Blockchain Capital ve Circle Ventures'ın katıldığı 107 milyon dolarlık bir Seri B turunu tamamladığını duyurdu. Tur fazla talep gördü ve 2025 yılında toplam 194 milyon dolarlık fonlama sağlandı, şirket unicorn ölçeğine ulaştı.

Kripto-native kullanıcılar yerine RedotPay, Visa ve Mastercard ağlarıyla stabilcoin tabanlı mutabakatı entegre ederek KOBİ'leri ve serbest çalışanları hedefliyor. Platform, şu anda USDT ve USDC gibi büyük stabilcoinleri destekliyor ve itibari para dönüşümü ile satıcı mutabakat hizmetleri sunuyor. Fonlama, küresel lisanslama kapsamını genişletmek (AB'de MiCA ve Singapur'da PSA dahil), risk yönetim sistemlerini yükseltmek ve B2B ürünlerini geliştirmek için kullanılacak.

Endüstri perspektifinden bakıldığında, RedotPay, PayFi modelinin pratik bir uygulama yolunu göstermektedir. Stabilcoin on-ramp'lerini, mutabakatı ve kart ağı arayüzlerini kapsayarak, stabilcoinlerin gerçek ticari ödeme akışlarına entegrasyonunda sürtünmeyi azaltmayı hedefliyor. Tek katmanlı ödeme veya stabilcoin çözümleriyle karşılaştırıldığında, RedotPay'in seçilmiş gelişmekte olan piyasalardaki yerelleşme ve düzenleyici uygulama konusundaki ilerlemesi, çapraz sınır mutabakatı ve "USD benzeri" ödeme talebini yakalama potansiyelini artırıyor.

Anahtar değişkenler arasında kullanıcı büyümesinin sürdürülebilirliği, düzenleyici uyumluluğun maliyet etkileri ve büyük stablecoin ihraççılarıyla ortaklıkların istikrarı yer alıyor. Genel olarak, vaka stablecoin merkezli PayFi'nin konsept doğrulamasından ticari olarak uygulanabilir dağıtıma doğru kademeli bir geçiş sürecinde olduğunu yansıtıyor.

3. Proje Spotlight

Yeni Bir Stablecoin Lansmanı: $U’nun Farklılaştırılmış Yolu ve Temel Riskler

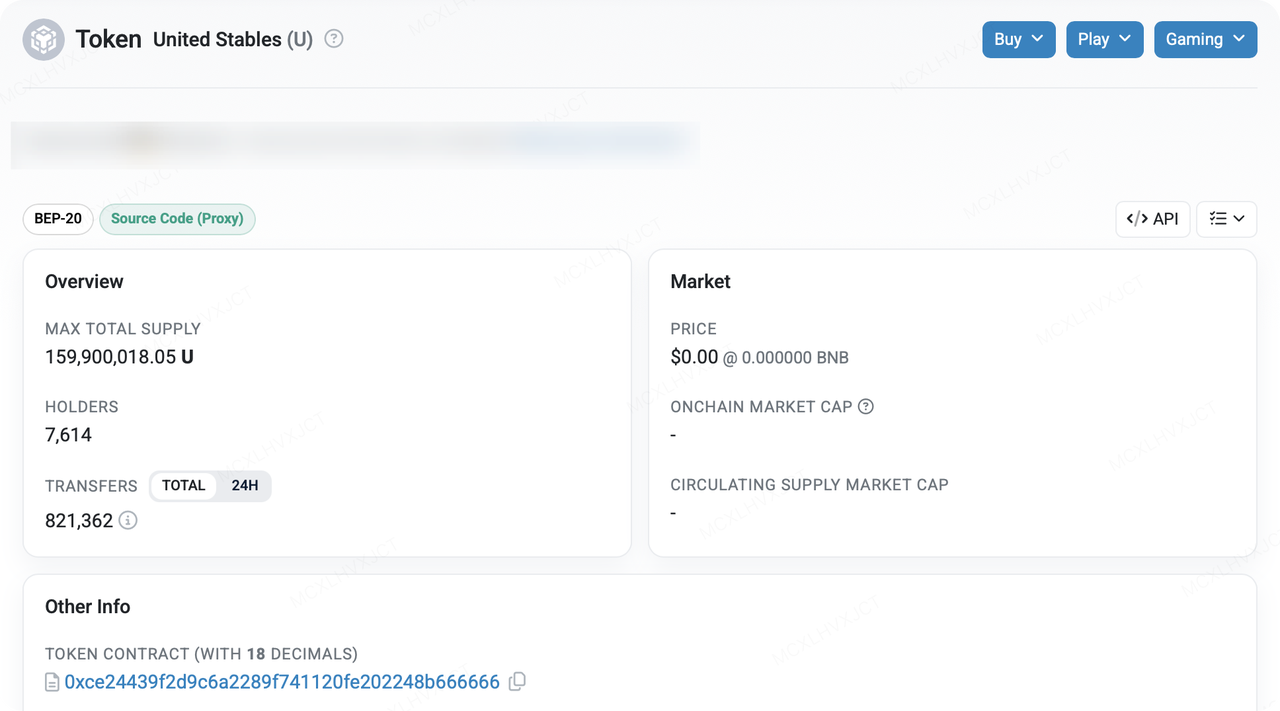

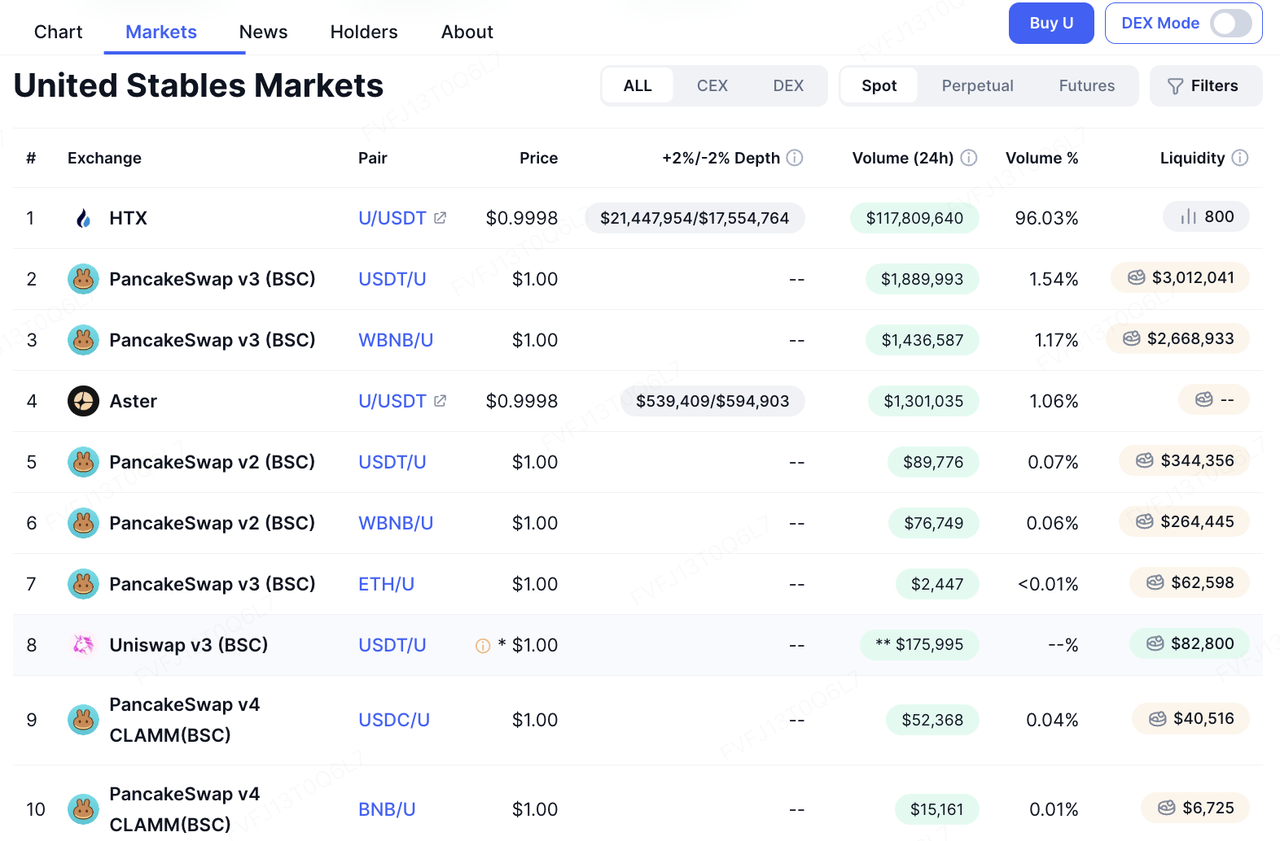

United Stables yakın zamanda USD stablecoin’i $U’yu piyasaya sürdü. İlk konuşlandırmasını hem BNB Smart Chain hem de Ethereum’da gerçekleştirdi ve alım satım, DeFi, kurumsal mutabakat ve sınır ötesi ödemeler gibi yüksek hızlı sermaye kullanım durumlarına hizmet etme niyetini belirtti. Bununla birlikte, başlangıçtaki dikkat, organik benimsemeden ziyade iki “harici” katalizörden kaynaklandı: (1) CZ’nin sosyal medyada hızlı bir şekilde yeniden paylaşımı, bu durum güvenilirlik sinyali olarak işlev gördü, ve (2) ekibin entegrasyonlar ve likidite programları üzerindeki agresif erken çabaları (DEX, borç verme, cüzdanlar ve CEX desteği paralel şekilde kullanıma sunuldu), $U’yu daha iddialı bir “piyasaya sür-ve-anında-kullanılabilir” oyun planını izliyor gibi gösterdi.

Zincir içi veriler, $U'nun arzının lansman sonrası hızla genişlediğini gösteriyor. Dört günden kısa bir sürede, BscScan yaklaşık 159,9 milyon token maksimum toplam arz ve 7.614 tutma adresi gösterdi. Aynı zamanda, HTX ile ilişkili adresler en büyük sahiplerin %65’inden fazlasını oluşturuyor ve HTX %20’ye kadar APY sunan getiri ürünlerini tanıttı. “Lansmanda hızlı ölçeklenme” anlatısında bu seviyede bir yoğunluk nadir değildir: bu durum erken kurumsal basım artı saklama/piyasa yapıcılık düzenlemelerini yansıtabilir ve aynı zamanda arzı emen CEX likidite ve getiri programlarının bir yan ürünü olabilir. Bununla birlikte, dış gözlemciler için yoğunluk nesnel olarak iki endişeyi artırmaktadır: (1) ikincil piyasa likiditesi ve fiyat keşfinin yeterince dağıtılıp dağıtılmadığı ve (2) geri alım ve rezerv şeffaflığının stresli koşullar altında doğrulanabilir olup olmadığı.

$U, tek bir ihraççı stablecoin modelinden farklı bir şekilde konumlanarak, mevcut rakiplere karşı salt homojenlikle rekabet etmek yerine likiditeyi toplamak için "kapsayıcı stablecoin rezervi" yaklaşımını vurguluyor. BSC üzerindeki iddia edilen 0 gaz transfer teşvikleri/mekanizmaları ve hızlı DeFi/cüzdan entegrasyonlarıyla birleşen bu strateji, daha çok "dağıtım hızıyla ekosistem bilinirliği satın alma" stratejisi gibi görünüyor. Önemli olan, anlatının daha çekici olup olmadığı değil, iki unsurun sürekli olarak doğrulanıp doğrulanamayacağıdır:

-

Rezerv kompozisyonunun, saklama düzenlemelerinin, itfa şartlarının ve daha sık yapılan üçüncü taraf beyanlarının yeterince açık olup olmadığı;

-

Büyük likidite havuzlarının (DEX ↔ borç verme ↔ CEX) derinliğinin, kaymasının ve çapraz platform kullanılabilirliğinin arz büyümesiyle aynı hızda devam edip edemeyeceği—aksi takdirde "arz hızlı ölçeklenir, ancak kullanılabilirlik geride kalır" şeklinde yapısal bir uyumsuzluk ortaya çıkabilir.

Uygulama tarafında, $U’nun entegrasyon yolu, BSC’nin “yüksek devirli uygulama tabanı” üzerine nispeten doğrudan bir bahis olarak öne çıkıyor. PancakeSwap, Aster, Fourmeme ve ListaDAO ile entegrasyonları—Binance Wallet, Trust Wallet ve SafePal’den cüzdan desteği artı HTX’te CEX listelemesi ile birlikte—$U’ya alım satım, stake/borç verme, meme başlatma senaryoları ve merkezi alım satım erişimi genelinde geniş bir kapsama sağlıyor. Özellikle Fourmeme, $U için özel bir bölüm oluşturmuş ve onu yeni projeler için birincil başlatma varlığı olarak konumlandırmaya çalışarak zincir üzeri birincil ihraç ve likidite destekleme süreçlerinde “nominal birim” rolü için etkili bir şekilde rekabet ediyor. Bu tür bir yol bağımlılığı gerçekleşirse, $U’nun gerçek kullanım talebi yalnızca getiri sübvansiyonlarına dayanmayacak, aynı zamanda “başlat → alım-satım → piyasa oluşturma → sermayenin yeniden dönüşümü” döngüsüyle desteklenebilecektir. Ancak, $U’nun zincir üzerindeki likidite havuzlarının henüz çok derin olmadığını ve birçok katılımcının hâlâ bekle-gör modunda olabileceğini belirtmekte fayda var.

İleriye baktığımızda, $U’nun potansiyel farklılaşması “kurumsal gizlilik + AI-yerel programlanabilir ödemeler” birleşik anlatımında yoğunlaşmaktadır. Proje, uyumluluk denetlenebilirliğinden ödün vermeden daha güçlü gizlilik korumaları sağlayabilir ve gazsız/imtza-temelli transferler ve makineden-makineye ödemeler gibi yetenekleri stablecoin katmanına kadar indirebilirse, $U “kurumsal hazine otomasyonu ve AI-agent ödemeleri” etrafında ortaya çıkan talep eğrisiyle daha uyumlu hale gelebilir. Bununla birlikte, bu yetenekleri sunmak genellikle yeni bir stablecoin çıkarmaktan çok daha zordur. Sonuçta, piyasa bu tezini iki set metrikle doğrulayacaktır: (1) senaryo çapında kullanılabilirlik ve tutma oranı (ödemeler/uzlaşma/DeFi’de gerçek kullanım), ve (2) şeffaflık ve uyumluluk güvenilirliği (rezerv açıklamalarının sıklığı, denetim/tasdik kapsamı, geri ödeme SLA’sı ve anormal senaryolar için açık oyun planları).

Risk perspektifinden bakıldığında, “kapsayıcı” bir rezerv yapısı portföy düzeyinde likiditeyi artırabilir, ancak aynı zamanda risk transmisyonunu daha karmaşık hale getirir. Rezervler birden fazla stablecoin ve fiat varlık içerdiğinde, herhangi bir bileşen varlığı etkileyen uyumluluk eylemi, saklama kesintisi, dondurma olayı veya de-peg, tek bir $U yükümlülüğü üzerinden daha geniş bir güven şokuna dönüştürülebilir. İkincisi, düzenleyici ve lisanslama sınırları temel bir belirsizlik olmaya devam etmektedir: web sitesinin risk ve uyumluluk açıklamaları, belirli çerçeveler altında kayıt/lisanslama durumu gibi yerel uygulanabilirlik ifadelerini içermekte olup, kurumsal olarak adreslenebilir müşteri aralığı ve mevcut dağıtım kanallarının düzenleyici gelişmelerle değişkenlik gösterebileceğini ima etmektedir. Son olarak, zincir üzerindeki havuz derinliği ve swap likiditesi paralel olarak artmazsa, erken büyüme daha çok “kanal kaynaklı hacim” olarak yorumlanma olasılığı yüksek olup, gerçek “ağ etkileri” olarak algılanmayabilir.

Genel olarak, $U post-BUSD stablecoin yarışında deneysel bir aday gibi görünmektedir. Üst potansiyeli, kurumsal basım ölçeğini sürdürülebilir ödeme/temizleme penetrasyonuna dönüştürüp dönüştüremeyeceğine ve şeffaflık ile kurallara dayalı geri ödeme mekanizmaları aracılığıyla güveni sertleştirip sertleştiremeyeceğine bağlıdır. Kısa vadeli momentumun devam edip etmeyeceği büyük ölçüde ekosistem teşviklerine, büyük DeFi platformlarında pratik kullanılabilirliğe ve kritik olarak, büyük platformlar ve cüzdanlardan daha güçlü dağıtım rüzgarlarını güvence altına alıp almayacağına bağlıdır; böylece dayanıklı bir “tut → kullan → yeniden dağıt” döngüsü oluşabilir.

KuCoin Ventures Hakkında

KuCoin Ventures, KuCoin Borsası'nın lider yatırım koludur ve güven üzerine inşa edilmiş, 200'den fazla ülke ve bölgede 40 milyondan fazla kullanıcıya hizmet veren, önde gelen küresel bir kripto platformudur. Web 3.0 çağına ait en yıkıcı kripto ve blok zinciri projelerine yatırım yapmayı hedefleyen KuCoin Ventures, kripto ve Web 3.0 geliştiricilerini hem finansal hem de stratejik olarak derinlemesine içgörüler ve küresel kaynaklarla desteklemektedir. Topluluk dostu ve araştırma odaklı bir yatırımcı olarak, KuCoin Ventures, Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulaması, DeFi ve PayFi odaklanarak, portföy projeleriyle yaşam döngüsünün tüm aşamalarında yakından çalışmaktadır.

FeragatnameBu genel piyasa bilgisi, üçüncü taraf, ticari veya sponsor kaynaklardan gelebilecek olup, finansal ya da yatırım tavsiyesi, teklif, talep veya garanti değildir. Doğruluğu, eksiksizliği, güvenilirliği ve ortaya çıkan kayıplar için sorumluluk kabul edilmez. Yatırımlar/işlemler risklidir; geçmiş performans gelecekteki sonuçları garanti etmez. Kullanıcıların araştırma yapması, akıllıca karar vermesi ve tam sorumluluk alması gereklidir.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.