Duraksayan Bir Toparlanma Sonrası Yollar: Değişken Bir Piyasada Oyunlar ve Duygular

Geçtiğimiz hafta, kripto ikincil piyasası birkaç kez tekrarlanan dalgalanmalara tanık oldu. Piyasa, boğa ve ayı arasında bir yön belirlemek yerine, "aşırı korku" ile "aşırı açgözlülük" arasında gidip gelen bir "rollercoaster" draması sergiledi. Bu süreç, "derin bir çömelme ve ardından bir sıçrama" ile başladı ve "ani bir darbe" ile sona erdi. Bir yandan, kısa vadeli teknik aşırı satılmış koşullar, makro faiz indirimi beklentileri ve MicroStrategy gibi kurumların "inatçı boğa" inancı tarafından desteklenen BTC, $81,000 gibi bir dip seviyeden, kısa sürede $92,000 gibi yüksek bir seviyeye V şeklinde bir toparlanma gerçekleştirdi ve iyi bir direnç gösterdi. Öte yandan, zincir üzerindeki oyunların vahşeti ve bireysel varlıkların şiddetli dalgalanmaları, volatilitede fazla getiri yakalamaya çalışan agresif fonlara ağır bir bedel ödetti.

Sürekli artan sermayenin eksik olduğu bir ortamda, yüksek performanslı halka açık zincir Monad (MON)'un lansmanı, farklı piyasa yapıları altında varlık fiyatlandırma farklılıklarını incelemek için mükemmel bir örnek sağladı. Coinbase’de tanıtımı yapılan bir yıldız proje olarak MON’un trendi de dramatik değişiklikler sergiledi.

Ana likidite, güçlü uyumluluk özelliklerine sahip Coinbase üzerinde yoğunlaştığından, piyasa daha yerel ve bireysel yatırımcıların hakim olduğu doğal bir oyun alanı niteliği sergiledi. Bu yapı, aşırı "duygusal fiyatlamalar" ile sonuçlandı. 24 Kasım'daki açılış sırasında, airdrop satış baskısı ve bireysel yatırımcı paniğinin etkisiyle MON, klasik bir "Haber Satışı" senaryosu yaşadı. Fiyat hızla düştü, fon toplama fiyatının altına inerek halka arz fiyatının altına düşme endişesiyle kısa süreli bir paniğe neden oldu.

Güçlü kontrol fonlarının tampon görevi görmediği bir piyasada, kanaat önderlerinin açıklamaları duygularla birlikte daha da büyütüldü. BTC toparlanırken, BitMEX kurucusu Arthur Hayes, "$MON 10 dolara çıkacak" şeklinde bir açıklama yaptı ve MON'un V şeklindeki geri dönüşünü tamamlama yolunda son sprintini yapmasını sağladı. Ancak sadece 2 gün sonra, Hayes pozisyonlarını "boşalttığını" açıkladığında ve genel piyasa zayıflarken, MON'un fiyatı hızla halka arz başlangıç noktasına geri döndü ve bir kez daha bu seviyenin altına indi.

Geçen haftaya baktığımızda, "Kral seviyesinde" bir halka açık zincirin TGE ve ana ağ lansmanlarıyla birlikte, zincir üzerindeki anlatılar bir ölçüde toparlanmış olsa da, bu durum esasen farklı sektörler arasında mevcut fonların hızlı bir döngüsü ve oyunu olarak kaldı. Monad'ın dalgalanmaları ve Machi Big Brother'ın likidasyon kayıtları, piyasa duyarlılığının kırılganlığını bir kez daha hatırlatıyor. Ancak, piyasanın dalgalanma bataklığından gerçekten çıkıp çıkamayacağı, yalnızca mevcut fonların oyununda değil, aynı zamanda dış makro su seviyelerindeki değişimlerde de saklıdır. Japonya Merkez Bankası faiz artırım beklentilerinin yükselmesi ve küresel ETF fon akışlarındaki yeni değişikliklerle birlikte, "makro el", piyasanın fiyatlandırma gücünü yeniden ele geçirmeye hazırlanıyor.

2. Haftalık Seçilmiş Piyasa Sinyalleri

Küresel Risk İştahı Tatil Sonrası Fren Yapıyor: BOJ'un Şahin Sinyalleri Tersine Çevirme Başlatırken, Kripto Azalan Likidite Ortamında Düşüşünü Sürdürüyor

Geçtiğimiz Cuma günü, ABD hisse senetleri Şükran Günü rallisini sürdürerek S&P 500 ve Nasdaq'ın üst üste beş işlem gününde kazanç kaydetmesine neden oldu. Özellikle S&P, 2008'den bu yana en güçlü Şükran Günü haftası performansını sergiledi. Ancak, tatil sonrası Pazartesi sabahına gelindiğinde iyimserlik keskin bir şekilde tersine döndü. Japonya'da, yeni bir mali teşvik turu, borç sürdürülebilirliği konusundaki endişeleri yeniden alevlendirdi ve 2 yıllık JGB getirisi Haziran 2008'den bu yana en yüksek seviyesine çıktı.

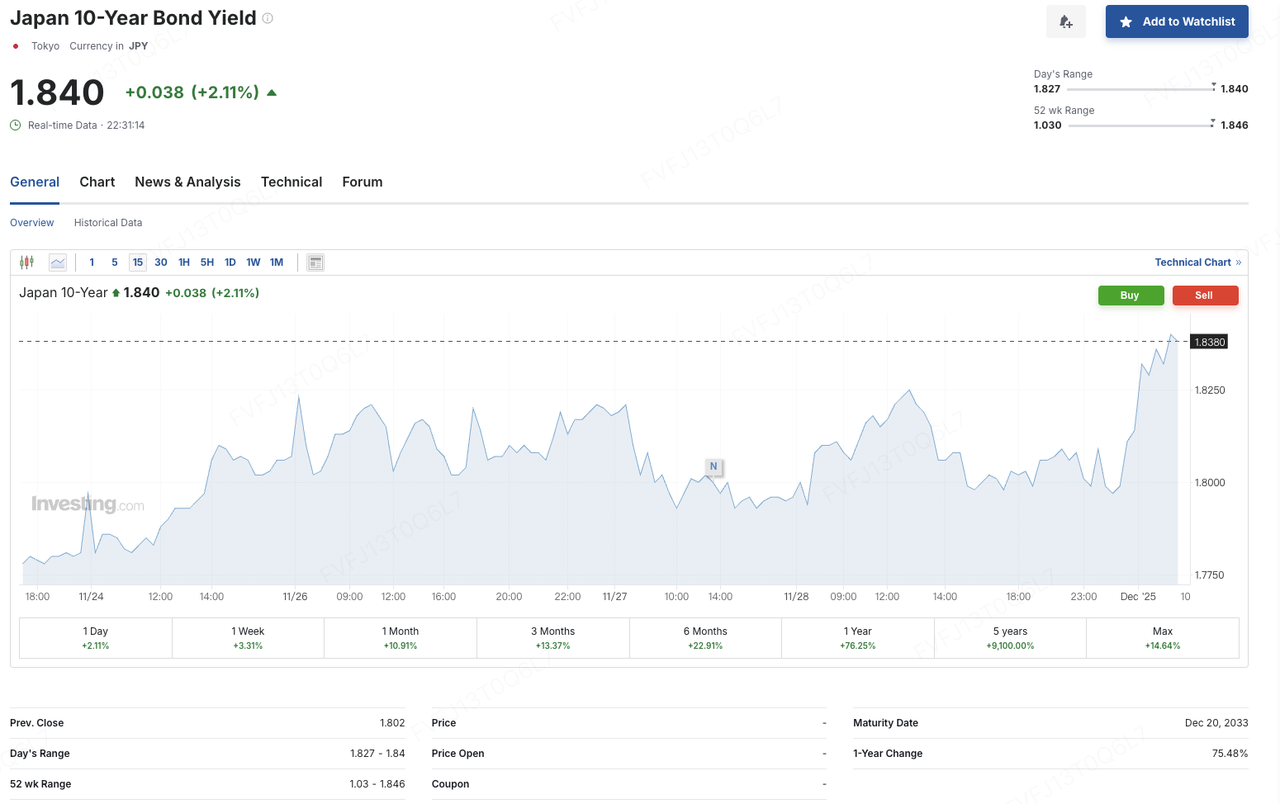

Bank of Japan Başkanı Kazuo Ueda, aynı zamanda Nagoya’da bir konuşma yaptı ve alışılmadık bir şekilde potansiyel faiz artırımları için somut bir zaman aralığı sağladı — BOJ’nin “bir sonraki para politikası toplantısında politika faizini artırmanın artılarını ve eksilerini değerlendireceğini” ve “Aralık toplantısında faiz oranlarıyla ilgili doğru kararı alacağını” ifade etti. Ayrıca, ekonomik görünüm beklendiği gibi gerçekleşirse BOJ’nin faiz artırımlarına başlayacağını vurguladı. Piyasalar bu açıklamaları, ultra-gevşek politika rejiminin sona erdirilmesine yönelik güçlü bir sinyal olarak yorumladı. Açıklamalarının ardından, USD/JPY düşüşe geçti, 10 yıllık JGB getirisi yaklaşık % 1,84’e yükseldi, 30 yıllık getiriler yaklaşık % 3,385’e çıktı, TOPIX kayıplarını % 1 civarına genişletti ve küresel varlıklarda risk algısı zayıfladı.

Veri Kaynağı: Investing.com

Bu “küresel faiz yeniden fiyatlaması”nın ötesinde, hisse senetleri ve kripto piyasalarının içsel kırılganlıkları daha fazla ortaya çıktı. MicroStrategy CEO’su Phong Le, şirketin yalnızca hisse fiyatı hisse başına net varlık değeri (NAV) altında işlem görürse ve dış finansman kanalları kısıtlanırsa bitcoin satmayı düşüneceğini belirtti. Son dönemde ihraç edilen tercihli hisseler ve diğer araçlar kademeli olarak geri ödeme ve geri alım dönemine girerken, şirketin yıllık finansman yükümlülüklerinin yaklaşık 750–800 milyon USD’ye ulaşması bekleniyor. Yönetim, bu nakit ihtiyaçlarını karşılamak için NAV üzerindeki fiyatlarla yeni hisse senetleri ihraç etmeye öncelik vermeyi planlıyor. Bu açıklamalar, piyasadaki “yüksek kaldıraçlı bitcoin hazinesi + sermaye piyasalarına aşırı bağımlılık” modeliyle ilgili endişeleri güçlendirdi ve ilgili varlıklar, faiz ve likidite beklentilerinin sıkılaşmasıyla daha savunmasız hale geldi.

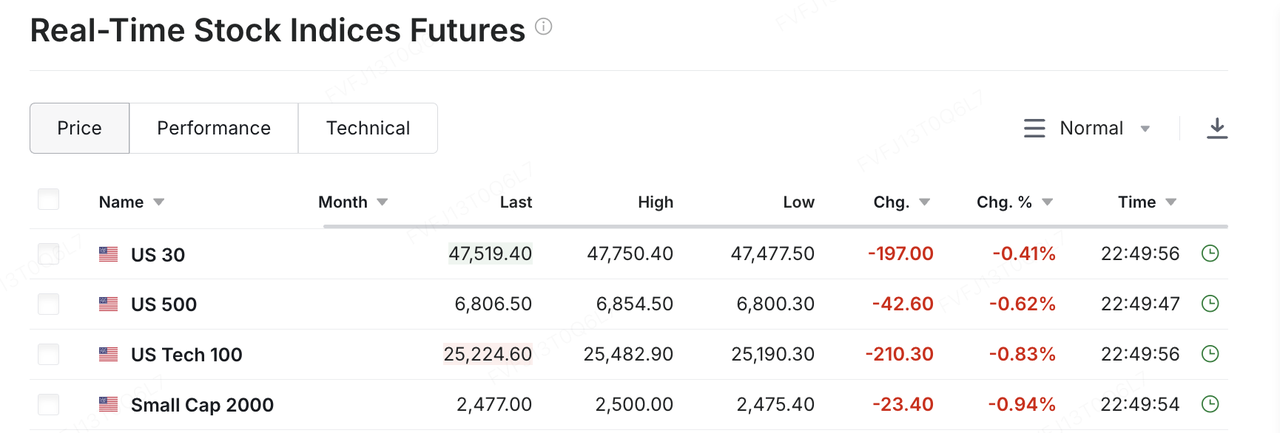

Bu birleşik makro ve yapısal baskılar ışığında, ABD hisse vadeli işlemleri, Nikkei ve kripto varlıkları Pazartesi sabahı erken işlemlerde geri çekildi. “Yumuşak iniş + faiz indirimleri” anlatısına dayalı tatil sonrası iyimserlik, Japonya’daki politika değişikliği endişeleri ve küresel uzun vadeli getirilerde yeniden yükselişle yer değiştirdi — ve bu geçiş, fiyat hareketlerinde hemen kendini gösterdi. Şükran Günü sonrası bitcoin, kısa ve istikrarlı bir şekilde 86.000 USD’den 93.000 USD’nin üzerine çıktı, ancak güçlü işlem hacmiyle desteklenen anlamlı bir devamlılık görülmedi.

8:00 a.m. civarında, 1 Aralık'ta (GMT+8), BTC bir saat içinde yaklaşık %3,7 düşerek 90.000 USD seviyesinden 87.000 USD'nin altına geriledi. ETH ise 3.000 USD civarından 2.800 USD seviyesine düştü ve büyük altcoin’ler de genel bir düşüş yaşadı. Aylık bazda, BTC Kasım ayında %17,67'lik bir düşüş kaydederek 2018'den bu yana (aynı ayda yaklaşık %36,57 düşüş yaşanmıştı) en kötü Kasım performansını sergiledi; ETH ise Kasım ayında %22,38 değer kaybederek yine 2018'den bu yana en zayıf Kasım performansını gördü. Bitcoin dominansı %58 civarında seyrediyor ve genel piyasa hissiyatı “korku” bölgesinde kalmaya devam ediyor.

Veri Kaynağı: CoinGlass

Hacim ve likidite açısından bakıldığında, kripto piyasası Kasım ayında etkili bir şekilde “zayıf fiyat, zayıf işlem hacmi” rejimine geçti. The Block'a göre, toplam merkezi borsa (CEX) spot işlem hacmi Kasım ayında yaklaşık %26,7 düşerek 1,59 trilyon USD'ye geriledi ve bu yılın Haziran ayından bu yana en düşük seviyesini gördü. Buna paralel olarak, borsa dışı “spot benzeri” kanallarda da çıkışlar yaşandı: ABD spot Bitcoin ETF'leri Kasım ayında yaklaşık 3,48 milyar USD net geri alım gerçekleştirdi ve bu, Şubat ayından bu yana en büyük aylık çıkışı ifade ediyor.

Haftalık bazda ise baskı bir nebze hafifledi. Son haftada, BTC ve ETH spot ETF'leri dört haftalık net çıkış serisini sona erdirerek sırasıyla yaklaşık 70,05 milyon USD ve 312 milyon USD net giriş kaydetti. Bu durum, orta ve uzun vadeli sermayenin, daha düşük seviyelerde temkinli bir şekilde yeniden giriş yaptığını gösteriyor; ancak ölçek, sıkı finansman koşulları ile şekillenen daha geniş çerçeveyi tersine çevirmek için henüz yeterli değil.

Veri Kaynağı: SoSoValue

ETF ekosisteminde sermaye yapısı açısından farklılıklar genişlemeye devam ediyor. Bir yandan, BlackRock Brezilya İş Geliştirme Başkanı Cristiano Castro, bir röportajda, şirketin bitcoin ETF'sinin diğer ETF'lere kıyasla en karlı ürün hatlarından biri haline geldiğini ve ilk yıl net girişlerinin 52 milyar USD'yi aştığını belirtti — bu, son on yılda piyasaya sürülen diğer ETF'lerin toplam girişlerini büyük ölçüde geride bırakmaktadır. Bu durum, geleneksel varlık yöneticilerinin dijital varlık tekliflerini sürdürülebilir şekilde genişletmeyi düşünmeleri için somut bir örnek teşkil ediyor. Öte yandan, yeni kurallar kapsamında, Solana, XRP, Dogecoin gibi altcoin ETF'lerinin bir dalgası piyasaya girdi. Bu ürünler bireysel, vaka bazında SEC onaylarından geçmedi; bunun yerine, birleşik bir “genel listeleme standardı” ve az bilinen Rule 8(a) mekanizmasından yararlanarak neredeyse otomatik olarak etkili hale geldiler. Bu durum, lansman süreçlerini hızlandırarak kripto varlıklarının geleneksel ETF ekosistemine entegrasyonunu hızlandırdı.

Özel

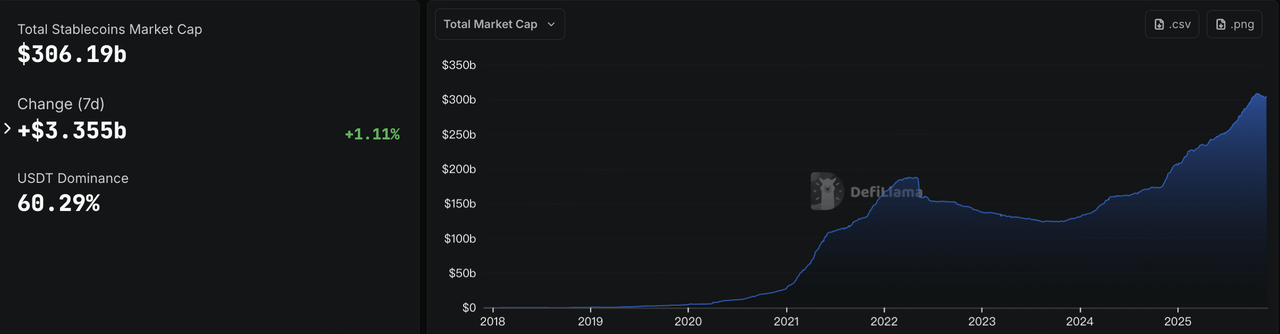

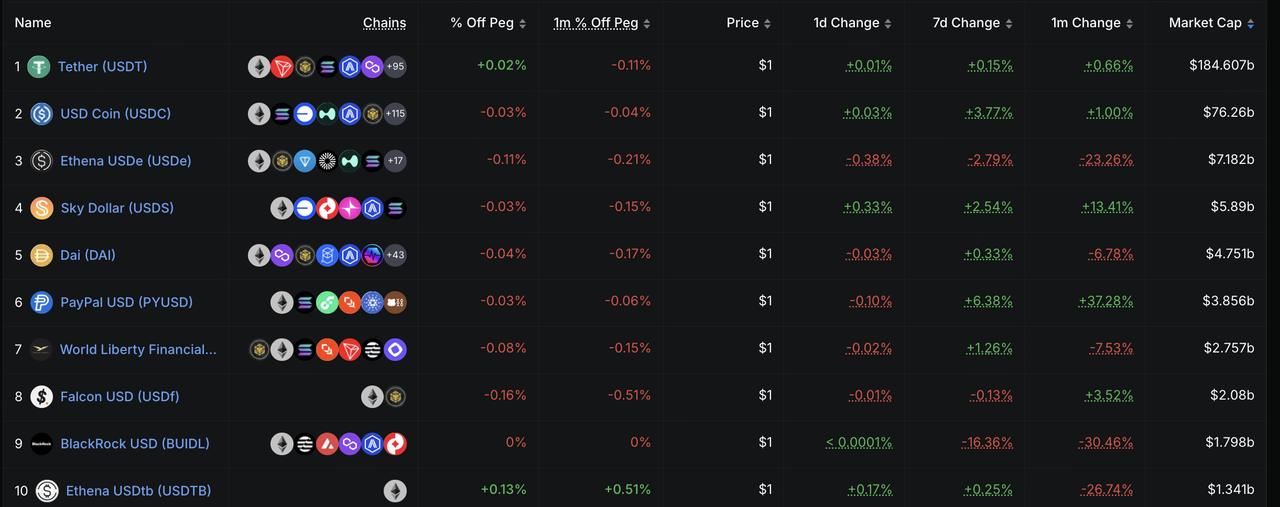

Veri Kaynağı: DeFiLlama

Özel

Veri Kaynağı: Polymarket

Özel

Veri Kaynağı: CME FedWatch Tool

Bu Hafta İzlenecek Önemli Etkinlikler: 1 Aralık:

Çin PMI verilerinin açıklanması; ABD Kasım ISM İmalat Endeksi. ABD-Rusya görüşmeleri: Piyasalar, Rusya-Ukrayna durumu hakkında herhangi bir sinyal için yakından takip ediyor.

5 Aralık:ABD, daha önce ertelenen makro verileri, Eylül PCE raporu (Fed’in tercih ettiği enflasyon göstergesi olarak geniş çapta değerlendiriliyor) ve kişisel gelir rakamlarını içerecek şekilde açıklayacak. Bu veriler, 9-10 Aralık FOMC toplantısı için önemli girdiler sağlayacak. Fed şu anda karartma dönemine girmiş bulunuyor.

Yapay Zeka katalizörleri:Amazon, bu hafta bir teknoloji konferansı düzenleyecek. Bu etkinlikte Trainium3 çipi ve Nova modeli güncellemeleri odak noktası olacak. Nvidia, 2 Aralık’ta UBS Küresel Teknoloji ve Yapay Zeka Konferansı’na katılacak. Bu etkinlikte yapılacak yorumlar ve rehberlik, teknoloji ve yapay zeka bağlantılı varlıklarda risk iştahını daha fazla etkileyebilir.

Birincil Piyasa Finansman Gözlemi:

Bu hafta, kripto-yerel birincil piyasa faaliyetleri “soğuma” belirtileri göstermeye devam etti. CryptoRank’e göre, son haftalarda açıklanan toplam özkaynak ve token finansman miktarı, bu yılın aralığındaki düşük seviyelere yakın kalmaya devam ediyor. İşlemler devam ediyor ancak ortalama tur büyüklüğü küçülmüş durumda. Daha fazla artımlı faaliyet artık halka arzlar (IPO), halka arz sonrası işlemler ve birleşme ve satın almalara (M&A) yoğunlaşıyor. Yani, sermayenin düzenlenmiş platformları ve temel altyapı varlıklarını tercih ettiği “geç döngü” işlemleri gözlemleniyor.

Veri Kaynağı: CryptoRank

Güney Kore, bölgesel düzenlenmiş borsa seviyesinde tarihi bir işlem gördü. Upbit’in ana şirketi Dunamu ve Naver’in finansal iştiraki Naver Financial, yaklaşık 10.3 milyar USD değerinde bir hisse takas anlaşması yaptıklarını duyurdu. Anlaşma koşullarına göre, Dunamu hissedarları her bir Dunamu hissesi için 2.54 yeni ihraç edilmiş Naver Financial hissesi alacak. Yasal olarak, işlem tamamlandığında Dunamu, Naver Financial’ın tamamına sahip olduğu bir yan kuruluş haline gelecek. Ancak ekonomik anlamda yapı, büyük ölçüde yeni hisse ihraç edilmesi nedeniyle bir tür “ters birleşme” olarak değerlendiriliyor: Mevcut Dunamu hissedarları, birleşik finansal platformun ana karar alıcıları haline gelerek Naver Financial’ın en büyük hissedar grubu olacak. Piyasalar, bunu “yerel bir internet devi ile uyumlu bir lider CEX’in entegrasyonu” açısından bir mihenk taşı olarak görüyor ve aynı zamanda birleşik varlık üzerinden potansiyel bir Nasdaq IPO’su ya da diğer yurtdışı listeleme yollarını değerlendirebilecek bir araç olarak nitelendiriyor — ancak yönetim şu ana kadar resmi bir zaman çizelgesi paylaşmadı.

Hong Kong’da, HashKey Group, Hong Kong Borsası listeleme duruşmasını geçti ve Ana Pazar’da listelenmeyi planlıyor. Piyasa beklentileri, potansiyel fon toplama boyutunu birkaç yüz milyon dolar seviyesinde değerlendiriyor. Başarılı olunması durumunda, HashKey, Hong Kong’un yeni sanal varlık rejimi altında halka açılan ilk tam uyumlu dijital varlık gruplarından biri olma ihtimali taşıyor ve “borsa + varlık yönetimi + brokerlik” modeli için başlangıç kamu değerleme kriterini piyasaya sunmuş olacak.

Paxos, Stablecoin ve Tokenizasyon Altyapısını Güçlendirmek için Fordefi’yi 100 Milyon USD Üzerinde Bir Değerle Satın Aldı

New York düzenlemelerine tabi blok zinciri altyapı sağlayıcısı Paxos, kurumsal seviyede MPC cüzdan sağlayıcısı Fordefi’yi satın aldığını duyurdu. Medya raporlarına göre, anlaşma değeri 100 milyon USD’nin üzerinde. 2021 yılında kurulan ve Tel Aviv ile New York’tan faaliyet gösteren Fordefi, MPC cüzdanları ve DeFi erişim altyapısıyla yaklaşık 300 kurumsal müşteriye hizmet veriyor. Platformu, aylık olarak 120 milyar USD’den fazla zincir üstü işlem hacmini işliyor ve yaklaşık 40-50 kişilik ekibi birleşme sonrası korunarak daha da genişletilecek.

Paxos ise USDP, PAXG ve PayPal’ın PYUSD’si gibi çeşitli düzenlenmiş stablecoin ve tokenizasyon ürünlerinin ihraççısıdır. Altyapısı, PayPal, Mastercard ve Nubank gibi büyük finans ve fintech kurumları için saklama ve uzlaşma hizmetlerini zaten desteklemektedir. Fordefi’nin MPC cüzdanını ve DeFi bağlantı altyapısını entegre ederek, Paxos, “düzenlenmiş saklama + saklama dışı kurumsal cüzdan + DeFi erişimi”ni tek bir çözümde birleştirmiş oluyor: Bu çözüm, varlık güvenliği ve denetlenebilirlik için kurumsal gereklilikleri karşılamanın yanı sıra, DeFi likidite, borç verme ve getiri stratejilerine kontrollü katılımı da mümkün kılıyor.

Anlaşmanın yapısı, “stablecoin ihraç etme ve cüzdan altyapısı” arasındaki dikey entegrasyona yönelik daha geniş bir eğilimi vurguluyor ve geleneksel finans kurumlarının varlık saklama, anahtar yönetimi ve zincir üzerindeki etkileşim gibi üç temel sorununu tek bir satıcı ekosistemi içinde çözmelerine yardımcı oluyor. Aynı zamanda, kurumsal talebin bir sonraki aşamasının nerede yoğunlaşabileceğine dair net bir sinyal gönderiyor: bağımsız saklama veya tek ürün stablecoin ihraç etme yerine düzenlenmiş saklama ile DeFi erişimini birleştiren hibrit modeller.

İlerleyen süreçte izlenmesi gereken kilit değişkenler arasında şunlar bulunuyor: Paxos bünyesinde Fordefi'nin marka ve ürün hattı bağımsızlığının derecesi; saklama ve cüzdan iş kolları arasında saklama ve kontrol altındaki varlıkların (AUC/AUM) büyüme oranı; ve Paxos tarafından ihraç edilen stablecoin'lerin kurumsal ödemelerde, uzlaşmada ve DeFi faaliyetlerinde kullanılma oranı. Bu metrikler birlikte, bu satın almanın nihayetinde “düzenlenmiş altyapı” anlatısını ne kadar güçlendirdiğini — ve bu etkinin ne kadar kalıcı olduğunu belirleyecek.

3. Proje Spotlight

Tether “Çöp” Derecesi Aldı, Stablecoin’ler Yeniden Dalgalar Yaratıyor

Geçtiğimiz hafta, Doğu ve Batı’dan gelen iki güç tesadüfen stablecoin’leri hedef aldı ve hem piyasada hem de düzenleyicilerde hala bu fantezi ve sıcak para dolu yol hakkında endişeler olduğunu ortaya çıkardı.

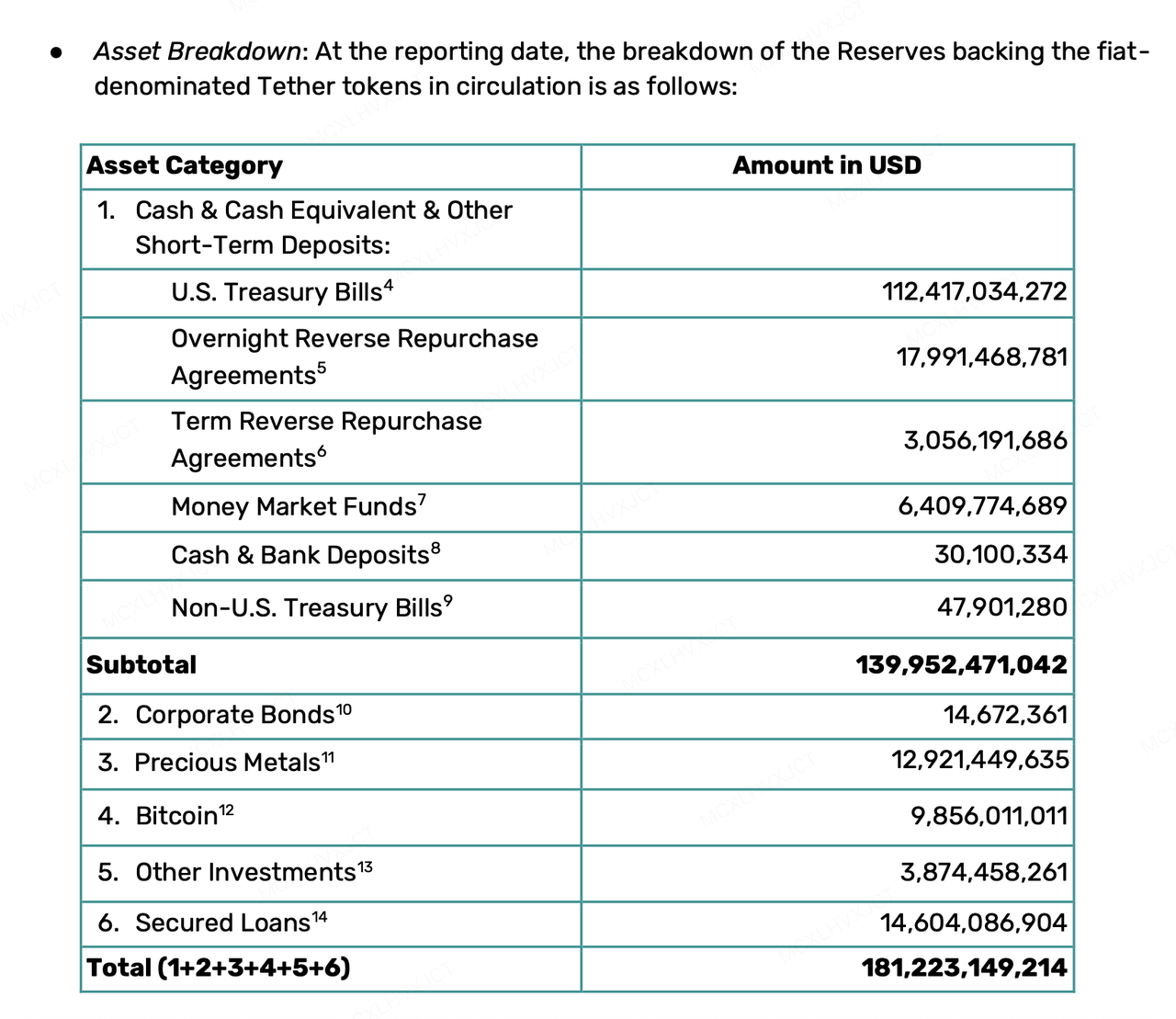

26 Kasım’da, S&P Global Ratings kripto odaklı dev Tether’a karşı sert bir saldırı başlattı. En sonStablecoin İstikrar Değerlendirmesi: Tether (USDT)raporunda, Tether’ın USDT derecesini Seviye 4’ten (Sınırlı) Seviye 5’e (Zayıf), derecelendirme sistemindeki en düşük seviyeye düşürdü. S&P’nin 26 Kasım’da yayınladığı orijinal rapora göre, bu düşürme sadece kriptoya karşı basit içsel bir ön yargıdan kaynaklanan niteliksel bir yargı değil, Tether’ın giderek daha agresif rezerv varlık yapısıyla ilgili niceliksel endişelere dayanıyor:

Çöken Bir "Güvenlik Yastığının" Matematiksel Mantığı: S&P raporunda, 30 Eylül 2025 itibarıyla Bitcoin’in dolaşımdaki USDT’nin yaklaşık %5.6’sını oluşturduğuna, 103.9% teminatlandırma oranına dayanarak Tether’ın dolaylı fazla teminat marjının yalnızca %3.9 olduğuna dikkat çekiliyor. Bu, “rezervlerin Bitcoin’in değerindeki bir düşüşü artık tamamen absorbe edemeyeceği” anlamına geliyor. Bitcoin derin bir düzeltmeden geçerse ve diğer yüksek riskli varlıkların volatilitesiyle birleşirse, Tether teminatsızlık riskiyle karşı karşıya kalabilir.

Agresif Bilanço Yeniden Yapılandırma: S&P, geçen yıl boyunca Tether’ın rezervlerinde yüksek riskli varlıkların (şirket tahvilleri, değerli metaller, Bitcoin, teminatlı krediler vb. dahil) oranının %17’den %24’e yükseldiğini raporladı. Bu varlıklar enflasyona karşı korunma sağlayabilse de daha yüksek kredi, piyasa ve döviz kuru riskleriyle karşı karşıyadır ve sınırlı açıklama şeffaflığına sahiptir.

El Salvador'un Düzenlemeleri Hakkında Sorular: Tether’ın kaydını BVI'den El Salvador'a taşıma hamlesiyle ilgili olarak, S&P düzenleme kabulünü olumlu bir adım olarak değerlendirirken, El Salvador’un düzenleyici çerçevesinin Avrupa ve ABD’ye kıyasla “yeterince sağlam olmadığını” açık bir şekilde ifade etti. Bu durum özellikle, çerçevenin rezervlere Bitcoin gibi yüksek volatiliteye sahip varlıkların dahil edilmesine izin vermesi ve varlık ayrışması için katı gereklilikler içermemesiyle kendini göstermektedir. Bu eksiklik, rezerv varlıklarının ihraççının iflas riskinden etkili bir şekilde izole edilemesini imkansız kılmaktadır.

"Çöp tahvil" derecesiyle karşılaşan Tether CEO’su Paolo Ardoino son derece sert bir tutum sergiledi. S&P’nin modelinin “arızalı geleneksel finansal sistem için tasarlandığını” açıkça belirterek, bu hoşnutsuzluğu bir onur madalyası olarak gördüğünü ifade etti. Şüphelere karşı gerçeklerle yanıt vermek için, Tether’ın 2025 üçüncü çeyrek güvence raporunu retweet ederek, Tether’ın halen etkileyici finansal yeteneklerini güçlü finansal verilerle öne çıkardı:

Büyük Rezervler ve Fazla Yedek: 2025 üçüncü çeyrek itibarıyla, Tether’ın toplam varlıkları 181.2 milyar $’a ulaşıp, dolaşımdaki USDT miktarı 174.4 milyar $ oldu. %100 likit varlık rezervlerinin yanı sıra, ayrıca 6.8 milyar $ üzerinde fazla rezerve sahiptir.

Büyük Uluslarla Karşılaştırılabilir Hazine Varlıkları: 135 milyar $’ın üzerinde ABD Hazine tahvili (doğrudan + dolaylı) bulundurarak, dünyanın en büyük ABD borcu sahiplerinden biri haline gelmiştir.

Şaşırtıcı Karlılık: 2025’in ilk üç çeyreğindeki net kâr 10 milyar $’ı aşmış ve yalnızca üçüncü çeyrekte USDT arzı 17 milyar artmıştır.

Doğudan gelen düzenleyici darbe ise hızlı bir şekilde ve daha hassas bir hedefleme ile geldi. Geçtiğimiz hafta yapılan bir toplantıda Çin Halk Bankası, "stablecoin"leri ilk kez sanal para birimi olarak açıkça tanımladı ve bunların Kara Para Aklama (AML) ve Müşteri Tanıma (KYC) süreçlerindeki doğal kusurlarına dikkat çekti. Hong Kong, bir stablecoin sandbox'ını aktif olarak teşvik ederken, ana kara düzenleyicileri stablecoin kavramı üzerinden spekülasyon veya diğer uygun olmayan kullanımlara yönelik gri yolları tamamen kesmeye kararlı görünüyorlar ve stablecoin'lerin kullanım senaryolarını fiziksel ticaret ve ödeme çerçevesiyle sıkı bir şekilde sınırlıyorlar.

Bu haftaki stablecoin çalkantısı, stablecoin'lerin pratikteki durumu ile geleneksel derecelendirme ve hükümet gereksinimleri arasındaki bazı uyumsuzlukları gözler önüne serdi. Geleneksel derecelendirme sistemleri "parasal nominal değer"deki istikrarı gerektirirken nakit ve kısa vadeli borçları tercih ediyor; düzenleyiciler ise stablecoin'lerin KYC ve AML yükümlülüklerini yerine getirmesini umuyor. Bu sırada, Tether "gerçek satın alma gücü"nde istikrarı hedefleyerek Bitcoin ve altın biriktiriyor, çeşitli stablecoin'ler ve merkeziyetsiz stablecoin'ler ise DeFi'nin izinsiz kullanımı ve daha fazla gizlilik korumasını arıyor. Senaryo talepleri ile değerlendirme standartlarının uyumsuzluğu, özel işletmelerin aynı anda hem ihraççı hem de merkez bankası rollerini oynamalarının karmaşık gerçekliği altında, stablecoin alanı gelecekte uzun vadeli bir güven ve düzenleme oyununa sahne olmaya mahkum görünüyor.

KuCoin Ventures Hakkında

KuCoin Ventures, KuCoin borsasının lider yatırım koludur ve 200’den fazla ülke ve bölgede 40 milyondan fazla kullanıcıya hizmet veren, güven üzerine inşa edilmiş küresel bir kripto platformudur. Web 3.0 çağının en yıkıcı kripto ve blockchain projelerine yatırım yapmayı hedefleyen KuCoin Ventures, kripto ve Web 3.0 geliştiricilerini hem finansal hem de stratejik olarak derin içgörüler ve küresel kaynaklarla desteklemektedir. Topluluk dostu ve araştırma odaklı bir yatırımcı olarak KuCoin Ventures, portföy projeleriyle yaşam döngüsünün tamamı boyunca yakın çalışmaktadır ve Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi'ye odaklanmaktadır.

Feragatname Bu genel piyasa bilgisi, üçüncü taraf, ticari veya sponsorlu kaynaklardan alınmış olabilir ve finansal veya yatırım tavsiyesi, teklif, talep ya da garanti niteliği taşımaz. Doğruluğu, eksiksizliği, güvenilirliği ve bunlardan kaynaklanacak kayıplarla ilgili sorumluluk kabul edilmez. Yatırım ve alım satım risklidir; geçmiş performans gelecekteki sonuçları garanti etmez. Kullanıcılar kendi araştırmalarını yapmalı, dikkatli bir şekilde değerlendirmeli ve tüm sorumluluğu üstlenmelidirler.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.