KuCoin Ventures Haftalık Raporu: Değerli Metallerdeki Epik Yükseliş, Stablecoin Ödemelerinin Evrimi ve DeFi Protokollerine Değerin Geri Dönüşü

2025/12/29 18:00:03

1. Haftalık Piyasa Öne Çıkanları

Stablecoin Ödemeleri “Ürünleştirme”ye Doğru Hızlanıyor: Transfer Ölçeği, Satıcı On-Ramp'leri ve Uyum Yolları Paralel Gelişmeli

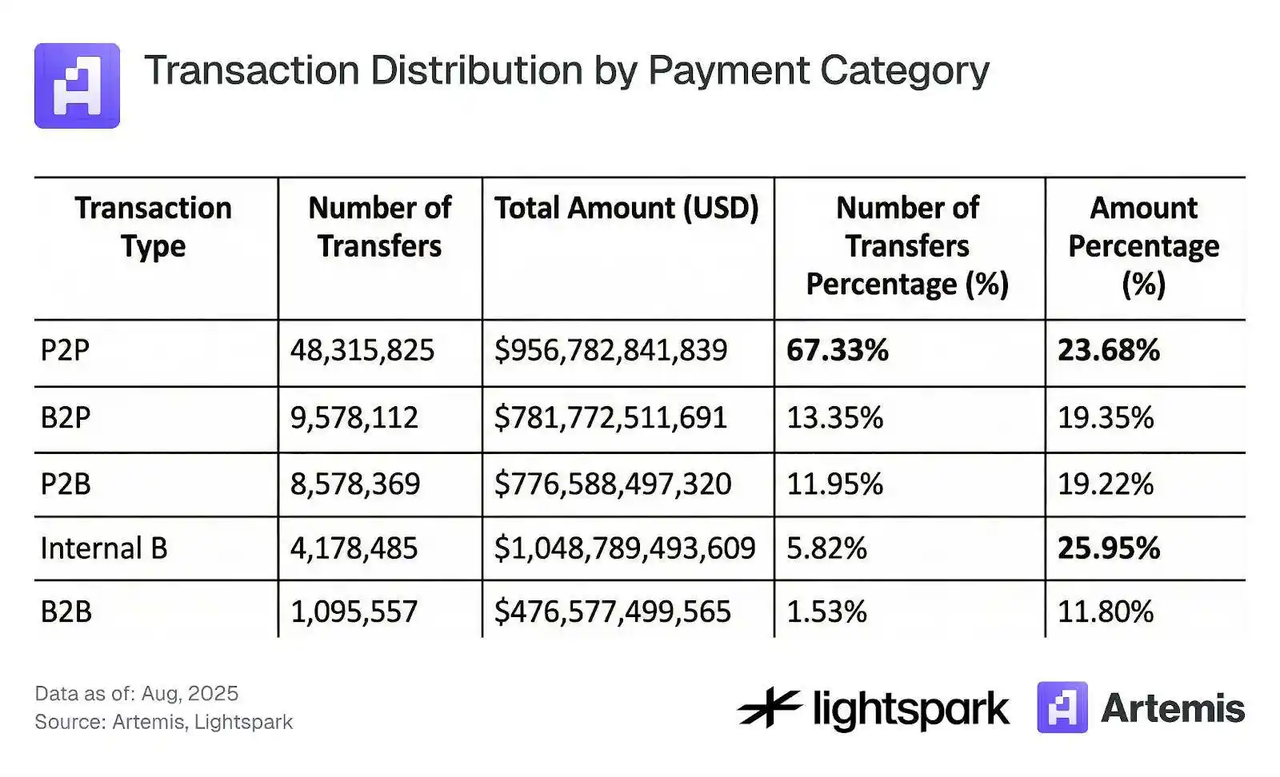

Stablecoin ödemeleri büyük bir ilgiyle tartışılan bir konu olmaya devam ediyor. Stablecoin Ödemeleri Temelinden İtibaren, Artemis, “gerçek operasyonel yapı”ya daha yakın bir bakış sunuyor: stablecoin “ödeme/transfer” faaliyetleri toplam stablecoin işlem hacminin yaklaşık yarısına yaklaşmış durumda, ancak bu akışların organizasyonu hâlâ büyük ölçüde az sayıda merkez kurumuna dayanıyor. Rapora göre, ilk 1.000 adres toplam transfer değerinin yaklaşık %84-%85’ini oluşturuyor; P2P transferleri ise işlem sayısı açısından daha yüksek bir payı temsil ediyor (%67 civarında), ancak değer açısından yalnızca yaklaşık %24 katkıda bulunuyor.

Veri Kaynağı: Artemis, Lightspark

Bu “merkezileşmiş ödeme yapısı” benimseme ilerlemesini olumsuz etkilemiyor—hatta erken altyapı genişlemesinin tipik yoluyla uyum sağlıyor. Büyük ölçekli akışlar ve yüksek frekanslı yerleşimler genellikle önce sınırlı sayıda merkezde (borsalar, ödeme toplayıcılar, kurumsal hazine ve mutabakat cüzdanları) yoğunlaşır ve sonrasında daha dağıtılmış bir perakende katmanına doğru yayılır. Bu nedenle, stablecoin ödemelerini değerlendirmek yalnızca işlem sayısına dayanmamalıdır; aynı zamanda karşı taraf yapısını, ortalama transfer büyüklüğü dağılımını ve satıcı tarafındaki kullanımın sürdürülebilir tekrar alım ve mutabakat tutarlılığı gösterip göstermediğini de izlemelidir.

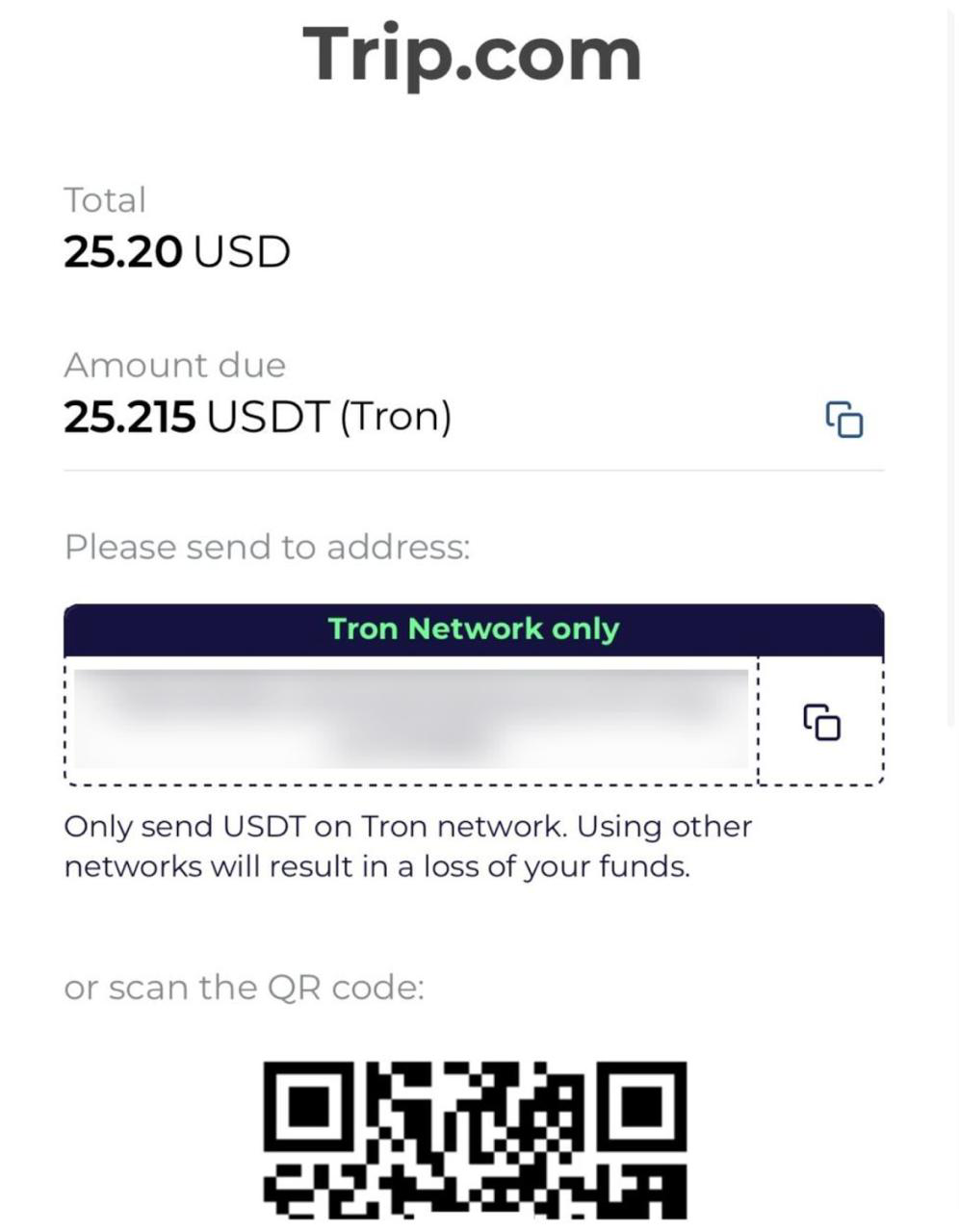

Bir “tüccar giriş noktası” perspektifinden bakıldığında, seyahat ve sınır ötesi hizmetler, stablecoin ödemelerinin yerleşmesi için en açık kategoriler arasında yer almaktadır. Son zamanlarda, birçok endüstri medya kuruluşu, Trip.com'un USDT ve USDC gibi stablecoin ödeme seçeneklerini tanıttığını, ödeme işlemlerinin ise lisanslı bir kripto ödeme sağlayıcısı tarafından desteklendiğini bildirdi. Bu tür ortaklıkların önemi, stablecoin’leri “zincir içi uzlaşmadan” çıkararak, özellikle kart ağının kapsama farklılıkları, döviz kuru sürtünmesi ve uzlaşma hızı kısıtlamalarıyla karşılaşan sınır ötesi kullanıcılar için “tüketici senaryolarında isteğe bağlı bir ödeme yöntemi” haline getirmektir. Stablecoin ödemeleri için makro döngüler ve piyasa duyarlılığı “neden şimdi kullanılmalı” sorusunu şekillendirirken, tüccar kapsamı, ödeme başarı oranları, iade/geri ödeme işlemleri ve maliyet yapısı ise “uzun vadede sürdürülebilir bir şekilde kullanılıp kullanılamayacağını” belirler.

Veri Kaynağı: Foresight News

Artan ilgi çeken başka bir stablecoin ödeme senaryosu ise kripto banka kartıdır. Bu kartın temel değeri, “stablecoin bakiyelerini” günlük kabul ağlarında çalışabilen bir ödeme yeteneğine dönüştürmektir ve avantajlar tipik olarak sınır ötesi ödeme deneyimi, döviz sürtünmesi ve kabul edilebilirlik uyumluluğu açısından kendini gösterir. Aynı zamanda, “U-kartları” etrafındaki tartışmalar önemli bir gerçeği ortaya çıkarmaktadır: sürdürülebilir genişleme nihayetinde net bir uyum yoluna, kart düzenleme ve temizleme ağlarının uyum sınırlarına ve yargı bölgeleri genelinde fon özellikleri ve itibari para giriş/çıkış kanalları ile ilgili düzenleyici gerekliliklere bağlıdır. Son zamanlarda Caixin haberlerinin yaygın bir şekilde yeniden dolaşıma girmesi de, pazarın “ürün kullanılabilirliğinin” ötesindeki ikinci bir değişkene, yani uyum sürdürülebilirliğine daha fazla ağırlık verdiğini vurgulamaktadır.

Daha geniş bir bağlamda, geleneksel ödeme ağları ve bankacılık sistemleri de stablecoin’leri “uzlaşma altyapısı” çerçevesine dahil etmektedir. Örneğin, Visa’nın stablecoin uzlaşması konusundaki ilerlemesi, bazı medya kuruluşları tarafından bankaların 7×24 uzlaşma ve sınır ötesi likidite düzenlemesi konularındaki ürün hayal gücünü hızlandırdığı şeklinde yorumlandı. Bu sinyallerin değeri, kısa vadeli duyarlılık artırımı değil, daha çok “uyumlu bir şekilde kimlerin katıldığına” dair daha net bir resim sunmaktadır: bankalar ve lisanslı kurumlar hesaplar ve uyumu ele alır; ödeme ağları kabul ve temizleme kuralları sağlar; zincir üzerindeki stablecoin’ler ise programlanabilir uzlaşma katmanı olarak hizmet eder.

Sonuç olarak, stablecoin ödemelerinin “hub odaklı ölçek”ten “daha geniş dağıtılmış benimsemeye” evrilmesi için üç alanın birlikte ilerlemesi gerekmektedir: (1) akış yapısının kademeli olarak yoğunluktan kurtulması (birkaç kurumsal cüzdan arasındaki dahili dolaşımdan ziyade, daha fazla gerçek tüccar ve bireysel alıcı/gönderici aktivitesi), (2) tüccar ve ürün giriş yollarının sürdürülebilir şekilde genişlemesi (daha sık tüketim ve sınır ötesi hizmet senaryoları), ve (3) daha net uyumluluk yolları (lisanslama, risk kontrolleri, on/off-ramp altyapıları ve ana akım sistemin kabul edebileceği itiraz çözüm mekanizmaları). Bu üç hat birbirini güçlendirdiğinde, stablecoin ödemelerinin bir “ölçek fenomeni” aşamasından öteye geçip kalıcı bir ödeme altyapısı haline gelmesi daha olasıdır.

2. Haftalık Seçilen Piyasa Sinyalleri

Gerçek Varlık Çılgınlığı ve 2026'daki Likidite Beklentisi Açığı

2025 yılı sona yaklaşırken, küresel piyasalar belirgin bir "sanaldan gerçeğe geçiş" eğilimi sergiliyor. Kıymetli metaller sektöründeki çılgınlık, kripto piyasasının göreceli durgunluğuyla keskin bir tezat oluşturuyor. Artan jeopolitik gerilimler ve zayıflayan ABD doları nedeniyle kıymetli metaller, epik bir "short squeeze" rallisi gerçekleştirdi. Spot altın $4.500/ons seviyesini aşarken, gümüş yılbaşından bu yana %167’lik şaşırtıcı bir kazançla $79/ons seviyesine gün içi işlemlerde ulaşıp tarihi bir zirve kaydetti. Yüzeyin ötesine bakıldığında, bu durum, fiat para birimlerinin ABD doları öncülüğünde uzun vadeli kredi itibarına ilişkin karamsar bir piyasa fiyatlamasını yansıtıyor ve gerçek varlıkların yeniden değerlenmesini tetikliyor. Ancak mevcut momentum aşırı agresif; piyasa FOMO’su ve kısa vadeli aşırı alım belirtileri, özellikle 29 Aralık'ta spot gümüşteki keskin düşüşle kanıtlandığı gibi, potansiyel volatilitenin önünü açan riskler taşıyor.

Veri Kaynağı: Yahoo.com

Hisse senedi piyasalarında, Japon hisse senetleri, faiz artırımları zemininde sezgilere aykırı bir şekilde öne çıkmıştır. Japonya Merkez Bankası'nın faiz oranlarını %0,75'e çıkarmasına—30 yılın en yüksek seviyesi—rağmen, Nikkei 225 yıl başından bugüne yaklaşık %26'lık bir kazanç kaydetmiştir. Piyasa mantığı, "faiz artırımlarını" ekonominin deflasyondan çıktığına dair olumlu bir sinyal olarak görmeye kaymıştır. Bu durum, Japonya'nın AI tedarik zincirindeki güçlü ekolojik nişiyle birleşerek, USD risklerine karşı korunmak isteyen önemli miktarda sermayeyi çekmiştir. ABD hisseleri "Noel Rallisi" beklentileriyle yüksek kalmaya devam ederken, teknoloji sektörü karmaşık bir ikili tablo sunmaktadır: Birincil piyasada Nvidia, AI anlatısını güçlü tutarak trende karşı yükselirken; makro düzeyde, Fed Yönetim Kurulu Üyesi Waller'ın "AI istihdamı baskılıyor" yorumları endişelere neden olmuştur. AI'nın hizmet sektörü ve beyaz yaka işlerdeki ikame etkisi, iş gücü piyasasında K şeklindeki farklılaşmayı artırarak AI konusunu daha karmaşık ve ciddi hale getirmektedir.

Veri Kaynağı: defillama.com

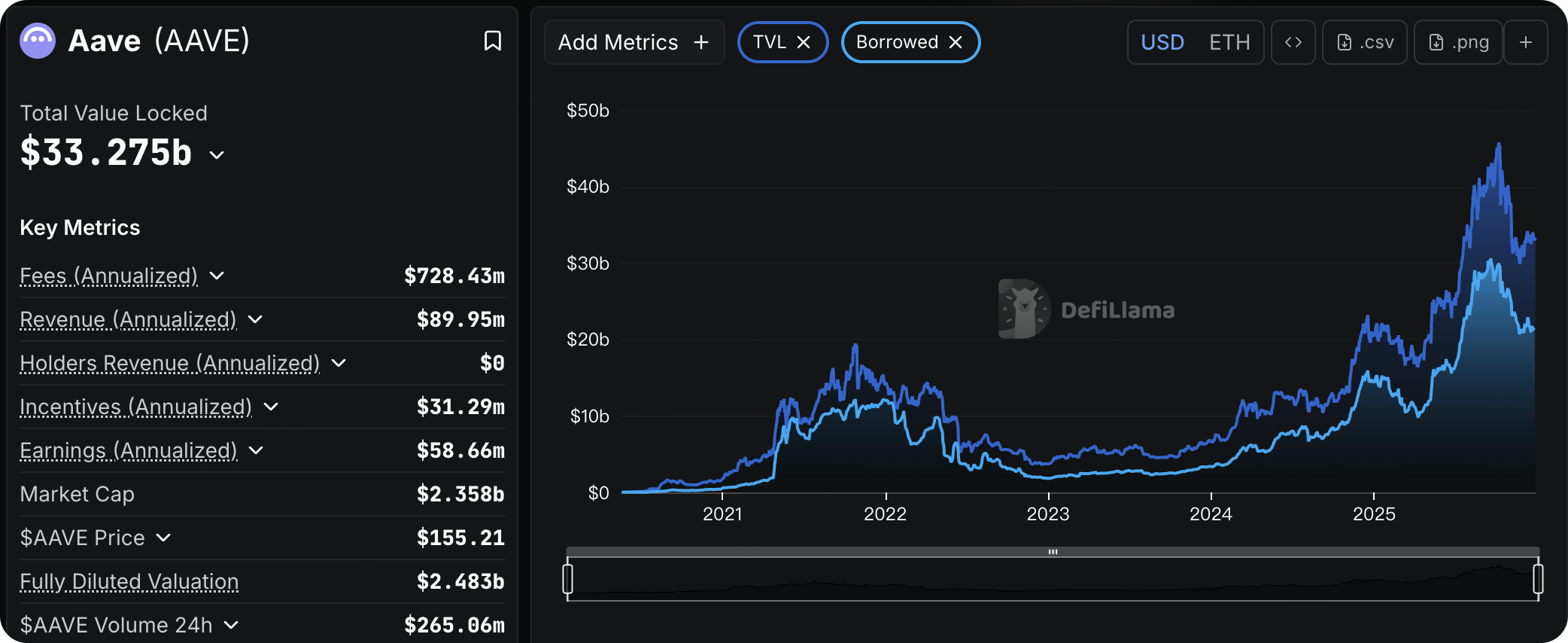

Geleneksel piyasalardaki hareketliliğin aksine, kripto piyasası kasvetli bir kış geçirmektedir. Piyasa hissiyatı bu hafta "Korku" bölgesinde kalmaya devam ederken, spot likidite son derece azalmış ve küresel kripto işlem hacmi üst üste beşinci haftadır düşmektedir. Bunun bir nedeni, kripto varlıklarının bu yıl geleneksel endekslere (S&P 500 gibi) göre ciddi şekilde daha kötü performans göstermesi ve BTC fiyatlarının kısa vadeli sahiplerin maliyet tabanının altında kalmaya devam etmesidir. Yıl sonu vergi zararlarını azaltmak için büyük miktarda yüzer zarar sermayesi satışı tercih etmiş ve bu durum sürekli bir satış baskısı yaratmıştır. DeFi piyasasındaki kaldıraç azaltımı da belirgindir; Aave borçlanma hacimleri Eylül ayı zirvelerinden bu yana yaklaşık %30 oranında küçülmüştür.

Spot piyasalardaki zayıflığa rağmen, türev piyasası bir dönüşüm hazırlığı içindedir. 26 Aralık'ta, piyasa tarihin en büyük opsiyon vadesini görmüş ve toplamda 28 milyar doları bulmuştur. Boğalar ağır kayıplar yaşarken, vade sonrası açık faiz yapısı temelde değişmiştir: Mart 2026'da sona erecek olan alım opsiyonları en büyük pozisyon haline gelmiştir. Ayrıca BTC'nin 100 bin doları tekrar kazanma direnci önemli ölçüde hafiflemiş olabilir. Opsiyon verileri, BTC'nin "maksimum acı" noktasının yukarı doğru hareket ettiğini göstermektedir. Dahası, önümüzdeki 30 gün içinde fiyatlar yükselirse, kısa pozisyonlar için tasfiye yoğunluğu uzunlardan çok daha fazla olacaktır. Bu, yıl sonu vergi satış baskısı geçtikten sonra, piyasanın Ocak ayında geri dönen likiditeyle desteklenen bir "short squeeze" sıçramasına son derece yatkın olduğunu ifade etmektedir.

Veri Kaynağı: SoSoValue

Geçtiğimiz hafta ABD BTC Spot ETF'lerinde 782 milyon dolar civarında toplam net çıkışla sürekli çıkışlar görüldü. Sadece Cuma günü, tatil dönemi için zirve olan 276 milyon dolarlık net çıkış kaydedildi. Neyse ki, çıkışlara rağmen Bitcoin'in fiyatı 87.000 dolar seviyesini korudu ve bu sermaye çekilmesinin daha çok yıl sonu varlık yeniden dengelenmesi ve tatil dönemi likidite düşüşünden kaynaklandığını, piyasa paniğinden kaynaklanmadığını gösteriyor.

Veri Kaynağı: DeFiLlama

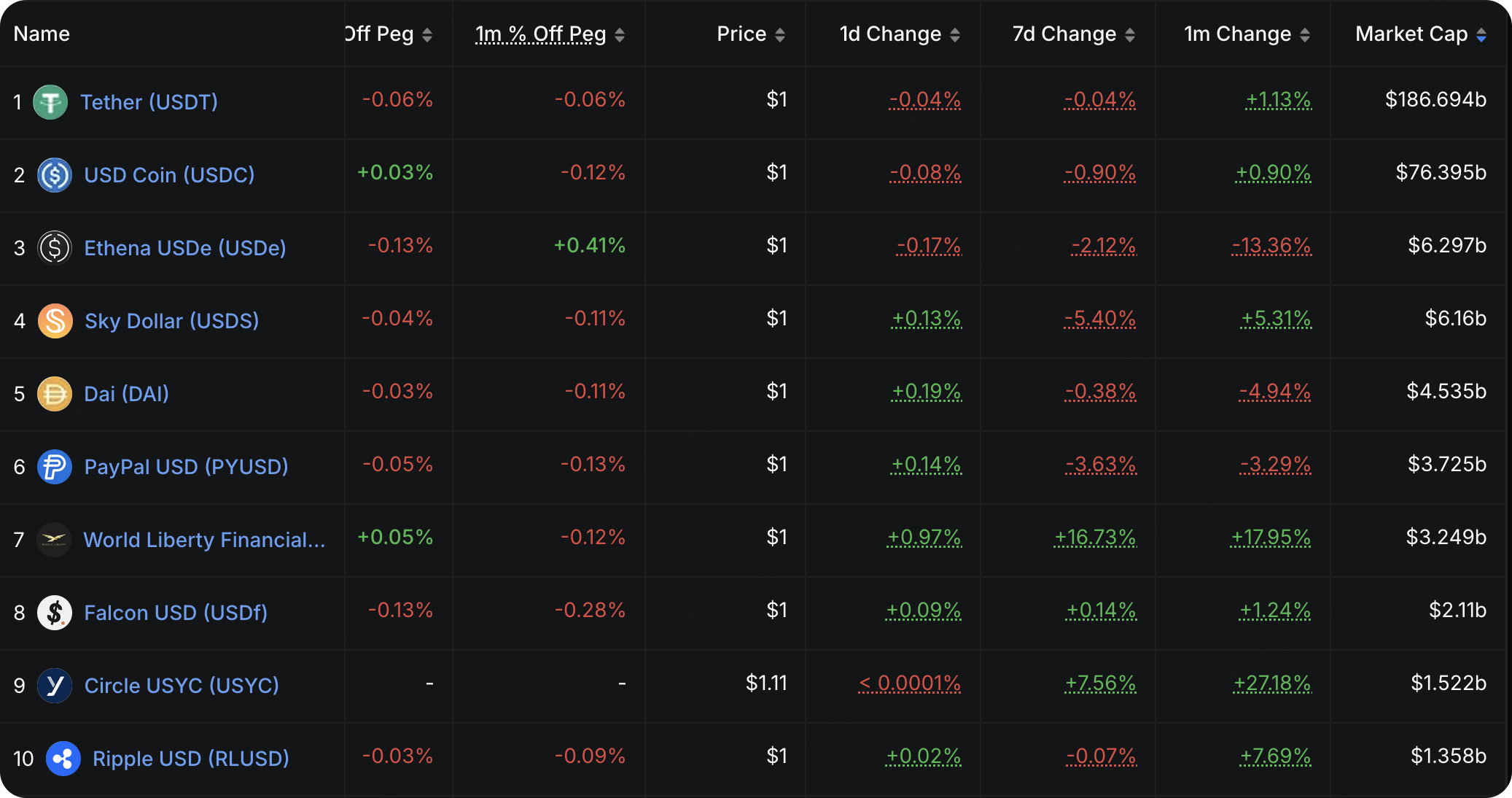

Zincir üzerindeki likidite verileri piyasanın savunmacı zihniyetini daha da doğruluyor. Stabilcoinlerin toplam ihraç miktarı, 310 milyar dolarlık önceki zirvelerine yakın bir seviyede kalmaya devam ediyor ve anlamlı bir artış göstermiyor. USDe geri alımları yavaşlarken, USD1 ihracı yüksek getiri kampanyalarıyla etkileyici bir büyüme gösterdi; ancak genel akış, işlem amaçlı kullanılan stabilcoinlerde net bir artış olmadığını gösteriyor. Bunun yerine, kripto piyasasına akan fonlar, getiri çiftçiliği ve arbitrajı (USD1 ve USYC ile temsil edilen) önceliklendiriyor ve riske girme yerine muhafazakar getiri üretimini tercih ettiklerini gösteriyor.

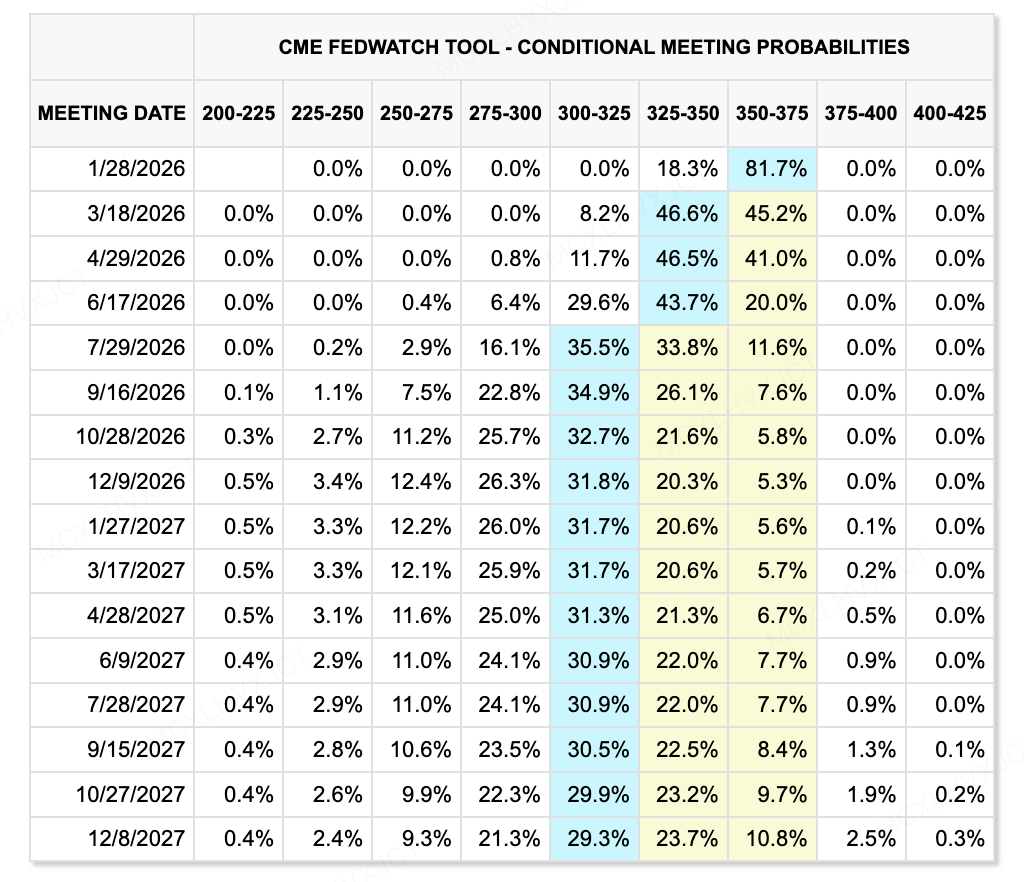

Veri Kaynağı: CME FedWatch Tool

2026'ya baktığımızda, likidite ortamındaki temel çelişki "muhafazakar piyasa fiyatlaması" ile "radikal personel değişiklikleri" arasındaki büyük beklenti farkında yatıyor. En son CME FedWatch Tool verilerine göre, piyasa 2026 için nispeten kısıtlı bir faiz indirimi yolunu fiyatlıyor. Veriler, Ocak 2026'da faiz oranlarının değişmeden kalma olasılığının %82.3 olduğunu gösteriyor. Faiz indirimi beklentileri ikinci çeyrekte yoğunlaşıyor ve yolun makul derecede kısıtlı olduğu düşünülüyor. Ancak, 2026 FOMC oylama komitesinin bileşimi, önerilen "ikamet kuralları" nedeniyle köklü değişikliklere uğrayabilir. Bazı şahin üyeler diskalifiye edilme riskiyle karşı karşıya ve bu durum, CME tahminlerinden çok daha gevşek bir politika uygulanmasına yol açabilir. Yeni FOMC genel olarak güvercin olursa, faiz indirimlerinin gerçek büyüklüğü dört veya daha fazla kez genişleyebilir ve riskli varlıklar için beklentileri aşan bir likidite primi sağlayabilir.

Bu Hafta İzlenecek Önemli Etkinlikler:

-

31 Aralık:ABD İlk İşsizlik Başvuruları (27 Aralık ile biten hafta); Federal Reserve FOMC Para Politikası Toplantısı Tutanakları.

Birincil Piyasa Finansman Gözlemleri:

Sermaye hacmi açısından, birincil piyasa finansmanı bu hafta makul seviyedeydi. Ancak, bu yılın belirgin bir trendi, kökenden gelen girişimlerin dönemi sona eriyor. Mevcut piyasa, ünlü işletmeleri içeren "içeriden oyunlar" aşamasına ve birleşme & devralma konsolidasyonu hisse oyununa girmiş durumda.

Veri Kaynağı: CryptoRank

-

Metaverse Platformu Ready Player Me:Metaverse avatar platformu Ready Player Me, yayın devi Netflix tarafından satın alındı ve orijinal hizmet 2026 başlarında çevrimdışı olacak. Proje daha önce a16z de dahil olmak üzere önde gelen VClerden toplamda 72 milyon dolar yatırım almıştı. Bu durum, Metaverse alanındaki çıkış yollarının daraldığını gösteriyor; bağımsız büyük ölçekli bir platform inşa etmek son derece zor, ve büyük teknoloji firmaları tarafından bir fonksiyonel bileşen olarak satın alınmak birkaç uygulanabilir çıkış stratejisinden biri olarak öne çıkıyor.

-

Geleneksel Varlık Sürekli CEX Mimar (AX Exchange):Eski FTX US Başkanı Brett Harrison tarafından kurulan Architect, 187 milyon dolar değerleme ile 35 milyon dolarlık bir finansman turu duyurdu. Harrison daha önce Jane Street'te uzun yıllar çalışmış ve FTX'in çöküşünden hemen önce istifa etmişti. Projenin ana ürünü AX Exchange, müşterilerin döviz kurları, faiz oranları, hisse senetleri, endeksler, metaller ve enerji gibi geleneksel varlıklar üzerinde sürekli sözleşmeleri işlem yapmak için stablecoin ve fiat parayı teminat olarak kullanmalarına olanak tanıyor.

-

Coinbax — Bankalar için "Programlanabilir Güven Katmanı":Stablecoin altyapı katmanı Coinbax, 4,2 milyon dolarlık bir tohum finansman turunu tamamladı. Proje, mevcut bankacılık ödeme yollarının (ACH/FedNow gibi) "hız" sorununu çözdüğü ancak "programlanabilirlik" eksikliği yaşadığı, kamu zincirlerinin ise (ETH/Solana gibi) programlanabilir olduğu ancak bankalar için "kontrol" ve "uyumluluk" eksikliği yaşadığı sorununu ele alıyor. Ürünün çekirdeği, bankalara çok taraflı onaylar, harcama limitleri ve koşula bağlı fon serbest bırakmalarını zincir üzerinde gerçekleştirme olanağı sağlayan "Kontroller" modülüdür. Proje banka seviyesinde entegrasyon sağlıyor, bankaların USDC/PYUSD’yi 7/24 uzlaşma için kullanmasına olanak tanırken denetim ve risk kontrollerini koruyor ve karmaşık özel anahtar yönetimi veya akıllı sözleşme etkileşimlerini doğrudan ele almalarını gerektirmiyor. Yatırımcılar arasında geleneksel bankalar ve stablecoin ile ilgili kuruluşlar (Paxos ve BankTech Ventures gibi) bulunuyor. Kurucular, fintech ve bankacılık teknoloji hizmet şirketlerinden deneyimli isimlerdir.

-

Coinbase, The Clearing Company'yi Satın Alıyor:The Clearing Company, yalnızca 2025'in başlarında kurulan bir girişim olup, Ağustos ayında Union Square Ventures liderliğinde ve Coinbase Ventures'ın katılımıyla bir başlangıç yatırım turu gerçekleştirdi. Platformun şu anda CFTC türev borsa ve takas odası lisansları için başvuru yaptığı bildirilmektedir. Kurucu Toni Gemayel, daha önce iki büyük tahmin piyasası platformu olan Polymarket ve Kalshi'de büyüme rollerinde çalışmıştı. Daha önce, Coinbase'in Kalshi ile ortaklık kurarak tahmin piyasası ürünleri başlatacağına dair söylentiler dolaşıyordu ancak bu hızlı satın alma, Coinbase'in yalnızca ortaklığın ötesine geçen bir hedefi olduğunu gösteriyor: Kendi tamamen düzenlenmiş tahmin piyasası takas ve işlem sistemlerini oluşturmak için lisanslı bir takas kuruluşunu kontrol etmeyi hedefliyor.

3. Proje Spotlight

DeFi, Yeni Bir Yönetim ve Değer Yeniden Dağıtım Aşamasına Giriyor

Geçtiğimiz hafta, Uniswap, Aave ve Lido olmak üzere üç lider protokolün her biri kritik yönetim eylemleri gerçekleştirdiği için DeFi'da bir dizi önemli gelişme yaşandı. Dar bir zaman dilimi içinde, bu üç protokol ücret dağılımı, gelir sahipliği, protokol sınırları ve DAO otoritesi etrafındaki temel sorularla karşılaştı ve ya kararlı atılımlar ya da yüksek profilli anlaşmazlıklarla sonuçlandı. Uniswap'in ücret anahtarını etkinleştirmesi, token seviyesinde değer yakalama ve deflasyonun yeni bir çağını etkili bir şekilde başlattı. Aave'in DAO ve Labs arasındaki anlaşmazlığı, geçici olarak çözülmesine rağmen, merkezi olmayan yönetişimdeki derin yapısal zayıflıkları ortaya çıkardı. Bu arada, Lido'nun en son güvenlik yükseltmesi, sıvı staking alanındaki hakimiyetini daha da güçlendirdi.

25 Aralık'ta, Uniswap yönetimi tarihindeki en önemli önerilerden biri olan UNIfication, ezici bir destekle kabul edildi. Bu önerinin temelini, protokol düzeyindeki ücret anahtarının etkinleştirilmesi ve buna ek olarak bir defaya mahsus 100 milyon UNI tokeninin yakılması oluşturmaktadır; bu durum, ekonomik özelliklerini kökten değiştirmektedir. Bu değişim, sektörde uzun süredir devam eden "ücret anahtarı ne zaman" tartışmasının nihai sonu olarak görülmektedir. Daha önce düzenleyici baskılar nedeniyle ertelenen plan, dış ortamda yaşanan iyileşmelerin ardından artık uygulanmıştır. Yürütme önlemleri, ana ağdaki birden fazla versiyonda ücret anahtarlarının etkinleştirilmesini ve yeni Unichain'den gelen gelirlerin yakma mekanizmasına dahil edilmesini içermektedir.

Oyların %99'dan fazlasının lehte olması, protokol değerinin token katmanına geri döndürülmeden saf bir kamu malı olarak süresiz faaliyet gösteremeyeceği yönündeki yıllarca süren tartışmaların ardından topluluğun yüksek düzeyde bir fikir birliğini göstermektedir. Bu önerinin kabul edilmesi, UNI'yi bir "yönetim seçeneği" olmaktan çıkararak protokol nakit akışı beklentilerine dayalı bir varlık haline dönüştürmektedir. Değerleme mantığının, olgun değer yakalama mekanizmalarına sahip yüksek performanslı protokollerle daha uyumlu hale gelmesi ve DeFi'de değer geri dönüşü için yeni bir paradigma oluşturması beklenmektedir.

Uniswap'taki fikir birliği ile çarpıcı bir tezat oluşturan Aave, son iki hafta boyunca oldukça bölücü bir yönetim krizi yaşadı. Aralık ortasında, topluluk, yeni CoW Swap ön yüz entegrasyonundan elde edilen gelirlerin—yıllık 8 milyon ila 10 milyon dolar olarak tahmin edilmektedir—DAO hazinesine değil de Labs ekibinin özel cüzdanlarına yönlendirildiğini keşfetti; bu durum yoğun "görünmez özelleştirme" suçlamalarını tetikledi. Bunu takiben yapılan bir öneri, çekirdek mülkiyetin—marka varlıkları, alan adları ve ticari markalar dahil—bir DAO varlığına devredilmesini ve bir anti-yakalama mekanizmasının oluşturulmasını talep etti. Labs ekibi, Aralık ayı sonlarında hızlandırılmış bir anlık oylama için baskı yaptı. Sahiplik devri 26 Aralık'ta %55'lik bir karşıtlık oranıyla reddedilmiş olsa da, bu süre zarfında kurucunun geniş çaplı token birikimi, yönetim adaleti konusundaki soruları daha da artırdı.

Aave olayının özü, belirli bir teklifin başarısı veya başarısızlığı değil, daha keskin bir soruyu gündeme getiriyor: Mevcut yasal ve ticari çerçeveler içinde, bir DAO, bir geliştirme ekibi üzerinde gerçekten ne ölçüde kontrol sahibi olabilir? Bir protokol, istikrarlı yıllık nakit akışında on milyonlarca dolar ürettiğinde ve onun ön yüzü ile markası temel varlıklar haline geldiğinde, DAO ve geliştirme birimi arasındaki çıkar uyumu yalnızca "ideolojik bir uzlaşı" ile sürdürülemez hale gelir. Bu tartışma, merkeziyetsiz finans (DeFi) tarihinde DAO egemenliğinin sınırları konusunda bir dönüm noktası olma potansiyeline sahip ve sektörü merkeziyetsiz yönetişimde yapısal kontrolün gerçekliğini yeniden düşünmeye zorlayabilir.

Karşılaştırıldığında, Lido'daki değişiklikler daha kademeli görünmekle birlikte aynı derecede derindir. Geçtiğimiz hafta, Lido DAO, Whitehat Güvenli Liman güvenlik teklifini oybirliğiyle onayladı ve beyaz şapkalı hacker'ların gerçek zamanlı protokol saldırıları sırasında müdahale ederek fonları kurtarmasına olanak tanıdı. Bu mekanizma, hacker'ların kurtarılan varlıkları yasal sonuçlarla karşılaşmadan belirlenen bir kurtarma adresine iade etmelerine olanak tanırken, kurtarılan fonların %10'u kadar, maksimum 2 milyon dolar ile sınırlı bir ödül sunuyor. Bu yıl endüstrinin güvenlik açıkları nedeniyle yaşadığı büyük kayıplar göz önüne alındığında, bu hamle Lido’nun güvenlik stratejisinde pasif hata ödüllerinden aktif, gerçek zamanlı kurtarma uygulamalarına geçişini işaret ediyor.

Bu yükseltme, Lido tarafından yönetilen yaklaşık 26 milyar dolarlık varlıklar için ek bir koruma katmanı ekleyerek, üst düzey protokollerin güvenlik yönetimindeki olgunluğunu yansıtıyor. Son GOOSE-3 yol haritası ile birleştirildiğinde Lido, saf bir likit staking aracı olmaktan çıkıp, getiri kasaları ve gerçek dünya varlıklarını (RWA) içeren çok yönlü bir DeFi ekosistemine dönüşüyor. Güvenli Liman anlaşmasının uygulanması, yalnızca stETH’nin güvenliğini güçlendirmekle kalmıyor, aynı zamanda Lido’nun daha karmaşık bir finansal sisteme sorunsuz geçişini kolaylaştırarak Ethereum ekosistemindeki merkezi rolünü korumasını sağlıyor.

Uniswap'ın ücret dağılımından, Aave'nin yönetişim çatışmalarına, Lido'nun güvenlik yönetimi ve ürün sınırlarının genişlemesine kadar—bu üç haber akışı, DeFi’nin teknoloji ve trafik odaklı bir aşamadan haklar, sorumluluklar, gelir ve yönetişim yapılarının yeniden dağıtıldığı bir aşamaya geçtiğine işaret ediyor. İkincil piyasa için bu, değerlemelerin artık yalnızca TVL (toplam kilitli değer) ve pazar payı etrafında dönmeyeceği, giderek üç önemli soruya bağlı olacağı anlamına geliyor:

-

Protokol, token için değer yakalıyor mu ve bunu nasıl yapıyor?

-

DAO, temel varlıklar ve gelir üzerinde gerçek bir kontrole sahip mi?

-

Ürün sınırlarının genişlemesi yapısal büyüme getiriyor mu yoksa yalnızca riskleri mi artırıyor?

Bu döngüde, gerçek farklılık artık "yeni projeler vs. eski projeler" arasında değil, yerleşik protokollerin kendi içinde olabilir—yönetim ve ekonomik model yükseltmelerini başarıyla tamamlayanlar ile içsel çelişkilerini çözemeyenler arasında.

KuCoin Ventures Hakkında

KuCoin Ventures, 200’den fazla ülke ve bölgede 40 milyondan fazla kullanıcıya hizmet veren, güven üzerine inşa edilmiş lider küresel kripto platformu KuCoin Borsası'nın önde gelen yatırım koludur. Web 3.0 çağının en yıkıcı kripto ve blok zinciri projelerine yatırım yapmayı hedefleyen KuCoin Ventures, kripto ve Web 3.0 geliştiricilerini finansal ve stratejik olarak derinlemesine analizler ve küresel kaynaklarla desteklemektedir.

Topluluk dostu ve araştırma odaklı bir yatırımcı olarak KuCoin Ventures, Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi'ye odaklanarak, portföy projeleriyle tüm yaşam döngüsü boyunca yakın çalışır.

FeragatnameBu genel piyasa bilgisi, üçüncü taraf, ticari veya sponsorlu kaynaklardan gelmiş olabilir ve finansal ya da yatırım tavsiyesi, bir teklif, talep veya garanti değildir. Bilgilerin doğruluğu, eksiksizliği, güvenilirliği ve bunların sonucu oluşabilecek kayıplar konusunda sorumluluk kabul edilmez. Yatırım/işlem risklidir; geçmiş performans gelecekteki sonuçları garanti etmez. Kullanıcılar araştırma yapmalı, dikkatlice değerlendirmeli ve tam sorumluluk almalıdır.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.