KuCoin Ventures Haftalık Raporu: Makro Faiz Yeniden Değerlendirmesi Altında Strategy'in Tercih Edilen Hisselerinde Depegging ve Likidite Farklılaşması

2026/06/23 10:55:00

1. Haftalık Pazar Özetleri

Stratejinin Sermaye Dönüşümü Bir Stres Testiyle Karşı Karşıya: STRC'nin Depegging Arka Planındaki Uzun-Kısa Mücadelesi ve Piyasa Farklılaşması

Son zamanlarda Strategy's (MSTR) temel finansman aracı olan Stretch (STRC) tercihli hissesi, ciddi bir piyasa fiyatlandırma testiyle karşı karşıya kaldı.

Tasarıma göre, STRC, 100 dolarlık nominal değeri etrafında uzun vadeli olarak işlem yapmayı amaçlayan bir gelir getiren tercihli hissedir. Mekanizması, kupon oranını dinamik olarak ayarlayarak fiyatı nominal değere yakın sabitlemeyi hedefler; etkili kupon oranı bir zamanlar yaklaşık %12,9'a ulaşmış ve bunu piyasa için çok cazip hale getirmiştir. Ancak son birkaç haftadır bu sabitlenme başlamıştır. STRC önce yaklaşık 89 dolara düşmüş, ardından gün içinde 85 dolara daha da inmiş ve hatta geçici olarak 83 doların altına düşerek, korunması gereken 100 dolarlık nominal değerinden önemli ölçüde sapmıştır.

Veri Kaynağı: TradingView

STRC'nin değerinden sapması, Strateji üzerinde çok doğrudan bir etkiye sahiptir: finansman tekerleği durmaya başlamıştır. Geçmişte, STRC'nin 100 dolarlık nominal değeriyle veya üzerinde işlem yapması durumunda, Strateji, piyasada (ATM) satış yoluyla STRC satmaya ve elde edilen fonları bitcoin almak için kullanmaya devam edebilirdi. Bu mekanizmanın temeli basittir: piyasa, nominal değere yakın fiyatlardan yüksek getirili tercihli hisseleri satın almaya isteklidir ve nakit elde ettikten sonra Strateji, BTC biriktirmeye devam ederek "sürekli bitcoin rezervleri satın alma" hikayesini güçlendirmeye devam eder.

Piyasanın ana endişesi, Strategy'in nakit akışı baskısıdır. STRC'nin temettü oranı, piyasa fiyatına göre dinamik olarak ayarlanır. Fiyat ne kadar zayıf olursa, piyasa o kadar yüksek getiri kompanzasyonu ister. Şu anda STRC'nin nominael temettü oranı %11,5'e yükseldi ve piyasa, gelecekte bu oranın %11,75 veya %12 civarına daha da artırılıp artırılmayacağını tartışıyor. Yatırımcılar için bu, daha yüksek getiriler anlamına gelir; Strategy için ise daha ağır nakit dağıtım yükü anlamına gelir.

Piyasayı son zamanlarda daha da hassas hale getiren şey, bir zamanlar "bitcoin satmayacağını" ilan eden Strategy'nin, bu yılın geç mayısında ilk kez 32 bitcoin satarak tercihli hisse senedi dağıtımlarını karşılamak için yaklaşık 2,5 milyon dolar elde etmesidir. Bu nedenle piyasa, finansal ortamın sıkışmaya devam etmesi ve tercihli hisse senedi dağıtım baskısı artmaya devam ederse, Strategy'nin daha fazla bitcoin satmak zorunda kalabileceğini endişeyle izliyor. Bu durum, bitcoin fiyatının daha da düşmesine ve potansiyel olarak bir ölüm spiraline dönüşmesine neden olabilir.

Tanımlansa da, Strateji'nin finansman modeli yalnızca STRC'ye dayanmaz. Ortak hisse senedi premiumu, dönüştürülebilir tahviller, nakit rezervleri ve diğer tercihli hisse senedi araçları bu finansman yapısını ortaklaşa destekler. Sorun şu ki, bu kanallar yüksek korelasyona sahiptir. Bitcoin'teki düşüş, net varlık değerini düşürür; MSTR'nin hisse senedi fiyatındaki düşüş, ortak hisse senedi finansman kapasitesini zayıflatarak etkiler; STRC'nin par değeri altına düşmesi, tercihli hisse senedi finansman maliyetini artırır; ve nakit rezervleri borç geri alımına veya temettü ödemelerine kullanıldığında güvenlik yastığı incelir.

Ancak piyasada başka bir açıklama da var: Bu STRC düşüş dalgasının, bir kaldıraç likidasyon kaskadının açık özelliklerine sahip olabileceği. Geçtiğimiz birkaç aydır STRC, uzun bir süre $97 ile $100 arasında sıkı bir aralıkta kaldı ve bu da bazı yatırımcılara "düşük volatilite, yüksek getiri" bir varlık yönetimi ürünü izlenimi verdi. Getirileri artırmak için bazı sermayeler, görünürde istikrarlı bu varlığa yüksek kaldıraç yükleyebilir. Fiyat istikrarlı kalırsa bu işlem çok rahat hissedilir; ancak istikrarlı aralığın altına düşerse, kaldıraç yapısı hemen geri tepmeye başlar.

Mevcut depegging durumu karşısında, piyasa analizleri, Strateji'nin bu stres testine karşı çeşitli potansiyel araçlara sahip olduğunu ve tamamen çaresiz olmadığını göstermektedir:

-

Sermaye çekmek için temettü oranını ayarlamak: Şirket, yaklaşan pencerede (örneğin, 30 Haziran) temettü oranını daha da artırabilir—pazar beklentileri, STRC'nin etkin getirisini artırmak için oranın %11,75'e veya hatta %12'ye çıkacağını öngörüyor. Bu, STRC için fiyat desteği oluşturacak şekilde, dip alım yapan uzun vadeli yatırım fonlarını çekecektir.

-

Piyasa alımları ve arbitraj: Ortak hisseleri olan MSTR, net varlık değeri üzerinde bir premiumla işlem yaptığından, Strategy, STRC’yi ikincil piyasada iskonto ile geri almak için ortak hisse çıkarabilir veya geleneksel borç finansmanı sağlayabilir. Gelecekte fiyat 100 dolar seviyesine doğru geri döndüğünde, bu hisseler tekrar çıkarılabilir ve fark doğrudan daha fazla bitcoin biriktirmek için kullanılabilir, bu da ortak hissedarlara artırmalı bir etki yaratır. Arbitraj sermayesi yeniden girmeye istekli olacak mı? STRC’nin iskontosu yeterince derinse ve piyasa, fiyatın nihayetinde par değerine döneceğine inanıyorsa, arbitraj sermayesi fiyatı düzeltmede önemli bir güç haline gelebilir.

-

Kural düzeyinde risk azaltma: STRC şartlarına göre, strateji, aşırı olumsuz durumlarda nakit akışı baskısını hafifletmek için bölgeleri yavaşça düşürmeye izin verilir.

STRC'nin fiyat volatilitesi, piyasanın daha da bilinçlenmesine katkıda bulundu: STRC, yüksek getirili kısa vadeli borçların basit bir alternatifi olarak değil, daha azı bir "stablecoin" olarak görülmemelidir. STRC, dört değişkene bağlı, karmaşık şartlar içeren dijital bir kredi ürününe daha yakındır: Stratejinin finansman kapasitesi, MSTR'nin bitcoin net varlık değeriyle olan premiumu, bitcoin fiyatı ve Saylor'ın hikayesine piyasanın güveni. Kuyruk rüzgarı varsa, STRC Strateji'nin bitcoin biriktirmesi için verimli bir finansman aracı olarak hizmet edebilir; karşı rüzgarlarla karşılaşırsa, sermaye yapısı içindeki baskıyı aksine artırır.

Stratejiyle ilgili ileride dikkat etmemiz gereken dört ana değişken vardır: STRC'nin yaklaşık 100 $ seviyesine geri dönebilir mi; şirketin bitcoin satmaya devam edip etmeyeceği; nakit rezervlerinin tercihli hisse ve borç dağıtımlarını ne kadar süreyle kaplayabileceği; ve MSTR'nin halka açık hisselerinin bitcoin net varlık değeriyle kıyaslandığında premiumunu koruyup koruyamayacağı.

Eğer bu değişkenler yavaşça iyileşirse, bu mevcut olay, bir kaldıraç likidasyon kaskadından sonra bir stres testi gibi görünecektir; eğer bu değişkenlerin durumu kötüleşmeye devam ederse, piyasa, Strategy'in tüm sermaye döngüsünün sürdürülebilirliğini yeniden değerlendirecektir.

2. Haftalık Seçili Piyasa Sinyalleri

ABD–İran görüşmeleri risk primlerini azaltırken, Fed’in sert başlangıcı faiz yolunu yeniden fiyatlandırıyor, AI ve kripto piyasaları ayrılıyor

Geçen hafta, küresel piyasalar için ana değişkenler, ABD–İran gerginliklerinin “savaş ve enerji şoku”dan bir ateşkes/nükleer müzakere çerçevesine doğru kayışı ve yeni Başkan Kevin Warsh altında Federal Rezerv’in Haziran toplantısının daha güçlü bir enflasyon karşıtı sinyal vermesiydi. Geçen haftanın başında, ABD–İran barış anlaşması ve Hormuz Boğazı’nın yeniden açılması beklentileri, piyasaların enerji tedarik kesintileri riskini hızla düşürmesine neden oldu ve bu da petrol fiyatlarının düşmesine ve riskli varlıklarda bir iyileşmeye yol açtı. Ancak, FOMC’nin geçen haftanın ortasında faizleri değişmeden bırakmasının ardından, nokta grafiği ve Warsh’in iletişim tarzı, piyasaların orta- ve uzun vadeli faiz artırma risklerini yeniden değerlendirmesine neden oldu. Geçen haftanın sonunda, Qatar ve Pakistan’ın aracılığıyla ABD–İran müzakereleri bazı ilerlemeler kaydetmişti ve tüm taraflar 60 gün içinde nihai bir anlaşmaya ulaşmak üzere çalışmayı kabul etmişti; ancak süreç hâlâ Trump’tan gelen tehditkar açıklamalar ve İran temsilcilerinin geçici olarak toplantıdan ayrılması gibi tekrarlayan aksaklıklarla karşılaştı. Bu, jeopolitik riskin tamamen ortadan kalkmadığını, ancak hemen gerçekleşecek bir savaş şokundan daha uzun vadeli bir müzakere belirsizliği kaynağına dönüştüğünü göstermektedir.

Bu değişim ilk olarak enerji, altın ve ABD dolarında yansıdı. ABD–İran anlaşması beklentileriyle, geçen hafta petrol fiyatları önceki yüksek seviyelerden keskin bir şekilde düştü. WTI ham petrolü haftalık bazda yaklaşık %10,6 düşerek barrel başına 75–76 ABD doları aralığına indi, Brent ham petrolü ise barrel başına yaklaşık 80 ABD dolarına geriledi. Düşen petrol fiyatları, kısa vadeli enerji enflasyon baskısını hafifletti ve riskli varlıklara yönelik bir iyileşme penceresi sağladı. Ancak geçen haftanın sonunda, Hormuz Boğazı ile ilgili belirsizlik tamamen çözülmedi; bu da enerji risk priminin tamamen ortadan kalkmadığını gösteriyor. Altın piyasasında, sınırlı güvence talebi azaldı; daha güçlü ABD doları ve daha yüksek tahvil getirileri, getiri sağlamayan varlıklara olan ilgiyi düşürerek altını geçen hafta yaklaşık %1 düşürdü. Genel olarak, emtia piyasaları sadece risk sevgisine doğru geri dönüyor değil; aynı zamanda azalan savaş primleri ile yeniden belirlenen politika faizleri arasında dengeleniyor.

Geçen hafta, daha güçlü bir ABD doları ve daha yüksek tahvil getirileri, önemli bir başka piyasa temasını oluşturdu. FOMC, piyasa beklentileriyle uyumlu olarak hedef faiz aralığını %3,50–%3,75 olarak sabit bıraktı. Ancak yeni Fed Başkanı Warsh, ileriye dönük rehberliği kasıtlı olarak azalttı, kendi nokta grafiği tahminini sunmadı ve çok sayıda reform çalışma grubunun oluşturulduğunu duyurdu; bu da Fed’in gelecekteki iletişim stratejisi ve politika yolunun belirsizliğini artırdı. Nokta grafiği, 2026 yılı için medyan faiz tahmininin bir faiz artışına karşılık geldiğini gösterdi; aynı zamanda politika karar vericiler arasında net bir bölünme devam etmektedir: bazı yetkililer bu yıl faiz artışını desteklerken, diğerleri faizleri sabit tutmayı veya hatta faizleri düşürmeyi tercih etmektedir. Sonuç olarak, piyasa tartışması “faizler yakın dönemde düşürülür mü?” sorusundan, “önleyici bir faiz artışının daha kalıcı bir sıkılaştırma döngüsüne dönüşebilir mi?” sorusuna kaydı. Riskli varlıklara yönelik olarak, düşük petrol fiyatları kısa vadeli enflasyon baskısını hafifletse de, Warsh’in ilk toplantısı, faizlerin daha uzun süre yüksek kalacağı ve uzun vadeli faiz yolunda olası bir yukarı yönlü kayma konusunda piyasa fiyatlamasını pekiştirdi.

Hisse senetlerinde, ABD hisseleri geçen hafta genel olarak iyileşti, ancak kazançlar yapay zeka, yarı iletkenler ve seçilmiş yüksek büyüme sektörlerinde yoğunlaştı ve piyasa içinde açık bir içsel ayrışma görüldü. ABD–İran anlaşması etrafındaki iyimserlikle desteklenen büyük endeksler, geçen Pazartesi günü güçlü bir şekilde yükseldi; Nasdaq %3'ten fazla, S&P 500 ise yaklaşık %1,7 arttı. Piyasa daha sonra FOMC toplantısı etrafında geri çekildi ve yatayda işlem gördü. Haftalık bazda Nasdaq yaklaşık %2,4 yükseldi, S&P 500 ve Dow da yaklaşık %1 civarında kazanç elde etti. Ancak bu yükseliş, çipler, AI altyapısı, biyoteknoloji ve sınırlı sayıda güçlü büyüme hissesi tarafından öncülük edildi. Başka bir deyişle, ABD hisse senetleri geniş bir risk sevgisi genişleme aşamasına tekrar girmedi. Bunun yerine, daha önceki coğrafi politika şoklarından ve faiz baskısından kısmi bir iyileşme yaşadı; yatırımcılar ise AI kar sağlama performansını, FOMC sonrası faiz yolu direncini ve değerlemelerin dayanıklılığını değerlendirmeye devam etti.

Japonya ve Güney Kore pazarları da AI tedarik zinciri gücü ile makro baskıların bir arada varlığını yansıttı. Japonya'da, AI ve yarı iletken yatırımları beklentileri destek sağlamaya devam etti; Nikkei 225, sermayenin Japon yarı iletken ekipmanları, endüstriyel otomasyon ve AI ile ilişkili tedarik zinciri maruziyetini takip etmeye devam etmesi nedeniyle geçen hafta yüksek seviyede konsolidasyon aralığında kaldı. Ancak, yenin zayıflığı ve Bank of Japan faiz artışları beklentileri, pazarı değerlemeye ve yabancı sermaye akışlarına daha duyarlı hale getirdi. Güney Kore'de, KOSPI, önceki büyük dalgalanmaların ardından hâlâ yüksek seviyelerde kaldı; yarı iletkenler ve bellek çipleri hâlâ ana destek olarak işlev gördü. Ancak, KRW zayıflığı, yabancı akışlar ve küresel teknoloji faktörü döndürmeleri, kısa vadeli volatiliteyi artırmaya devam edebilir. Genel olarak, Japonya ve Güney Kore pazarlarının endüstriyel mantığı bozulmamıştır, ancak ticaret ortamı, basit bir AI tedarik zinciri yükselişinden, FX, faizler ve yabancı yatırımcı davranışlarına daha duyarlı olan yüksek seviyeli konsolidasyon aşamasına geçmiştir.

Kripto piyasalarında, BTC geçen hafta ABD teknoloji hisselerindeki iyileşmeden anlamlı ölçüde fayda sağlayamadı. Bunun yerine, ETF çıkışları, makro faiz baskısı ve nispeten zayıf kripto-native likidite nedeniyle baskı altında kaldı.

Geçen hafta BTC, 62.000–65.000 ABD doları aralığında işlem gördü ve haftalık bazda yaklaşık %4 düştü; Nasdaq ve seçilmiş yapay zeka ilişkili varlıklara göre daha zayıf performans gösterdi. ETH, yaklaşık 1.700 ABD dolarında seyretti ve benzer şekilde sınırlı bir iyileşme momentumu yaşadı. BTC hâlâ kurumsal tahsis özelliklerine sahip olsa da, ETF akışlarının sürdürülebilir girdilere dönmediği, stablecoin arzının sadece hafifçe istikrarlandığı ve uzun vadeli faiz yolu daha yüksek fiyatlara yeniden hesaplandığı bir ortamda, kısa vadeli olarak bağımsız bir güvence varlığı yerine yüksek beta’lı bir risk varlığı olarak davranma olasılığı daha yüksektir.

Dikkat edilmesi gereken nokta, büyük kripto varlıklar üzerindeki baskı, tüm kripto varlıkların aynı hızda düşüş yaşadığını anlamına gelmez. HYPE, geçen hafta Hyperliquid’in işlem aktivitesi, protokol geliri ve devam eden piyasa ilgisi sayesinde BTC ve ETH’e kıyasla belirgin şekilde daha güçlü kaldı. BNB ise net bir bağımsız trend oluşturmadı ve çoğunlukla geniş piyasa hareketleriyle aynı yönde hareket etti. Bu nedenle, mevcut kripto piyasası, genel kripto risk istekliliğinde geniş çaplı bir iyileşme olarak değil, “büyük varlıklar hâlâ ETF akışları ve makro finansman koşullarıyla sınırlı kalırken, gelir, işlem hacmi büyümesi veya ekosistem katalizörleri olan az sayıda varlık yerel güçlüklere devam ediyor” şeklinde daha iyi tanımlanabilir.

Veri Kaynağı: SoSoValue

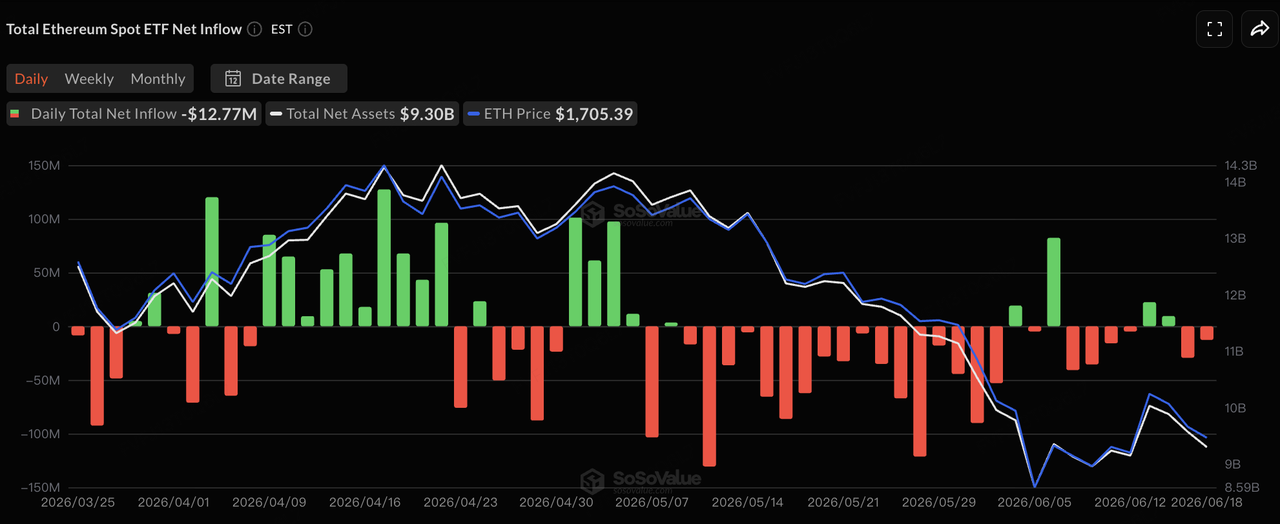

ETF akışları açısından, SoSoValue verilerine göre, geçen hafta ABD spot BTC ETF akışları zayıf kalırken, ETH ETF akışları nötr seviyeye yaklaştı. Açıklanan işlem günü verilerine göre, BTC ETF'leri 15 Haziran'da yaklaşık 64,09 milyon ABD doları net çıkış, 16 Haziran'da yaklaşık 10,06 milyon ABD doları net giriş ve sırasıyla 17 ve 18 Haziran'da 82,16 milyon ve 90,66 milyon ABD doları net çıkış yaşadı. ABD piyasaları 19 Haziran'da Juneteenth nedeniyle kapalı olduğu için, BTC ETF'leri haftalık bazda yaklaşık 230 milyon ABD doları net çıkış kaydetti. Bu, önceki haftanın büyük çıkışlarına kıyasla satış baskısının hafiflediğini, ancak kurumsal sermayenin hâlâ sürekli bir alım yapmaya başlamadığını göstermektedir.

ETH ETF'leri için 15 ve 16 Haziran hâlâ küçük net girdiler gördü, ancak akışlar 17-18 Haziran'da tekrar negatif hale geldi ve hafta boyunca yaklaşık olarak küçük bir net çıkış bıraktı. Genel olarak, BTC ve ETH ETF'leri hâlâ kripto varlıklara kurumsal giriş kapıları olarak önemli kalıyor, ancak marjinal akış koşulları güçlü bir girdi fazına geri dönmedi. Önceki ardışık büyük çıkış dönemine kıyasla, geçen hafta ETF baskısı hafifledi. Ancak ABD'deki AI ve yarı iletken hisselerine yeniden yapılan sermaye döngüsüyle karşılaştırıldığında, kripto ETF'leri henüz net bir sermaye çekme etkisi gösteremedi. Kısa vadeli olarak, BTC'nin iyileşip iyileşemeyeceği, ETF alımlarının tutarlılığını yeniden kazanıp kazanmayacağı, stablecoin arzının genişlemeye dönüp dönmediği ve makro faiz baskısının hafifleyip hafiflemeyeceği üzerine bağlı kalacaktır.

Veri Kaynağı: DeFiLlama

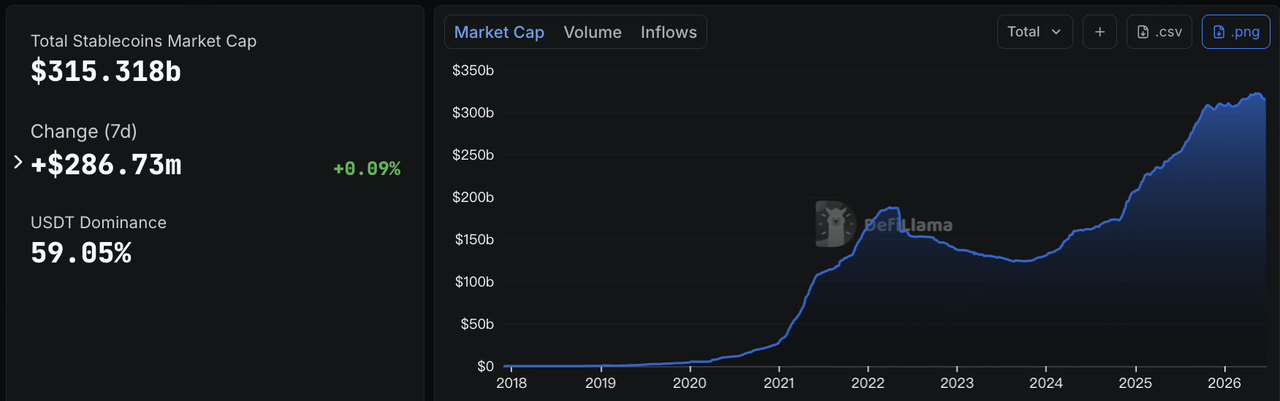

Stablecoin'lar üzerinde, DeFiLlama verilerine göre 22 Haziran itibarıyla toplam stablecoin piyasa değeri yaklaşık 315,3 milyar ABD dolarıydı ve yedi günlük dönemde yaklaşık 287 milyon ABD doları, yani yaklaşık %0,09 artış gösterdi. USDT'nin piyasa payı yaklaşık %59,05 oldu. Önceki hafta stablecoin arzında belirgin bir daralma yaşanırken, zincir üstü dolar likiditesi geçen hafta genel olarak istikrar kazandı. Ancak artımlı büyüme zayıf kaldı, bu da zincir üstü sermayenin agresif bir şekilde dışarı çıkmaya devam etmediğini, ancak risk marjını henüz anlamlı bir şekilde yeniden inşa etmediğini gösteriyor.

Yapısal olarak, USDT yedi günlük süreçte yaklaşık %0,12 düştü, ancak USDC yaklaşık %0,06 yükseldi, bu da ana akım ticaret ve ödeme likiditesinin genel olarak istikrarlı kaldığını gösteriyor. USDS, yedi günlük süreçte yaklaşık %3,47 düştü ve ekosistem odaklı stablecoin’lerin volatil piyasa koşullarında daha kolay küçülme eğiliminde olduğunu gösteren desen devam etti. USD1 ve USDG sırasıyla yaklaşık %9,27 ve %6,74 yükseldi, bu da uyumluluk odaklı stablecoin’lerde ve kanal tabanlı dağıtım ağlarında devam eden genişlemeyi yansıttı. USDe, yedi günlük süreçte genel olarak durağan kaldı, bu da getiri sağlayan stablecoin’lerin genişleme hızının yavaşladığını ancak anlamlı bir iade baskısı olmadığını gösteriyor. BUIDL ve USYC, kurumsal zincir içi nakit yönetimi ve tokenize edilmiş para piyasası fonları talebinin devam eden direncini yansıtan skit bir büyüme sürdürdü. Genel olarak, stablecoin piyasası önceki haftanın “toplam arz daralması”ndan “toplam arz istikrarı ile yapısal ayrışma”ya geçti. Ancak sermaye, yüksek kesinlikli dolar araçlarına yönelmeye devam etmekte ve yüksek beta’lı kripto varlıklara tam olarak geri akış göstermemiştir.

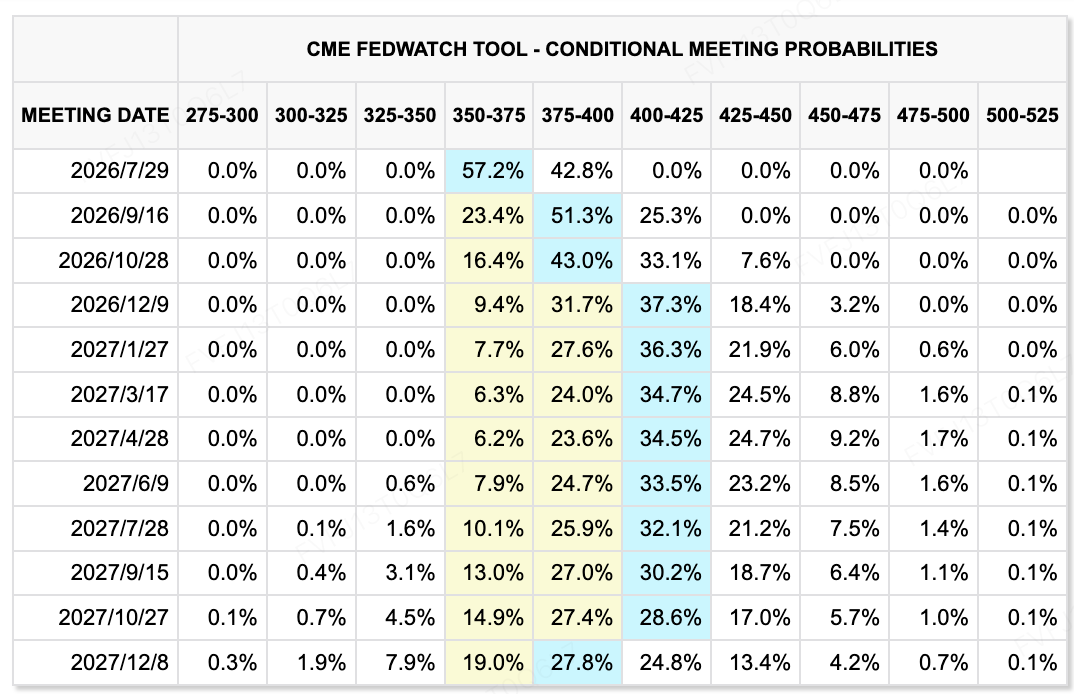

Veri Kaynağı: CME FedWatch Araçları

Oran beklentileri açısından, CME FedWatch Aracı, piyasaların Temmuz toplantısında Fed'in mevcut oran aralığını değişmez tutma olasılığını hâlâ yüksek olarak atfeddiğini gösteriyor, ancak uzun vadeli oran yolu açıkça yükselmeye başlamıştır. Haziran FOMC toplantısı, federal fonlar hedef aralığını 3,50%–3,75% düzeyinde değişmez tutmuş, ancak medyan nokta grafiği tahmini, 2026 yılında bir olası oran artırımı önermiş ve dokuz yetkili en az bir artırımı desteklemiştir. Bu, Fed'in önceki kolaylaştırıcı eğiliminden daha net bir enflasyon karşıtı tutuma geçtiğini göstermektedir. İlk politika toplantısından sonra Warsh, ileriye dönük yönlendirmeyi azaltmış, kendi nokta grafiğini sunmamış ve politikanın daha çok verilere dayalı ve fiyat istikrarına odaklı olacağını vurgulamıştır. Bu nedenle piyasalar, daha az taahhüt sunan ve daha yüksek politika belirsizliği getiren bir Fed'e uyum sağlamalıdır.

Riskli varlıklar için temel değişim, yakın vadeli olarak "faiz indirimi işlemi"nin yeniden başlatılmasının zor olmasıdır. Düşen petrol fiyatları ve ABD–İran görüşmelerindeki ilerlemeler, kısa vadeli enflasyon baskısını hafifletse de, yapay zeka yatırımları, işgücü piyasası direnci ve hizmetler enflasyonu ekonomik ivmeyi desteklemeye devam ederse, Fed'nin gevşeme yönünde hızla harekete geçmesi gerekebilir. Piyasa dikkati, "Haziran'da faiz indirimi yapılacak mı?" sorusundan, "yüksek faizler daha uzun süre devam edecek mi ve önleyici bir artış gerçek sıkılaştırma haline gelebilir mi?" sorusuna kaymıştır. Bu bağlamda, teknoloji hisseleri ve kripto varlıklar hâlâ yapısal fırsatlar sunabilir, ancak değerlemeye genişleme, uzun vadeli getiriler ve politika belirsizliği nedeniyle sınırlı kalacaktır.

Bu Hafta İzlenecek Ana Olaylar:

-

23 Haziran: ABD Haziran önlim PMI. PMI verileri, yüksek faiz oranlarının ve enerji fiyatlarının volatilitesinin iş aktivitesini etkilemeye başlayıp başlamadığını piyasaların değerlendirmesine yardımcı olacaktır. Hem hizmetler hem de imalat sektörü dirençli kalırsa, bu “ekonomi zayıf değil ve faizleri kesme aciliyeti yok” anlayışını daha da güçlendirebilir.

-

24 Haziran: ABD'nin Mayıs ayı yeni ev satışları ve FedEx karları. Konut verileri, yüksek faiz oranlarının haneler ve mülk zinciri üzerindeki etkisini gösterecek; FedEx karları ise küresel ticaret, lojistik talebi ve yakıt maliyeti aktarımı için önemli bir pencere sağlayacaktır.

-

25 Haziran: Micron kar açıklaması. Micron, bu hafta AI ve yarı iletken zinciri için en önemli kar açıklaması olacaktır. Piyasalar, HBM, veri merkezi depolama talebi, marjlar ve sermaye harcaması yönlendirmeleri üzerinde odaklanacaktır. Sonuçlar, AI donanımı ve bellek çipi hisselerine yönelik duygunun doğrudan etkilenmesine neden olabilir.

-

26 Haziran: ABD Q1 GSYİH nihai okuması, dayanıklı mallar siparişleri, ilk işsizlik talepleri, kişisel gelir ve harcamalar. Bu veriler, ABD ekonomisinin direncini, şirket yatırımlarını ve işgücü piyasasındaki küçük değişiklikleri birlikte test edecektir. FOMC'nin sert sinyalinden sonra, piyasalar "aşırı ısınma büyümesi" veya "yavaşlayan büyüme" konusundaki herhangi bir kanıta özellikle duyarlı olacaktır.

-

25–26 Haziran: ABD Mayıs PCE enflasyon verileri. PCE, Fed’in tercih ettiği enflasyon ölçütüdür. Temel PCE yüksek kalırsa, uzun süre daha yüksek faiz senaryosunu güçlendirecektir. Veriler soğursa, Warsh’ın ilk FOMC toplantısından sonra uzun vadeli faiz artışları konusundaki piyasa endişeleri hafifleyebilir.

-

Coğrafi ve enerji riskleri: ABD–İran teknik müzakereleri ve Hormuz Boğazı durumu. ABD–İran müzakereleri 60 günlük bir rota çizdi, ancak Trump’ın tehditkar açıklamaları, İran temsilcilerinin geçici olarak toplantıdan ayrılması ve Hormuz Boğazı etrafındaki güvenlik önlemleri hâlâ ana piyasa endişeleridir. Müzakereler ilerlemeye devam ederse, petrol risk primi daha da düşebilir. Hormuz Boğazı etrafında yeni askeri tehditler veya karışıklıklar ortaya çıkarsa, enerji fiyatları ve enflasyon beklentileri tekrar yükselebilir.

Birinci Pazar Finansmanı Gözlemleri:

Veri Kaynağı: CryptoRank

CryptoRank’ın geniş istatistiksel kapsamı ve kamuoyuna açık finansman veritabanlarına göre, geçen hafta kripto birinci pazar finansmanında genel bir iyileşme yaşanmadı. Ancak sermaye tahsisi daha net hale geldi; finansman çoğunlukla stablecoin/fiat finansal altyapı, gerçek kullanıcı doğrulama, AI ve ilan dolandırıcılığı önleme ile zincir üstü uygulama dağıtım alanlarında yoğunlaştı—bu alanlar gerçek iş kullanım senaryolarına daha yakındır. Tamamen hikaye temelli finansmana kıyasla, geçen hafta temsilci projeler genellikle daha net B2B veya ödeme senaryolarına sahipti; bu da birinci pazar sermayesinin açıklanabilir, gelir elde edilebilir ve kurumlara veya gerçek kullanıcılara hizmet verebilen projeleri tercih etmeye devam ettiğini gösteriyor.

Temsilci projeler arasında, Range, TX Ventures, SixThirty, Maven 11 Capital ve Onigiri Capital'in yer aldığı 8,3 milyon ABD doları tutarında bir Seri A turunu tamamladı. Range, konsolide bir stablecoin ve fiat finansal operasyon platformu olarak kurumlar için kasa yönetimi, risk kontrolü ve uyumluluk ihtiyaçlarını kapsıyor. Bu tür projelerin arka planındaki yatırım mantığı, stablecoin'lerin kurumsal ödemeler, sınır ötesi setlement ve kasa yönetimi alanlarına girmesi. Kurumların gerçekten ihtiyaç duyduğu, sadece emisyon veya cüzdan erişimi değil, stablecoin'leri geleneksel finans hesaplarıyla bağlayan bir kontrol, uyumluluk ve operasyon katmanı.

EarnOS, geçen hafta dikkat çekmeye değer başka bir tüketici uygulaması örneğiydi. Proje, 1kx liderliğindeki 6 milyon ABD doları değerindeki Pre-Series A turunu tamamladı ve Coinbase Ventures, Circle Ventures ile Social Graph Ventures katıldı. Ayrıca Verona’dan 12,5 milyon ABD doları değerinde hisse kaybı olmayan stratejik finansman aldı. EarnOS’un temel mantığı, kimlik doğrulama ve stablecoin ödülleri aracılığıyla markaların gerçek kullanıcı davranışlarını doğrulamasını ve AI botları ile sahte trafiğe bağlı reklam kayıplarını azaltmasını sağlamaktır. Bu yön, Web3 uygulamalarının “kullanıcıların etkileşimler için ödeme yapması”ndan “markaların doğrulanmış kullanıcı davranışları için ödeme yapması” yönüne doğru kaydığını gösterirken, stablecoin teşviklerini reklam, görev ve kullanıcı verisi yetkilendirme senaryolarına entegre etmeye çalışmaktadır.

Genel olarak, birinci pazar sermayesi geçen hafta yüksek beta varlık ihracı veya saf ön uç ticaret uygulamalarını açıkça takip etmedi. Bunun yerine, stablecoin finansal işletim sistemlerine, gerçek kullanıcı doğrulamasına, AI çağındaki ilan dolandırıcılığı önleme ve gömülebilir uygulama senaryolarına odaklanmaya devam etti. Faiz oranları ve ETF akış volatilitesinden etkilenen ikinci pazar da, birinci pazar yatırımcıları, net gelir yollarına, gerçek dünya talebine ve kurumsal ya da kurumsal müşterilere sahip altyapı projelerini tercih etmeye devam ediyor.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.