Kripto Alım Satımın Ötesinde: Kripto Pre-IPO Piyasalarını Haritalandırma

2026/06/15 17:38:00

Yapay Zeka Devlerinden Özel Piyasalara: CEX'ler için Sonraki Sınır

Yazarlar: KuCoin Ventures (Claude, Mia)

Kripto borsaları şu anda çeşitli Önceden Halka Açılma (Pre-IPO) çözümleriyle denemeler yapıyor. Yüzeyde bu, OpenAI, SpaceX ve Anthropic gibi çok talep edilen özel şirketlere erişim için bir yarış gibi görünüyor. Ancak daha derin soru, kripto borsalarının nihayetinde sadece yüksek verimli bir risk ticareti platformu olarak kalıp kalmayacağı ya da daha açık, küresel varlık hesaplarına dönüşüp dönüşmeyeceğidir.

1. Giriş: Kripto Tabanlı Önceden İhale Öncesi Ürünlerin Önemi

Ön Halka Açım varlıklarının ve ilgili çözümlerin patlayıcı büyümesi sadece bir trend spekülasyonu değildir. Bizim görüşümüze göre, bu üç birleşen yapısal kuvvetin sonucudur:

-

Üst düzey özel şirketler (örneğin, Yapay Zeka, havacılık ve katı teknoloji sektörlerinde), IPO'larını erteleyerek, kamu piyasalarında kaliteli varlık arzını azaltmış ve en önemli değer artış potansiyelini özel aşamada yakalamıştır. Bireysel yatırımcılar, IPO sonrası katıldığında genellikle kurumsal yatırımcıların ve erken pay sahiplerinin çıkış penceresine yaklaşmış olurlar.

-

Robinhood, Coinbase ve Binance gibi öncü platformlar, kullanıcı trafiği ve varlık tedarikinde daralma ile karşı karşıya kalıyor ve "sonraki nesil yatırım geçidi" olarak zihinlerde yer kazanmak için acil bir rekabet gerektiriyor.

-

Aynı zamanda, endüstri gelişim trendleri daha net hale geliyor. Sürekli devam eden pazar tartışmaları ve yavaşça şekillenen bir uzlaşım, çeşitli ürün formatlarını aydınlatıyor: yayıncı tarafından onaylanmış RWA (Gerçek Dünya Varlığı) tokenleştirilmiş menkul kıymetler, üçüncü taraf tarafından paketlenmiş menkul kıymet marjları ve çeşitli yansıtılmış senet ve türev formları. CFTC'nin Mayıs sonu dönemine ait sürekli sözleşmelerle ilgili tutumu, bu sözleşmelerin düzenlenmiş borsalar, temizleme, marjin gereksinimleri, müşteri varlığı koruması ve güvenilir fiyat referansları çerçevesinde tartışılma eğiliminde olduğunu gösteriyor. Bu genel olumlu sinyal, pazar beklentilerine yapıcı bir yanıt olarak hizmet ediyor.

Bu sektörde rekabet bir ateş kıvamına ulaşmış durumda. Bugün gerçek soru artık "kim hangi popüler varlığı listelemiş?" değil, kullanıcıların tam olarak ne tuttuğu, fiyatlamanın nereden kaynaklandığı, kimin koruyucu rolü üstlendiği, çıkış mekanizmalarının neler olduğu ve platformların hangi sorumlulukları taşıdığıdır.

Mevcut piyasa ürünlerinde büyük farklılıklar vardır: SPV'ler, fonlar, tokenleştirilmiş fonlar, aynalı senetler, sentetik tokenlar ve sürekli sözleşmeler—her biri farklı varlık sahipliği hakları, düzenleyici sınırlar ve çıkış mekanizmalarına karşılık gelmektedir. Bazıları uzun vadeli yatırım hesapları gibi çalışırken, diğerleri temel olarak sadece fiyat marjları ve işlem araçlarıdır. Bu nedenle, kripto borsalarının Pre-IPO çözümlerinin gerçek önemi, borsaları sadece kripto platformlarından "kapsamlı varlık alım satım kapıları" haline gelmeye yönlendiren bir katalizör olarak rolüdür.

-

Bir platform, yatırım odaklı ürünler geliştirmek istiyorsa, temel varlıkları, kuyruklama, hak belgelerini ve çıkış mekanizmalarını açıkça ele almalıdır.

-

Bir platform, işlem odaklı ürünler geliştirmek istiyorsa, fiyat kaynaklarını, kaldıraçları, fonlama oranlarını, likidasyon mekanizmalarını ve araçların hisse senedi olmayan doğasını açıkça belirtmelidir.

İleride, gri alanlarda faaliyet gösteren "sahte hisse" ürünlerine yönelik erişim premiumu sıkıştırılacaktır. Bağımsız değerini korumak için borsalar, sadece düzenleyici boşluklara dayanamaz. Bunun yerine, işlem verimliliği, sermaye verimliliği, küresel dağıtım, bileşilebilirlik veya varlık hizmeti gibi alanlarda geleneksel finansal geçitlerin üstünlüğünü kanıtlamalıdır.

2. Piyasa, HİP Öncesi Varlıklara Neden İhtiyaç Duyuyor?

Piyasanın 2025-2026 yılları boyunca Önceden Halka Açılma (Pre-IPO) ve özel sermaye tokenizasyonuna odaklanması, yapay zeka etrafındaki artan ilgi ile birkaç üst düzey unicorn'un gecikmiş halka açılımları arasında yüksek korelasyon göstermektedir. Ancak daha derin içsel nedenler çok yönlüdür: halka açık piyasalarda kaliteli büyüme varlıklarının arz eksikliği, kripto-natif varlıkların etkisinin azalması, yüksek büyüme hedeflerine katılım talebinin artışı ve borsaların saf kripto platformlarından kapsamlı varlık geçiş noktalarına dönüşme stratejik zorunluluğu.

1) Yüksek kaliteli büyümeye yönelik varlıklar, giderek daha geç halka açılıyor.

Tarihsel olarak, bir IPO, kurumsal sermayeden halka açık sermayeye geçiş yapan büyüme şirketleri için ana bölünme çizgisiydi. Bugün, önde gelen ortaya çıkan AI şirketleri, değerlenme genişlemelerinin çoğunluğunu özel piyasa içinde tamamlar. Bireysel yatırımcılar, IPO sonrası katıldığında, kurumsal yatırımcılar, çalışanlar ve erken yatırımcıların likidite çıkış pencerelerine zaten yaklaşmış olabilirler. Ön-IPO talebinin temel bir nedeni, halka açık ve özel piyasa arasındaki getirilerin tamamen eşitsiz dağılımıdır. Bu, bir zamanlar kripto piyasasında yaygın olan dinamikle paraleldir; yüksek-FDV (Tamamen Yayılmış Değerleme), düşük-float “VC coinleri”, zenginlik etkileri yaratmak için sınırlı ve indirimli IEO’lara ihtiyaç duyardı.

2) IPO penceresi iyileşiyor ve en iyi özel şirketler büyük bir hikâye yoğunluğuna ve likidite çekiciliğine sahip.

OpenAI, SpaceX, Anthropic, xAI, Stripe ve Databricks gibi şirketler güçlü bir hikaye ağırlığına ve likidite çekme yeteneğine sahiptir. Borsalar için bu varlıklar, kullanıcılar için düşük bilişsel engel, yüksek pazar ilgisi, önemli fiyat volatilitesi ve çapraz platform rekabeti potansiyeliyle yeni bir hikaye odaklı varlık döngüsüne hazırlanmıştır.

3) Kripto piyasası doğası gereği yeni varlık tedarikine ihtiyaç duyar.

Altcoin balonu çekildikçe ve yalnızca yeni token ihraçlarına dayanmak işlem aktivitesini sürdürülemiyor, CEX'ler kripto-native varlıkların ötesinde yeni hedefler aramak zorunda. IPO öncesi varlıklar, "geleneksel varlık mantığı" ile "kripto işlem deneyimi"nin kesişim noktasında yer alıyor. Gerçek dünya şirketleri ve büyümeye yönelik hikayelerle destekleniyorlar, ancak düşük engelli, işlem yapılabilir ve küresel olarak dağıtılabilir ürünler haline getirilebiliyorlar.

4) RWA altyapısı artık hisse temelli varlıkları entegre etmeye hazır.

Stablecoin setlementi, zincir içi cüzdanlar, KYC ve coğrafi sınırlama, kripto varlık koruma, oraklar, AMM'ler, zincir içi emir defterleri, sürekli sözleşme risk yönetimi ve çapraz zincir dağıtım gibi özellikler giderek olgunlaştı. Daha önce yüksek ölçüde standartlaşmamış, düşük frekanslı alım satıma sahip ve yasal belgelere yoğun şekilde bağımlı olan özel varlıklar, artık parçalanıp daha geniş küresel dağıtım ağlarına sunulma fırsatı buluyor.

5) İşlem platformları, "kapsamlı varlık hesabı" ağ geçidi için farkındalık kazanmak için rekabet ediyor.

Ön İPO varlıklarının çekiciliği, yalnızca belirli hedeflerde değil, bir paradigma değişikliğini kolaylaştırma yeteneklerinde yer alıyor: kullanıcılar, borsaları sadece "kripto tokenlerin alım satım yapıldığı mekanlar" olarak değil, "küresel yeni ekonomi şirket varlıklarının alım satım kapıları" olarak yeniden değerlendirmeye başlıyor. Cüzdanlar, Launchpad’ler, Kazan ürünleri, varlık yönetimi, türevler ve RWA sektörleri, Pre-IPO etrafında farklı pozisyonlarla merkezileşebilir—bazıları uzun vadeli tahsislere hizmet eder, bazıları spekülatif alım satıma odaklanır, bazıları marka yükseltmeyi teşvik eder, diğerleri ise kullanıcı katılımı ve sermaye korunumunu optimize eder.

Bu nedenle, Önceden Halka Açılma, izole bir RWA dalı değil, varlık sınırlarını genişleten borsalar için kritik bir test sahasıdır. Aynı zamanda özel büyüme varlıkları için dışsal talebi, kripto piyasası içinde yeni varlık tedariki ihtiyacını ve saf kripto kökenli platformların kapsamlı varlık alım satım kapılarına dönüşüm stratejik zorunluluğunu karşılar.

3. Bu Ürünler Neden Şimdi Ortaya Çıkmaktadır?

2025-2026 yılları arasında Önceden İhaleye Giriş (Pre-IPO) tokenizasyonu ve kripto çözümlerinin yoğun şekilde piyasaya sürülmesi, özel varlıkların aniden daha kolay dolaşıma girebilir hale gelmesinden kaynaklanmıyor. Bunun nedeni, alım satım, settlement, muhafaza, risk yönetimi ve uyum yapılandırması alanlarındaki yeteneklerin yavaş yavaş olgunlaşması. Bu durum, daha önce oldukça standartlaştırılmamış özel maruziyetlerin ürün haline getirilip işlem yapılmasına izin veriyor.

1) Zincir üstü finansal altyapı, standart dışı varlıkların dağıtımını ve alım satımını desteklemek için artık yeterlidir. Stablecoin'ler USD cinsinden değerlemeyi ve sınır ötesi ödemeleşmeyi çözmüştür; cüzdanlar küresel kullanıcı geçidi sağlar; zincir üstü emir defterleri, AMM'ler ve CEX eşleştirme motorları ikincil alım satım yetenekleri sunar; KYC, coğrafi sınırlama ve beyaz liste mekanizmaları ise farklı yargı bölgelerinde kullanıcı katılımını sağlamak için temel araçlar sağlar. Bu temel üzerine, önceki zamanlarda yasal belgeler, OTC eşleştirme ve yüksek giriş engellerine dayanan özel varlıklar, artık tokenlar, senetler, fon hisseleri veya sözleşmeler aracılığıyla daha geniş dağıtım ağlarına kesirlenebilir ve sunulabilir.

2) Ürün yapıları, "gerçek hisse senedi transferleri"nden çok katmanlı ekonomik maruziyet paketlemelerine genişledi.

Mevcut piyasa, doğrudan hisse senedi transferlerine yalnızca bağlı kalmamaktadır. Bunun yerine, temel özel varlıkları veya değerleme beklentilerini farklı seviyelerde işlem yapılabilir ürünler haline getirmek için SPV'ler, fonlar, tokenize edilmiş fonlar, izleme sertifikaları, yansıtılmış tokenlar, sabitlenmiş senetler ve sürekli sözleşmeler gibi çeşitli yapıları kullanmaktadır.

Bu, farklı ürünler için önce iki temel sorunun ayırt edilmesi gerektiği anlamına gelir:

-

Özel varlığın yasal olarak çıkarılabilir, aktarılabilir ve dağıtılabilip olmadığı.

-

Söz konusu zincir üzerindeki token, not veya sözleşmenin aslında hangi hakları temsil ettiğini.

Menkul kıymetleri zincir üzerine yerleştirme, doğası itibarıyla düzenleyici kaçış değildir. Gerçek ayrım, tokenin gerçek menkul kıymet haklarını temsil edip etmediğinde, emitten veya temsilcisinden tanınıp tanınmadığında, temel menkul kıymetlerin transfer kısıtlamalarına tabi olup olmadığında, zincir üzerindeki transferlerin zincir dışındaki sahiplik değişikliklerini senkronize olarak tetikleyip tetiklemediğinde ve ürünün sadece bir üçüncü taraf tarafından çıkarılmış sentetik maruziyet olup olmadığındadır.

3) Düzenleyici yön, belirsizlikten sınırların yeniden tanımlanmasına doğru geçiş yapmaktadır.

Kripto Pre-IPO varlıklarının en çok aranan hedefleri şu anda ABD teknoloji şirketleri olduğundan, ürün tasarımı birkaç temel sınıra uymak zorundadır: ABD menkul kıymetler yasası, özel sermaye transferi kısıtlamaları, çıkarıcı şirket iç yönetmelikleri, hissedar kaydı kuralları, SPV hisse transferi düzenlemeleri, güvenlik temelli swap düzenlemeleri ve yatırımcı uygunluk gereksinimleri.

İlgili SEC kamu dosyalarına ve düzenleyici mantığa göre, bir ürün temel olarak menkul kıymet haklarını, menkul kıymet getirisi hakkını veya menkul kıymet fiyatı maruziyetini temsil ediyorsa—ne kadar token, senet, yatırım sözleşmesi veya nakit ile setlendiği türev olarak paketlenmiş olursa olsun—genellikle ilgili menkul kıymet düzenleyici çerçevesi altında analiz edilmesi gerekir.

Son resmi belgeler ve kamu tartışmaları, ABD düzenleyici önceliklerinin, halka açık kalma maliyetlerini düşürmeyi, özel varlıkların bireysel yatırımcılara açılması için uygulanabilir yolları araştırmayı ve tokenize edilmiş menkul kıymetlerin yasal sınırlarını netleştirmeyi içerebileceğini göstermektedir. Bu, düzenleyici odak noktasının Pre-IPO tokenlerinin tamamen serbest bırakılması değil, açıklayıcılık, değerleme ve hesap verebilirlik içeren daha resmi bir ürün sistemi içine büyüme varlıklarını entegre etmek olabileceğini ima etmektedir.

Sonuç olarak, gri pazar Pre-IPO ürünlerinin önceki reliance ettiği "tüketici yatırımcıların başka erişimi yoktur" anlatısı yavaş yavaş zayıflayabilir. Gelecekteki zincir üzerindeki çözümler, sadece düzenleyici boşluklara ve erişim kıtlığına değil, trading verimliliği, küresel likidite, kısa pozisyon kapasitesi, kaldıraç, anlık fiyat belirleme veya sınır ötesi dağıtım gibi somut avantajlarını kanıtlamak zorunda kalacaktır.

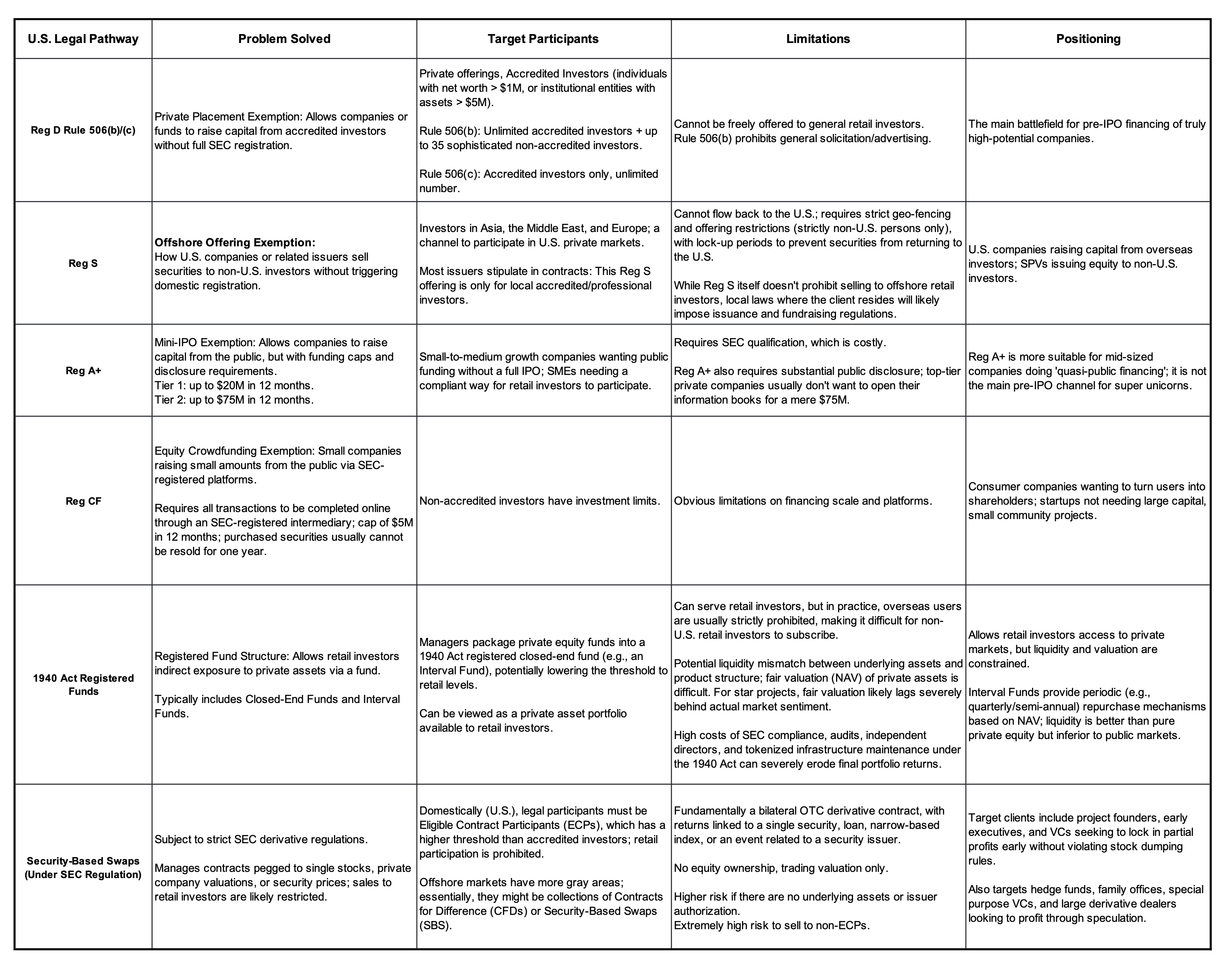

ABD Özel Varlıklarının İhracı ve Alım Satımı İçin Yasal Çerçeve ve Muafiyet Yolları

SEC resmi websitesi ve çevrimiçi kamu kaynakları.

4. Piyasada Gerçekten Hangi Ürünler İşlev Görmektedir?

Piyasadaki mevcut Önceden Halka Açılma (Pre-IPO) ürünlerinin karmaşık görünümleri olabilir, ancak temelde aynı soruyu yanıtlarlar: yüksek giriş engellerine, düşük likiditeye ve sıkı transfer kısıtlamalarına sahip özel varlıkları, bireysel kullanıcıların erişebileceği, platformların dağıtabileceği ve piyasada işlem yapılabilen ürünler haline nasıl getirilecek? Bu ürünler, yatırımcı haklarının gücüne göre beş seviyeye ayrılabilir. Seviye ne kadar yüksekse, gerçek varlık sahipliğine o kadar yakındır; seviye ne kadar düşükse, saf fiyat marjı ve işlem araçlarına o kadar yakındır. Farklı seviyeler, farklı düzenleyici riskler, ticari değerler ve kullanıcı eğitimi yaklaşımlarına karşılık gelir.

1. Seviye: Yayınlayıcı Tarafından Tanınan Gerçek Sermaye

Bu kategori, en net haklara sahiptir ancak en yüksek uygulama zorluğunu içerir. Yayınlayıcı onayı, uyumlu hisse senedi transferleri, yatırımcı nitelik filtresi, menkul kıymet kayıt işlemleri, muhafaza, transfer ajansları, vergi işleme ve sınır ötesi satış düzenlemeleri gerektirir. Geleneksel menkul kıymetler piyasası mantığıyla en yakın uyumu sağlar ve uzun vadeli giriş engellerini yükseltir. Ancak, zincir üzerindeki hisse senedi, menkul kıymet kayıt ve zincir üzerindeki transferlerin yargılar arasında farklı derecelerde yasal tanınması nedeniyle, kısa sürede küresel genişleme oldukça zordur.

2. Kademe: SPV / Fon Hisseleri

Yatırımcılar, hedef şirketteki hisseleri dolaylı olarak tutan bir SPV (Özel Amaçlı Araç) veya fonun haklarına sahiptir. Bu model, hedef şirketin sermaye tablosuna doğrudan girmenin karmaşıklığını azaltır ve geleneksel özel ikincil piyasa uygulamalarıyla uyumlu olur. Ancak kritik riskleri, hedef şirketin hisse veya hakların transferini kabul edip etmediği, SPV hisselerinin transferinin GP, platform veya şirketin onayı gerektirip gerektirmediği ve çıkış yollarının net olup olmadığıdır.

3. Seviye: Tokenleştirilmiş SPV'ler

Bu yapı, geleneksel SPV'leri, fon hisselerini veya ilgili ekonomik hakları daha da blokzincire taşır ve dağıtım ile işlem kolaylığını artırır. Sonuç olarak, çelişki daha da belirgin hale gelir: blokzincirdeki bir tokenin aktarılabilirliği, off-chain hisse, SPV hisseleri veya fon haklarının serbestçe aktarılabilirliğini garanti etmez. Dış katman tokeninin likiditesi ile temel varlık arasında önemli bir uyumsuzluk mevcut olabilir. Bu seviye için kritik soru, temel varlık belgelerinin, muhafaza/rezerv kanıtlarının, sahiplik eşlemesinin ve iade mekanizmalarının yeterince güçlü ve şeffaf olup olmadığıdır.

4. Seviye: Ekonomik Faiz Bağlı Sertifikalar (Bağlı Not / Ayna Token / Sentetik Token)

Bu ürünler genellikle üçüncü taraflar tarafından çıkarılır. Yatırımcılar, hissedar statüsü edinmek yerine, hedef şirketin değerlemesi, IPO sonrası performansı veya ilgili varlık fiyatlarıyla ilişkili ekonomik getiriler elde eder. Avantajları, yapısal esneklik, yüksek çıkarım verimliliği, düşük dağıtım engelleri ve borsalar veya cüzdanlar için kolay entegrasyondur. Ana risk, yatırımcıların çıkarıcıya ait kredi riskini, yapısal vadeli riskleri, fiyat takip risklerini ve tetikleme olaylarıyla ilgili belirsizlikleri taşımalarıdır.

5. Katman: Önceden İhale Edilen Perp / Değerleme Sürekli Sözleşmeler

Bu, nispeten hafif bir yapıdır. Yatırımcılar, hisse teslimi, hissedar hakları veya şirket düzeyindeki talepler olmadan fiyat marjına sahip olur. Bu yapı, özel bir şirketin değerlemesi hakkında görüş belirten traderlar ve yüksek likiditeye, uzun/short ve kaldıraçlı işlem ürünlerini oluşturan borsalar için daha uygundur. Ayrıca, doğrulanabilir olaylara da odaklanabilir (örneğin, bir şirketin belirli bir tarihe kadar İPO yapıp yapmayacağı, ilk gün piyasa değeri bir eşiği aşıp aşmayacağı veya bir finansman turunun değerlemesinin belirli bir aralığa ulaşıp ulaşmayacağı üzerine önceden IPO piyasa tahminleri).

Sürekli sözleşmeler üzerine politika açıklamasında CFTC, perplerin sabit bir sona erme tarihi olmadığını ve temel varlığın spot fiyatıyla göreli uyumu korumak için fonlama oranı mekanizmasına dayandığını belirtti. Perplerin bir varlık tahsil tarihi olmadığından dolayı, referans fiyatı sadece tek bir tahsil noktasında güvenilir olmak zorunda değil; her fonlama oranı aralığında sürekli olarak güvenilir olmalıdır. CFTC'nin Deribit'in sürekli sözleşmeleriyle ilgili açıklayıcı belgesi, temel varlığın derin, aktif ve sürekli spot piyasa ticareti olan dijital bir komodite olduğu Deribit benzeri perp yapılarına sınırlı olduğunu açıkça belirtir. Bu yorum, dijital komoditilerin dışına çıkan varlık sınıflarına uzanmaz.

Bu, Önceden İhale Edilen Perp ürünlerine yönelik çift bir sinyal sunar:

-

Positif: Perp'ler, ürün yapısı olarak düzenleyici tartışma çerçevesine giriyor ve artık sadece yurtdışı gri pazar ürünlerine eşitlenmemelidir.

-

Negatif olarak: Düzenleyiciler, temel varlığın sürekli, derin, gözlemlenebilir ve manipülasyona dirençli bir referans fiyatı olup olmadığına daha büyük önem verecektir.

BTC ve ETH gibi dijital mallar bu gereksinimi nispeten kolay karşılar. Ancak SpaceX, OpenAI ve Anthropic gibi özel şirketlerin hisse senedi değerlemeleri sürekli halka açık fiyat akışlarına sahip değildir. Fiyat belirleme süreçleri, orakller, piyasa yapıcılar, emir defterleri ve parametre tasarımı üzerine yoğunlaşır. Temel varlık, tek bir özel şirketin hisse senedine ekonomik maruziyet ise, bu durum SEC tarafından menkul kıymet temelli risk maruziyetleri veya menkul kıymet temelli takaslar konusunda inceleme tetikleyebilir.

Yani, bir Önceden Halka Açılma Perp’in avantajı, gerçek hisse senedi transferleri, SPV hakları transferleri ve çıkarıcı hissedar kayıtlarıyla ilgili sorunları azaltmasıdır; ancak türevlerin düzenlemesi, piyasa manipülasyonu, yatırımcı uygunluğu ve fiyat referansının güvenilirliği sorunlarını atlamaz.

Bu beş yapısal seviyeye karşılık gelen düzenleyici riskler, ticari değerler ve kullanıcı eğitimi yaklaşımları tamamen farklıdır. Bu nedenle, Önceden İhale Öncesi ürünler tasarlamadan ve listelemeden önce platformlar konumlarını netleştirmelidir:

-

Yatırıma dayalı ürünler şunu yanıtlamalıdır: "Kullanıcılar tam olarak ne tutuyor, kim koruyucu, nasıl çıkıyorlar ve bir şey yanlış giderse kim sorumlu?"

-

İşlem odaklı ürünler şunu yanıtlamalıdır: "Fiyat nereden ortaya çıkar, kaldıraç nasıl sınırlanır, fonlama oranları nasıl hesaplanır ve likidasyon kuralları kullanıcıları nasıl korur?"

Bir platform bu iki anlatıyı karıştırırsa, aynı anda yanlış satışları artırma, uyumluluk sınırlarını bulanıklaştırma ve kullanıcı beklentilerini yanlış hizalama riski taşır.

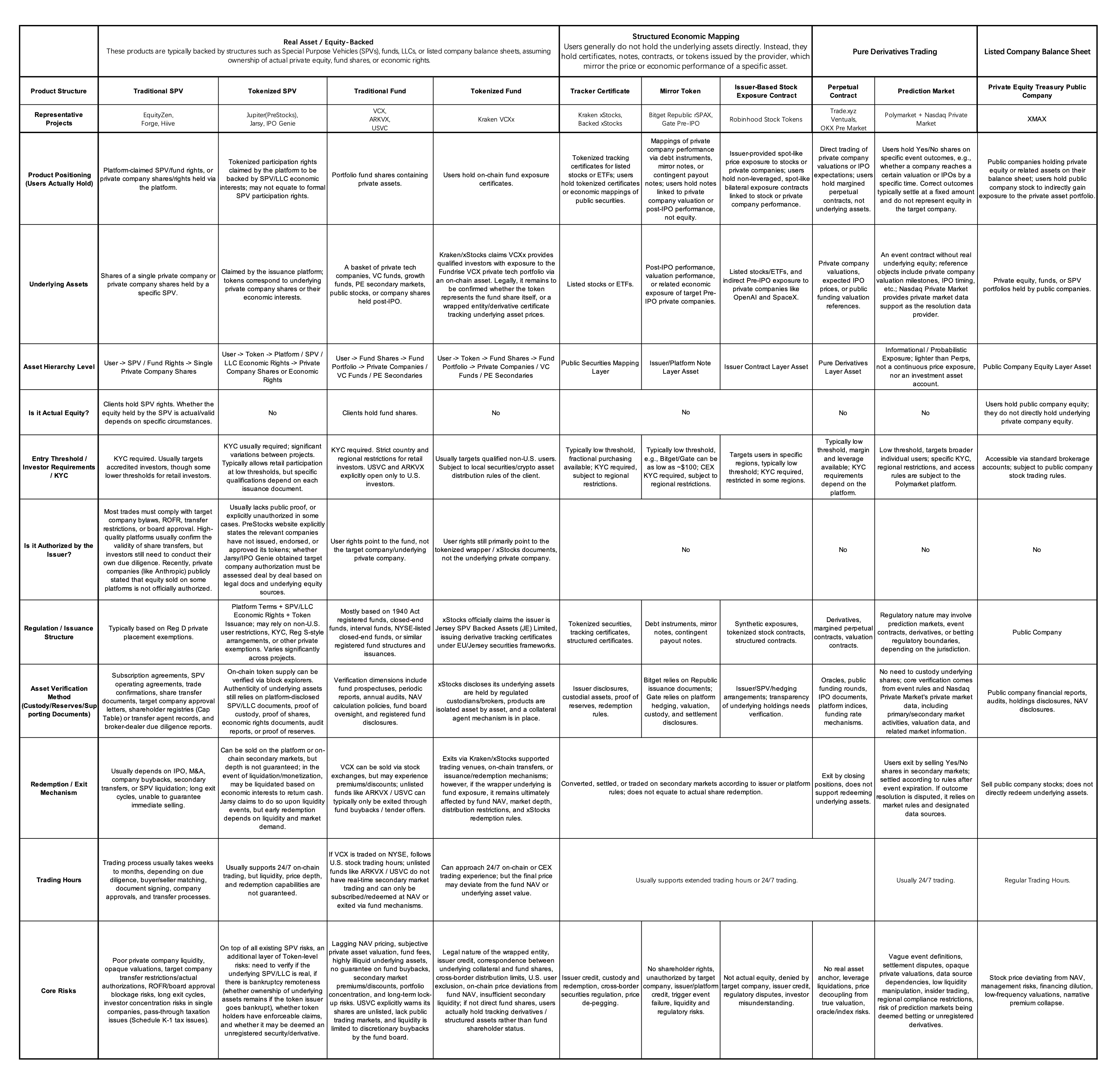

Varlık eşleme mantığına ve belirli ürün yapısına göre aşağıda ayrıntılı bir karşılaştırma sunulmaktadır:

Projenin resmi web siteleri, resmi belgeler ve basın açıklamaları

5. Ana Vaka Çalışmaları

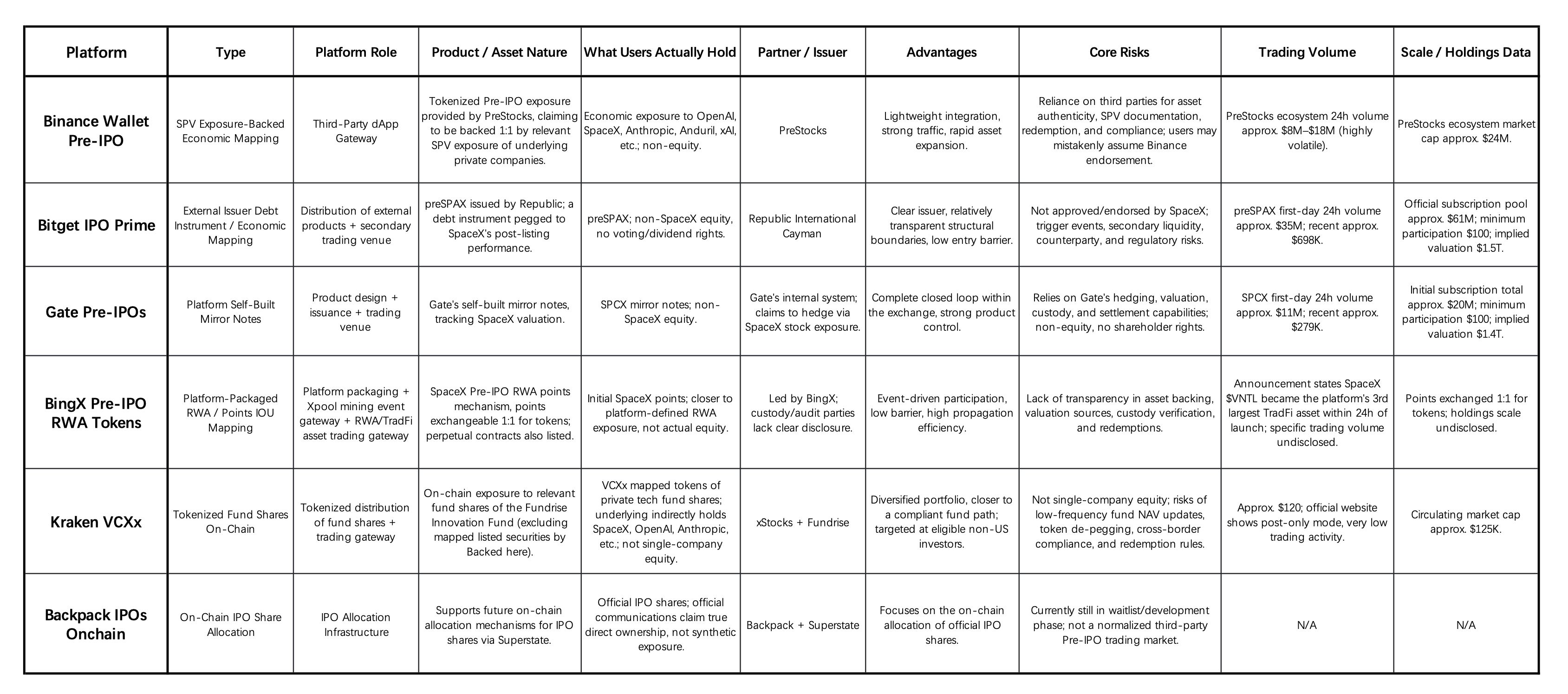

5.1 Kripto Borsaları / Borsa Cüzdanları Üzerindeki Önceden İhale Çözümlerinin Temel Karşılaştırması

Projenin resmi web siteleri, resmi belgeler ve basın açıklamaları

1) Pre-IPO, uzun süre özel kalan kaliteli teknoloji şirketleri ve kripto piyasasındaki yüksek büyüme potansiyelli varlık tedarik eksikliği bağlamında, borsaların varlık tedarikini tamamlamak için yeni bir anlatı kapısı haline gelmektedir. Borsalar ve cüzdanlar, OpenAI, SpaceX, Anthropic, ByteDance ve DeepSeek gibi şirketlere "Pre-IPO Alpha marjı" sunarak düşük engelli giriş noktaları oluşturuyor. Bu durumun önemi, yalnızca yeni işlem araçları eklemekten öteye geçerek, merkezi borsaların (CEX) saf kripto platformlarından kapsamlı varlık alım satım portallarına dönüşümünü kolaylaştırır.

2) Platform katılımı derinliği, sorumluluk sınırlarını tanımlar. Binance Cüzdanı öncelikle bir trafik geçidi olarak işlem yapar ve temel sorumluluklar çoğunlukla PreStocks'ta yer alır. Bitget, Republic'in dışsal emisyon yapısına dayanır ve çoğunlukla dağıtım ve alım satım rollerini üstlenir. Gate ve BingX, kendi inşa ettikleri veya kendi paketledikleri çözümlere yönelmektedir ve değerlemeleri, varlık destekleri, muhafaza, hedging ve settlement konularında daha büyük bir açıklama yükü taşımaktadır. Kraken VCXx, fon hisselerinin tokenizasyonunu hedeflemektedir, Backpack ise zincir üzerindeki IPO tahsisleri için altyapı geliştirme aşamasındadır.

3) Çoğu ürün, gerçek hisse senedi yerine ekonomik performans eşlemesini temsil eder. Backpack'ın resmi iletişimlerinde gerçek IPO hisselerinin gelecekte sağlanma potansiyeline vurgu yapmasının yanı sıra, mevcut CEX ile ilgili ürünler çoğunlukla SPV maruziyeti, borç araçları, ayna senetleri, puanlar/ödeme vaatleri veya fon hissesi eşlemeleri sunar. Bu ürünler genellikle kullanıcılara oy hakkı, temettü hakkı veya doğrudan hissedar hakları vermez.

4) Sektör hâlâ trafik testi aşamasındadır ve kurumsal düzeyde derinliğe sahip değildir. Bitget ve Gate ilk başta yüksek işlem heyecanı gösterdi, ancak sonraki likidite ve sürekli işlem hacimleri henüz kanıtlanmamıştır. Kraken VCXx daha düşük ölçek ve aktiviteye sahiptir; BingX ve Backpack ise tam karşılaştırılabilir verilere sahip değildir. Genel olarak, bu ürünler şu anda kullanıcı zihin payını yakalamaya ve varlık yeniliği denemelerine odaklanmaktadır. Uyumluluk çerçeveleri, varlık doğrulama, teminat kanıtı, iade mekanizmaları ve ikincil likidite konularındaki sınırlamalar nedeniyle önemli kurumsal sermaye muhtemelen yan tarafta kalmaya devam edecektir.

5) Uzun vadeli fırsat, Önceden İhaleye Hazır RWAs'ları temel altyapı olarak kurmakta yatmaktadır. Gelecekteki rekabet sadece "en çok trend olan varlıkları kim listeler?" sorusu etrafında dönmeyecek, aynı zamanda varlık doğrulama, çıkarıcı yetkilendirme, teminat kanıtı, değerleme mekanizmaları, KYC/yeterli yatırımcı taraması, iade settlements ve ikincil likidite yönetimi konularında güçlü yetenekler kurmak üzerine odaklanacaktır. Bu alanda uzun vadeli değer yakalamak için CEX'ler, hikaye odaklı varlık geçitlerinden, doğrulanabilir, işlem yapılabilir ve yönetilebilir önceden ihaleye hazır varlık altyapılarına dönüşmelidir.

5.2 Trade.xyz Çözümü Detayları

XYZ'nin IPOP'ları (Ön-İPO Sürekli Sözleşmeleri), hedef şirketlerin beklenen listeleme fiyatı veya değerlemesine dayalı, USDC ile nakit olarak çözümlenen sürekli sözleşmelerdir. Teknolojik olarak, sipariş eşleştirme, fonlama oranları, likidasyonlar ve ADL (Otomatik Azaltma), HyperCore tarafından yönetilirken, XYZ, oraklar, gösterge fiyatları ve dış fiyatlar gibi fiyatlandırma bileşenleri için sorumludur.

İşlem başlatıldığında her IPOP'un ilk referans fiyatı vardır. Resmi belgelere göre, bu ilk fiyat şu anda piyasanın beklenen IPO aralığı, özel değerlemeler, medya raporları, ikincil piyasa fiyatları ve beklenen ihraç fiyatlarına dayalı sentezlenmiş bir yargıdır. İhraç sonrası, Perp fiyatı uzun ve kısa pozisyon işlemlerine dayanarak belirlenir. Dış piyasa fiyatları olmadan, Trade XYZ'nin oracle'ı içsel bir mekanizmaya dayanır: emir defterinden alım ve satım baskısı dengesizliğini hesaplar ve ardından sürekli zamanlı bir EMA (Üssel Hareketli Ortalama) kullanarak fiyatı adım adım ayarlar. Oracle, her 3 saniyede bir güncellenir, ancak mevcut fiyat ile hedef fiyat arasındaki mesafenin yalnızca bir kısmını hareket ettirir. Daha büyük bir zaman sabiti, fiyatı manipüle etmeyi zorlaştırır ancak aynı zamanda tepki vermesini de yavaşlatır.

Genel olarak, bir Ön İhale varlığının listelenmesinden önce, sözleşmenin gölge fiyatı, emir defteri + likidite + uzun/short kuvvetleri + fonlama oranları + piyasa beklentileri tarafından birlikte oluşturulur.

İPO sonrası, Trade XYZ, Ön-İPO sözleşmesini standart bir dış fiyatlı sürekli sözleşme haline getireceğini belirtiyor. Şirket listelenmeyi başaramazsa, settlement, IPOP varlığının yaşam döngüsü boyunca hesaplanan TWAP (Zaman-Ağırlıklı Ortalama Fiyat) temelinde gerçekleşebilir (tüm işlem süresi, tam yaşam süresi veya 60 günlük bir pencere boyunca zaman-ağırlıklı ortalama fiyatı hesaplayarak). Aynı zamanda, Trade XYZ bu sözleşmelerin hisse senedi, IPO tahsisi veya tokenize edilmiş hisse olmadığını açıkça belirtiyor; bu sözleşmeler hiçbir mülkiyet, oy hakkı veya temettü hakkı sağlamıyor.

Trade.xyz'nin önemi, yalnızca popüler varlıkları listelemekle sınırlı değildir; dış piyasalar kapalı olduğunda "fiyat belirleme nereden geliyor?" sorununu çözmek için tam bir Geleneksel Finans (TradFi) Perp parametre sistemi kullanır. Mekanizmaları, emir defterinden veri çıkaran oracle, hedef fiyatlara yavaş yakınsama, zaman sabitleri, güvenlik valfleri, fiyat bantları, fonlama oranının ölçeklendirilmesi ve ADL'yi içerir. S&P Dow Jones'un Trade.xyz'e S&P 500 endeksini yetkilendirmesi, "yetkili veri + zincir üstü perpler" kombinasyonunun geleneksel endeks kurumları tarafından zaten test edildiğini göstermektedir.

Spot tabanlı Pre-IPO ürünlerine kıyasla, Pre-IPO Perps üç ana avantaj sunar:

-

Kısa Pozisyon Mekanizmaları ve İki Yönlü Likidite: Gerçek öncü IPO hisseleri oldukça likidite eksikliğine sahiptir ve fiziksel spot piyasada "menkul kıymet kiralama" piyasası neredeyse yoktur. Bu, düzenlenmiş spot tokenizasyon kanalları gelişse bile yatırımcıların çoğunlukla yalnızca uzun pozisyon yapılarıyla karşı karşıya kalacağı anlamına gelir. Perp'ler, fonlama oranı mekanizmaları aracılığıyla spot kiralamanın fiziksel kısıtlamalarını atlar ve yüksek likidite eksikliğine sahip öncü IPO hedefleri için (örn. SpaceX, Anthropic, OpenAI) kısa pozisyon ve koruma araçları sağlar.

-

Kaldıraç ve Sermaye Verimliliği Sınırları: Düzenli ABD spot piyasaları genellikle katı perakende kaldıraç sınırları ile karşı karşıya kalır. Türev DEX'lerde veya CEX'lerdeki Perp'ler daha yüksek sermaye verimliliği sunabilir, ancak geleneksel uyumluluk çerçeveleri altında böyle bir kaldıraç maruziyeti kısa vadede perakende yatırımcılar için yaygın olarak mevcut olmayabilir.

-

Sınır Ötesi Spot Teslimat ve Emisyon Hisselerinin Transferinde Süreçleri Kolaylaştırma: ABD piyasası tokenleştirilmiş menkul kıymetleri araştırdıkça, bu ürünler menkul kıymetler yasaları, broker KYC ve sınır ötesi satış kısıtlamaları nedeniyle kısıtlı kalır. Ön İPO Perp'ler temel hisseleri teslim etmez veya hedef şirketin hissedar kaydına girmez. Bu, SPV transferleri, ROFR (İlk Satış Hakkı), emisyon onayı ve sınır ötesi hisse transferleriyle ilgili sürece objektif olarak azalma sağlar. Ancak düzenleyici risk tamamen ortadan kalkmaz. Son CFTC açıklamaları, Perp'lere yönelik düzenleyici odaklanmanın, referans fiyatların güvenilirliği, manipülasyona karşı hassasiyeti, marjin yeterliliği ve müşteri varlık koruması ile temel varlığın tek bir şirket hissesine maruz kalma durumunda SEC ortak incelemesi gerekip gerekmediği yönünde kayacağını göstermektedir.

Doğal olarak, HİSSE ÖNCESİ Perp ürünlerinin de birkaç önemli riski vardır:

1) Fiyat belirleme, öncelikle oraklar, piyasa yapıcıları ve parametre tasarımı üzerine dayanır; bu da düşük likidite sırasında sipariş temelli manipülasyona karşı hassas hale getirir.

2) Açık Pozisyon (OI) sınırları, sözleşme fiyat bantları, fonlama oranları ve ADL, gerçek işlem deneyimini etkileyecektir.

3) Hisse transferi çatışmaları olmasa da, türevler, menkul kıymete dayalı takaslar, piyasa manipülasyonu ve uygunlukla ilgili düzenlemeleri tetikleyebilirler.

4) Önceden İhale Edilen Perp fiyatları, uzun süreler boyunca duygu ve erişim premiumlarını yansıtabilir ve hedef şirketin gerçek değerlemesi olarak görülmemelidir.

Trade.xyz'nin değeri, Önceden İhale Değerlendirmeleri için sürekli işlem ve iki yönlü ifade mekanizmaları sağlamada yer alır. Ancak uyumluluk anlatımı, "şirketin listeden önceki hisselerini erken satın almak" yerine "hisse olmayan, nakit setleme, değerleme beklentisi işlem aracı" olarak daha iyi sınırlanabilir. Bu ürünlerin gelecekte kurumsallaşması için temel odak, yalnızca daha fazla popüler varlık listelemekten ibaret olmamalıdır; aynı zamanda fiyat kaynaklarının, risk parametrelerinin, piyasa gözetim mekanizmalarının ve müşteri koruma sistemlerinin düzenleyici denetimleri karşılayabileceğini göstermelidir.

Aynı anda, piyasada birçok ürün SPV'ler, ekonomik hisse hakları, ayna token'lar veya bağlı senetlerle yakından uyum sağlamaya çalışıyor. Buradaki kritik soru, "fiyatın nasıl işlem gördüğü" sorusundan aşırı "altta yatan şirketin bu hisse düzenlemelerini tanııp tanımadığı" sorusuna genişliyor. Tam olarak bu nedenle Anthropic'in açıklaması ayrı bir tartışma gerektiriyor.

6. Yayınlayıcı Tutumlarından Yapısal Riskler ve Fırsatlar: Anthropic'in Açıklamasından Platform Stratejilerine

May 2026'da Anthropic, şirket hisselerinin yetkisiz satışları ve yatırım dolandırıcılıkları hakkında açıklamasını güncelledi. Şirket, hem yaygın hem de tercihli hisselerin transfer kısıtlamalarına tabi olduğunu vurguladı. Kurul onayı olmadan Anthropic hisselerindeki hisselerin veya ekonomik çıkarların transferi, şirketin hissedar kaydında tanınmayacaktır. Başka bir deyişle, bir alıcı sermaye sağlasa bile Anthropic, onu mutlaka bir hissedar olarak tanımaz.

Anthropic'in açıklaması, Özel Amaçlı Araçların (SPV'ler) Anthropic hisselerini tutamayacağını da belirtti. Anthropic hisselerinin bir SPV'ye transferi, transfer kısıtlamaları altında geçersiz sayılabilir. Geçmiş veya gelecekteki Anthropic finansman turlarına SPV'ler aracılığıyla katılmaya yönelik teklifler, açıklamada açıkça yasaklanmıştır.

Daha net bir şekilde, bir SPV'nin veya yapılandırılmış senedin temel ekonomik değeri Anthropic hisse senedi menfaatlerinden türetiliyorsa ve şirketin transfer kısıtlamalarını atlamaya çalışıyorsa, bu düzenleme şirket tarafından tanınmama riski taşır.

Bu tür ifadeler, Önceden İhale Öncesi ürünlerine doğrudan etki eder: çıkarıcılar, yetkisiz hisse senedi transferlerine açıkça karşı çıktığında, SPV'ler, tokenize edilmiş SPV'ler, ayna token'lar ve bağlantılı senetler gibi yapılar, şirket iç tüzükleri, transfer kısıtlamaları, hissedar kayıtları ve yatırımcı yanlış temsili sorunlarıyla çatışabilir. Riskler özellikle "gerçek hisse senedine yakın" olarak pazarlanan ancak çıkarıcı onayı veya hak aktarımının geçerliliğini kanıtlayamayan ürünlerde özellikle yüksektir.

Buna karşılık, tamamen nakit veya stablecoin ile sonuçlanan Önceden İhale Edilen Perp'ler yapısal olarak daha hafiftir. Temel hisseleri tutmayı iddia etmezler, hissedar hakları sunmazlar ve hedef şirketin hissedar kaydına girmezler. Bu nedenle, bir emittenin hisse transferi kısıtlamalarıyla doğrudan etkilenme olasılığı nispeten düşüktür.

Doğal olarak, bu, Perps'lerin risksiz bir yapı olduğu anlamına gelmez. Bu, "hisse transferinin geçerliliği" riskini "türevler uyumluluğu, fiyatlandırma kaynakları, oracle mekanizmaları, kaldıraçlı likidasyonlar, piyasa manipülasyonu ve yatırımcı uygunluğu" yönüne kaydırır. Verimliliği öncelikli olan offshore borsalar için, Pre-IPO Perps, hisse senedi yerine geçici ürünler olarak daha iyi anlaşılmalıdır.

Bu nedenle, Önceden Halka Açım tekliflerini başlatmadan önce ticaret platformları önce temel amacını netleştirmelidir: ticaret piyasası mı kuruyorlar, yoksa bir varlık hesabı mı?

-

Bir fiyat belirleme işlem platformu olarak konumlandırılırsa: Ürün odak noktası likidite, fiyat kaynakları, kaldıraç, likidasyon, fonlama oranları, risk açıklaması ve piyasa manipülasyonunun önlenmesi olmalıdır. Ürünler Perp, sentetik endeksler, nakit setleme sözleşmeleri veya tahmini marjlar olabilir. Ancak platformlar kullanıcıları açıkça bilgilendirmelidir: Bunlar hisse senedi değildir, hissedarlık statüsü sağlamaz ve temel şirket hissesi sunmaz.

-

Uygun bir değer yatırımı platformu olarak konumlandırılırsa: Due diligence odak noktası, temel varlıkların doğruluğuna, SPV/fon/nota yapılarına, çıkarıcı kredisine, muhafaza düzenlemelerine, hak belgelerine, çıkış mekanizmalarına, uygun satış jürisdiksiyonlarına ve yatırımcı uygunluğuna kaymalıdır. Bu senaryoda, platformlar yalnızca işlem hacmini takip etmemeli; varlık dağıtımına ve yatırımcı korumasına daha güçlü sorumluluklar üstlenmelidir.

Elbette, bazı işlem platformları aynı anda her iki yolu da ilerletebilir. Yatırım odaklı Önceden Halka Açılma spot, bono, fon veya SPV ürünlerini LaunchPad, Cüzdan, Kazanın, Varlık Yönetimi veya RWA modüllerinde sunabilirken, aynı zamanda türev modüllerinde Önceden Halka Açılma Perp’lerini de sunarak kullanıcıların halka açık olmayan şirketlerin değerlemesi beklentilerini işlemesine izin verebilir.

Ancak pratik uygulamada, karışık ürün anlatımlarıyla ilgili sorunlar ortaya çıkabilir. İşlem odaklı ürünler "erken gerçek hisse senedi alımı" olarak pazarlanırsa, yanlış satış ve düzenleyici denetim riskleri artar. Tersine, yatırım odaklı ürünler aşırı şekilde işlem odaklı hale gelirse, uzun vadeli özel sermaye varlıkları kısa vadeli, duyguya dayalı işlem araçlarına dönüşebilir.

7. Yatırımcılar İçin Yapısal Fırsatlar

VC'ler için kripto Pre-IPO çözümlerindeki fırsatlar, birkaç popüler şirkete maruz kalma ile sınırlı olmamalıdır. Uzun vadeli avantajları oluşturma olasılığı daha yüksek olan fırsatlar, bu değer zincirini destekleyen altyapıda yer almaktadır. Bu altyapı ekosistemi, sermaye verimliliği, fiyat tespiti ve likiditeye odaklanan bir kategori ile uyumluluk, güven, varlık sahipliği ve çıkış yollarına odaklanan başka bir kategoriye ayrılmaktadır.

7.1 İşlem Odaklı Altyapı: Fiyat Belirleme, Kaldıraç ve Likidite Üzerindeki Temel Hizmetler

Bu yol, fiziksel varlık haklarının teslimiyle ilgili karmaşıklıkları kaçınır. Temelini, geleneksel Önceden Halka Açılma spot piyasasının sorunlarını çözmek için kripto-natif türevler ve tahmin piyasaları oluşturur—yani kısa pozisyon alamama, kaldıraç eksikliği ve parçalanmış likidite. İş modeli, işlem hacmi, volatilite, piyasa yapıcılık derinliği ve likidite ağı etkilerine büyük ölçüde dayanır.

-

Perp DEX'ler / Tahmin Piyasaları / Uygulama Zincirleri ve Ekosistemler: Hyperliquid gibi platformlarla temsil edilen Perp DEX ekosistemi, hala dar uygulama ve altyapı fırsatları sunmaktadır. Ayrıca, farklılaşmış likidite, risk yönetimi veya varlık genişletme yetenekleri sunan yeni rakiplere de dikkat edilmelidir.

-

RWA Perp Risk Yönetim Sistemleri: Hisse senetleri, endeksler, emtialar ve Pre-IPO'lar gibi kripto olmayan temel varlıklar için marjin, likidasyon, otomatik kaldıraç, fiyat bandları ve anormallik işleme sistemlerini destekler.

-

Oraküller ve Fiyat Belirleme Ağları: Özel ikincil işlemler, finansman turu değerlemeleri, broker teklifleri, zincir üstü emir defterleri, market maker teklifleri ve dış piyasa fiyatlarını entegre etme.

-

Pazar Yapıcı ve Çoklu Pazar Korumalı Hedging Araçları: Pazar yapıcıların zincir içi sözleşmeler, OTC hisse senedi, halka açık piyasa temsilleri ve ilgili endeksler arasında riskleri yönetmesine yardımcı olan araçlar.

-

Fonlama Oranı ve Risk Parametreleri Motorları: Geleneksel ve özel varlıklar için özel olarak tasarlanmış fonlama oranları mekanizmalarını, fiyat bantlarını, kaldıraç sınırlarını ve pozisyon sınırlarını yeniden tasarlıyoruz.

-

İşlem Gözetimi ve Piyasa Manipülasyonu Önleme: Düşük likiditeye sahip varlıklarda yıkıcı işlem, fiyat manipülasyonu, oracle saldırıları ve anormal kaldıraç davranışlarının tespiti.

CFTC'nin sürekli sözleşmeler için düzenleyici yol hakkında yaptığı ek açıklamalar sonrası, RWA Perps için gelecekteki altyapı fırsatları, "satılabilir mi" sorusundan "kurumlar ve düzenleyiciler tarafından kabul edilebilir mi" sorusuna doğru genişleyebilir. Bu, uygun marjin sistemlerini, müşteri varlıklarının ayrıştırılmasını, risk açıklamalarını, sınır ötesi FBOT (Yabancı Ticaret Kurulu) erişimini, referans fiyat yönetimi, manipülasyon izleme, gerçek zamanlı marjin, likidasyon ve ADL açıklamalarını, ayrıca düzenleyici incelemesi için uyarlanmış parametre değişikliği denetim sistemlerini içerir. Piyasa, 24/7 türev piyasalarına giren TradFi kurumlarının uyumluluk ihtiyaçlarını karşılamak için daha fazla altyapı gerektirecektir.

7.2 Yatırıma Yönelik Altyapı: Varlıklar İçin Uygun İhraç, Hak Devri ve Çıkışlar

Bu alan, geleneksel finansal varlıkların dijitalleştirilmesi yolunu izlemektedir. SEC tarafından yürütülen kamu tartışmaları, özel varlık değerlemesi, yönetim, açıklayıcılık ve bireysel yatırımcı koruması üzerine odaklanmaya devam ettikçe, bu sektör büyük bir temizlik geçirecek ve güçlü olanlarla zayıf olanlar ayrılacaktır. İş modeli, AUM, varlık dağıtım hacmi ve varlık hizmet ücretleri ile sürdürülmektedir. Ana odak noktaları arasında uyumluluk avantajları, varlık edinme kapasiteleri, emitten ilişkiler ağı ve kurumsal müşteri güveni yer almaktadır.

-

Uygun Yayın Altyapısı: Uyumluluk çerçeveleri üzerinden özel ihracat, özel hisse senedi varlıklarının tokenleştirilmesi, Alternatif İşlem Sistemleri (ATS), yatırımcı onayı ve sınır ötesi satış düzenlemeleri.

-

SPV / Fon Yönetimi: Token çıkarma süreçlerine dahil SPV'ler için kurulum, yönetim, muhasebe, vergi, denetim, yatırımcı kayıtları, getiri dağıtımı ve likidasyon.

-

Transfer Ajansı ve Sermaye Tabloları: Menkul kıymet kaydı, transfer onayları, hissedar kayıtları, hisse transferleri için GP onayı ve çıkarıcı izin yönetimi.

-

Sahiplik ve Sahiplik Kanıtı: Çevrimdışı hisse, senet veya fon hisseleri ile çevrimiçi tokenlar arasında haritalama, denetim ve onay.

-

Özel Varlık Değerlemesi ve Açıklama: Finansman turu verileri, ikincil piyasa işlemleri, fon NAV, indirimler/premiumlar, kilitlenmeler ve çıkış yolları hakkında açıklamalar.

-

Çıkış ve Setlement Hizmetleri: İPO sonrası kilitlenmeler, ikincil transferler, teklif teklifleri, hisse alımları, fon iadeleri ve stablecoin/fiat setlementi.

Uzun vadede, en dikkat çekici oyuncuların muhtemelen hem alım satım hem de varlık hesabı yeteneklerine sahip olacak. Cüzdan arayüzü, kritik bir geçit görevi görür: spot varlıkları, fonları, notları ve SPV tokenlarını barındırabilir, aynı zamanda kullanıcıların gerçek kimliklerini bağlamak için bir KYC kanalı olarak da işlev görür. Aynı zamanda Perp'ler, DEX'ler, kira ve getiri ürünlerine bağlanabilir ve Pre-IPO tokenlarının likiditesini ve bileşilebilirliğini daha da artırır.

Bu nedenle, borsaların ve cüzdanların çoklu varlık genişlemesini sağlamaya yardımcı olan ara yazılım, piyasa tarafından izlenmeye devam edecektir. Bu, uyumluluk soyutlama katmanlarını, çoklu varlık riski görünümlerini, birleşik varlık raporlamasını, vergi ve değerleme sistemlerini, özel varlık bilgi ifşası modüllerini ve farklı yargı bölgelerine göre uyarlanmış ürün erişim kontrollerini içerir.

8. Sonuçlar ve Trend Tahminleri

Eğer düzenlenmiş ABD TradFi pazarı, büyüme varlıklarına daha fazla sıradan yatırımcının erişimini yukarıdan aşağıya yeniden açmaya başlarsa, kripto ürünlerinin sadece "düzenlemeleri atlamak/düzenlemelerden faydalanmak" üzerine dayanmadığını kanıtlamalıdır. 24/7 erişim, düşük giriş engelleri, küresel likidite, kısa pozisyon mekanizmaları, kaldıraç, anlık fiyat keşfi, bileşiklik veya daha verimli sınır ötesi dağıtım gibi üstünlükleri göstermelidir.

Mart 2026'da SEC, özel piyasalar üzerine bir masa turu düzenledi ve odak noktası değerleme, yönetim ve "sorumlu perakendecilik" oldu. Açılış konuşmasında Komisyoner Atkins, riskin kendisinin sıradan yatırımcıları sürekli olarak dışlamak için geçerli bir neden olmadığını, ancak erişimin genişletilmesinin yatırımcı koruma, değerleme yönetimi ve uygun koruma önlemleriyle eş zamanlı olarak ilerlemesi gerektiğini belirtti. Resmi açıklamalara göre, ABD düzenleyici tartışmalarının odak noktası, perakende yatırımcıların özel piyasalara engelsiz girişine izin vermekten ziyade, güçlü yönetim, açıklayıcılık ve değerleme çerçeveleriyle donatılmış ürün düzenlemeleri aracılığıyla katılım yollarını genişletmektedir.

Sadece tokenize edilmiş menkul kıymet ve kanal işletmeleri için uzun vadeli avantajlar, resmi geleneksel altyapı tarafından sıkıştırılacaktır. NYSE, Nasdaq, broker-dealer’lar, ATS, kayıtlı fonlar ve özel piyasa platformları sistematik olarak resmi erişim noktaları sağlamaya başlarsa, birçok yetkisiz yansıma senedi, zayıf açıklanan SPV tokenları ve “pseudo-ekuiti” ürünlerinin erişim premium’ları muhtemelen düşecektir.

Ancak bu, piyasada yeni talep ve iş fırsatları olmadığını anlamına gelmez. Uygun bir spot piyasası, sermaye verimliliği, iki yönlü işlem, küresel erişim ve 24/7 fiyat belirleme konularında spekülatif sermayenin ihtiyaçlarını tam olarak karşılayamayabilir. Perp'ler için bağımsız ekolojik niş muhtemelen korunacaktır. Aslında, gelecekte daha güvenilir resmi spot fiyatların ve kayıtlı piyasa referanslarının ortaya çıkması nedeniyle piyasa kapasiteleri genişleyebilir ve risk yönetimi zorluğu azalabilir.

Ön İhale tokenlarının sonraki gelişimi, zorunlu olarak tek hatlı bir sıfır toplamlı oyun olmayacaktır. Daha olası olan, platformların konumlarına, kullanıcı demografilerine ve düzenleyici yeteneklerine dayalı olarak çok hatlı ürün matrisleri geliştirmesidir.

-

Bir yol, işlem odaklı likidite pazarıdır: Platformlar fiyat belirleme, kaldıraç, uzun/short yetenekleri ve 24/7 işlem imkânı sağlar. Kullanıcılar, listelenmemiş şirketlerin değerleme beklentilerini işlemektedir. Bu yön, sürekli sözleşmeler (Perps), tahmin pazarı olay sözleşmeleri, sentetik maruziyetler, ayna token’lar ve endeksli ürünler için en uygunudur. Temel rekabet avantajı, "gerçek hisse senedini temsil edip etmediği" değil, fiyat mekanizmalarında, likiditede, risk parametrelerinde, likidasyon kurallarında ve genel işlem deneyimindedir.

-

Diğer yol, yatırım odaklı varlık hesabıdır: Platformlar, gerçek özel varlıklara daha yakın hisse senedi taşıyan, uyumlu ihracat, muhafaza, açıklayıcılık ve çıkış yolları sunar. Kullanıcılar uzun vadeli varlık maruziyetleri satın alıyor. Bu yön, SPV'ler, fonlar, tokenleştirilmiş fonlar, uyumlu senetler ve yayıncı tarafından yetkilendirilmiş ürünler için en uygunudur. Temel rekabet avantajı, işlem teşvikinde değil, varlık otantikliğinde, hak belgelenmesinde, muhafaza kanıtında, değerleme açıklamasında ve nihai çıkış mekanizmalarındadır.

Daha gerçekçi bir senaryo, üst düzey borsaların yalnızca bir tek yola sınırlı kalmayacağını gösterir. Bu borsalar, Cüzdan, Launchpad, Kazanın, Varlık Yönetimi veya RWA modüllerinde yatırım odaklı Pre-IPO ürünlerini sorunsuz şekilde sunabilirken, aynı anda türevler, DEX veya profesyonel işlem bölgelerinde Pre-IPO Perp’ler, tahmin piyasaları ve sentetik maruziyetleri de piyasaya sürebilir. Bu durum, farklı risk tercihlerine sahip kullanıcıların aynı ekosistem içinde tahsis, işlem ve koruma yapmasını sağlar.

Gerçek risk, platformların aynı anda her iki yolu izlemesinde değil, bu iki hikayenin karıştırılmasında yatıyor. İşlem odaklı ürünler, "erken gerçek hisse senedi satın alma" olarak sunulursa, bu kolayca yanlış satış ve düzenleyici tepkilere yol açar. Yatırım odaklı ürünler aşırı finansalleştirilirse, uzun vadeli özel sermaye varlıkları, kısa vadeli ve duyguya dayalı işlem araçlarına dönüşebilir.

Bu nedenle, gelecekte başarı şansı en yüksek olan oyuncular, yalnızca alım satım veya varlık hesaplarına odaklananlar değil, bu iki sistemi açıkça sınıflandırmayı başarabilen platformlardır.

Bir taraftan, işlem ürünlerinin doğasını "hisse senedi olmayan, saf fiyat marjı" olarak açıkça ifade etmelidirler. Diğer taraftan, varlık ürünlerini, "kullanıcının aslında neye sahip olduğu, nasıl çıkışı gerçekleştireceği ve sorunlar ortaya çıktığında nereye başvurulacağı" gibi unsurları açıkça tanımlayarak güçlendirmelidirler. Borsaların gerçek uzun vadeli değeri, daha fazla Önceden İhale Öncesi hedefi daha hızlı listelemeye yönelik rekabetle değil; işlemi, varlıkları, risk yönetimi, açıklamayı ve kullanıcı eğitimiyle tek, tutarlı bir ürün mimarisine entegre etme şekilleriyle belirlenecektir.

KuCoin Ventures Hakkında

KuCoin Ventures, 40 milyondan fazla kullanıcıya 200'den fazla ülke ve bölgede hizmet veren, güvence üzerine kurulan önde gelen küresel kripto platformu KuCoin Borsa'nın önde gelen yatırım koludur. KuCoin Ventures, Web 3.0 dönemiyle birlikte en çarpıcı kripto ve blok zinciri projelerine yatırım yapmayı hedefler ve derin analizlerle küresel kaynaklarla kripto ve Web 3.0 geliştiricilerine hem finansal hem de stratejik destek sunar. Topluluk dostu ve araştırmaya dayalı bir yatırımcı olarak, KuCoin Ventures, portföy projeleriyle Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi odaklı olarak tüm yaşam döngüsü boyunca yakından çalışır.

Sorumluluk Reddi Bu genel piyasa bilgisi, üçüncü taraf, ticari veya sponsor kaynaklardan olabilir ve yasal, uyum, finansal veya yatırım tavsiyesi, teklif, teşvik veya garanti değildir. Bunun doğruluğu, tamamlanmışlığı veya güvenilirliği hakkında açık veya zımni herhangi bir temsilde veya garanti vermiyoruz ve bunun sonucunda ortaya çıkan kayıplar için sorumluluk reddediyoruz. Yatırımlar/alışverişler risklidir; geçmiş performans, gelecekteki sonuçları garanti etmez. Kullanıcılar araştırma yapmalı, dikkatli bir şekilde değerlendirme yapmalı ve tam sorumluluğu üstlenmelidir. Gerekirse profesyonel yasal, vergi veya finansal danışmanlara danışın.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.