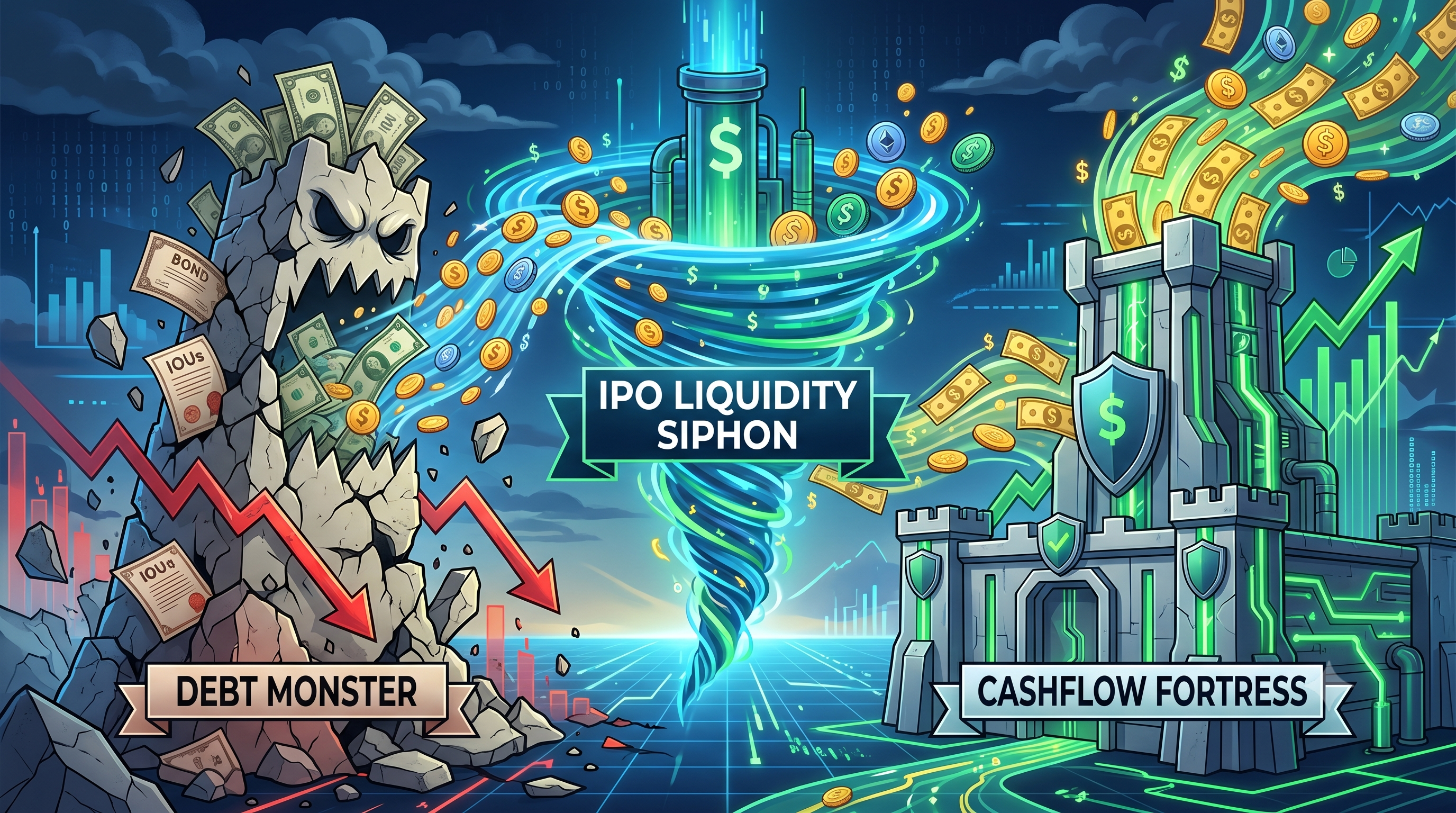

Borç Canavarı mı, Nakit Akışı Kalesi mi: 3,5 trilyon dolarlık İPÖ likidite sifonu altında önce kim çöker (MicroStrategy & Bitmine)

2026/06/11 17:32:00

2026 yılında kripto para şirket hazinesi manzarası, 3,5 trilyon dolarlık ilk halka açılım likidite sifonu ile karşı karşıya kalıyor. SpaceX, OpenAI ve Anthropic’in yakın zamanda gerçekleştireceği halka açılımlar, mevcut piyasa likiditesini çekerek kripto hazinelerine tarihi bir baskı uyguluyor. Bir tarafta, 845.256 bitcoin rezervini finanse etmek için dönüştürülebilir borçlara büyük ölçüde bağımlı olan "Borç Canavarı" MicroStrategy (MSTR) bulunuyor. Diğer tarafta, 5,5 milyon ethereum tutarındaki büyük rezervinden elde ettiği staking getirileriyle piyasa düşüşlerine direnen "Nakit Akışı Kalesi" Bitmine Immersion Technologies (BMNR) yer alıyor. Kurumsal sermaye, dijital varlıklardan bu devasa ilk halka açılımlara doğru agresif bir şekilde dönerken, her iki hazine modeli de test ediliyor. Bu devasa makroekonomik sıkışma altında kim ilk çöker? Bu makale, 2026 yılındaki sürekli likidite akışına rağmen sert borç yükleri ile organik staking getirilerini karşılaştırarak, bu iki devin zayıf noktalarını inceliyor.

💡 İpuçları: Kripto para dünyasına yeni misiniz? KuCoin'in Bilgi Bankası size başlamak için gerekli olan her şeyi sunuyor.

Ana Çıkarımlar

-

$3,5 trilyon likidite sızıntısı: SpaceX, OpenAI ve Anthropic'in tarihte görülmemiş mega IPO'ları, 2026 ortalarında kripto piyasalarından sermaye çekiyor.

-

Borç Canavarı (MicroStrategy): 845.000 BTC'den fazla tutan MSTR, 6,7 milyar dolarlık dönüştürülebilir borç yükü ve minimum işletme gelirlerine karşı 15,5 milyar dolarlık tercihli hisse senedi yükü nedeniyle büyük yapısal riskle karşı karşıyadır.

-

Cashflow Fortress (Bitmine): BMNR, 5,5 milyon ETH'yi kontrol ediyor ve Amerika'da üretilen Validator Ağı (MAVAN) ile yıllık yaklaşık 230 milyon ila 297 milyon dolarlık staking nakit akışı oluşturuyor.

-

Karar: MicroStrategy, uzun süreli likidite darlığında sabit borç ve temettü yükümlülükleri nedeniyle sürekli dış sermaye veya varlık satışlarına ihtiyaç duyduğu için yapısal olarak ilk olarak çökebilir.

-

Pazar Görünümü: Kurumsal sermayenin kripto varlıklara dönüşü, büyük ölçekli mega-IPO dalgasının 2026 sonunda tamamlanmasından sonra beklenmektedir.

MicroStrategy, Uzun Süren Likidite Çekimi Altında İlk Olarak Çöktü

MicroStrategy, 3,5 trilyon dolarlık IPO likidite siphonu altında Bitmine'e göre yapısal bir çöküşe çok daha karşı hassastır, çünkü borç ağırlıklı bilançosunda organik kripto getirisi yoktur. MicroStrategy, 845.256 bitcoin (BTC) hazinesini temel olarak dönüştürülebilir borç ve tercihli hisse senedi ihraçları yoluyla finanse eden bir "Borç Canavarı" olarak işlemektedir. Dış sermaye kurulduğunda şiddetli bir likidite darlığında, MicroStrategy’ın minimum yazılım gelirleri, devasa yükümlülüklerini karşılayamaz. Bununla birlikte, Bitmine, Ethereum (ETH) rezervlerini stake ederek sürekli ve organik gelir elde eden bir "Nakit Akışı Kalesi" olarak işlemektedir ve temel varlıklarını satmadan maliyetlerini karşılayabilir.

Bu iki kurumsal model arasındaki temel fark, makroekonomik likidite azalması sırasında açıkça ortaya çıkar. 2026 finansal ortamı, sermaye maliyetinin aşırı yüksekliği ve kurumsal odakların değişmesiyle karakterizedir. Büyük halka açılımlar, piyasanın "risk-alan" sermayesini çektiğinde, varlık fiyatları düşer. MicroStrategy için, Bitcoin'in fiyatı düştüğünde, net varlık değeri (NAV) premiumu daralır ve yeni borç raisede için temel mekanizması kesilir. Şirket, Q1 2026'da sadece 124,3 milyon dolar gelir sağlayan eski yazılım işini, 6,7 milyar dolarlık borç ve 15,5 milyar dolarlık tercihli hisse senedini desteklemek için kullanmak zorundadır.

Öte yandan, Bitmine Immersion Technologies (BMNR), dijital varlıklarını aktif olarak gelir elde etmek için kullanıyor. 5,5 milyon ETH tutarak ve bunun %85'inden fazlasını MAVAN platformu aracılığıyla stake ederek, Bitmine yıllık 297 milyon dolarlık stake geliri üretiyor. Bu yerel nakit akışı, geçici fiyat düşüşlerine karşı bir tampon sağlıyor. Bitmine, bu getiriyi operasyonları finanse etmek, temettü ödemek veya daha fazla varlık biriktirmek için kullanabilirken, MicroStrategy son zamanlarda tercihli hisse senedi temettü yükümlülüklerini karşılamak için sadece 32 BTC'yi 2,5 milyon dolar karşılığında satmak zorunda kaldı—bu, "asla satma" felsefesindeki açık bir çatlak. Bu nedenle, likidite sifonu devam ederse, MicroStrategy'in katı borç yapısı, Bitmine'in gelir üreten kalesi çok önce kırılacaktır.

$3,5T'lik İPO Likidite Çekimi Açıklanıyor

2026 yılında gerçekleşecek 3,5 trilyon dolarlık ilk halka açılım dalgası, kripto para sektöründen likiditeyi agresif bir şekilde çekerek kaldıraçlı tahvilleri tehdit ediyor. SpaceX (değeri yaklaşık 1,75 trilyon dolar), OpenAI (852 milyar dolar) ve Anthropic (965 milyar dolar) gibi devasa ilk halka açılımları tarafından desteklenen bu süreç, kurumsal ve bireysel yatırımcıların kripto varlıklarını satarak sermayelerini nesiller boyu süren teknoloji hisselerine yönlendirmesine neden oluyor. Bu büyük sermaye dönüşümü, likidite boşluğu yaratıyor, dijital varlık fiyatlarını baskı altında tutuyor ve MicroStrategy ile Bitmine gibi şirketlerin önceki yıllarda relies ettiği ucuz dış sermayeyi kesiyor.

Bu IPO sifonu, 2026 ortalarının yüksek faiz oranları ortamında sıfır toplamlı bir oyun olarak işlev görür. 2020–2021 yıllarındaki sıfır faiz oranları döneminden farklı olarak, marjin kredisi bugün oldukça pahalıdır. Sonuç olarak, fon yöneticileri satın alma güçlerini yapay olarak artıramaz; SpaceX ve OpenAI yatırımlarını finanse etmek için var olan yüksek beta'lı varlıkları—bitcoin, ethereum ve kripto proxy hisselerini—fiziksel olarak satmak zorundadırlar. Bu dinamik, Mayıs ve Haziran 2026 boyunca büyük ABD Spot Bitcoin ETF'lerinden milyarlarca dolarlık sürekli net çıkışlara neden olmuştur.

3,5 trilyon dolarlık piyasa değeri, Nasdaq ve NYSE'e yaklaşırken, kripto şirket hazinesi üzerindeki etkiler ciddi. MicroStrategy gibi sürekli sermaye toplama üzerine kurulmuş bir şirket, birdenbire Wall Street'in cüzdanının kapandığını fark ediyor. Yörüngedeki veri merkezleri ve yapay genel zekâ etrafındaki "FOMO" (Kaçırma Korkusu), dijital kıtlık hikayesini gölgede bıraktı. Bu devasa hisse senedi halka arzları tamamlanana ve kilitli sermaye emilene kadar, kripto para piyasası alım yönünde momentum açlığı ile karşı karşıya kalacak ve değer kaybeden dijital teminatla desteklenen milyarlarca dolar borç taşıyan herhangi bir firmaya aşırı baskı uygulayacaktır.

MicroStrategy’nin temel zayıflığı, dış borç ve hisse senedi piyasalarına büyük ölçüde bağımlı olmasıdır ve makroekonomik likidite kaybolduğunda son derece kırılgan hale gelir. Şirket, temelde bir yazılım sağlayıcısından, 6,7 milyar dolarlık dönüştürülebilir borç ve 15,5 milyar dolarlık tercihli hisse senediyle finanse edilen 64 milyar dolarlık dijital hazinesiyle birlikte kaldırmalı bir Bitcoin ETF’ye dönüşmüştür. IPO likidite akışı bitcoin fiyatlarını düşürdüğünde, MicroStrategy’nin teminatı küçülürken sabit finansal yükü değişmeden kalır ve bu da şirketin iflasını tehdit eden dengesiz bir durum yaratır.

Bu borç temelli model, bitcoin'in yükseldiği, MSTR hissesinin premium ile işlem gördüğü ve şirketin daha fazla bitcoin almak için daha fazla borç çıkardığı sürekli bir "finansal flywheel" üzerine tamamen dayanır. Ancak 3,5 trilyon dolarlık IPO dalgası bu flywheel'i kırdı. Yatırımcılar, MSTR hisselerini satarak uzay ve AI hikayelerine yöneldi. 2026 yılının başlarında, MicroStrategy hisseleri tepe seviyelerinden önemli ölçüde düştü ve şirketin net varlık değeri premiumu sıkışmaya başladı.

Bu stratejinin tehlikesi, bitcoin’in kendisinden kaynaklanan tamamen organik nakit akışının olmamasıdır. Bitcoin, getiri sağlamayan bir varlıktır ve 845.256 BTC tutmak tam olarak sıfır operasyonel gelir üretir. Dönüştürülebilir senetlerine faiz ödemek ve tercihli hisseleri için yıllık 1,7 milyar dolarlık temettü yükümlülüklerini karşılamak için MicroStrategy, geleneksel yazılım işini kullanmalı, daha fazla hisse çıkarmalı ya da bitcoin’lerini satmalıdır. Yazılım işi bu görev için çok küçük kalır. Sonuç olarak, sermaye piyasalarında herhangi bir uzun süreli kesinti, şirketin bir marjin çağrısı bekleyen “Borç Canavarı” olarak tanınmasını doğrular.

Düşen Bitcoin Fiyatları Arasında İnanılmaz Borç Yükü

MicroStrategy’nin 6,7 milyar dolarlık dönüştürülebilir borç yığını, bitcoin’in hangi fiyatta işlem gördüğünden bağımsız olarak bu borçların hizmet edilmesi ve nihayetinde ödenmesi ya da dönüştürülmesi zorunluluğu nedeniyle varoluşsal bir tehdittir. İPO likidite sifonu, bitcoin’i MicroStrategy’nin ortalama satın alma fiyatına (son tranşlara göre 66.384 ile 75.537 dolar arasında dalgalanmaktadır) yaklaştırırken, şirketin bilançosu negatif bölgeye doğru ilerlemektedir. Şirket, yükümlülüklerini yönetmek için Mayıs 2026’da %8 indirimle 1,5 milyar dolarlık bir borç geri alımı yapmak zorunda kalmıştı.

26 Mayıs 2026 haftası boyunca, MicroStrategy'nin tercihli hisse dağıtımlarını finanse etmek için 32 bitcoin'i 2,5 milyon dolar karşılığında sattığı dönemde yatırımcılar için en endişe verici sinyal ortaya çıktı. Dolar tutarı, toplam rezervleriyle karşılaştırıldığında önemsiz olsa da, felsefi etkisi büyük. Michael Saylor, markayı mutlak bir "HODL" (Canınıza Kıyamayarak Tutun) prensibi üzerine kurdu. Teminat olarak kritik varlıkları temettü yükümlülüklerini karşılamak için satmak, yazılım gelirlerinin yetersiz olduğunu ve borç yükümlülüklerinin hazne yönetimini belirlediğini açıkça doğrular.

Bitcoin, kritik 66.000 dolar destek seviyesini aşarsa ve Sıhhi Uzay ve OpenAI'ye doğru olan sermaye kaçışı nedeniyle baskı altında kalırsa, derecelendirme kurumları MicroStrategy'nin kredisi üzerinde daha da düşüş yapabilir. S&P Global Ratings, dönüştürülebilir borç vade到期 nedeniyle şirketin kredisine çöp seviyesi vermişti. MSTR'nin hisse senedi primi yok olursa, yeni hisse senedi çıkarımı yapamaz. Sabit ve sabit borçlar karşısında değer kaybeden bir varlık tutulmak zorunda kalır.

Q1 2026 Uyarı İşareti

MicroStrategy, 2026 yılının ilk çeyreği için 12,5 milyar dolarlık devasa bir net zarar açıkladığında, borçla finanse edilmiş bir hazinenin fiyat volatilitesi üzerindeki yıkıcı etkisi ortaya çıktı. Bu devasa açık, Bitcoin varlıklarında 14,46 milyar dolarlık gerçeklenmemiş değer düşüşü tarafından neredeyse tamamen tetiklendi. Bu gelir raporu, MicroStrategy’nin finansal durumunun kısa vadeli piyasa duygununa tamamen bağlı olduğunu kanıtlıyor ve bu durum, daha geniş piyasa likidite azalması sırasında şirketin son derece istikrarsız bir varlık haline geldiğini gösteriyor.

Kayıp kağıt üzerinde "gerçekleşmemiş" olsa da, şirketin hareket kabiliyetini ciddi şekilde etkiler. 12,5 milyar dolarlık bir kayıp, geleneksel kurumsal yatırımcıları ve kredi derecelendirme ajanslarını korkutur ve gelecekteki herhangi bir borç çıkarımının maliyetini artırır. Tam olarak aynı çeyrekte, çekirdek yazılım analitik işi sadece 124,3 milyon dolar gelir generate etti. Bu fark korkutucu: şirketin operasyonel temeli, dijital varlıklarının volatilitesine kıyasla neredeyse yuvarlama hatası düzeyinde.

Bu finansal yapı hata için hiçbir alan bırakmıyor. Wall Street analistleri, MSTR'nin küçük işletim geliri tabanının dengelerdeki riskleri aktif olarak artırdığını giderek daha çok vurguluyor. 3,5 trilyon dolarlık IPO dalgası, Bitcoin'i 12 ila 18 ay boyunca bastırmaya devam ederse, MicroStrategy, temettü ve faiz ödemeleri için USD rezervlerini (Mayıs sonunda 871 milyon dolara ulaştı) tüketecek. Fiat rezervleri bittiğinde, "Borç Canavarı", Bitcoin hazinesinin büyük ölçekli likidasyonuna başlamak zorunda kalacak ve bu da daha geniş bir piyasa çöküşüne yol açabilir.

Bitmine (BMNR): "Nakit Akışı Kalesi"nin Dayanıklılığı

Bitmine Immersion Technologies (BMNR), 2026 likidite sızıntısını atlatmak için treasury'sinden organik olarak büyük nakit akışları ürettiğinden çok daha iyi bir şekilde donanımlı. Bitmine, geleneksel bitcoin madenciliğinden dünya lideri Ethereum treasury şirketi olmaya geçerek 5,5 milyon ETH (küresel arzın neredeyse %4,6'sı) biriktirdi. Ethereum, Kanıt-Katılma altında getiri sağlayan bir varlık olduğundan, Bitmine "Nakit Akışı Kalesi" olarak faaliyet gösteriyor ve makroekonomik fırtınayı atlatmak için iç sermaye üretiyor.

MicroStrategy'nin pasif bitcoin'lerinin aksine, Bitmine'in dijital varlıkları aktif şekilde çalışıyor. Şirket, kurumsal kalitede MAVAN (Made-In-America VAlidator Network) platformu aracılığıyla yaklaşık 4,72 milyon ETH'yi stake etti. Bu stratejik dağıtım, %3 civarında verimlerle yıllık yaklaşık 230 milyon ila 297 milyon dolarlık stake geliri üretiyor. Bu organik, öngörülebilir nakit akışı, şirket hazinesi paradigmalarını temelden değiştiriyor. Ethereum'un $3,5T ilk halka açılım likidite çekimi nedeniyle drastic bir şekilde düşmesi durumunda bile, Bitmine her gün büyük miktarda yeni ETH tokeni toplamaya devam ediyor.

Bu istikrarlı gelir akışı, güçlü bir savunma mekanizması sağlar. MicroStrategy, kış dönemi sırasında giderleri karşılamak için borç toplamak veya varlıklarını satmak zorunda kalırken, Bitmine, operasyonel maliyetleri karşılamak, tercihli temettüleri finanse etmek ve altyapıya yeniden yatırım yapmak için yeni oluşturulan stake getirisinin bir kısmını kolayca likiditeye dönüştürebilir. Şirketin 13,1 milyar dolarlık kripto ve nakit portföyü, stratejik AI şirketlerindeki stake'lerin yanı sıra yüzlerce milyon dolarlık saf nakit rezervlerini içerir. Bu çeşitlendirilmiş, getiri sağlayan model, temel varlıklarını bozmadan ciddi piyasa şoklarını emebilen bir finansal kalesi olarak işlev görür.

Staking Getirisi Bir Hayatta Kalma Mekanizması Olarak

Bitmine’in ethereum rezervleri tarafından oluşturulan sürekli staking getirisi, 3,5 trilyon dolarlık IPO likidite sızıntısına karşı en son kurtulma mekanizmasıdır. Sermaye kaçışı getiri sağlamayan varlıkları kuruturken, Bitmine’in MAVAN platformu sonsuz para basma motoru olarak işlev görür. Yıllık yaklaşık 230 milyon ila 297 milyon dolarlık yerel token ödülleri kazanarak, Bitmine, rakiplerini tehdit eden kredi piyasası donmalarından koruyan kendini sürdüren bir finansal koruma duvarına sahiptir.

Bu getiri üretimi, 2026 pazar ortamında kritik öneme sahiptir. SpaceX ve OpenAI, bireysel ve kurumsal dolarları çekerken, hisse senedi piyasaları para toplamaya ihtiyaç duyan şirketleri cezalandırır. Bitmine, varlıkları içsel olarak temettü ödüyor olduğu için acil olarak hisseleri seyrelten dönüştürülebilir borç çıkarmaya ihtiyaç duymaz. 4,72 milyon ETH’nin stakingi üzerindeki %2,9 ile %3 arası getiri, Bitmine’in her hafta binlerce yeni ETH jetonu almasını sağlar.

Ayrıca, Bitmine’in staking altyapısı, yazılım-as-a-hizmet (SaaS) benzeri ikincil bir gelir akışı yaratan üçüncü taraf kurumsal yatırımcılara hizmet vermektedir. 2026 yılında düzenleyici netlik arttıkça, Bitmine kurumsal staking talebini yakalamak için mükemmel bir konumda bulunmaktadır. Bu operasyonel gerçeklik, Ethereum’un fiat fiyatı bir ay içinde %27 düşse bile (Mayıs 2026'da olduğu gibi), Bitmine’in gerçek token sayısı ve fonksiyonel gelirinin büyümeye devam ettiğini göstermektedir, bu da kalesinin duvarlarını güçlendirmektedir.

Kaledeki Zayıflıklar: Artan Finansal Kayıplar

Üstün nakit akışı mekaniklerine rağmen, Bitmine ebedi değil ve son zamanlardaki artan finansal kayıpları, likidite darlığında agresif ölçeklendirmenin risklerini vurgulamaktadır. Bitmine, 2026 yılının ikinci çeyreği için yaklaşık 3,82 milyar dolarlık net kayıp bildirdi; bu kayıp, Ethereum'un ABD Doları'na karşı değer kaybı tarafından büyük ölçüde tetiklendi. Ayrıca, şirket sermaye toplamak için son zamanlarda %9,50 oranında çok fazla hisse değeri düşüren A Serisi Sürekli Tercihli Hisse Senedi teklifinde bulundu; bu da hatta nakit akışı kaleminin bazen pahalı dış kurtarımlara ihtiyaç duyabileceğini kanıtlamaktadır.

3,82 milyar dolarlık ikinci çeyrek kaybı, kritik bir zayıflığı vurguluyor: staking getirileri ETH cinsinden ödeniyor, bu da şirketin nakit ihtiyacının en yüksek olduğu anda bu gelirin fiat değeri azalıyor. 2026 yılının başlarında geniş kripto para piyasasındaki düşüş sırasında, Ethereum, Bitcoin’e kıyasla önemli ölçüde daha düşük performans gösterdi. 5,5 milyon ETH’lik stoklarının değeri düşerken, Bitmine’in bilançosu büyük bir darbe aldı. Şirketin geleneksel operasyonlardan elde ettiği çeyreklik gelir sadece 11,04 milyon dolar oldu; bu da temel iş boyutu ile devasa kripto maruziyeti arasında bir uyumsuzluğu ortaya koydu.

Ayrıca, Haziran 2026'da %9,50 öncelikli hisse senedi olarak 3.000.000 hisse çıkarılma kararı, piyasa tarafından sert bir şekilde cezalandırıldı ve BMNR hisse fiyatı tek bir günde %10'un üzerinde düştü. Yüksek maliyetli sonsuz bir menkul kıymet eklemek, Bitmine'in hâlâ ambisyonlu "5%'lik Alşimi" hedefini (tüm ETH'nin %5'ini sahip olmayı amaçlayan) finanse etmek için Wall Street'e hâlâ büyük ölçüde bağımlı olduğunu göstermektedir. Eğer IPO likidite sifonu hisse değerlemelerini baskılamaya devam ederse, %9,50 temettü ödemeleri Bitmine'in nakit rezervlerini ciddi şekilde zorlayacak ve ETH stake etme işlemini iptal edip ETH satmak zorunda kalmasına neden olabilir.

Karşılaştırmalı Analiz: Borç Hizmeti ile Varlık Getirisi

İki modeli doğrudan karşılaştırdığınızda, Bitmine'in varlık getirisi modeli, uzun süreli sermaye kuraklığında MicroStrategy'in borç hizmeti modelini matematiksel olarak aşar. 3,5 trilyon dolarlık IPO likidite sifonu altında hayatta kalmayı belirleyen temel metrik, kaçınılmaz nakit çıkışlarının organik nakit girdilerine oranıdır. MicroStrategy, kasanından neredeyse sıfır organik girdiyle büyük, kaçınılmaz nakit çıkışları (borç faizi ve tercihli temettüler) yaşar. Bitmine, çıkışlarını karşılamak için dinamik olarak ayarlanabilen büyük organik girdilerden (stake ödülleri) yararlanır.

Bu farklılığı göstermek için, her iki şirketin orta 2026'daki temel bilanço yapılarını inceleyebiliriz.

| Metrik | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| Temel Varlık | 845.256 bitcoin (BTC) | 5,5 milyon ethereum (ETH) |

| Varlık Getirisi Stratejisi | Getiri sağlamayan (Boşta Bekleyen Rezerv) | Kilitlendi (~85% aktif) |

| Organik Kripto Getirisi | $0 | Yıllık ~230M - 297M USD |

| Birinci Risk | 6,7 milyar dolarlık dönüştürülebilir borç vadesi | ETH Fiyat Düşüşü |

| Son Sermaye Hareketi | Bölümler için 32 BTC satıldı | %9,50 Öncelikli Hisse Senedi Verildi |

Bu tablo, "Borç Canavarı'nın" neden daha kırılgan olduğunu açıkça göstermektedir. MicroStrategy'nin işletme değeri, net kaldıraç artırma stratejisiyle yapay olarak desteklenmektedir. Müzik durduğunda ve Wall Street, MSTR hisselerini premium ile almaya durduğunda, borç hâlâ fiat para birimiyle ödenmek zorundadır.

Bitmine, tersine, dijital emlak tutma şirketine daha yakın bir iş modeliyle çalışır. Varlıkları "kira" üretir. Temel emlakın (Ethereum) değeri, büyük halka açılışlar nedeniyle piyasa likiditesi azalmasına rağmen düşebilir, ancak kiracı (Ethereum ağı) kirasını güvenilir bir şekilde ödemeye devam eder. Bu nedenle, her iki hisse senedi de 2026 likidite daralması sırasında ciddi fiyat düşüşlerine uğrasa da, MicroStrategy'nin alacaklılarını karşılamak için zorunlu likidasyona uğrama gerçek bir riski vardır, Bitmine ise sadece fiat cinsinden kazançlarının azalacağı bir dönemle karşı karşıyadır.

2026 kripto piyasasının dalgalı sularında dolaşmak, esnek stratejiler ve üst düzey likiditeye erişim gerektirir. MicroStrategy'un Bitcoin maksimalist vizyonuna uyuyorsanız ya da Bitmine'in getiri üreten Ethereum stratejisini tercih ediyorsanız, bu volatil dalgalanmalarla işlem yapmak modern yatırımcılar için vazgeçilmezdir. KuCoin, derin likidite, gelişmiş grafik araçları ve yüzlerce dijital varlığa erişim sunarak bu dinamik ekosisteme eşsiz bir kapı sunar. Kurumsal devlerin yan taraftan mücadele etmesini izlerken, portföyünüzü aktif olarak hedge etmeyi neden yapmayasınız? KuCoin'in staking özelliklerini, marjin işlemi ve gerçek zamanlı piyasa analizlerini kullanarak kendi dijital nakit akış kalesini kurabilir ve diğer yerlerde büyük IPO'lar sermaye çekirken bile gelişebilirsiniz. Milyonlarca küresel kullanıcının yeni makroekonomik gerçekliğe uyum sağladığına bugün katılmak için hemen katılın.

Sonuç

2026 yılında 3,5 trilyon dolarlık IPO likidite sızıntısı, kripto para sektörünün en büyük kurumsal kasa birimlerinin yapısal bütünlüğünü sertçe test ediyor. SpaceX ve OpenAI gibi teknoloji devlerinin büyük halka açık teklifleri, piyasadan risk sermayesini agresif bir şekilde çektiğinde, MicroStrategy ve Bitmine Immersion Technologies ciddi finansal zorluklarla karşı karşıya kalıyor. Ancak analizimiz, sürekli dış borç finansmanına ve getiri sağlamayan bir varlığa (Bitcoin) tamamen bağımlı olan “Borç Canavarı” MicroStrategy’nin uzun süreli baskı altında ilk çökeceğini gösteriyor.

Buna karşılık, Bitmine’in “Nakit Akışı Kalesi” doğası itibarıyla daha dirençlidir. 5,5 milyon ethereum’luk stokunu kullanarak yıllık yaklaşık 300 milyon dolarlık organik staking geliri oluşturan Bitmine, operasyonlarını kendi iç kaynaklarıyla finanse edebilir ve temel varlıklarını zedelemeden makroekonomik fırtınayı atlatır. Her iki şirket de yakın zamanda milyarlarca dolarlık kâr kayıpları yaşamış ve savunma finansal hamleler yapmış olsa da, getiri üretimi nihai kalkandır. Sonuç olarak, 2026’daki devasa İHŞ dalgası geçene ve kurumsal likidite dijital varlıklara geri dönene kadar, nakit akışı—sadece varlık biriktirmek değil—kripto devlerinden hangilerinin hayatta kalacağını belirleyecektir.

SSS

$3,5T IPO Likidite Sifonu tam olarak nedir?

$3,5 trilyonluk İPO likidite çekimi, 2026 ortalarında SpaceX, OpenAI ve Anthropic gibi birçok beklenen teknoloji şirketinin İlk Kamu Teklifi yapmasıyla gerçekleşen makroekonomik bir olaydır. Bu şirketlerin toplam değeri $3,5 trilyonu aştığı için kurumsal ve bireysel yatırımcılar, bu yeni İPO'lara girmek için gerekli nakiti toplamak amacıyla kripto paralar gibi diğer yüksek riskli varlıkları satıyor. Bu büyük sermaye dönüşümü, kripto piyasasından likiditeyi çekerek geniş çaplı fiyat düşüşlerine neden oluyor.

MicroStrategy, Haziran 2026'da bitcoin neden sattı?

MicroStrategy, Haziran 2026'nın başlarında tercihli hisse senedi teminat dağıtımlarını finanse etmek amacıyla 32 bitcoin sattı. Bu olay, şirketin kurucusu Michael Saylor'ın geçmişte katı bir "asla satma" felsefesi benimsediği için büyük bir önem taşıdı. Satış, MicroStrategy'nin geleneksel yazılım gelirlerinin mali yükümlülüklerini karşılayamadığını ve yatırımcılarını memnun etmek için temel hazinesinin küçük bir kısmını sıvılaştırmak zorunda kaldığını piyasaya işaret etti.

Bitmine, ethereum tutarlarından nasıl para kazanır?

Bitmine, "staking" adı verilen bir süreçle gelir elde eder. Şirket, 5,5 milyon ethereum jetonunu tutar ve bunların %85'inden fazlasını özgün MAVAN platformunu kullanarak Ethereum ağına stake eder. Blok zinciri ağını güvence altına almak için katkıda bulunma karşılığında Bitmine, yeni basılmış ETH biçiminde ödüller kazanır. Bu süreç, orta 2026 getirilerine göre şirket için yıllık gelir olarak tahmini 230 milyon ila 297 milyon dolar üretir gibi bir yüksek getirili tasarruf hesabı gibi çalışır.

Dönüşebilir borç senedi nedir ve kripto şirketleri için neden risklidir?

Dönüşebilir borç senedi, bir şirketin faizle geri ödemek zorunda olduğu kısa vadeli bir kredidir, ancak kredi verene daha sonra bu borcu şirket hisselerine dönüştürme seçeneği sunar. MicroStrategy gibi kripto şirketleri için bu, borç alınan fiat para birimini yüksek volatiliteye sahip dijital varlıklara yatırmak için kullandıkları için oldukça risklidir. Dijital varlığın değeri çökerse, şirket hâlâ orijinal fiat borç miktarını ödemek zorundadır ve bu da olgunlaşan senetleri ödemek için yeni fonlar toplayamazsa iflasa yol açabilir.

2026'daki mega-IPO'lar sonrası kripto para piyasası iyileşecekmis?

Piyasa analistleri, kripto para piyasasının mega IPO dalgası sona erdiğinde iyileşeceğini geniş çapta tahmin ediyor. Şu anki fiyat baskısı, blok zinciri teknolojisinde temel bir eksiklikten ziyade sermaye mevcudiyetinin mekanik bir sorunu. IPO'lar tamamen piyasaya sürüldüğünde ve işlem hacmi normalleştiğinde, kilitli sermaye emilecek ve aşırı kurumsal likidite, bitcoin ve ethereum dahil olmak üzere indirimli "risk-alım" varlıklara geri akacak, bu süreçte kurumsal kasa portföylerinin de istikrar kazanması bekleniyor.

Dikkat: Bu makale bilgilendirme amaçlıdır ve finansal veya yatırım tavsiyesi oluşturmaz. Kripto para yatırımları önemli riskler taşır. İşlem yapmadan önce her zaman kendi araştırmanızı yapın.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.