Base Zincirinde LFI Nedir? Nasıl Onchain Getiri İçin ABD Emlak Vergi Teminatlarını Tokenleştirir

2026/05/19 10:33:01

Giriş

ABD mülk vergi haciz pazarı, her yıl yaklaşık 21 milyar dolarlık gecikmiş vergi borçları üretiyor; ancak bireysel yatırımcılar, il düzeyindeki açık artırmalar, kağıt işleri engelleri ve genellikle her haciz için 10.000 doları aşan minimum sermaye gereksinimleri nedeniyle tarihsel olarak bu piyasadan dışlanmış durumda. LFI bunu değiştiriyor. LFI, ABD il mülk vergi hacizlerini tokenleştiren, cüzdanı olan herkesin kurumsal alıcılar ve özel fonlar tarafından monopolize edilmiş gelir akışlarına erişmesini sağlayan bir Base chain RWA (gerçek dünya varlığı) protokolüdür.

2026 yılının Mayıs ortaları itibarıyla, LFI'nin FDV'si 24 saatlik %23'ten fazla bir kazançla 27 milyon doların üstüne çıktı — bu, Base'in hızla büyüyen RWA sektöründe öne çıkan hareketlerden biri haline geldi. Bu makale, LFI'nin ne yaptığını, vergi ipotek tokenizasyon modelinin nasıl çalıştığını, asgari ve maksimum senaryoları ve yatırımcıların katılmadan önce değerlendirmesi gereken riskleri açıklıyor.

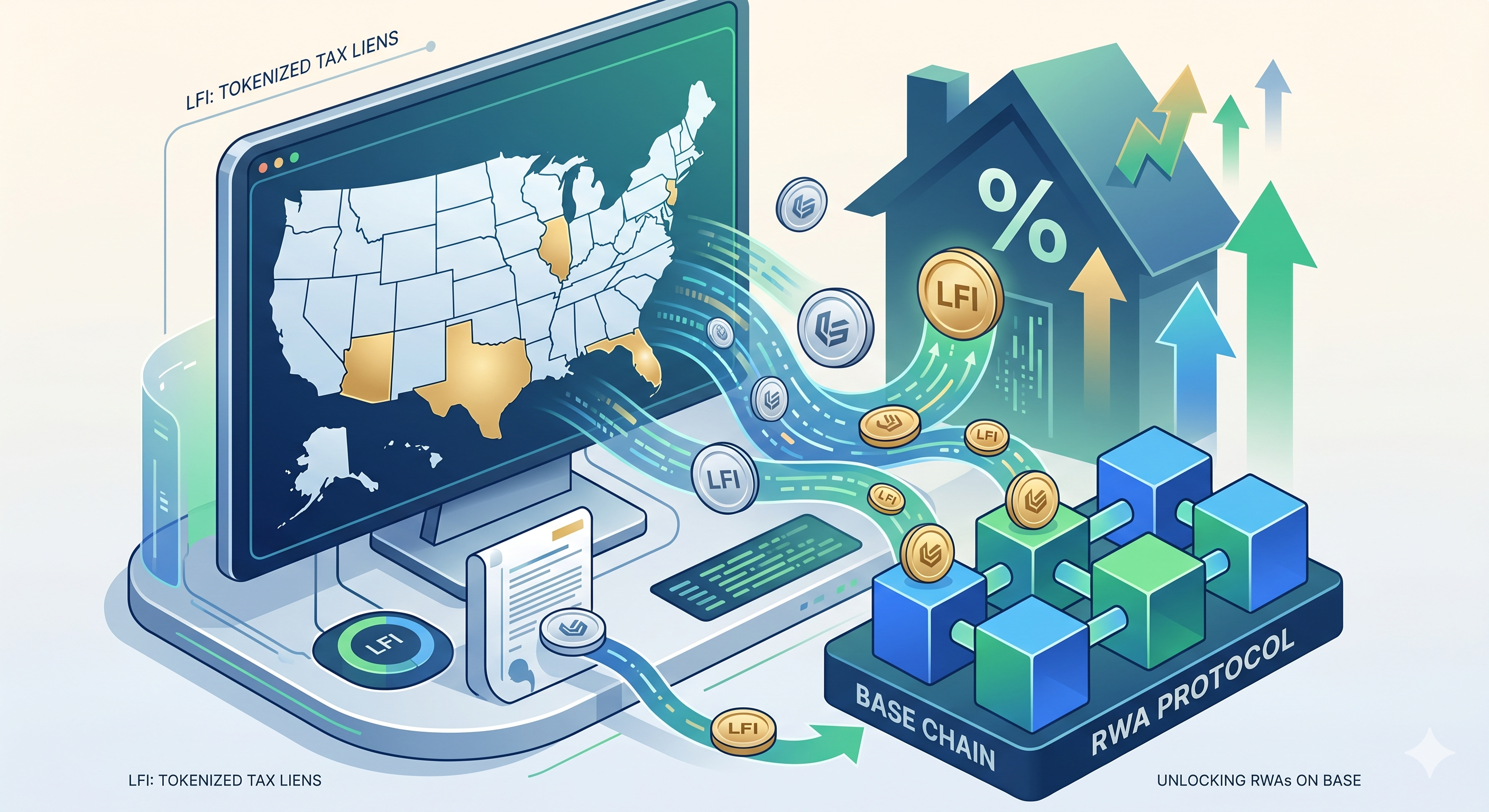

Base Zincirinde LFI Nedir?

LFI, Coinbase'in Base Layer-2 ağı üzerinde kurulan bir gerçek dünya varlığı (RWA) protokolüdür ve ABD mülk vergi alacaklarını zincir üstü, getiri sağlayan varlıklara dönüştürür. Bir ilçedeki açık artırmada tek bir fiziksel alacak sertifikası satın almak yerine, sahipleri gecikmiş mülk sahiplerinden gelen yasal faiz ödemeleri üreten bir vergi alacakları portföyüne kesirli maruz kalır.

Protokol, 2026'ın en güçlü iki hikayesinin kesişiminde yer alıyor — Base zinci büyümesi ve tokenleştirilmiş gerçek dünya varlıkları. Base'in toplam RWA TVL'si, Mayıs 2026'dan beri keskin bir şekilde arttı ve LFI, bu segmente sermaye ve dikkat çekmek için öne çıkan bir proje haline geldi.

Neden emlak vergi alacakları?

Mülk vergi teminatları, ABD'de en yasal olarak korunan nakit akışı araçlarından biridir. Bir ev sahibi mülk vergisini ödemeyince, ilçenin mülk üzerinde üstünlüklü bir talep oluşturduğu bir teminat çıkarır — bu teminat, herhangi bir konut kredisinden önce ödenmelidir. Bu teminatları satın alan yatırımcılar, eyaletlere göre yıllık %8 ile %36 arasında değişen yasal faiz oranları kazanır ve ev sahibi borçları geri çekene kadar bu oranlar devam eder.

Bu varlık sınıfı şu nedenlerle çekicidir:

-

Üst düzey hukuki talep — vergi ipotekleri, konut kredilerinden önceliklidir

-

Hükümet tarafından zorunlu kılınan faiz oranları — getiriler, piyasa müzakeresi yerine devlet yasası tarafından belirlenir

-

Gerçek emlakla teminatlıdır — geri kazanım, somut bir mülkle desteklenir

-

Kontradöngüsel talep — ekonomik stres sırasında gecikmeler genellikle artar

Tarihsel olarak, bu piyasaya erişmek, fiziksel il piyasa müzakerelerine katılmayı, 50 farklı eyalet yasal çerçevesini anlamayı ve sermayeyi 1-3 yıl boyunca bağlamayı gerektirirdi. LFI, bunların tümünü tek bir zincir üstü token haline getiriyor.

LFI, ABD property tax liens'ini nasıl tokenleştirir?

LFI, emlak vergi alacaklarını lisanslı kurumlar aracılığıyla edinerek, bunları bir havuz yapısına dönüştürerek ve temel getiriye ilişkin talepleri temsil eden zincir üstü token'lar çıkararak tokenize eder. Bu süreç, zincir dışı hukuki mülkiyeti zincir üstü likidite ve şeffaflıkla birleştirir.

Alım Katmanı

Protokolün çevrimdışı ortakları, özellikle Florida, Arizona, New Jersey, Illinois ve Texas'taki yeterli koşulları sağlayan ABD eyaletlerindeki emlak vergi alacakları açık artırma müsabakalarına katılmaktadır; bu eyaletler birlikte yatırımcı dostu alacak pazarlarının büyük bir kısmını oluşturmaktadır. Her bir edinilen alacak, iflas uzaklığı sağlayan özel amaçlı bir yasal araçta tutulmaktadır.

Tokenizasyon Katmanı

Krediler saklandığında, protokol Base üzerinde karşılık gelen tokenleri çıkarır. Token sahibi, kredi havuzundan doğan nakit akışları üzerindeki talebi satın alır, kredi sertifikasını doğrudan değil. Ev sahipleri gecikmiş vergilerini (anapara ve yasal faiz dahil) geri çektiğinde, gelirler akıllı sözleşmeler aracılığıyla geri akar ve token sahiplerine dağıtılır ya da yeni krediler edinmek için kullanılır.

Getiri Dağıtım Katmanı

Getiri iki kaynaktan oluşur:

-

Yasal faiz — devlet yasasıyla belirlenmiş, gecikmiş mülk sahibi tarafından iade edildiğinde ödenir

-

Mülk el koyma gelirleri — nadiren mülk sahibi geri çekme yapmazsa, teminat hakkı sahibi mülkü büyük bir indirimle ele geçirebilir.

Bu çift yol yapısı, ev sahipleri ödeme yapsın ya da yapmasın, protokolün kazanmasını sağlar — bu özellik, vergi ipoteklerini onlarca yıldır kurumsal ürünler arasında tercih edilen bir ürün haline getirmiştir.

LFI için İnceleme ve Korku Senaryoları Nelerdir?

İnceleme durumu gerçek getiri teslimine dayanırken, düşman durumu token ekonomisi şeffaflığı ve serbest bırakma riskine odaklanır. Yatırımcılar, bir pozisyon belirlemeden önce ikisini de değerlendirmelidir.

İnceleme: Alım Durumu

Gerçek gelir katalizör potansiyeli. LFI'nin vergi ipotek gelir modeli, token sahiplerine statutory faizi chain üzerinde açıkça dağıtıyorsa, Base ekosistemindeki en güvenilir RWA tasarımlarından birini doğrulamış olur. Doğrulanabilir nakit akışı, RWA tokenların sağlayabilmesi için en zor şeydir ve aynı zamanda sağlandığında en büyük yeniden değerleme olayıdır.

İlk harekete geçme avantajı. Base üzerinde şu anda mülk vergi ipotekleri üzerine odaklanmış büyük bir rakip yok. LFI, daha büyük DeFi veya RWA platformlarının girmesinden önce bu kategoriyi ele alırsa, bu maruziyet için varsayılan sembol haline gelebilir.

Makro kuyruk rüzgârı. ABD mülk vergi gecikmeleri, yaşam maliyeti baskısıyla artmaya eğilimlidir. Daha uzun süre yüksek faiz ortamında, daha fazla rehin mevcut olup cazip getiriler sunar.

Kapalı Durum

Şeffaf olmayan token ekonomisi. LFI'nin tam token arzı, vesting planı ve ekip/yatırımcı tahsisleri hakkında kamuoyu bilgisi sınırlıdır. Şeffaf olmayan kilit açılım planları nedeniyle elde tutanlar, gelecekteki satım baskısı konusunda bilinmeyenlerle karşı karşıya kalır.

Doğrulanmamış akıllı sözleşme mekanikleri. Pazarlama materyalleri, vergi ipotek getirisinin sahiplere nasıl aktarılması gerektiğini açıklıyor, ancak çevrimdışı ipotek tahsilatlarının çevrimiçi dağıtımlara dönüştürülmesi için zincir üzerindeki mekanizma bağımsız olarak denetlenmemiş veya geniş çapta belgelenmemiş durumda.

Spekülatif premium. %23'lük tek günlük hareket, fiyatın temel getiri birikiminden ziyade hikâye momentumu ve KOL akışları tarafından daha çok yönlendirildiğini gösteriyor. FOMO azaldığında ortalama geri dönüş gerçek bir risktir.

LFI, diğer temel zincir RWAs'larıyla nasıl karşılaştırılır?

LFI, daha kalabalık olan tokenleştirilmiş devlet tahvilleri veya özel kredi kategorileri yerine, tekil bir temel varlık olan il vergi ipoteklerini hedefleyerek diğer Base RWA tokenlarından ayrılıyor. Aşağıdaki tablo, genel pozisyonlamayı özetlemektedir.

|

Base'de RWA Kategorisi

|

Temel Varlık

|

Tipik Getiri Kaynağı

|

LFI Karşılaştırması

|

|

Tokenize Edilmiş Hazine Senetleri

|

Kısa vadeli ABD Hazine Bonoları

|

Fed tarafından belirlenen risksiz faiz oranı

|

LFI getirisi daha yüksek ancak kredi marjına maruz

|

|

Tokenize Edilmiş Özel Kredi

|

Kurumsal krediler

|

Kredi faiz yayılımları

|

LFI, hükümet tarafından zorunlu tutulan oranlardır, müzakere edilmemiştir.

|

|

Tokenize Edilmiş Gayrimenkul

|

Mülk hissesi

|

Kira nakit akışları

|

LFI, hisse senedi olmayan bir üst sıradan borç talebidir

|

|

LFI (Vergi İhmal Belgeleri)

|

Gecikmiş emlak vergisi talepleri

|

Yasal faiz %8-36

|

Benzersiz üst düzey teminatlı talep, yüksek getiri

|

Sonuç: LFI, mevcut çoğu Base RWA tokenıyla doğrudan rekabet etmiyor — kendi özel bir nişesini işgal ediyor, bu da karşılaştırılabilir referansların eksikliği nedeniyle hem bir fırsat hem de dikkat edilmesi gereken bir neden.

Sonuç

LFI, 2026 yılında Base ekosisteminden ortaya çıkan en yaratıcı gerçek dünya varlık deneyimlerinden birini temsil ediyor — ABD emlak vergi ipoteklerini tokenleştirerek tarihsel olarak kurumsal nakit akışı piyasasını perakende katılımcılar için blockchain üzerine taşıyor. Protokolün 27 milyon dolarlık FDV'si, %23'ten fazla tek günlük artış ve artan akıllı para ilgisi, Base üzerinde yükselen daha geniş RWA dalgasıyla güçlü bir narratif uyumunu yansıtmaktadır.

İnceleme durumu ikna edici: gerçek varlıklara dayalı üstünlüklü alacaklar, %8 ile %36 arasında yasal getiriler ve bir Niche RWA kategorisinde ilk harekete geçme avantajı. Ancak düşüş senaryosu da eşit derecede gerçek: şeffaf olmayan token ekonomisi, doğrulanmamış akıllı sözleşme dağıtım mekanizmaları, tokenize edilmiş ipotek menkul kıymetlerle ilgili düzenleyici belirsizlik ve 30 milyon doların altındaki bir token ile gelen küçük kapitalizasyonlu volatilite.

Traderlar için LFI, yüksek inançlı ancak yüksek varyanslı bir pozisyon olarak ele alınmalıdır. Projeye ait resmi belgeleri doğrulayın, zincir üstü sözleşme faaliyetlerini izleyin ve anlamlı sermaye yatırımı yapmadan önce tam bir tokenomik açıklamasının yayımlanmasını bekleyin. Hikaye umut verici, ancak kanıt, sadece fiyat hareketlerinden değil, sağlanan getiriden gelmelidir.

SSS

1. LFI, ABD yasalarına göre bir menkul kıymet midir?

LFI'nin sınıflandırması SEC tarafından onaylanmamıştır. Bu token, temel vergi ipotek araçlarından oluşan getiriye dair bir talebi temsil ettiğinden, ABD menkul kıymetler yasası çerçevesinde değerlendirilebilecek özelliklere sahiptir. Sınırlı bölgelerdeki yatırımcılar hukuki danışmanlık almalıdır.

2. LFI tokenlarını temel mülk vergi alacakları için geri çekebilir miyim?

No. Token sahipleri, teminat portföyünün getiri akışını ve birleştirilmiş performansını talep eder — herhangi bir özel teminat sertifikasına doğrudan sahip değildir. Temel teminatlar, protokolün lisanslı çevrimdışı muhafızı tarafından tutulmaya devam eder.

3. LFI, hangi eyaletlerde vergi ipotek alımı yapıyor?

LFI'nin çevrimdışı ortakları, Florida, Arizona, New Jersey, Illinois ve Texas gibi yatırımcı dostu vergi ipotekleri bulunan eyaletlere odaklanmaktadır. Her eyaletin farklı yasal faiz oranları ve iade süreleri vardır; protokol bu oranları toplam portföy getirisine entegre eder.

4. Getiri LFI sahiplerine ne sıklıkla dağıtılır?

Dağıtım sıklığı, temel ev sahiplerinin gecikmiş vergilerini geri çekme zamanlarına bağlıdır ve doğası itibarıyla düzensizdir. Spesifik dağıtım zamanlamaları, akıllı sözleşme mekanikleri ve herhangi bir otomatik bileşik özelliği için protokolün belgelerine başvurulmalıdır.

5. Base zinciri RWA hikayesi soğursa LFI'nin fiyatı ne olur?

LFI, geniş Base RWA sektör dönüşümü tersine dönerse, son fiyat hareketlerinin büyük ölçüde hikaye akışları ve KOL momentumu tarafından sürüldüğü göz önüne alındığında önemli çekim baskısı ile karşı karşıya kalabilir. Küçük piyasa kapitalizasyonlu ve sınırlı dolaşımda olan tokenlar, sektör dönüşümleri sırasında her iki yönde de büyütülmüş hareketler yaşar.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.