KuCoin Ventures Haftalık Rapor: Warsh Şokunun "Likidite Siyah Deliğine" Neden Olması: Altın, Gümüş ve Kripto Paralarda Senkronize Deleveraj, DeFi 3.0'ın Yeni Hikayesi ve Yapay Zeka Memelerinin Arka Planındaki Strateji

2026/02/03 16:24:02

1. Haftalık Piyasa Öne Çıkanları

"Supercycle" Anlatısı ve Likidite Gerçekliği: BTC Hâlâ Güvenli Limanlar Öncelikle Delevere Olduğu İçin Sınırlı Aralıkta

Bu haftanın piyasa bağlamında, CZ'nin Dünya Ekonomik Forumu'nda potansiyel bir "supercycle" hakkında yaptığı son yorumlar — veya geleneksel dört yıllık yarıma dayalı ritmden bir ayrılma — daha çok uzun vadeli bir çerçeve gibi, hemen etkili olacak bir katalizör gibi değil. Vurgusu, daha derin kurumsal kabul ve daha net düzenlemeler gibi yapısal kuvvetlerin, Bitcoin'in eski "yarım → ayı → kaplan" döngüsünden giderek daha fazla ayrılabileceği yönünde. Ancak pratikte, geçen hafta fiyatlamayı bir "kripto anlatısı"ndan ziyade, para politikası beklentilerinin ve sistemin genel likiditesinin yeniden fiyatlandırılması yönünde daha geniş bir hareket etkiledi.

Bu likidite gerçekliği önce kıymetli metallerde belirdi. Riskten kaçınma eğiliminin artması ve yoğun pozisyonların alınması ile desteklenen güçlü bir yükselişten sonra, gümüş ve altın geçen Cuma günü sert ve uçurum gibi bir döndürme yaşadı: altın, günlük içinde %10'a yaklaşan bir düşüşle anlık olarak 5.000 dolar/ons seviyesinin altına düştü ve gümüş de sert bir satışa uygundu (günü içinde yaklaşık %30 civarında). Bu, aşırı ısınma sonrası sermaye azaltma adımlarının tipik bir örneğiydi. Bir katalizör, Trump'ın Fed Başkanı olarak Kevin Warsh'ı atamayı planladığını açıklaması oldu. Bu, daha dağınık politika tutumu ve daha hızlı bilanço sıkıştırılması etrafında piyasa hayal gücünü hızla yeniden canlandırdı. Dolar ve faiz beklentilerindeki bu değişiklik, metallerde bir baskı serbest bırakmaya neden oldu.

Veri Kaynağı: https://www.investing.com/commodities/metals

Kripto bu olay yoluyla "güvenli liman" fiyatlandırmasını elde edemedi. Bileşenlerin azlığına dair ölçümlerde, Bitcoin'in stok-akım (S2F) oranı 2024'teki yarıya inme sonrasında (son Ocak itibarıyla) yaklaşık ~121'e ulaştı ve altınla sıkça karşılaştırılan ~60 aralığından önemli ölçüde yüksek kaldı - bu, Bitcoin'in arz seyri artık daha düşük seyrettiğini gösteren basit bir matematiksel ifadedir. Ancak fiyat hareketleri bu tezi ödüllendirmedİ. BTC'nin uzun süredir devam eden, yaklaşık ~90.000 dolarlık düşük dalgalanma aralığı değişmeden kaldı - ancak geçen Cumartesi günü, zayıf hafta sonu likidite aşağı yönlü hareketi artırdı ve BTC anlık olarak 80.000 doların altına düştü.

ETH ve SOL gibi büyük büyük piyasa sermayesine sahip kripto paralar, aynı anda iki basamaklı düşüşler yaşadı. Bitcoin'in "diyjital altın" olup olmadığı sorusuna cevap vermek yerine, piyasa davranışları daha anında bir mesaj verdi: kısa vadede kripto hâlâ likiditeye duyarlı bir risk kategorisi olarak fiyatlandırılıyor ve sıkılaştırma/nicel sıkılaştırma beklentilerindeki değişime karşı çok duyarlı.

Piyasa değeri temelinde ise bu karşıtlık daha da belirginleşiyor. CompaniesMarketCap, altın piyasa değerini yaklaşık 34,1 trilyon dolar olarak tahmin ediyor. Altın'da tek bir 4-5 günlük değişim, 1,4-1,7 trilyon dolarlık bir dalgalanmayı ifade eder — bu da Bitcoin'in tamamını "eşleştirecek" kadar büyük. Makro beklentiler değiştiğinde hem kıymetli metaller hem de kripto, aynı likidite hikayesi tarafından çekilebilir ve varlık özelindeki hikayeleri bastıran senkronize pozisyon azaltma günleri yaratabilir.

Bu anlamda, "supercycle", yapısal katılım için 5-10 yıllık bir anlatı çerçevesi olarak en iyi şekilde anlaşılmaktadır - yakın vadeli fiyatlamayı sağlayan bir mekanizma değildir. Bu aşamada, kısa vadeli piyasa yönü hâlâ faiz beklentileri, bilanço politikası ve risk isteğinin tanınmış üçgeni tarafından egidilmektedir.

Yaklaşık haftalarda daha az harekete geçirici olan soru, kıtlığın piyasaları ikna edip edemeyeceğinden ziyade, likidite değişkenlerinin ne zaman tekrar dönmeye başlayacağıdır: Warsh'in politika tutumu ve QT eğiliminin daha net hale gelip gelmeyeceği, doların ve reel getirilerin yönü, ve riskli varlıkların (kripto dahil) borç azaltmadan sonra işlem sürekliliğini ve artan girişleri tekrar kazanıp kazanamayacağı.

2. Haftalık Seçili Piyasa Sinyalleri

Sıvılaşmaya Şok: Kıymetli Metaller 40 Yılda En Kötü Düşüşü Gösterirken Kripto Çöktü

Bu hafta, küresel finans piyasaları tarihi bir "sıkışık fon" yaşadı. Donald Trump, Kevin Warsh'i resmen ABD Merkez Bankası Başkanı adayı olarak aday gösterdi. Bu durum, birden fazla makroekonomik faktörle birleşerek büyük bir çapraz varlık yordama olayına neden oldu. Güçlü dolar ve kalabalık uzun pozisyonların çöküşüyle birlikte, geçen hafta kıymetli metallerdeki satış dalgası, Pazartesi 2 Şubat'ta Asya sabah seansına kadar devam etti. Spot gümüş, erken işlemde %7'nin üzerinde düşerken, spot altın yaklaşık %4 düştü.

Kök neden, Warsh'ın "kuş" olarak görülmesinde büyük ölçüde yatar ve piyasa, politika tutumu dolar için güçlü destek olarak yorumlanır. Trump'ın kamuya duyurusundan sonra dolar endeksi yükseldi ve bu, dolar cinsinden ifade edilen varlıkların cazibesini doğrudan bastırdı. Aynı zamanda, ay sonu portföy yeniden dengelemesi yapan büyük varlık yöneticileri (kısa dolar ve uzun kıymetli metaller pozisyonlarını kapatma) dolar endeksinde ani bir artışın arka planında bu dalgalanmayı daha da artırdı.

Değerli metallerden sonra kripto piyasası, paniğin artmasıyla piyasa likiditesinin daha da kuruması nedeniyle "Siyah Pazar" moduna girdi. Altın ve gümüşteki çöküş nedeniyle meydana gelen çapraz varlık marjin çağrısı sırasında Bitcoin, her şeyi kapsayan satışa uygundu. Cuma günkü düşüşün ardından Bitcoin, Cumartesi ve Pazar günleri tekrar ciddi şekilde düştü ve düşük bir seviyeye ulaştı. 75.700 $, Nisan 2025'te görülen seviyelere dönerek.

Ancak piyasa tamamen pesimist değil. Ortadoğu'daki gerginlikler hâlâ yüksek olsa da Trump, 1 Şubat'ta İran ile "bir anlaşmaya varmak" umudunu ifade etti. Bu potansiyel gerginliklerin azalacağı sinyali, sadece savaşa karşı korunma amaçlı alımları biraz zayıflattı ve piyasanın likidite sıkışmasının mantığına odaklanmasını sağladı. Bazı büyük bankalar, mevcut makro anlatıdan daha yıkıcı bir olay olmazsa, para değer kaybı nedeniyle değerli metaller için artan talep mantığının dayanıklı kalacağını vurguladılar, ancak yılın ilk yarısında likidite dengeleme risklerine karşı dikkatli olunması gerektiğini belirttiler.

Veri Kaynağı: SoSoValue

Kapital hareketleri açısından, ABD spot Bitcoin ETF'leri üç aydır net aylık nakit çıkışları kaydetti. Bu, ETF'lerin piyasaya sürülmesinden beri en uzun süreli sermaye çekimidir ve toplam Bitcoin ETF'lerinin yönetilen varlık hacmi (AUM) azalmıştır. 106,96 milyar dolarFiyat çöküşleri ve kırımların ikili darbesiyle, Ethereum ETF'lerinin toplam AUM'ü de ayın başındaki 18 milyar doların üzerindeki seviyesinden düşmüştür. 15,86 milyar dolar.

Bu ETF düşüşü, muhtemelen Bitcoin'in 85.000 dolar olan kilit destek seviyesini kırmasından kaynaklanıyor. Bu durum, kaldıraçlı pozisyonların büyük ölçekte zorunlu likidasyonlarına neden olmuş ve pasif ETF geri alımlarını tetiklemiştir. Mevcut sermaye hareketleri, fiyatı "önceden yönlendirmek" yerine "fiyata takip ediyor" ve fiyatlar istikrara kavuşana kadar ETF talebi oldukça hassas durumda kalacaktır.

Veri Kaynağı: DeFillama

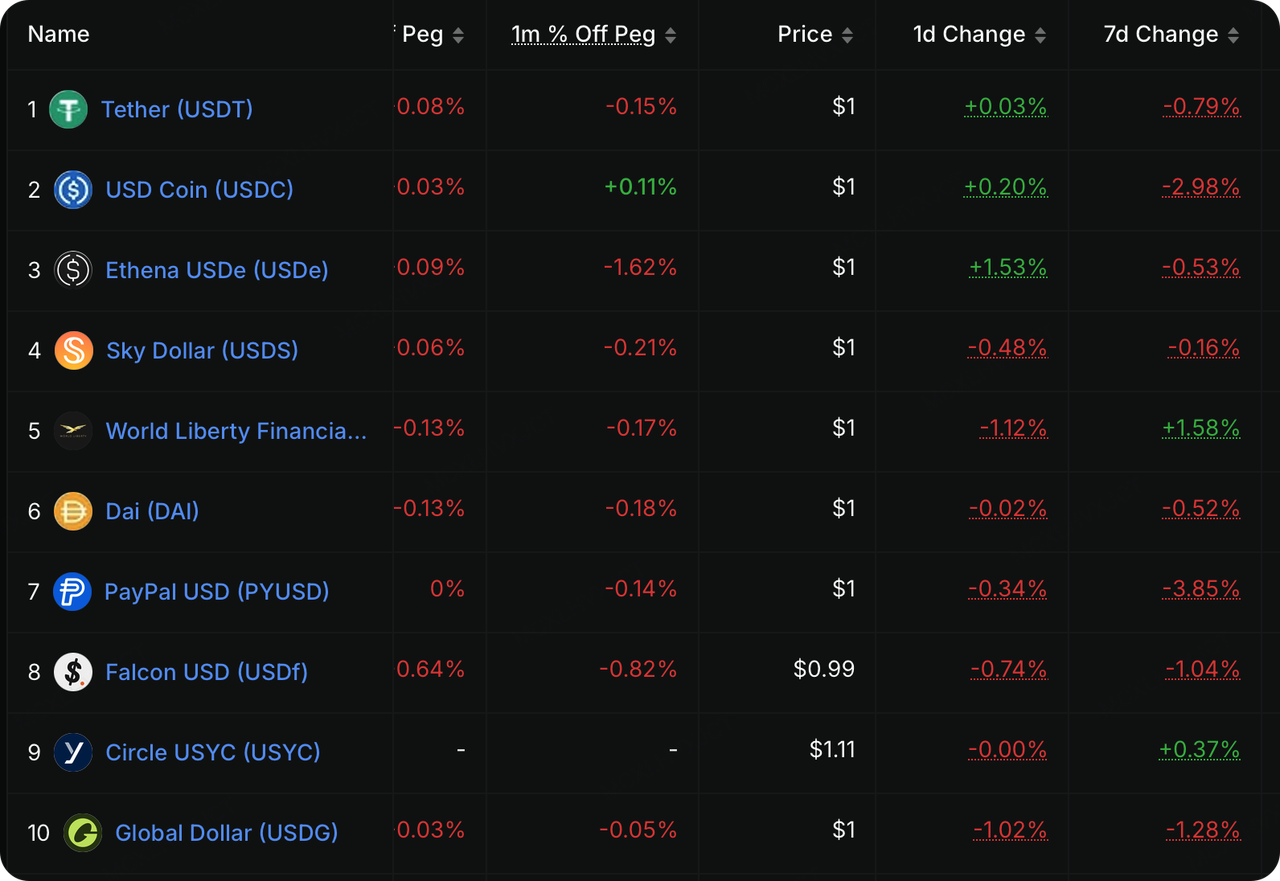

Geçen hafta, zincir üzerindeki likidite, düşen fiyatlarla kıyaslandığında daha da belirgin bir uyarı sinyali verdi. Daha önce "artan sermaye için bir yelkenci" olarak görülen uyumlu sabit para sektörü, piyasa düşüşü sırasında dolaşımdaki arzda önemli bir daralma yaşadı ve bu da sermayenin kripto ekosisteminden gerçekten sızdığını gösterdi. Veriler, USDC, yaklaşık net bir azalma sonrası 6,5 milyar dolar Ocak'ta, geçen hafta önemli ölçüde net nakit çıkışlarının kaydedildiği, ihracatının düştüğü belirlendi. 2.98%Kısa vadeli ABD Hazine tahvili getirileri yüksek seviyelerde kalırken, sabit kripto paraları (USDC ve PYUSD gibi) tutmak "pahalı" hale gelmiştir. Kurumlar, bu paraları zincir üzerinde tutmak yerine, boşta kalan sermayelerini tekrar T-billlere veya para piyasası fonlarına yönlendirmeyi tercih etmektedir.

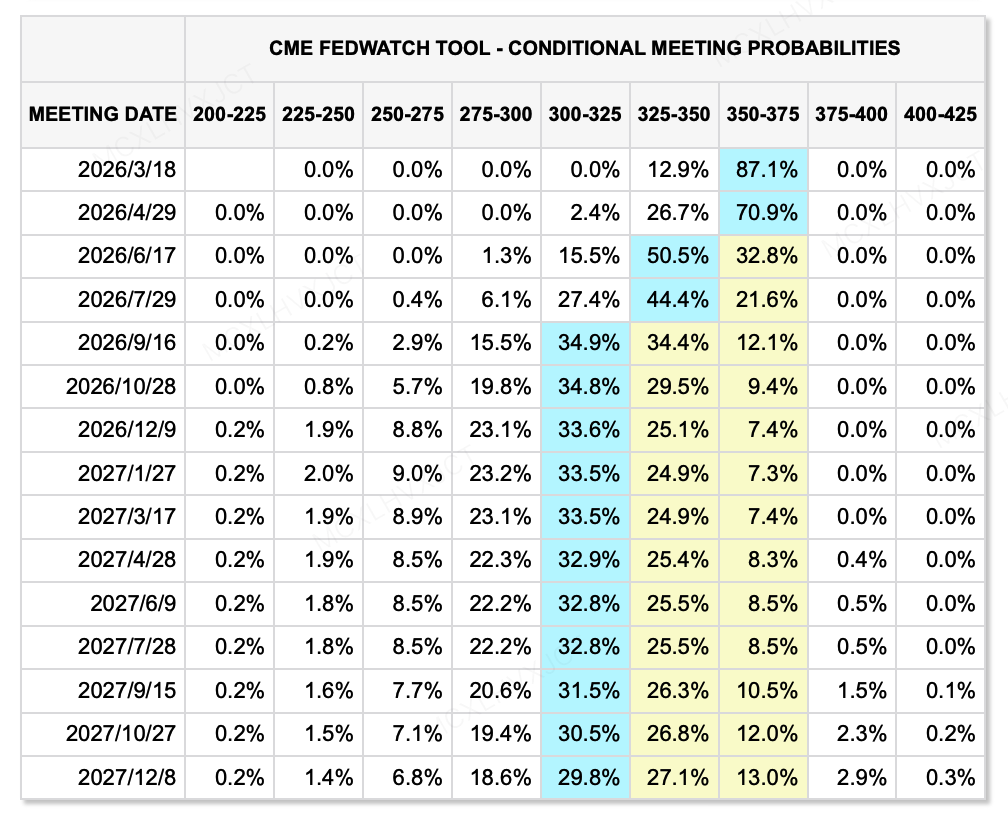

Veri Kaynağı: CME FedWatch Aracı

Makro sıvılık açısından, neden risk pazarları Kevin Warsh'a bu kadar güçlü tepki verdi? Çünkü piyasa, inanılmaz derecede nadir ve tehlikeli bir politika kombinasyonunun etkisini sindirmek zorunda bırakıldı—"Pragmatik Monetarizm." Geçmişte piyasa, "açılım" ifadesini "faiz indirimi + bilanço genişlemesi" ile eşleştirmeye alışkındı, ancak Warsh'ın getirdiği yeni paradigma bunu değiştirdi. faiz kesintileri + agresif bilanço azaltımı (QT).

Trump yönetiminin düşük faiz oranları talebiyle uyumlu olmak ve gerçek ekonomiyi desteklemek için, en son FedWatch verilerine göre piyasa hâlâ bekliyor. 2 faiz kesintisi 2026 sonuna kadar. Ancak bu, likiditenin iyileşeceği anlamına gelmez. Warsh, uzun süredir mevcut "yeterli rezerv rejimi"ni bankaların "faiz kazanmak için yatarak" ve gerçek ekonomiden uzaklaşarak fonları yönlendirmelerine izin vermesi nedeniyle eleştirmektedir.

Bu durumda krizden önceki "nadir rezerv rejimine" dönmeyi savunuyor. Bu, Fed'in 6,6 trilyon dolarlık bilançosunu Nicel Daralma (QT) yoluyla agresif şekilde azaltacağı anlamına gelir. Bu nedenle, bile iskonto faiz oranları düşerse de sistemin toplam "su" miktarı azalırsa, varlık fiyatlarının değerleme merkezi aşağıya kaymak zorundadır. Bu aynı zamanda doların geçen hafta anormal şekilde yükseldiğinin nedenini de açıklar—çünkü dolar, temel para olarak daha "nadir" hale gelmek üzeredir.

Bu Hafta İzlemek Gereken Önemli Olaylar:

Yakında, Amazon, Google, AMD ve Palantir gibi şirketler kâr raporlarını açıklayacak. Son zamanlarda finansal piyasalar, ABD teknoloji devlerine yeniden endişeyle bakmaya başladı ve yatırımcılar, özellikle önceki AI kâr beklentileri üzerine yükselen popüler hisselerde, büyük AI harcamalarından gerçekten çıkabilecek olanları seçmeye daha dikkatli olmaya başladı. Yüksek piyasa beklentisi olan şirketlerin şimdi gerçek sonuçlar sunarak kendilerini kanıtlamaları gerekiyor. Büyümeyi sağlasalar bile, piyasa beklentilerini karşılayamamaları durumunda hisse senedi fiyatlarının cezalandırılması muhtemel.

-

2 Şubat: Çin ve Euro Bölgesi Ocak PMI verilerini açıklıyor; ABD Ocak ISM Sanayi Endeksi verisini açıklıyor.

-

4 Şubat: Google kar ve zarar raporunu açıklıyor.

-

5 Şubat: ECB faiz oranları kararını açıkladı; Amazon kar payı raporunu paylaştı.

-

8 Şubat: Japonya, Meclis Seçimi yapmaktadır.

Birincil Piyasa Finansmanı Gözlemi:

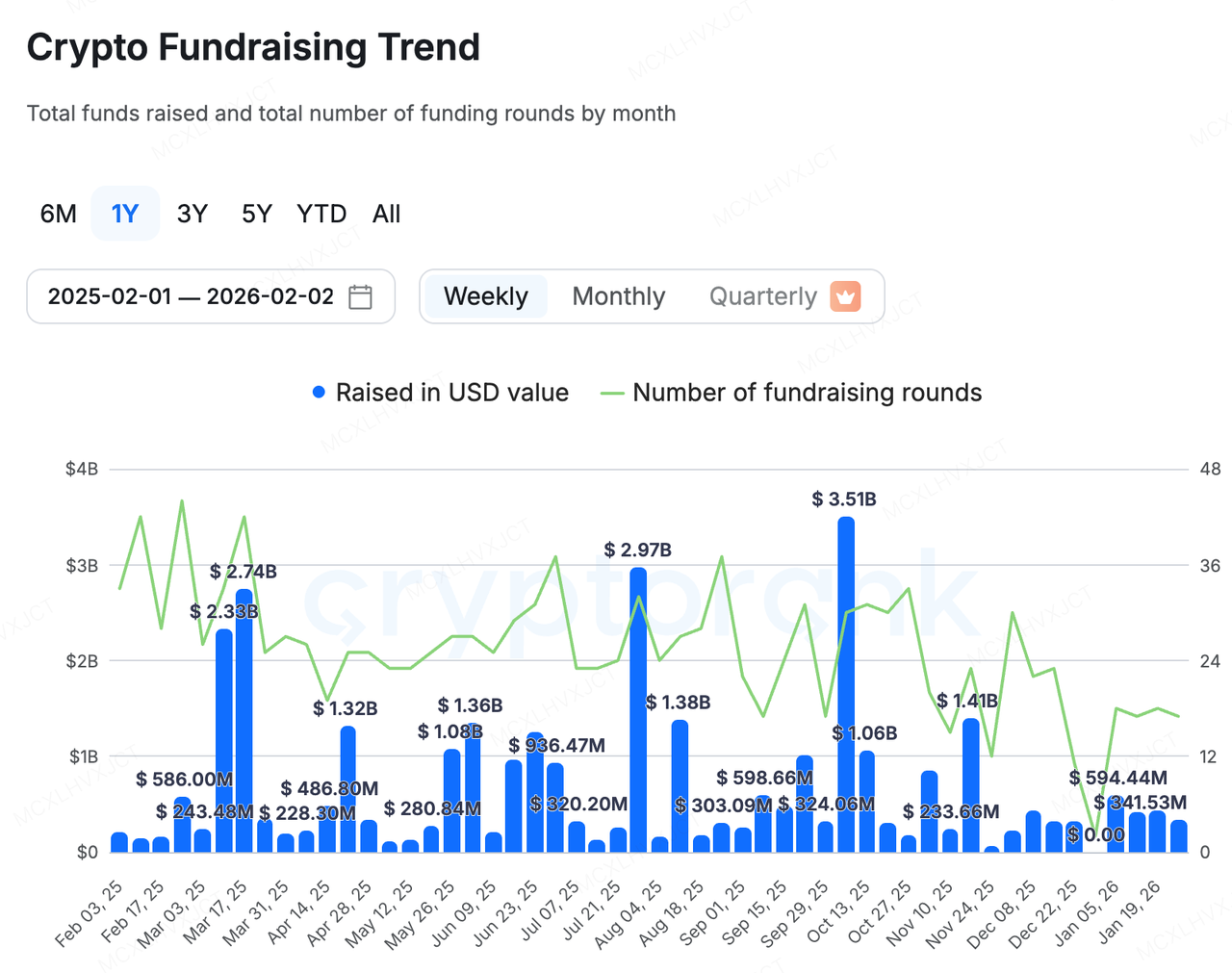

Veri Kaynağı: CryptoRank

Geçen hafta ana piyasa kutuplaşmaya devam etti: Yeni finansman, çoğunlukla listede yer alan şirketlerin yeniden finansmanları veya RWA sektöründeki yukarı ve aşağı akım projelerinin yeni fonlarla uygulamalarını hızlandırması yoluyla sağlandı, örneğin:

-

Talos, kripto para versiyonu Bloomberg Terminal, bir ... 45 milyon dolarlık B turu yuvarlak, post-money değeri̇rlemėsini getirerek 1,5 milyar dolarMevcut hisedarlı olan a16z crypto, BNY ve Fidelity'nin hisselerini artırmasının yanı sıra Robinhood, Sony Innovation Fund, IMC ve QCP Capital dahil olmak üzere yeni yatırımcılar da katıldı. Geleneksel kurumlar için kripto işlemi merkezi konsol olarak Talos, TradFi ve Crypto'yu birleştiren temel bir merkez haline geliyor.

-

PropyBir öncü RWA projesi olan , ... elde ettiğini açıkladı. 100 milyon dolarlık kredi tesisatı Metropolitan Partners Grubundan. Bu sermaye, özellikle Propy'nin büyük ölçekli FİYAT ve teminat şirketlerinin alım satım stratejisini desteklemek için kullanılacaktır. Propy, geleneksel fatura ve teminat şirketlerini almayı planlıyor ve bunları yapay zeka ve blokzincir teknolojisi kullanarak dijital olarak dönüştürecektir.

Yine de, DeFi sektörü nihayet bir üst seviye projeye finansman sunulmasıyla karşılaştı.

Flying Tulip, 1 Milyar Dolar Değerleme ile A Serisi Finansmanını Tamamladı

Flying Tulip yakın zamanda tamamladı. 25,5 milyon dolarlık özel token A serisi turu, tam seyreltme değeri (FDV) olarak ulaşmak 1 milyar dolarBu tur Amber Group, Fasanara Digital ve Paper Ventures tarafından yönetildi.

Aynı anda, projenin ekstra bir miktar topladığını açıkladı. 50 milyon dolar İmpossible Finance'in derlemeli platformunda ve 3 Şubat'ta CoinList'te halka arz yapmayı planlamaktadır. Yatırım taahhüdleri zaten aşmıştır 1,36 milyar dolarAşırı seyrelmeyi önlemek için belirlenen sert tavan nedeniyle kalan kapasite sadece yaklaşık 400 milyon dolardır ve bu da aşırı talep durumu olduğunu göstermektedir.

Proje, temel olarak iki alanda yenilik sunmaktadır:

Tokenomics ve Finansman:

-

Anapara Koruma Mekanizması: Bu, projenin en büyük yeniliğidir. Yatırımcılar, her an tokenleri yakıp anaparalarını geri alabilmelerini sağlayan "blockchain üzerinde geri alım hakkı"na sahiptir. Bu mekanizma, riski "fırsat maliyeti"ne sınırlayarak aşırı derecede güçlü düşüş koruması sağlar.

-

Getirilere Dayalı İade Alımları: Toplanan fonlar, ekip tarafından doğrudan harcanmayacak ve düşük riskli zincir üstü stratejilere (örn. Aave, Ethena) yatırılarak yıllık yaklaşık %4 getiri elde edilecektir. Hazineden elde edilen faizin bir kısmı, otomatik olarak açık pazarda token geri alım ve yakma işlemlerinde kullanılacaktır. Bu, token değerinin gerçek sermaye kazançlarıyla desteklendiği anlamına gelir.

-

Takım Tokeni Başlangıç Sıfır Kilidi Açıldı: Takımın hissesi için başlangıçta bir kilidi açma yoktur; sadece açık pazar alım geri verileri yoluyla token edinebilirler ve bu, takımın çıkarlarını toplulukla büyük ölçüde senkronize eder.

Ürün Düzeyi: Mevcut DeFi parçalıdır: spot işlem yapmak için Uniswap'a, kredi verme için Aave/Compound'a ve vadeli işlemler için Hyperliquid'a gidersiniz. Emirler farklı protokoller arasında bekler, bu da düşük verimliliğe neden olur. Flying Tulip ... kavramını önermektedir "Spot, Fiyatlandırma Merkezi Olarak."

-

Birleşik Sıvılık: Spot işlem, tüm sistemin "fiyat belası" olarak, likidite havuzu ile doğrudan borç verme ve türevleri destekler. Bu tasarım, sermaye verimliliğini büyük ölçüde artırır ve tek bir teminatın birden fazla finansal aktiviteyi desteklemesine olanak tanır.

-

Adaptif Mekanizma: Proje, piyasa dalgalanmasına göre dinamik olarak ayarlanan uyarlanabilir AMM + CLOB piyasa yapma mekanizmasını kullanacaktır. Dalgalanma düşük olduğunda algoritma, slippage'yi azaltmak için likiditeyi Curve gibi yoğunlaştırır; dalgalanma yüksek olduğunda ise likiditeyi Uniswap gibi dağıtarak LP'leri korur ve geçici kaybı azaltır.

-

Oracleless Türevler: Sürekli sözleşme ürünleri, dahili spot fiyatlarını doğrudan kullanır, geleneksel DeFi'de yaygın olan harici orakullara bağımlılığı ve orakul saldırı risklerini ortadan kaldırır.

-

Yerel Durağan Para Birimi ftUSD: Delta-nötr stratejilerle (örn. spot long + perp short) basılmıştır. Hem değer kararlılığını korur hem de finansman oranı arbitrajı (sftUSD) aracılığıyla sahipler için getiri oluşturur.

Flying Tulip'in gelişimi, DeFi 2.0'dan DeFi 3.0'a geçişi işaret edebilir. Planı, "temel koruma + gerçek getiri + tam yığın entegrasyonu" modeliyle sürdürülebilir, düşük riskli ve yüksek sermaye verimliliğine sahip bir zincir üstü finans devi inşa etmeyi hedefliyor. Kurumların büyük bahisleri, gelir elde etmeye daha fazla odaklanan bu nispeten pratik yaklaşım için piyasanın susuzluğunu yansıtmaktadır.

-

Proje Spotlight'ı

"Clawdbot" Yeniden Adlandırma Hikayesi: "Konu Saldırısından" İkinci El Piyasada Likidite Kaybına Varıldı

Clawdbot etrafındaki "isim-kıskac-token" olayı, kripto bir hikayesi olarak başlamadı. Clawdbot, orijinal olarak yerel olarak çalışmak üzere tasarlanmış açık kaynaklı bir yapay zeka ajanıydı ve kullanıcıların WhatsApp ve Telegram gibi sohbet arayüzlerinden posta kutusu temizliği ve e-posta gönderme ile takvim yönetimi ve seyahat rezervasyonları gibi pratik görevleri yerine getirmelerine yardımcı oluyordu. GitHub'da viral hale geldikten sonra (80.000'den fazla yıldız aldı), tescilli marka anlaşmazlığıyla karşılaştı: ismin Anthropic'in Claude/Clawd ile ilgili tescilli markalara çok benzer olması nedeniyle kurucu Peter Steinberger, marka ismini değiştirmeye çağırıldı.

GitHub kuruluşu ve X hesabının hızlı geçişi sırasında dolandırıcılar, kısa bir pencereyi ele geçirdi—eski isim serbest bırakılırken yeni isim tamamen güvence altına alınmamıştı—hesapları ele geçirmek ve hedef almak için. Ele geçirilen hesap, aynı sembolü kullanan, $CLAWD isimli, Solana memetik bir tokenı tanıtmak amacıyla kullanıldı. Spekülatif hareketler, piyasa kapitalizasyonunu birkaç saat içinde 16 milyon doların üzerine itti; ardından hızla çöktü—bu, tipik bir "24-saatlik gidiş-dönüş" token döngüsüydü. X hızlıca müdahale etse de, hesabın ele geçirilmiş olduğu bildirildi ve yaklaşık 20 dakika boyunca bu durumda kaldığı belirtildi—meme-token açısından, dağılımı başlatmak ve erken aşamada satışlara izin vermek için yeterli zaman.

Önemli olan, sonuçlar tek bir marka yeniden tasarımı ile sona ermedi. Tescilli marka anlaşmazlığı, hesap ihlali, sahte kimlik ve daha geniş anlamda kargaşadan sonra proje, ikinci bir marka yeniden tasarımı geçirdi ve sonunda OpenClaw, resmi site güncellendi openclaw.aiGüvenlik dalga etkileri de arttı—kimlik hırsızlığı kampanyalarından zararlı yük dağarcığına kadar—“çoklu isim değişiklikleri + kullanıcıların tanımada gecikmesi” ile yaratılan klasik sosyal mühendislik pencerelerinden yararlanılarak. Başka bir deyişle, ekip sadece yeniden isimlendirilmesi zorunda bırakılmadı; aynı zamanda ürün dışı iş akışlarını hızla güçlendirmek zorunda kaldı: hesap güvenliği, resmi kanalların doğrulanması ve tedarik zinciri riski iletişimleri.

Yüzeyde, bu bir felaketin tek seferlik bir olay gibi görünüyor. Gerçekten ise, bugünün kripto ikinci el piyasasının yapısal bir özelliğini vurguluyor. Yeni ısınan alanlar seyrek ve anlatı arzı ince olan bir dönemde, en hızlı "token stratejisi" sıklıkla yeni bir ürün inşa etmek ya da yeni bir hikaye yaratmak değil, en yeni mainstream konsepti yakalayıp, zincir dışı ilgiyi zincir üzerindeki likiditeye mümkün olduğu kadar hızlı dönüştürmektir.

Yapay zeka, spor, şirket yeniden markalaşmaları, anlık haberler—geçici "otorite illüzyonu" yaratmak veya kısa ömürlü bilgi asimetrisi sunmak için her şey, işlem görebilecek bir zincir içi varlığa dönüştürülebilir. Bu anlamda mekanikler, meşru meme döngüleri veya ünlü isimli coinlerden temelde farklı değildir: ikisi de dikkat çekici dış kaynaklardan yararlanarak içsel anlatım boşluklarını doldurur.

Ana fark niyettir. Tanınmış isim kripto paraları, para kazandırma beklentisiyle işlem görür; çoğu yapay zeka kurucusunun ise token çıkarmak niyeti yoktur, ancak sonuçta gerçek maliyetlerle karşı karşıya kalırlar—reputasyon zararları, kullanıcı karıģıklığı ve hatta tacizlerle. Steinberger, token'dan açıkça uzak durduğunu belirtti, öfke duyduğunu ifade etti ve projeye zarar verdiği için davranışları uyardı. Ardından gelen baskıyı ve tacizi de not etti.

Veri Kaynağı: X

Dikkat edilmesi gereken bir diğer durum, "Clawd/Clawdbot" işlem etiketinin Solana'da kalmamasıdır. Base'de de benzer isimli veya komşu çiftler ortaya çıkmış ve hızla yayılmıştır. Bu tür çapraz zincir isim sızıntısı, özellikle varlık proje tarafından yayınlanmamış veya yetkilendirilmemiş olduğunda yanlış atama riskini önemli ölçüde artırır. Bu anlarda, piyasalar genellikle tanınan bir ismi meşruiyetin bir sembolü olarak kabul eder, bu da "bilinçsiz satın alma" ve "çıkış sıvılığının zayıf olması" ile birleşerek yaratılan zayıflığı daha da artırır.

Sonuç olarak, olay, mevcut ikinci el piyasada göz ardı edilmesi zor bir yapısal zafiyete işaret etmektedir: ... kombinasyonu Doğrulama olmadan impulslu satın alma ve Çıkış sıvılığı yetersiz riski doğrusal olmayan an anlatım düzelir. Birçok katılımcı için satın alma kararı, bir paylaşım, bir kullanıcı adı veya onay sinyalinin yanlış algılanmasıyla tetiklenebilir. Ancak kayıplar, genellikle "hikayeyi yanlış okumaktan" değil, çıkılamayacak bir pozisyona girmekten kaynaklanır.

Bu varlıklar sıklıkla klasik bir "piyasa büyüklüğü mirajı" gösterir: fiyat ve başlık piyasa büyüklüğü, çok ince havuzlar tarafından kısa bir süreliğine yukarı çekilebilir, bu da refahın illüzyonunu yaratır—dikkat kaybolana kadar, işlem dondurulana kadar ve piyasa "işlem yapılabilir"den "çıkış yapılamaz"a kadar bozulana kadar. Konu odaklı memetrade işlemlerinde algılanan "bilgi avantajı" sadece yayılım düğümünü daha önce görmektir. Sonuçları belirleyen zorlayıcı kural, tokenin yeterli derinliğe, kontrol edilebilir slippage'ye ve çıkışları destekleyebilecek sürdürülebilir işlem sürekliliğine sahip olup olmadığıdır. Bu kadar gürültülü bir piyasa ortamında, risk kontrolü ve ikinci doğrulama, anlatının kendisini kovalamaktan daha önemlidir.

KuCoin Ventures Hakkında

KuCoin Ventures, 200'den fazla ülke ve bölgede 40 milyonu aşkın kullanıcıya hizmet veren, güvene dayalı olarak kurulmuş önde gelen küresel kripto platformu KuCoin Borsasının önde gelen yatırım koludur. Web 3.0 dönemi boyunca en yıkıcı kripto ve blokzincir projelerine yatırım yapmayı hedefleyen KuCoin Ventures, derinlemesine bilgiler ve küresel kaynaklarla kripto ve Web 3.0 inşaatçılarına hem finansal hem de stratejik destek sunar. Topluluk dostu ve araştırma odaklı bir yatırımcı olarak, KuCoin Ventures, portföy projeleriyle yaşam döngüsünün tamamında yakın iş birliği yapar ve Web3.0 altyapıları, yapay zeka, tüketici uygulamaları, DeFi ve PayFi alanlarına odaklanır.

Uyarı Bu genel piyasa bilgisi, muhtemelen üçüncü taraf, ticari veya sponsorlu kaynaklardan gelmekte olup finansal veya yatırım danışmanlığı, teklif, teşvik ya da garanti niteliğinde değildir. İçeriğin doğruluğu, eksiksizliği, güvenilirliği ve buna bağlı olarak ortaya çıkabilecek her türlü zarar için sorumluluk reddedilir. Yatırımlar/İşlemler risklidir; geçmiş performans gelecekteki sonuçları garanti etmez. Kullanıcılar araştırma yapmalı, dikkatli karar vermelidir ve tam sorumluluğu üstlenmelidir.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.