AI Hesaplama Yatırımı Yeni Aşamaya Giriyor: Akıllı Para Neden GPU'ların Ötesine Geçiyor

2026/06/17 12:49:00

Giriş

Yapay zeka altyapısı ortamı yapısal bir dönüşüm yaşıyor. Geçen iki yıl boyunca hem hisse senedi hem de kripto piyasalarında sermaye tahsisi, en büyük GPU kümelerini kontrol eden varlıkların yapay zeka odaklı değer yaratımının büyük kısmını ele geçireceği basit bir tez izledi. NVIDIA'nın 3 trilyon dolarlık bir piyasa değeri elde etmesi, Microsoft, Google, Amazon ve Meta'nın 2025 yılında birlikte GPU kümelerinin genişletilmesine 200 milyar doların üzerinde sermaye harcaması yaptığı gerçeğiyle bu mantığı doğruladı.

Ancak piyasa dinamikleri değişiyor. Çok adımlı görev yürütme yeteneğine sahip ajan tabanlı yapay zekânın ortaya çıkışı, yapay zeka iş yüklerinin donanım gereksinimlerini temelden değiştiriyor. Değerin tek bir bileşende yoğunlaşması yerine, yeni mimari, talebi tam hesaplama yığınına yayarak, ilk GPU inşası aşamasında yeterince takdir edilmeyen segmentlerde yatırım fırsatları yaratıyor.

Bu makale, GPU odaklı yatırım mantığından tam katmanlı sistem optimizasyonuna olan yapısal geçişi inceler, geleneksel yarı iletken hisseleri ve AI ile bağlantılı dijital varlıklar üzerindeki etkilerini analiz eder ve AI altyapısı yayılımının sonraki aşamasında aşırı getiri elde etmeye hazır olan sektörleri belirler.

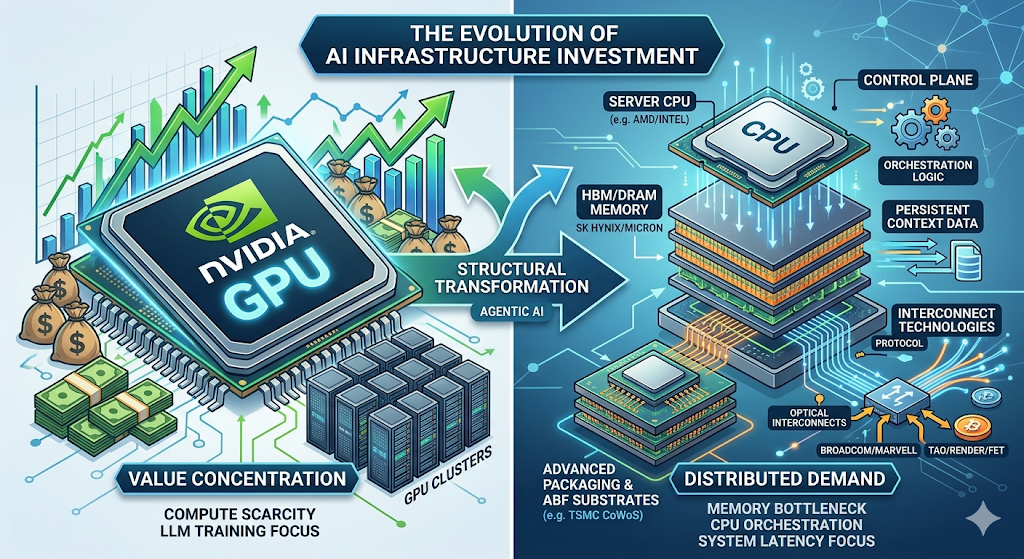

GPU Odaklı Paradigma: 1. Aşama Nasıl Gerçekleşti

Yapay zeka altyapısı yatırımının ilk aşaması, tek bir kısıtlama ile tanımlandı: hesaplama kaynaklarının kıtlığı.

Sınır ölçeğinde büyük dil modellerini eğitmek — GPT-4 sınıfı sistemler ve ötesi — uzun süreler boyunca on binlerce GPU'nun paralel olarak çalışmasını gerektirdi. Rekabet avantajı basitti: daha fazla hesaplama kaynağına erişimi olan kurumlar daha büyük modeller eğitebilirdi ve daha büyük modeller, piyasanın ilgilendiği performans testlerinde açıkça daha üstün performans gösterirdi.

Bu dinamik, kendi kendini pekiştiren bir döngü yarattı. Sermaye, GPU satın alımına doğru aktı. NVIDIA'nın veri merkezi geliri, 2023 mali yılında 15 milyar dolardan 2025 mali yılında 90 milyar doların üzerindeye çıktı. Bulut sağlayıcıları, GPU tahsislerini garanti altına almak için sermaye bütçelerini genişlattı. AI startup'ları, hesaplama erişiminin ayırt edici bir faktör olarak kalacağı varsayımına dayalı olarak rekor finansman turu gerçekleştirdi.

Yatırım etkileri eşit derecede doğrudan oldu. Uzun NVIDIA, uzun bellek tedarikçileri, GPU tedarik zincirindeki her şey. Değerin tek bir kritik noktada yoğunlaştığı, kıtlık ekonomisine dayalı bir aşamaydı.

Yapısal Değişim: Neden Ajanlı Yapay Zeka Altyapı Yığınını Değiştiriyor

Üretken Yapay Zekâ'dan ajan yapay zekâya geçiş, donanım talebi için derin etkileri olan bir mimari dönüm noktasını temsil eder.

Üretken AI sistemleri istek-yanıt modeli üzerinde çalışır. Kullanıcı bir talimat gönderir, model bunu sinir ağındaki ileri geçişle işler ve üretilmiş bir çıktı döndürür. Hesaplama darboğazı neredeyse tamamen GPU'da yer alır: matris çarpma hızı, ağırlık yüklemek için bellek bant genişliği ve dağıtılmış eğitim için arayüz bant genişliği.

Ajanetik AI, temelde farklı bir paradigmaya dayanır. Bu sistemler yalnızca yanıtlar üretmez — karmaşık, çok adımlı iş akışlarını özerk olarak yürütür. Pazar araştırması ile görevlendirilen bir ajanetik sistem, harici veritabanlarına erişebilir, API'leri sorgulayabilir, yapılandırılmamış belgeleri işleyebilir, analitik özetler oluşturabilir ve nihai çıktıyı vermeden önce ara sonuçlara göre yinelemeler yapabilir.

Bu mimari, belirgin şekilde farklı bir donanım gereksinimi seti getirir:

| Yetenek | Donanım Bağımlılığı | İş Yükünün GPU Payı |

| Yapay sinir ağı çıkarımı | GPU (matris hesaplaması) | 10–50% |

| Oturumlar arasında bellek/durum yönetimi | DRAM/HBM (kalıcı bağlam) | N/A |

| API orchestrasyonu ve hizmet yönlendirme | CPU (kontrol düzlemi) | N/A |

| Kimlik doğrulama ve güvenlik yönetimi | CPU (güvenlik modülleri) | N/A |

| Çapraz hizmet veri tutarlılığı | CPU + bağlantı | N/A |

Morgan Stanley Araştırma, "Ajanlık Yapay Zeka: Hesaplama Dan Örgütlemeye" (Nisan 2025)

Kritik nokta, agentic mimarilerde GPU iş yükü payının önemli ölçüde düştüğüdür. GPU, sinir ağı çıkarımı için hâlâ temeldir, ancak sistemin büyük bölümü CPU tarafı koordinasyon görevleriyle harcanır. Morgan Stanley, CPU tarafı işlemlerinin agentic iş akışlarında toplam gecikmenin %50 ile %90ını oluşturabileceğini tahmin ediyor — bu, Phase 1 yatırım tezini tersine çeviren bir yapısal değişimdir.

Genişletilmiş Fırsat Seti: 2. Aşama İçin Ana Sektörler

Donanım talebinin yeniden dağılımı, yapay zeka tedarik zinciri boyunca daha geniş bir yatırım fırsatı yaratmaktadır. Aşağıda, altyapı inşasının bir sonraki aşamasına girdiği dönemde en yüksek marjinal getiriyi yakalayacak sektörlerin analizi yer almaktadır.

-

Sunucu CPU'ları: 100 milyar dolarlık kontrol düzlemi

AI altyapısındaki CPU fırsatı, şu anki uzlaşmış tahminlerden önemli ölçüde daha büyüktür.

Morgan Stanley, 2030 yılına kadar agentic AI sistemlerinin yayılmasıyla 325 milyon ile 600 milyon arasında ek sunucu CPU talebi doğacağını tahmin ediyor ve toplam erişilebilir pazarı bugünün yaklaşık 34 milyar dolarından 82–110 milyar dolara çıkarıyor. Bu, sunucu yarı iletken pazarının tarihi boyunca en büyük talep genişlemelerinden birini temsil ediyor.

Talep驱动ı yapısaldır, döngüsel değildir. Ajans sistemleri, karmaşık iş akışlarını yönetmek, uzun bağlam pencerelerini korumak, görevler arası durum geçişini etkinleştirmek ve AI modeli ile dış hizmetler arasındaki etkileşimleri koordine etmek için CPU'lara ihtiyaç duyar. Bu, GPU'ların verimli bir şekilde gerçekleştirmek üzere tasarlanan bir işlev değildir.

Ana faydalılar: AMD (şu anda yaklaşık %53 bulut CPU pazar payına sahip, Intel'i geçerek), Intel ve ARM tabanlı sunucu çip üreticileridir. Ekosistem, CPU soket üreticilerine, BMC kontrolcü tedarikçilere (Aspeed yaklaşık %70 pazar payına sahiptir), voltaj regülatörlerine ve özel bağlantı sağlayıcılara kadar uzanır.

-

Bellek (DRAM/HBM): Yapısal Darboğaz

AI tedarik zincirinin bir parçası olarak en dramatik fiyat yenilemesine sahip olan, bellektir.

Ajanlık Yapay Zekânın bellek gereksinimleri, üreteç Yapay Zekânınkinden mertebelerce daha yüksektir. Kalıcı bellek, ajanlık sürekliliğini — geçmiş etkileşimleri hatırlama, bunlardan öğrenme ve bu öğrenmeyi gelecekteki görevlere uygulama yeteneğini — sağlar. Yeterli bellek bant genişliği ve kapasitesi olmadan, en gelişmiş GPU kümeleri bile teorik performans sınırlarının altında çalışacaktır.

Morgan Stanley, ajanlı AI'nın 2030 yılına kadar 15 ila 45 eksabayt ek DRAM talebi yaratacağını tahmin ediyor. Bu rakamı bağlamda değerlendirmek gerekirse: 2027 yılındaki tüm DRAM endüstrisi arz kapasitesinin %26 ile %77'sini temsil ediyor. Bu, artımsal bir talep değil — on yılın geri kalanında DRAM fiyat dinamiklerini temelinden değiştirebilecek bir talep şoku.

Yüksek bant genişliğine sahip bellek (HBM), bu talep patlamasının merkezinde yer alıyor. Her nesil AI akseleratörü, birden fazla HBM yığını gerektiriyor ve 2026 yılında HBM3E'den HBM4'e geçiş, arzı SK Hynix, Samsung ve Micron gibi üç onaylanmış üretici arasında daha da yoğunlaştıracaktır. HBM pazarı, 2028'e kadar yıllık %65 bileşik büyüme oranı ile büyüyecek.

Piyasa performansı: Micron Technology (MU), 2025 yılında AI ile artan bellek talebi nedeniyle en iyi performansı gösteren yarı iletken hissesi oldu ve %236 getiri sağladı. 2026 ortalarına kadar MU, belleği bir ticari bileşen olarak değil, stratejik bir AI kaynağı olarak piyasanın yeniden fiyatlandırması nedeniyle ek %987 bir yıllık getiri elde etti.

-

Gelişmiş Paketleme ve ABF Alt Tabakalar

ABF (Ajinomoto Build-up Film) alt tabaka pazarı, AI talebinin tedarik zincirinin beklenmedik bölümlerinde yeni darboğazlar yarattığını göstermektedir.

ABF alt tabanlar, GPU çipçiklerini HBM belleğe bağlayan ve çiplet mimarilerini mümkün kılan yüksek yoğunluklu bağlantı katmanları sağladığı için gelişmiş çip paketleme için esastır. NVIDIA'nın Blackwell ve Rubin platformları, AMD'nin MI300 serisi ve Intel'in Gaudi akseleratörleri tümü ABF alt taban tedarikine bağımlıdır — ve bu tedarik daralmaktadır.

Endüstri analistleri, AI tabanlı ABF döngüsünün bu onluğun sonuna kadar sürebileceğini ve 2026–2027 yılları arasında arz-talep boşluklarının ortaya çıkabileceğini öngörüyor. Sunucu CPU ABF alt tabaka pazar boyutu, 2030 yılına kadar yaklaşık 4,7 milyar dolara ulaşması bekleniyor ve CPU tabanlı artımsal talep yaklaşık 1,2 milyar dolar olacak.

Gelişmiş ambalaj tesisleri benzer kısıtlamalarla karşı karşıyadır. TSMC'nin CoWoS kapasitesi — GPU'lar ve HBM'in yüksek bant genişliğine sahip entegrasyonunu sağlayan teknoloji — 2026 yılına kadar tamamen rezerve edilmiştir. Amkor ve ASE Group gibi alternatif sağlayıcılar kapasitelerini genişletmektedir, ancak ekipman öncelik süreleri ve teknik karmaşıklık nedeniyle arz yıllarca bir sınırlayıcı kısıt olarak kalacaktır.

-

İnterconnect Technologies: Dokuyu Ölçeklendiriyor

Yapay zeka kümeleri 100.000+ GPU yapılandırmalarına doğru ölçeklendikçe, ağ doku — bireysel akseleratörler değil — sistem performansının sınırlayıcı faktörü haline gelir.

Optik bağlantılar, transceiver'lar, aktif optik kablolar ve birlikte paketlenmiş optikler, tedarik genişlemesini önemli ölçüde aşan bir talep artışı yaşamaktadır. Anahtar silicon ve özelleştirilmiş bağlantı çözümleri sağlayan şirketler — özellikle Broadcom (AVGO) ve Marvell (MRVL) — yıllarca uzanan sipariş yığılmaları raporlamaktadır ve bu da ileriye dönük gelirler konusunda önemli bir görünürlük sağlamaktadır.

İnterconnect fırsatı, CPU TAM genişlemesiyle daha da güçlenmektedir. Her ek sunucu CPU'su, bellek arayüzlerini, kart seviyesi interconnect'leri ve ağ bağlantısını gerektirir. Bellek interconnect'lerinde küresel gelir payı yaklaşık %36,8 olan Montage Technology, CPU ve DRAM talep büyümesi arasındaki kritik bağlantı noktasında yer almaktadır.

Yatırım Çerçevesi: Evre Geçişi Zamanlaması

1. aşamadan 2. aşamaya geçişi anlamak, değerin nerede ve ne zaman birikeceğini anlamak için bir çerçeve gerektirir.

| Aşama | Zaman aralığı | Özellikler | Yatırım Odak |

| Aşama 1: GPU Hâkimiyeti | 2023–2025 | Hesaplanan tedarik, sınırlayıcı kısıt oldu; NVIDIA ve GPU tedarik zinciri aşırı getirileri yakaladı | NVIDIA, GPU belleği, veri merkezi REIT'leri |

| 2. Aşama: Darboğaz Maruziyeti | 2025–2027 | Bellek, CPU orchestrasyonu ve arayüz bileşenlerinde gecikme ve maliyet kısıtlamaları ortaya çıkar | DRAM/HBM, sunucu CPU'ları, ileri paketleme, optik bağlantılar, AI token'ları |

| Aşama 3: Altyapı Fiyatlandırması | 2027–2028 | Tam yığın optimizasyonu temel değer üreticisi haline gelir; sistem düzeyindeki oyunlar genel değer artışı görür | Tam AI tedarik zinciri, sistem entegratörleri, edge AI altyapısı |

Mevcut pozisyon: Piyasa, 1. aşamadan 2. aşamaya geçiş halindedir. Çıkarım iş yükleri — özellikle ajan bazlı çıkarım — eğitimden tamamen farklı gereksinimler getirir. Bunlar, bellek bant genişliği açısından daha yoğun, gecikmeye daha duyarlı ve sistem düzeyi optimizasyonuna daha bağımlıdır. Bu özellikler, saf hesaplama sağlayıcılarından ziyade bellek, bağlantı ve sistem entegrasyonu sağlayıcılarını avantajlı kılar.

Hisse senedi yatırımcıları için, 2. aşama fırsatı, tedarik genişlemesi teknik karmaşıklık ve uzun ekipman öncelik süreleri nedeniyle kısıtlanan segmentlerde en belirgindir: HBM (üç kalifiye tedarikçi), CoWoS ileri paketleme (2026 yılına kadar kapasite tamamen rezerve edilmiştir) ve bazı optik bağlantı kategorileri.

Kripto yatırımcılar için, ölçülebilir protokol geliri ve gerçek altyapı kullanımına sahip AI tokenleri — TAO, RENDER ve FET — aynı talep sürücülerine maruz kalmanın yanı sıra kripto piyasa likidite döngülerinin ekstra artı potansiyelini sunar.

Risk Faktörleri

Yatırım tezleri, risklerin dürüstçe değerlendirilmeden tamamlanamaz. Phase 2 fırsatını erteleyebilecek veya engelleyebilecek birkaç faktör vardır:

Makro korelasyon. AI tokenleri, 2026 Q1'de geniş kripto piyasasından ayrıldı, ancak ciddi bir makro şoku — daha fazla coğrafi gerilim, beklenmedik faiz artışları veya risk isteğinde keskin bir daralma — tüm riskli varlıklarda korelasyonları 1'e doğru itme olasılığı vardır. Portföy oluşturma bu kuyruk riskini dikkate almalıdır.

Değerleme genişlemesi. TAO, yıllık Q1 gelirinin yaklaşık 20 katında işlem görüyor. Teknoloji startup standartları açısından makul olsa da, gelir büyümesi durursa bu premium hızla kaybolabilir. Aynı dinamik, keskin şekilde yeniden değerlenen yarı iletken şirketleri için de geçerli: Micron'un olağanüstü 2025 performansı, talep zayıflaması durumunda baskıya uğrayabilecek yüksek beklentileri içeriyor.

Naratif kalabalığı. Grayscale'in araştırmasına göre, "AI" terimi, 2026'nın başlarında kripto projelerinin beyaz kağıtlarında en sık kullanılan terim haline geldi. Her proje AI bağlantısı iddia ettiğinde, sinyal-gürültü oranı bozuluyor. Bu aşamayı geçen tokenlar ve hisseler, sunum dosyaları değil, gelir faturaları olanlar olacak.

Teknoloji riski. Ajansal Yapay Zeka hâlâ ortaya çıkan bir teknoloji kategorisidir. Eğer mimari, daha verimli model tasarımları veya yeni çıkarım teknikleri yoluyla donanım gereksinimlerini azaltacak şekilde gelişirse, yukarıda belirtilen talep projeksiyonları fazla iyimser kalabilir.

KuCoin'de ABD Hisseleri ve Bitcoin ile Nasıl İşlem Yapılır

KuCoin, ABD hisse senedi perp'lerine alım satım imkanı da sunar — bu sayede platformdan ayrılmadan kripto ve ABD hisse senedi senaryoları arasında yeniden dengeleme yapabilirsiniz. Birinci seviye küresel bir borsanın güvenlik altyapısıyla birleşen KuCoin, her iki varlık sınıfı arasında esneklik arayan yatırımcılar için idealdir.

Sonuç

Yapay zeka hesaplama yatırımı arazisi ikinci aşamasına giriyor. 2023'ten 2025'e kadar getirileri yönlendiren basit GPU kıtlığı hikayesi, bellek, CPU koordinasyonu ve sistem düzeyi entegrasyonunun ham hesaplama gücü kadar kritik olduğu daha karmaşık, dağıtılmış değer yaratma modeline doğru yer değiştiriyor.

Yatırımcılar için bu geçiş, fırsat setini anlamlı şekilde genişletir. Hisse senedi piyasası, bellek sağlayıcılar (SK Hynix, Samsung, Micron), CPU tasarımcıları (AMD, Intel), bağlantı liderleri (Broadcom, Marvell) ve ileri paketleme şirketleri (TSMC, Amkor) aracılığıyla maruziyet sunar. Kripto piyasası ise AI ile bağlantılı tokenlar aracılığıyla paralel maruziyet sunar — TAO, RENDER ve FET — ki bunlar 2026 Q1'de önemli bir göreceli güç göstermiş ve ölçülebilir protokol geliri büyümesinden yararlanmaya devam etmektedir.

Pozisyonlama için kritik içgörü: altyapı değeri, zincirde en yavaş genişleyen bağlantılara akar. GPU arzı hızlı bir şekilde ölçeklendi. Bellek, ileri paketleme ve bazı bağlantı teknolojileri değil. Bu darboğazlar, AI benimsenmesi genişledikçe ve olgunlaştıkça marjileri koruyacak fiyatlandırma gücüne ve rekabet avantajına sahiptir.

2. aşama penceresi şimdi açılıyor. Yapısal değişimi tanıyan ve tam piyasa yeniden fiyatlamasından önce hem geleneksel hisse senetlerinde hem de dijital varlıklarda pozisyon oluşturan yatırımcılar, AI tabanlı altyapı getirilerinin bir sonraki dalgasını yakalama şansına sahip olacak.

SSS

Ajanet AI nedir ve neden üretken AI'dan farklı donanıma ihtiyaç duyar?

Agentic AI, araştırmayı, araçları kullanmayı ve sürekli insan girişi olmadan hedeflere doğru yinelemeyi içeren çok adımlı görevleri özerk olarak planlayan ve yürüten sistemlere atıfta bulunur. Tek bir talimata yanıt veren generatif AI (sohbet botları) ile farklı olarak, agentic sistemler süreklilik için kalıcı bellek, hizmet koordinasyonu için CPU orchestrasyonu ve veri hareketi için yüksek bant genişliği bağlantılarına ihtiyaç duyar. Bu, donanım darboğazını yalnızca GPU hesaplama gücünden sistem genelindeki verimliliğe kaydırır. Morgan Stanley Araştırma, agentic iş akışlarında CPU tarafı işlemlerinin gecikmenin %50-%90ını oluşturduğunu tahmin etmektedir.

Hangi yarı iletken hisseleri 2. aşamaya en iyi şekilde hazırlanmış durumda?

Morgan Stanley, bellek ve GPU şirketlerini en saf AI destekli maruziyetler olarak tanımlıyor: NVIDIA (FY2027 için ileri P/E oranı 18x), Broadcom (AVGO) ve Micron (MU) (ileri P/E oranı 5–9x). AMD ve Intel, CPU TAM genişlemesinden fayda sağlasa da, Morgan Stanley, hisse performanslarının sırasıyla GPU ve fabrika hikâyeleriyle daha sıkı ilişkili olduğunu belirtiyor, bu da onları CPU orchestrasyon tezine daha az saf maruziyetler haline getiriyor. Micron'un 2025 yılında %236 getirisi ve 2026 yılında sürekli üstün performansı, AI bellek talebinin piyasa tarafından yeniden fiyatlandırıldığını vurguluyor.

Yatırımcılar, AI altyapı yatırımlarında risk yönetimi konusunda nasıl düşünmelidir?

AI altyapı yatırımları belirli riskler taşır: makro korelasyon, tüm riskli varlıkları aynı anda düşürebilir; değerlemeye ilişkin premium'lar (TAO yaklaşık gelirin 20 katı, bellek hisseleri güçlü yükselişlerden sonra) talebin zayıflaması nedeniyle hızlıca daralabilir; ve hikâye yoğunluğu, gerçek altyapı projelerini yeniden adlandırılmış projelerden ayırt etmeyi zorunlu kılar. Dikkatli bir yaklaşım, AI token maruziyetini kripto portföyün %5–10'una sınırlar ve hisse senedi maruziyetleri boyunca pozisyon boyutu disiplini korur.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.