KuCoin Ventures Haftalık Raporu: Süper Uygulamalar ve Stablecoin'ler, Makro Faiz Oranları ve Jeopolitik Risklerden Kaynaklanan Çift Basınç Altında Açık Zincir Setlme Hikayesini Yeniden Şekillendiriyor

2026/05/18 09:36:02

1. Haftalık Pazar Özetleri

Altyapı Gücü Değişimi: Süper Uygulamaların Yerel Zincirler Kurması, Temel Açık Zincir Hikâyelerini Zorlayabilir

Geçen hafta, kripto piyasasının ana teması, temel altyapının gelişimi ve temel likidite havuzlarında uyumlu stablecoin'lerin hakimiyetinin kurulmasıydı. Layer 1 (L1)’e genişleyen stablecoin devleri ile üst düzey merkeziyetsiz türev protokollerinin varlık sistemi uyumunu tamamlamaları, zincir üstü likidite dağıtımının kurallarının derin bir şekilde değiştiğini yansıtmaktadır.

Etkinlik Özeti: Circle Arc'ın Büyük Finansmanı ve Hyperliquid'in Settlemat Varlık Geçişi

-

Circle Arc, büyük bir finansmanı tamamlıyor ve temel altyapıya doğru ilerliyor

11 Mayıs civarında, USDC yayıncısı Circle, yeni L1 blok zinciri Arc için 222 milyon dolarlık ön satış finansmanını tamamladı. Tur, a16z tarafından yönetildi ve BlackRock, Apollo ve ICE gibi geleneksel Wall Street kurumları da katıldı. Bu adım, stablecoin yayıncılarının çapraz zincirli varlık dağıtımından tamamen özerk çözüm altyapısı inşa etmeye doğru kaydığını gösteriyor.

Circle, HyperLiquid'te USDC desteği için genişliyor

-

Hyperliquid'in Varlık Çizelgesi Yeniden Yapılandırması: USDC Temel Pozisyonu Kuruyor

Merkeziyetsiz işlem platformu Hyperliquid'in likidite yapısı büyük bir ayarlamadan geçti. Coinbase ve Circle, Native Markets tarafından yayılan "USDH marka varlıkları"nın satın alınmasını duyurdu. Hyperliquid platformu, orijinal yerel stablecoin (USDH) yolundan yavaşça uzaklaşıp, yerel spot ve türev piyasaları için tek temel varlık olarak uyumlu stablecoin USDC'yi kurmaya yöneldi.

Stablecoin devlerinin kendi oluşturduğu L1'ler ve süper uygulamalardaki temel varlıkların uyumu, ETH ve SOL gibi genel amaçlı açık zincirlerin hikayelerini ve DeFi sektörünün sermaye yapısını etkiliyor.

Uzun bir süredir, genel amaçlı açık zincirlerin temel değerlemesi, "küresel zincir içi finansal sistemin kurulum katmanı" olarak ekonomik güvenlik primine dayanıyordu. Ancak Circle (Arc) ve Polymarket gibi gerçek, yüksek frekanslı kullanıcılara ve büyük birikmiş fonlara sahip süper uygulamalar kendi yerel zincirlerini oluşturup özel L1'ler kurduğunda, genel amaçlı açık zincirlerde kalması beklenen Gas tüketimi, MEV değeri ve temizleme gelirleri, uygulama zincirleri tarafından kendileri ele geçirilecektir. Bu, geleneksel açık zincirlerin değer ele geçirme kapasitesini belirli ölçüde zayıflatabilir.

Circle Arc'in başlatılması, stablecoin çıkarıcılarının "varlık çıkarma", "zincir içi temizleme ve setlement" ile "uygulama senaryoları" konularında derin dikey entegrasyon aramaya başladığını da göstermektedir. Kendi alt yapı katmanlarını oluşturarak Circle, daha düşük maliyetli uyumluluk denetimleri ve programlanabilir ödemeler sağlayabilirken, mevcut açık zincirlerin performans sınırlamalarını atlayarak geleneksel finansal kurumlara özelleştirilmiş ticari setlement hizmetleri sunma potansiyeline sahiptir.

Ayrıca, BlackRock ve Apollo gibi geleneksel kurumların Arc finansmanına derin katılım, Wall Street'in bakış açısının sadece "kripto varlıklar satın almak" veya "kripto varlık yönetimi/OTC hizmetleri sunmak"tan öte, "zincir üzerindeki finansal altyapının kurallarını belirleme sürecine katılmak" şeklinde değiştiğini göstermektedir. Uygun stablecoin zincirlerinin kurulması, geleneksel sermayenin DeFi sektörüne girmesi için hukuki ve teknik engelleri düşürür ve RWA sektörü, uygun bir şekilde genişlemeye yeni bir döngüyü başlatabilir.

Polymarket'ten Circle'e kadar, süper uygulamaların kendi altyapısını kurma eğilimi, mevcut piyasa döngüsünde, saf teknik üstünlükten daha çok gerçek ticari kullanım senaryolarının ve trafiğin daha büyük ağırlığa sahip olabileceğini gösteriyor.

-

Senaryolar Likidite Hedefini Belirler: Gelecekteki stablecoin rekabeti yalnızca çıkarım ölçeğine sınırlı kalmayabilir, bunun yerine temel yüksek frekanslı uygulama senaryolarına (tahmin piyasaları, türev DEX'ler ve sınır ötesi ödemeler) özel kontrolüne kadar uzanabilir.

-

Çok Zincirli Uyumluluk Çevresinin Karmaşıklığı: Yasal ve düzenleyici politika alanında, geleneksel finansal sermaye ile offshore yerli kripto kuvvetleri arasındaki varlık hakları mücadelesi daha ince hale gelebilir. Nesnel olarak, daha fazla uyumlu uygulama zincirinin dağıtımıyla, uyumluluk ve düzenleyici gereksinimler ile izinsiz doğaya sahip dezentralize protokoller arasında denge kurmak, endüstrinin tamamının bir sonraki aşamada birlikte ele alması gereken sistemik bir sorun haline gelebilir.

Bu paradigm kayması altında, nesil sonraki L1'lerin değerleme mantığı, "kaç geliştirici çekilebilir" yerine "içerisinde doğrudan hangi ticari senaryoları barındırabilecek" yönüne dönüştürülebilir. Uygulamalara hizmet eden altyapı eraası belki de hızla yaklaşmaktadır.

2. Haftalık Seçili Piyasa Sinyalleri

Petrol ve oran şokları risk isteğini baskı altında tutuyor, AI gelir desteği sağlam kalıyor, ETF akışları zayıflıyor ancak stablecoin tabanı genişlemeye devam ediyor

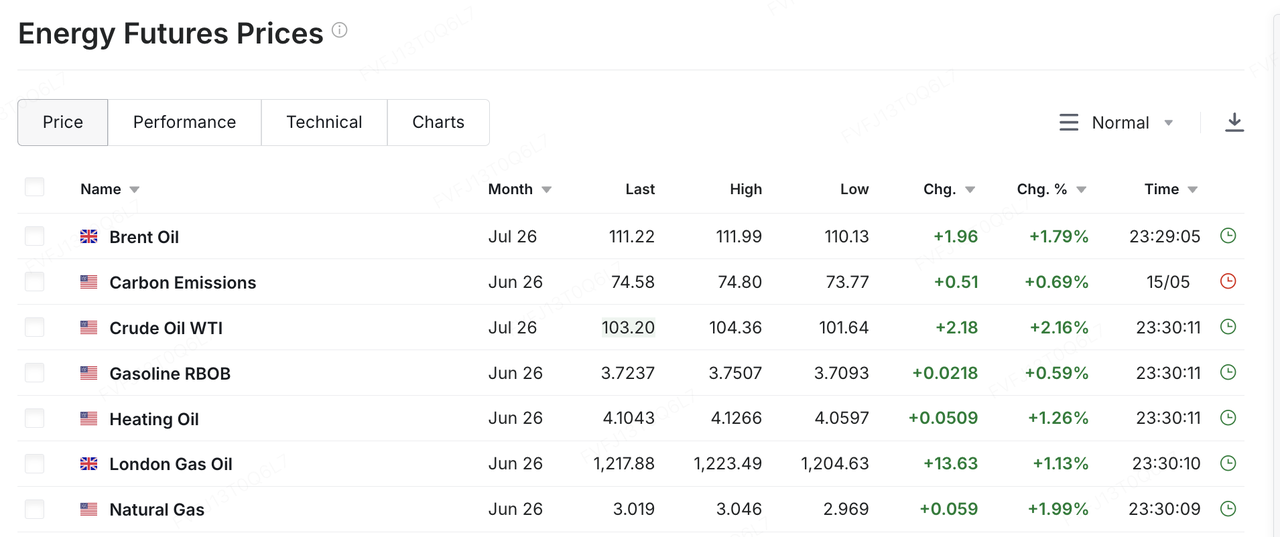

Geçen hafta, küresel piyasalar için ana değişken, ABD–İran gerginliklerindeki yeniden artış oldu; bu durum, petrol fiyatlarını ve enflasyon beklentilerini riskli varlık fiyatlamasının merkezine geri getirdi. İsrail Başbakanı Benjamin Netanyahu ve Başkan Trump, İran’a karşı askeri eylemi yeniden başlatma olasılığını görüşmüş oldu. Trump daha sonra İran’ın “zamanının tükenmekte olduğunu” ve hızlı harekete geçmesi gerektiğini, aksi takdirde “hiçbir şey bırakmayacağını” uyardı. Sınırlı müzakere ilerlemesi ve olası askeri çatışma riskinin artması bağlamında, piyasalar, Orta Doğu enerji tedarikindeki kesinti riskini yeniden fiyatlandırmaya başladı. WTI ham petrolü geçen hafta %10’un üzerinde artarak yaklaşık 105 ABD doları/barrel seviyesine ulaştı; Brent ham petrolü de 110 ABD doları/barrel seviyesinin üzerine çıktı. Petrol fiyatlarındaki yükseliş sadece bir mal fiyatı hareketi değil; enflasyon beklentilerine, uzun vadeli Tahvil getirilerine ve risk primlerine yansıyarak hisse senedi, kripto para ve diğer riskli varlıkların değerleme alanını daraltıyor.

Veri Kaynağı: https://www.investing.com/commodities/energy

ABD makro verileri bu basıyı pekiştirdi. Nisan enflasyon verileri, piyasa beklentilerini aştı ve daha yüksek enerji fiyatları, enflasyonun azalma yolunu daha belirsiz hale getirdi. Aynı zamanda, ABD tüketimi ve kurumsal kazançlar henüz dinamiklerini kaybetmeye yönelik net işaretler göstermedi, bu da Federal Rezerv'in hızlı faiz indirim döngüsü için yeterli gerekçeye sahip olmadığını anlamına geliyor. Sonuç olarak, piyasalar bir rahatsız edici kombinasyonla karşı karşıya: ekonomi dirençli kalıyor, enflasyon baskısı tekrar artıyor ve faiz indirim beklentileri sürekli erteleniyor. Bu bağlamda, uzun vadeli ABD getirileri keskin şekilde yükseldi; 30 yıllık tahvil getirisi yaklaşık %5,1 seviyesine ulaştı ve 10 yıllık getiri %4,5 aralığının üstüne çıktı. Yüksek değerli varlıklar için bu, önceki "kazanç direnci + faiz indirim beklentisi" çift desteğinin, yeni bir ortam olan "kazançlar güçlü kalıyor ancak faizler daha yüksek" ile yer değiştirdiği anlamına geliyor.

Amerikan hisse senetleri haftalık bazda genel olarak zayıflamadı, ancak yapısal çatlaklar daha belirgin hale geldi. Haftalık bazda S&P 500 hala hafifçe yukarı kapanarak yedi haftalık kazanç serisini sürdürdü, Nasdaq ve Dow ise neredeyse dengede kaldı veya hafif düşüş gösterdi. Russell 2000 ile temsil edilen küçük kapitalizasyonlu hisseler daha belirgin bir baskı altına girdi. Hafta içi performans açısından, büyük endeksler bir kez yeni zirvelere ulaştı, ancak son Cuma günü hem petrol fiyatlarındaki artış hem de tahvil getirilerindeki yükselişin birleşik baskısı altında önemli ölçüde düştü. Teknoloji hisseleri, özellikle daha önce güçlü bir şekilde yükselen yapay zeka ile ilgili isimler, geri çekilişin ana odak noktası haline geldi. Başka bir deyişle, Amerikan hisse senetleri bir trend tersine dönüşüne girmemiş durumda, ancak yüksek seviyedeki yükseliş, genel risk tutkusu iyileşmesinden gelir kalitesi ve değerlemeye dayalı direnç üzerine odaklanan daha seçici bir aşamaya geçiyor. Bu hafta, NVIDIA’nın gelir raporu ile birlikte Walmart, Home Depot ve Target gibi büyük Amerikan perakende şirketlerinin çeyreklik sonuçları dikkatle izlenecek. Piyasalar, yapay zeka yatırımlarının gelir ve kâra dönüştürülmesinin devam edip edemeyeceğini ve yüksek petrol fiyatlarının ile sertleşen enflasyonun Amerikan tüketicilerinin harcamalarını yavaş yavaş zayıflatmaya başlayıp başlamadığını test edecek.

Asya-Pasifik piyasaları aynı zamanda petrol fiyatları, ABD doları ve yabancı sermaye akışları tarafından etkilendi, ancak içsel farklılaşma daha belirgin hale geldi. Çoğu Asya-Pasifik piyasası, daha yüksek petrol fiyatları ve zayıf küresel risk istekliliği nedeniyle baskı altında kaldı. Ancak Güney Kore, hem “Yapay Zeka tedarik zinciri faydalarını” hem de “yüksek seviyelerde kar alma” durumunu daha temsili bir şekilde ortaya koydu. KOSPI, geçen hafta Samsung Electronics ve SK Hynix gibi yarı iletken ve Yapay Zeka tedarik zinciri hisseleri tarafından desteklenerek geçici olarak 8.000’in üzerine çıktı. Daha sonra yabancı yatırımcılar hisselerini sattığında, teknoloji ağırlıklı hisseler zayıfladığında ve Orta Doğu riskleri arttığında geri çekildi ve Cuma günü %6,12 düşerek 7.493,18 seviyesine indi. Bu, küresel Yapay Zeka ile ilgili işlemlerin zaten yüksek seviyelerde fiyatlandığını gösteriyor. Makro oranlar veya coğrafi politika riskleri kötüleştiğinde, daha önce güçlü sektörler de kar alma hedefi haline gelebilir.

Kripto piyasalarında, BTC geçen hafta makro oranlar ve ETF akışı çerçevesi içinde alım satıma geri döndü. Geçen haftanın başında BTC hâlâ 80.000 USD'nin üzerindeydi, ancak petrol fiyatları, enflasyon ve uzun vadeli tahvil getirileri yükseldikçe, hafta sonuna doğru yaklaşık %6'lık bir düşüşle 77.000 USD seviyesine geriledi. ETH daha zayıf kaldı ve 2.100–2.200 USD aralığına geri çekildi. BTC, kurumsal tahsis profili en güçlü kripto varlığı olarak kalırken, ETF akışları sürekli girdilerden volatiliteye geçtiğinde ve faiz indirim beklentileri daha da daraldığında, BTC makro verilere daha duyarlı hale gelir. ETH ise, zayıf spot ETF akışları ve yeni bir ekosistem katalizörü eksikliği nedeniyle nispeten daha az bağımsız destek almaktadır.

Veri Kaynağı: TradingView

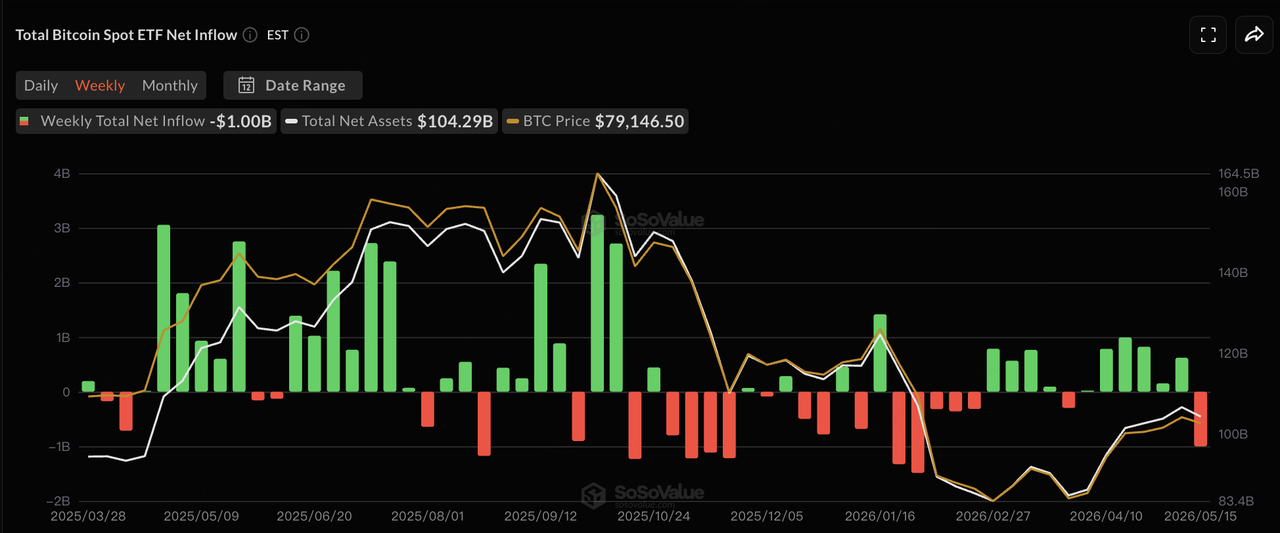

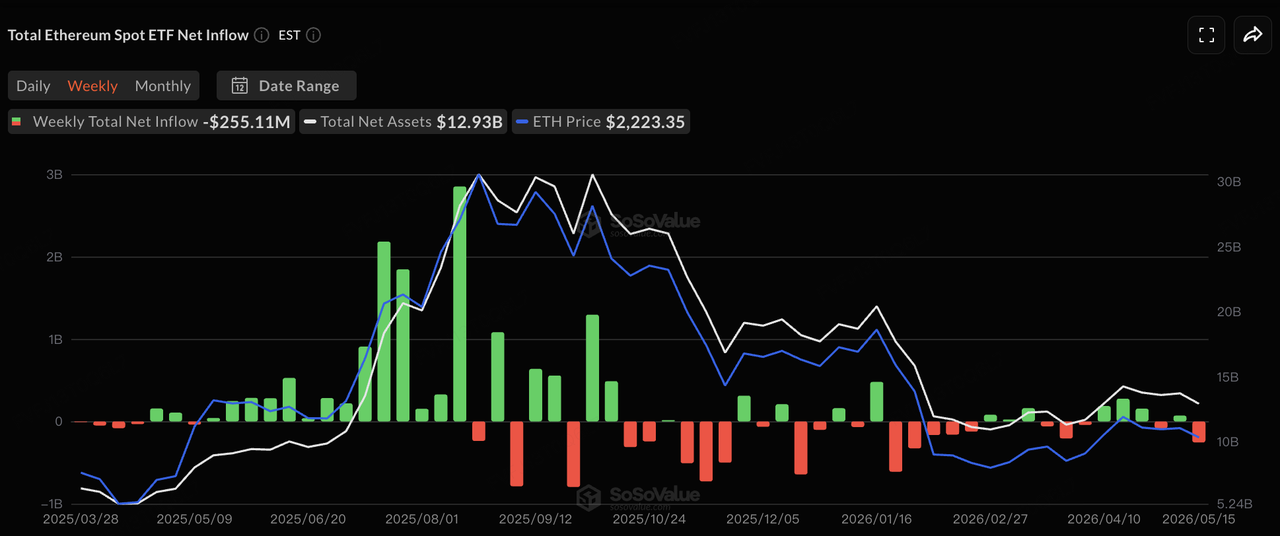

ETF akışları açısından, SoSoValue verilerine göre, ABD spot BTC ETF akışları geçen hafta önceki sürekli girdi döneminden daha belirgin bir volatiliteye geçti. 12 Mayıs'ta spot BTC ETF'leri, yaklaşık 233 milyon ABD doları tek günlük net çıkış kaydetti, aynı dönemde spot ETH ETF'leri ise yaklaşık 131 milyon ABD doları net çıkış yaşadı. 14 Mayıs'ta BTC ETF'leri kısa süreli olarak yaklaşık 131 milyon ABD doları net girdiye döndü, ETH ETF'leri ise hâlâ küçük bir çıkış gösterdi. 15 Mayıs'ta spot BTC ETF'leri yine yaklaşık 290 milyon ABD doları net çıkış kaydetti ve o gün 12 BTC ETF'inden hiçbiri net girdi göstermedi. Spot ETH ETF'leri de beşinci ardışık gününü net çıkışla tamamladı ve bu miktar yaklaşık 65,65 milyon ABD doları oldu. Genel olarak, ETF'ler hâlâ BTC için temel kurumsal giriş kapısıdır, ancak durumları "sürekli satış baskısını emiyor" halinden makro şoklara yüksek oranda duyarlı hale gelmiştir. Kısa vadeli olarak, BTC'nin tekrar istikrar kazanabilmesi, ETF alımlarının tutarlılığını yeniden kazanıp kazanamayacağına ve petrol fiyatlarının ile uzun vadeli getirilerin yükselmiş seviyelerden gerilebilip gerilemeyeceğine bağlıdır.

Veri Kaynağı: SoSoValue

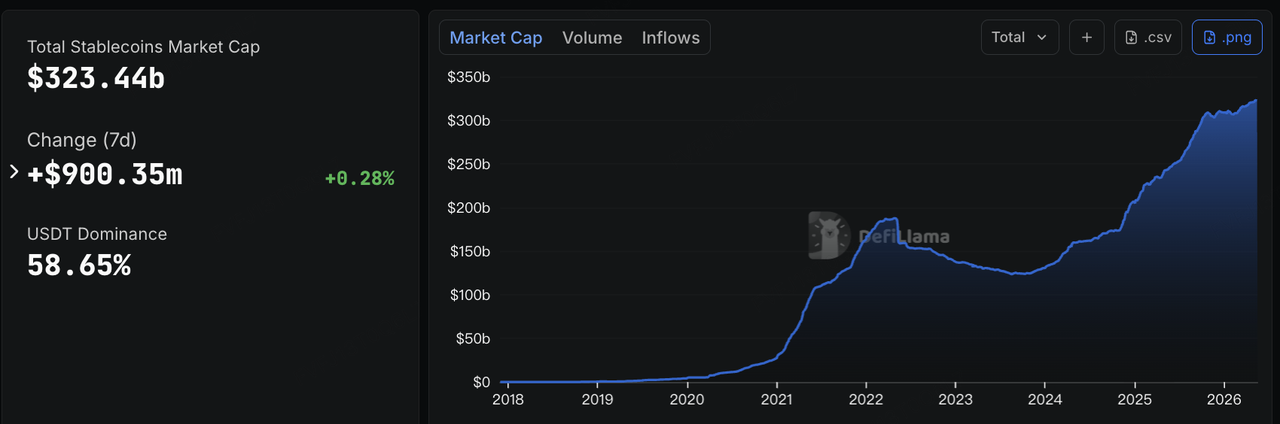

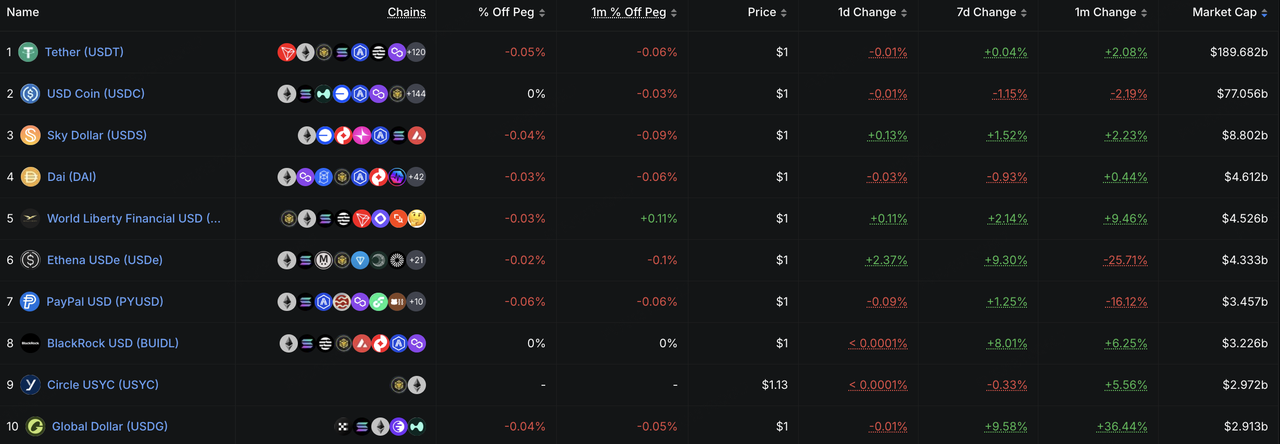

Stablecoin'lar üzerinde DeFiLlama verilerine göre, 18 Mayıs itibarıyla toplam stablecoin piyasa değeri yaklaşık 323,4 milyar ABD doları seviyesindeydi ve son yedi gün içinde yaklaşık 900 milyon ABD doları, yani yaklaşık %0,28 artış gösterdi. Bu, zincir üstü dolar likiditesi tabanının hâlâ skaler bir şekilde genişlemekte olduğunu gösteriyor. Yapısal olarak, USDe, USDG ve BUIDL'in büyümesi özellikle dikkat çekici. USDe, yedi gün içinde yaklaşık %9,3 büyüdü ve bu, volatil bir ortamda zincir üstü getiri arayan sermayelerin getiri sağlayan stablecoin'ları hâlâ çektiğini gösteriyor. USDG, yaklaşık %9,6 büyüdü ve bu, uyum odaklı stablecoin'ların borsalar, cüzdanlar ve ödeme ortak ağı aracılığıyla kanal genişletmesini yansıtır; ancak gerçek kullanım sadakati hâlâ işlem hacmi, transfer aktivitesi ve uygulama tutulumu üzerinden değerlendirilmelidir. BUIDL, yaklaşık %8,0 büyüdü ve bu, zincir üstü nakit yönetimi, tokenize edilmiş para piyasası fonları ve potansiyel olarak teminat olarak kullanılabilen getiri sağlayan dolar varlıkları için kurumsal talebin devam ettiğini gösteriyor. Başka bir deyişle, riskli varlık fiyatlarındaki baskı, zincir üstü dolar likiditesinin ayrıldığı anlamına gelmez. Tam tersine, sermaye yüksek beta maruziyetten getiri yönetimi, nakit yönetimi ve uyumlu zincir üstü dolar araçlarına yönlendirilmektedir.

Veri Kaynağı: DeFiLlama

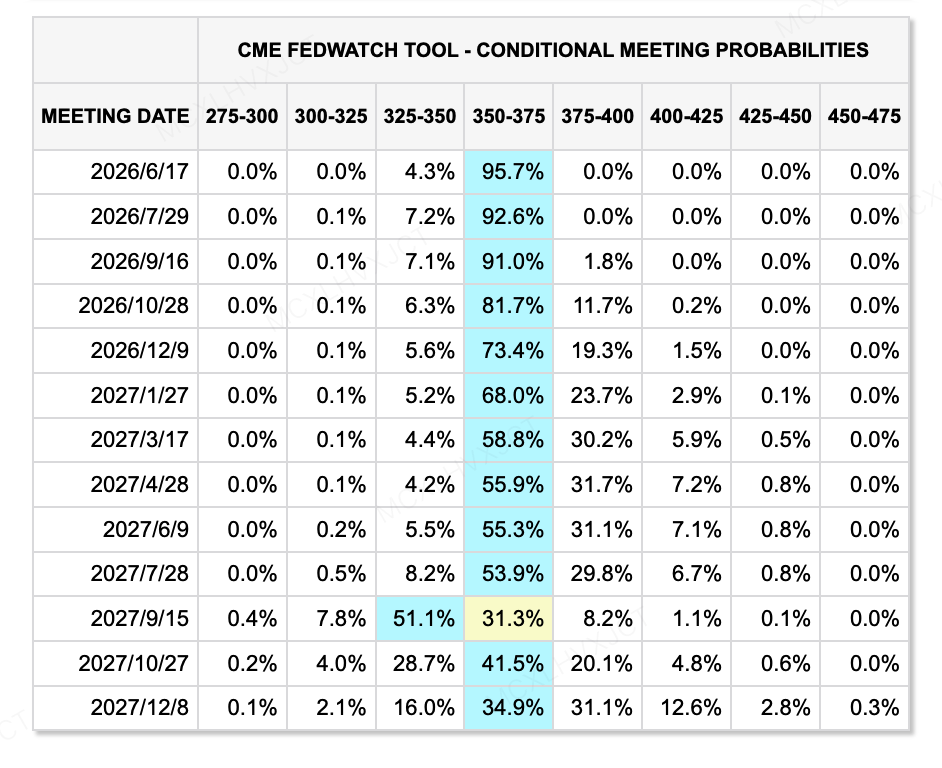

Mayıs 18 itibarıyla, CME FedWatch aracının gösterdiğine göre, piyasa Haziran'da faiz indirimi olasılığını neredeyse tamamen fiyatlandırmış durumda; bu yıl için para politikası gevşetme beklentileri de önemli ölçüde sakinleşti. Aynı zamanda, Kevin Warsh, Senato tarafından dar bir 54:45 oy farkıyla yeni Fed Başkanı olarak onaylandı; bu, Fed Başkanı tarihinin en dar onay oylamalarından birini oluşturdu. Warsh genellikle Trump yönetiminin faiz indirimleri yönündeki tercihleriyle daha çok uyumlu görülse de, geçmiş görüşleri aynı zamanda daha enflasyon sert bir ton taşımaktadır ve önceki dönemlerde bakiye indirimi ve enflasyon güvenilirliğini korumanın önemini vurgulamıştır. Bu nedenle, Warsh’un gerçekten Trump’ın faiz indirimi tercihlerine uyması mı yoksa değil mi, belirsizliğini korumaktadır. Piyasalar için soru sadece faizlerin indirilip indirilmeyeceği değildir. Hatta kısa vadeli faizler düşerse bile, eğer enflasyon, bakiye indirimi ve uzun vadeli getiri baskıları devam ederse, likidite koşulları hızla genişlemeye geçmeyebilir.

Veri Kaynağı: CME FedWatch Aracı

Bu Hafta İzlenecek Ana Olaylar:

-

AI gelir doğrulaması: NVIDIA’nın gelirleri, Google I/O ve ilgili AI tedarik zinciri güncellemeleri, teknoloji hisselerinin yüksek değerlemeleri gelir büyümesi ve kar sağlama yoluyla sürdürebilip sürdürüemeyeceğini belirleyecektir.

-

ABD tüketimi ve makro verileri: Büyük perakende şirketlerin kazançları, FOMC toplantısı tutanakları, PMI verileri, konut verileri ve tüketicinin güven okumaları, yüksek petrol fiyatlarının ve yüksek enflasyonun tüketici harcamalarını ve şirket karlarını etkilemeye başlayıp başlamadığını piyasaların değerlendirmesine yardımcı olacaktır.

-

Jeopolitik ve Asya makro olayları: Putin’in Çin ziyareti, Çin’in Nisan sanayi üretimi, tüketim ve gayrimenkul verileri ile Orta Doğu’da yaşanan daha fazla gelişmeler, petrol fiyatlarını, enflasyon beklentilerini ve risk istekliliğini etkilemeye devam edebilir. Jeopolitik riskler hafiflerse, riskli varlıklar kısa vadeli bir iyileşme penceresi görebilir. Petrol fiyatları yüksek kalırsa, enflasyon ve faizler konusundaki endişeler devam etme eğiliminde olacak.

Birinci Pazar Yatırım Gözlemleri:

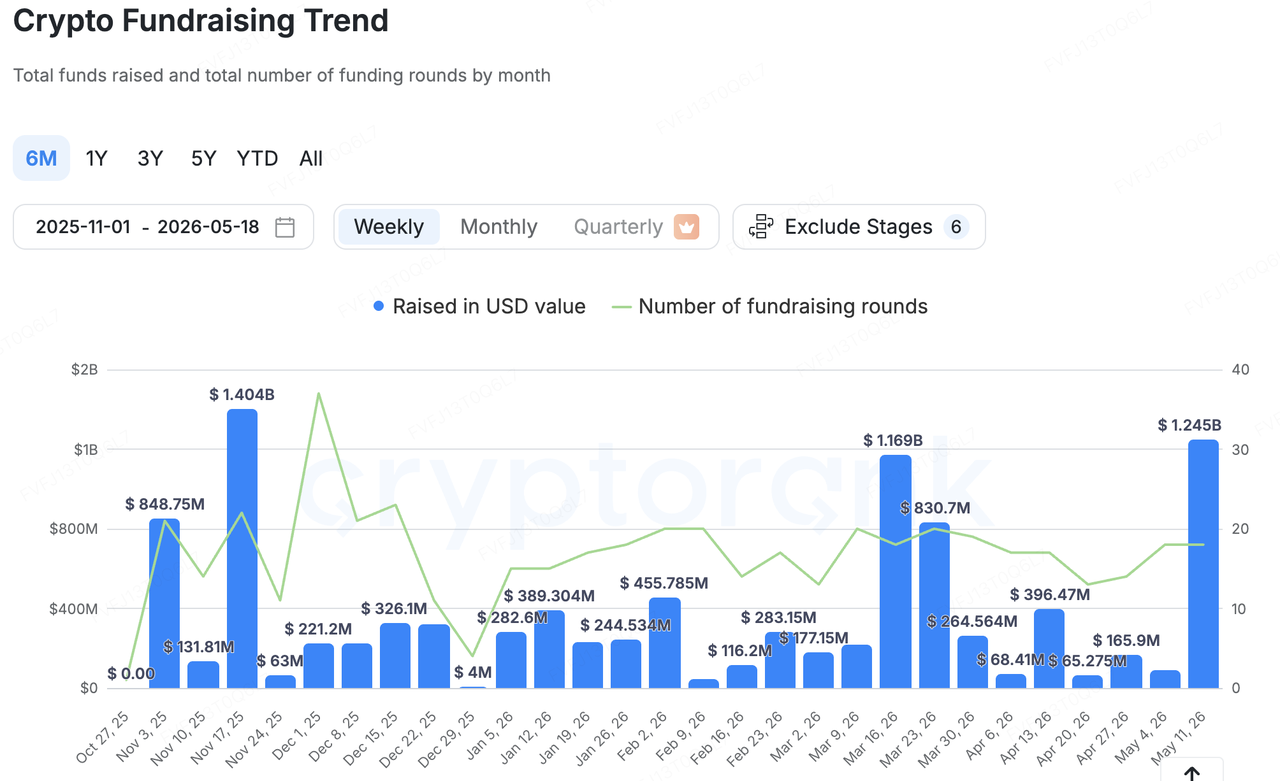

Veri Kaynağı: CryptoRank

CryptoRank’ın geniş istatistiksel kapsamına göre, toplam kripto birinci pazar fonlaması geçen hafta önceki döneme kıyasla önemli ölçüde arttı, ancak sermaye dağılımı hâlâ yüksek oranda yoğun kaldı. Bu artış, küçük sayıda büyük işlem ve kurumsal altyapı finansmanları tarafından yönlendirildi. Bu nedenle, daha yüksek başlık fonlama rakamı, birinci pazar risk istekliliğinde genel bir iyileşme olarak yorumlanmamalıdır. Daha doğru bir yorum, sermayenin uyumluluk, güvenlik, stablecoin finansal altyapısı, cüzdan ve anahtar yönetimi ile kurumsal hizmetlerde yoğunlaştığını göstermektedir.

Temsilci işlemler arasında geçen hafta en dikkat çekici durum, zincir üzerinde uyumluluk ve risk analitiği şirketi Elliptic oldu; şirket, 670 milyon ABD doları post-money değerlemesiyle 120 milyon ABD doları D serisi finansman turunu tamamladı. Yatırımcılar arasında One Peak, Nasdaq Ventures, Deutsche Bank ve İngiliz İşletme Bankası yer aldı. Bu tür finansman, bankaların, ödeme şirketlerinin, hükümet kurumlarının ve büyük kripto firmalarının zincir üzerindeki risk kontrolü, işlem izleme, yaptırımlar uyumluluğu ve AI-tabanlı uyumluluk araçları için olan talebini yansıtmaktadır. Önceki döngüde daha fazla sermayenin uygulamalara ve yüksek beta anlatılara akmasıyla karşılaştırıldığında, bugün büyük finansmanlar, kurumsal oyuncuların kripto piyasasına girmesi için gerekli temel uyumluluk yeteneklerine yönelmektedir.

Stablecoin ve ödeme altyapısı, zincir üzerindeki dolarların ödeme, tasarruf, nakit yönetimi ve ticaret teminatı senaryolarına nasıl girebileceği konusunda artan bir birinci pazar ilgisi gösteren başka bir ana tema olarak kaldı:

-

Dijital varlık platformu Fasset, ödeme, kredi ve sınır ötesi transferler için stablecoin tabanlı platformunu genişletmek amacıyla 51 milyon ABD doları tutarında B serisi finansman turunu tamamladı.

-

Osero, 13,5 milyon ABD doları finansman turunu tamamladı ve Sky Savings Rate üzerine kurulmuş kurumsal düzeyde bir stablecoin tasarruf platformu olarak konumlandı.

-

Cüzdan ve anahtar yönetimi altyapısı sağlayıcısı Turnkey, 12,5 milyon ABD doları stratejik finansman aldı; bu da sermayenin hesap soyutlamaya, muhafazaya, imzalamaya, güvenliğe ve kurumsal seviyede cüzdan altyapısına devam ederek tahsis edildiğini gösteriyor.

Genel olarak, birinci piyasa sermayesi yüksek beta hikayelerini açıkça takip etmiyor. Bunun yerine, kurumsal aktörlerin kullanabileceği, düzenleyicilerin anlayabileceği ve iş modellerinin daha net şekilde gelir elde edebileceği temel altyapıya akışını sürdürüyor. İkinci piyasaın makro faktörler ve ETF akışlarının daha dalgalı hale gelmesi nedeniyle baskı altında olduğu bir ortamda, birinci piyasa risk istekliliği de daha savunmacı ve pratik hale gelmiştir.

KuCoin Ventures Hakkında

KuCoin Ventures, güven üzerine kurulmuş, 200'den fazla ülke ve bölgede 40 milyondan fazla kullanıcıya hizmet veren öncü küresel kripto platformu KuCoin Borsa'nın öncü yatırım koludur. KuCoin Ventures, Web 3.0 dönemiyle birlikte en yıkıcı kripto ve blok zinciri projelerine yatırım yapmayı hedeflerken, derin analizler ve küresel kaynaklarla kripto ve Web 3.0 geliştiricilerine hem finansal hem de stratejik destek sunar. Topluluk dostu ve araştırmaya dayalı bir yatırımcı olarak, KuCoin Ventures, portföy projeleriyle Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi odaklı olarak tüm yaşam döngüsü boyunca yakından çalışır.

İlgi: Bu genel piyasa bilgisi, üçüncü taraf, ticari veya sponsor kaynaklardan olabilir ve yasal, uyum, finansal veya yatırım tavsiyesi, teklif, teşvik veya garanti değildir. Bunun doğruluğu, eksiksizliği veya güvenilirliği konusunda açık veya dolaylı herhangi bir temsilde veya garanti verilmemektedir ve bunun sonucunda ortaya çıkan kayıplar için sorumluluk reddedilmektedir. Yatırımlar/alışverişler risklidir; geçmiş performans, gelecekteki sonuçları garanti etmez. Kullanıcılar kendi sorumluluklarında araştırmalı, dikkatli bir şekilde değerlendirme yapmalı ve tam sorumluluğu üstlenmelidir. Gerekirse profesyonel yasal, vergi veya finansal danışmanlara danışınız.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.