Kayıt Düzeyindeki Kar Sonrası Samsung Hisseleri Neden Düştü: Rakamların Ardındaki Gerçek

2026/07/07 15:42:00

Giriş

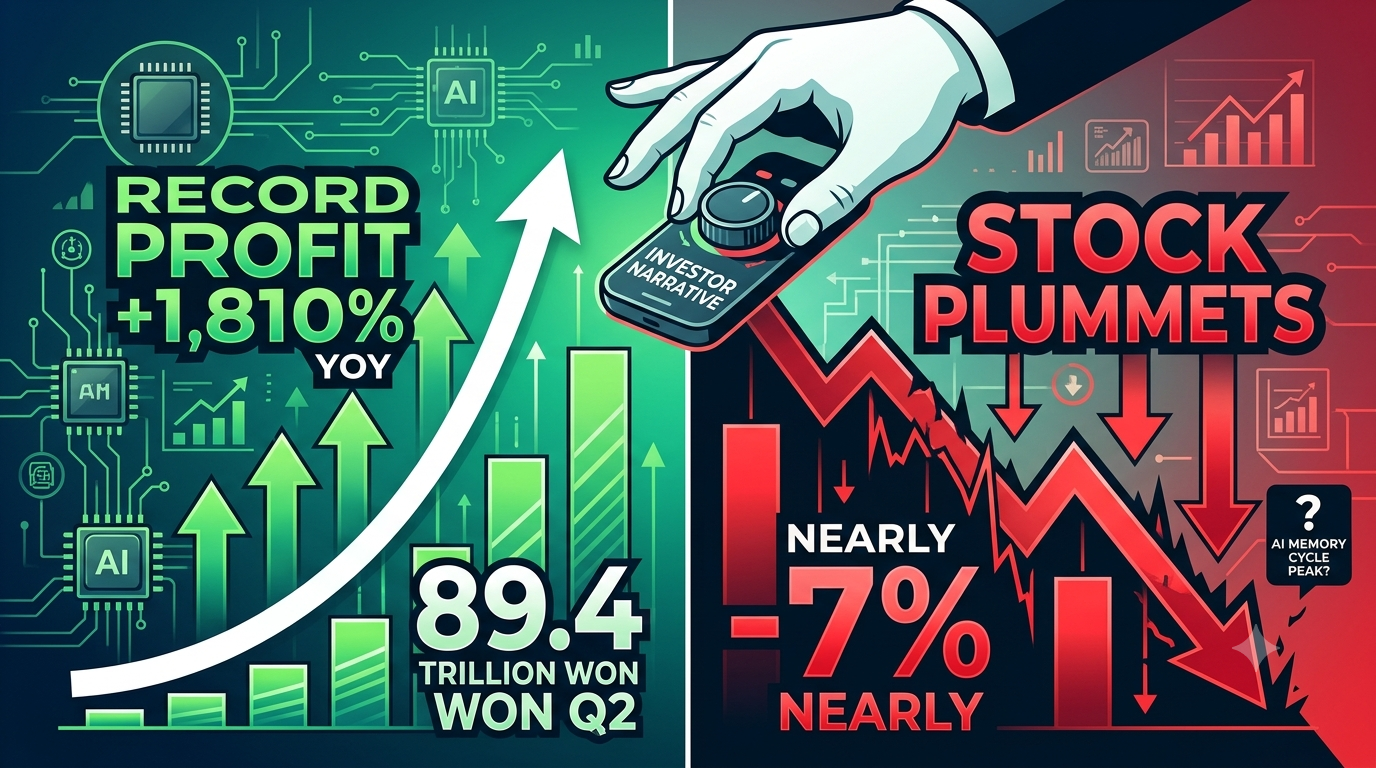

Samsung Electronics, 56 yıllık tarihinin en karlı çeyreğini bildirdi — ve hisseleri hemen %7'nin üzerinde düştü. 7 Temmuz 2026'da dünyanın en büyük bellek çipi üreticisi, Q2 operasyonel karının yaklaşık 89,4 trilyon won (yaklaşık 58 milyar dolar) olduğunu duyurdu; bu, yıllık bazda %1.810'luk şaşırtıcı bir artıştı. Gelir, %129 artarak 171 trilyon won'a ulaştı. Ancak piyasa, sert bir satış dalgasıyla tepki verdi.

Neden en iyi gelir raporu ever bir satış dalgasına neden olur? Cevap, yatırımcılar için kritik bir ders ortaya koyar: finansal piyasalarda, rakamların ardındaki hikaye, rakamların kendisinden daha önemlidir.

Kayıt düzeyindeki karlardan sonra Samsung hissesi neden düştü?

Samsung hissesi, pazarın tüm hafıza süper döngüsünü yeniden fiyatlandırması nedeniyle düştü, Samsung'u bireysel olarak cezalandırmıyor. 19 kat kazanç artışı, DRAM ve NAND fiyat enflasyonu tarafından neredeyse tamamen tetikleniyor — bu, tüm hafıza üreticilerini eşit şekilde yararlandıran endüstri genelinde bir fenomen.

SK Hynix ve Micron Technology, Samsung ile birlikte düşerken, yatırımcıların hafıza fiyat döngüsünün zirve yapmış olup olmadığını sorguladığını, Samsung'un kötü yönetildiğini değil, gösterdi. 2026 yılının başlarında yapılan piyasa verilerine göre, Samsung hisseleri kar açıklamasından önce yıl içinde yaklaşık %147 artış göstermişti, bu da iyi haberlerin büyük bir kısmının hisse fiyatına zaten yansıdığını gösteriyor. Kar sonrası düşüş, beklentiler çok yüksek olduğunda, hatta rekor düzeydeki sonuçlar bile hayal kırıklığına neden olabilecek olan klasik “haberi sat” tepkisidir.

Samsung'in kâr büyümesi fiyatlandırmadan mı, yoksa gerçek rekabet avantajından mı kaynaklanıyor?

Samsung'in kâr büyümesi öncelikle bir fiyat hikayesidir, rekabet zaferi değildir. 19 kat artış gösteren faaliyet kârı, Samsung'a özgü pazar payı kazanımları veya teknolojik atılımlar değil, bellek fiyatı süper döngüsüne borçludur. Reuters'e göre, Q2 2026'da DRAM ortalama satış fiyatları %44 civarında, NAND flash fiyatları ise yaklaşık %53 arttı. Bu fiyat artışları, AI veri merkezi talebinin ciddi tedarik kısıtlamalarına yol açmasının doğrudan sonucudur.

Üreticiler, AI sunucuları için yüksek marjlı HBM (Yüksek Bant Genişliği Bellek) üretimi önceliğini verdiğinde, geleneksel DRAM ve NAND için kapasiteyi doğal olarak azaltır ve bu da tüm bellek kategorilerinde fiyatları yükselen bir tedarik darlığı yaratır. Bu, makro endüstriyel bir beta oyunudur — her büyük bellek üreticisi aynı anda fayda sağlamaktadır. Samsung, SK Hynix ve Micron'u üstün bir yürütmeyle aşmamaktadır, onlarla aynı dalgada yüzüyor.

Samsung'in Geliri, İş Modeli Hakkında Bize Ne Söylüyor?

Samsung'in gelir rakamları, kâr sayılarının tek başına gizlediği bir yapısal zayıflığı ortaya koyuyor. İşletme kârı yaklaşık 86 trilyon wonluk piyasa beklentisini aştığı halde, %129'luk gelir büyüme oranı — ne kadar etkileyici olsa da — fiyatla desteklenen kâr patlamasına kıyasla hacim eksikliğini ortaya koyuyor. Kâr, gelirden daha hızlı büyüdüğünde, şirketin satılan her birimden daha fazla kazandığı ancak mutlaka daha fazla birim satmadığı anlamına gelir. Bu özellikle endişe vericidir, çünkü hafıza piyasasının en değerli segmenti olan AI sunucuları için HBM, Samsung'in en ciddi rekabet zorluğunu yaşadığı alandır.

Samsung'ın 2026 birinci çeyrek gelir raporu, yarı iletken bölümü tarafından 53,7 trilyon won işletme kârı elde edildiğini ve bunun şirketin toplam gelirinin %94'ünü oluşturduğunu doğruladı. Ancak şirket, HBM4 kalifikasyonu ve kitle üretimi zamanlamalarının hâlâ kritik değişkenler kaldığını da kabul etti. Samsung'un geliri, yüksek değerli HBM hacim büyümesi yerine komodite bellek fiyat enflasyonu tarafından destekleniyorsa, kâr kalitesi görünenden doğrudan daha düşük olacaktır.

Samsung, HBM yarışında SK Hynix'e kaybediyor mu?

Samsung, AI çağı bellek hakimiyeti için en stratejik önemdeki savaş alanından olan HBM pazarında SK Hynix'in gerisinde kalıyor. HBM — NVIDIA ve diğer tedarikçilerden gelen AI akseleratör çiplerinin hemen yanına yerleştirilen yüksek bant genişlikli bellek — yarı iletken endüstrisinde en yüksek marjları ve en güçlü talep görünürlüğünü sunuyor. Samsung, Q1 2026'da NVIDIA'nın Vera Rubin platformu için HBM4 ve SOCAMM2'nin kitle üretimi başlatırken, SK Hynix HBM3E ve HBM4 nesillerinde teknolojik ve pazar payı öncülüğünü korumaya devam ediyor.

Samsung'ın ikinci çeyrek kârının, HBM hacim liderliği yerine geleneksel DRAM ve NAND fiyat artışları tarafından büyük ölçüde desteklendiği gerçeği, şirketin AI hafıza pazarının en karlı bölümünü henüz kazanmadığını göstermektedir. Yatırımcılar için bu kritik farktır: Samsung, hafıza döngüsünü kazanıyor, ancak AI hafıza üstünlüğü için yapısal mücadeleyi kaybedebilir.

Samsung'ın Karları, Tek Seferlik Giderlerle Mi Enflâe Ediliyor?

Samsung'ın ana kar rakamı, gelir kalitesini düşüren tek seferlik çalışan kompanzasyon maliyetlerinden önemli bir çarpıtmayı içerir. Ortalama operasyonel kar tahmini, Mayıs 2026'da imzalanan sendika anlaşmaları sırasında yapılan özel işgücü maliyetleri nedeniyle yaklaşık 96 trilyon won'dan 86 trilyon won'a düşürüldü (gerçek ön başlangıç rakamı ise 89,4 trilyon won oldu). Bu maliyetler teknik olarak tek seferlik olsa da, Mayıs 2026'da imzalanan sendika anlaşmaları sırasında ortaya çıkan işgücü müzakerelerinden kaynaklanan temel marjin baskısını ortaya koyuyor ve bu baskı yapısal bir maliyet faktörü olarak devam edecektir.

Daha önemlisi, analistler bu tek seferlik kalemleri çıkardığında, temel kâr büyümesi hâlâ olağanüstü kalıyor—ancak bu büyüme, piyasa şimdi sorgulamaya başladığı aynı fiyat dinamikleri tarafından destekleniyor. Bu nedenle Samsung'ın kâr kalitesi, başlıkta yer alan 19 katlık büyüme oranının ima ettiğinden daha düşük; çünkü kâr artışı significant bir kısmıyla döngüsel ve tekrarlanmayan faktörlerden, sürdürülebilir rekabet avantajlarından değil kaynaklanıyor.

Bellek süper döngüsü ne kadar sürecek?

Bellek süper döngüsünün en az 2027 yılına kadar devam etmesi bekleniyor, ancak fiyat artışı oranı zirve yapmış olabilir. Endüstri analistleri, AI altyapısının genişlemesinin yavaşlamadan devam etmesi nedeniyle mevcut "satıcı piyasasının" 2027 yılına kadar devam etmesini geniş ölçüde bekliyor. Samsung'un kendi 2026 birinci çeyrek rehberinde, hiper ölçeklilerin AI ve LLM hizmetlerine kurumsal kabulün artmasıyla 2026'nın ikinci yarısında sunucu bellek talebinin güçlü kalacağı belirtildi. Şirket ayrıca agenssel AI'nın talep büyümesini daha da hızlandırması bekleniyor.

Ancak yatırımcılar için kritik soru, bellek fiyatlarının yüksek kalıp kalmayacağı değil — muhtemelen kalacaklar — ancak fiyat artış hızının devam edip edemeyeceğidir. DRAM fiyatları zaten tek bir çeyreklikte %44 arttı ve NAND fiyatları %53 zıpladı; bu durumda fiyatlamadan kaynaklanan ekstra kazanç matematiksel olarak elde etmesi daha zor hale gelmektedir. Piyasa ileriye dönüktür ve mutlak fiyatlar yüksek kalmaya devam etse bile, fiyat artış hızındaki yavaşlamayı fiyatlandırıyor.

Yatırımcılar Samsung'ın Tam Gelir Raporunda Ne İzlemeli?

Samsung'ın 30 Temmuz 2026 tarihindeki tam Q2 gelir raporu, şirketin hisse senedi satış dalgasının arkasındaki yapısal endişeleri giderip gideremeyeceğini ortaya koyacak. Yatırımcılar, HBM4 gelir katkı ve büyük AI müşterileriyle kalifikasyon ilerlemesi, DRAM ve NAND bit büyümesi (gönderilen hacim) ile fiyat bazlı gelir büyümesi arasındaki fark ile 2026 Q3 bellek fiyatlandırma ve talep trendleri için rehberlik üzerinde odaklanmalı.

Önemsiz gelir duyurusu yalnızca birleştirilmiş rakamları sağlar — ayrıntılı segment dağılımı, Samsung'ın yarı iletken bölümü için HBM'de ilerleme kaydedip kaydetmediğini veya hâlâ komodite bellek fiyatlarına mı bağlı olduğunu gösterecektir. Ayrıca, HBM4E örnek teslimatları ve müşteri kabul süreleriyle ilgili yönetim yorumları, Samsung'ın en kârlı bellek segmentinde SK Hynix ile olan farkı kapatıp kapatamayacağını değerlendirmek için kritik olacaktır.

KuCoin'da Samsung Hisselerine Yatırım Yapmalı Mısınız?

Samsung Electronics, AI altyapı inşasına doğrudan maruz kalmanın en yaygın yollarından birini temsil eder ve KuCoin, bu yarı iletken süper döngüsü etrafında pozisyon almak isteyen yatırımcılar için erişilebilir işlem araçları sunar.

KuCoin, sadece kripto piyasalarına değil, hisse senedi piyasalarına da erişim sağlar. Şimdi kullanıcılar KuCoin'in ABD Hisse Senedi Perp'leri Kampanyası'na katılabilir:

-

Basit işlem misyonlarını tamamladıktan sonra kullanıcılar, TSLA, AAPL veya GOOGL içinde 100.000 USDT ödül havuzu ödüllerini açabilir.

Sonuç

Samsung'ın 2026 Q2 gelir raporu bir paradokstur: rakamlar tarihsel olarak olağanüstü, ancak piyasa tepkisi acımasız şekilde negatifti. Bu ayrım, gelişmiş yatırımcıların başlık kazancı büyümesinin ötesine geçerek kazançların temel sürücüleri ve sürdürülebilirliğini göz önünde bulundurması nedeniyle meydana gelir. Samsung'ın 19 kat artan operasyonel karı, hemen hemen tamamen bellek fiyat enflasyonuna dayanır — bu, tüm rakipleri eşit şekilde faydalayan endüstri genelinde bir fenomendir.

Şirket, üstün teknoloji veya yürütme yoluyla piyasa payı kazanmıyor; her an doruk noktasına ulaşabilen bir makro dalga üzerinde seyahat ediyor. Gelir büyümesi kâr büyümesinin gerisinde kalıyor, SK Hynix ile sürekli HBM rekabet farkı var ve bazı maliyet ayarlamalarının tek seferlik doğası, bu rekor kârların kalitesini düşürüyor. Yatırımcılar için ana çıkarım, Samsung'un hisse fiyatı geçmiş sonuçları değil, ileriye dönük beklentileri yansıttığıdır.

Bir hissenin yıl içinde zaten %147 artmış olması ve kazanç beklentisini aşmanın döngüsel fiyatlamadan kaynaklanıyor olması, hatta tarihin en iyi çeyreklik raporu bile bir hayal kırıklığı gibi hissettirebilir. Piyasa basit bir soru soruyor: süper döngünün ardından ne gelecek? Samsung, HBM liderliğini ve fiyat döngüsünü aşan hacim büyümesini gösterebilene kadar bu soru, değerlemesini ağırlayarak devam edecektir.

SSS

Kârlar rekor seviyede olmasına rağmen Samsung hissesi neden düştü?

Hisse senedi, yıl içinde zaten %147 artış göstermişti ve birçok iyi haber fiyatlanmış durumdaydı. Piyasa, sadece Samsung değil, tüm bellek süper döngüsünü yeniden fiyatlandırıyor. Kar büyümesi şirket özel rekabet avantajlarından ziyade endüstri genelindeki fiyat enflasyonu tarafından desteklendiğinde, yatırımcılar sürdürülebilirliği sorguluyor.

Samsung'ın kâr büyümesi sürdürülebilir mi?

Mevcut kâr seviyesi, DRAM ve NAND fiyatlarındaki artışa büyük ölçüde bağlıdır; bu fiyatlar 2026 İkinci Çeyrekte sırasıyla %44 ve %53 yükseldi. Yapay zeka talebi, fiyatların 2027 yılına kadar yüksek seviyede kalmasını sağlayabilir, ancak fiyat artış hızının zirve yapma olasılığı yüksektir ve bu da yıl içi karşılaştırmaları zorlaştırır.

Samsung, HBM'de SK Hynix ile nasıl karşılaştırılır?

Samsung, HBM pazar payında ve teknoloji liderliğinde SK Hynix'in gerisinde kalıyor. Samsung, HBM4'ü 2026 birinci çeyrekte kütle üretime başlarken, SK Hynix HBM3E ve HBM4 nesillerinde önde kalıyor. HBM, en yüksek marjlı bellek segmentidir ve bu fark stratejik olarak önemlidir.

Samsung'in gelirlerindeki bir kezlik maliyetler nelerdir?

Samsung'in kârı, Mayıs 2026'daki işçi birliği müzakerelerinden kaynaklanan özel çalışan kompanzasyon maliyetleriyle azaldı. Bu tek seferlik kalemler, ana rakamı çarpıttı, ancak bunlar düzeltilmesine rağmen temel büyüme hâlâ fiyatlarla yoğun şekilde belirleniyor.

Samsung, Q2 2026 tam detaylarını ne zaman yayınlayacak?

Samsung, 30 Temmuz 2026 tarihinde yarıyıl 2026 ikinci çeyrek gelir raporunu, yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir raporunu yarıyıl 2026 ikinci çeyrek gelir

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.