2026'da Kripto Borç Verme Hakkında Bilmeniz Gerekenler

Giriş

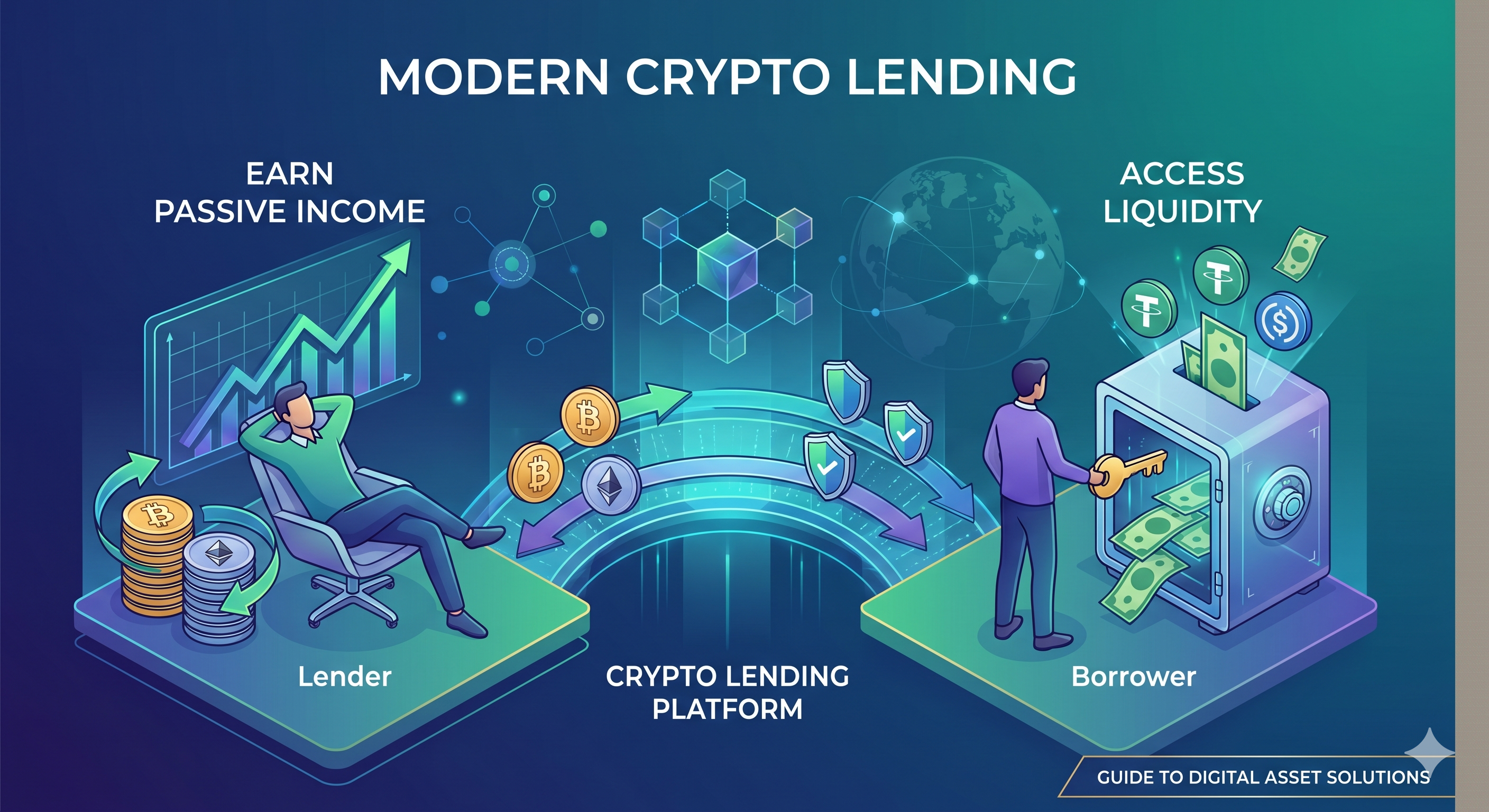

Kripto borç verme, dar bir dezentralize finans (DeFi) deneyiminden dijital varlık sektöründe en çok kullanılan pasif gelir ve likidite çözümlerinden birine dönüşmüştür. 2026 yılında, bireysel ve kurumsal yatırımcılar, pasif gelir elde etmek, uzun vadeli varlıklarını satmadan likidite sağlamak ve geleneksel bankacılık sistemlerinden daha esnek bir şekilde sermaye erişmek için kripto borç verme platformlarını artan bir şekilde kullanmaktadır.

Kripto para piyasası olgunlaştıkça, borç verme ürünleri de önemli ölçüde daha karmaşık hale geldi. Modern kripto borç verme platformları, volatilite maruziyetini azaltmak için gelişmiş risk yönetimi sistemleri, otomatik likidasyon motorları, aşırı teminatlı modeller ve stablecoin tabanlı borç verme piyasalarını entegre ediyor. Aynı zamanda, önceki piyasa döngülerinde yaşanan birkaç büyük endüstri çöküşünden sonra dijital varlık borç verme konusundaki düzenleyici denetimler arttı ve platform şeffaflığı ile varlık güvenliği daha da önem kazandı.

Bitcoin, ethereum veya stablecoin’leri aktif alım satım yapmak yerine HODL etmeyi tercih eden uzun vadeli sahipler için kripto borç verme, piyasa maruziyetini korurken pasif gelir elde etmenin alternatif bir stratejisini sunar. Ödünç alanlar ise kripto varlıklarını satmadan likiditeye erişebilir ve alım satıma katılabilir, portföy çeşitlendirebilir veya kısa vadeli finansman fırsatlarından yararlanabilir.

Bu kılavuz, kripto borç vermenin nasıl çalıştığını, avantajlarını ve risklerini, güvenli şekilde borç verme platformlarını değerlendirmeyi ve KuCoin Lending gibi platformların, gelişen dijital varlık ekonomisinde esnek getiri fırsatları arayan küresel kripto kullanıcılarını neden çektiğini açıklar.

Kripto Borç Verme Nedir?

Kısaca, kripto borç verme, yatırımcıların kripto paraları ödünç alanlara faiz karşılığında ödünç vermesine olanak tanıyan alternatif bir yatırım stratejisidir. Temelde bu sistem, kredi veren ve ödünç alan olmak üzere iki taraftan oluşur.

Bu, teminatsız bir kredidir değil. Kredi veren, kredi alanından faiz alır, kredi alanları ise yatırımcıların yatırımını garanti altına almak için kripto varlıkları teminat olarak yatırır. Bu, kredi veren için bir garanti sağlar; herhangi bir sorun yaşansa bile, bu teminatı tazminat olarak kullanabilirler.

Kripto borç verme nasıl çalışır?

Kripto borç verme işleme şekli P2P borç verme ile benzerdir. Kredi verenler ve ödünç alanlar, bir çevrimiçi platform aracılığıyla birbirine bağlanır. Ancak fiat para yerine, kripto borç verme işlemlerinde kripto paralar kullanılır.

Kripto borç verme, kullanılan platforma göre değişebilir; ancak temel kavram aynı kalır. Kredi verenler, kripto varlıklarını belirlenmiş oranlarla kullanıma sunar. Genellikle kullanıcılar, kripto varlıklarını iki ana nedenle ödünç verir: marjin borç verme ve kişisel kullanım. Bir kredi verenin fonu kullanılabilir hale geldiğinde, belirli bir koinin fiyatının artacağını düşünen ödünç alan, o anda mevcut olan fonun bir kısmını ödünç alır. Daha sonra ödünç alan, belirlenen faiz oranı ile belirli bir süre içinde ödünç alınan kripto parayı geri öder.

2026'da Kripto Borç Vermenin Gelişimi

Kripto borç verme endüstrisi, son birkaç yıl içinde büyük ölçüde değişti. Merkeziyetsiz finansın erken aşamalarında, birçok borç verme platformu temel olarak düşük şeffaflıkla aşırı yüksek getiriler sunmaya odaklandı. Ancak 2022 ile 2025 arasında yaşanan birkaç büyük ölçekli piyasa çöküşü ve likidite krizi, endüstrinin hızla olgunlaşmasını zorunlu kıldı.

2026 yılında, sürdürülebilir getiri üretimi ve risk yönetimi, merkezi ve merkezi olmayan kredi platformlarının ana odak noktası haline gelmiştir. Tüm büyük platformlar, kullanıcı güvenini artırmak için artık aşırı teminatlı kredilere, gerçek zamanlı teminat izleme sistemlerine, otomatik likidasyon mekanizmalarına ve rezerv kanıtı şeffaflık uygulamalarına büyük ölçüde dayanmaktadır.

Stablecoin kredilendirme de giderek popüler hale geldi. Yüksek volatiliteye sahip varlıklar yerine, birçok kullanıcı daha öngörülebilir getiriler elde etmek ve keskin piyasa dalgalanmalarına maruz kalma riskini azaltmak için USDT, USDC ve merkeziyetsiz stable varlıkları kredilendiriyor.

Diğer önemli bir trend, kripto borç verme piyasalarına kurumsal yatırımcıların artan katılımıdır. Takas fonları, piyasa yapıcıları ve kripto odaklı ticari firmalar, likidite yönetimi, arbitraj stratejileri ve sermaye verimliliği için dijital varlık borç verme yöntemlerini giderek daha çok kullanmaktadır. Sonuç olarak, kripto borç verme artık yalnızca bireysel DeFi faaliyeti olarak değil, daha geniş dijital finans ekosisteminin gelişen bir bölümü olarak görülmektedir.

Aynı zamanda, kullanıcılar kira platformları seçerken daha dikkatli hale gelmiştir. Güvenlik mimarisi, platformun itibarı, sigorta mekanizmaları ve rezerv şeffaflığı, artık sadece en yüksek yıllık faiz oranlarını (APY) takip etmekten çok daha önemli kabul edilmektedir.

Kripto Borç Verme Nasıl Yapılır

Kripto borç verme hizmetlerine katılmadan önce yatırımcılar, merkezi finans (CeFi) ve merkeziyetsiz finans (DeFi) borç verme platformları arasındaki farkı anlamalıdır.

Merkezi kripto borç verme platformları, kullanıcılar adına kroşö, eşleştirme sistemleri, likidasyon süreçleri ve risk kontrollerini yöneten borsalar veya şirketler tarafından işletilir. Bu platformlar genellikle daha başlangıç düzeyi kullanıcılar için uygun, basitleştirilmiş arayüzler, müşteri desteği ve entegre güvenlik sistemleri sunar. Ancak kullanıcılar, varlıklarını sorumlu bir şekilde yönetmek için platforma güvenmelidir.

Öte yandan, merkeziyetsiz kredi protokolleri ara varlıklara değil, akıllı sözleşmelere dayanır. Kullanıcılar, fonları üzerinde daha büyük bir kontrol sahibidir ve blok zinciri tabanlı kredi pazarlarıyla doğrudan etkileşim kurabilir. DeFi platformları, artan şeffaflık ve birleştirilebilirlik sunar ancak kullanıcıları akıllı sözleşme zafiyetlerine, orakül risklerine ve protokol istismarlarına maruz bırakabilir.

Kripto borç verme piyasasına yeni başlayanlar için genellikle güçlü likiditeye, şeffaf rezerv sistemlerine, gelişmiş güvenlik altyapısına ve kurumsal geçmişe sahip platformlara öncelik verilmesi önerilir. Yatırımcılar ayrıca tüm varlıklarını tek bir borç verme platformuna veya protokole tahsis etmek yerine riskleri çeşitlendirmelidir.

Ayrıca, kullanıcılar fonlarını yatırmadan önce teminat gereksinimleri, yıllık getiri oranları, kilitlenme süreleri, likidasyon eşiği ve desteklenen varlıklar gibi kira koşullarına dikkat etmelidir.

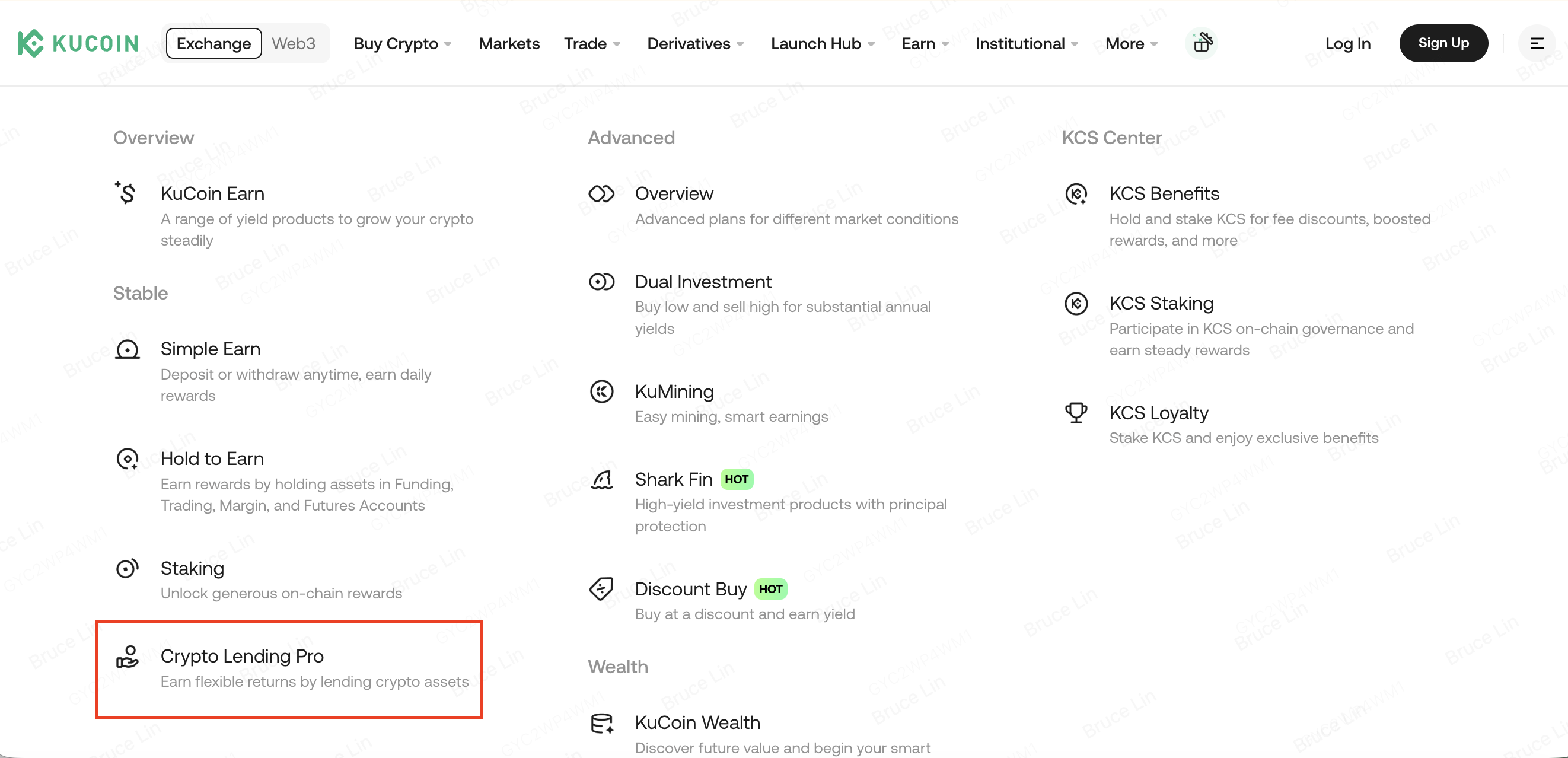

KuCoin'de Kripto Borç Verme

Günümüzde mevcut birçok kripto borç verme platformu arasında, KuCoin Lending, küresel kullanıcılar için en tanınan merkezi kripto borç verme çözümlerinden biri olarak kalıyor.

KuCoin Ödünç Verme, kullanıcıların desteklenen kripto paraları marjin traderlara ödünç vererek faiz ödemeleri yoluyla pasif gelir elde etmesini sağlar. Platform, esnek ödünç verme sürelerini ve kullanıcıların boşta kalan dijital varlıklarını verimli bir şekilde optimize etmelerine yardımcı olan otomatik ödünç verme araçlarını destekler.

KuCoin Kira'nın temel avantajlarından biri, entegre risk kontrol çerçevesidir. Platform, marjin ekosistemi içinde karşı taraf riskini azaltmaya yardımcı olmak için teminat yönetimi sistemleri, otomatik likidasyon mekanizmaları ve sürekli hesap izleme kullanır. Bu altyapı, piyasa volatilitesinin yükseldiği dönemlerde bile kira verenleri korumaya yardımcı olur.

KuCoin, son yıllarda alım satım, servet yönetimi, Web3 hizmetleri ve yapay zeka destekli işlem araçlarını da kapsayacak şekilde daha geniş ekosistemini geliştirmeye devam etti ve kullanıcıların birden fazla kripto yatırım stratejisini tek bir platform içinde yönetmesini sağladı.

KuCoin Borç Verme, karmaşık DeFi protokollerine doğrudan katılmadan nispeten erişilebilir pasif gelir fırsatları arayan kullanıcılar için kripto borç verme piyasasına basit bir giriş noktası sunar.

Kripto Borç Verme Yatırımı: Dikkat Edilmesi Gerekenler

Bir yatırımcı olarak dikkat etmeniz gereken temel şey, krediyi garanti altına alan teminattır. Teminatın değeri, genellikle ETH ve BTC gibi kripto paralarda, kredinin değerinden daha yüksek olmalıdır.

Birçok platform, ödünç alanların sunulan teminatın değerinin %58'in altına düşen bir miktar alacağını gösteren yaklaşık %58'luk bir LTV (Kredi-Değer Oranı) uygular.

Volatilitesi nedeniyle kripto teminat, anlık değer kaybına uğrayabilir ve bu da kredi veren tarafında önemli bir kayba neden olabilir.

Kripto borç verme güvenli mi?

Kripto borç verme alanına girmek isteyen kişilerin en sık sorduğu sorulardan biri şudur: kripto borç verme güvenli mi? Bu sorunun cevabı, tercih edilen platforma büyük ölçüde bağlı olacaktır.

Kripto Borç Vermenin Avantajları

Kripto borç verme, birden fazla avantaj sunar. Kredi veren olarak, şu anda kullanmadığınız ya da satmayı planladığınız dijital varlıklarınızı kullanıcılarla paylaşarak gelir elde etme imkanı sunar. Bu tür borç verme, geleneksel tasarruflardan daha yüksek faiz getirebilir ve karlı bir fırsat oluşturur.

Kripto borç verme, geleneksel borç vermeden daha hızlı bir süreçtir, çünkü bir kredi verenin hesabı sadece dakikalar içinde oluşturulur. Ayrıca, KuCoin kripto borç verme platformu, kredi verenlere fonların ve faizlerin otomatik ödenmesini sağlayan araçlara da sahiptir.

Bu sistemin sunduğu avantajlar dikkate alındığında, mükemmel gibi görünüyor; ancak öyle değil. Kredi veren ve ödünç alan olarak beklemeniz gereken bazı riskler vardır.

Kripto Borç Verme Riskleri

Finans sektörünün her yönü kendi risklerine sahiptir - hiçbiri tamamen risk-free değildir. Kripto borç verme sisteminde riskler oldukça düşük olabilir, ancak bu sektöre girmeye karar vermeden önce dikkat etmeniz gereken bazı şeyler vardır.

1) Düzenlemelerin bulunmaması

Bitcoin gibi dijital varlıkların etrafındaki düzenleyici yapı hızla değişmektedir. Bu, ödünç alanın krediyi geri ödememesi durumunda tahsilat sürecini zorlaştırabilir.

Kripto para piyasası, tutarsız veya mevcut olmayan düzenleyici yapısıyla bilinir. Bazı ülkeler, kripto para kullanımını yasaklayarak kabulü azaltmaya çalışırken, diğerleri yavaş yavaş bunu düzenlemeye çalışmaktadır. Bu nedenle, küresel bir düzenleyici anlaşma yoktur. Bu sorun nedeniyle, yasal kripto ile ilgili sorunlar, ikamet edilen ülkeye veya yargısal yetkiye göre farklı işlemler görür. Bu nedenle, herhangi bir kredi vadesindeki ihlal meydana gelirse, varlıklarınızı veya faizinizi geri kazanmak oldukça karmaşık olabilir.

2) Uluslararası ödünç alanlarla yapılan işlemler

Kripto borç verme, dünya çapında borç alanlar ve borç verenlerin katılabildiği bir süreçtir. Ancak kripto paraların kısmi veya tam anonimliği potansiyel kötüye kullanım için yer bırakır. Aynı ülkede ikamet etmeyen bireylerle alacak takibi konusunda adım atmak zor olabilir. Bu risk, bazı platformlar zaten çeşitli işlevler uygulayarak bu sorunu çözdüğü için sizleri etkileyebilir veya etkilemeyebilir.

3) BTC ve diğer kripto paraların volatilitesi

Kripto para tabanlı kredilerin büyük bir dezavantajı, temel kripto paranın genel volatilitesidir. Örneğin, bir ödünç alan 1000 dolarlık bitcoin ile geri ödeme yapacaksa ve kredi vadesi boyunca verilen BTC değeri iki katına çıkarsa, ödünç alan sadece 1000 dolarlık bitcoin geri ödediği için kredi veren yatırımının yarısını kaybedecektir.

4) Dijital hırsızlık

Bazı bitcoin kiralama ve yatırım platformları, varlıklarınızı platformlarında tutmanızı isteyebilir. Ancak bu para tutma yöntemi son derece güvenli değildir, çünkü cüzdanınıza ait özel anahtarlara sahip değilsiniz. Bunun yanı sıra, bu platformlar geleneksel olarak hackerlar tarafından hedef alınmıştır.

5) Platform hatası

Yasal düzenlemelerin olmaması nedeniyle, birçok kripto borç verme hizmeti sağlayıcısı kendi kredi işlem platformlarına güvenmektedir. Ancak bu platformların çoğu şu anda zayıf ve finansal olarak kararsızdır, bu da her an başarısız olmalarına neden olabilir. Bu nedenle, bir kripto borç verme platformu seçmeden önce kapsamlı bir araştırma yapmak zorunludur. KuCoin, müşterilerini güvenli ve memnun tutma konusunda uzun ve başarılı bir geçmişe sahiptir.

Sonuç

Kripto borç verme, geleneksel finansal sistemlere kıyasla hem kredi verenler hem de ödünç alanlar için daha büyük sermaye verimliliği sunarak modern dijital varlık ekonomisinin önemli bir bileşeni haline gelmiştir. Uzun vadeli kripto sahipleri için borç verme, aktif alım satım yapmadan ek bir pasif gelir kaynağı sağlar. Ödünç alanlar ise dijital varlıklarına maruz kalırken likiditeye erişebilir.

Ancak kripto borç verme risklerden arınmış değildir. Piyasa volatilitesi, platform güvenliği, düzenleyici belirsizlik ve likidite krizleri, her yatırımcının dikkatle değerlendirmesi gereken önemli faktörlerdir. Önceki piyasa döngülerinde yönetimi kötü olan birkaç borç verme firmasının çöküşü, sürdürülebilir risk yönetimi ve şeffaflığın aşırı yüksek getirilerden daha önemli olduğunu göstermiştir.

Endüstri 2026'da olgunlaştıkça, yatırımcılar giderek güvenilir platformları, güçlü güvenlik altyapısına, şeffaf rezerv sistemlerine ve sorumlu kira uygulamalarına sahip olanları öncelikli hale getiriyor. KuCoin Kira gibi merkeziyetçi platformları veya merkeziyetsiz kira protokollerini kullanıyor olsanız da, kullanıcılar her zaman kapsamlı araştırma yapmalı, maruziyetleri çeşitlendirmeli ve kaybetmeyi göze alamayacakları kadar fazla yatırım yapmamalıdır.

Dijital varlıklara uzun vadeli maruziyeti korurken kripto alanındaki pasif gelir fırsatlarını keşfetmek isteyen yatırımcılar için kripto borç verme, gelişen blok zinciri ekosisteminde en çok benimsenen stratejilerden biridir.

SSS

Kripto borç verme 2026'da hâlâ karlı mı?

Evet, kripto borç verme 2026 yılında hâlâ, özellikle stablecoin borç verme ve kurumsal kalitede borç verme piyasaları aracılığıyla pasif gelir sağlayabilir. Ancak getiriler, daha önceki DeFi döngülerinde görülen aşırı yüksek getirilere kıyasla genellikle daha düşük ve daha sürdürülebilirdir.

Kira için genellikle hangi kripto paralar kullanılır?

Bitcoin (BTC), Ethereum (ETH), USDT, USDC ve diğer büyük kripto varlıklar, en sık verilen dijital varlıklar arasındadır. Stablecoin'ler, piyasa volatilitesine maruz kalma riskini azalttıkları için özellikle popülerdir.

Kripto borç verme, merkezi mi yoksa merkezi olmayan platformlarda daha güvenli mi?

Merkezi ve merkezi olmayan platformların farklı risk profilleri vardır. Merkezi platformlar müşteri desteği ve entegre risk yönetimi sistemleri sağlayabilirken, merkezi olmayan protokoller akıllı sözleşmeler aracılığıyla daha büyük şeffaflık sunar. Kullanıcılar, herhangi bir seçeneği seçmeden önce güvenliği, itibarı, likiditeyi ve risk kontrollerini değerlendirmelidir.

Kripto borç verme yoluyla para kaybedebilir miyim?

Evet. Kripto borç verme, piyasa volatilitesi, ödünç alanların likidasyon olayları, platformun iflası, akıllı sözleşme zafiyetleri ve siber güvenlik tehditleri dahil olmak üzere riskler taşır. Yatırımcılar, katılmadan önce her zaman riskleri dikkatlice değerlendirmelidir.

Kripto staking ile kripto borç verme arasındaki fark nedir?

Kripto stake yapma, desteklenen blok zinciri varlıklarını kilitleyerek bir ağı güvence altına almak ve ödül kazanmak anlamına gelir; kripto borç verme ise dijital varlıkları ödünç alanlara borç vererek faiz geliri elde etmektir. Bu iki strateji farklı şekilde çalışır ve farklı risk yapılarına sahiptir.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.