Bitcoin Birikim Stratejisi ve 2030'a Kadar BTC Fiyat Beklentisi: Uzun Vadeli Yatırımcıların Disiplinle Maruziyet Kurma Yöntemleri

2026/06/22 17:02:00

Giriş

Her bitcoin döngüsü aynı illüzyonu yaratır: yatırımcılar, en önemli kararın mükemmel bir giriş fiyatı bulmak olduğunu düşünür. Aslında, tarihsel olarak bitcoin'in uzun vadeli değer artışından en çok faydalanan yatırımcılar, mutlak dipte satın alma yapanlar değil, tekrarlanabilir bir birikim çerçevesi geliştiren ve birçok piyasa ortamında yatırımını koruyanlardır.

Bitcoin, kurumsal kabul ve daha geniş sermaye piyasası entegrasyonuna doğru ilerledikçe, yatırım tartışması değişiyor. Soru artık Bitcoin'in önümüzdeki birkaç ay içinde belirli bir sayıya ulaşıp ulaşamayacağı değil; uzun vadeli yatırımcılar artıktan Bitcoin'den ne kadar birikim yapmaları gerektiğini, birikim sırasında aşağı doğru riskleri nasıl yönetmeleri gerektiğini ve 2030 yılına kadar gerçekçi fiyat beklentilerinin nasıl olabileceğini anlamaya daha çok ilgi gösteriyor.

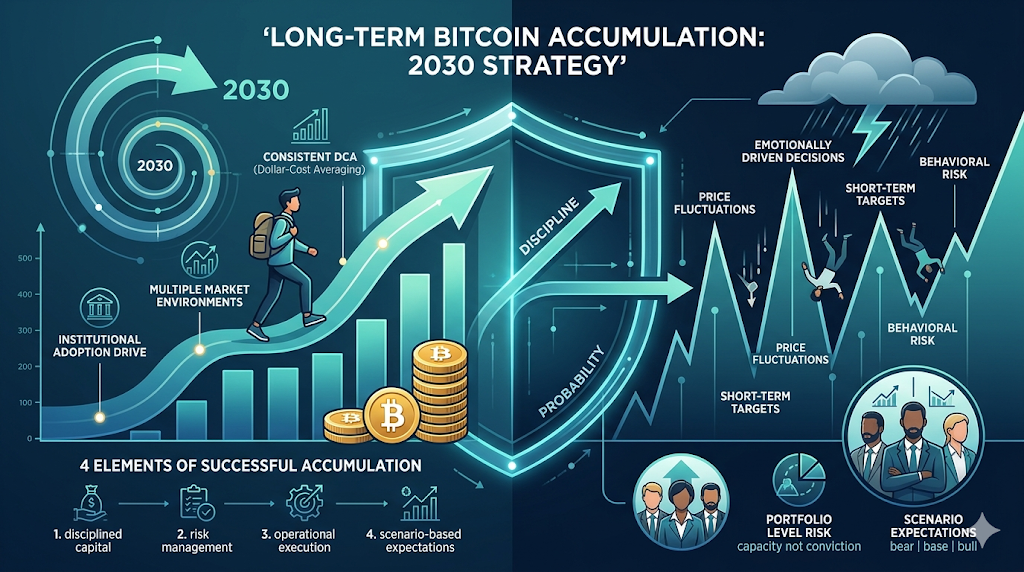

Başarılı bir bitcoin birikim stratejisi, disiplinli sermaye tahsisi, portföy düzeyindeki risk yönetimi, operasyonel uygulama ve tek bir fiyat hedefine güvenmek yerine senaryo tabanlı beklentileri birleştirir. Bu çerçeveden bitcoin'e yaklaşan yatırımcılar, volatilite sırasında duygusal kararlar alma olasılığını azaltırken uzun vadeli yükselişte yer alma konusunda daha iyi pozisyonlarda olur.

Pratik Birikim Stratejileri: DCA, Tek Seferde ve Taksit Planları

Çoğu yatırımcı için en etkili bitcoin birikim stratejisi, giriş hassasiyetini maksimize etmek değil, zamanla tutarlılığı maksimize etmektir. Bitcoin hâlâ yüksek volatiliteye sahip bir varlık olduğundan, birikim yöntemleri kısa vadeli fiyat hareketlerini tahmin etmekten ziyade davranışsal riski kontrol etmeye odaklanmalıdır.

Dolar maliyet ortalaması (DCA), toplu yatırım ve tranche tabanlı dağıtım, her biri farklı hedeflere ve risk profillerine hizmet eder. En uygun yaklaşım, piyasa tahminlerinden ziyade mevcut sermaye, yatırım süresi ve kayıp toleransına bağlıdır.

Dolar ortalama maliyet stratejisi, piyasa belirsizliğini sabit bir yatırım sürecine dönüştürdüğü için en geniş kapsamlı yaklaşımdır. DCA altında, yatırımcılar fiyat ne olursa olsun, önceden belirlenmiş miktarları sabit aralıklarla yatırır. Bu yaklaşım, karar verme yorgunluğunu azaltır ve piyasa heyecanı dönemlerinde aşırı maruziyeti önler.

Aşağıda yatırımcıların hemen uygulayabilecekleri pratik bir çerçeve yer almaktadır:

| Risk Profili | Aylık Sermaye | Dağıtım Yöntemi | Pozisyon Oluşturma Zaman Çizelgesi |

| Konservatif | $300-$800 | Aylık DCA | 18-24 ay |

| Nötr | $1.000-$3.000 | Haftalık DCA + taktiksel eklemeler | 12-18 ay |

| Ağresif | 5.000 $ ve üzeri | Çok aşamalı giriş | 6-12 ay |

Örneğin, konservatif bir yatırımcı her ayın ilk işlem gününde 500 dolar ayırabilir ve pozisyon boyutunu yalnızca her altı ayda bir gözden geçirebilir. Nötr bir yatırımcı sermayesini haftalık satın almalar halinde bölebilir ve volatilite fırsatları için yaklaşık %20-%30 rezerv tutabilir. Agresif bir yatırımcı hedef maruziyetini on tranş halinde bölebilir ve ek sermayeyi yalnızca nesnel koşullar karşılandığında kullanabilir.

Tranch yatırım kullanıldığında yürütme kuralları özellikle önem kazanır. Yatırımcılar, duygulara dayalı satın alma yerine şunları gibi birikim tetikleyicilerini önceden tanımlayabilir:

-

Bitcoin, 200 günlük hareketli ortalamanın üzerinde kalırsa ve %15'ten fazla düşerse bir tranş ekleyin.

-

30 günlük volatilite tarihsel normların altına düşerse yatırım boyutunu artırın.

-

ATR-normalize çekilmelerden sonra hızlandırılmış sermayeyi kullanın.

DCA ile karşılaştırıldığında, toplu yatırım, uzun süren ayarlı piyasalarda erken girildiğinde tarihsel olarak iyi performans gösterir, çünkü tam sermaye hemen verimli hale gelir. Ancak yanlış karar vermenin maliyeti çok daha yüksektir. Büyük bir düzeltmeden hemen önce tam marjla giren yatırımcılar, stratejiyi tamamen bırakmaya zorlayabilecek kadar büyük çekilmelere maruz kalabilir.

İşlem maliyetleri planlamaya da dahil edilmelidir. Sık sık yapılan küçük alımlar zamanlama riskini azaltır ancak birikmiş işlem komisyonlarını ve temin maliyetlerini artırabilir. Aşırı büyük emirler, alım satım platformunun likiditesine bağlı olarak slipaj yaratabilir.

Amerikalı yatırımcılar için, birikim, baştan itibaren vergiye duyarlı yürütme içermelidir. Satış lotları bazında muhasebe tutmak, gelecekteki esnekliği önemli ölçüde artırabilir. Specific Identification muhasebe yöntemi, yatırımcıların pozisyonları azaltırken maliyet tabanı seçimi konusunda daha büyük kontrol sahibi olmaları nedeniyle FIFO'dan daha verimli vergi sonuçları sağlayabilir.

Yapılandırılmış birikimin temel avantajı, üstün öngörüler sağlamaktan ziyade, duyguların yatırım kararlarını belirleme olasılığını azaltmaktır.

Portföy Dağılımı ve Uzun Vadeli BTC Maruziyeti İçin Risk Yönetimi

Bitcoin birikimi, izole bir yatırım tezisi olarak değil, daha geniş bir portföyün bir parçası olarak değerlendirildiğinde significantly daha etkili hale gelir.

Uzun vadeli yatırımcılar arasında en sık yapılan hatalardan biri, pozisyon büyüklüğünü kararlılık yerine risk kapasitesine göre belirlemektir. Güçlü kararlılık volatiliteyi ortadan kaldırmaz ve odaklanma riski, uzun vadeli bileşik getiri için hâlâ en büyük tehditlerden biridir.

Daha pratik bir yaklaşım, bitcoin maruziyetini yatırım hedeflerine, beklenen getiri gereksinimlerine ve kabul edilebilir maksimum portföy düşüşüne göre belirlemektir. Aşağıdaki tahsis aralıkları bir başlangıç çerçevesi sunar:

| Yatırımcı Profili | Önerilen BTC Ataması |

| Konservatif | 1%-3% |

| Dengeli | 3%-8% |

| Büyüme Odaklı | %8-%20 |

Bu aralıklar, gelecekteki performans için bir tahmin değildir. Farklı piyasa koşullarında portföyün hayatta kalmasını sağlamak amacıyla tasarlanan risk yönetimi araçlarıdır. Pozisyon artışları da önceden tanımlanmış kurallara uygun olmalıdır.

Örneğin, yatırımcılar, toplam portföy değeri önceden belirlenmiş aşamaları aştıktan sonra veya çeyreklik inceleme dönemlerinden sonra sadece bitcoin maruziyetini artırma kararı alabilir. Bu yaklaşım, yatırımcıların fiyatlar yükseldikçe sürekli olarak tahsisleri artırma eğilimine yol açan yaygın bir davranışsal tuzağı önler.

Yeniden dengeleme sıklığı da önemlidir. Üç aylık yeniden dengeleme, tepkisellik ile işlem verimliliğini dengelerleyen pratik bir varsayılan kalır. Yatırımcılar, bitcoin hedef portföy atamasının %125'ini aşarsa, volatiliteye dayalı yeniden dengeleme uygulayabilir.

Risk yönetimi, piyasa stresi dönemlerinde öznel yargıya güvenmek yerine açık bir kayıp planlamayı içermelidir.

Pratik bir çerçeve şöyle görünebilir:

-

Portföy çekilişi %20'nin altında: plana devam edin.

-

20%-35% arasındaki çekim: DCA'ya devam edin, ancak hızlandırılmış alımları durdurun.

-

%35'ten yüksek düşüş: Maruziyet eklemeden önce varsayımları yeniden değerlendirin.

Bitcoin'in 2030 yılına yönelik görünümü tartışılırken, yatırımcılar tek sayıya dayalı tahminlere güvenmemelidir. Olasılık tabanlı senaryo oluşturma genellikle daha sağlam kararlar yaratır.

| Senaryo | Olasılık | BTC Fiyat Aralığı | Beklenen Portföy Etkisi |

| Kapalı Senaryo | 30% | $80.000-$180.000 | Orta düzey katkı |

| Temel Senaryo | %50 | $180.000-$350.000 | Anlamlı büyüme |

| Bull Senaryosu | %20 | $350.000-$700.000+ | Hâkim getiri kaynağı |

Bu çerçeve, "Bitcoin bir hedefe ulaşacak mı?" sorusundan, "Portföyüm farklı senaryolarda nasıl performans gösteriyor?" sorusuna geçiş yapar. Bu ayrım, yatırımcıların tüm piyasa döngüsü boyunca disiplinli kalıp kalmayacağını sıklıkla belirler.

Bitcoin Fiyat Senaryoları 2030: Olasılıksal Aralıklar ve Ana Sürücüler

Bir tek hedef fiyatla bitcoin tahmini, başlıklar için çekici olsa da portföy kararları için nadiren kullanışlıdır. Daha pratik bir yaklaşım, olasılıklara göre ağırlıklandırılmış senaryolar oluşturmak ve her senaryonun gerçekleşmesi için hangi değişkenlerin ortaya çıkması gerektiğini anlamaktır.

Bitcoin'in uzun vadeli değerlemesi, arz kısıtlamaları, talep genişlemesi, makroekonomik koşullar ve kurumsal kabulün bir kombinasyonu tarafından yönlendirilmektedir. Bu değişkenlerden hiçbiri bağımsız olarak işlem yapmaz; bu nedenle tamamen farklı piyasa yapılarından aynı fiyat hedefleri ortaya çıkabilir.

Tedarik tarafında, bitcoin azalan bir emisyon planı altında çalışmaya devam ediyor. En son yarılanma, yeni oluşturulan tedarik hızını düşürdü ve tarihsel olarak tedarik sıkışmasının tam etkileri genellikle hemen değil, yavaşça ortaya çıkmıştır.

Ancak toplam dolaşımdaki arz, likit arza eşit değildir. Var olan bitcoin'in anlamlı bir kısmı, kaybedilen özel anahtarlar, aktif olmayan cüzdanlar ve uzun vadeli saklama davranışları nedeniyle kalıcı olarak erişilemez olarak tahmin edilmektedir. Aynı zamanda, daha fazla coin uzun vadeli saklama yapılarına yönlendirildikçe, borsa bakiyeleri birden fazla döngü boyunca düşüş eğiliminde olmuştur.

Madenci davranışları hâlâ önemli bir değişkendir. Genişleme dönemlerinde madenciler, satış baskısını azaltabilir ve madenlenen envanterin daha büyük bir kısmını tutabilir. Stres dönemlerinde madenci dağılımı, mevcut arzı geçici olarak artırabilir ve yerel piyasa baskısı yaratabilir.

Talep tarafı gelişmeleri 2030 yılına kadar daha da etkili hale gelebilir. Kurumsal tahsis, bitcoin'in nispeten sınırlı likit piyasası nedeniyle geleneksel sermaye havuzlarından gelen nispeten küçük portföy tahsislerinin aşırı büyük etkiler yaratabilmesi sebebiyle en yakından izlenen değişkenlerden biri kalır.

Ek sürücüler şunlardır:

-

ETF kabulü ve net girdiler,

-

sovereign ve kurumsal hazinenin katılımı,

-

emeklilik platformu entegrasyonu,

-

küresel likidite koşulları,

-

uzun vadeli tutucu birikimi,

-

aktif adres genişlemesi.

Bu değişkenler, tek bir hedef yerine olası sonuçların bir aralığını oluşturur.

| Senaryo | Tahmini Olasılık | 2030'a Kadar BTC Aralığı | Temel Varsayımlar |

| Kapalı Senaryo | %25 | $90.000-$180.000 | Daha yavaş kabul, kısıtlayıcı likidite |

| Temel Senaryo | %50 | $180.000-$400.000 | Süren kurumsal katılım |

| Bull Senaryosu | %25 | $400.000-$800.000+ | Hızlı sermaye girişi ve arz daralması |

Yatırımcılar bu senaryoları tahminler yerine çerçeveler olarak yorumlamalıdır. Sıkça başvurulan birkaç değerleme modeli bağlam sağlayabilir ancak tahmin araçları olarak ele alınmamalıdır.

Stok-akış modelleri kıtlığı ve salımlı azalmayı vurgular, ancak tarihsel olarak makro koşullar likiditeyi支配 ettiğinde zorlanır.

Ağ etkisi çerçeveleri, değer yaratımını kabul büyümesiyle bağlamaya çalışır ancak döngüsel duygu genellikle alt değerlenir. Kurumsal tahsis modelleri, bitcoin'i ortaya çıkan bir portföy varlığı olarak değerlendirir ancak sermaye dönüşümüne ilişkin varsayımlara oldukça duyarlı kalır.

Sonuç olarak, hiçbir model bitcoinin tam gelecek fiyatını tutarlı şekilde tahmin edemez. Yatırımcıların kontrol edebileceği şey, portföylerinin çeşitli senaryolara karşı dirençli kalıp kalmamasıdır.

Birikim Sırasında Koruma, Getiri ve Gerçekleştirme Taktikleri

Birikim, yatırımcıların aşağı doğru volatiliteye tam olarak maruz kalmasını gerekli kılmaz. Uzun vadeli pozisyon alma ve risk yönetimi, açık kurallar ve gerçekçi beklentilerle birlikte uygulanabilir. Aşağı doğru koruma arayan yatırımcılar için opsiyon stratejileri hâlâ en doğrudan araçlar arasında yer alır.

Koruyucu put yapıları, yatırımcılara belirli bir süre boyunca maksimum düşüşü sınırlarken spot maruziyetini koruma imkanı sunar. Bu durumda açık bir premium maliyeti söz konusudur ve koruma kullanılmadan sona ererse net getiriler azalır.

Bir kol yapısı, yukarı yönlü katkılara sınırlı katılım yoluyla aşağı yönlü koruma maliyetini finanse eder. Bu yaklaşım, tüm piyasa genişleme aşamalarını yakalamaktan ziyade sermaye korumayı öncelikli hedefleyen yatırımcılara hitap edebilir.

Vadeli temelli yaklaşımlar birikim hedeflerini de sağlayabilir. Yön spekülasyonu yerine, yatırımcılar planlı spot alımlarını sürdürürken portföy volatilitesini azaltmak için takvim yapıları veya geçici örtüler kullanabilir.

Koruma orantılı kalmalıdır. Uzun vadeli bitcoin maruziyetini tamamen korumaya çalışmak, genellikle aşırı karmaşıklık ve maliyet getirir. Artan belirsizlik dönemlerinde kısmi koruma genellikle daha sürdürülebilirdir.

Bazı yatırımcılar, portföy verimliliğini artırmak için gelir oluşturma yöntemlerini de denemektedir. Gelir fırsatları genel olarak üç kategoriye ayrılır:

-

merkezi kredi platformları,

-

dezentralize edilmiş kredi protokolleri,

-

düzenli, getiri odaklı yapılar.

Her biri, erişilebilirlik, getiri potansiyeli, uyumluluk gereklilikleri ve karşı taraf maruziyeti arasında ödünler sunar. Yatırımcılar, ek yüzde getirilerinin genellikle önemli bir kasa riskini telafi edemeyeceğini göz önünde bulundurarak getiri fırsatlarını dikkatli bir şekilde değerlendirmelidir.

Birikim sırasında yürütme kalitesi de dikkat edilmesi gereken bir konudur. Büyük piyasa emirleri, özellikle likidite azaldığında gereksiz slipajlara neden olur. Daha verimli yürütme yöntemleri şunlardır:

-

adımlı limit emirleri,

-

buzdağı yürütme,

-

OTC blok setlementi,

-

Zamana dayalı sipariş bölme.

Yatırımcılar, varlıklarını platformlar arasında transfer ederken çekim maliyetlerini, onay zamanlamasını, transfer doğrulama prosedürlerini ve operasyonel güvenliği de dikkate almalıdır. Vergiye duyarlı yürütme, uzun vadeli sonuçları daha da iyileştirebilir.

Çekilme dönemlerinde kayıpları kasıtlı olarak gerçekleştirmek, gelecekte esneklik yaratabilir; tam işlem geçmişlerini korumak ise raporlama yükümlülüklerini basitleştirir. Birikimin amacı, her bir getiri kaynağını maksimize etmek değildir. Belirsizlikler boyunca yatırım yapma yeteneğini korumaktır.

KuCoin'da Uzun Vadeli 2030 Stratejisi İçin Bitcoin Toplamak

Çok yıllık bir bitcoin tezine hazırlanan yatırımcılar, kısa vadeli tahminlerden ziyade süreç kalitesine odaklanmalıdır. Pratik bir uygulama çerçevesi şunları içerebilir:

Adım 1: Hedef coin sayısı yerine hedef portföy dağılımını belirleyin.

Adım 2: DCA, tranche yürütme veya karma model kullanarak bir birikim planı seçin.

Adım 3: Pozisyon büyüklüğü anlamlı hale gelmeden önce güvenlik kurallarını belirleyin.

Adım 4: Maliyet tabanını izleyin ve kayıtları sürekli güncelleyin.

5. Adım: Haber başlıklarına tepki vermek yerine olasılık varsayımlarını periyodik olarak gözden geçirin.

Yeni kullanıcılar artık KuCoin'de kayıt olabilir ve En fazla 11.000 USDT yeni kullanıcı ödülleri alabilir.

Sonuç

Bitcoin birikimi, nihayetinde bir fiyat tahmini eylemi değil, bir portföy oluşturma kararıdır. 2030 yılına yönelik uzun vadeli tahminler hâlâ belirsiz olsa da, yatırımcılar rasyonel bir strateji oluşturmak için kesinlik gerekli değildir. Daha önemli olan, sermayenin nasıl tahsis edileceği, riskin nasıl yönetileceği ve kararların değişen piyasa koşulları boyunca nasıl korunacağıdır.

Disiplinli bir birikim planı, yapılandırılmış girişler, açık ayırma kuralları, operasyonel güvenlik ve hem yukarı hem de aşağı yönlü sonuçlar etrafında gerçekçi beklentileri bir araya getirir.

Her döngüyü tahmin etmeye çalışan yatırımcılar genellikle uygulama riskini abartmaz. Tutarlılık ve olasılık etrafında sistemler kuracak yatırımcılar, bileşik faizin işleyeceği kadar uzun süre yatırım yapmaya daha iyi konumda olabilirler.

Bu nedenle merkezi soru, bitcoin'in 2030 yılına kadar belirli bir hedefe ulaşıp ulaşmayacağının yanıtı olmayabilir. Yatırımcıların, eğer ulaşır ise, bununla ilgilenmek için yeterince uzun süre disiplinli kalıp kalamayacağının yanıtı olabilir.

SSS

Yatırımcılar, 2030 yılına kadar Bitcoin için gerçekçi bir fiyat aralığı beklemelidir ve farklı senaryolar ne kadar olasıdır?

Keskin düşüş koşullarında pratik bir beklenti çerçevesi yaklaşık olarak $90.000-$180.000, temel ortamda $180.000-$400.000, agresif genişleme senaryosunda ise $400.000-$800.000 veya daha yüksektir. Her bir sonucun arkasındaki olasılık dağılımı, tek bir hedef seçmekten genellikle daha önemlidir.

Michael Saylor'ın 2030 için bitcoin tahmini nedir ve yatırımcılar bunun güvenilirliğini nasıl değerlendirmelidir?

Michael Saylor, bitcoin için kamuoyunda aşırı kıskanç uzun vadeli beklentileri sürdürmektedir. Yatırımcılar, bu projeksiyonları değerleme noktaları olarak değil, kabul gören varsayımlar, likidite koşulları ve portföy hedefleriyle karşılaştırmak üzere yön gösterici görüşler olarak değerlendirmelidir.

Konservatif, temel ve iyimser senaryolarda 2030 yılına kadar 1 milyon dolar elde etmek için bugün ne kadar bitcoin tutmalıyım?

Gelecekteki bir BTC fiyatı $200.000 olduğunda, yaklaşık 5 BTC, $1 milyonu temsil eder. $400.000'de yaklaşık 2,5 BTC gerekir. $800.000'de yaklaşık 1,25 BTC aynı sonucu verir. Gerçek tahsis kararları portföy odaklı kalmalıdır.

Yatırımcılar, uzun vadeli bir birikim planını sürdürürken aşağı doğru riskleri nasıl hedge edebilir?

Koruyucu putlar, collars ve ölçülü vadeli örtüler gibi kısmi koruma yaklaşımları, birikim planlarını bırakmadan volatiliteyi azaltabilir. Koruma, uzun vadeli sahipliği değiştirmek yerine desteklemelidir.

ETF onayları ve kurumsal akışlar, 2030 öncesinde bitcoin'in fiyat seyrini önemli ölçüde etkilemeyecek mi?

Kurumsal akışlar, büyük sermaye havuzlarından gelen artımsal tahsislerin sınırlı likit arz tabanını önemli ölçüde etkileyebileceği için en etkili değişkenlerden biri haline gelebilir. Ancak akışlar, izole olarak değil, makro likidite ve uzun vadeli tutucu davranışları ile birlikte değerlendirilmelidir.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.