KuCoin Ventures Haftalık Rapor: MSCI, MSTR Hariç Tutarlılık Önerisini Askıya Aldı ve Uygunluk Endişeleri; NFP Varlık Fiyatlandırmasını Yeniden Şekillendirdi; CEX-TradFi Çift Yol Analizi

2026/01/12 19:00:02

1. Haftalık Piyasa Öne Çıkanları

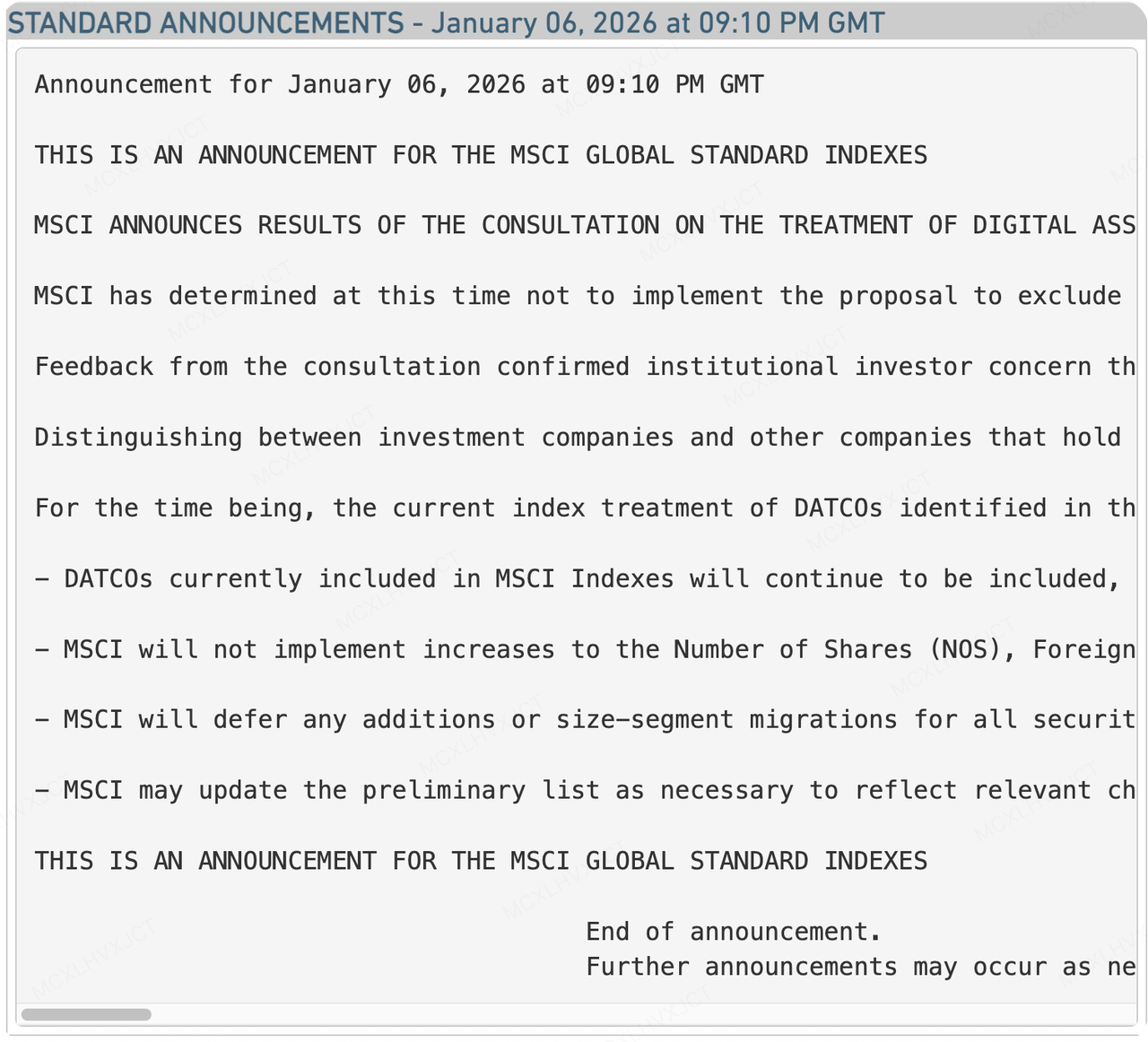

MSCI, MSTR'nin hariç bırakılması önerisini erteledi, ancak uzun vadeli test bitmedi.

Veri Kaynağı: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

Geçen hafta, kripto piyasada en korkulan "siyah ördek" olayı için alarm verildi—MSCI, MSTR'yi kaldırıyor—geçici olarak devre dışı bırakıldı. Dünyanın en etkili endeks sağlayıcısı olan MSCI, resmi olarak "Dijital Varlık Hazırda Bulundurma Şirketleri" (DATCOs) endekslerinden çıkarma önerisini askıya alacağını duyurdu. Bu durumun bir zafer gibi görünmesine rağmen, MicroStrategy'nin (MSTR) aynı anda açıkladığı finansal gerçekliklerle birlikte değerlendirildiğinde uzun vadeli endişeler hâlâ çözülmemiştir.

Önceki olarak, Ekim 2025'te MSCI, dijital varlık tutarı toplam varlıklarının %50'sinden fazla olan şirketlerin, ETF'ler gibi operasyon dışı varlıklar olarak sınıflandırılması ve ardından listeden çıkarılması önerisinde bulundu. Bu önerinin ertelenmesi kararı, Strateji (MSTR) ve diğer Bitcoin devlet kaynakları stratejisi benimseyen şirketlerin, pasif yatırım endekslerindeki yerlerini geçici olarak korumalarını sağladı ve piyasa tarafından beklenen milyarlarca dolarlık zorunlu satışı önledi. MSTR'nin en son 8-K raporuna göre, 2025 Q4'da fiyat düzeltmesi nedeniyle şirket, inanılmaz bir şekilde kaydetti 17,44 milyar dolarlık gerçekleşmeyen zarar tek bir çeyrek içinde. Kitaplarındaki ciddi gerçekleşmemiş kayıplar göz önüne alındığında, bir endeksten çıkarılma nedeniyle oluşan satış baskısı, kesinlikle bir likidite krizini tetikleyebilirdi. MSCI'nin "erteleme" kararı, muhtemelen piyasa istikrarını korumaya yönelik değerlendirmeleri içermektedir.

MSCI neden MSTR'ye geçici bir süre verdi? Bu karar, "Bitcoin Devlet Kasa Modeli"ni tam anlamıyla onaylamayan, ancak operasyonel karmaşıklıklar ve piyasa geri bildirimlerine dayalı bir uzlaşıdır. Ana nedenler üç noktada özetlenebilir:

-

Aktif Yönetim Kanıtı: Erken Ocak ayında, MSCI sonuçlarını açıklamasının eşiğindeyken MSTR, bir fon gibi pasif kalmadı. Bunun yerine, At-The-Market (ATM) hisse senedi ihracatı yoluyla hızlıca sermaye toplamaya devam etti ve 1.283 Bitcoin satın alındı. Bu yüksek frekanslı sermaye manevraları, birlikte bir 2,25 milyar ABD doları nakit rezervi, bunun bir "aktif yönetilen işletme şirketi" olduğu yerine bir "pasif hisse senedi taşıyıcısı" olduğuna dair güçlü kanıtlar sunmuştur.

-

Sınıflandırmanın Mantığı: MSTR, MSCI'nin basit "50% varlık oranı" eşiğinin aşırı mekanik olduğunu savundu. Bitcoin fiyatlarının artması durumunda, bir yazılım şirketi varlık değerlemesi nedeniyle "pasif" olarak bir fon haline gelebilirdi. Bu, endeks bileşenlerinin sıklıkla eklenmesine ve silinmesine neden olurdu ve önemli izleme hatalarına yol açardı. MSCI'ye yazdığı savunma mektubunda MSTR, ikna edici bir benzetme kullandı: Bir şirket devasa miktarda petrol rezervi tutuyorsa, onu endeksten çıkarırdınız mı?

-

Birleşik Hesap Standartlarının Olmaması: Açıklamasında MSCI, varlıkların "yatırım amaçlı tutulanlar" ile "temel işletme varlıkları olarak tutulanlar" arasında küresel ölçekte ayrım yapmanın daha fazla araştırma gerektirdiğini belirtti. Mevcut mali tablolar ve muhasebe standartları, bu tür ince ayrımlı ve otomatik taramayı desteklemek için yeterli değildir.

Şubat 2026'da MSTR'in hemen hariç kalmasından kaçındı, ancak MSCI'nin açıklamasında gizli uyarılar yer alıyor ve önümüzdeki yol hala düzgün geçmekten uzak.

Endeks Ağırlığı "Dondurulmuş Emir": MSCI, bu sefer MSTR'yi kaldırmayacağını açıkça belirtti, ancak MSTR Hisse Senedi Sayısı (NOS) ağırlığını artırmayacaktır. Bu hamle, etkili bir şekilde MSTR'nin büyüme jirosunu durduruyor. Geçmişte, MSTR'nin "hisseleri çıkararak Bitcoin al" modeli altında, pasif endeks fonlarının yeni çıkarılan her hisseyi orantılı olarak satın alması gerekiyordu. Ağırlık kilitlendiğinden, pasif fonlar gelecekte MSTR tarafından çıkarılan yeni hisseleri emmeyecek. Bu da hisse senedi fiyat artışının ivmesini doğrudan zayıflatıyor ve gelecekteki finansmanın zorluğunu artırıyor.

"İşletme Dışı Şirketler" Kavramını Yeniden Tanımlamak: MSCI, "işletmecilik dışı şirketler" ifadesini yeniden tanımlamak amacıyla daha kapsamlı bir danışmanlık başlatacaktır. Mevcut portföylerle 673.783 BitcoinMSTR dev bir varlıktır. Gelecekte MSCI... "Kazanç kaynakları" veya "nakit akışı yapıları" kriterleri olarak tanımlaMSTR, yazılım işi veya diğer işletme nakit akımlarının borç faizini karşılayacak kadar yeterli olduğunu kanıtlamazsa, Yüksek riskli yatırım aracı olarak sınıflandırılma riski hâlâ devam etmektedir.

Yakın gelecekte, pasif sermayenin "otomatik kan transfüzyonu" fonksiyonunu kaybetmesiyle birlikte, MSTR, MSCI'nin "işletmeleri olmayan şirketler"e yönelik daha kapsamlı yaklaşımını geçebilmek için daha fazla Bitcoin piyasa performansına, kendi işletme nakit akışlarına ve alternatif finansman kapasitelerine güvenmek zorunda kalacak. "Tanım hakkı" üzerine savaş henüz başlamıştır.

2. Haftalık Seçili Piyasa Sinyalleri

Faiz Beklentilerindeki Değişiklik, Taşıyıcı İşlem Düzeltmeleri ve Risk Tercihinde Düzeltme Nedeniyle Varlıkların Yeniden Fiyatlandırılması

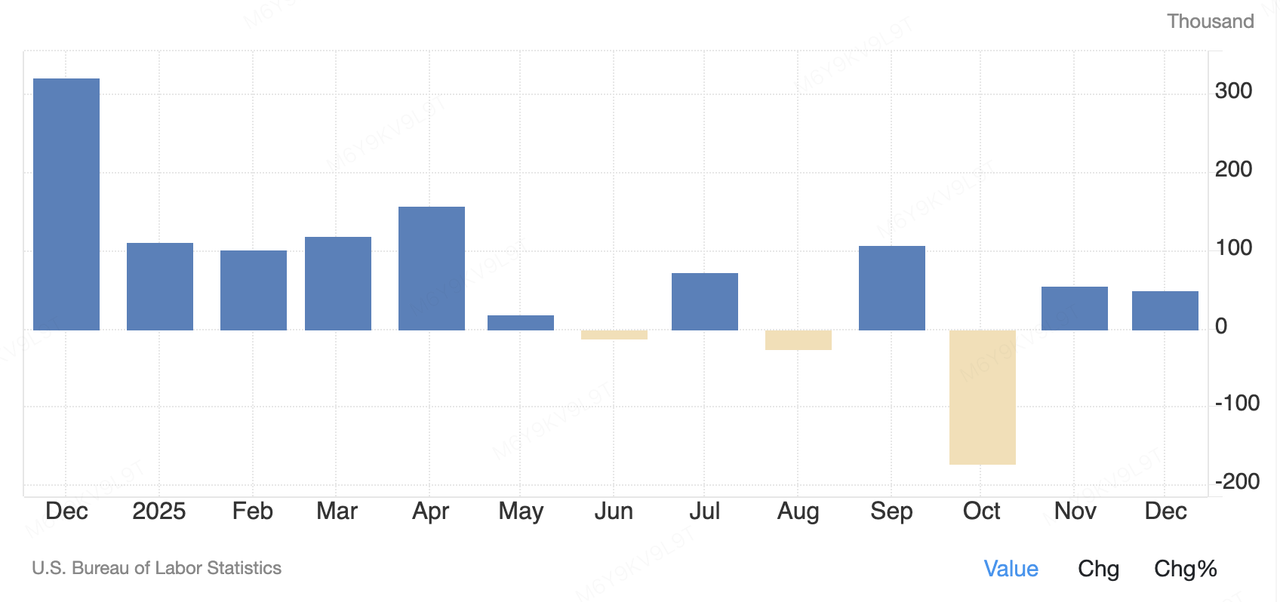

Geçen hafta, küresel riskli varlık fiyatlaması, öncelikli olarak iki makro temaya bağlı olarak şekillendi: biri kısa vadeli ABD verisi şoklarından, diğeri ise Orta ve Uzun Vadeli Politika Sinyallerinden. Cuma günü, ABD İşsizlik İstatistikleri Bürosu Aralık ayında sadece yaklaşık 50.000 işe alım gerçekleştiğini gösteren tarım dışı istihdam raporunu açıkladı—piyasa beklentilerinin yaklaşık 70.000 seviyesinde olmasıyla karşılaştırıldığında oldukça düşük bir rakam. Bu arada, işsizlik oranı beklenmedik şekilde %4,4'e düştü ve ücretlerdeki büyüme hâlâ orta düzeyde yükseliş eğiliminde kaldı. "İstihdam büyümesinin yavaşlaması ama istikrarsızlaşmaması" kombinasyonu, ABD iş gücü piyasasının yavaş yavaş soğuması eğilimini devam ettirirken, kısa vadede Federal Rezerv'in hızlı bir şekilde faiz indirimi yapma beklentilerini zayıflattı. Verilerin açıklanmasının ardından piyasa, bu verileri bir resesyona işaret eden sinyal değil, daha çok yumuşak bir iniş olarak yorumlamaya eğilim gösterdi ve ABD hisse senedi riski istekleri büyük ölçüde etkilenmedi.

Amerika Birleşik Devletleri Tarımsız İş Verenler

Veri Kaynağı: tradingeconomics.com

Karşılaştırıldığında, Japonya Merkez Bankası'nın sinyalleri küresel likidite üzerinde daha yapısal bir etkiye sahip oldu. Erken Ocak ayında, Japonya Merkez Bankası Başkanı Kazuo Ueda, yılın ilk kamuoyuna açık açıklamasında, enflasyon ve ekonomik performans beklentileri karşılanmaya devam ederse, Japonya Merkez Bankası'nın (BOJ) para politikasını normalleştirmeye devam edeceğini yineledi. Bu açıklama, anında politika sürprizi teşkil etmemiş olsa da, Japonya'nın uzun süren aşırı gevşek politika çerçevesinden sistematik olarak çıkışını teyit etti. Daha derin anlaması ise, uzun vadeli aşırı gevşek politikayı sürdüren son büyük merkez bankası olarak Japonya'nın "normalleşmesinin", küresel likidite dağılımını temelde yeniden şekillendireceği yönündedir. Japonya ve ABD arasındaki faiz oranı farkları zamanla daralırken, küresel taşıyıcı işlemlerin cazibesi azalıyor ve Japon sermayesinin yurtdışındaki riskli varlıklardan geri çekilmesi üzerine tartışmalar yoğunlaşıyor. Uzun vadede, bu durum Japon fonlarının ABD Hazine bonosu tutma isteğini sistematik olarak azaltacak, sermayeyi yurtiçine yönlendirecek, uzun vadeli ABD Hazine bonosu talebini kısıtlayacak ve dolaylı olarak küresel riskli varlıklar için iskonto oranı tabanını yükseltmeye zorlayacaktır.

2026'nın ilk işlem haftasına girerken, kripto ikinci el piyasası, "boğa tuzağı" olarak bilinen dalgalanma örüntüsünü gösterdi—ilk olarak yükseldikten sonra geriledi. Haftanın başı, risk isteğindeki iyileşmeyle sürüklendi, BTC 90.000 dolar psikolojik engelini geri aldı ve 94.000 dolar seviyesini tekrar tekrar test ederek yaklaşık haftalık zirvesine ulaştı. $94.700. ETH Aynı dönemde yaklaşık %10 arttı ve 3.200 doların üzerine döndü ve BTC'yi önemli ölçüde geride bırakan yüksek-beta varlıklara taktiksel bir rotasyon sinyal verdi. XRP özellikle dikkat çekiciydi, %25'ten fazla artarak yaklaşık $2.20, bu da birçok ana akım alternatif kripto parayı yukarı itti ve spekülasyon seviyesini kısa bir süreliğine artırdı. Ancak Cuma günkü NFP verilerinin ardından faiz oranı beklentileri hızla daraldı ve piyasa sentimi aniden tersine döndü. BTC, zirvesinden geri çekildi ve 90.000 dolar seviyesini yeniden test etti, ETH ise yaklaşık 3.085 dolar seviyesine kadar düştü ve XRP ile SOL gibi diğer ana akım varlıklar da kazançlarını geri verdi. Genel olarak, toplam kripto piyasa hacmi kısa bir süreliğine 3 trilyon dolar Haftalık kazancı yaklaşık %5 olan bu büyüme, haftanın ilk günlerinde yoğunlaşmıştı. NFP verileriyle tetiklenen günlük gerileme, önceki iyimserliği neredeyse silerek piyasanın makro faiz beklentilerine karşı aşırı hassasiyetini vurguladı. "Gecikmiş faiz indirimi" anlatımı kazanç kazanır kazanmaz, sermaye yüksek-beta varlıklardan hızla çıkıyor. Temel unsurların bozulmadığı halde makro beklentilerin egemen olduğu bu yapı, 2026 yılının başı için kripto piyasasının temel zorluluğunu oluşturmaya devam ediyor.

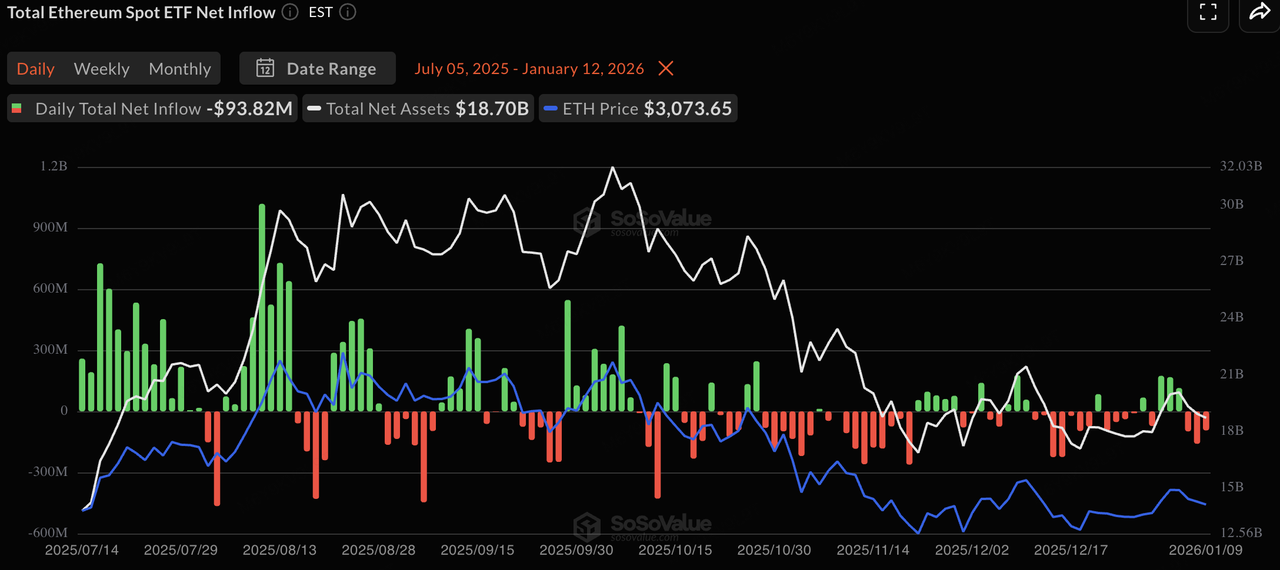

Benzer şekilde, spot ETF akımları da bu "ilk giren, ilk çıkar" modelini yansıttı. Haftanın başı, risk isteğinin artmasıyla birlikte hem Bitcoin hem de Ethereum spot ETF'leri net nakit girişleri kaydetti. Özellikle Bitcoin ETF'leri, tek gün nakit girişlerinin aylardır görülmemiş görece yüksek seviyelere ulaştığını göstererek, kısa vadeli portföyleme sermayesinin taktiksel bir şekilde geri döndüğünü gösterdi. Ancak makro veriler açıklanınca, piyasa duygusu dikkatli hale geldi ve ETF akımları yavaşladı ya da çıkışlara başladı. Genel olarak, kurumsal davranış ETF düzeyinde fiyat hareketleriyle yüksek oranda tutarlı kalarak, makro belirsizliklerin ortadan kalkana kadar geleneksel sermayenin kenarda kalacağı bir taktiksel portföyleme stratejisi yansıttı.

Veri Kaynağı: SoSoValue

Bu hafta, sabit para toplam piyasa değeri yaklaşık 308 milyar dolar seviyesine ulaştı, hafta sonu haftaya göre %0,01'lik marjinal bir artışla yüksek seviyede dip fazında kaldı. Bunlardan, USDT piyasa değeri 186,792 milyar dolar seviyesinde kaldı, %60,70 payla egemenliğini korudu. Karşılaştırıldığında, USDC aylık piyasa değeri %5,09 daralırken, makro belirsizliklerin ortasında uyumlu fonlar arasında dikkatli tutumlar yansıdı. Yapısal olarak, fonlar getiri ve uyumluluğu dengelendiren varlıklara akıyor. Global Dollar (USDG) ve Circle USYC, aylık piyasa değerinde sırasıyla %20,92 ve %12,82 artış yaşadı. Bu, dalgalı faiz beklentilerinin ortasında, faiz getirisi sağlayan veya güçlü destekleme sunan yeni türlerin tercih edildiğini gösteriyor. Genel olarak zincir içi "kuru barut" hâlâ bolken, fonlar büyük ölçüde bekleme ve tutma modunda.

Veri Kaynağı: DeFiLlama

Yeni CME FedWatch verilerine göre, Pazarın Ocak toplantısında Federal Rezerv'in faiz oranlarını aynen bırakma konusunda konsensüs oranı %95,0 seviyesine ulaştı. Beklenmedik şekilde düşen tarımsız sektör işsizlik oranı ve sabit ücretler, kısa vadeli acil faiz indirimi penceresini esasen kapatıyor. Pazar şimdi Mart ayında ilk ciddi faiz indirimini fiyatlandırıyor, 25 bp indirim olasılığı %27,9 iken, mevcut oranların korunmaya devam etmesi %70,8 ile ana akım beklentisi olarak kalıyor.

Orta ve uzun vadede, faiz oranlarının fiyatlandırmasının odak noktası yavaş yavaş aşağıya kayıyor. 2026 H1 için faiz indirimi beklentileri nispeten sınırlı kalıyor ve fiyatlandırma orta noktası yaklaşık 325–375bps civarında; 2026 sonu ve 2027 itibariyle piyasa, daha agresif bir rahatlama yoluna giderek 300–325bps'in uzun vadeli oranlar için yeni bir referans noktası haline gelmesini bekliyor. Bu "kısa vadede sıkı, uzun vadede gevşek" yapı, iş piyasasının çöküşe gitmediği sürece Fed'in kalan enflasyonla başa çıkmak için gözlem dönemlerini uzatmayı tercih ettiğini gösteriyor. Kripto varlıklar için Ocak ayı faiz indirimi beklentilerinin temizlenmesi, kısa vadeli likidite primlerinin hızlı bir şekilde patlamayacağını ve piyasaların mevcut yüksek oranlarda devam eden geniş dalgalanmalar yaşarken Mart ayında daha net politika sinyallerini bekleyeceğini ima ediyor.

Veri Kaynağı: CME FedWatch Aracı

Bu Hafta İzlemeye Değer Ana Etkinlikler (GMT+8):

-

13 Ocak: ABD Aralık Tüketici Fiyat Endeksi (CPI) verisi açıklanacak. Çekirdek CPI'nin soğuk kalması, tarım dışı verilerden gelen sıkılaşma baskısını hafifletebilir ve kripto piyasaların direnç seviyelerini kırmasına ivme kazandırabilir.

-

14 Ocak: ABD Aralık PPI ve perakende satış verileri. Bu veriler, enflasyon tablosunu daha da tamamlayacak ve "reçesyon beklentileri" fiyatlamasını etkileyecek.

-

15 Ocak: Güney Kore Merkez Bankası faiz kararı. Güney Kore, Asya'nın önde gelen kripto işlem piyasalarından biri olup, ülkenin politikası KRW döviz kurlarını ve yerel perakende primlerini doğrudan etkileyecektir.

Birincil Piyasa Finansmanı Gözlemleri:

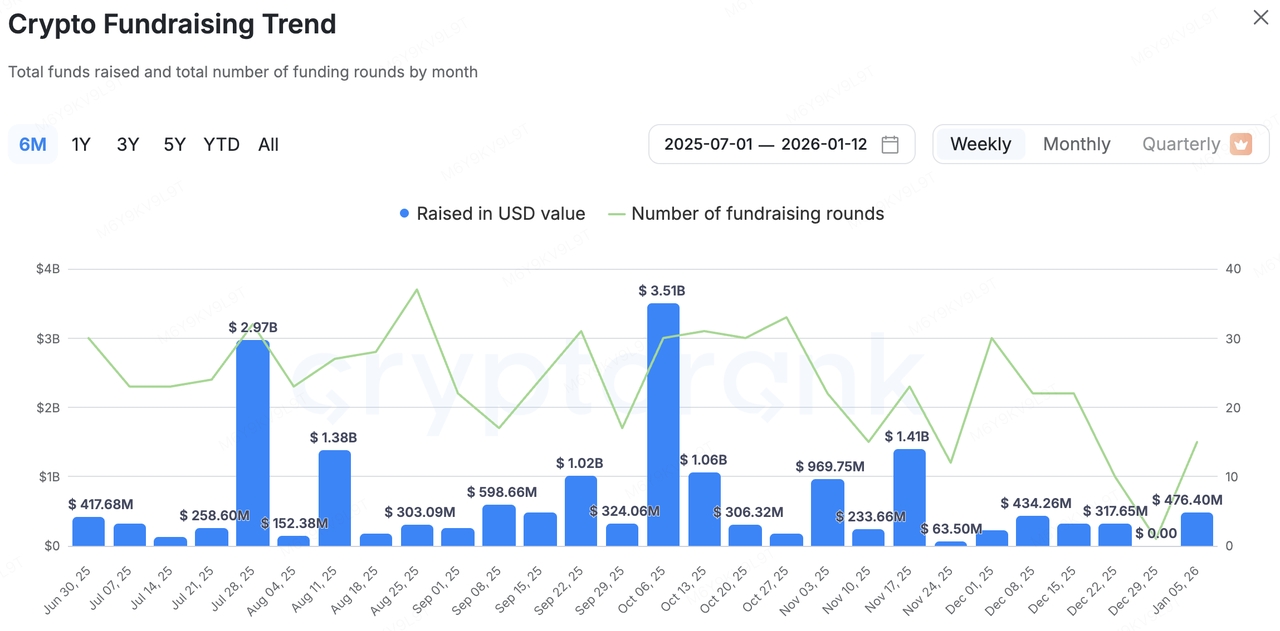

Kripto tabanlı birincil piyasa faaliyetleri bu hafta önemli ölçüde arttı. CryptoRank'a göre 5–12 Ocak tarihleri arasında piyasa toplamda 476 milyon dolarlık 10 finansman olayı açıkladı. Aralık 2025'in sakin sonu ile kıyaslandığında, sermaye giriş hızı yılın başlangıcında arttı ve bireysel finansman miktarları arttı. Bu, kurumsal yatırımcıların 2026'nın başlarında yeni bir varlık dağılım döngüsüne girdiğini göstermektedir.

Veri Kaynağı: CryptoRank

-

Tres Finance, Fireblocks tarafından 130 milyon dolarlık bir anlaşmayla satın alındı ve kripto muhasebe ve raporlama araçlarının Fireblocks’in dijital varlık işletim sistemine entegrasyonunu hedefliyor.

-

Babylon, a16z Crypto liderliğindeki bir fonlama turunda 15 milyon dolar topladı ve DeFi'de yerel BTC kullanımını teşvik edecek, non-kustodiyal Bitcoin stake ve kredi protokolünü geliştirmek için kullanıldı.

-

Rain, ICONIQ liderliğinde 1,95 milyar dolarlık bir değerle 250 milyon dolarlık C turunu tamamladı ve kurumsal seviyede küresel ödeme altyapısını genişletti.

Ubyx, Barclays'tan stratejik yatırım aldı, "Bankacılık" uyumlu ödeme kanalları için yol açtı

Bu haftanın en stratejik olarak anlamlı işlemi, Barclays'ın tam zincirli varlık yönetimi ve ödeme altyapı sağlayıcısı Ubyx'e yaptığı stratejik yatırım oldu. Bu sadece finansal sermaye enjeksiyonu değil, aynı zamanda küresel temizleme sistemine kripto doğası olan altyapıyı entegre etmeyi amaçlayan üst düzey bir ticari bankanın açık sinyalidir.

Ubyx'in iş modeli, USDT, USDC, PYUSD vb. birçok stablecoinin evrensel dijital nakit gibi dolaşmasına olanak tanıyan küresel bir teminat platformu inşa etmeyi hedefliyor. Özellikle, emisyoncular ve kurumlar arasında pariteye eşit ödeme yapılmasını sağlamak amacıyla ortak bir kural kitabına ve önceden fonlandırılmış bir teminat hesabına dayalı mekanizmalar benimseyerek, aracı kurumlar olmadan bireysel kullanıcılar arasında ödeme yapmayı desteklerken, bu işlemleri nakit eşdeğerleri olarak muhasebeleştirmeyi sağlar. Bu, mevcut stablecoin pazarındaki temel sorunları çözmektedir: Kullanıcılar sıklıkla kripto dünyası ve geleneksel bankalar arasında "on/off-ramp" işlemleri yapmak zorunda kalarak yüksek sürtünme maliyetleriyle karşılaşırlar. Ubyx, bu darboğazı ortadan kaldırarak doğrudan banka veya finans teknolojisi hesaplarına teminat sağlayarak kitle kabulünü teşvik eder. Bu altyapı sayesinde Barclays gibi geleneksel kurumlar, fiat hesapları ve zincir üstü stablecoin pozisyonları arasında sorunsuz eşleme yapabilir, akıllı sözleşmelerle verimli sınır ötesi teminat ve kasa yönetimi sağlayabilirken KYC/AML denetimleri gibi uyumlu denetimleri koruyabilir.

Yaklaşık olarak küresel sabit para birimi düzenleyici çerçevelerinin yavaş yavaş uygulanması bağlamında, Ubyx "uyum köprüsü" rolünü oynuyor. Barclays'ın girişi, gelecekteki ödeme rekabetinin artık sadece kanallarla değil, temeldeki "hesaplar + temizleme katmanları" ile derin entegrasyonla ilgili olacağını gösteriyor. Gelecek için, piyasaya çıkışından sonraki pazar payı oranı ve büyük verenlerle iş birliğinin derinliği, "sabit para birimi dönemi" üzerindeki kuvvetlendirici etkini belirleyecek olan önemli izlenebilir göstergeler olacaktır.

3. Proje Spotlight

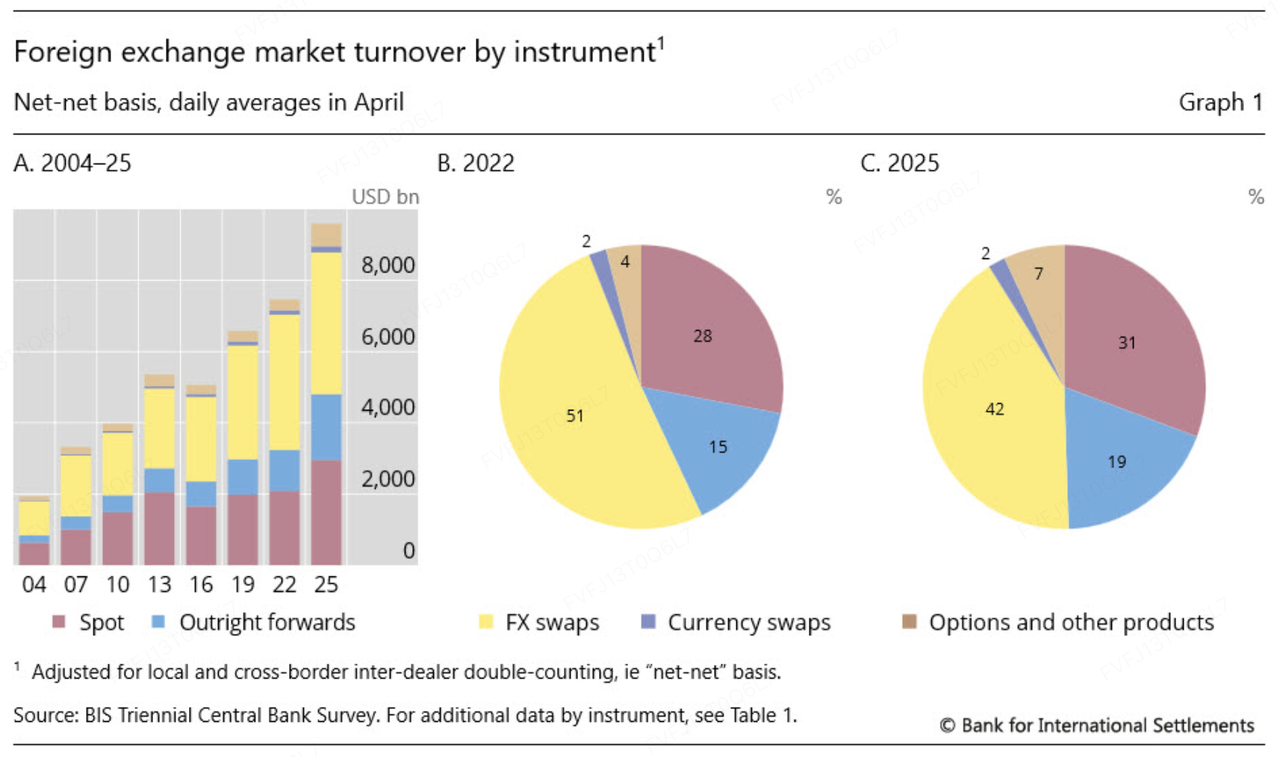

Kripto Borsalar Artan Büyüme İçin TradFi'ye Dönüyor mu? İki Paralel Yol: MT5 (CFD'ler) Karşı Değişkenler

Güçlü kripto dalgalanmalarının azalması ve giderek rekabetçi hale gelen "sıfır toplam" likidite ortamında, kripto borsalarının Geleneksel Finans (TradFi) alanına açılması, temelde daha kararlı işlem fırsatlarına ulaşmak ve daha geniş, erişilebilir likidite havuzuna erişmek içindir. Yeni veriler bu yönde destek vermektedir: BIS 2025 üç yıllık anketi, küresel OTC Döviz (FX) ortalama günlük işlem hacminin ulaşmış olduğunu rapor etmiştir. 9,6 trilyon dolar Nisan 2025'te+28% 2022'ye göre), while the World Gold Council (WGC) shows altın piyasası ortalama günlük işlem hacmi Yükseldi 361 milyar dolar 2025'te (+56% Yıllık), ve kısa bir süre zirveye ulaştı 561 milyar dolar/gün Ekim 2025'te. Daha yoğum makro katalizörlerin olduğu dönemlerde, döviz ve kıymetli metaller genellikle daha fazla "işlem yapma volatilitesi" yaratır, bu da borsaların ürün yelpazesini genişletmeleri için daha pratik bir talep temeli oluşturur.

Veri Kaynağı: https://www.bis.org/statistics/rpfx25_fx.htm

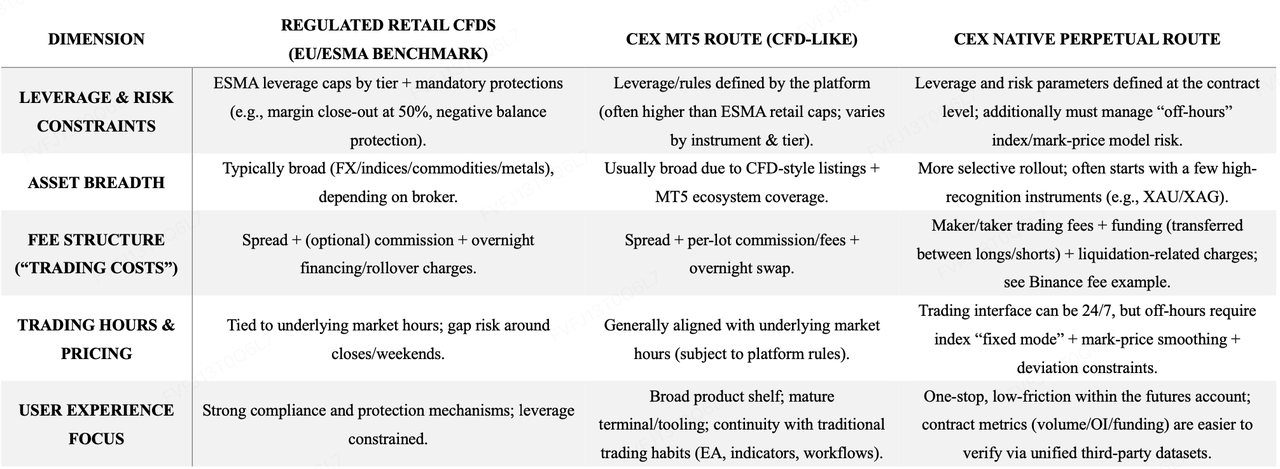

Bir ürün stratejisi perspektifinden piyasada giderek "ikili yollar" yaklaşımı gözlemlenmektedir:

-

MT5 (CFD) yolu — hızlı genişleme ve TradFi Trader'lar için tanıdık olma. Geleneksel CFD/borsa yığınına daha yakın bir modele geçerek, Bybit ve Bitget gibi platformlar, FX, kıymetli metaller, ham maddeler ve endeksleri hızla kapsayabilir—geleneksel yatırımcıların mevcut terminal alışkanlıklarını ve araçlarını doğal olarak devralırken (örneğin, MT5 iş akışları).

-

Yerel sürekli yol — birleşik deneyim ve kripto türevleri flywheel'inin yeniden kullanılması. Bu yol, TradFi maruziyetlerinin doğrudan borsanın temel türevler ekosistemine entegre edilmesine vurgu yapmaktadır. Örneğin, Binance, USDT cinsinden fiyatlandırılmış TradFi sürekli sözleşmelerini listelemiştir (örn., XAUUSDT, XAGUSDT) ve işlem dışı saatlerdeki (örneğin sabit endeks modu, işaretleme fiyatı yumuşatma ve sapma kısıtlamaları) işlem mantığını açıkladı. Bu, temel endeksin güncellenmesi durduğunda endeks/işaretleme fiyatı sapmalarından kaynaklanan gereksiz likidasyonları azaltmak için yapılmıştır.

İlk işlem faaliyetleri doğası gereği farklı perspektiflerle takip edilir. MT5/CFD yolu için piyasa görünümü sıklıkla platform açıklamalarına ve medya raporlarına dayanır (örneğin, Bybit'in tek gün içinde 24 milyar dolarlık Altın ve Döviz hacmine ulaştığı bildirilirken, Bitget'in son zamanlarda Geleneksel Finans (TradFi) günlük hacminin 2 milyar doları aştığını pazarlaması). Bununla karşılaştırıldığında, yerel sürekli sözleşme yolu, üçüncü taraflar için daha standartlaştırılmış bir çerçevede izlenmesi daha kolaydır—örneğin, Coinglass, XAU sözleşmeleri için dışsal olarak kontrol edilebilen 24 saatlik hacim ve açık pozisyon özetleri sunar. Önemli olan, farklı modellerdeki "hacim" farklı istatistiksel tanımları yansıtabilir (nominal döngü, sözleşme nominal değeri, kaldıraç dahil edilmesi, çapraz ürün toplamı), bu da hacmin momentum ve büyüme yakalamak için daha uygun olduğunu, sıralama için elma ile elmayı karşılaştırmak gibi kesin bir ölçü olarak değil gösterir.

İki yol arasındaki en önemli fark genellikle burada belirir. fiyat mekaniği ve işlem sürtünmeleri:

-

MT5/CFD geleneksel marjin işlemleri ile benzerdir: Yayılma ve lot başına komisyonlar açık işlem maliyetlerini oluştururken, gece boyu swaplar ana tutma maliyeti haline gelir.

-

Yerel sürekli sözleşmeler, borsa tarzı ücretlere ve fonlama sistemine dayanmaktadır: Maker/taker ücretleri ana açık maliyettir, finansman oranları uzun ve kısa pozisyonlar arasında kar/zararı aktarır ve likidite ile ilgili ücretler uygulanabilir. Binance'ın açıkladığı temel değerler örnek alınarak, sürekli ücretler genellikle maker 0.02% / taker 0.05% etrafında sabitlenirken, XAU finansmanı genellikle 4 saatlik bir periyotta, pozisyon yoğunluğu ve temel dinamiklerine göre değişir. Bunun aksine, Bybit'in MT5 sayfaları genellikle daha aracı-sahip bir formatla fiyatlandırmayı sunar (örn. "lot başına 3$"), Bitget ise genellikle enstrüman düzeyinde "lot başına komisyon + kaldıraç seviyeleri" aracılığıyla maliyet açıklamasını ürünleştirmeye eğilimlidir.

Kolaylaştırıcı karşılaştırmaların yapılmasında da dikkatli olunmalıdır. Geleneksel düzenleyici rejimler (örneğin, ESMA), perakende CFD kaldıraç sınırlarını kategoriye göre belirler (örneğin, altın/önemli endeksler için 20:1; temel FX çiftleri için 30:1). Kripto para borsalarının MT5 sunumları genellikle daha yüksek tavanlar sunarken (araç ve seviyeye bağlı olarak), yerel sürekli sözleşmeler genellikle daha "borsa-yereli" tavanları belirtir (örneğin, XAGUSDT için 50x kadar).

Veri Kaynağı: KuCoin Ventures, kamuya açık bilgiler temelinde derleme

Platform stratejisi açısından, yerel sürekli sözleşmeler daha çok "içeride listelenmiş" türevler kategorisine benzer: işlem davranışları, risk kontrolü, piyasa yapımı ve likidite flywheels, mevcut marjin çerçeveleri ve nicel/piyasa yapıcı arayüzlerle koordine edilmesini kolaylaştıran, borsanın kendi türevler ekosistemi içinde kalmaktadır. MT5/CFDKarşılaştırıldığında, bir aracı türü artan çizgiye daha benzer şekilde çalışır: başlatılması daha hızlıdır, kapsamı daha geniştir ve geleneksel FX/CFD kullanıcılarını minimum alışkanlık bozulması ile yakalama konusunda daha uygundur. Tüketici kullanıcılar için bu denge benzer şekilde açıktır: yerel sürekli sözleşmeler genellikle tek noktadan deneyim, daha düşük sürtünme ve daha fazla dışsal olarak doğrulanabilir veri sunarken, MT5/CFD genellikle daha geniş ürün kapsamı, olgun terminal ekosistemleri ve mevcut iş akışlarının sürekliliği sunar.

Bu iki yaklaşım birbirini dışlamaz. Optimal karışım, bir borsanın temel amacına bağlıdır—kendi türevler ekosistemi içinde likiditeyi birleştirmeyi mi öncelikliyor, yoksa daha geniş bir TradFi işlemci tabanına hitap etmek için kurulmuş bir aracı kurum çerçevesi aracılığıyla hızlı ürün genişlemesini mi öncelikliyor. Bitget'in son hamleleri, örneğin, farklı kullanıcı segmentlerini ve farklı talep katmanlarını hizmete sunmak için tek bir platformun paralel olarak her iki yolu da nasıl sürebileceğini göstermektedir.

KuCoin Ventures Hakkında

KuCoin Ventures, 200'den fazla ülke ve bölgede 40 milyonu aşkın kullanıcıya hizmet veren, güvene dayalı olarak kurulmuş önde gelen küresel kripto platformu KuCoin Borsasının önde gelen yatırım koludur. Web 3.0 dönemi boyunca en yıkıcı kripto ve blokzincir projelerine yatırım yapmayı hedefleyen KuCoin Ventures, derinlemesine bilgiler ve küresel kaynaklarla kripto ve Web 3.0 inşaatçılarına hem finansal hem de stratejik olarak destek sunar. Topluluk dostu ve araştırma odaklı bir yatırımcı olarak, KuCoin Ventures, portföy projeleriyle yaşam döngüsünün tamamında yakın iş birliği yapar ve Web3.0 altyapıları, yapay zeka, tüketici uygulamaları, DeFi ve PayFi alanlarına odaklanır.

Uyarı Bu genel piyasa bilgisi, muhtemelen üçüncü taraf, ticari veya sponsorlu kaynaklardan gelmekte olup finansal veya yatırım danışmanlığı, teklif, teşvik ya da garanti niteliğinde değildir. İçeriğin doğruluğu, eksiksizliği, güvenilirliği ve buna bağlı olarak ortaya çıkabilecek her türlü zarar için sorumluluk kabul etmeyiz. Yatırımlar/İşlemler risklidir; geçmiş performans gelecekteki sonuçları garanti etmez. Kullanıcılar araştırma yapmalı, dikkatli karar vermelidir ve tam sorumluluğu üstlenmelidir.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.