MU hisse fiyatı, 24 Haziran kar açıklamasından sonra yükselişe mi geçecek, yoksa düşüş mü yaşayacak?

2026/06/22 15:32:00

Giriş

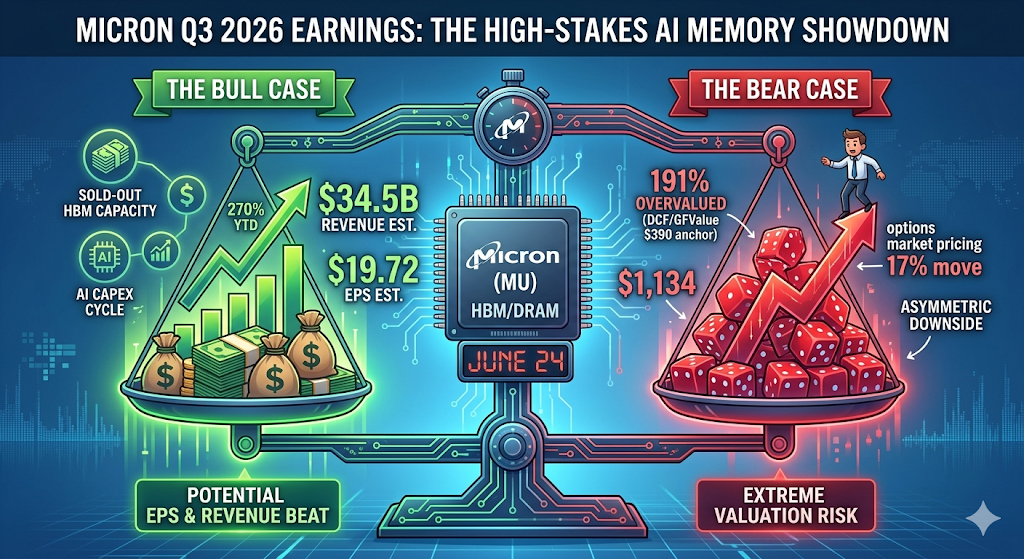

Micron Technology (MU), 24 Haziran 2026 tarihli finansal Q3 gelir duyurusuna kadar rekor seviye olan 1.133,99 $'da yer alıyor — bu yıl itibarıyla %270'ten fazla artış gösterdi — ve opsiyon piyasası, her iki yönde de %17'lik bir günlük hareketi fiyatlandırıyor.

Ancak MU hissesi, Wall Street'in çoğu hedefini zaten çok öteye taşımış durumda, bu da gerçek sorunun Micron'un hedefi aşıp aşmayacağı değil, gelen aşımın, geleneksel DCF modellerine göre adil değeri yaklaşık 300 dolara yakın olan bir değerlemeyi gerekçelendirmek için yeterli olup olmadığı olduğu anlamına geliyor. Bu makale, alıcı senaryosunu, satıcı senaryosunu, temel teknik seviyeleri ve traders'ın 24 Haziran'da gerçekten izlemesi gerekenleri açıklıyor.

Analistler, Micron'un 24 Haziran kar açıklamasından ne bekliyor?

Wall Street, rekor bir çeyrek için hazırlanıyor, ancak tahminler geniş bir spektrumda değişiyor. Micron Technology, 24 Haziran'da kapanıştan sonra 2026 finansal üçüncü çeyrek sonuçlarını duyuracak; analistler, gelirin 34,52 milyar dolar olduğu durumda hisse başı kazancın 19,72 dolar olacağını öngörüyor. EPS tahminleri 7,53 dolar ile 24,08 dolar arasında değişirken, gelir projeksiyonları 19,68 milyar dolar ile 40,07 milyar dolar arasında yer alıyor.

Bu fark nadirdir. Alphastreet'e göre, EPS konsensüsü son 30 gün içinde 19,13 dolardan %3,1 arttı ve 90 günlük eğilim, üç ay önce 11,73 dolardan %68,1 yükseliş göstererek daha da dramatik bir iyimserliği ortaya koyuyor. Başka bir deyişle, açıklamaya kadar olan haftalarda hedef sürekli olarak yükseltildi.

Bağlam olarak, Micron'un son çeyreği yön gösterdi. Q2, 23,86 milyar dolar gelir ve 12,20 dolar non-GAAP hisse başına kazançla beklentileri aştı; bu da yıllık bazda %196 artış demektir. Şirket, art arda birden fazla beklenti aşımla devam etti ve yönetim kendi Q3 tahminleri bile piyasa beklentilerinden daha agresif: şirket tahmini, gelir olarak 33,5 milyar dolar ± 750 milyon dolar, brüt marjinlerin %81 civarında ve non-GAAP hisse başına kazancın 19,15 dolar ± 0,40 dolar olacağını gösteriyor.

MU Hissesi Neden 1.134 $'a Fırladı?

Micron'un yükselişi tamamen, daha geniş bir AI altyapı sermaye harcaması döngüsü üzerine inşa edilmiş bir HBM (Yüksek Bant Genişliği Belleği) hikayesidir. TradingKey'e göre, Micron, HBM oligopolü ve hiperscalerlerden gelen güçlü talepten faydalanarak bir commodity sağlayıcıdan kritik bir AI altyapı oyuncusuna geçiş yapıyor.

Üç kuvvet, parabolik hareketi tetikledi:

1. HBM kapasitesi tükendi. Yüksek bant genişliğine sahip bellek kapasitesi, 2026 yılı sonuna kadar tükendi ve şirket, HBM yıllık gelir oranını yaklaşık 8 milyar dolar olarak belirtti.

2. Fiyat hedefleri agresif bir şekilde artırılıyor. RBC Capital, 15 Haziran'da AI talebine dayanarak hedefini 525 dolarından 1.200 dolara çıkardı, Cantor Fitzgerald'taki C.J. Muse ise Sokak'ın en agresif hedefi olarak 1.500 dolarda duruyor.

3. Tam yıl kazanç artışı şaşırtıcı. Tam 2026 mali yılı için analistler, 2025 mali yılda $7,68 olan EPS’i $57,71 olarak projelendiriyor ve 2027 mali yılında $97,77’ye ulaşması bekleniyor.

Sonuç: Micron, AI ile desteklenen HBM, DRAM ve NAND ürünlerine olan talep ve 2026 Q2'de 24 milyar ABD doları gelir ve keskin şekilde artan net kâr ile marjın dahil olduğu rekor sonuçlarla 1 trilyon ABD doları piyasa değeri sınırını aştı.

Micron, 24 Haziran'a doğru mükemmellik fiyata mı sokuldu?

Evet — ve bu, şu anda trader’lar için tek en önemli risk faktörü. Muhtemelen beklentiyi aşsa bile, MU’nun değerlemesi neredeyse hiçbir güvenlik marjı bırakmıyor. TradingKey’e göre, Micron, 5 yıllık medyanı 20,72x olan bir takip edilen P/E oranının 50x’in üzerinde olduğu $1.133,99 fiyat seviyesinde rekor yükseklerde işlem görüyor ve GuruFocus, bu hissenin GF Değeri olan $389,69’a göre %191 fazla değerli olduğunu tahmin ediyor. Agresif konsensüs beklentileri olan $34,38 milyar gelir ve $19,72 EPS değerleri de hiçbir güvenlik marjı bırakmıyor, bu da herhangi bir beklentiye uygun sonuç veya hafifçe korkutucu yönlendirme, kar açıklamasından sonra keskin bir satış dalgasına neden olabilir.

O GF Değeri rakamı — yaklaşık 390 dolar — Micron'un adil değerini hisse başına 300–400 dolar aralığında yerleştiren geleneksel DCF modelleriyle yakından uyumlu. Mevcut fiyat, birden fazla yıl süren mükemmel yürütme senaryosunu zaten yansıtmaktadır.

"Priced for Perfection" ifadesi traderlar için ne anlama gelir?

Bu, iyi haberlerin zaten hissede yer aldığını anlamına gelir. Phemex'in analizine göre, Micron, 18 Haziran'da +11% artışla tarihi yüksek seviyesi olan 1.133 dolara kapanmış ve şirket, Mart-Mayıs 2026 dönemini kapsayan finansal Q3 sonuçlarını 24 Haziran'da duyuracaktır. Opsiyon piyasası, bu açıklamadan sonra her iki yönde de yaklaşık %17'lik bir hareketi fiyatlandırmaktadır. Bu kadar gizli volatilite ile tarihi yüksek seviyede duran bir hissenin hayal kırıklığına uğrama şansı neredeyse yoktur.

Seeking Alpha, 24 Haziran karar açıklamasından önce aşırı kırmızı opsiyon pozisyonları nedeniyle Micron'un asimetrik aşağı yönlü riski olduğunu uyarıyor. Opsiyon premiumları çok yüksek seviyede; 10 günlük örtük volatilite %120'ye yakın, bu da hem alım hem de satım opsiyonlarını pahalı ve kâr elde etmeyi zorlaştırıyor. MU'nun $1.200'deki alım duvarı önemli bir direnç oluşturuyor; bu seviyeyi aşamamak, alım opsiyonu sahipleri için hızlı değer kaybına neden olabilir. Karar açıklamasından sonra örtük volatilite çökebilir, bu da opsiyon değerlerinde keskin düşüşlere ve MU'ya $970–$900 desteğine doğru %12–%21 arası aşağı yönlü baskıya neden olabilir.

Kâr bildiriminden sonra dikkat edilmesi gereken ana fiyat seviyeleri nelerdir?

Seçenek pozisyonlarına, gamma maruziyetine ve son teknik yapıya dayanarak, trader'lar net bir dizi seviyeyi izlemelidir.

|

Senaryo

|

Fiyat Hedefi

|

Sürücü

|

|

Kırmızı artı yönlendirme yükseltildi

|

~1.200 $

|

Çağrı duvarı direnci kırılımı

|

|

Hafif atış / doğrusal rehberlik

|

1.100 $

|

İlk teknik destek

|

|

Dikkatli rehberlik / arz endişeleri

|

1.050 $

|

İkinci destek, önceki gamma tersine dönme bölgesi

|

|

"Haberleri satma" çöküşü

|

$970–$900

|

Gösterilen volatilite düşüşü, kazanç sonrası pozisyon kapatma

|

Seçeneklerden türetilmiş yapı olağanüstü şekilde yoğunlaşmıştır. Moomoo'nun seçenek ekibi analizine göre, 26 Haziran haftalık sonlanma için Micron'un gamma profili, hisse senedini $1.133,99'da güçlü pozitif gamma bölgesine sokuyor ve $984,40 gamma dönüşüm seviyesinin oldukça üzerinde yer alıyor; zaten aşılmış olan $1.050'deki yüksek Call Duvarı nedeniyle işlemciler, volatiliteyi bastıracak ancak piyasa yapıcılarının güçlenme durumunda satış yapması nedeniyle patlayıcı yukarı hareketleri sınırlayacak şekilde stabil bir pozisyonda gamma uzunluğu tutuyor.

Tedarikçiler, 1.200 doların üzerindeki yükselişi bastırmak için pozisyon kurmuş durumda ve 1.050 doların altında sadece sınırlı bir destek sağlıyor. 984 dolarlık gamma geçişi, tedarikçilerin davranışının tersine döndüğü ve satışların hızlanabileceği noktadır.

Yatırımcıların çağrıda gerçekten neye dikkat etmesi gerekiyor?

Sayılar muhtemelen aşılacak. Önemli olan ileriye dönük rehberlik ve HBM yorumları. TradingKey tarafından özetlenen Goldman Sachs araştırmasına göre, Q3 için iki önemli tema sıkı DRAM tedariki ve marjın daha iyi görünürlüğü.

Üç belirli madde hisse senedini harekete geçirecek:

1. HBM4 tahsisi ve fiyatlaması. Önemli izlenecek noktalar arasında ileriye dönük HBM4 tahsisleri, 2026 mali yılı rehberi ve SK Hynix ve Samsung’un artan rekabetiyle birlikte artan Sermaye Harcamaları (CAPEX) kapsamında brüt marjların sürdürülebilirliği yer alıyor.

2. Sermaye harcaması yörüngesi. Moomoo'ya göre, geçen çeyrekte Micron, 2026 mali yılı sermaye harcamasını 25 milyar doların üzerinde ve 2026 üçüncü çeyrek sermaye harcamasını yaklaşık 7 milyar dolar olarak tahmin etti, aynı zamanda HBM ve DRAM yatırımlarını desteklemek için 2027 mali yılı sermaye harcamasının anlamlı şekilde artacağını belirtti. Talep yapısal olarak arzın üzerinde kalırsa bu doğru bir adım, ancak bellek döngülerinde klasik risk de budur — sıkı arz, yüksek marjina yol açar, yüksek marjinalar harcamayı tetikler ve harcamalar nihayetinde yeni arzı oluşturur.

3. Fiyat yorumu. Phemex'in belirttiğine göre, HBM, DRAM ve NAND sözleşmelerinin fiyatlarına ilişkin açık ifadeleri dinleyin — tamamen satılmış kapasite, fiyatların sabit kalması durumunda önem kazanır; bu nedenle fiyatların sağlam veya yükselişte olduğu konusunda doğrudan onay, yapısal bir hikâyeyi hacim hikâyesinden ayıran unsurdur.

Micron'un SK Hynix ve Samsung ile rekabet pozisyonu ne kadar güçlü?

Micron, HBM'nin "Üç Büyük"ü arasında en küçüğüdür ve rekabet ortamı hızla değişmektedir. Presenc AI'nın Mayıs 2026 tarihli bir görüntüsüne göre, 2026 yılında HBM pazar payı yaklaşık olarak SK hynix %50-62, Samsung %25-40, Micron %5-20 şeklinde dağılmaktadır; HBM3E gönderimlerde hakimken, HBM4 üretime dahil edilmektedir.

NVIDIA'nın sonraki nesil platformunda özellikle NVIDIA'nın HBM4 tahsisi konusunda SK hynix %50 ortasını, Samsung %20 ortasını, Micron ise yaklaşık %20'yi alıyor. Özellikle NVIDIA, Vera Rubin AI platformu için HBM4 tedarik etmek üzere Micron, Samsung ve SK Hynix'i onaylamıştır; bu da NVIDIA'nın SK Hynix ile iş birliğini derinleştirmesine rağmen Micron'un yüksek performanslı AI belleklerindeki rolünü güçlendirmektedir.

Rekabetçiler yakınıyor mu?

Evet, agresif bir şekilde. SK Hynix, HBM4'ü geliştirmeyi tamamladı ve güç verimliliğinde %40 artış, veri hızlarında 10 Gbps değerleri elde ettiğini açıkladı; kalite onayı tamamlandığında kitle üretimi başlayacak. Micron ise en fazla 11 Gbps rated HBM4 örneklerini göndermeye başladı ve gelecekteki HBM4E ürünler üzerinde fabrika ortakları ile çalışıyor.

Tarihsel olarak, bellek, döngüsel bir ticaret işidir. Yatırımcılar için ana gerginlik, uzun vadeli sözleşmelerle desteklenen çok güçlü mevcut temel veriler ile hâlâ keskin döngülere sahip bir bellek pazarı, SK Hynix ve Samsung'dan artan rekabet ve 2027 sonrası talebin soğuyabileceği endişeleri arasındaki çelişkidir. Bellek hisseleri tarihsel olarak fiyatların zirve yaptığı tarihten 3–8 ay önce zirve yapmıştır — bu, herhangi bir AI hikayesiyle ortadan kaldırılamayan bir döngü zamanlama riskidir.

Kazançlar beklentileri karşılamazsa en büyük riskler nelerdir?

Üç risk, ayı senaryosunu доминere ediyor.

Talep normalizasyonu. Hiper ölçekliler, HBM talebinin Micron'un yeni kapasitesi kullanılabilir hale gelmeden önce zayıflamasına neden olabilir.

Sermaye harcamalarına dayalı fazla arz. DRAM kapasite artışları artık giderek daha görünür hale geliyor, bunlar arasında ilk Idaho fabrikasından 2027 ortalarında ilk wafer üretimi yer alıyor. Yeni fabrikalar faaliyete geçtiğinde, marjları %81'e çıkaran tedarik darlığı kaçınılmaz şekilde hafifleyecektir.

Değerleme sıfırlandı. Hissenin 1 trilyon dolarlık değeri, piyasada AI talebinin hafıza için hatırlanır yukarı-aşağı hareketlerini sona erdirdiği yeni bir çağa ulaşıldığı beklentisini yansıtmaktadır. Bu varsayım hafifçe bile bozulursa, çoklu sıkışma yalnızca temel verilerden bağımsız olarak %20'nin üzerinde bir düzelme yol açabilir.

KuCoin'de ABD Hisseleri ve Bitcoin ile Nasıl İşlem Yapılır

KuCoin, Amerikan hisse senedi Perp’leri ile de maruziyet sunar—bu, kripto ve Amerikan hisse senedi senaryoları arasında platformdan ayrılmadan yeniden dengeleme yapmanıza olanak tanır. Birinci seviye küresel bir borsanın güvenlik altyapısı ile birlikte, KuCoin her iki varlık sınıfı arasında esneklik arayan yatırımcılar için uygun bir konumda.

Sonuç

Micron'un 24 Haziran kar açıklaması, neredeyse kesin bir beklenti ve neredeyse imkânsız bir değerlemeye kesişiyor. Rakamlar kendiliğinden ortaya çıkacak gibi: konsensüs, 34,5 milyar dolar gelir üzerinde yaklaşık 19,72 dolarlık hisse başına kazanç (EPS) bekliyor ve yönetim kendi rehberinde %80'in üzerinde rekor brüt marjnlara işaret ediyor. Ancak hisse senedi, 1.134 dolarla görülebilir tüm olumlu faktörleri zaten içine aldı; ileriye dönük rehber ve HBM yorumları gerçek katalizörler haline geldi.

En olası sonuçlar iki yola ayrılıyor. HBM4 çerçevesi yükseltildi ve fiyat gücü doğrulandıysa, MU $1.200 çağrı duvarına doğru itilebilir; ancak dağıtım pozisyonları daha fazla yukarı hareketi sınırlayabilir. Sadece beklenen bir sonuç veya herhangi bir dikkatli yönlendirme ifadesi, "haberi satma" düşüşünü $1.100, ardından $1.050 seviyelerine doğru açar; en kötü senaryoda gizli oynaklık çöküşü $970–$900 aralığına doğru uzanır. Traderlar için şu anki asimetri dikkatli davranmayı tercih eder: yukarı hareket pozisyonlarla sınırlıdır, aşağı hareket ise yalnızca duyguyla sınırlıdır. Başlık değil, rehberi izleyin.

SSS

Micron, 2026 finansal yılının Q3 gelirlerini tam olarak ne zaman açıklar?

Micron Technology, 24 Haziran 2026 tarihinde kapanıştan sonra gelirlerini duyuracak (onaylandı). Konferans çağrısı genellikle basın açıklamasından yaklaşık 30 dakika sonra gerçekleşir.

2. MU için kar marjı etrafında opsiyon piyasasının dahil ettiği hareket nedir?

Opsiyon piyasası, her iki yönde yaklaşık %17lik bir hareketi fiyatlandırıyor. Piyasanın yaklaşık %17 fiyatlandırdığı durumda, basım öncesi satın alınan at-the-money straddle’un başabaş noktasına ulaşması için MU’nun bu %17’den daha fazla hareket etmesi gerekiyor.

3. Bazı analistler, güçlü kazanç büyümesine rağmen MU'nun fazla değerli olduğunu neden düşünüyor?

Geleneksel değerleme modelleri — DCF, P/E'nin tarihsel hafıza döngüsü çarpanlarına geri dönüşü ve varlığa dayalı yaklaşımlar — Micron'un adil değerini yaklaşık 300 ile 400 dolar arasında yerleştiriyor. GuruFocus, GF Değerini 389,69 dolar olarak belirliyor ve hissenin bu referans noktasından %190'dan fazla yukarıda işlem yaptığını gösteriyor. Bu premium, AI talebinin tarihsel hafıza döngüsünü yapısal olarak kırduğunu varsayıyor; ancak bu henüz kanıtlanmamıştır.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.