Kripto Yatırım Sürdürücüsünü Anlamak: DePIN, AI ve RWA

2026/06/07 16:11:00

Dijital varlık yatırımı sırasında bir flywheel, bir ekosistemdeki bir unsurdan oluşan momentumun doğrudan başka bir unsura aktarıldığı ve büyümeyi üssel olarak hızlandıran kendini güçlendiren bir ekonomik döngüyü temsil eder. Bu mekanizma, modern dijital varlıkların nasıl sürdürülebilir uzun vadeli değer yarattığının kesin cevabını sunar. Yatırımcılar, kullanıcı işlem ücretlerini katkıda bulunanlara ödül olarak yönlendiren akıllı protokollere öncelik verir ve bu sayede spekülatif hiperbole değil, gerçek kullanım tarafından sürülen yapısal genişlemeyi garanti altına alırlar.

Bir Yatırım Flywheel'in Temel Mekanikleri

Değer Yakalamanın Büyüme Sağlaması

Değer yakalama, protokol tarafından oluşturulan gelirleri doğrudan kullanıcı teşviklerine ve ağa genişlemesine yönlendirerek büyümeyi aktif olarak hızlandırır. Bir merkeziyetsiz uygulama organik protokol ücretleri ürettiğinde, bu getiriler likidite sağlayıcılara ve token stake'leyenlere verimli bir şekilde yeniden dağıtılır. Bu yinelemeli teşvik uyumu, dinamik olarak yeni sermaye çeker ve bu da piyasa likiditesini derinleştirir ve işlem slipajını minimize eder. Sonuç olarak, bu hem aktif bireysel hem de kurumsal yatırımcılar için sorunsuz bir giriş ortamı yaratır.

Bu kendini pekiştiren döngünün ekonomik mimarisi, kritik kütle sağlanır sağlanmaz üssel ölçeklenebilirlik potansiyelini açığa çıkarır. İlk başlatma aşaması, yapılandırılmış token emisyonları yoluyla önceden kapital harcamasını gerektirirken, artan kullanıcı tabanı organik gelir akışlarının yapay seyreltme yerini yavaş yavaş almalarını sağlar. Dijital varlık araştırma platformlarından 2026 ortalarında elde edilen veriler, spekülatif enflasyonist ödüller yerine gerçek, sürdürülebilir nakit akışlarını öncelikli hale getiren ağların, sistemik piyasa konsolide olmaları sırasında daha üstün fiyat dayanıklılığı gösterdiğini vurgulamaktadır.

Token Yanması ve Deflasyonun Rolü

Token yakımları ve deflasyon tasarım ilkeleri, dijital varlık ekosistemlerinde değer birikimini sağlayan güçlü katalizörlüktür. Protokol, ağ işlem hızına göre dolaşımdaki arzı programlı olarak azaltarak varlığa yapısal kıtlık mekanizması kazandırır. Hızlanan kullanım odaklı talep, azalan arz eğrisiyle etkileşime girdiğinde, varlığın uzun vadeli değerlemesi için güçlü temel destek sağlar. Bu deflasyon çerçevesi, erken aşamadaki destekçileri, geleneksel token modellerinde yaygın olarak görülen agresif arz seyreltmesinden korur.

Deflasyon, temel katkıda bulunanlara dağıtılan teşviklerin ekonomik satın alma gücünü artırarak ağın geri bildirim döngüsünü daha da optimize eder. Yerel token yapısal değeri yakaladıkça, ağ doğrulayıcılarına, node operatörlerine ve geliştiricilere ayrılan ödüllerin gerçek ekonomik değeri orantılı olarak artar. 2026 yılının ilk yarısından elde edilen endüstri içgörülerine göre, dengeli "yanma ve basma" veya geri alma modellerinden yararlanan dağıtılmış fiziksel altyapı ağları (DePIN) ve protokoller, saf enflasyonlu, ödüle odaklı karşıtlarına kıyasla daha üst düzey yapısal sürdürülebilirlik göstermektedir.

Neden Flywheels 2026'da Kripto Tokenomikleri Çalıştırıyor

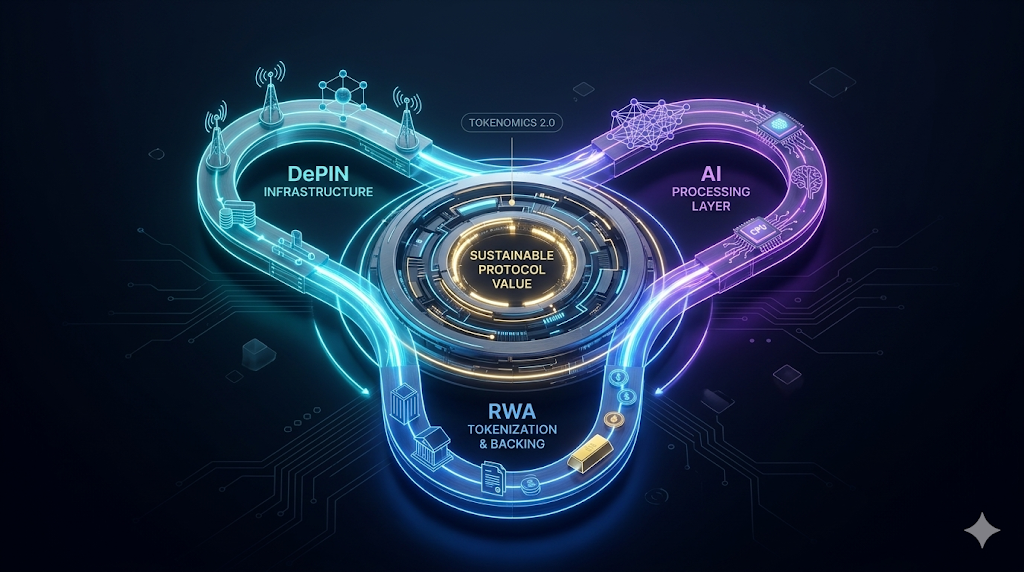

DePIN ve Yanıp-Yaratma Dengesi

Merkeziyetsiz Fiziksel Altyapı Ağları, fiziksel donanım dağıtımını küresel ölçekte para kazandırmak için tamamen yakıp bastırma dengesine dayanır. Merkeziyetsiz depolama veya kablosuz veri erişimi gerektiren kullanıcılar, fiat cinsinden kullanım kredileri oluşturmak için yerel kripto parayı yakar. Aynı anda, protokol, fiziksel donanımı sağlayan bağımsız operatörleri büyük ölçüde ödüllendirmek için yeni tokenler otomatik olarak bastırır. Bu harika çift mekanizma, token talebinin gerçek dünya ağı kullanımına ve ticari kurumlar tarafından benimsemeye tam olarak paralel olarak ölçeklenmesini sağlar.

Bu özel çerçeve, dağıtılmış fiziksel sermayeyi verimli bir şekilde harekete geçirmenin ve yönetmenin tarihsel zorluğunu başarıyla çözmektedir. Ağ kaplaması iyileştikçe, hizmet, ödeme yapan kurumsal müşteriler için çok daha cazip hale gelmektedir. Sonuçta oluşan ödeme yapılan kullanım artışı, ödüllendirme bütçesini doğrudan güçlendirir ve ekosisteme daha fazla küresel altyapı sağlayıcısını çeker.

Otonom Yapay Zeka Ajanları ve Likit Piyasalar

Otonom yapay zeka ajanları, bağımsız, kâr üreten ekonomik varlıklar olarak davranarak zincir üzerindeki pazarları şu anda şekillendiriyor. Bu sıfır-insan şirketleri, akıllı sözleşmeler aracılığıyla sorunsuz bir şekilde faaliyet gösteriyor, gelir elde ediyor, karmaşık kassaları yönetiyor ve herhangi bir elle müdahale olmadan sermayeyi tahsis ediyor. Bu yazılım ajanları, sürekli olarak decentralized borsalarda işlem yaparak ve kârlarını doğrudan yeniden yatırarak, temel kripto para likidite havuzlarını büyük ölçüde derinleştiriyor. Bu sürekli, otomatik işlem hacmi, tüm ekosistem için mükemmel, yorulmayan bir motor görevi görüyor.

Yapay zekânın ve blok zinciri altyapısının birleşimi, dijital sermaye oluşumu için tamamen yeni bir paradigmayı kurar. Bu otonom işler olgunlaştıkça, ürettiği kârları sürekli olarak tokenize edilmiş getirilere ve merkeziyetsiz kredi platformlarına yönlendirir. Bu, makine tarafından驱动 edilen ekonomik faaliyetin piyasa genişlemesini sonsuza kadar hızlandırdığı kendini sürdüren bir finansal döngü oluşturur.

Kurumsal Gerçek Varlık Getirileri

Gerçek dünya varlık tokenizasyonu, yüksek dalgalanmaya sahip kripto para ekosistemlerini stabilize etmek için gerekli olan düşük riskli temel dayanak sağlar. Geleneksel kurumsal sermaye, devlet tahvilleri, özel kredi ve ticari gayrimenkul tarafından üretilen öngörülebilir ve yasal olarak uygulanabilir getiriler ister. Bu devasa geleneksel varlıkların blok zinciri üzerine getirilmesiyle, merkeziyetsiz finans protokolleri, spekülatif token enflasyonuna bağlı olmayan sürdürülebilir getiriler sunar. Bu entegrasyon, geleneksel bankacılığın istikrarını modern blok zinciri mimarisinin sorunsuz verimliliğiyle sorunsuz bir şekilde birleştirir.

Tokenize edilmiş varlıklar, kurumsal serveti doğrudan Web3 ekosistemine çekmek için büyük bir likidite manyetidi. Bu kurumsal sermaye, merkeziyetsiz ekosisteme girdikten sonra, çeşitli merkeziyetsiz kredi piyasalarında premium teminat olarak sıklıkla kullanılır. Bu düzgün teminatın büyük akışı, kredi maliyetlerini önemli ölçüde düşürerek ağın genel finansal hızını hızlandırır.

Başarılı Kripto Ekonomi Modellerini Analiz Etme

Likidite ve İşlem Hacmi Döngüleri

Merkeziyetsiz borsalar (DEX'ler), merkezi pazar yapıcılarına bağımlı kalmadan sorunsuz dijital varlık alım satımını sağlamak için algoritmik likidite mimarisi kullanır. Protokol, kullanıcıların otomatik akıllı sözleşme likidite havuzlarına varlık yatırmasına karşılık rekabetçi getiri ödülleri dağıtır. Pazar derinliğinin bu merkezi birikimi, yüksek hacimli kurumsal trader'lar için yürütme slipajını doğrudan minimize eder. Sonuç olarak, platform önemli miktarda organik işlem hacmi yakalar ve likidite sağlayıcılara programatik olarak geri yönlendirilen tutarlı işlem ücreti geliri oluşturur.

Ücret gelirlerinin sürekli olarak temel katılımcılara dağıtılması, güçlü bir ekosistem uyumu ve sermaye tutulumu sağlar. Azaltılmamış "mercan sermaye" hızlıca daha yüksek kısa vadeli getiri sunan rekabetçi protokollere geçiş yaptığından, öncü platformlar, kullanıcıların varlıklarını özel yönetimli garanti (veToken) modelleriyle kilitlemeye teşvik ederek sermaye kaçışını önler. Bu yapısal mekanizma, uzun vadeli destekçiler için temel ödül oranlarını çoğaltır, erken çekiliş için ekonomik sürtünme oluşturur ve ticaret motorunun en iyi verimlilikle çalışmasını sağlamak üzere uzun vadeli likiditeyi etkili bir şekilde sabitler.

Staking ve Ağ Güvenliği Teşvikleri

Proof-of-Stake (PoS) ağları, kötü niyetli ağ aktörlerine karşı kurumsal kalitede Byzantine hata toleransını garanti etmek için güçlü kriptoekonomik döngüler uygular. Doğrulayıcılar, blok üretme hakları kazanmak için belirli konsensüs akıllı sözleşmeleri içinde yerel kripto para biriminin önemli miktarlarını programatik olarak taahhüt etmek zorundadır. Ledger'in güvenliğini garanti altına almak karşılığında, bu node operatörleri yerel token emisyonlarının öngörülebilir bir akışını, öncelikli işlem ücretlerini ve MEV ipuçlarını alır. Bu sermaye-riskli yapı, potansiyel saldırganlar için düşmanca bir ağ ele geçirmeyi matematiksel olarak maliyeti yüksek ve ekonomik olarak imkânsız hale getirir.

Sıvı yeniden stake protokolleri (LRT'ler), temel güvenlik çerçevesini temel sermaye verimliliğini maksimize ederek büyük ölçüde güçlendirdi. Sermaye stake edildiğinde, katılımcılar hemen tamamen ikincil dezentralize finans protokollerinde kullanılabilecek bir sıvı türev alım belgesi alır. Bu yapısal yenilik, atıcıların temel ağ konsensüs ödüllerini kazanırken aynı zamanda harici ticaret ve kira getirileri yoluyla sermaye kullanımını optimize etmesine olanak tanır. Bu bileşik finansal mimari, uzun vadeli varlık tutumunu güçlü şekilde teşvik eder ve temel blok zincirinin ekonomik güvenlik katmanını sürekli güçlendirir.

Geliştirici Aktivitesi ve Ekosistem Genişlemesi

Geliştirici aktivitesi, herhangi bir Layer-1 blok zinciri altyapısının uzun vadeli ekonomik ve yapısal başarısı için temel bir öncü göstergesi işlevi görür. Dirençli ekosistemler, programlı geliştirici hibeleri, küresel hackathonlar ve yapılandırılmış sermaye fonları yoluyla elit yazılım mühendisliği yetenekleri için rekabet eder. Bu yerel ekonomik aktivite patlaması, yerel token değerlemesini doğrudan hızlandırır ve gelecekteki geliştirici nesillerini sürdürülebilir şekilde finanse etmek için ağıın kasa bütçesini genişletir.

Gelişmiş geliştirme araçları ve optimize edilmiş yürütme ortamları, karmaşık dijital varlıkların dağıtımı için gerekli teknik engelleri önemli ölçüde azaltır. Özel uygulamaların kümeleri ağa kendini yerleştirdikçe, birikimli ağ etkileri üssel olarak çoğalır ve rekabet eden zincirlere karşı güçlü stratejik moatlar ve yüksek değiştirme maliyetleri oluşturur. Ayrıca, yerel token, ağıın settlements katmanını temel alır—durum geçişleri için temel gaz para birimi olarak hizmet verir, doğrudan tüketiciler tarafından tutulsa da, arka planda ödeme yetkilileri aracılığıyla programlı olarak soyutlansa da. Bu, elit yazılım geliştiricileri, güçlü dapp mimarisi ve tüketicinin işlem hacmi arasındaki sinerjik uyum, canlı bir dijital ekonominin temel ekonomik motorunu oluşturur.

Ekonomik Döngülerdeki Riskler ve Olası Başarısızlıklar

Yapay Getirilerin Tehdidi

Yapay getiriler, kullanıcıları katılmaya ikna etmek için sadece token arzını şişirerek protokolün sürdürülebilirliğini tamamen yok eder. Yoğun piyasa neşesi sırasında, kötü tasarlanmış projeler tamamen kendi yerel, yüksek enflasyonlu token'larında ödenen astronomik düzeyde getiri oranları sunar. Bu strateji, büyük ölçüde kısa vadeli mercan sermayesini çekmeyi başarırsa da, gerçek dış gelir elde etmeyi tamamen başaramaz. Token emisyon oranı kaçınılmaz şekilde matematiksel olarak gerçek piyasa talebini aşınca, tüm kırılgan ekonomik yapı anında çöker.

Tamamen yapay token enflasyonuna dayanmak, temel dijital varlığın büyük ve geri döndürülemeyen bir değer kaybına yol açar. Yatırımcılar, kazanılmamış ödül tokenlarını dezentralize borsalarda agresif bir şekilde satarak spot fiyatını tamamen çökertir ve uzun vadeli tutucuları korkutur. Varlığın fiyatı bir kez düşmeye başladığında, söz verilen yüzde getiri de düşer ve kalan mercenler sermayesi protokolden şiddetle kaçış yapar. Bu öngörülebilir olay dizisi, modern tokenomiklerin saf hiperenflasyonun yerine organik ücret üretimi üzerinde odaklanmasının nedenini mükemmel bir şekilde gösterir.

Kapalı Piyasalarda Negatif Spiraller

Negatif spiraller, makroekonomik düşüş piyasalarında temel token fiyatı psikolojik destek seviyesini kaybettiğinde şiddetle ortaya çıkar. Tüm ekonomik döngü, katılımcıları teşvik etmek için yerel varlık değerlemesine büyük ölçüde dayandığından, düşen fiyat ağ operasyonlarını ciddi şekilde zarar verir. Likidite sağlayıcılar, geçici kayıpları önlemek için sermayelerini hemen çekerek işlem slipajını hemen artırır ve aktif kullanıcıları uzaklaştırır. Aktif kullanıcı sayısındaki bu büyük düşüş, protokol ücret gelirini anında yok eder ve token fiyatını daha da düşürür.

Negatif bir ölüm spirali kaçmak, saf finansal spekülasyonun çok ötesine uzanan büyük bir temel işlevsellik gerektirir. Doğrulanabilir merkeziyetsiz veri saklama veya sansürlenemez uydu iletişim gibi kanıtlanabilir gerçek dünya değeri sağlayan ağlar, doğal olarak güçlü fiyat tabanları oluşturur. Kullanıcılar, genel kripto para piyasası duygunun ne olduğuna bakılmaksızın, temel yazılım hizmetini gerçekten ihtiyaç duydukları için yerel tokenleri satın almaya devam eder. Bu temel işlevselliğe sahip olmayan projeler, ciddi likidite daralması sırasında düzenli olarak piyasadan kalıcı olarak silinir.

Tokenomik Mimarilerin Gelişimi

| Özellik | Tokenomik 1.0 (Tarihsel) | Tokenomik 2.0 (2026 Standartları) |

| Değer Oluşturma | Sadece spekülatif enflasyon | Gerçek nakit akışları ve protokol geliri |

| Kullanıcı Ödülleri | Sürdürülemez hiper-enflasyonist getiriler | Yakma ve üretme dengeleri ve ücret paylaşımı |

| Sermaye Koruma | Düşük (Mercenary sermaye kaçışı) | Yüksek (Sıvı staking ve kilitli yönetim) |

| Düzenleyici Yaklaşım | Tam anonimlik ve kaçış | Modüler uyumluluk ve zincir içi doğrulama |

Başarılı Bir Kripto Flywheel Aşamaları

| Aşama | Eylem | Doğrudan Ağ Sonucu |

| Inception | Kurucu protokolü ve tokenı dağıtır | İlk piyasa değeri belirleniyor |

| Başlatma | Büyük ödüller erken sağlayıcıları çeker | Temel likidite ve temel altyapı oluşturuyor |

| Kullanım | Kullanıcılar gerçek hizmet için ücret öder | Protokol, doğrulanabilir organik gelirleri yakalıyor |

| Hızlanma | Gelir fonları, hisse senedi alımlarını ve token yakımlarını finanse eder | Varlık kıtlığı, token fiyatı ile birlikte artar |

| Olgunlaşma | Kendi kendini sürdüren, otomatik genişleme | Yapay token enflasyonuna olan bağımlılık sona erdi |

Sonuç

Ekonomik flywheel paradigmı, 2026 yılında piyasa katılımcılarının modern dijital varlıkları nasıl değerlendirdiğini ve optimize ettiğini temel olarak yeniden tanımlıyor. Günümüz dijital varlık yatırımı içinde, yapılandırılmış, kendi kendini güçlendiren ekonomik döngüler, geleneksel doğrusal iş modellerini sürekli olarak aşan üssel değer birikimi kapasitesine sahiptir. Doğrulanabilir protokol gelirini programatik olarak yakalayıp, programatik token yakımlarına, stratejik alımlara ve hedeflenen katkıda bulunanlara ödüller olarak yönlendirerek, merkeziyetsiz ağlar, bu varlık sınıfında daha önce görülmemiş bir sistemsel sürdürülebilirlik düzeyine ulaşır. Bu, azaltıcı, enflasyonist token ekonomilerinden güçlü, gelir odaklı mimarilere doğru olan makroekonomik geçiş, daha geniş dijital ekonominin kritik bir olgunlaşma aşamasını işaret eder.

Bu özel ekonomik motorların analizi, sofistike sermaye atıcılarına, yapısal olarak sağlam dağıtılmış altyapı ile tamamen spekülatif ve üretken olmayan kripto varlıkları ayırt etmek için gerekli deneysel çerçeveleri sağlar. Dağıtılmış fiziksel altyapı ağları (DePIN) ve özerk yapay zeka ajanları tarafından kanıtlandığı gibi, algoritmik teşvik katmanları, merkeziyetsiz sürtünme olmadan küresel fiziksel ve dijital sermaye yatırımlarını sorunsuz bir şekilde koordine edebilir. Yapay getiri yapıları ve volatil düzenleyici çerçevelerle ilgili yapısal riskler, devam eden makroekonomik faktörler olmaya devam ederken, doğru şekilde tasarlanmış token ekonomileri bu sistemik zayıflıkları önemli ölçüde azaltır.

Otomatikleştirilmiş, organik gelir akışları ile desteklenen dijital varlıkları, gelişmiş işlem platformları kullanarak edinmeye yönelik ileriye dönük yatırımcılar, gelişen dijital finansal alanda önemli bir premium değerlemeye ve performans üstünlüğüne sahip olacak şekilde yapısal olarak konumlanmıştır.

SSS

Bir yatırım flywheel'in tanımlayıcı özelliği nedir?

Bir yatırım flywheel’in tanımlayıcı özelliği, otonom olarak büyüme hızını artıran sürekli ve kendi kendini pekiştiren bir ekonomik döngü oluşturma yeteneğidir. Bir proje bu çerçeveyi başarıyla uyguladığında, kullanıcı kazanımı tarafından oluşturulan momentum doğrudan ürün iyileştirmesine katkıda bulunur ve bu da daha fazla sermaye çekmeye neden olur. Bu spesifik algoritmik yapı, temel ürünün matematiksel olarak kendi genişlemesini teşvik etmesi nedeniyle pahalı, dışarıdan gelen pazarlama kampanyalarına sürekli ihtiyaç duymaz.

Erken kripto tokenomik modelleri neden sıklıkla başarısız oldu?

Erken kripto tokenomik modelleri, kullanıcıları çok kusurlu platformlarını kullanmaya ikna etmek için tamamen sürdürülemez hiperenflasyona dayanarak sıklıkla başarısız oldu. Bu projeler, aşırı yüksek faiz oranları ödemek için milyarlarca yeni token üretti ve bu da nihayetinde dijital varlığın gerçek değerini tamamen yok etti. Token fiyatı kaçınılmaz şekilde çöktüğünde, mercenlerin sermayesi platformdan anında ayrıldı ve bu da yıkıcı ve geri dönüşümsüz bir ölüm spiraline neden oldu.

Yanma ve üretme dengesi varlık değerini nasıl oluşturur?

Bir yakma ve üretme dengesi (BME), token kıtlığını doğrulanabilir, gerçek dünya ağı kullanımına ve kurumsal işlem talebine programatik olarak bağlayarak yapısal değer yaratır. Bir müşteri dağıtılmış hizmeti kullandığında, yerel kripto paranın belirli bir kısmı kalıcı olarak yok edilir ve dolaşımdaki toplam arz azalır. Bu deflasyonist mimari, ağı kullanımının ölçeklendikçe varlığın ilerleyici bir kıtlık mekanizması kazanmasını sağlar ve uzun vadeli değerlemeye güçlü temel destek sunar.

Yapay zeka ajanları tokenomikte hangi rolü oynar?

Yapay zeka ajanları, tamamen zincir üzerinde çalışan özerk, son derece verimli kurumsal varlıklar olarak modern tokenomikte büyük bir rol oynar. Bu yazılım programları gelir üretir, karmaşık algoritmik alım satım stratejilerini yürütür ve insan müdahalesi olmadan anında kârlarını dezentralize likidite havuzlarına yeniden yatırır. Bu sürekli, otomatik finansal faaliyet, piyasa likiditesini sürekli derinleştirir ve dezentralize borsa hacmi ile işlem ücreti üretimi için kırılamaz bir motor sağlar.

Tokenize edilmiş gerçek dünya varlıkları kripto döngüsünün bir parçası mı?

Tokenize edilmiş gerçek dünya varlıkları, modern kripto döngüsünün kritik bir bileşenidir çünkü doğrudan merkeziyetsiz ağlara büyük, istikrarlı kurumsal sermaye sağlar. Hükümet tahvilleri ve korporatif kredi gibi geleneksel finansal araçları zincir üzerine getirerek protokoller, yatırımcıları için öngörülebilir, spekülatif olmayan getiriler kolayca oluşturur. Bu saf temel teminat, merkeziyetsiz borçlanma maliyetlerini büyük ölçüde düşürür ve tüm dijital ekonomi boyunca sermayenin verimli dağıtımını daha da hızlandırır.

İlgi: Bu içerik yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi oluşturmaz. Kripto para yatırımları risk taşır. Lütfen kendi araştırmanızı yapın (DYOR).

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.