KuCoin Ventures Haftalık Raporu: Üçlü Stres Testi: DeFi, Makro, ve Anlatı Varlıklarının Eşzamanlı Kaldıraç Azaltımı

2025/11/10 08:36:02

1. Haftalık Piyasa Öne Çıkanlar

Tek Nokta Hatası, Sistemik Amplifikasyon: Balancer Saldırısı DeFi Getiri Ürünleri ve Stabilcoin Sapmalarında Kaçışları Tetikledi

Bu hafta, DeFi piyasası bir güvenlik olayının yol açtığı zincirleme reaksiyona bir kez daha tanık oldu. Şok, Balancer'ın V2 sözleşmelerinde gerçekleşen büyük bir istismar ile başladı; medya ve güvenlik firmaları kayıpları yaklaşık 128 milyon dolar olarak tahmin etti. Teknik olarak saldırgan, sözleşmenin ondalık hassasiyeti ve yuvarlama işlemlerini nasıl ele aldığındaki bir kusurdan yararlandı ve mikro boyutta, toplu takaslarla küçük hatalar biriktirerek havuz fiyatlamasını bozdu. Sözleşmenin izin verilen etkileşim yolları içinde, düşük maliyetle varlıkları boşaltmaya olanak sağladı.

Kısa süre sonra zincir üstü getiri platformu Stream Finance, bir dış varlık yöneticisine bağlı yaklaşık 93 milyon dolarlık kayıpları açıkladı ve yatırma/çekme işlemlerini askıya aldı. Açık olmak gerekirse, Stream'in çöküşü, Balancer istismarının kesin, doğrudan neden-sonuç ilişkisine dayalı bir sonucu değildir; aynı zamanda önceki “10/11” kitlesel tasfiye olayından da etkilenmiştir. Ancak bu durum, piyasa yapısı ve algı seviyelerinde bir risk amplifikatörü olarak hareket etti: altyapıya gelen zarar, korkuyu tetikledi, LP'ler çekildi ve piyasa yapıcı derinliği azaldı. Bu bağlamda, bir platformun kendi stratejilerindeki herhangi bir sapma veya dış yöneticilerin stratejileri, yönetilebilir geri alımları hızla bir kaçışa dönüştürebilir ve kendini güçlendiren bir “geri alım → satış baskısı → fiyat düşüşü → daha fazla geri alım” döngüsünü tetikleyebilir.

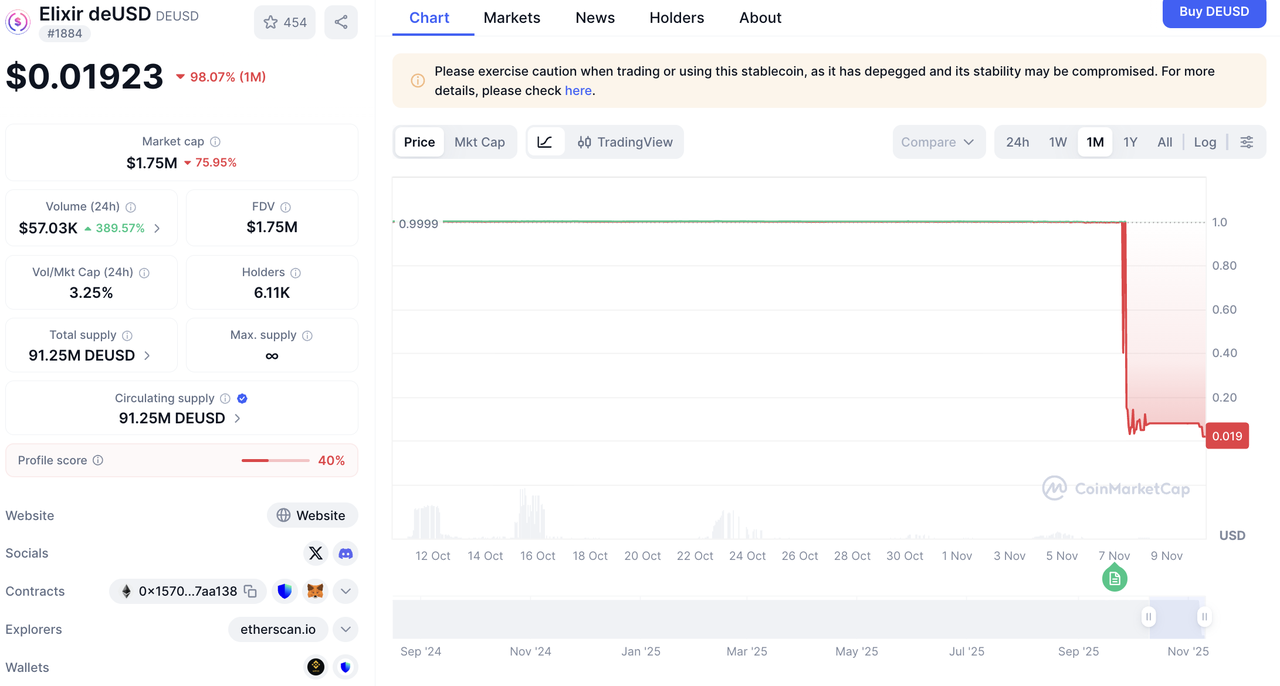

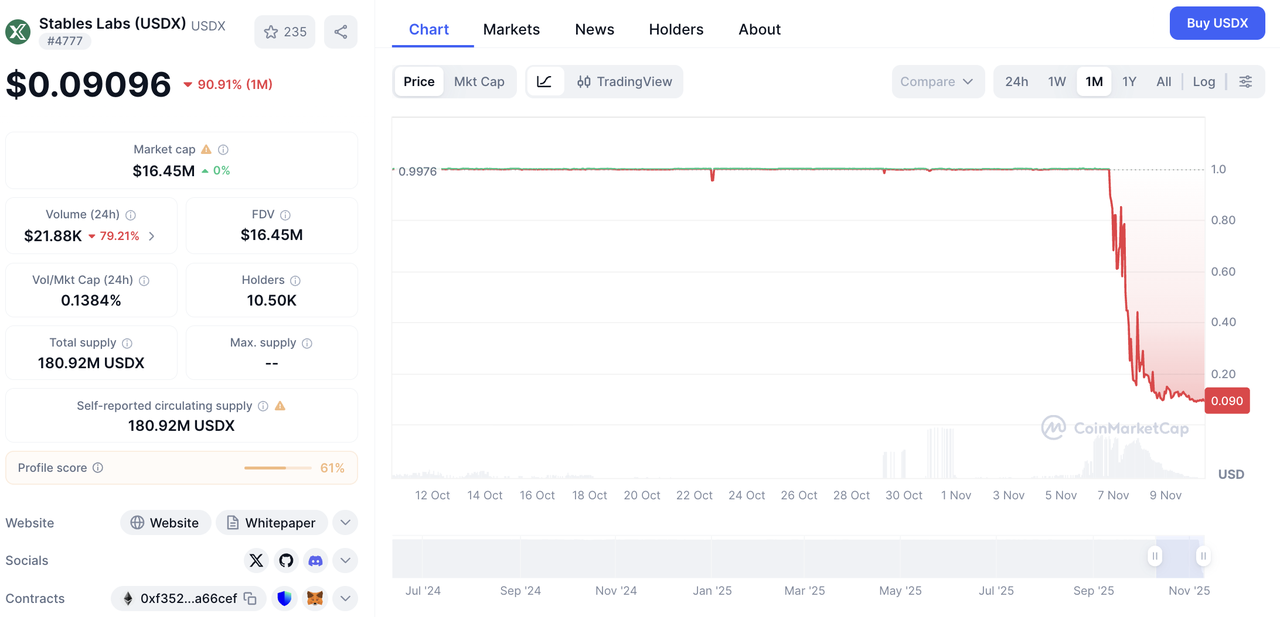

Birincil likidite ve orta seviye getiri ürünleri baskı altına girdiğinde, bu baskı hızla borç verme ve stablecoin'lere doğru aşağı yönde yayıldı. Stream ile ilişkili bir maruziyet taşıyan deUSD, teminat ve geri alma yollarının bozulması sonucunda projeyi sonlandırmak zorunda kaldı. USDX ise likidite boşluğu ve piyasa yapıcı dengesizliği kombinasyonundan etkilendi, derin bir şekilde peg'den ayrıldı; bir noktada $0.30–$0.40 aralığında işlem gördü ve o zamandan beri $0.01'in altına düştü. Her iki durum da “istikrarın” ne kadar hassas bir sınırda olduğunu gözler önüne seriyor: geri alma pencereleri tıkandığında, piyasa yapıcı envanteri yetersiz kaldığında ve teminat değerleri aynı anda düştüğünde, peg kısa sürelerde doğrusal olmayan bir şekilde başarısız olabilir ve bir “fiyat düşüşü → geri alma paniği → likidite boşluğu → daha fazla fiyat düşüşü” ölüm spiraline yol açabilir.

Veri Kaynağı: CoinMarketCap

Daha geniş bir perspektiften bakıldığında, bu şok, DeFi'deki yapısal kırılganlıkları ortaya çıkararak izole bir kaza olmaktan öteye geçtiğini gösteriyor. İlk olarak, çok katmanlı karşı taraflar ve strateji zincirleri, “birleştirilebilirliği” iki ucu keskin bir kılıca dönüştürür: herhangi bir bağlantıdaki uyumsuzluk, geri alma yolunda büyüyebilir. İkinci olarak, geri alma mekanizmaları ve peg'ler büyük ölçüde AMM derinliğine ve oracle sağlamlığına bağlıdır—bu, stresli piyasalarda doğası gereği kırılgan olan bağımlılıklardır. Üçüncü olarak, sınırlı açıklama ve kötü zamanlama uyumu, kötümser fiyatlandırmayı artırır: varlık karışımı ne kadar az şeffafsa, panik kaynaklı indirim o kadar derinleşir.

Bu nedenle, mevcut ve ileriye dönük risklerin değerlendirilmesi, yalnızca tek bir varlığın fiyat hareketlerinin ötesine geçmeli ve yapısal sinyallere odaklanmalıdır: temel havuzlardaki net geri alımların piyasa yapıcı derinliğinden sürekli olarak sapıp sapmadığı; kilit protokollerdeki karşı taraf/bakım konsantrasyonunun artıp artmadığı; ve bir stablecoin’in peg’den ayrılmasından sonra yeniden pegelinme süresinin uzayıp uzamadığı gibi. Zaman bazlı fiyat hareketine kıyasla, bu göstergeler fiyatlar, akışlar ve güven arasında kendi kendini güçlendiren döngüyü erken aşamada işaret etmede ve kısa ömürlü, kendini iyileştiren rahatsızlıkları sistem genelinde yayılma potansiyeli taşıyan baskılardan ayırt etmede daha etkilidir.

2. Haftalık Seçili Piyasa Sinyalleri

Makro Likidite Çıkışı ve Zincir Üstü Riskler Yankılanıyor, Washington ve Fed'den Bir Dönüm Noktası Bekleniyor

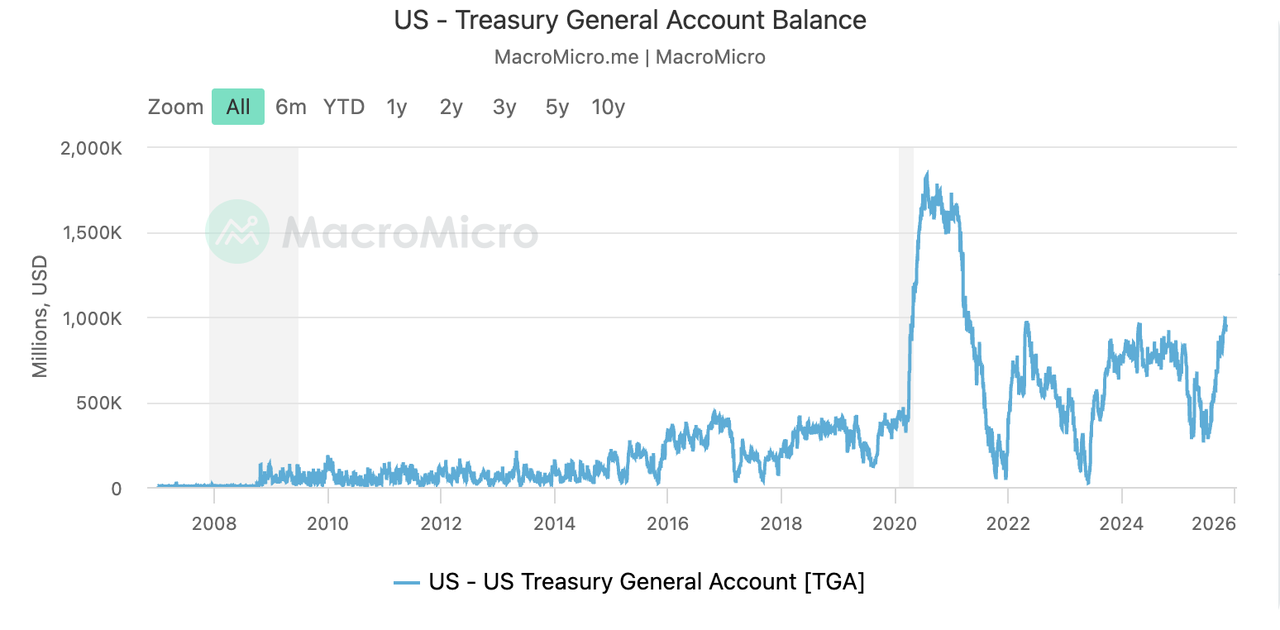

ABD başta olmak üzere küresel sermaye piyasaları, geçen hafta ani bir likidite fırtınasıyla sarsıldı. Bu fırtınanın merkez üssü, hızla büyüyen Hazine Genel Hesabı (TGA) oldu. Bu durum, ABD hükümetinin uzun süreli kapanışının doğrudan bir sonucu olarak gerçekleşti. Mekanizma basittir: Hükümetin kapanışı sırasında Hazine, piyasadan tahvil ihraç ederek fon toplamaya devam eder (TGA’ya girişler), ancak hükümet harcamalarının büyük bir kısmı durdurulur (TGA'dan çıkışlar engellenir). Bu tek yönlü fon akışı, sermayeyi TGA içinde sıkıştırarak piyasalarda dolaşmasını engellemiştir. Sonuç olarak, TGA bakiyesi son üç ayda 300 milyar $’dan yaklaşık 1 trilyon $’a kadar yükselmiş ve finansal sistemden büyük miktarda likidite çekilmiştir. Bu sorunu daha da karmaşıklaştıran bir diğer faktör ise, Federal Rezerv’in son üç yıldır yürüttüğü niceliksel sıkılaştırma (QT) politikasıdır. Bu politika zaten likiditeyi azaltmışken, Hazine’nin son hamleleri durumu daha da kötüleştirerek bankaların rezervlerini düşürmüş ve finansal sistemin sermaye tamponunu neredeyse tüketmiştir.

Bu akut likidite sıkıntısı, doğrudan daha güçlü bir ABD doları ile sonuçlanmış ve hisse senetleri gibi riskli varlıklar üzerinde önemli bir baskı oluşturmuştur. S&P 500, artan riskten kaçınma eğilimiyle düşüş eğilimi göstermiştir. ABD borsası geçen hafta “Kara Salı” yaşadı ve üç büyük endeksin tamamı keskin bir şekilde geriledi. Teknoloji hisseleri en ağır darbeyi alırken, Nasdaq Composite %2’den fazla düşüş yaşadı ve yarı iletken endeksi %4 oranında değer kaybetti. Her ne kadar piyasa Cuma günü düşük seviyelerden toparlanma yaşamış olsa da, bu durum üç haftalık kazanç serisinin sonlanmasını engellemeye yetmedi.

Veri Kaynağı: SoSoValue

Bu soğuma kripto piyasalarına da yayıldı ve sermaye çıkışları özellikle dikkat çekici hale geldi. ETF fon akışı verileri, BTC ETF'lerinden net 1,22 milyar $ ve ETH ETF'lerinden 507 milyon $ çıkış olduğunu göstermektedir. Ancak, iki SOL ETF’si bu eğilime karşı çıkarak net 136 milyon $ giriş kaydetmiştir; bu durum, bazı sermayenin yeni sığınaklar veya spekülatif fırsatlar aradığını göstermektedir.

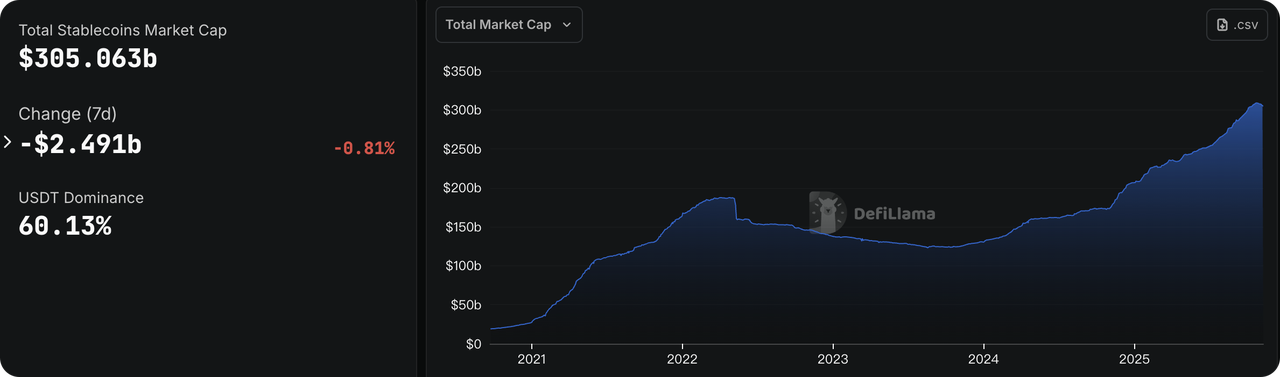

Veri Kaynağı: DeFiLlama

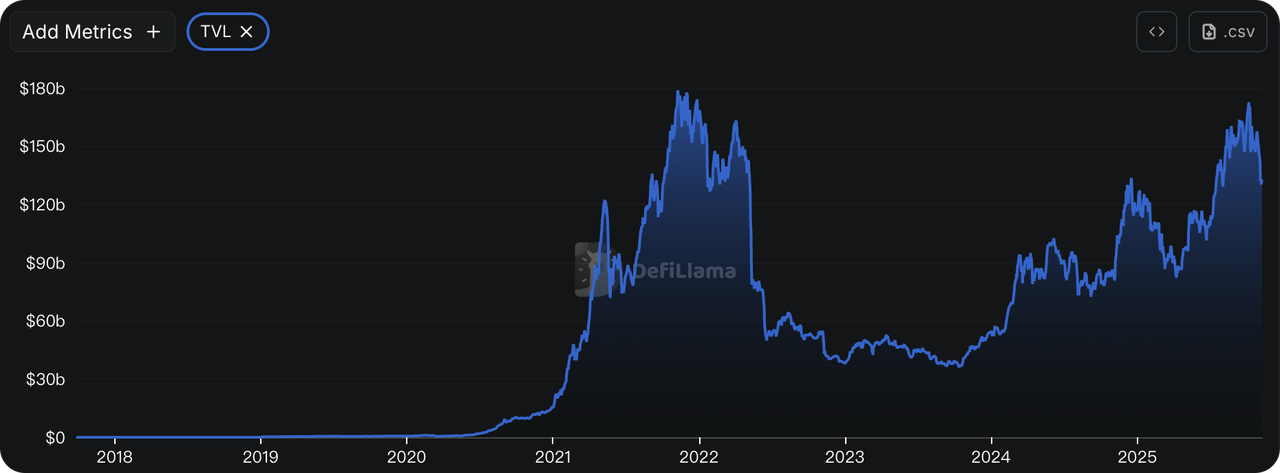

Durumu daha da kötüleştiren bir diğer unsur ise, kripto ekosistemi içindeki risk olaylarının büyük sermaye sahipleri arasında korku ve endişeyi artırmasıdır. Geçen hafta Balancer üzerindeki bir akıllı sözleşme zayıflığının istismar edilmesi, DeFi sektöründen büyük miktarda fonun çekilmesine yol açtı. DeFiLlama verilerine göre, kripto DeFi’de toplam kilitli değer (TVL) yaklaşık 150 milyar $’dan 130 milyar $ seviyesine gerileyerek bir hafta içinde yaklaşık 20 milyar $’lık bir buharlaşma yaşandı. Daha da endişe verici olanı, toplam stablecoin arzının da daralmaya başlamasıdır; bu durum, 2022’deki UST çöküşü öncesindeki büyüme durgunluğunu anımsatan işaretler göstermektedir. USDe arzı zirve noktasından neredeyse yarıya inerken, USDT ve USDC gibi önde gelen stablecoin’ler de mütevazı negatif büyüme kaydetmiştir.

Veri Kaynağı: CME FedWatch Tool

CME FedWatch Tool'a göre faiz oranı vadeli işlem piyasası, Aralık ayında Federal Reserve tarafından yapılacak 25 baz puanlık bir faiz indirimi olasılığını % 66.8 oranında fiyatlandırıyor. Bu piyasa beklentisi, esas olarak finansal istikrar endişelerinden kaynaklanıyor: hükümetin kapatılmasıyla tetiklenen likidite krizi, temel faiz oranlarında ani bir yükselişe neden oldu ve risk varlıklarının önemli ölçüde geri çekilmesiyle birleştiğinde, piyasa Fed'in sistemi istikrara kavuşturmak için müdahale etmek zorunda kalacağına inanıyor.

Ancak, bu piyasa fiyatlaması, Fed'in karşı karşıya olduğu ikilemle büyük bir tezat oluşturuyor. Likidite krizine yol açan aynı hükümet kapanması, tarım dışı istihdam ve TÜFE raporları gibi önemli ekonomik göstergeler için veri boşluğu yaratıyor. Bu durum, verilere dayalı kararlar alan Fed'i "kör uçuş" yapar hale getiriyor. Kesin verilerin olmaması, enflasyonun yeniden canlanmasından endişe eden şahin yetkililere Aralık ayında faiz oranlarını sabit tutmak için güçlü bir gerekçe sunuyor ve yaklaşmakta olan FOMC toplantısına yüksek düzeyde belirsizlik enjekte ediyor.

Veri Kaynağı: https://polymarket.com/event/when-will-the-government-shutdown-end-545?tid=1762742554499

-

Hükümetin Yeniden Açılması İçin Bir Umut Işığı: Polymarket'teki tahmin piyasası, ABD hükümetinin bu hafta (12-15 Kasım) yeniden açılma olasılığının hızla yükseldiğini gösteriyor. Bu durum, Senato'nun kapanmayı sona erdirmek için bir anlaşmaya vardığına dair raporların ardından geliyor ve ABD tarihindeki en uzun hükümet kapanması haline gelen bu durumun çözüme kavuşma potansiyeline işaret ediyor.

-

Fed Yetkilileri Sahnenin Merkezinde: Federal Reserve yetkililerinden, birkaç FOMC oylama üyesi ve Hazine Bakanı Bentsen dahil olmak üzere, bu hafta konuşacak birçok kişi bulunuyor. Resmi veriler bulunmadığı için, bu yetkililerin yorumları piyasa tarafından gelecekteki politika yolları hakkında ipucu almak amacıyla dikkatlice incelenecek.

Birincil Piyasa Gözlemleri:

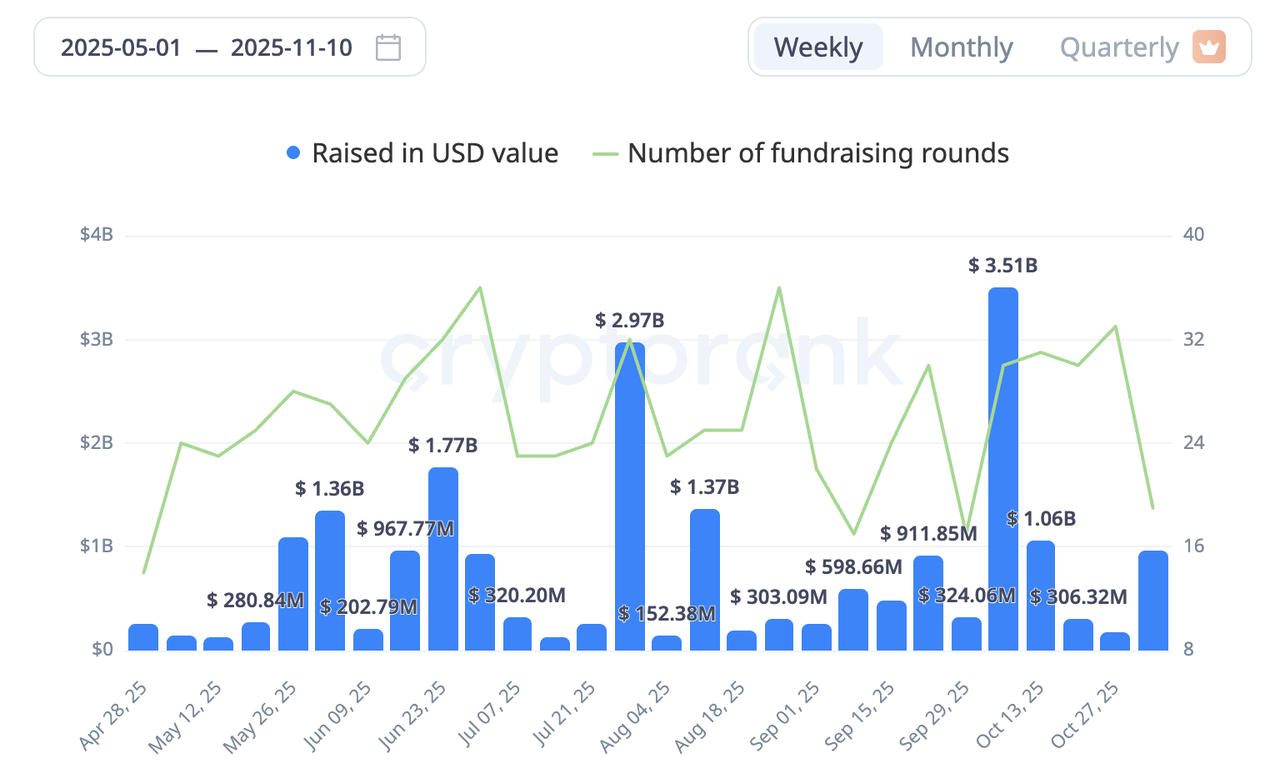

Kripto birincil piyasa fonlaması geçen hafta yeniden canlandı. Önemli turlar arasında Ripple'ın yaklaşık altı yıl içindeki ilk dış fon toplaması yer aldı; bu stratejik tur 500 milyon doları buldu. Ayrıca, biyoteknoloji alanında faaliyet gösteren halka açık şirket Tharimmune (THAR), DAT-konsept Canton Coin (CC) için hazine olmak adına yön değiştirerek 540 milyon dolar topladı.

Veri Kaynağı: CryptoRank

Kaos ve Canlılığın Karışımı: Stable'ın Ortak Akış Kuralındaki Değişiklik Hala Yoğun Talep Fazlası Yaratıyor

Geçen hafta birincil piyasanın odak noktası, sabit coin odaklı L1 blockchain Stable için düzenlenen ikinci aşama ön yatırma etkinliği oldu. Bu aşama, topluluk tarafından ilk turda dile getirilen "balina hakimiyeti" eleştirilerini ele almak amacıyla daha "eşitlikçi" bir mekanizma sunmak için tasarlandı. Ancak süreç birçok komplikasyonla karşılaştı.

Başlangıçta, büyük piyasa coşkusu hızla kaotik bir fon toplama sahnesine dönüştü. Aşırı trafik nedeniyle resmi ön yüz arayüzü yoğunlaştı ve bazı katılımcılar, akıllı sözleşmeyle doğrudan etkileşime geçerek bu sıkışıklığı atlamaya çalıştı. Ancak bu kişilerin bazıları yanlış adrese fon göndererek hata yaptı. Buna karşılık proje ekibi kuralları süreç içinde yeniden düzenledi; yalnızca yatırma penceresini 24 saatliğine yeniden açmakla kalmadı, aynı zamanda her cüzdan için üst sınırı 1 milyon dolara çıkardı. Bu düzenleme yoğunluk sorununu çözerken, topluluk içinde yeni bir tartışmayı tetikledi. Eleştirmenler, bu adımın adil katılım ilkesinden uzaklaştığını savundu.

Başlangıçtaki karmaşa ve ardından gelen tartışmalara rağmen etkinlik, nihayetinde yaklaşık 1.8 milyar dolar yatırımı kendine çekti ve 500 milyon dolarlık sert sınırı fazlasıyla aştı. Etkinliğin başladığı aynı gün Binance, STABLEUSDT sürekli sözleşmesini piyasa öncesi işlem için listeledi. Toplam 100 milyar token arzına ve işlem fiyatına (yazım sırasında yaklaşık $0.056) dayanarak, piyasa Stable'a 5.6 milyar dolarlık Tam Seyreltilmiş Değerleme (FDV) atadı.

Bu kaotik ama son derece başarılı sonucun temel nedeni, son zamanlarda DeFi sabit coin getiri protokollerindeki sorunların ardından hem güvenli hem de yüksek potansiyelli getiriler arayan büyük miktarda sermayenin Stable'ın ön yatırma etkinliğini ideal bir hedef olarak görmesiydi. Dolayısıyla, çalkantılı süreç, büyük aşırı talep ve ikincil piyasadan gelen erken aşama yüksek değerleme, projenin piyasadaki yoğun ilgisini ve karmaşık beklentilerini yansıtıyor.

3. Proje Spotlight

DAT: Hızlı Premium Sıkışması—“Hisse Senedi Geri Alımı İçin Coin Satma” Fazına Giriliyor

Kripto piyasalarının son haftalarda düşüş göstermesiyle, yatırımcılar giderek artan bir şekilde DAT (dijital varlık hazinesi) stratejilerini sorgulamaya başladı. Hazinelere dayalı modellerin öz sermaye primleri hızla daralıyor ve işlem odak noktası “hikaye odaklı çarpan genişlemesi”nden “indirimleri kapatmak için geri alımları kullanmaya” doğru kayıyor. MicroStrategy (MSTR) şu anda zirve yaptığı döngüden itibaren yarıdan fazla değer kaybetmiş durumda, altcoin bağlantılı birçok DAT ismi ise zirveden %80’den fazla düşüş gösterdi. Piyasa artık bu hisseleri BTC/ETH için “yüksek beta vekilleri” olarak değerlendirmiyor; fiyatlandırma, temel net varlık değerine (NAV) doğru yeniden şekilleniyor.

DAT değerlemeleri, düzenli işletme nakit akışlarında değil, hazine NAV'si artı anlatı primine dayanmaktadır. Anlatının yayılması ve taklitçilerin artmasıyla birlikte, kıtlık azalmış ve prim temeli aşınmıştır. Düzenleyici incelemelerin sıkılaşması ve kısa satıcı raporlarının (örneğin Kerrisdale Capital) yoğunlaşmasıyla birlikte, düşen piyasadaki zayıf nokta açığa çıkmıştır: varlık düşüşlerini telafi edecek yetersiz nakit üretimi, pro-döngüsel fiyatlandırmayı artırmaktadır.

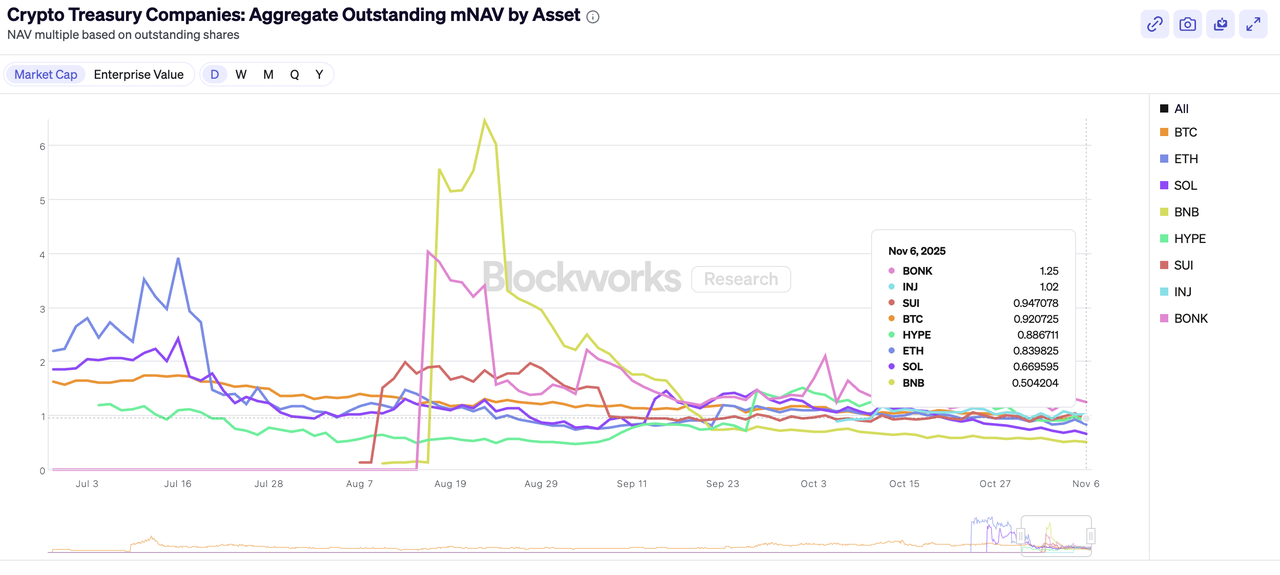

Veri Kaynağı: https://blockworks.com/analytics/treasury-companies/crypto-treasury-companies-crypto-holdings

ETH tarafında, ETHZilla net bir şablon belirlemiştir: nakit artırmak için yaklaşık $40M değerinde ETH satışı gerçekleştirmek, ardından NAV indirimi daraltmak için yaklaşık 600,000 hisse geri satın almak—ve indirim devam ettiği sürece geri alımların süreceğini belirtmek. SharpLink Gaming (SBET) ise hisselerinin kripto NAV değerinin altında işlem gördüğü zamanlarda odaklanmak üzere daha önce onaylanmış olan $1.5B’ye kadar geri alım yetkisini ileri taşıyor. Kısa vadede, bu adımlar öz sermaye indirimlerini onarmaya yardımcı oluyor; sistem genelinde ise zayıf piyasalarda marjinal spot arzı artıran, öz sermaye onarımı ile temel satış baskısı arasında gerilim yaratan “coin satışı → geri alımları fonlama” döngüsünü normalleştiriyor.

Mekanik olarak, bu reset mNAV/NAV (piyasa değeri/NAV) çarpanının düşüşünde görülebilir. Primler azalırken ve finansman pencereleri daralırken, firmalar daha fazla hazine varlıklarını tasfiye ederek hisse geri alımı yapmak, kaldıraç azaltmak ve fiyatları desteklemek zorunda kalıyor. Sonuç olarak: öz sermaye indirimleri daralırken, spot piyasalar daha fazla satış baskısını absorbe ediyor—refleksivite öz sermayeden coin fiyatlarına geri akıyor. Şu an için bu segment köpükten arınma ve yeniden fiyatlandırma aşamasında; prim ve geri alım kadansı yakından takip edilmeli, V şekilli bir toparlanma varsayımı için henüz erken.

KuCoin Ventures Hakkında

KuCoin Ventures, 40 milyondan fazla kullanıcıya 200'den fazla ülke ve bölgede hizmet veren, güvene dayalı lider bir global kripto platformu olan KuCoin Exchange'in önde gelen yatırım koludur. Web 3.0 çağının en yenilikçi kripto ve blok zinciri projelerine yatırım yapmayı hedefleyen KuCoin Ventures, kripto ve Web 3.0 geliştiricilerini finansal ve stratejik olarak derinlemesine analizler ve global kaynaklarla destekler. Topluluk dostu ve araştırma odaklı bir yatırımcı olarak KuCoin Ventures, portföy projeleriyle Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi gibi alanlara odaklanarak tüm yaşam döngüsü boyunca yakın bir şekilde çalışır.

Yasal Uyarı Bu genel piyasa bilgisi, üçüncü taraf, ticari veya sponsorluk kaynaklarından gelmiş olabilir ve finansal ya da yatırım tavsiyesi, bir teklif, talep ya da garanti niteliğinde değildir. Doğruluğu, eksiksizliği, güvenilirliği ve ortaya çıkan kayıplar dahil her türlü sorumluluğu reddediyoruz. Yatırımlar/işlemler risklidir; geçmiş performans gelecekteki sonuçları garanti etmez. Kullanıcılar kendi araştırmalarını yapmalı, dikkatle değerlendirmeli ve tam sorumluluk almalıdır.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.