Kelly Kriteri Açıklanıyor: Profesyonel Trader'lar Büyüme İçin Matematik Nasıl Kullanır

Modern alım satım, yalnızca iyi giriş ve çıkış noktaları bulmakla kalmaz. Pozisyon boyutlandırma, uzun vadeli başarıyı belirlemenin en önemli faktörlerinden biri haline gelmiştir. Birçok trader, stratejilerinin yanlış olmasından değil, her işlemde fazla ya da yetersiz risk almasından başarısız olur. İşte tam burada, Kelly Kriteri gibi matematiksel çerçeveler devreye girer. Bilgi teorisinde geliştirilen Kelly Kriteri, finans ve alım satımda güçlü bir uygulama bulmuştur. Bu kriter, olasılık ve beklenen getirilere dayalı olarak bir işlemde ne kadar sermaye risk edileceğini belirlemek için bir formül sunar.

Kavram teknik görünse de hedefi basittir: uzun vadeli sermaye büyümesini maksimize ederken iflas riskini minimize etmek. Profesyonel trader'lar ve nicel fonlar, bu modelin varyasyonlarını daha etkili bir şekilde risk yönetimi için kullanır. Belirsizliğin sürekli olduğu bir piyasada, pozisyon boyutlandırma konusunda yapılandırılmış bir yaklaşım büyük bir avantaj sağlar. Kelly Kriteri, sezgiye değil olasılığa dayandığı için disiplinli alım satım için güçlü bir araçtır.

Tez savunması

Kelly Kriteri, olasılığa dayalı olarak optimal pozisyon boyutunu sistematik olarak belirleyerek belirsiz piyasalarda büyüme ve riski dengelediği için hâlâ traderlar için en etkili matematiksel araçlardan biridir.

Köken Hikayesi: Bilgi Teorisinden Alım Satım Salonlarına

Kelly Kriteri, 1956 yılında Bell Labs'ta çalışan bir araştırmacı olan John L. Kelly Jr. tarafından ilk kez tanıtıldı. Çalışması başlangıçta finansal piyasalar için değil, gürültülü iletişim kanalları boyunca sinyal iletimini iyileştirmek amacıyla yapıldı. Temel fikir, bilginin verimli bir şekilde iletilme oranını maksimize etmektik. Zamanla matematikçiler ve ekonomistler, aynı ilkenin sermaye büyümesine de uygulanabileceğini fark ettiler. Kavram, daha sonra bahis miktarlarını optimize etmede potansiyelini gören kumarbazlar ve yatırımcılar tarafından benimsendi. 1980'ler ve 1990'lar boyunca hedge fonlar ve profesyonel traderlar, Kelly temelli modelleri risk yönetimi sistemlerine entegre etmeye başladı. Kelly Kriteri'nin çekiciliği, bilimsel temeline dayanır. Tahminlere ya da öznel yargıya dayanmaz.

Bunun yerine, verilen bir fırsat için ne kadar sermaye ayrılacağını belirlemek için olasılık ve beklenen sonuçları kullanır. Bu, kararların hızlı ve tutarlı bir şekilde verilmesi gereken modern alım satımda özellikle değerlidir. Bugün, Kelly Kriteri nicel finansta geniş çapta tartışılmakta ve optimal bahis teorisinin temel taşı olarak kabul edilmektedir.

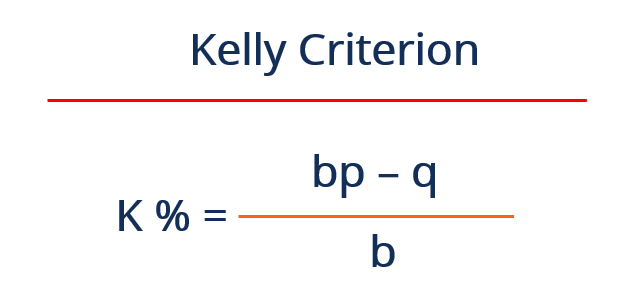

Kelly Kriteri'nin Formülünü Anlamak

Kelly Kriteri, bir işleme risk edilecek sermayenin optimal oranını belirleyen basit bir formülle ifade edilir. Bu formül, kazanma olasılığını, kaybetme olasılığını ve ödüllendirme oranını dikkate alır. Şöyle yazılabilir: f = (bp − q) / b, burada f risk edilecek sermaye oranını, b kâr ile kayıp oranı, p kazanma olasılığını ve q kaybetme olasılığını temsil eder. Denklem basit görünse de etkileri güçlüdür. Birçok trader’in zorlandığı soruya net bir cevap verir: Bu işleme ne kadar risk etmeliyim?

Olasılık ve getiriyi birleştiren formül, pozisyon boyutunun fırsat kalitesiyle uyumlu olmasını sağlar. Daha yüksek başarı olasılığına veya daha iyi getiri-risk oranına sahip bir işlem, sermayenin daha büyük bir kısmının tahsisini gerekçelendirir. Tersine, zayıf kurulumlar daha küçük pozisyonlara neden olur. Bu dinamik ayarlamadır ki, Kelly Kriteri'ni bu kadar etkili kılan unsurdur. Sermayenin verimli bir şekilde tahsis edilmesini sağlar ve riski kontrol ederken büyümeye olan potansiyeli maksimize eder.

Pozisyon Boyutunun Girişi Zamanlamadan Daha Önemli Olmasının Nedeni

Çok sayıda trader, mükemmel giriş noktasını bulmaya yoğunlaşır. Zamanlamak önemlidir, ancak pozisyon büyüklüğü genellikle uzun vadeli performans üzerinde daha büyük bir etkiye sahiptir. Pozisyon büyüklükleri çok büyük veya tutarsızsa, hatta karlı bir strateji başarısız olabilir. Kelly Kriteri, işlemlerin büyüklüğünü belirlemek için yapılandırılmış bir yaklaşım sunar. Bu, riskin fırsatın kalitesiyle orantılı olmasını sağlar. Böylece, bir spot hesabına zarar verebilecek önemli kayıpların olasılığı azalır. Profesyonel traderlar, sermayeyi korumak, getiri elde etmek kadar önemlidir.

Matematiksel bir çerçeve kullanarak, aşırı güven ve duygusal karar vermenin yaygın hatalarından kaçınabilirler. Kelly Kriteri, tutarlılığı da korumaya yardımcı olur. Trader'lar, sezgiye dayalı olarak pozisyon büyüklüklerini ayarlamak yerine hesaplanmış değerlerden yararlanır. Bu, zamanla daha istikrarlı bir performansa yol açar. Koşullar hızla değişebilen volatil piyasalarda, pozisyon büyüklüğü belirleme için güvenilir bir yöntem sahibi olmak esas önem taşır. Kelly Kriteri, bu güvenilirliği sağlar ve hem bireysel trader'lar hem de kurumsal yatırımcılar için değerli bir araçtır.

Kelly Formülü Kullanarak Gerçek Bir İşlem Hesaplamak

Kelly Kriteri'nin anlaşılması, gerçek bir örneğe uygulandığında daha net hale gelir. Kazanma oranı %60 olan bir stratejiye sahip bir trader düşünün. Her kazançlı işlemde, trader risk edilen miktarın iki katını kazanır, bu da 2:1 oranında bir getiri oranı oluşturur. Kelly formülünü kullanarak hesaplama şu şekilde olur: f = (2 × 0,6 − 0,4) / 2. Bu, f = (1,2 − 0,4) / 2 şeklinde sadeleştirilir ve 0,4'e eşit olur. Bu, trader'ın her işlemde sermayesinin %40'ını tam Kelly stratejisine göre risk etmesi gerektiği anlamına gelir.

Bu, saldırgan gibi görünebilir, ancak bu, trading avantajının gücünü yansıtır. Pratikte, çoğu trader riski azaltmak için Kelly değeri'nin bir kesirini kullanır. Örneğin, yarım-Kelly kullanmak, her işlemde sermayenin %20'sini riske atmak anlamına gelir. Bu ayarlamayı yapmak, stratejinin avantajından yararlanmaya devam ederken çekilişleri yönetmeye yardımcı olur. Bu örnek, Kelly Kriteri'nin teorik olasılıkları uygulanabilir kararlara nasıl dönüştürdüğünü vurgular. Analiz ile uygulama arasındaki boşluğu doldurarak sermaye tahsisi için net bir kılavuz sunar. Bu yöntemi uygulayarak trader'lar, risk alma davranışlarını stratejilerinin istatistiksel gücüyle uyumlu hale getirebilir.

Büyüme Avantajı: Zamanla Sermayeyi Maksimize Etme

Kelly Kriteri'nin temel avantajlarından biri, uzun vadeli sermaye büyümesine odaklanmasıdır. Formül, bir yatırım portföyünün geometrik büyüme oranını maksimize etmek üzere tasarlanmıştır. Bu, kısa vadeli kazançlardan ziyade tutarlı bileşik faiz elde etmeyi önceliklendirir. Zamanla bu yaklaşım, sabit pozisyon boyutu yöntemlerine kıyasla önemli ölçüde daha yüksek getirilere yol açabilir. Nedeni, sermayenin nasıl tahsis edildiğidir.

Uç nokta güçlüyken pozisyon büyüklüklerini artırarak ve uç nokta zayıfken azaltarak Kelly Kriteri, sermayenin verimli kullanılmasını sağlar. Bu dinamik tahsis, trader'ların avantajlı koşullardan tam olarak yararlanmasını sağlarken kayıplara karşı koruma sağlar. Portföy teorisi çalışmaları, Kelly ilkelerine dayalı stratejilerin büyüme hızı açısından geleneksel yaklaşımları aştığını göstermiştir.

Ancak bu, artan volatilite ile gelir, bu nedenle birçok trader formülü kendi risk toleransına göre ayarlar. Bununla birlikte, temel prensip hâlâ güçlüdür. Kelly Kriteri, zaman içinde büyüme maksimize edilerek alım satımda sürdürülebilir başarı için bir çerçeve sunar.

Gizli Risk: Neden Tam Kelly Tehlikeli Olabilir

Kelly Kriteri, matematiksel olarak en iyi çözümü sunsa da, risklerden tamamen arınmış değildir. Ana endişelerden biri, tam Kelly pozisyon boyutlamasıyla ilişkili volatilitedir. Önerilen tam oranı riske atmak, özellikle kayıp serileri sırasında önemli çekilişlere neden olabilir. Bunun nedeni, formülün olasılıkları ve sonuçları kesinlikle bilindiğini varsaymasıdır. Gerçek hayatta, piyasa koşulları değişebilir ve tahminler her zaman doğru olmayabilir. Profesyonel traderlar bu sınırlamayı bilir ve genellikle daha konservatif bir yaklaşım benimser. Kelly değerinin yarısı veya çeyreği gibi bir kesir uygulayarak volatilitenin etkisini azaltırlar.

Bu ayar, büyüme ve risk arasındaki dengeyi sağlar ve stratejiyi gerçek dünyadaki alım satıma daha pratik hale getirir. “Yıkılma riski” kavramı da önemlidir. Pozitif bir avantaja sahip olsanız bile, büyük pozisyon büyüklükleri, piyasa beklenmedik şekilde davranırsa önemli kayıplara yol açabilir. Bu riskleri anlamak, Kelly Kriteri'ni etkili bir şekilde kullanmak için esastır. Bu, tüm durumlar için geçerli bir çözüm değil, bireysel koşullara uyarlanması gereken bir araçtır.

Neden Profesyonel Trader'lar Tam Kelly'yi Nadiren Kullanır

Teorik olarak, tam Kelly stratejisi büyümeyi maksimize eder. Pratikte, çoğu profesyonel trader bunu kullanmaktan kaçınır. Nedeni, büyüme ile istikrar arasındaki dengeledir. Tam Kelly, uzun vadede en yüksek getirileri sağlayabilir, ancak önemli bir volatilite de getirir. Büyük çekilişler psikolojik olarak zorlayıcı olabilir ve kurtarılması zor olabilir. Profesyonel traderlar tutarlılığı ve sermaye korumayı önceliklendirir.

Kelly değeri'nin bir kesirini kullanarak daha istikrarlı bir performans elde edebilirler. Bu yaklaşım, büyük kayıplar olasılığını azaltırken stratejinin avantajlarından yararlanmaya devam eder. Aynı zamanda risk yönetimi konusunda daha büyük esneklik sağlar. Trader'lar, piyasa koşullarına ve avantajlarına olan güvene göre pozisyon büyüklüklerini ayarlayabilir. Bu pratik yaklaşım, belirsizliğin her zaman var olduğu ticaret gerçekliklerini yansıtır. Amaç sadece getiriyi maksimize etmek değil, uzun vadede hayatta kalmak ve gelişmektedir. Kelly tahsisini azaltarak trader'lar, büyüme ve risk yönetimi arasında bir denge kurarlar.

Kelly Kriteri ile Sabit Risk Stratejilerini Karşılaştırın

Sabit risk stratejileri, her işlemde kapitalin sabit bir yüzdesini riske atar, kurulumdan bağımsız olarak. Bu yaklaşım basit ve uygulanması kolaydır, ancak işlem kalitesindeki farklılıkları dikkate almaz. Kelly Kriteri, daha dinamik bir alternatif sunar. Pozisyon büyüklüklerini olasılık ve getiriye göre ayarlayarak sermayenin daha verimli bir şekilde tahsis edilmesini sağlar. Bu, işlem fırsatlarının daha iyi kullanılmasını sağlar. Sabit risk stratejileri tutarlılığı korumada etkili olabilir, ancak büyüme potansiyelini sınırlayabilir.

Öte yandan Kelly Kriteri, değişen koşullara uyar. Avantaj güçlüyken maruziyeti artırır, zayıfken azaltır. Bu esneklik, genel getirilerin artmasına neden olabilir. Ancak, olasılıkların doğru tahmin edilmesini gerektirir, bu da zorlu olabilir. Her yaklaşımın kendi avantajları ve sınırlamaları vardır. Profesyonel trader'lar genellikle her ikisinin unsurlarını birleştirir, risk yönetimi için Kelly temelli hesaplamalar kullanırken uygulamada tutarlılık sağlar.

Bir Matematiksel Modeli Güvenmenin Psikolojisi

Karar vermede matematiksel bir modelden yararlanmak, bir zihniyet değişikliği gerektirir. Birçok trader, sezgi yerine formüllere güvenmek konusunda zorlanır. Kelly Kriteri, pozisyon boyutlandırma için net ve mantıklı bir çerçeve sunarak bunu zorlar. Tahminlere olan ihtiyacı kaldırır ve hesaplanmış kararlarla değiştirir. Bu, özellikle kararları özgürce alan traderlar için başta zor olabilir. Ancak bu modeli benimseyenler genellikle disiplinlerinin arttığını fark eder.

Yapılandırılmış bir sistem izleyerek duyguların etkisini azaltırlar. Bu, zamanla daha tutarlı bir performansa yol açar. Net bir plana sahip olmanın psikolojik faydası abartılamaz. Bu, özellikle piyasa volatilitesi dönemlerinde güven sağlar ve stresi azaltır.

Kelly Kriteri'ne güvenmek, prensiplerini ve sınırlarını anlamayı gerektirir. Bu, bir formülü körükçe takip etmek değil, onu bir rehber olarak kullanmaktır. Sağlam bir yargı ile birleştirildiğinde, risk yönetimi ve performans optimizasyonu için güçlü bir araç haline gelir.

İşlem Dışında Uygulamalar

Kelly Kriteri, finansal piyasalara sınırlı değildir. İlkeleri, belirsizlik altında karar verme gerektiren çeşitli alanlarda kullanılır. Spor bahislerinde, olasılıklara ve oranlara dayalı olarak optimal bahis boyutlarını belirlemeye yardımcı olur. Portföy yönetimi içinde, varlık dağıtım kararlarını yönlendirir. Hatta iş dünyasında da benzer kavramlar, yatırım stratejilerine ve risk değerlendirmesine uygulanır.

Kelly Kriteri'nin çok yönlülüğü, olasılık teorisine dayanmaktadır. Sonuçları belirsiz olan farklı bağlamlara uyarlanabilir. Bu geniş uygulanabilirlik, onu bir karar verme aracı olarak önemini vurgular. Ticarette, teori ile uygulama arasında bir köprü görevi görür.

Matematiksel prensipleri gerçek dünya senaryolarına uygulayarak, trader'ların daha bilinçli kararlar almasına yardımcı olur. Bu çok disiplinli ilgi, Kelly Kriteri'nin değerini vurgular. Sadece bir trading stratejisi değil, belirsiz ortamlarda sonuçları optimize etmek için bir çerçevedir.

Algoritmik Alım Satımda Kelly Kriterinin Geleceği

İşlemler giderek otomatikleştikçe, Kelly Kriteri gibi matematiksel modellerin rolü artması bekleniyor. Algoritmik trading sistemleri, kararlar almak için kesin hesaplamalara dayanır. Kelly Kriteri, bu çerçeveye doğal olarak uygun düşer. İstatistiksel girdilere dayalı olarak pozisyon büyüklüklerini belirlemek için net bir yöntem sunar. Veri analizi ve makine öğrenimi gelişmeleri, bu girdilerin doğruluğunu artırıyor. Bu da olasılıkları ve sonuçları daha hassas bir şekilde tahmin etmeyi mümkün kılıyor.

Sonuç olarak, Kelly temelli stratejiler daha etkili hale geliyor. Bazı trading sistemleri artık parametreleri gerçek zamanlı olarak ayarlayan adaptif Kelly Kriteri sürümlerini kullanıyor. Bu, değişen piyasa koşullarına daha verimli tepki vermelerini sağlıyor. Teknolojinin entegrasyonu, Kelly Kriteri'nin potansiyelini genişletiyor.

Teorik bir kavramdan modern alım satım için pratik bir araç haline gelmektedir. Piyasalar gelişmeye devam ettikçe, yapılandırılmış ve veriye dayalı yaklaşımların önemi artmaya devam edecektir. Kelly Kriteri, bu gelişimin temel bir bileşeni olarak yerini korumakta avantajlı konumdadır.

Sıkça Sorulan Sorular

Kelly Kriteri basitçe nedir?

Kelly Kriteri, kazanma olasılığınıza ve potansiyel getiriyi temel alarak bir işlemde sermayenizin ne kadarını riske atacağınızı belirlemek için kullanılan matematiksel bir formüldür.

2. Kelly Kriteri, traders için neden önemlidir?

Trader'ların ticari avantajlarının gücüne göre pozisyon büyüklüklerini ayarlayarak uzun vadeli büyümeyi maksimize etmesine ve riski yönetmesine yardımcı olur.

3. Tam Kelly yüzdesini kullanmak güvenli mi?

Tam Kelly değeri yüksek volatilite nedeniyle riskli olabilir. Çoğu trader, çekilişleri azaltmak için bunun bir kesirini kullanmayı tercih eder.

4. Başlangıç seviyesindeki kullanıcılar Kelly Kriterini kullanabilir mi?

Evet, ancak olasılıkları anlama ve disiplinli kalma gerektirir. Birçok başlangıçlı kullanıcı basitleştirilmiş veya kesirli versiyonlarla başlar.

5. Kelly yüzdesi nasıl hesaplanır?

Formül, f = (bp − q) / b olarak hesaplanır, burada değişkenler olasılık ve ödüllendirme oranlarını temsil eder.

6. Kelly Kriteri kar garantisi sağlar mı?

Hayır, kar garanti etmez. Pozisyon boyutunu olasılıklara göre optimize eder, ancak sonuçlar hâlâ piyasa koşullarına bağlıdır.

Sorumluluk Reddi

Bu içerik yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi oluşturmaz. Kripto para yatırımları risk taşır. Lütfen kendi araştırmanızı yapın (DYOR).

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.