FDIC Stablecoin Yönergesi: Bankalar Tarafından Yayınlanan Stablecoin'ler İçin Taslak Kuralların Tam Açıklaması

2026/04/19 02:48:37

26 Nisan 2026 tarihinde, Federal Depozito Sigorta Kurumu (FDIC), bankalar tarafından çıkarılan stablecoin'ler için kapsamlı taslak kurallarını yayınladı ve bu, küresel finansal arazide kritik bir dönüm noktası oldu. Kurumsal yatırımcılar ve bireysel kullanıcılar tarafından uzun zamandır beklenen bu adım, 2025 GENIUS Yasası (ABD Stablecoin'leri İçin Uluslararası Yenilikleri Rehberlik Edip Kurma Yasası) için düzenleyici "bağlayıcı doku" görevi görüyor.

Yıllarca bir "banka yatırması" ile bir "stablecoin" arasındaki fark, bulanık bir yasal gri alanda kalmıştı. Bu en son taslakla, FDIC resmen bir çizgi çekti. Önerilen çerçeve, bankaların dijital varlıkları nasıl çıkaracağını düzenlemekle kalmıyor; geleneksel fiat likidite ile programlanabilir ekonomi arasındaki ilişkiyi temelden yeniden tanımlıyor. 2026 kripto para yayıncısı olarak, FDIC’in "Altı Bıçak"ını—tokenize edilmiş bir finansal sisteme geçişte hangi bankaların hayatta kalacağını belirleyecek temel sütunları—derinlemesine analiz ediyoruz.

Ana Çıkarımlar

-

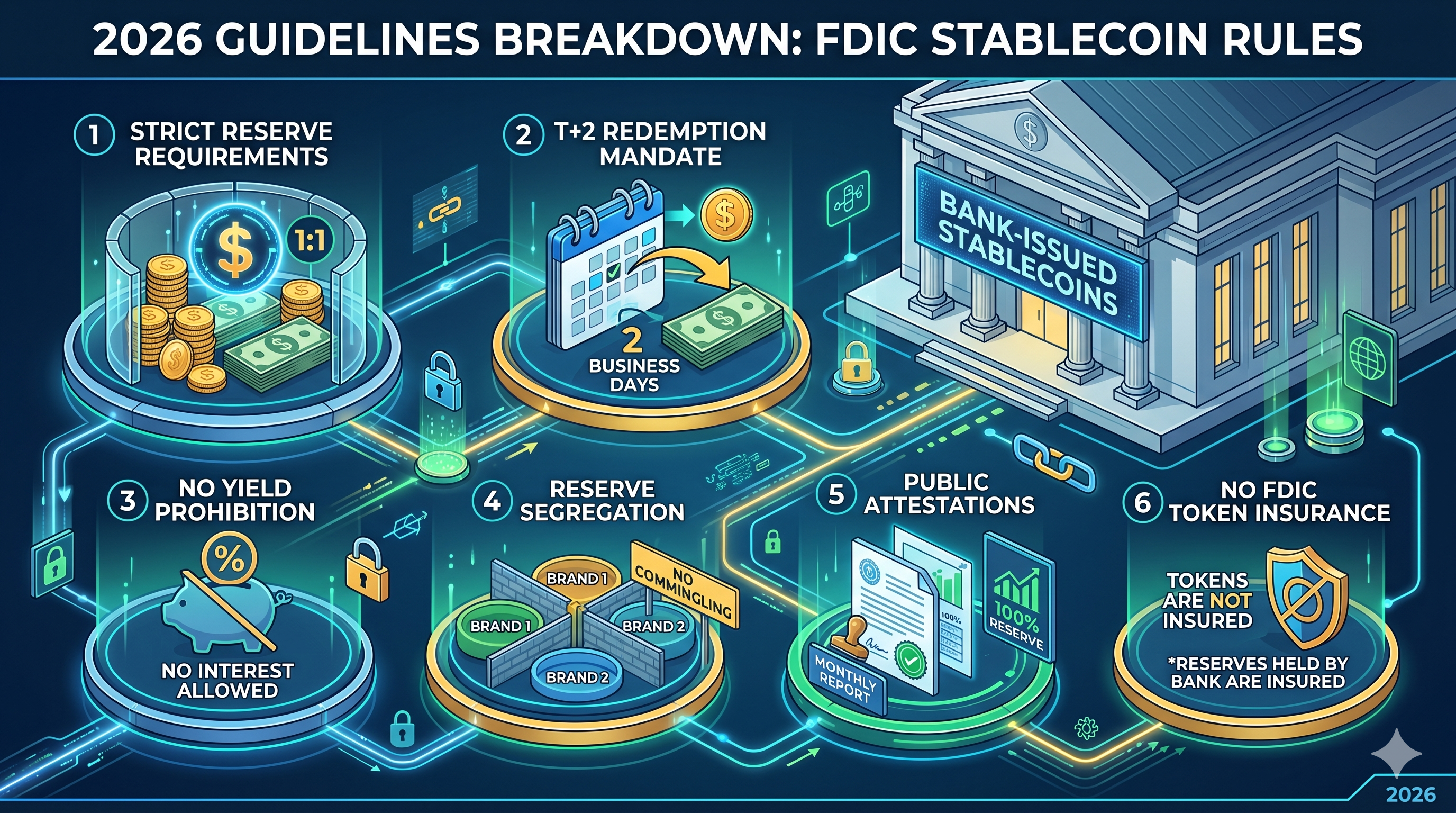

T+2 İade Zorunluluğu: Bankalar, stablecoin'den fiat'a iadeleri iki iş günü içinde gerçekleştirmek zorundadır; bu da "likidite gecikmeleri" döneminin sonunu getirir.

-

Pass-Through Sigorta Yok: Stablecoin sahipleri, tokenlerine FDIC sigortası almazlar, ancak temel banka rezervleri çok güvenli hesaplarda tutulmalıdır.

-

Getiri Yasaklaması: Geleneksel tasarruf hesapları ile rekabeti önlemek amacıyla, çıkarıcılar stablecoin bakiyeleri üzerinde faiz veya getiri sunmakla kesinlikle yasaktır.

-

1:1 rezerv ayırımı: Yayıncılar, bulaşma riskini önlemek için her stablecoin markası için ayrı havuzlarda yüksek kaliteli likit varlıklara 1:1 oranında sahip olmalıdır.

-

Doğrulama Titizliği: Aylık kamu açıklamaları, FDIC'ye gizli haftalık raporlarla birlikte kayıtlı bir kamu muhasebeci firması tarafından doğrulanmalıdır.

Düzenleyici Köken: GENIUS Yasasından FDIC Uygulamasına

Nisan 2026 taslağını anlamak için önce 2025 GENIUS Yasası tarafından atılan yasal temele bakmak gerekir. 18 Temmuz 2025'te yasalaşan Bu Yasa, yalnızca "izin verilen ödeme stablecoin emisyoncularının" (PPSI) ABD içinde faaliyet göstermesine izin verdi. Bu, federal düzeyde düzenlenmiş banka dışı emisyoncular için bir yol ve sigortalanmış mevduat kurumlarının (IDI) alt şirketleri için başka bir yol olmak üzere çift yol sistemi yarattı.

FDIC'nin yeni taslak kuralları özellikle bu banka alt şirketlerine odaklanmaktadır. Ajansın temel amacı, dijital dolarların basımının temel bankacılık sistemini istikrarsızlaştırmamasını sağlamaktır. Stablecoin'leri geleneksel yatırımlardan ayrı bir kategori olarak ele alarak, FDIC blok zinciri teknolojisinin verimliliğini yakalamayı ve crypto markets'in doğası gereği olan volatiliteden Sigorta Fonu'nu (DIF) izole etmeyi amaçlamaktadır.

Sıkı rezerv gereklilikleri ve 1:1 oran zorunluluğu

FDIC’in önerisinin temel taşı, "tanımlanabilir rezerv" gerekliliğidir. Taslak kurallara göre, her bir banka tarafından çıkarılan stablecoin birimi, rezervde tutulan karşılık gelen bir dolar (veya dolar eşdeğeri) ile desteklenmelidir. Ancak FDIC, önceki standartları aşan bir ince ayar katmanı eklemiştir.

Bir banka alt kuruluşu, örneğin perakende ödemeler için bir tane ve kurumsal settlement için başka bir tane olmak üzere birden fazla stablecoin "markası" çıkarırsa, rezervleri birleştiremez. Her marka için ayrı, izlenebilir bir rezerv havuzu olmalıdır. Bu "izole" yaklaşımı, bir token markasının yerel bir kriz veya akıllı sözleşme hatası ile karşılaştığında bulaşmanın bankanın diğer dijital sunumlarının rezervlerini otomatik olarak tüketmesini önlemeyi amaçlar.

Ayrıca, FDIC, "yeniden teminat verme" konusunda sert bir tutum benimsemiştir. Yayımcılar, rezerv varlıklarını ikincil kredi verme veya yüksek riskli repo anlaşmaları için kullanamaz. Kısa vadeli ABD hazine bonolarına izin verilse de, bu bonoların "teminatsız" kalması gerekir, yani diğer banka işlemlerinde teminat olarak kullanılamaz.

İade Standardı: Zamanında Likiditeyi Tanımlamak (T+2)

Stablecoin tarihinin en önemli sorunlarından biri, "iade darboğazı"dır. Piyasa stresi dönemlerinde bazı çıkarıcılar, dijital tokenleri zamanında fiat'a dönüştürmede geleneksel olarak zorluk yaşamıştır. FDIC'in Nisan 2026 taslağı, T+2 standardını yasalaştırarak bu belirsizliği sona erdirir.

Bankaların artık kurtarma politikalarını, tam süreci ve ilişkili herhangi bir ücreti kamuoyu ile paylaşmaları gerekiyor. En önemlisi, FDIC, "zamanında kurtarma"nın talebin sunulmasından sonra en geç iki iş günü içinde tamamlanması gerektiğini belirtiyor. En küçük katılımcıları korumak için FDIC, minimum kurtarma eşiğinin 1 stablecoin'i aşmayacağını öneriyor. Bu, bankaların 100.000 dolar gibi yüksek engeller koymasını önler ve bu da perakende kullanıcıları likidite havuzundan dışlamaya neden olur.

"No Yield" Kuralı ve Faiz Yasaklamasının İncelenmesi

Fintech sektörü içinde önemli bir tartışma yaratan bir adım olarak, FDIC taslağı, stablecoin sahiplerine faiz veya getiri ödemeyi açıkça yasaklamaktadır. Bu kural, bir ödeme aracı ile bir Savings ürünü arasında net bir ayrım sağlamayı amaçlamaktadır.

Düzenleyicinin mantığı basittir: eğer stablecoin’ler rekabetçi faiz oranları sunmaya izin verilseydi, geleneksel bankalardan düşük maliyetli "temel yatırımları" hızla yerinden ederdi. Bu, sermayenin geleneksel bankacılık sisteminden dijital ekosisteme ani bir şekilde kaçmasına neden olabilirdi ve sistemik likidite dengesizliğine yol açabilirdi. FDIC, stablecoin’leri faiz getirmeyen araçlar olarak sınırlayarak, bunların spekülatif birikimden ziyade ödemeler ve ticaret için optimize kalmasını sağlar.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Özellik | Banka Tarafından İssued Stablecoin (2026 Taslak) | Geleneksel Tasarruf Hesabı |

| Ana Amaç | Anında Tahsilat / Programlanabilir Ödemeler | Sermaye Koruma / Faiz Birikimi |

| Faiz/Kazanç | Yasaklı | Değişken / Piyasa Oranları |

| FDIC Sigortası | Hayır (Sigorta yalnızca banka rezervlerine uygulanır) | Evet (Her bir yatırımcı başına maksimum $250.000) |

| İade | T+2 İş Günü (Garantili) | Hemen (Standart İş Saatleri) |

| Tahsilat Hızı | Neredeyse Anında (24/7/365) | T+1 ile T+3 (Banka Günleri) |

Sigorta Paradoksu: Rezervleri Korumak mı, Yoksa Elde Tutanağı Korumak mı?

Yeni yönergelerin en çok yanlış anlaşılan yönü, yatırma sigortası yaklaşımıdır. FDIC, stablecoin'lerin yatırma sigortası ürünleri olmadığını açıkladı. Bu, bir banka tarafından çıkarılan stablecoin'de 1.000 dolar tutarında varlığa sahipseniz ve bu belirli çıkarıcı alt şirket iflas ederse, FDIC'in 250.000 dolarlık sigorta limitine doğrudan "pass-through" talepte bulunamayacağınız anlamına gelir.

Ancak, yayıncı'nın stablecoin'i desteklemek için ana bankada tuttuğu yatırımlar "kurumsal yatırımlar" olarak kabul edilir. Stablecoin sahibi doğrudan sigortalı değildir, ancak rezerv varlıkları bankanın standart güvenlik ve sağlamlık protokollerine tabidir. Bu ayrım pazarlamada kritik öneme sahiptir: bankalar, FDIC logosunu stablecoin pazarlama materyallerinde tokenların kendilerinin sigortalı olduğunu ima edecek şekilde kullanmaktan kesinlikle yasaktır.

Tersine, taslak, "tokenize edilmiş yatırmalar" durumunu netleştiriyor. Bir banka, standart bir defter yatırımı temsil etmek için blok zincirini kullanıyorsa (ayrı bir stablecoin çıkarmadan), bu varlıklar tam FDIC sigortasını korur. Bu, bankalar için net bir stratejik seçim yaratır: geniş uyumluluk için bir "stablecoin" çıkarın veya maksimum tüketicinin korunması için bir "tokenize edilmiş yatırma" çıkarın.

Raporlama, Açıklama ve Kamu Onaylarının Rolü

1:1 rezerv oranının sadece bir "parmak vaadi" olmamasını sağlamak için FDIC, çift raporlama yapısı kuruyor. Bu, bankalar içindeki dijital varlık departmanları için idari yükte önemli bir artış anlamına geliyor.

-

Haftalık Gizli Raporlar: Yayınlayıcılar, rezervlerinin tam bileşimini ve dolaşımdaki token miktarını açıklayan haftalık olarak FDIC'ye ayrıntılı bilançolar sunmalıdır.

-

Aylık Kamu Onayları: Aylık olarak bankalar, kendi resmi web sitelerinde bir rezerv raporu yayınlamak zorundadır. Bu raporun, kayıtlı bir kamu muhasebeci firması tarafından incelenip onaylanması kritik öneme sahiptir.

Buradaki "yeni bir bakış açısı", FDIC'nin "gerçek zamanlı denetim" fikrine doğru ilerlediğidir. Şu anki taslak, aylık kamu raporları gerektirirken, dahili kaynaklar, FDIC'nin bankanın blok zinciri node'larından doğrudan API aracılığıyla günlük, otomatik raporlama için iç altyapıyı inşa ettiğini öne sürüyor.

Sonuç: Düzenli Dijital Finans İçin Yeni Bir Dönem

FDIC'nin Nisan 2026 taslak kuralları, bankalarla entegre kripto para için "Vahşi Batı"nın sonunu işaret ediyor. Rezervler, iade ve açıklamalar için net sınırlar belirleyerek, ABD hükümeti, kurumsal düzeyde büyük ölçekli kabul için gerekli yasal güvenceyi sağlıyor. Bazıları "getiri yok" kuralını kısıtlayıcı bulsa da, stablecoin'lerin küresel finansal altyapının temel bir bileşeni haline gelmesi için bu, giriş ücretidir.

Bankalar için seçim artık net: stablecoin emisyonunun yüksek uyum ve sermaye yoğun modeline uyum sağlayın ya da 24/7 küresel ticaret için standart haline gelen "tokenize edilmiş yatırımlar" ve "programlanabilir dolarlar" nedeniyle kenara itilme riskiyle karşı karşıya kalın.

SSS

S1: Bankalar tarafından çıkarılan stablecoin'ler, Tether (USDT) veya USDC'den daha güvenli mi?

"Güvenlik" göreceli olsa da, 2026 FDIC kuralları altında bankalar tarafından çıkarılan stablecoin'ler, Tether'in sunmak zorunda olmadığı T+2 iade garantileri ve zorunlu kamu muhasebe onayları dahil çok daha katı dikkatli denetimlere tabidir.

Q2: Bu yeni stablecoin'ler üzerinde faiz kazanabilir miyim?

Hayır. FDIC taslağına ve GENIUS Yasasına göre, çıkarıcılar faiz sunmakta kesinlikle yasaktır. Getiri arayan kullanıcılar, merkeziyetsiz finans (DeFi) protokollerine veya geleneksel tasarruf ürünlerine yönelmelidir.

Q3: Bir stablecoin çıkaran banka iflas ederse ne olur?

Stablecoin sahipleri, GENIUS Yasası kapsamında iflas süreçlerinde diğer alacaklılara göre "öncelikli talep" statüsüne sahiptir.() FDIC sigortasına sahip olmasanız da, ayrılmış rezerv varlıkların likidasyonundan elde edilen tutarları almak için ilk sıradasınız.

Q4: Bu kurallar "Tokenized Deposits" üzerinde nasıl etki eder?

Tokenize edilmiş yatırımlar farklı şekilde ele alınır. Blok zinciri üzerinde kaydedilmiş geleneksel yatırımlar olarak kabul edildikleri için, ödeme stablecoin'lerinin aksine, standart FDIC sigortası $250.000'a kadar devam eder.

S5: Bu kurallar ne zaman yürürlüğe girecek?

Yorum periyodu 9 Haziran 2026'da sona erecektir. Nihai kurallar 2026 yılının sonunda beklenmektedir; mevcut çıkarıcılar için zorunlu uyum penceresi 2027 yılının başlarında açılması muhtemeldir.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.