KuCoin Ventures Haftalık Raporu: Zcash Güven Krizi ve Riskli Varlıklara Yönelik Makro Basılar

2026/06/09 11:29:00

1. Haftalık Pazar Özetleri

Zcash "Sahte Para" Olayının İncelenmesi: Yapay Zeka Gizlilik Duvarını Aşıyor—Sermaye, "Güven"i Nasıl Yeniden Değerlendiriyor

Son zamanlarda deneyimli gizlilik kripto parası Zcash (ZEC), tek bir gün içinde fiyatı %30'un üzerinde düşerek ani bir düşüş yaşadı. Bu fırtınanın nedeni, Zcash ekosistemindeki bağımsız destek organizasyonu Shielded Labs'ta güvenlik araştırmacısı Taylor Hornby tarafından yapılan bir açıklamaydı: Zcash'in en son nesil gizli havuzu olan Orchard, son derece kritik bir zafiyete sahipti. Saldırganlar, zincir üzerinde herhangi bir iz bırakmadan sonsuz miktarda sahte ZEC üretebilirdi.

Zcash ekosistemi, bu zafiyeti düzeltmek için sadece birkaç gün içinde hem yumuşak hem de sert çatallanma güncellemelerini büyük bir verimlilikle tamamladı, ancak piyasa panisi azalmadı. Son yıllarda gizlilik sektöründe en ciddi siyah kuğu olayı olarak adlandırılan bu durumda, piyasa satışları sadece bir teknik hata üzerine paniklenmekle kalmadı, aynı zamanda kripto varlıkların en temel önerisi olan "toplam arzın güvenilirliği" tamamen yeniden fiyatlandırıldı.

Bu, olayın piyasa için en zorlu yönüdür—kriptografik gizlilik mekanizmalarının içsel paradoksu.

Geleneksel açık zincir güvenlik olaylarında, örneğin çapraz zincir köprü saldırıları veya akıllı sözleşme özel anahtar sızıntılarında, çalınan miktar ve fon akışları her zaman zincir üzerinde doğrulanabilir şekilde izlenebilir. Ancak Zcash'in Orchard gizli havuzunda, işlem miktarları ve akışları tamamen gizli olduğundan, Zcash topluluğu gelecekteki bir açıklığı yalnızca bir kod düzeltmesiyle kapatabilir; geçmiş dört yıl boyunca birinin zaten bu zafiyeti kullanarak sahte madeni paralar üretip üretmediğini kriptografik olarak kanıtlayamaz.

Yaygın piyasa dedikoduları arasında, Dragonfly ortağı Haseeb’in analizi, bu krizin temel riskinin Zcash’in temel mimarisi tarafından fiziksel olarak "izole edildiğini" doğrudan gösterdi. Haseeb, sahte coinlerin ana borsaların likiditesini doğrudan etkilemenin son derece zor olacağını savundu. Bunun nedeni, Zcash’in Turnstile adlı bir havuzlar arası muhasebe mekanizmasına sahip olmasıdır. Bu mekanizma, şeffaf ZEC’nin Orchard gizli havuzuna ne kadar girdiğini kesin şekilde kaydeder. Bir haker, gizli havuzda 10 milyon sahte coin üretip bunları şeffaf bir adrese (örneğin, borsanın şeffaf adresine transfer ederek nakde çevirmeyi planlayarak) çıkarmaya çalışırsa, Turnstile mekanizması, çıkış miktarı tarihsel meşru girdiyi aştığı anda doğrudan bir devre kesiciyi tetikleyip işlemi engeller. Buna dayanarak, Zcash Vakfı, ağ genelindeki 21 milyon ZEC toplam arz sınırının ihlal edilmediğini vurguladı.

Ancak Shielded Labs, Turnstile denetim mekanizmasının daha geniş piyasayı koruduğunu kabul ettiğinin yanı sıra, şu anda sahte varlıkların dahili Orchard havuzuna karıştırılıp karıştırılmadığını kesin olarak kanıtlayabilecek bir teknolojinin bulunmadığını da belirtti.

Piyasanın paniklemesi tam olarak bununndan kaynaklanır: sorunun temeli, "kaç tane sahte para keşfedildi" değil, "sahte paraların hiç ortaya çıkmadığını kesin olarak kimse doğrulayamıyor" durumudur. Sermaye piyasalarında, belirsizlik nicelendirilemediğinde en hızlı seçim, riskten kaçınmak için çıkmaktır.

Bu olayla yayınlanan başka bir endüstriyi şok eden sinyal, büyük dil modellerinin üst düzey kriptografik denetimde gösterdiği devrimci yetenektir. 28 Mayıs'ta Anthropic, Claude Opus 4.8'i yayınlamıştı; sadece bir gün sonra, 29 Mayıs'ta araştırmacı Taylor, bu modelin derin yardımlarıyla, neredeyse dört yıldır gizli kalan bu sıfır bilgi kanıtı zafiyetini keşfetti ve exploit'i yazdı.

Opus 4.8'in, uzun süredir söylenen ancak henüz kamuoyuna sunulmamış Mythos Preview gibi siber güvenliğe özel bir model olmadığı; bunun yerine genel amaçlı bir model olduğu unutulmamalıdır. Bu, yapay zeka müdahalesiyle yüksek değerli ve karmaşık kriptografik zafiyetlerin keşfinin maliyetinde drastik bir düşüşü işaret etmektedir. En iyi güvenlik uzmanlarının rehberliği ve yargılaması hâlâ merkezide olsa da, "İnsan Uzman + Yapay Zeka" birleşimi, Web3 alt yapı protokollerinin saldırı ve savunma ritmini tamamen değiştirmiştir.

ZODL, 20 Mayıs'ta 14:00 (UTC) itibarıyla KuCoin'de işlemeye başlayacaktır.

Bir güven kriziyle karşı karşıya kalan başka bir ZEC geliştirme ekibi olan ZODL, nihai kurtarma planını sundu: Ironwood yükseltmesi. Ironwood’un temel mantığı, eski Orchard korumalı havuzunu doğrudan kullanım dışı bırakmak ve sıkı formel doğrulamadan geçirilmiş yeni bir Ironwood havuzu kurmaktır. Eski havuzdan gelen fonlar, yalnızca “Dönerkapı” geçiş sistemi aracılığıyla tek yönlü olarak yeni havuza aktarılabilir.

Kamuoyu, eski ECC CEO'su Josh Swihart tarafından kurulan ZODL'un, bu yıl Mart'ta Paradigm, a16z crypto, Winklevoss Capital ve Coinbase Ventures gibi üst düzey endüstri sermaye konsorsiyumları tarafından desteklenen 25 milyon doların üzerinde bir tohum finansman turunu tamamladığını gösteriyor. ECC, önce ZEC'in temel teknoloji geliştirme sorumluluğunu taşıyan çekirdek şirketlerden biriydi. Önceki yönetim tıkanıklığını aşmak için Josh, çekirdek ekibiyle birlikte ayrılarak ZODL'u kurdu ve bu krizi yönetmek için yeterli yürütme gücü sağladı.

Bu Zcash karmaşası, merkeziyetsiz güvenlikte maliyetli bir ders. Olay, kripto piyasasındaki temel güvenin inançtan değil, doğrulanabilir matematik ve teknolojiden kaynaklandığını derin bir şekilde gösterdi. Öte yandan, tarihsel olarak yalnızca el ile kod denetimlerine dayanan alt yapı projeleri için büyük bir zorluk yaratacak olan "Yapay Zeka Saldırı ve Savunma" ve "Resmi Doğrulama" döneminin başlangıcını işaret etti.

2. Haftalık Seçili Piyasa Sinyalleri

Güçlü Nonfarm Payrolls ve Jeopolitik Riskler, Değerlemeleri Basıyor; Teknoloji Hisse Senetleri Tepelerden Geri Çekiliyor, Kripto Para Performansı Düşüyor, ETF Çıkışları ve Stablecoin Sıkışması Daha Savunmacı Bir Piyasa İşaret Ediyor

Geçen hafta, küresel piyasalar için ana değişkenler, ABD–İran ateşkesi/nükleer müzakereler çerçevesinin artan kırılganlığı ve beklenenden daha güçlü ABD istihdam verileriydi; bu iki faktör, faiz oranlarını ve risk primlerini yükseltti. ABD–İran gerginlikleri, her iki tarafın da denetimler, yaptırımların hafifletilmesi ve güvenlik taahhütleri konusunda kararlı bir uzlaşmaya ulaşamaması nedeniyle yeniden baskı altına girdi. Orta Doğu’dan daha fazla etki riskiyle birlikte, piyasalar enerji tedarik kesintileri ve yeniden enflasyon baskısı olasılığını yeniden değerlendirmeye başladı. Aynı dönemde, Mayıs ayında ABD’nin tarımsal olmayan istihdam verileri 172.000 arttı ve bu rakam piyasa beklentilerinin oldukça üzerindeyken, işsizlik oranı %4,3 seviyesinde kalarak istihdam piyasasındaki dayanıklılık devam etti. Jeopolitik risk ve güçlü istihdam verilerinin birleşimi, piyasa anlatısını “kârların risk isteğini desteklediği” çerçeveden, enflasyon, faiz oranları ve jeopolitik riskin birlikte değerlemeleri kısıtladığı bir çerçeveye doğru kaydırdı.

Bu değişim ilk olarak enerji ve kıymetli metaller piyasalarında yansıdı. Orta Doğu riskleriyle desteklenen hem Brent hem de WTI ham petrol, barrel başına 90 doların üstüne geri döndü. Yüksek petrol fiyatları, enerji maliyetlerinin enflasyon verilerine katkıda bulunmaya devam edebileceğini ve aynı zamanda Fed’in gevşeme yönünde politika değiştirmek için sahip olduğu alanı sınırlayabileceğini anlamına gelir. Altın, coğrafi belirsizlikler arasında bir kaçış varlığı talebi nedeniyle hâlâ fayda sağladı, ancak daha güçlü non-farm ücret verileri, ABD dolarını ve tahvil getirilerini yükselterek getiri sağlamayan varlıklara olan ilgiyi zayıflattı. Spot altın, geçen Cuma günü bir an için neredeyse %3 düştü. Bu, piyasanın sadece bir kaçış varlığı hikayesiyle işlem yapmadığını, bunun yerine “Orta Doğu risklerinin altın ve petrolü desteklemesi” ile “daha yüksek reel faizlerin altın ve riskli varlıkları baskı altında tutması” arasında salınım yaptığını göstermektedir.

Güçlü nonfarm ücret verileri, varlık fiyatlaması üzerindeki basıyı daha da artırdı. İstihdam verileri, piyasaların ABD ekonomisinin direncini ve enflasyonun sertliğini yeniden değerlendirmesine neden oldu ve Fed'in yakın vadeli dönemde kolaylaştırıcı bir politika izlemeye ihtiyacı azaldı. Uzun vadeli ABD tahvili faiz oranları yükseldi ve yüksek değerlemeli varlıklara indirim oranı basısı arttı. Piyasalar için merkezi soru, "faiz kesimleri ne zaman başlayacak?" yerine "yüksek faizler daha uzun süre devam edecek mi ve hatta faiz artışlarının yeniden başlama riski var mı?" haline geldi. Bu ortamda, önceki dönemde likidite beklentilerine ve yüksek değerlemelere dayanan teknoloji hisseleri, kripto varlıklar ve diğer büyümeye yönelik varlıklar tümüyle yeniden fiyatlanma baskısı yaşadı.

Hisse senetlerinde, ABD hisseleri geçen hafta yüksek seviyelerden geri çekildi, Japonya ve Güney Kore piyasaları ise küresel teknoloji satış dalgasının Asya'nın AI tedarik zincirine yansımasını yansıttı.

Geçen haftanın başında, yapay zeka ve teknoloji hisseleri hâlâ büyük ABD endekslerini yüksek seviyelerde tutmaya yardımcı oldu. Ancak güçlü nonfarm mesleki verilerinden sonra, piyasalar hızla faiz artırımı riski ve daha yüksek uzun vadeli getirileri fiyatlandırdı; teknoloji ve yarı iletken hisseleri ise ayarlanma odak noktası haline geldi. Haftalık bazda, Nasdaq yaklaşık %4,7 düştü ve bu yılın en zayıf haftalık performanslarından birini kaydetti; S&P 500 yaklaşık %2,6 düşerek önceki kazanç serisini sonlandırdı; Dow ise nispeten dirençli kaldı ve yalnızca yaklaşık %0,3 düştü. Bu, ABD hisse senedi düzeltmesinin sadece risk tutumundaki bir çöküş olmadığını gösteriyor. Bunun yerine, piyasa “yapay zeka hikayeleri ve kazanç beklentilerinden” gelir sağlama, marjiner, sermaye harcamalarının getirisi ve yüksek faiz ortamında değerlemeye direnç testine doğru kaymaya başladı.

Güney Kore ve Japonya, yarı iletken ve Yapay Zeka tedarik zinciri dalgalanmasından fayda sağlamıştı, ancak ABD dolarının kuvvetlenmesi, yabancı sermaye çıkışları ve ABD teknoloji hisselerindeki düzeltme nedeniyle volatilite keskin bir şekilde arttı. Geçen hafta ABD teknoloji piyasalarında gerilemeden sonra, bu haftanın başında Asya-Pasifik piyasalarına baskı arttı. Güney Kore’nin KOSPI endeksi bir anda %8’in üzerinde düştü ve devre kesiciyi tetikledi, aynı zamanda Samsung Electronics erken işlemlerde %10’a varan düşüş yaşadı. Japonya’nın Nikkei 225 endeksi de yaklaşık %3–4 düştü. Bu, Japon ve Kore piyasaları için orta- ve uzun vadeli endüstriyel mantığın değişmediğini gösteriyor; ancak küresel sermaye faiz oranlarını ve risk primlerini yeniden fiyatlandırırken, önceki güçlü yarı iletken ve Yapay Zeka ağırlıklı hisseler, kar alma ve likidite serbest bırakma için ana hedefler haline gelebilir.

Kripto para dünyasında, BTC geçen hafta makro oran yeniden değerlendirme, ETF çıkışları ve kurumsal tutum sinyallerinin zayıflaması gibi birlikte etki eden faktörler altında keskin bir düşüş yaşadı.

Veri Kaynağı: TradingView

BTC, geçen hafta yaklaşık 73.000 ABD doları seviyesinden başladı, ancak daha sonra haftalık bazda yaklaşık %14 düşüşle 63.000 ABD doları seviyesine geriledi. ETH de zayıf kaldı ve 1.600–1.700 ABD doları aralığına geriledi. Nasdaq 100 de yapay zeka ve teknoloji hisseleri için bir değerleme stres testi yansıtan yüksek seviyelerden geri çekildi, ancak BTC ve Strategy (eski adıyla MicroStrategy) daha keskin bir düşüş yaşadı. Bu, kripto piyasasındaki baskıların yalnızca makro faizler ve daha geniş riskli varlıkların yeniden fiyatlandırılması değil, aynı zamanda kripto nun kendi finansman koşullarındaki bozulmadan kaynaklandığını gösteriyor. Sürekli ETF çıkışları, stablecoin arzındaki daralma ve Strategy’in nadir BTC satışı, kurumsal alım ve kurumsal kasa narratifine yönelik piyasa güvenini zayıflattı.

Strateji, STRC sonsuz tercihli hisse senedi teminatları için 26 Mayıs ile 31 Mayıs arasında 32 BTC sattığını açıkladı. Satışın büyüklüğü, genel portföyünün yanında küçük olsa da, bu, Strateji'nin 2022'den beri ilk kez açıkça yapılan net BTC satışıydı ve şirketin bir "yalnızca alım" kurumsal hazne aracı olarak algılanmasını bozdu. Aynı zamanda, yüksek faiz oranları, hisse senedi fiyatı baskısı ve artan finansman maliyetleri altında BTC hazne modelinin sürdürülebilirliğini yeniden değerlendirmeye zorladı. Genel olarak, BTC hâlâ kurumsal tahsis niteliklerine sahip olsa da, ETF çıkışları, stablecoin daralması ve kurumsal hazne hikâyelerinin soğuması dönemlerinde daha çok yüksek beta riskli bir varlık gibi davranma eğilimindedir. ETH ise, zayıf ETF akışları ve yeni bir ekosistem katalizörü eksikliği nedeniyle daha az bağımsız destektedir.

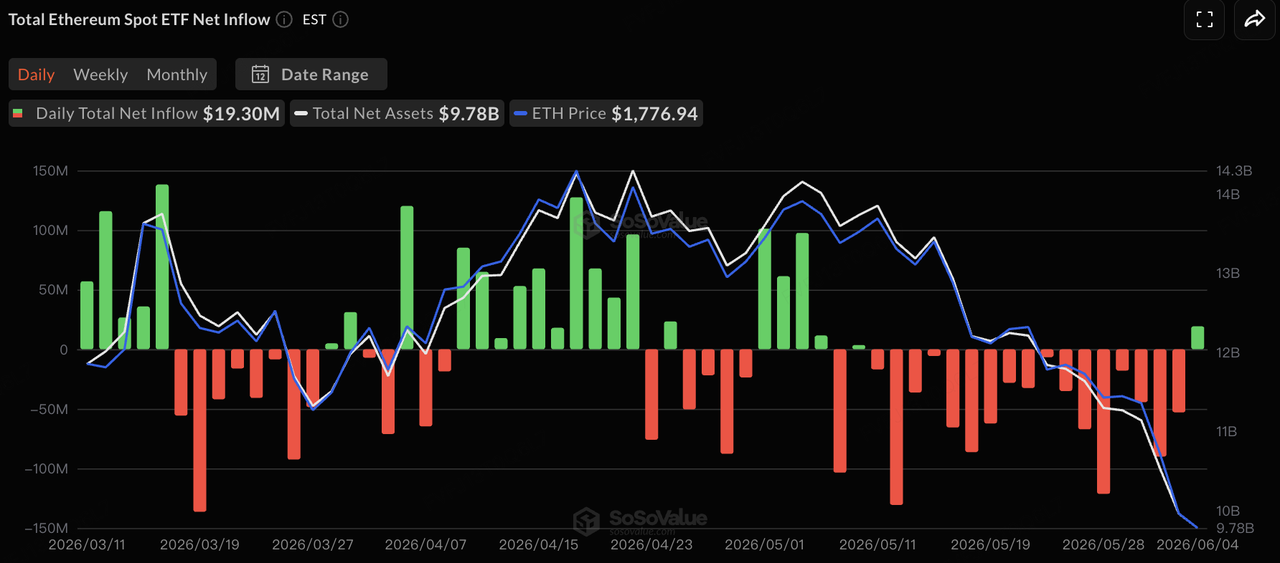

Veri Kaynağı: SoSoValue

ETF akışları açısından, SoSoValue verilerine göre, geçen hafta ABD spot BTC ve ETH ETF'leri uzun süreli net çıkış baskısı yaşadı. Toplam yaklaşık 4,4 milyar ABD doları net çıkışla 13 ardışık işlem gününden sonra, BTC ETF'leri haftanın ikinci yarısında yaklaşık 3,05 milyon ABD doları net giriş kaydetti ve baskıyı geçici olarak hafifletti. ETH ETF'leri, 17 ardışık işlem gününden sonra 4 Haziran'da yaklaşık 19,3 milyon ABD doları net giriş kaydetti. Ancak tek günlük pozitif akışlar, bir trend tersine dönüşü değil, satış baskısının geçici bir hafiflemesi olarak görülmelidir. Haftalık bazda BTC ETF'leri hâlâ yaklaşık 1,72 milyar ABD doları net çıkış kaydetti, ETH ETF'leri ise yaklaşık 168 milyon ABD doları net çıkış yaşadı. Genel olarak, ETF'ler hâlâ BTC ve ETH için temel kurumsal kapı olmaya devam etmektedir, ancak marjinal rolleri "piyasa satış baskısını emmekten" "makro faizler, risk isteği ve kripto-native finansman koşullarıyla eş zamanlı hareket etmeye" doğru değişmiştir. Daha yüksek uzun vadeli getiriler, stablecoin arzındaki daralma ve Strategy kasa narratifinin soğuması gibi bir arka planda, ETF'lerin kripto piyasasına sağladığı destek açıkça zayıflamıştır.

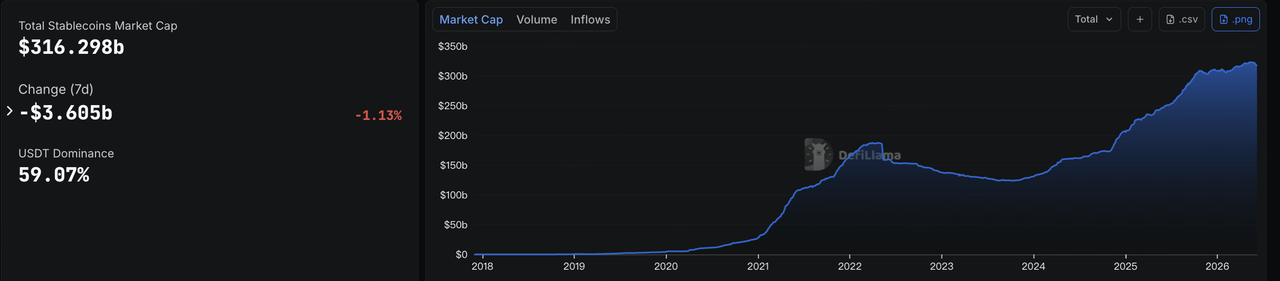

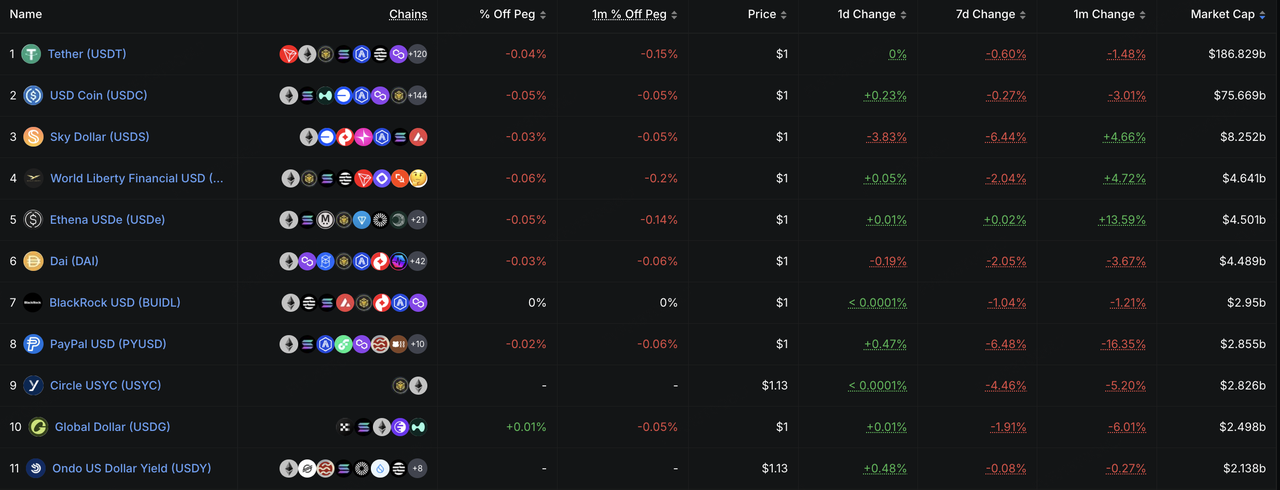

Veri Kaynağı: DeFiLlama

Stablecoin'lar üzerinde, DeFiLlama verilerine göre 8 Haziran itibarıyla toplam stablecoin piyasa değeri yaklaşık 316,3 milyar ABD dolarıydı ve yedi günlük sürede yaklaşık 3,6 milyar ABD doları azalarak %1,13'lük bir düşüş yaşandı. USDT'nin piyasa payı yaklaşık %59 oldu. Zincir üstü dolar likiditesi geçen hafta da düşmeye devam etti; bu da riskli varlıkların geri çekilmesi, ETF çıkışları ve zincir üstü işlem aktivitesindeki azalmanın piyasanın finansman temelini etkilemeye başladığını gösteriyor.

Yapısal olarak hem USDT hem de USDC hafif düşüş gösterdi; bu, ana işlem ve teminat likidite havuzlarına anlamlı yeni girdilerin gelmediğini gösteriyor. USDS, USD1 ve PYUSD gibi ekosistem odaklı stablecoin'ler daha büyük düşüşler yaşadı; bu da sermayenin piyasa volatilitesi dönemlerinde çekirdek olmayan stablecoin'lerden daha hızlı ayrıldığını yansıttı. USDe, yedi günlük dönemde genel olarak sabit kaldı ancak son bir aydır hâlâ yüksekte kaldı; bu da risk istekliliğinin zayıflamasıyla kısa vadeli baskınlik hızı yavaşlasa da, getiri sağlayan stablecoin'lerin orta vadeli genişlemesinin tamamen tersine dönmediğini gösteriyor. BUIDL de hafif düştü; bu, daha yüksek faizler ve artan piyasa volatilitesi nedeniyle kurumsal zincir içi nakit yönetimi sermayesinin geçici olarak yeniden dengelendiğini yansıttı. Genel olarak, stablecoin piyasası “toplam arz genişlemesiyle yapısal ayrışma”dan “toplam arz daralması ve sermayenin daha yüksek kesinlikli dolar araçlarına doğru hareketi” haline geçti. Zincir içi sermaye tamamen ayrılmadı, ancak risk isteği açıkça zayıfladı.

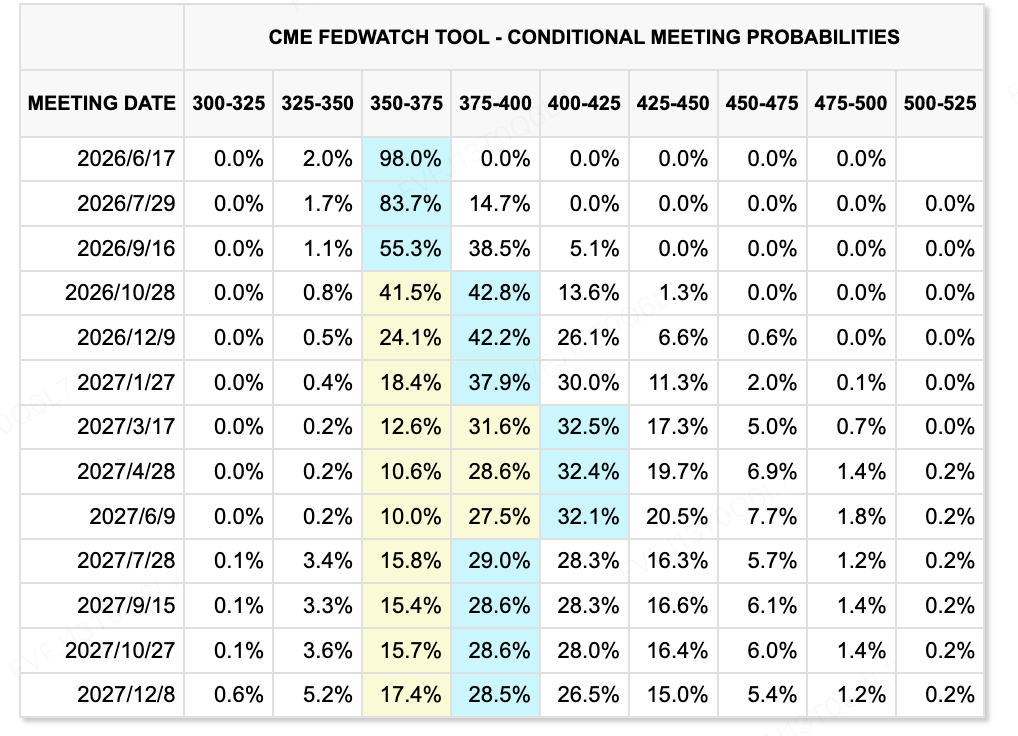

Veri Kaynağı: CME FedWatch Araçları

Gelecek Hafta İzlenecek Ana Makro/Finansal Olaylar

-

ABD enflasyon verileri ve Fed fiyatlaması: 10–11 Haziran'da ABD, Mayıs CPI ve PPI verilerini yayınlayacak. Enflasyon yine beklentilerin üzerinde çıkarsa, bu yılın ilerleyen dönemlerinde faiz artışları olasılığını daha da artırır ve teknoloji hisseleri, kripto varlıklar ve altın gibi faiz duyarlı varlıkları baskı altında tutar.

-

SpaceX HİPO ve teknoloji hisseleri için likidite testi: SpaceX, HİPO'sunu 11 Haziran'da fiyatlandırmayı ve 12 Haziran'da işlem görmeye başlamayı bekliyor. Bu işlem büyük olacak ve küresel tarihin en büyük HİPO'su haline gelebilir. Sadece büyük ölçekli yüksek büyüme teknoloji değerlemeleri için piyasa talebini test etmeyecek, aynı zamanda ikincil piyasalarda likidite çekimi etkisi yaratabilir.

-

Apple WWDC ve AI teslimat testi: Apple’ın WWDC etkinliği, teknoloji sektörü için önemli bir etkinlik olacaktır. Piyasalar, geliştirilmiş Siri, dış büyük dil modelleriyle entegrasyon, katlanabilir iPhone geliştirme ve cihaz içi AI özelliklerine odaklanacaktır. AI ticareti açısından, Apple’ın AI fonksiyonlarını gerçek ürün deneyimlerine ve yeni bir donanım yükseltme döngüsüne dönüştürebilmesi, tüketici elektroniği ve edge AI piyasa fiyatlarını etkileyecektir.

-

Çin, Japonya ve Güney Kore makro verileri: Çin, Mayıs ticaret, TÜFE, ÜFE ve finansal verilerini yayınlayacak; Japonya ve Güney Kore birinci çeyrek GSYİH verilerini yayınlayacak. Piyasalar, Çin'in yerel talep iyileşmesi, ihracat direnci, ÜFE iyileşmesi ve yarı iletken ihracatının Japonya ve Güney Kore ekonomik büyümeye katkısı üzerinde odaklanacak.

-

ECB ve Kanada Merkez Bankası faiz kararları: ECB, daha fazla faiz artışı sinyali verebilirken, Kanada Merkez Bankası'nın sabit kalması bekleniyor. ECB daha hawkish bir tutum sergilerse, küresel para politikası ayrışması artacak, bu da ABD dolarını ve hazine tahvili getirilerini desteklemeye devam ederken riskli varlıklara ek baskı uygulayacak.

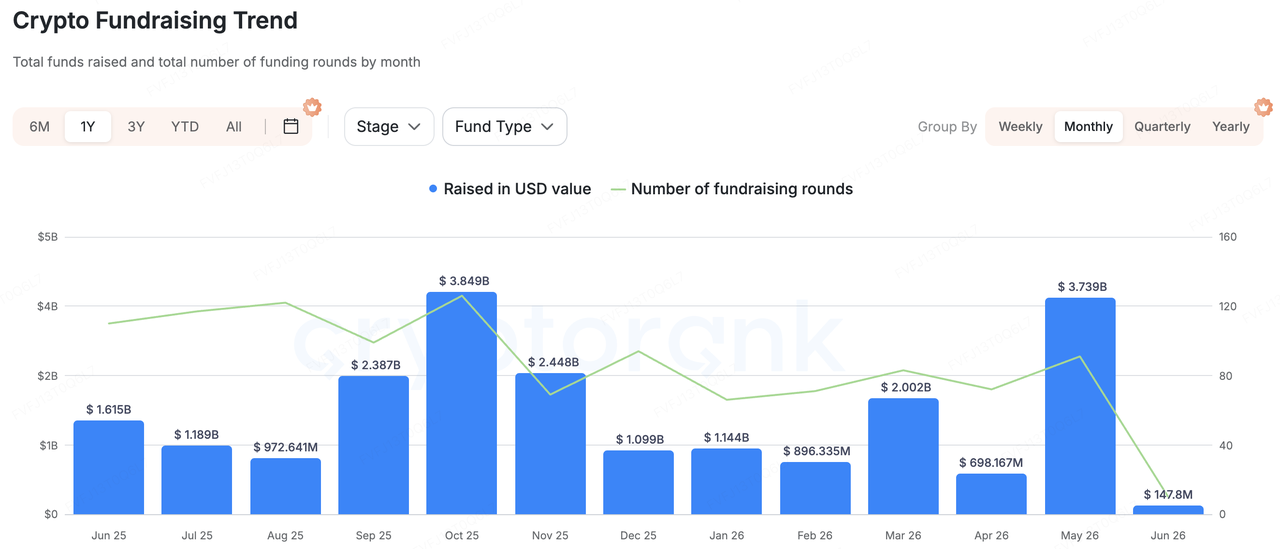

Birincil Pazar Gözlemleri:

Veri Kaynağı: CryptoRank

CryptoRank’ın geniş istatistiksel kapsamı ve kamuoyuna açık finansman veritabanlarına dayanarak, kripto ana pazar toplama faaliyetleri geçen hafta belirgin şekilde soğudu. Genel olarak, piyasa üç temel özelliği gösterdi: daha düşük toplam finansman, tek büyük bir işlem üzerine bağımlılık ve aktif M&A konsolidasyonu. Daha önce büyük finansmanlar ve anlatı odaklı projelerle yönlendirilen haftalara kıyasla, geçen hafta sermaye açıkça yüksek beta temalarını takip etmedi. Bunun yerine, alım satım altyapısına, stablecoin ödemelerine, tahmin piyasası araçlarına ve kurumsal veri/risk kontrol hizmetlerine akışını sürdürdü.

Temsilci işlemler arasında geçen hafta açıklanan en büyük finansman, dijital varlık opsiyon ticareti altyapısı sağlayıcı SignalPlus oldu ve 50 milyon ABD doları tutarında Series B turunu tamamladı. Yatırımcılar arasında HashKey Capital, BlockBooster ve AppWorks yer aldı. SignalPlus, profesyonel traderlara ve kurumsal kullanıcılara opsiyon ticareti araçları, risk yönetimi, otomatik emir yürütme ve çoklu borsa bağlantısı sunmaktadır. Bu finansman, ikincil piyasa volatilitesindeki artışla opsiyon ve türevlere yönelik talebin artması bağlamında, kurumsal seviyede ticaret araçları ve risk yönetimi altyapısının yatırımcılar için çekici olmaya devam ettiğini göstermektedir.

Stablecoin ödemeleri, birinci piyasa sermayesi için başka bir ana odak noktası olarak kalmıştır. WasabiCard, 10 milyon ABD doları tutarında bir Seri A turunu tamamladı. Proje, stablecoin'leri geleneksel ödemelerle bağlayan Web3 finansal altyapı olarak konumlanmıştır ve sanal ile fiziksel kripto ödeme kartları, sınır ötesi havale, settlement ve beyaz etiketli kart verme API'leri sunmaktadır. Bu kategorinin yatırım mantığı, stablecoin'lerin işlem setlemesinin ötesine geçerek ödemelere, havalelere, kurumsal giriş/çıkış noktalarına ve satıcı kazanımına doğru ilerlemesidir. Birinci piyasa yatırımcıları, zincir üzerindeki dolarlar için gerçek dünya talebini yakalayabilecek ödeme ağ geçitlerini hâlâ aramaktadır.

Tahmin piyasaları ve gerçek zamanlı alım satım altyapısı da dikkat çekmeye devam ediyor. Speed Labs, 6,5 milyon ABD doları tutarında bir tohum sermaye turunu tamamladı ve spor bahis platformları, tahmin piyasaları ve kripto-native bahis uygulamaları için gerçek zamanlı tahmin piyasası altyapısı olarak konumlandı. K25.ai, 4 milyon ABD doları topladı ve yapay zeka, canlı yayın ve blok zincirini birleştiren bir tahmin piyasası platformu olarak konumlandı. Bu, tahmin piyasası hikayesinin hâlâ aktif kaldığını, ancak sermayenin giderek bağımsız ön uç alım satım uygulamaları yerine altyapıya ve entegre edilebilir kullanım durumlarına yönelmeye başladığını gösteriyor.

Ayrıca, geçen hafta M&A faaliyetleri aktifliğini korudu ve sektör içinde birleşme eğiliminin arttığını gösterdi. Cosmos Labs, Mintscan’i satın aldı ve Cosmos ekosisteminin veri tarayıcı ve zincir içi analitik yeteneklerini güçlendirdi. Kaiko, Amberdata’yı satın aldı ve kurumsal dijital varlık verilerindeki birleşme eğiliminin devam ettiğini gösterdi. WTW, Redefind’i satın aldı ve kripto sigortası ile saklama ile ilgili risk korumasının geleneksel sigorta ve risk yönetimi kurumlarının stratejilerine dahil edildiğini ortaya koydu. Keyrock’un BlockFills’i satın alması, kurumsal ticaret, OTC ve likidite hizmetlerini genişletmesine yardımcı olmalıdır. Genel olarak, makro faiz baskısı ve ikincil piyasalarda ETF çıkışları arka planında, birinci piyasa sermayesi, gelir elde edebilen, kurumlara hizmet veren ve gerçek iş kullanım senaryolarını destekleyen altyapı projelerine doğru kaymaktadır.

KuCoin Ventures Hakkında

KuCoin Ventures, 40 milyondan fazla kullanıcıya 200'den fazla ülke ve bölgede hizmet veren, güvence üzerine kurulan öncü küresel kripto platformu KuCoin Borsa'nın öncü yatırımcı koludur. KuCoin Ventures, Web 3.0 dönemiyle birlikte en çarpıcı kripto ve blok zinciri projelerine yatırım yapmayı hedeflerken, derin analizler ve küresel kaynaklarla kripto ve Web 3.0 geliştiricilerine hem finansal hem de stratejik destek sunar. Topluluk dostu ve araştırmaya dayalı bir yatırımcı olarak, KuCoin Ventures portföy projeleriyle tüm yaşam döngüsü boyunca yakın iş birliği içinde olup, Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi alanlarına odaklanır.

Sorumluluk Reddi Bu genel piyasa bilgisi, üçüncü şahıslardan, ticari veya sponsor kaynaklardan olabilir ve yasal, uygunluk, finansal veya yatırım tavsiyesi, teklif, teşvik veya garanti değildir. Bunun doğruluğu, eksiksizliği veya güvenilirliği konusunda açık veya dolaylı herhangi bir temsilde veya garanti verilmemektedir ve bunun sonucunda ortaya çıkan kayıplar için sorumluluk reddedilmektedir. Yatırımlar/alışverişler risklidir; geçmiş performans, gelecekteki sonuçları garanti etmez. Kullanıcılar kendi sorumluluklarında araştırmalı, dikkatli kararlar vermeli ve tam sorumluluğu üstlenmelidir. Gerekirse profesyonel yasal, vergi veya finansal danışmanlara danışınız.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.