Neden SpaceX'in Değeri 3 Trilyon Dolaara Ulaşabilir — ve Yatırımcılar Bir Kabarcık Endişesi Duymalı mı

2026/06/16 17:07:00

Giriş

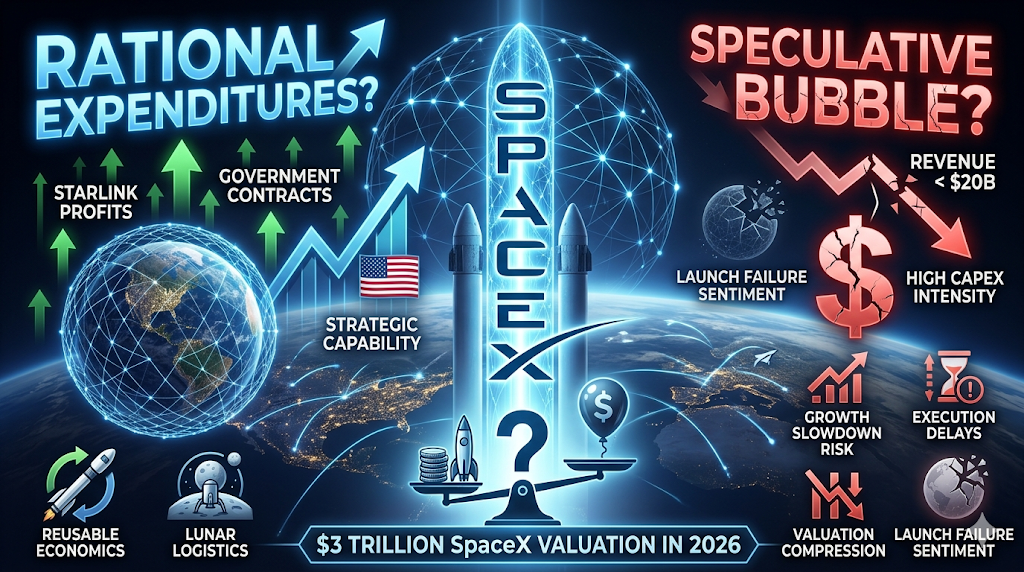

Yıllık geliri 20 milyar doların altında olan bir şirket, trilyonlarca dolarlık bir değerlemeyi gerçekçi bir şekilde gerekçelendirebilir mi?

Bu soru, 2026 yılında SpaceX etrafındaki tartışmanın merkezinde yer alıyor. Rekor kırıcı halka açık debutu ve hızlı halka arz sonrası yükselişinin ardından, piyasa tartışmaları, SpaceX'in bir trilyon dolarlık değerlemeye layık olup olmadığının üzerine, nihayetinde 3 trilyon dolara yaklaşabilip olamayacağına dönüştü. 2026 Haziran'ında Reuters'in yayınladığı rapora göre, SpaceX'in IPO'su, altımcılar ek tahsis haklarını kullanarak nihayetinde yaklaşık 85,7 milyar dolar topladı ve halka arz sonrası işlem hacmi şirketin kısa süreli olarak 2 trilyon dolar eşiğini aştığına yol açtı.

Birçok gözlemci, yükselişi spekülatif bir heyecan olarak reddetti. Ancak kurumsal sermaye, SpaceX'i farklı şekilde fiyatlandırıyor gibi görünüyor. Piyasalar, SpaceX'i geleneksel bir havacılık şirketi olarak değil, iletişim altyapısı, devlet destekli stratejik kapasite, yörünge lojistiği ve uzun süreli teknoloji seçenekliliğinin bir kombinasyonu olarak görüyorum.

Peki, SpaceX gerçekten 3 trilyon dolara ulaşabilir mi? Ve daha da önemlisi — bu değerleme, rasyonel beklentileri mi temsil eder, yoksa spekülatif bir balon mu?

SpaceX'ı Potansiyel 3 Trilyon Dolarlık Değerlemeye Yönlendiren Faktörler Nelerdir?

Kısa cevap, yatırımcıların artık SpaceX'i bir roket şirketi olarak değerlendirmemesidir.

Geleneksel havacılık işletmeleri genellikle üretim çıktıları ve sözleşme akışlarına göre işlem görür. SpaceX, artıktar birden fazla örtüşen gelir motoruna sahip bir platform işletmesi olarak değerlendirilmektedir.

Reuters'e ve son piyasa açıklamalarına göre, SpaceX 2025 yılında yaklaşık 18,7 milyar dolar gelir elde etti, ancak listelendikten kısa bir süre sonra piyasa değeri 2 trilyon doların üzerinde oldu. Bu fark geleneksel değerleme ölçütlarına göre aşırı görünüyor, ancak destekçiler, mevcut gelirin gelecekteki kazanç fırsatlarını yetersiz şekilde yansıttığını savunuyor.

Üç büyük değerleme hikayesi kurumsal tartışmaları egemen hale getiriyor.

Starlink, Temel Kâr Motoru Haline Geliyor

Starlink, SpaceX yatırım tezisinin merkezine dönüşmüştür.

Son piyasa analizleri, Starlink'in SpaceX'in operasyonel karlılığının çoğunu sağladığını ve 2026'ya girerken konsolide gelirin önemli bir kısmını temsil ettiğini tahmin ediyor. Abone sayısı artışı ve coğrafi genişleme, bu işi deneysel altyapıdan küresel bir iletişim ağına dönüştürdü.

Fırlatma hizmetlerinin aksine, uydu genişbant tekrarlayan nakit akışı yaratır. Yatırımcılar, premium değerleme çarpanlarını destekleyen üç özelliği gözlemliyor:

-

Tek seferlik sözleşmeler yerine abonelik geliri

-

Küresel erişilebilir pazar genişlemesi

-

Ölçek arttıkça güçlenen altyapı avantajları

Uydu interneti, karasal sağlayıcıların ulaşmakta zorlandığı müşteri gruplarını da hedefler — denizcilik operasyonları, uzak bölgeler, acil durum iletişimleri, askeri konuşlandırmalar ve hizmet alamayan coğrafi bölgeler.

Destekçiler, bulut altyapısının trilyonlarca dolarlık değer yarattığını düşünüyorsa, yörüngedeki iletişim altyapısının da benzer bir yol izleyebileceğini savunuyor.

Hükümet Sözleşmeleri Ticari Riski Azaltıyor

SpaceX'in kamu sektörü müşterileriyle olan ilişkisi, yatırımcıların aşağı yönlü riski nasıl değerlendirdiğini önemli ölçüde değiştirir. Hükümet havacılık sözleşmeleri yeni değildir, ancak SpaceX olağanüstü bir stratejik pozisyonda yer alır.

NASA misyonları, savunma programları, fırlatma operasyonları, uydu dağıtımı ve ulusal altyapı projeleri giderek SpaceX yeteneklerine güvenmektedir.

Kurumsal yatırımcılar genellikle bu durumu tipik kurumsal gelirden farklı şekilde yorumlar. SpaceX'in müşteriler kazanıp kazanamayacağı sorusu yerine, piyasalar hükümetlerin SpaceX'i ölçekli olarak gerçekçi bir şekilde değiştirebileceğini sorar.

Bu ayrım önemlidir çünkü stratejik altyapı işletmeleri tarihsel olarak değerlemeye premium ekler. Bu, riski ortadan kaldırmaz, ancak riskin doğasını talep belirsizliğinden yürütme belirsizliğine değiştirir.

Uzay Gemisi ve Uzun Vadeli Uzay Altyapısı, Gömülü Opsiyonlar Olarak İşlev Görmektedir

Üçüncü sürücü, seçenekliliktir. Piyasalar, onlarca yıl içinde olgunlaşmayabilecek projelere tam şu anki değeri nadiren atar. Ancak, dönüşümcü fırsatlara olasılık ağırlıklı değerler sıklıkla atar.

SpaceX için bu seçeneklilik şunları içerir:

-

Tamamen yeniden kullanılabilir ağırlıklı fırlatma ekonomisi

-

Orbital üretimi

-

Uzay hesaplama altyapısı

-

Ay lojistiği

-

Gezegenler arası ulaşım

-

Uzun süreli iletişim ağları

Önemli olan, yatırımcıların Mars kolonizasyonu için doğrudan ödeme yapmaları değil, SpaceX'in tamamen yeni endüstriler için temel altyapı haline gelme olasılığı için ödeme yapmaları olabilir.

Bu ayrım, değerleme modellerinin mevcut kazançlardan bağımsız görülmelerinin nedenini açıklar.

SpaceX'in Şu Anki Değeri Gerçekten Finansal Açıdan Anlamlı mı?

Cevap, yatırımcıların hangi çerçeveyi kullandığına tamamen bağlıdır. SpaceX, bir havacılık sözleşmesi olarak değerlendirilirse, mevcut değerlemesi aşırı pahalı görünmektedir.

Yatırımcılar, SpaceX'i altyapı artı iletişim artı AI maruziyeti artı uzun vadeli seçeneklilik olarak görürse, değerleme varsayımları daha esnek hale gelir. Aşağıdaki karşılaştırma bu zorluğu göstermektedir.

| Şirket | Yaklaşık Değerleme Çerçevesi | Temel Büyüme Driver |

| Apple | Tüketici ekosistemi | Cihazlar ve hizmetler |

| Microsoft | Yazılım ve bulut | Kurumsal altyapı |

| Amazon | Ticaret ve bulut | Ağ etkileri |

| SpaceX | İletişim + uzay altyapısı | Platform genişlemesi |

Destekçiler, tarihsel olarak piyasa liderlerinin gelir elde etme süreci olgunlaşmadan önce genellikle pahalı göründüğünü savunur. Eleştirmenler ise hatta baskın şirketlerin de piyasa değerini gerekçelendirmek için nihayetinde gelir büyümesine ihtiyaç duyduğunu savunur.

2026 yılında yayınlanan son IPO analizine göre, yöntemlere bağlı olarak örtük değerleme katları, SpaceX'in yıllık satışları başına 90 katına veya daha üstüne ulaştırdı. Bu seviye, olağanüstü bir yürütme gerektirir.

3 trilyon doları matematiksel olarak gerekçelendirmek için yatırımcıların muhtemelen şu varsayımlarda bulunmaları gerekecek:

-

sürekli iki haneli yıllık büyüme,

-

Devam eden Starlink genişlemesi,

-

başarılı Starship fırlatması,

-

kararlı hükümet talebi,

-

ve tamamen yeni gelir kategorileri.

SpaceX bir balon mu, yoksa rasyonel bir yeniden değerlendirme mi?

Tüm pahalı varlıkları balon olarak adlandırmak, piyasa davranışını basitleştirir. Bir balon, fiyatın gerçekçi gelecek nakit kazancından kalıcı olarak kopması durumudur. Bir yeniden fiyatlandırma, piyasaların gelecek ekonomiyle ilgili varsayımlarını güncellemesi durumudur.

Bugün, her iki yorum da mevcut.

Balon Argümanı

Kapalı senaryo basittir. Gelir, değerlemeye göre hâlâ küçüktür. Karlılık hâlâ tutarsızdır. Sermaye harcaması gereksinimleri artmaya devam etmektedir. Son raporlamalar, gelirin genişlemesine rağmen büyüme girişimlerinde büyük ölçüde yatırım yoğunluğunu göstermiştir.

Eleştirmenler, yatırımcıların sınırlı sayıda kanıtlanmış işten fazla başarı çıkarımında bulunduğunu savunuyor. Birkaç endişe öne çıkıyor:

-

Gelir ölçeği, değerlemeye göre hâlâ skaler kalıyor

-

Genişleme varsayımları birçok yıl öne uzanıyor

-

Rekabetçi tehditler hâlâ mümkündür

-

Başarımsız başlatmalar duyguyu hızla zararlandırabilir

Bu çerçevede, değerleme, gelecekteki yürütmeden büyük ölçüde borçlanmaktadır.

Fiyatlandırma Argümanı

Kırmızı durum, geleneksel değerleme yöntemlerinin platform geçişlerini abarttığını savunur. Destekçiler, piyasaların büyük altyapı dönüşümleri sırasında şirketleri tekrar tekrar abarttığını gösterir.

Örnekler genellikle şunları içerir:

-

bulut bilişim,

-

akıllı telefonlar,

-

internet ticareti,

-

ve AI altyapısı.

Argüman, SpaceX'in bugün 3 trilyon dolar değerinde olması gerektiği değil, ekosistemler birleştiğinde stratejik altyapının sahipliği giderek daha değerli hale gelmektedir.

Eğer uzay, önümüzdeki yirmi yıl içinde önemli bir ekonomik katman haline gelirse, yatırımcılar tamamen maruz kalma fırsatını kaçırmaktan ziyade erken dönemde agresif ödeme tercih edebilir.

3 trilyon dolarlık yatırım tezini hangi riskler bozabilir?

En güçlü ayı piyasaları hala varsayımların korunmasına bağlıdır. SpaceX'in değerlemesi, bir veya daha fazla temel varsayımın başarısız olması durumunda zayıflar.

Risk 1: Starlink Büyümesi Yavaşlıyor

Abonelik iş modelleri büyüme üzerine kuruludur. Müşteri kazanımı yavaşlarsa veya fiyatlar daralırsa, değerleme beklentileri yeniden ayarlanabilir.

Risk 2: Starship Gerçekleştirme Gecikmeleri

Geleceğin hikayesinin büyük bir kısmı dramatik olarak daha düşük başlatma maliyetlerine bağlıdır. Teknik aksaklıklar, uzun vadeli projeksiyonlara olan güveni azaltacaktır.

Risk 3: Hükümet Yoğunluk Riski

Stratejik ilişkiler istikrar yaratır ancak aynı zamanda yoğunlaşmaya da neden olur. Politika değişiklikleri veya rekabetçi satın almalar, büyüme varsayımlarını etkileyebilir.

Risk 4: Büyüme piyasalarında değerlemelerde daralma

İşlem performansı güçlü kalmasına rağmen, makroekonomik koşullar kabul edilebilir değerleme çarpanlarını düşürebilir. Tarih, mükemmel şirketlerin hâlâ ciddi bir yeniden değerlemeye uğrayabileceğini göstermektedir.

KuCoin'de SpaceX ve ABD Hisse Senetleri Nasıl İşlem Yapılır

KuCoin, SPCX ve artan bir kripto-ekuiti ürünleri yelpazesine kolay erişim sağlar, bu da onu karışık bir portföy oluşturmak için en verimli platformlardan biri yapar.

KuCoin, Amerikan hisse senedi Perp'leri ile de pozisyon kazanma imkanı sunar — bu sayede platformdan ayrılmadan kripto ve Amerikan hisse senedi senaryoları arasında yeniden dengeleme yapabilirsiniz. Birinci seviye küresel bir borsanın güvenlik altyapısıyla birleşen KuCoin, her iki varlık sınıfı arasında esneklik isteyen yatırımcılar için idealdir.

Sonuç

SpaceX'ın 3 trilyon dolarlık bir değerlemeye ulaşması olağanüstü görünüyor, ancak piyasalar artık şirketi bir roket üreticisi olarak değil.

Yatırımcılar, SpaceX'i giderek daha çok küresel iletişim altyapısı, stratejik hükümet kapasitesi, fırlatma ekonomisi ve uzun vadeli teknolojik seçeneklilik kombinasyonu olarak görüyor. Bu çerçeve, geleneksel değerleme karşılaştırmalarının neden sıklıkla bağlantısız görüldüğünü açıklıyor.

Aynı zamanda, şüphecilik hâlâ gerekçelidir.

Mevcut gelir, normalde trilyonlarca dolarlık piyasa değeri desteklemek için gereken miktarın yalnızca bir kısmını temsil etmektedir. Günümüzdeki değerlemenin büyük bir kısmı, gelecekteki yürütmeye dayanmaktadır. Starlink ölçeklendirmeye devam etmelidir, Starship başarıyla görevini yerine getirmelidir ve yeni iş modelleri ortaya çıkmalıdır.

En dengeli yorum, bunun ya saf spekülasyon ya da tamamen kanıtlanmış bir ekonomi olmadığıdır. Piyasalar, uzayın küresel ekonomi için bir sonraki temel platform katmanı haline geleceğine yönelik uzun vadeli bir bahis yapıyor.

Eğer bu olursa, 3 trilyon dolar sonunda sköçü görünür olabilir. Eğer olmazsa, bugünün değerlemesi, gelecekteki beklentilerin finansal gerçekliğin çok ötesine geçmesinin bir vaka çalışması haline gelebilir.

SSS

-

SpaceX'in bugün değerlemesine en çok katkıda bulunan iş nedir?

Starlink, tekrarlayan gelir ve daha güçlü kârlılık özelliklerinden dolayı en büyük katkıda bulunan olarak görünüyor.

-

SpaceX karlı mı?

Rapor edilen gelir önemli ölçüde arttı, ancak konsolide karlılık yatırımların yoğunluğu ve genişleme harcamaları nedeniyle etkilenmeye devam etmektedir.

-

Yatırımcılar, SpaceX'i havacılık şirketleri yerine teknoloji şirketleriyle neden karşılaştırır?

Yatırımcılar, SpaceX'i üretim çıktısı değil, altyapı ve platform maruziyeti olarak giderek daha çok görüyor.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.