เขียนโดย: Will อาหวง

รับชำระด้วย USDT ภายในสิบวินาที เงินคืนหายไป—นี่คือประสบการณ์จริงของผู้ประกอบการดิจิทัลเอ็นเตอร์เทนเมนต์หลายรายเมื่อครั้งแรกที่ใช้บริการรับชำระด้วยสกุลเงินคงที่ แต่เงินเข้าบัญชีนั้น เป็นเพียงส่วนที่ง่ายที่สุดของเรื่องนี้

ในระบบการรับชำระแบบดั้งเดิม ธนาคารผู้ออกบัตร ธนาคารผู้รับชำระ และองค์กรบัตร แบ่งปันภาระงานทั้งหมดที่คุณไม่เห็น: การตรวจสอบตัวตน การกรองความเสี่ยง การรายงานธุรกรรมที่น่าสงสัย และการจัดการข้อพิพาทการใช้จ่าย สกุลเงินดิจิทัลที่มีมูลค่าคงที่ได้กำจัดชั้นกลางทั้งหมดในกลไกนี้ ณ ขณะที่การโอนเงินบนบล็อกเชนเสร็จสิ้น ไม่มีฝ่ายใดทำสี่เรื่องนี้เลย

บทความนี้พูดถึงช่องว่างนี้: ใครจะมาเติม เติมอย่างไร และเติมถึงระดับใดจึงจะเป็นไปตามกฎระเบียบ สำหรับแพลตฟอร์มที่กำลังพัฒนาบริการรับชำระเงินสกุลเงินเสถียร และผู้ค้าที่กำลังประเมินว่าจะเชื่อมต่อหรือไม่ นี่ไม่ใช่ปัญหาทฤษฎีการกำกับดูแล—แต่เป็นความเสี่ยงด้านการปฏิบัติตามกฎระเบียบที่มีอยู่แล้วในโครงสร้างธุรกิจของคุณตอนนี้

หนึ่ง การรับเงินและการรับคำสั่งซื้อ ไม่ใช่เรื่องเดียวกัน

ปลายปี 2023 บัญชี Stripe ของผู้ให้บริการดิจิทัลเอ็นเตอร์เทนเมนต์ในเอเชียตะวันออกเฉียงใต้ถูกระงับถาวรเนื่องจากอัตราการคืนเงินเกินเกณฑ์ ภายในสามสัปดาห์ พวกเขาได้เชื่อมต่อกับแพลตฟอร์มรับชำระด้วยสแตเบิลคริปโตที่จดทะเบียนในเซนต์วินเซนต์ และเริ่มมี USDT เข้าบัญชี ปัญหาการคืนเงินจึงหายไป แต่สองปีต่อมา การตรวจสอบการปฏิบัติตามกฎระเบียบพบว่า: ไม่มีธุรกรรมใดในช่วง 24 เดือนนั้นได้รับการตรวจสอบความเสี่ยงบนบล็อกเชน

เงินมาแล้ว แต่การปฏิบัติตามกฎยังไม่มา

นี่คือปัญหาที่การรับชำระด้วยสกุลเงินคงที่ควรแก้ไขให้ได้

สกุลเงินเสถียรธรรมชาติเป็น “การรับเงิน” ไม่ใช่ “การรับชำระ” — เงินไหลจากกระเป๋าของ A ไปยังกระเป๋าของ B ได้รับการยืนยันบนบล็อกเชนเท่านั้น เราใช้คำว่า “การรับชำระ” เพราะมันชี้ไปที่ปัญหาที่แม่นยำกว่า: ผู้ค้าไม่ต้องการแค่รับเงิน แต่ต้องการระบบรับรองที่สนับสนุนเงินนั้นให้ถูกต้องตามกฎหมาย ปลอดภัย และสามารถตรวจสอบได้

ในระบบบัตรธนาคารแบบดั้งเดิม ระบบดังกล่าวแบ่งหน้าที่ออกเป็นสามฝ่าย: ธนาคารผู้ออกบัตรตรวจสอบตัวตนของผู้ถือบัตร ธนาคารผู้รับชำระรับผิดชอบทุกธุรกรรมและรับความเสี่ยง ขณะที่องค์กรบัตรทำหน้าที่ชำระเงินระหว่างกัน เมื่อผู้ค้าใช้บัตรสแกนครั้งหนึ่ง กลไกการจัดสรรความรับผิดทั้งชุดจะทำงานอย่างเงียบๆ — มีผู้ดำเนินการ KYC มีผู้รับผิดชอบความเสี่ยง มีผู้จัดการกรณีคืนเงิน และมีผู้ส่งรายงาน ผู้ค้าไม่ต้องเห็นหรือต้องจัดการอะไรเลย

สกุลเงินคงที่ตัดชั้นกลางทั้งหมดออกจากระบบนี้ เงินถูกโอนเข้ามาแล้ว แต่:

- ไม่มีฝ่ายใดดำเนินการยืนยันตัวตนผู้ชำระเงิน (KYC)

- ไม่มีฝ่ายใดทำการตรวจสอบความเสี่ยงสำหรับธุรกรรมนี้ (KYT)

- ไม่มีฝ่ายใดรายงานการไหลเวียนของเงินที่น่าสงสัย (STR) แก่หน่วยงานกำกับดูแล

- ไม่มีฝ่ายใดสามารถจัดการกับการชำระเงินผิดหรือข้อพิพาทการใช้จ่ายได้

การขาดหายไปทั้งสี่ข้อนี้คือช่องว่างทั้งหมดระหว่างการรับชำระด้วยสกุลเงินคงที่กับการ “รับชำระ” อย่างแท้จริง ใครจะมาเติมช่องว่างนี้ ควรเติมอย่างไร และเติมถึงระดับใดจึงจะถูกต้องตามกฎหมาย—นี่คือคำถามทั้งหมดที่บทความนี้จะพูดถึง

ในเชิงเทคนิค การรับชำระด้วยสกุลเงินเสถียรคือการโอนแบบจุดต่อจุด ในเชิงธุรกิจ มันต้องทำทุกสิ่งที่ธนาคารผู้รับชำระแบบดั้งเดิมทำ คุณค่าของการรับชำระด้วยสกุลเงินเสถียรไม่ได้อยู่บนโซ่ แต่อยู่นอกโซ่

สอง: ความต้องการผลักดัน: ทำไมผู้ค้าจึงมาถึงจุดนี้

สิ่งที่ผลักดันผู้ค้าให้รับชำระด้วยสกุลเงินคงที่ ไม่ใช่ความหลงใหลในเทคโนโลยีใหม่ๆ ความต้องการหลักที่ขับเคลื่อนให้พวกเขาเชื่อมต่อ มีเพียงสามข้อเท่านั้น

ความต้องการที่ 1: กำจัดการคืนเงิน

การปฏิเสธการชำระเงินไม่ใช่ความเสี่ยงที่มาพร้อมกับการชำระเงินออนไลน์ แต่เป็นลักษณะเชิงโครงสร้างของมัน ในการทำธุรกรรมออนไลน์ทั้งหมด ไม่มีการใช้บัตรฟิสิกส์ ไม่มีลายเซ็น และไม่มีการตรวจสอบตัวตนแบบตัวต่อตัว ค่าใช้จ่ายและความยากลำบากในการพิสูจน์ข้อพิพาทจึงถูกผลักทั้งหมดไปยังผู้ค้า

ตัวเลขแสดงขนาดของปัญหา ข้อมูลจาก Chargeflow ชี้ให้เห็นว่าการสูญเสียจากค่าปฏิเสธการชำระเงินทั่วโลกในปี 2025 จะแตะระดับ 33.8 พันล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มขึ้นเป็น 41.7 พันล้านดอลลาร์สหรัฐในปี 2028 ดัชนีความเชื่อมั่นดิจิทัลของ Sift Q4 2024 แบ่งออกเป็นสองระดับ: ในแง่ของขนาด ค่าเฉลี่ยรวมของจำนวนเงินที่ถูกปฏิเสธการชำระใน Q1 2024 เพิ่มขึ้น 59% เมื่อเทียบกับปีก่อนหน้าเป็น 374 ดอลลาร์; ในแง่ของโครงสร้าง อัตราการปฏิเสธการชำระสำหรับการเดินทางและที่พักออนไลน์พุ่งสูงขึ้น 816% การค้าปลีกออนไลน์เพิ่มขึ้น 222% และสินค้าและบริการดิจิทัลเพิ่มขึ้น 59% การบันเทิงดิจิทัลและบริการทางการเงินคิดเป็นสัดส่วน 30% ของการโต้แย้งที่มีความเสี่ยงสูงทั้งหมด

ปัญหาหลักอยู่ที่การออกแบบที่สามารถย้อนกลับได้ของระบบบัตรเครดิต การฉ้อโกงแบบเป็นมิตร—ผู้ใช้ใช้จ่ายแล้วอ้างว่าเป็นการชำระเงินที่ไม่ได้รับอนุญาตเพื่อขอคืนเงิน—เป็นปัญหาเรื้อรังของแพลตฟอร์มความบันเทิงดิจิทัล ร้ายกว่านั้นคือการระงับบัญชี: หากอัตราการคืนเงินเกินเกณฑ์ที่กำหนด Stripe หรือ Adyen จะระงับบัญชีทันที ทำให้ไม่สามารถรับเงินได้เป็นเวลา 2-4 สัปดาห์ ผู้ใช้ที่มีอยู่เมื่อเห็นข้อความ “การชำระเงินล้มเหลว” จะละทิ้งแพลตฟอร์มทันที

บล็อกเชนไม่มีกลไก “ข้อพิพาทและยกเลิก” ความไม่สามารถย้อนกลับบนโซ่ตัดรากปัญหานี้อย่างสิ้นเชิง

ข้อมูลจาก NOWPayments ยืนยันขนาดของความต้องการนี้: ปริมาณธุรกรรม iGaming ที่พวกเขาจัดการเพิ่มขึ้น 40% เมื่อเทียบปีต่อปี และมีส่วนแบ่งตลาดธุรกรรมในอุตสาหกรรมนี้ประมาณ 15% ในปี 2025 สตเบิลโค인 (USDT/USDC) ได้คิดเป็นมากกว่า 50% ของปริมาณธุรกรรม iGaming แบบคริปโตทั่วโลกบนโซ่ ควรระบุว่าแรงผลักดันให้ iGaming เปลี่ยนไปใช้สตเบิลโคินนั้นมีหลายปัจจัย—การลบการคืนเงินเป็นหนึ่งในนั้น ขณะที่การหลีกเลี่ยงการกำกับดูแลและอุปสรรคในการเข้าสู่ตลาดต่ำก็เป็นปัจจัยสำคัญเช่นกัน แต่ผลลัพธ์ได้เกิดขึ้นแล้ว ตลาดได้ย้ายไปแล้ว

ความไม่สามารถย้อนกลับได้ขจัดการคืนเงิน แต่ก็ขจัดเครือข่ายความปลอดภัยของผู้บริโภค—ปัญหานี้จะกลับมาพิจารณาอีกครั้งในบทที่สาม

ความต้องการที่สอง: ลดต้นทุนการรับชำระออนไลน์

ต้นทุนการรับชำระออนไลน์ไม่ใช่ตัวเลขเดียว แต่เป็นภาษีหลายชั้นที่ทับซ้อนกัน

อัตราค่าธรรมเนียมมาตรฐานของ Stripe สำหรับผู้ค้าในสหรัฐอเมริกาคือ 2.9% ต่อรายการ + $0.30 เพิ่มอีก 1% สำหรับบัตรต่างประเทศ และเพิ่มอีก 1% สำหรับการแปลงสกุลเงิน—คำสั่งซื้อ $100 จากผู้บริโภคต่างประเทศ มีค่าใช้จ่ายในการประมวลผลการชำระเงินใกล้เคียงกับ $5 รูปแบบ Interchange++ ของ Adyen มีความโปร่งใสมากกว่าสำหรับลูกค้ารายใหญ่ แต่เมื่อรวมค่าธรรมเนียมขององค์กรบัตรเข้าไปในธุรกรรมข้ามพรมแดน ต้นทุนรวมจริงก็ยังคงเกิน 4% ได้อย่างง่ายดาย อุตสาหกรรมที่มีความเสี่ยงสูงยังต้องเผชิญกับอัตราค่าธรรมเนียมเพิ่มเติมและเงินสำรองแบบเลื่อนออกไป—Stripe ปฏิเสธการให้บริการแก่หมวดหมู่ความบันเทิงดิจิทัลส่วนใหญ่และหมวดหมู่ความเสี่ยงสูงโดยตรง

ผู้ค้าที่มีรายได้จากการทำธุรกรรมออนไลน์ 500,000 ดอลลาร์สหรัฐต่อปี จะต้องจ่ายค่าธรรมเนียมการประมวลผลระหว่าง 15,000 ถึง 20,000 ดอลลาร์สหรัฐ โดยยังไม่รวมค่าเสียหายจากการคืนเงิน การแปลงสกุลเงิน และค่าบริการรายเดือนของแพลตฟอร์ม

โครงสร้างต้นทุนของการรับชำระด้วยสกุลเงินคงที่แตกต่างอย่างสิ้นเชิง อัตราค่าบริการรวมของแพลตฟอร์มเช่น Triple-A มักอยู่ระหว่าง 0.5%-1.5% โดยไม่มีค่าธรรมเนียมข้ามพรมแดนหรือชั้นกลางในการแปลงสกุลเงิน—การโอนบนบล็อกเชนไม่มีการแยกแยะระหว่าง “ภายในประเทศ” กับ “ข้ามพรมแดน” การเปลี่ยนแปลงที่สำคัญยิ่งกว่าคือความเร็วในการชำระเงิน: ระยะเวลาการเข้าเงินของการรับชำระแบบดั้งเดิมอยู่ที่ T+2 ถึง T+3 แต่การชำระเงินด้วยสกุลเงินคงที่สามารถทำได้ทันทีหรือ T+0

ตามการคำนวณของ Eric Barbier ผู้ก่อตั้ง Triple-A ทุนหมุนเวียนที่จำเป็นสำหรับธุรกิจการชำระเงินข้ามพรมแดนสามารถลดลงเหลือหนึ่งในสิบของรูปแบบดั้งเดิมโดยใช้สตเบิลโคิน สำหรับบริษัทสตาร์ทอัพ นี่ไม่ใช่แค่การเพิ่มประสิทธิภาพ แต่เป็นคำถามว่าจะสามารถอยู่รอดได้หรือไม่

ความต้องการที่สาม: เข้าถึงผู้ถือเหรียญและผู้บริโภคบนอินเทอร์เน็ตทั่วโลก

นี่คือความต้องการที่เติบโตเร็วที่สุดและมักถูกมองข้ามมากที่สุดในสามความต้องการนี้

BVNK ร่วมมือกับ YouGov สำรวจผู้ถือสติเบิลคอร์ทั่วโลกกว่า 4,600 คนใน 15 ประเทศ (หมายเหตุ: ผู้ตอบแบบสอบถามเป็นผู้ใช้งานที่มีกิจกรรมและถือหรือมีแผนจะซื้อสกุลเงินดิจิทัลในช่วง 12 เดือนที่ผ่านมา ไม่ได้เป็นตัวแทนของผู้บริโภคทั่วไป) มีสามข้อค้นพบที่ควรพิจารณาแยกกัน: 52% ของผู้ถือเคยเลือกใช้บริการร้านค้าเฉพาะเพราะร้านนั้นรองรับสติเบิลคอร์—วิธีการชำระเงินไม่ใช่แค่เครื่องมือ แต่เป็นช่องทางดึงดูดลูกค้า; ความตั้งใจในการใช้จ่ายของผู้ถือสติเบิลคอร์สูงกว่าอัตราการใช้จ่ายจริงในทุกหมวดสินค้าที่ทดสอบ ข้อจำกัดไม่ได้อยู่ที่ความตั้งใจ แต่อยู่ที่การเชื่อมต่อของร้านค้า; ผู้ใช้สติเบิลคอร์มีความต้องการในการชำระเงินข้ามพรมแดนสูงกว่า โดยมีมูลค่าเฉลี่ยต่อการซื้อและอัตราการแปลงสภาพสูงกว่ากลุ่มผู้ใช้บัตรเครดิตท้องถิ่นโดยธรรมชาติ

ข้อมูลบนโซ่ของ Visa และ Allium แสดงว่าในเดือนสิงหาคม 2025 ปริมาณการโอนสแตบล์คอร์รีแบบรายย่อยต่ำกว่า 250 ดอลลาร์สหรัฐฯ อยู่ที่ 5.84 พันล้านดอลลาร์สหรัฐฯ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ นี่คือสัญญาณของการใช้จ่ายในชีวิตประจำวัน ไม่ใช่พฤติกรรมการเก็งกำไร

แต่การรับชำระด้วยสกุลเงินคงค่าไม่ได้เข้าถึงเฉพาะผู้ถือสกุลเงินเท่านั้น สำหรับผู้บริโภคในตลาดเกิดใหม่ที่มีโครงสร้างพื้นฐานทางธนาคารอ่อนแอ สกุลเงินคงค่าคือช่องทางในการข้ามระบบธนาคารแบบดั้งเดิมเพื่อเข้าร่วมอีคอมเมิร์ซระดับโลกโดยตรง ข้อมูลการซื้อขายของ NOWPayments ระหว่างปี 2023-2025 แสดงให้เห็นว่าแรงจูงใจในแต่ละตลาดต่างกันอย่างสิ้นเชิง—สหรัฐอเมริกาขับเคลื่อนด้วยความสะดวกสบาย อินเดียและไนจีเรียขับเคลื่อนด้วยการหลีกเลี่ยงข้อจำกัดของธนาคาร รัสเซียและตลาดเกิดใหม่ใช้เป็นทางเลือกแทนช่องทางการชำระเงินแบบดั้งเดิมที่ล้มเหลว กลยุทธ์การชำระเงินแบบเดียวกันทั่วโลกในตลาดเหล่านี้จะสูญเสียการแปลงเป็นไปได้ 15%-20%

เหตุผลที่ Razer Gold รวมเข้ากับ Triple-A คือ: อินเทอร์เฟซการชำระเงินที่ครอบคลุมผู้บริโภคบนอินเทอร์เน็ตใน 130 ประเทศ โดยไม่จำเป็นต้องเชื่อมต่อวิธีการชำระเงินท้องถิ่นแยกสำหรับแต่ละตลาด

จุดร่วมของความต้องการทั้งสามข้อ: สกุลเงินเสถียรแก้ไขปัญหาทางธุรกิจที่แท้จริง ไม่ใช่แค่การปรับปรุงเล็กน้อยของประสบการณ์การชำระเงิน การรับชำระด้วยสกุลเงินเสถียรเกิดขึ้นในปริมาณมากก่อนที่กรอบการกำกับดูแลจะสมบูรณ์ ปัญหาที่หน่วยงานกำกับดูแลต้องเผชิญไม่ใช่ “ควรอนุญาตหรือไม่” แต่คือ “จะสร้างความเป็นระเบียบให้กับสิ่งที่เกิดขึ้นแล้วอย่างไร”

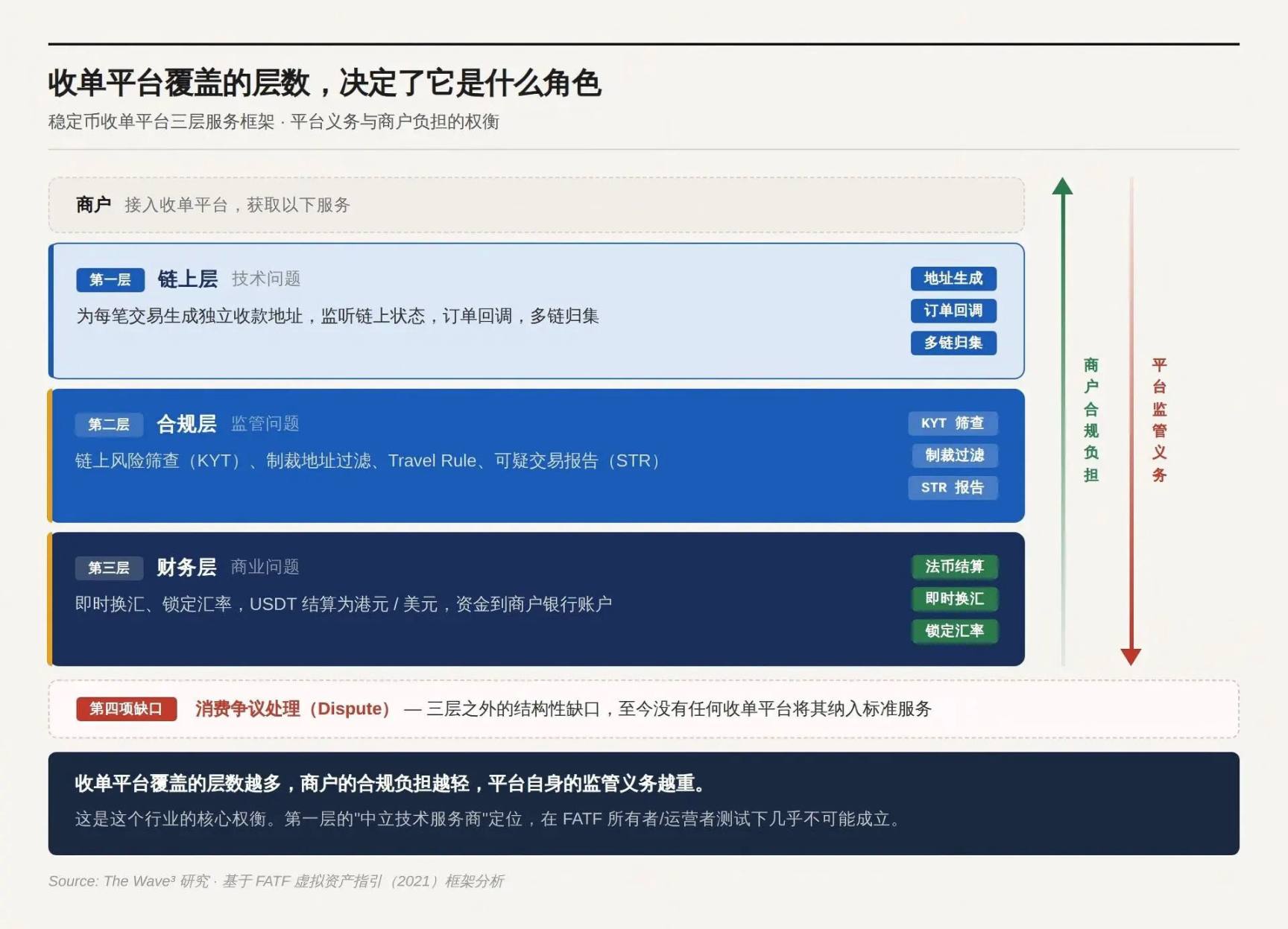

สาม、ตรรกะสามชั้นของแพลตฟอร์มการรับชำระ

ยืนยันบนบล็อกเชนแล้ว เงินเข้าที่ที่อยู่แล้ว แล้วต่อไปควรทำอย่างไร?

ระบบคำสั่งซื้อไม่รู้จักที่อยู่บนบล็อกเชน ระบบการเงินไม่บันทึกบัญชีสำหรับ USDT งบดุลไม่สามารถถือครองสกุลเงินดิจิทัลได้ หน่วยงานกำกับดูแลต้องการรายงานธุรกรรมที่น่าสงสัย ผู้บริโภคจ่ายเงินผิดจำนวนต้องมีคนมาจัดการ ปัญหาเหล่านี้ การโอนผ่านบล็อกเชนไม่ได้แก้ไขอะไรเลย

ตรรกะผลิตภัณฑ์ของแพลตฟอร์มการรับชำระสกุลเงินที่มีมูลค่าคงที่ คือการรับปัญหาเหล่านี้มาแก้ไขทีละขั้นตอน ยิ่งรับมากเท่าไร คุณค่าของบริการก็ยิ่งสูงขึ้น และภาระหน้าที่ด้านการกำกับดูแลก็ยิ่งหนักขึ้น

ระดับที่หนึ่ง: ระดับบนโซ่

สร้างที่อยู่รับเงินแยกสำหรับแต่ละธุรกรรม ตรวจสอบสถานะบนบล็อกเชน ยืนยันการรับเงิน และแปลงเหตุการณ์บนบล็อกเชนเป็นสัญญาณเรียกกลับคำสั่งซื้อที่ระบบผู้ค้าสามารถรับรู้ได้ แพลตฟอร์มที่สุกงอมยังให้บริการการรวบรวมหลายเครือข่าย การแบ่งปันรายได้ผ่านสัญญาอัจฉริยะ และการจัดการสถานะคำสั่งซื้อ (ปิดคำสั่งซื้อเมื่อหมดเวลา หรือเติมเงินส่วนต่างเมื่อชำระบางส่วน)

หากไม่มีชั้นนี้ ผู้ค้าจะไม่รู้ว่าการโอนเงินบนบล็อกเชนใดตรงกับคำสั่งซื้อใด 也正是ในชั้นนี้ แพลตฟอร์มหลายแห่งอ้างว่าตนเองเป็น “ผู้ให้บริการเทคโนโลยีที่เป็นกลาง” — แค่จัดหาเครื่องมือทางเทคนิค ไม่เข้าไปเกี่ยวข้องกับการไหลเวียนของเงินทุน จึงไม่ควรถือว่าเป็นผู้ที่อยู่ภายใต้การกำกับดูแล

ข้อความนี้จะเป็นจริงได้ ขึ้นอยู่กับการตัดสินของชั้นถัดไป

ชั้นที่สอง: ชั้นการปฏิบัติตามกฎหมาย

ทุกการฝากเงินที่เข้ามาจำเป็นต้องมีการตรวจสอบความเสี่ยงบนบล็อกเชน (KYT): ที่อยู่กระเป๋าเงินนี้อยู่ในรายชื่อมาตรการคว่ำบาตรหรือไม่ หรือเคยมีปฏิสัมพันธ์กับเครื่องผสมเหรียญ ตลาดบนดาค์เว็บ หรือที่อยู่ฉ้อโกงที่รู้จักกันแล้ว การทำธุรกรรมที่เกินจำนวนเงินขั้นต่ำจะต้องกระตุ้นการยืนยันตัวตนของผู้ส่งเงิน กฎ Travel Rule กำหนดให้ส่งข้อมูลผู้ส่งและผู้รับระหว่าง VASP ที่เกี่ยวข้อง ธุรกรรมที่น่าสงสัยต้องรายงานต่อหน่วยงานกำกับดูแล (STR)

ชั้นนี้เป็นแหล่งที่มาหลักของภาระผูกพันด้านการปฏิบัติตามกฎหมาย และเป็นการทดสอบหลักที่หน่วยงานกำกับดูแลใช้ในการพิจารณาลักษณะของแพลตฟอร์ม

คู่มือของ FATF ที่อัปเดตในเดือนตุลาคม 2021 เกี่ยวกับสินทรัพย์เสมือนจริงได้กำหนดหลักการสองข้อ: แรก การเน้นที่ฟังก์ชัน (function over form) — การกำกับดูแลพิจารณาจากฟังก์ชันทางธุรกิจ ไม่ใช่รูปแบบทางเทคนิค ไม่ว่าจะเป็นการไม่เก็บรักษา การกระจายศูนย์ หรือสัญญาอัจฉริยะ ไม่สามารถใช้เป็นข้อยกเว้นได้; สอง การทดสอบเจ้าของ/ผู้ดำเนินการ (owner/operator test) — แม้โครงสร้างจะดูเหมือนกระจายศูนย์ ผู้สร้าง เจ้าของ และผู้ดำเนินการ หรือบุคคลอื่นที่ยังคงมีอำนาจควบคุมหรืออิทธิพลเพียงพอ ยังอาจถูกจัดอยู่ในนิยามของ VASP โดยปัจจัยในการพิจารณาประกอบด้วย: การได้รับผลประโยชน์จากบริการ ความสามารถในการตั้งค่าหรือเปลี่ยนแปลงพารามิเตอร์ และการมีความสัมพันธ์ทางธุรกิจอย่างต่อเนื่องกับผู้ใช้

ผู้ที่มีอำนาจควบคุมการไหลเวียนของเงินทุน—ไม่ว่าจะผ่านเงินทุนโดยตรงหรือไม่—คือผู้ที่อยู่ภายใต้การกำกับดูแล หากมีอินเทอร์เฟซหน้าผู้ใช้ รับค่าธรรมเนียม และมีตัวตนทางการดำเนินงานที่สามารถระบุได้—เงื่อนไขทั้งสามข้อนี้เมื่อเกิดขึ้นพร้อมกัน การอ้างตัวเองว่าเป็น “ผู้ให้บริการเทคโนโลยีที่เป็นกลาง” ก็ไม่สามารถยืนหยัดได้อีกต่อไป ขอบเขตของการทดสอบนี้กว้างกว่าที่แพลตฟอร์มส่วนใหญ่เข้าใจ

ระดับที่สาม: ระดับการเงิน

ผู้ใช้จ่ายเป็น USDT แต่ผู้ค้าต้องการเงินฮ่องกงหรือดอลลาร์สหรัฐ มีผู้ที่ต้องการแลกเปลี่ยนเงินทันที ตรึงอัตราแลกเปลี่ยน และโอนเงินสกุล fiat ไปยังบัญชีธนาคารของผู้ค้า ผู้ค้าไม่ต้องการถือครองสกุลเงินดิจิทัลในงบดุล — นี่ไม่ใช่แค่ความชอบ ส่วนใหญ่เป็นข้อจำกัดทางกฎหมายด้านการเงินขององค์กร

ไม่มีการชำระเงินด้วยสกุลเงิน fiat การรับเงินในรูปของสกุลเงินเสถียรเป็นภาระทางการเงินสำหรับธุรกิจส่วนใหญ่ ไม่ใช่เครื่องมือการชำระเงิน

นอกเหนือจากสามชั้น: ช่องว่างเชิงโครงสร้างในการจัดการข้อพิพาท

สามข้อแรกที่ขาดหายไป (KYC, KYT, STR) ตรงกับกรอบสามชั้นด้านบน ซึ่งมีแพลตฟอร์มอยู่แล้วที่ครอบคลุมอย่างเป็นระบบ แต่ข้อที่สี่—การจัดการข้อพิพาทการใช้จ่าย—ยังไม่มีแพลตฟอร์มการรับชำระใดรวมไว้เป็นบริการมาตรฐาน ช่องว่างนี้ยังคงค้างอยู่

ในระบบบัตรเครดิต สิทธิ์ของผู้บริโภคในการเรียกคืนเงินจากการทำธุรกรรมที่มีข้อพิพาทไม่ใช่ฟังก์ชันของบริการลูกค้า แต่เป็นหน้าที่ตามกฎหมาย (Regulation E / Regulation Z ของสหรัฐอเมริกา, PSD2 ของสหภาพยุโรป) ความไม่สามารถย้อนกลับได้บนโซ่ของสกุลเงินเสถียรได้ลบล้างการคืนเงิน รวมถึงช่องทางการเรียกร้องสิทธิ์ของผู้บริโภค ความได้เปรียบจากมุมมองของผู้ขาย กลับถูกมองว่าเป็นช่องว่างจากมุมมองของหน่วยงานกำกับดูแล

ขณะนี้กำลังเกิดขึ้นสามแนวทางแก้ไขในตลาด: การคืนเงินแบบออฟไลน์ด้วยการดำเนินการด้วยมนุษย์ที่ระดับแพลตฟอร์ม (รูปแบบ Triple-A) การปลดปล่อยเงินผ่าน escrow สัญญาอัจฉริยะ และโปรโตคอลการตัดสินบนโซ่เช่น Kleros—แต่แนวทางทั้งสามยังไม่ได้รับการนำไปใช้งานในเชิงปริมาณในบริบทการรับชำระเงิน การคุ้มครองผู้บริโภคไม่ได้รับการยกเว้นเพียงเพราะเทคโนโลยีพื้นฐานเปลี่ยนไป ปัญหานี้ยังคงเปิดอยู่

ยิ่งแพลตฟอร์มการรับชำระมีจำนวนชั้นที่ครอบคลุมมากเท่าใด ภาระการปฏิบัติตามกฎระเบียบของผู้ค้าก็ยิ่งน้อยลง แต่หน้าที่การกำกับดูแลของแพลตฟอร์มเองก็ยิ่งเพิ่มขึ้น นี่คือการแลกเปลี่ยนที่สำคัญที่สุดของอุตสาหกรรมนี้

สี่、การเลือกครอบคลุมชั้นใดชั้นหนึ่ง ก็คือการเลือกบทบาทนั้น

โครงสร้างสามชั้นเป็นคำถามแบบปรนัย การเลือกว่าจะครอบคลุมถึงชั้นใด จะกำหนดว่าคุณเป็นบทบาทใดและต้องเผชิญกับการกำกับดูแลแบบใด โครงสร้างหลักสามแบบในตลาด ตรงกับการเลือกและชะตากรรมที่ต่างกันสามแบบ

การเข้าร่วมแบบเบา: ช่วงเวลาที่มีช่องว่างในการหลีกเลี่ยงการกำกับดูแล

แพลตฟอร์มทำหน้าที่เพียงชั้นแรกเท่านั้น: สร้างที่อยู่ รับฟังการเข้ามาของเงิน และส่งเงินตรงไปยังกระเป๋าเงินของผู้ค้า NOWPayments เป็นตัวอย่างที่ชัดเจนของรูปแบบนี้—ตัวดำเนินการลงทะเบียนในเซนต์วินเซนต์และเกรนาดีนส์ โดยมีข้อกำหนดด้านการกำกับดูแลเกี่ยวกับธุรกิจสินทรัพย์ดิจิทัลแทบไม่มีเลย หน้าที่ด้านการปฏิบัติตามกฎหมายถูกกำหนดไว้ในข้อตกลงการให้บริการอย่างชัดเจน: FD Transfers LLC ระบุอย่างชัดเจนว่าแพลตฟอร์ม “ไม่รับผิดชอบต่อการปฏิบัติตาม KYC, KYB และ AML ของผู้ค้าหรือผู้ใช้ปลายทาง” และ “ผู้ค้าและผู้ใช้ปลายทางรับผิดชอบอย่างสมบูรณ์ต่อธุรกรรมที่พวกเขาดำเนินการ”

CoinPayments (เกตเวย์รับเงินแบบไม่มีการควบคุมที่รองรับสินทรัพย์ดิจิทัลมากกว่า 100 ชนิด) และ PayRam (เน้นการติดตั้งโหนดแบบควบคุมตนเอง) ใช้แนวทางเดียวกัน: แพลตฟอร์มให้เฉพาะเครื่องมือทางเทคนิค และส่งความรับผิดชอบด้านการปฏิบัติตามกฎหมายทั้งหมดให้กับผู้ค้าและผู้ใช้งาน

รูปแบบนี้ทำงานได้อย่างมีประสิทธิภาพในช่วงว่างของกฎระเบียบ โดยให้บริการในพื้นที่ที่ผู้รับชำระเงินแบบดั้งเดิมปฏิเสธการเข้าร่วม แต่บันทึกบนโซ่ยังคงอยู่ถาวร และธุรกรรมทั้งหมดในช่วงเวลาที่ดำเนินการโดยไม่มีใบอนุญาตสามารถติดตามย้อนกลับได้ทุกเมื่อ ซึ่งหมายความว่าการตัดสินใจด้านการปฏิบัติตามกฎระเบียบในวันนี้ไม่เพียงแต่กำหนดความเสี่ยงในวันพรุ่งนี้ แต่ยังรวมถึงการเปิดเผยทางกฎหมายในสองปีที่ผ่านมา

ปัญหาของ NOWPayments ไม่ใช่ “ตอนนี้จะเกิดเหตุการณ์ไหม” แต่คือ “เมื่อเกิดเหตุการณ์ หน้าต่างก็ปิดไปแล้ว”

ตัวกลาง: การไม่แตะเงินไม่ได้หมายความว่าไม่ต้องการใบอนุญาต

แพลตฟอร์มทำชั้นที่หนึ่งและชั้นที่สอง: ทำการกรอง KYT และกรองการคว่ำบาตรก่อนปล่อยเงิน แต่ไม่ทำการแลกเปลี่ยนสกุลเงินหรือการตั้งtlement สกุลเงิน fiat Coinbase Commerce (ปัจจุบันเปลี่ยนชื่อเป็น Coinbase Payments) เป็นตัวอย่างที่ถูกตีความผิดมากที่สุดในรูปแบบนี้

โครงสร้างแบบเชื่อมต่อโดยตรงบนบล็อกเชนมีตรรกะที่น่าดึงดูด: เงินทุนไหลจากกระเป๋าเงินของผู้ใช้ไปยังกระเป๋าเงินของผู้ค้าโดยตรง โดยแพลตฟอร์มไม่ได้เกี่ยวข้องเลย แล้วทำไมจะเรียกตัวเองว่าเป็นผู้ให้บริการทางการเงินได้? วิธีการของ Coinbase คือการปฏิเสธตรรกะนี้โดยตรง ข้อกำหนดการให้บริการ Coinbase Payments ระบุชัดเจนว่าไม่ได้เก็บรักษาสินทรัพย์ของผู้ค้า—แต่พร้อมกันนั้นก็ยังคงสิทธิ์ในการแก้ไข ระงับ หรือยกเลิกบริการ มีอินเทอร์เฟซผู้ใช้front-end รับค่าธรรมเนียม มีตัวตนทางการดำเนินงานที่สามารถระบุได้ และมีความสามารถในการปิดบริการ—เงื่อนไขทั้งหมดนี้ถูกทดสอบโดยเจ้าของ/ผู้ดำเนินการ

Coinbase ถือใบลงทะเบียน FinCEN MSB ใบอนุญาตการส่งเงินหลายรัฐของสหรัฐอเมริกา และใบอนุญาต BitLicense ของนิวยอร์ก ในยุโรป ผ่านหน่วยงานในลักเซมเบิร์ก ถือใบอนุญาต CASP ที่ครอบคลุมสหภาพยุโรป นี่คือวิธีที่ถูกต้องในการจัดการโครงสร้างตัวกลางในอุตสาหกรรม: เมื่อสร้างชั้นที่สอง ให้ยอมรับว่าเป็นผู้ถูกกำกับดูแล ไม่ใช่พยายามหลีกเลี่ยงการกำหนดลักษณะด้วยข้ออ้างว่า “แค่ทำด้านความเสี่ยง”

การเข้าร่วมใหม่: ทำให้การปฏิบัติตามกฎหมายเป็นผลิตภัณฑ์

แพลตฟอร์มครอบคลุมทั้งสามชั้น—การรับเงิน การกรอง และการปิดการแลกเปลี่ยน สินค้าจะเห็นการเข้าบัญชีสกุลเงิน fiat ตามปกติ โดยไม่ต้องสัมผัสกับสกุลเงินดิจิทัลทั้งหมด Triple-A เป็นรูปแบบที่สุกงอมของโมเดลนี้

ข้อกำหนดการให้บริการของ Triple-A สะท้อนบทบาทนี้อย่างชัดเจน: ไม่ใช่ผู้ให้บริการเครื่องมือทางเทคนิค แต่เป็นผู้ให้บริการจัดการการชำระเงินและการตั้งบัญชีแบบครบวงจร—แพลตฟอร์มดำเนินการแลกเปลี่ยนสกุลเงิน หักค่าธรรมเนียมแล้วจ่ายเงินสดสุทธิให้กับผู้ค้า โดยข้อกำหนดด้าน KYB และหน้าที่การปฏิบัติตามอย่างต่อเนื่องของผู้ค้าได้รับการระบุไว้ในข้อตกลงแล้ว แผนที่ใบอนุญาต: ใบอนุญาตผู้ให้บริการการชำระเงินหลัก (MPI) จาก MAS ของสิงคโปร์ ใบอนุญาตผู้ให้บริการการชำระเงินจาก ACPR ของฝรั่งเศส (ครอบคลุม 27 ประเทศในสหภาพยุโรปผ่านกลไกพาสปอร์ตยุโรป) การลงทะเบียน FinCEN MSB และใบอนุญาตการส่งเงินใน 17 รัฐของสหรัฐอเมริกา FMSB ของแคนาดา และการลงทะเบียน FSCA ของแอฟริกาใต้

Grab, Razer, Farfetch เลือก Triple-A ไม่ใช่เพราะค่าธรรมเนียมต่ำที่สุด — แต่เพราะ Triple-A รับภาระปัญหาสามชั้นทั้งหมด ทำให้ธุรกิจสามารถเปิดตลาดที่ก่อนหน้านี้เข้าถึงไม่ได้ผ่าน API เพียงหนึ่งตัว โดยไม่ต้องสัมผัสกับสินทรัพย์ดิจิทัลใดๆ บนเส้นทางเดียวกันนี้ยังมี Stripe ที่สนับสนุนการชำระเงินด้วย USDC ผ่านการซื้อ Bridge (ค่าธรรมเนียม 1.5% ไม่มีค่าธรรมเนียมคงที่เพิ่มเติม) และผู้ให้บริการชำระเงินแบบดั้งเดิมอย่าง Shift4 ที่จะเปิดตัวตัวเลือกการชำระเงินด้วยสตเบิลคอร์ในปลายปี 2025 การที่บริษัทการชำระเงินแบบดั้งเดิมเข้าสู่ตลาดนี้ ถือเป็นสัญญาณของความสุกงอมของตลาด

การปฏิบัติตามกฎระเบียบเองก็กลายเป็นผลิตภัณฑ์ คุณค่าของผลิตภัณฑ์นี้จะเพิ่มขึ้นเมื่อการกำกับดูแลเข้มงวดขึ้น

ช่วงเวลาที่การแทรกแซงแบบเบาบางกำลังปิดตัวลง ขอบเขตการกำกับดูแลที่แทรกแซงแบบปานกลางกำลังเข้มงวดขึ้น และขีดจำกัดของการแทรกแซงแบบเข้มข้นกำลังสูงขึ้น ผลประโยชน์การเติบโตของ NOWPayments มาจากช่องว่างทางการกำกับดูแล ในขณะที่ผลประโยชน์การเติบโตของ Triple-A มาจากการกำกับดูแลที่เข้มงวดขึ้น ตลาดเดียวกัน แต่มีแรงขับเคลื่อนที่ตรงข้ามกันอย่างสิ้นเชิง

ห้า คำถามแบบปรนัยสำหรับผู้ค้าออนไลน์

คำถามที่ผู้ค้าส่วนใหญ่ถามคือ: “การเชื่อมต่อการรับชำระด้วยสกุลเงินเสถียรบนแพลตฟอร์มของเราถูกต้องตามกฎหมายหรือไม่?”

คำถามนี้ไม่มีคำตอบ เพราะตั้งคำถามผิด การปฏิบัติตามกฎระเบียบไม่ใช่การตัดสินแบบสองทาง แต่เป็นผลลัพธ์จากการตัดกันของตัวแปรสองตัว:

ผู้บริโภคของคุณอยู่ที่ไหน? แพลตฟอร์มที่คุณเชื่อมต่อรับผิดชอบด้านการปฏิบัติตามกฎหมายมากน้อยเพียงใด?

ต้องข้ามตัวแปรสองตัวเพื่อระบุว่าผู้ค้าเหลือภาระผูกพันเท่าใด

ตัวแปรที่หนึ่ง: ผู้บริโภคอยู่ที่ไหน

ภาระหน้าที่ทางการกำกับดูแลขึ้นอยู่กับสถานที่เกิดธุรกรรม ไม่ใช่สถานที่จดทะเบียนของผู้ดำเนินการ แพลตฟอร์มรับชำระเงินที่จดทะเบียนในหมู่เกาะเคย์แมน ซึ่งให้บริการธุรกรรมการชำระเงินของผู้ใช้ฮ่องกงแก่ผู้ค้าฮ่องกง — หน่วยงานกำกับดูแลของฮ่องกงมีอำนาจเต็มในการควบคุมธุรกรรมนี้ ไม่ว่าแพลตฟอร์มจะจดทะเบียนที่ใด การจดทะเบียนนอกประเทศสามารถหลีกเลี่ยงภาษี แต่ไม่สามารถหลีกเลี่ยงการกำกับดูแล

ตลาดหลักยังคงมีความแตกต่างในการจำแนกประเภทการกำกับดูแลสกุลเงินคงที่ (สินทรัพย์ดิจิทัล vs. เครื่องมือการชำระเงิน) ซึ่งสอดคล้องกับประเภทใบอนุญาตที่แตกต่างกัน แต่ไม่ว่าจะจำแนกประเภทใด การมีใบอนุญาตก็ยังคงเป็นข้อบังคับอย่างเคร่งครัด

Tether ยังไม่ได้รับการอนุมัติตาม MiCA ทำให้สถานะการปฏิบัติตามกฎหมายของ USDT ในสหภาพยุโรปมีความไม่แน่นอนอย่างชัดเจน และแพลตฟอร์มการซื้อขายบางแห่งในสหภาพยุโรปได้ถอด USDT ออกแล้ว แพลตฟอร์มการรับชำระที่ให้บริการแก่ผู้บริโภคในสหภาพยุโรปจำเป็นต้องเตรียมแผนรับมือล่วงหน้าในการเลือกสกุลเงินคงที่

ตัวแปรที่สอง: แพลตฟอร์มที่เชื่อมต่อรับผิดชอบด้านการปฏิบัติตามกฎหมายเท่าใด

ยิ่งแพลตฟอร์มรับผิดชอบด้านการปฏิบัติตามกฎหมายมากเท่าใด ภาระหน้าที่ที่เหลืออยู่ของผู้ค้าก็ยิ่งน้อยลง แต่ค่าบริการการชำระเงินก็จะสูงขึ้น

การเบี่ยงเบน KYC ของผู้บริโภคบนโซ่

การรับชำระด้วยสกุลเงินคงที่มีปัญหาเชิงโครงสร้างที่ไม่มีในระบบการรับชำระแบบดั้งเดิม: การชำระเงินบนบล็อกเชนไม่มีข้อมูลตัวตนใดๆ ติดมาด้วย ผู้ใช้สแกนคิวอาร์โค้ด แล้ว USDT จะถูกส่งออกจากที่อยู่กระเป๋าเงินหนึ่งแห่ง—ธุรกรรมนี้แสดงเพียงลำดับที่อยู่บนบล็อกเชนเท่านั้น ไม่มีชื่อ ไม่มีหมายเลขบัตรประชาชน ไม่มีบัญชีธนาคาร ในระบบการรับชำระแบบดั้งเดิม การยืนยันตัวตนของผู้ถือบัตร (KYC) ถูกดำเนินการโดยธนาคารผู้ออกบัตร และธนาคารผู้รับชำระเชื่อถือผลลัพธ์นี้ แต่สกุลเงินคงที่ไม่มีธนาคารผู้ออก ดังนั้นห่วงโซ่ KYC จึงไม่มีตั้งแต่ต้น

สิ่งนี้ไม่ได้หมายความว่ากระเป๋าเงินแบบไม่เปิดเผยตัวตนได้รับการยกเว้นจากข้อกำหนดด้านการปฏิบัติตามกฎหมาย ข้อกำหนดของหน่วยงานกำกับดูแลคือ “ดำเนินการให้สอดคล้องกับระดับความเสี่ยง”: KYT เป็นขั้นต่ำ การกรองที่อยู่ที่ถูกคว่ำบาตรเป็นเส้นแดง และเมื่อเกินจำนวนเงินขั้นต่ำจะกระตุ้นการตรวจสอบตัวตน การกระทำผิดปกติจะกระตุ้นการสอบสวนเชิงลึก ข้อกำหนด Travel Rule กำหนดให้ VASP ส่งข้อมูลผู้จ่ายและผู้รับเงินระหว่างกัน แต่เมื่อผู้บริโภคใช้กระเป๋าเงินแบบควบคุมตนเองในการชำระเงิน ข้อมูลนี้ไม่มีอยู่จริง

คำถามเหล่านี้ยังไม่มีคำตอบที่เป็นมาตรฐานในเอกสารกำกับดูแล—แต่หน่วยงานกำกับดูแลไม่ได้รอให้คำตอบเป็นมาตรฐานก่อนส่งจดหมาย

การได้รับใบอนุญาตหมายความว่าหน่วยงานกำกับดูแลอนุญาตให้คุณดำเนินการเท่านั้น ความเป็นไปตามกฎระเบียบที่แท้จริงคือการดำเนินการตรวจสอบ KYT สำหรับทุกธุรกรรม การตรวจสอบ KYB สำหรับผู้ค้าทุกราย และสามารถนำเสนอบันทึกธุรกรรมที่สมบูรณ์เมื่อหน่วยงานกำกับดูแลติดต่อมา ใบอนุญาตและการปฏิบัติ ขาดสิ่งใดสิ่งหนึ่งก็เป็นช่องโหว่ ความแตกต่างเพียงอย่างเดียวคือช่องโหว่ประเภทใดจะถูกค้นพบก่อน

หก、จะเกิดอะไรขึ้นต่อไป

กฎกำลังก่อร่างขึ้น แต่คำตอบว่าใครได้ประโยชน์และใครได้รับผลกระทบแตกต่างกันไปตามประเภทของผู้เข้าร่วม

การชี้แจงกฎระเบียบคือบัตรเข้าชม

ปี 2024-2025 เป็นจุดเปลี่ยนสำคัญในการกำกับดูแลสกุลเงินคงที่ สามเขตการกำกับดูแลทางการเงินที่สำคัญที่สุดของโลกได้เสร็จสิ้นการตราตรึงกฎหมายพื้นฐานภายในสองปี—แต่การตราตรึงกฎหมายแล้วไม่ได้หมายความว่ากฎเกณฑ์จะชัดเจน กฎหมาย GENIUS Act ควบคุมด้านการออกสกุลเงิน แต่เส้นทางการถ่ายทอดไปยังด้านการรับชำระยังคงอยู่ในระหว่างการต่อรองระหว่างหน่วยงานกำกับดูแลระดับรัฐ; ใบอนุญาต CASP ภายใต้ MiCA มีมาตรฐานการอนุมัติที่แตกต่างกันอย่างมีนัยสำคัญในแต่ละประเทศสมาชิก; กฎหมายว่าด้วยสกุลเงินคงที่ของฮ่องกงควบคุมผู้ออกสกุลเงิน แต่ขอบเขตการครอบคลุมต่อแพลตฟอร์มรับชำระยังไม่มีเคสบังคับใช้ที่ชัดเจน การสำรวจของ Fireblocks เมื่อเดือนมีนาคม 2025 ต่อสถาบันการเงินและผู้ให้บริการชำระเงิน 295 แห่งพบว่า สัดส่วนที่มองว่า “การกำกับดูแลเป็นอุปสรรค” ลดลงจากประมาณ 80% เหลือต่ำกว่า 20%—แต่อุปสรรคที่เล็กลงไม่ได้หมายความว่าถนนได้ถูกสร้างเสร็จแล้ว

การรับรองด้านการปฏิบัติตามกฎหมายกำลังแทนที่ความสามารถของผลิตภัณฑ์เป็นแรงขับเคลื่อนหลักในการดึงดูดลูกค้า

Triple-A ได้ขยายฐานลูกค้าองค์กรอย่างมากในสองปีที่ผ่านมา โดยสาเหตุโดยตรงไม่ใช่เพราะผลิตภัณฑ์ดีกว่า แต่เป็นเพราะการรับรองด้านการปฏิบัติตามกฎหมายทำให้บริษัทอย่าง Grab, Razer, Farfetch สามารถเชื่อมต่อได้อย่างมั่นใจ Stripe ได้เปิดใช้งานการชำระเงินด้วยสกุลเงินคงที่ และ Shift4 ได้เสนอตัวเลือกการชำระเงินด้วยสกุลเงินคงที่ให้กับพันธมิตรกว่าแสนราย — การเข้ามาของผู้เล่นรายใหญ่ด้านการชำระเงินแบบดั้งเดิม กำลังส่งสัญญาณให้ตลาดรับรู้ว่า การรับชำระด้วยสกุลเงินคงที่ได้เปลี่ยนจาก “ทางเลือกในพื้นที่สีเทา” เป็น “ส่วนหนึ่งของโครงสร้างพื้นฐานการชำระเงินหลัก”

ความหมายที่ขยายออก: ที่ปรึกษาด้านการปฏิบัติตามกฎหมายสำหรับแพลตฟอร์มรับชำระสกุลเงินคงที่ เครื่องมือวิเคราะห์บนบล็อกเชน (Chainalysis, TRM Labs) และบริการกฎหมายข้ามเขตอำนาจศาล มูลค่าตลาดของพวกเขาจะเพิ่มขึ้นพร้อมกับความเข้มงวดของการกำกับดูแล การปฏิบัติตามกฎหมายไม่ใช่ศูนย์ต้นทุน แต่คือธุรกิจเอง

คำตอบสำหรับปัญหาต้นทุนไม่ใช่เทคโนโลยี แต่คือโครงสร้างการแข่งขัน

ต้นทุนการปฏิบัติตามกฎหมายสุดท้ายแล้วใครเป็นผู้รับผิดชอบ? ถ้าแพลตฟอร์มถ่ายโอนต้นทุนให้กับผู้ค้า ผู้ค้าที่ไม่สามารถรับได้จะหายไป ถ้าแพลตฟอร์มรับผิดชอบเอง จำเป็นต้องคืนทุนผ่านการตั้งราคาที่สูงขึ้น ซึ่งทำให้ผู้ค้ากลับมาอยู่ในตรรกะการเปรียบเทียบราคาอีกครั้งว่า “ทำไมไม่ใช้แพลตฟอร์มที่ไม่มีใบอนุญาตซึ่งถูกกว่า?”

ประสบการณ์จากอุตสาหกรรมการชำระเงินแบบดั้งเดิมคือ: หลังจากที่การกำกับดูแลกลายเป็นมาตรฐาน การแข่งขันไม่ได้หายไป แต่มิติของการแข่งขันเปลี่ยนจาก “การปฏิบัติตามกฎ vs. การไม่ปฏิบัติตามกฎ” เป็น “ใครสามารถลดต้นทุนให้ต่ำที่สุดภายในกรอบการปฏิบัติตามกฎ”

การรับชำระด้วยสกุลเงินคงที่ก็จะผ่านกระบวนการเดียวกัน—เมื่อแพลตฟอร์มที่ไม่มีใบอนุญาตถอนตัวออกอย่างเป็นระบบ และต้นทุนการปฏิบัติตามกฎหมายกลายเป็นขีดจำกัดร่วมของผู้เล่นทั้งหมด การแข่งขันในขั้นถัดไปจะเป็นเรื่องของใครสามารถเพิ่มประสิทธิภาพให้สูงสุดบนขีดจำกัดนั้นได้ ข้อได้เปรียบด้านขนาดของ Triple-A และ BVNK ในวันนี้ โดยพื้นฐานแล้วคือการเตรียมตำแหน่งสำหรับการแข่งขันนั้น

อะไรที่สามารถเดินทางครบเส้นทางได้ โดยไม่ต้องเดา