ผู้แต่ง:ความหมายที่แฝงอยู่นอกเหนือการวิวอลล์สตรีทเจอร์นัล

ในอดีตเงินได้รับการขนานนามว่าเป็น "ทองสำหรับคนจน" ไม่ใช่เพราะมันถูกจริงๆ แต่เพราะตลาดไม่เคยให้ความสำคัญกับความหายากของมันเท่าที่ควร

การจัดหาที่เพียงพอ ปริมาณสต๊อกที่สามารถปรับเปลี่ยนได้ และการใช้งานที่กระจายตัว—ในช่วงเวลานาน ตลาดเชื่อมั่นอย่างยิ่งว่า ไม่ว่าความต้องการจะเปลี่ยนแปลงอย่างไร เงินจะถูกเติมเต็มได้อย่างรวดเร็วเสมอ ด้วยเหตุนี้ เงินจึงถูกซื้อขายซ้ำแล้วซ้ำเล่าในฐานะเงาของทองคำ แต่แทบไม่มีการจัดสรรอย่างจริงจังเลย

แต่ข้อสมมุตินี้ ถูกความเป็นจริงทำลายไปแล้ว

นับตั้งแต่ปี 2021 ตลาดเงินโลหะเงินทั่วโลกประสบกับการขาดดุลในด้านอุปสงค์และอุปทานของสินค้าจริงต่อเนื่องกันหลายปี ต่างจากความตึงตัวในระยะสั้นที่ถูกขยายตัวโดยวงจรการเงินในอดีต ครั้งนี้การขาดดุลเกิดขึ้นโดยตรงจากด้านอุตสาหกรรม: อุปสงค์ของเงินในสาขาสำคัญ เช่น พลังงานแสงอาทิตย์ การไฟฟ้า และอิเล็กทรอนิกส์ระดับสูง ขยายตัวอย่างรวดเร็วพร้อมกัน ขณะที่อุปทานกลับแทบจะไม่สามารถเร่งเพิ่มขึ้นได้เลย

อันตรายกว่านั้นคือ ระบบการจัดหาเงินทุนเงินหยกมีความไวต่อสัญญาณราคาต่ำมาก

มากกว่า 70% ของปริมาณการผลิตเงินทั่วโลกมาจากผลพลอยได้จากโลหะอื่น ๆ โดยปริมาณการผลิตขึ้นอยู่กับวงจรการลงทุนของทองแดง ตะกั่ว และสังกะสี มากกว่าจะขึ้นอยู่กับราคาเงินโดยตรง นี่หมายความว่า แม้ราคาจะเพิ่มขึ้น ปริมาณการจัดหาสินค้าก็ไม่สามารถเพิ่มขึ้นอย่างรวดเร็วได้ เมื่อสต็อกสำรองถูกใช้ไปเรื่อย ๆ ตลาดจะไม่ต้องเผชิญเพียงการเปลี่ยนแปลงชั่วคราว แต่จะต้องเผชิญกับข้อจำกัดที่ยืดเยื้อ

นี่คือจุดที่เงินเริ่มต้นที่จะหลุดพ้นจากเรื่องเล่าที่ว่าเป็น "ทองของคนจน" อย่างแท้จริง มันไม่ใช่เพียงแค่เป็นทางเลือกที่ถูกกว่าเมื่อราคาทองเพิ่มขึ้นอีกต่อไป แต่กำลังกลายเป็นวัสดุที่อุตสาหกรรมหลักใช้ไปอย่างต่อเนื่องและยากที่จะถูกแทนที่

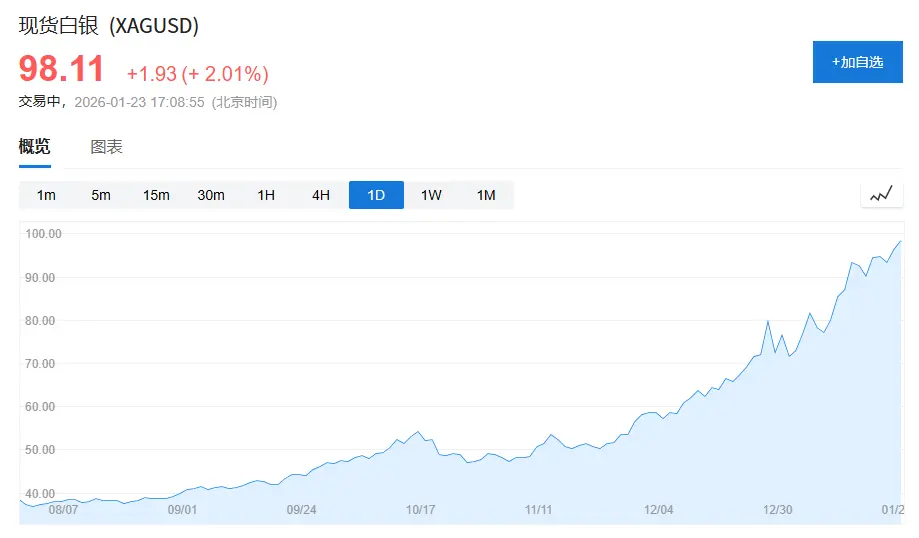

(ราคาเงินกำลังเข้าใกล้ 100 ดอลลาร์ต่อออนซ์ โดยเมื่อช่วงต้นเดือนตุลาคมปีที่แล้วราคาอยู่ที่ 50 ดอลลาร์ต่อออนซ์เท่านั้น ซึ่งในช่วง 3 เดือนที่ผ่านมา ราคาเพิ่มขึ้นเกือบเท่าตัว)

1. ความขัดแย้งของ "สถานะ" ของเงิน: ติดอยู่ระหว่างทองคำกับโลหะอุตสาหกรรม

เพื่อที่จะเข้าใจว่าทำไมเงินสเตอร์ลิงถูกประเมินค่าต่ำมานาน คุณต้องเข้าใจก่อนว่ามันมี "ความขัดแย้งของตัวตน" อย่างไร

ในระบบสินค้าโภคภัณฑ์สมัยใหม่ สินทรัพย์สามารถแบ่งออกเป็นสองประเภทโดยประมาณ ได้แก่:

สินทรัพย์ประเภทหนึ่งคือสินทรัพย์ที่มีลักษณะเป็นเครดิต ตัวอย่างที่เด่นชัดคือทองคำ ซึ่งมูลค่าของมันไม่ได้มาจากประโยชน์ทางอุตสาหกรรม แต่มาจากระบบเครดิตและการสะสมสำรอง แม้ในปีที่ความต้องการอ่อนแอที่สุด ปริมาณการซื้อสุทธิของทองคำโดยธนาคารกลางทั่วโลกยังคงสามารถครอบคลุมถึง 15-25% ของความต้องการรวมในแต่ละปี ซึ่งช่วยให้ราคาของมันมีความมั่นคงอย่างต่อเนื่อง

อีกประเภทหนึ่งคือสินทรัพย์ที่เติบโต เช่น ทองแดง น้ำมันดิบ และแร่เหล็ก โลหะเหล่านี้แทบไม่มีคุณสมบัติทางการเงินเลย ราคาของมันถูกขับเคลื่อนหลักด้วยวัฏจักรเศรษฐกิจ การลงทุนด้านโครงสร้างพื้นฐาน และอุตสาหกรรมการผลิต

ส่วนเงินโลหิตนั้น กลับติดอยู่ระหว่างสองสิ่งนี้พอดี

ตามรายงาน World Silver Survey 2025 ความต้องการเงินโลหะของโลกในปี 2024 อยู่ที่ 1.164 พันล้านออนซ์ (ประมาณ 36,200 ตัน) โดยมีรายละเอียดดังนี้:

อุตสาหกรรมต้องการ 681 ล้านออนซ์ คิดเป็นประมาณ 58%

ความต้องการเครื่องประดับและของเงิน 263 ล้านออนซ์ คิดเป็นประมาณ 23%

ความต้องการลงทุน (แท่งเงิน เหรียญเงิน ETF) อยู่ที่ประมาณ 191 ล้านออนซ์ คิดเป็นประมาณ 16%

ปัญหาคือรูปแบบพฤติกรรมของความต้องการทั้งสามประเภทนี้นั้นแตกต่างกันอย่างสิ้นเชิง:

ความต้องการในภาคอุตสาหกรรมขึ้นอยู่กับวงจรของอุตสาหกรรม ส่วนความต้องการเครื่องประดับมีความไวต่อราคาสูง และความต้องการเพื่อการลงทุนนั้นเปลี่ยนแปลงตามอารมณ์ทางเศรษฐกิจมหภาคได้ง่ายมาก

การแบ่งแยกเชิงโครงสร้างนี้ทำให้เงินโลหะเงินขาดแคลนจุดอ้างอิงราคาที่มั่นคง รวมเป็นหนึ่งเดียว และมีอำนาจเหนือกว่าในระยะยาว

ผลที่ตามมาคือ ราคาเงินบริสุทธิ์ถูกบังคับให้พึ่งพาทองคำเป็นเวลานาน

ตัวชี้วัดที่เห็นได้ชัดคืออัตราส่วนทองคำต่อเงินคำ ในช่วงครึ่งศตวรรษที่ผ่านมา จุดศูนย์กลางทางประวัติศาสตร์ของอัตราส่วนนี้อยู่ที่ประมาณ 55–60 แต่ระหว่างปี 2018–2020 อัตราส่วนนี้เคยแตะระดับเกิน 90 ซึ่งในช่วงที่ผลกระทบจากโรคระบาดรุนแรงที่สุด ค่าดัชนีนี้เคยใกล้แตะ 120 เลยทีเดียว

แม้ว่าความต้องการอุตสาหกรรมเงินจะทำสถิติสูงสุดตลอดกาลในปี 2024 แต่สัดส่วนทองคำต่อเงินยังคงอยู่ในช่วง 80-90 ในระยะยาว ซึ่งสูงกว่าค่าเฉลี่ยในระยะยาวอย่างชัดเจน

นี่ไม่ได้หมายความว่าเงินขาว "ไร้ประโยชน์" แต่ตลาดยังคงใช้ตรรกะการเงินของทองคำในการกำหนดราคาเงินขาวอยู่นั่นเอง

2. การปรับตำแหน่งของเงินโลหะเงิน: จาก "การใช้งานที่กระจายตัว" สู่ "การถูกอุตสาหกรรมล็อกเอาไว้"

การเปลี่ยนแปลงที่แท้จริงนั้นไม่เริ่มต้นจากตลาดการเงิน แต่เกิดขึ้นเงียบๆ จากด้านอุตสาหกรรม

สรุปการเปลี่ยนแปลงในปัจจุบันด้วยประโยคเดียวว่า: แร่เงินกำลังเปลี่ยนจากการเป็นโลหะอุตสาหกรรมที่ใช้ในหลายด้าน มาเป็นวัสดุทางฟังก์ชันที่อุตสาหกรรมหลักให้ความสำคัญ

1. พลังงานแสงอาทิตย์: เงินขาวกลายเป็น "สิ่งที่ขาดไม่ได้" เป็นครั้งแรก

พลังงานแสงอาทิตย์เป็นส่วนที่สำคัญที่สุดในโครงสร้างความต้องการเงินบริสุทธิ์

ในปี 2558 การติดตั้งพลังงานแสงอาทิตย์ใหม่ทั่วโลกอยู่ที่ประมาณ 50 กิกะวัตต์ (GW) แต่ในปี 2567 ตัวเลขดังกล่าวเพิ่มขึ้นเกิน 400 กิกะวัตต์ ซึ่งเพิ่มขึ้นมากกว่า 8 เท่าภายในเวลาไม่ถึงสิบปี

อุตสาหกรรมนั้นยังคงมีแนวโน้ม "ลดการใช้เงิน" ต่อเนื่องไป ปริมาณเงินที่ใช้ต่อวัตถุเดี่ยวก็ลดลงจากประมาณ 0.3 กรัมในช่วงเริ่มต้น เหลือประมาณ 0.1 กรัมในเทคโนโลยีหลักในปัจจุบัน

แต่ความเร็วในการขยายขนาดการติดตั้งนั้นเร็วกว่าการลดลงของปริมาณการใช้ต่อหน่วยมาก

ตามรายงาน World Silver Survey 2025 ความต้องการเงินแท้จริงของอุตสาหกรรมพลังงานแสงอาทิตย์ในปี 2024 อยู่ที่ 190 ล้านออนซ์ เพิ่มขึ้นมากกว่า 1.6 เท่าเมื่อเทียบกับปี 2019 และคิดเป็นประมาณ 17% ของความต้องการเงินทั่วโลก

ที่สำคัญกว่านั้น สถานะของเงินในอุตสาหกรรมพลังงานแสงอาทิตย์นั้นไม่ใช่สิ่งที่ "สามารถแทนที่ได้อย่างง่ายดาย" ในดัชนีหลักเช่น ประสิทธิภาพการนำไฟฟ้า ความเสถียรและความน่าเชื่อถือในระยะยาว เงินยังคงเป็นตัวเลือกที่มีคุณสมบัติโดยรวมดีที่สุด การพัฒนาเทคโนโลยีเปลี่ยนแปลงเพียงวิธีการใช้งาน ไม่ใช่สถานะของมัน

นี่คือครั้งแรกที่เงินโลหะเงินมีแหล่งความต้องการที่มีขนาดใหญ่ เติบโตเร็ว และไม่ไวต่อราคา

2. ยานยนต์ไฟฟ้าและโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์: ปริมาณการใช้งานไม่มากนัก แต่ยากมากในการทดแทน

หากพลังงานแสงอาทิตย์นำมาซึ่งความแน่นอนของขนาดความต้องการแล้ว รถยนต์ไฟฟ้าและโครงสร้างพื้นฐานดิจิทัลที่นำมาซึ่งการเปลี่ยนแปลงในลักษณะของความต้องการนั้นเอง

รถยนต์ที่ใช้เชื้อเพลิงแบบดั้งเดิมมีปริมาณเงินที่ใช้เฉลี่ยประมาณ 15-20 กรัม ในขณะที่รถยนต์พลังงานใหม่โดยทั่วไปใช้เงินประมาณ 30-40 กรัม

ในขณะที่ยอดขายรถยนต์ทั่วโลกเติบโตจำกัด แต่อัตราการแทรกซึมของรถยนต์พลังงานใหม่ได้เพิ่มขึ้นจากน้อยกว่า 3% ในปี 2019 เป็นใกล้ 20% ในปี 2024 ซึ่งส่งผลให้ความต้องการเงินคำเพิ่มขึ้นแบบโครงสร้าง

ในขณะเดียวกัน ความต้องการเงินในศูนย์ข้อมูล เซิร์ฟเวอร์ AI และอุปกรณ์อิเล็กทรอนิกส์ระดับสูงนั้น สะท้อนถึงความไม่สามารถทดแทนได้มากกว่าปริมาณที่ใช้โดยสิ้นเชิง

ในปี 2567 ความต้องการเงินสำหรับใช้ในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์อยู่ที่ 461 ล้านออนซ์ ซึ่งต่อเนื่องเป็นประวัติศาสตร์สูงสุดต่อเนื่องกันหลายปี

การใช้งานในบริบทเหล่านี้มีความไวต่อราคาค่อนข้างต่ำ แต่มีความไวสูงมากต่อความเสถียรในการจัดหา

3. ความเป็นจริงด้านการจัดหา: โลหะเงินไม่ใช่โลหะที่ "เพิ่มราคาแล้วก็เพิ่มการผลิตได้ทันที"

ในขณะที่ความแน่นอนของด้านความต้องการนั้นชัดเจน ความแข็งแกร่งของด้านการจัดหาเป็นสิ่งที่ขัดแย้งกันอย่างชัดเจน

ในปี 2024 ปริมาณการผลิตแร่เงินของโลกอยู่ที่ประมาณ 820 ล้านออนซ์ โดยมีอัตราการเติบโตเมื่อเทียบปีต่อปีน้อยกว่า 1%

สิ่งสำคัญคือมากกว่า 70% ของปริมาณเงินที่ผลิตทั่วโลกมาจากผลพลอยได้ โดยส่วนใหญ่มาจากแร่ตะกั่ว แร่สังกะสี แร่ทองแดง และแร่ทองคำโครงสร้างนี้แทบไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญเลยตลอดช่วงสองทศวรรษที่ผ่านมา

ปริมาณการผลิตแร่เงินที่เกิดขึ้นตามธรรมชาติอยู่ที่ประมาณ 228 ล้านออนซ์เท่านั้น ซึ่งคิดเป็นสัดส่วนน้อยกว่า 30% และยังคงอยู่ในแนวโน้มลดลงในระยะยาว

นี่หมายความว่า ปริมาณการผลิตเงินไม่ได้ถูกกำหนดโดยราคาเงิน แต่ถูกควบคุมโดยวงจรการลงทุนในโลหะพื้นฐาน

4. จากภาวะขาดแคลนแบบเป็นรอบเดือน ไปสู่ภาวะตึงตัวในเชิงโครงสร้าง

เมื่อมองย้อนกลับไปในอดีต ราคาเงินขาวก็เคยผ่านช่วงตลาดกระทิงมาก่อน แต่การเคลื่อนไหวของราคาในอดีตนั้นส่วนใหญ่เป็นผลที่เกิดขึ้นจากวงจรการเงินเท่านั้น

ความแตกต่างคือตลาดเงินขาวได้เผชิญกับการขาดดุลของอุปสงค์และอุปทานในทางกายภาพต่อเนื่องกันหลายปีตั้งแต่ปี 2021 เป็นต้นมา

ตามรายงาน World Silver Survey 2025 ช่วงปี 2021–2024 ปริมาณความต้องการเงินโลหะเงินเกินอุปทานเฉลี่ยปีละประมาณ 150 ล้านถึง 200 ล้านออนซ์ และปริมาณความต้องการที่เกินอุปทานสะสมใกล้แตะ 800 ล้านออนซ์

ในขณะเดียวกัน ปริมาณสต๊อกเงินที่สามารถมองเห็นได้โดยตรงนั้นก็ไม่ได้มีอยู่มากนัก ปริมาณสต๊อกที่สามารถซื้อขายได้ทั่วโลกในปัจจุบันสามารถรองรับการบริโภคได้เพียงประมาณ 1 ถึง 1.5 เดือน ซึ่งต่ำกว่าเส้นแบ่งความปลอดภัย 3 เดือนที่มักถูกมองว่าเป็นระดับปกติสำหรับสินค้าโภคภัณฑ์

เงินจำนวนมากที่เข้าสู่แผงโซลาร์เซลล์ อุปกรณ์ไฟฟ้า และโครงสร้างพื้นฐานจะยากมากที่จะกลับเข้าสู่ตลาดการหมุนเวียนอีกครั้ง

5. บรอนซ์ไม่ใช่แค่เงาของทองคำอีกต่อไป

เงินขาวไม่ได้กลายเป็นสิ่งของหายากขึ้นอย่างกะทันหัน แต่มันเพิ่งจะตรงกับเงื่อนไขทั้งสามข้อในครั้งเดียวเท่านั้นเอง

ขนาดความต้องการเป็นจริงและต่อเนื่องการใช้งานหลักยากที่จะทดแทนได้

การเพิ่มขึ้นของปริมาณการจัดหาถูกจำก

ในอดีต ทั้งสามสิ่งนี้ไม่เคยปรากฏพร้อมกันมาก่อน

เมื่อตลาดยังคงมองว่าเงินเป็น "ทองสำหรับคนจน" ห่วงโซ่คุณค่าได้เริ่มต้นใช้งานแล้ววัสดุฟังก์ชันหลักพิจารณาใหม่ตามมาตรฐาน

เงินอาจยังคงมีความผันผวนอยู่บ้าง แต่สิ่งที่แน่นอนคือมันไม่ใช่แค่เงาของทองคำอีกต่อไปแล้ว

นี่จึงคือการเปลี่ยนแปลงพื้นฐานที่สำคัญที่สุดและถูกประเมินค่าต่ำเกินไปมากที่สุดในรอบนี้