ในปี 2568 แผนปฏิบัติการของธนาคารประชาชนจีนเกี่ยวกับการเสริมสร้างระบบบริหารจัดการและโครงสร้างพื้นฐานการเงินที่เกี่ยวข้องของหยวนดิจิทัล จะเป็นเครื่องหมายว่าหยวนดิจิทัลได้ก้าวเข้าสู่ยุค "สกุลเงินฝากดิจิทัล 2.0" อย่างเป็นทางการ จากยุค "สกุลเงินดิจิทัล 1.0"

การเปลี่ยนแปลงหลักคือ ตั้งแต่วันที่ 1 มกราคม ปี 2026 เป็นต้นไป ยอดคงเหลือในกระเป๋าเงินหยวนดิจิทัลจะเริ่มมีการจ่ายดอกเบี้ย และคุณสมบัติทางกฎหมายจะเปลี่ยนจากหนี้สินโดยตรงของธนาคารกลาง กลายเป็นหนี้สินของธนาคารพาณิชสกุลเงินตามกฎหมายของคุณสมบัติ

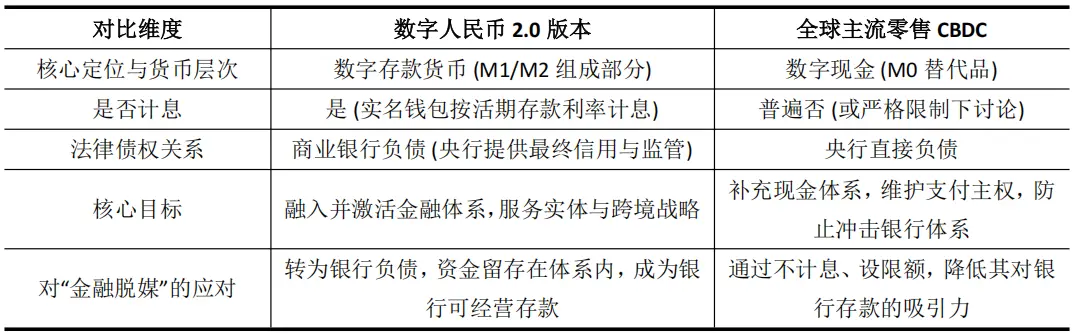

ความท้าทายร่วมกันของ CBDC ระดับโลกและการพัฒนาของหยวนดิจิทัลจีน

ผู้กำหนดนโยบายการเงินมากกว่า 130 แห่งทั่วโลกกำลังศึกษาวิจัยCBDC คือสกุลเงการปฏิบัติงานนี้มักจะติดอยู่ในข้อขัดแย้งที่ยากจะแก้ไข: อย่างไรกันที่จะเปิดตัวสกุลเงินดิจิทัลโดยไม่ทำให้ระบบธนาคารแบบดั้งเดิมถูกขัดขวาง? ที่มาของปัญหานี้คือความกังวลเกี่ยวกับการแยกตัวทางการเงิน (financial disintermediation) ซึ่งเป็นความกังวลว่าหากธนาคารกลางสามารถให้สกุลเงินดิจิทัลที่ปลอดภัยและใช้งานง่ายโดยตรงกับประชาชน ก็อาจทำให้เกิดการสูญเสียเงินฝากของธนาคารพาณิชย์ และส่งผลต่อความสามารถในการสร้างสินเชื่อของพวกเขา

ดังนั้น ไม่ว่าจะเป็นการอภิปรายของธนาคารกลางยุโรปเกี่ยวกับการกำหนดขีดจำกัดการถือครองดิจิทัลยูโร หรือการเตือนอย่างชัดเจนจากธนาคารกลางญี่ปุ่น ลักษณะพื้นฐานของเหตุผลทั้งหมดนี้ล้วนเป็นเชิงป้องกัน พวกเขาจำกัด CBDC สำหรับผู้บริโภคให้เป็นเพียงเงินสดดิจิทัลที่ไม่มีดอกเบี้ย (M0) อย่างเข้มงวด เพื่อลดความน่าสนใจของมันต่อการฝากเงินในธนาคาร และรักษาความมั่นคงทางการเงินไว้ แต่สิ่งนี้มักจะทำให้ CBDC ขาดแรงจูงใจทั้งจากผู้ใช้และธนาคาร จนการส่งเสริมการใช้งานเป็นไปอย่างล่าช้า และเข้าสู่สถานการณ์ที่ฟังก์ชันและเป้าหมายของมันแยกจากกัน

บนพื้นฐานนี้ หยวนดิจิทัลจะกลายเป็น CBDC แห่งแรกของโลกที่จ่ายดอกเบี้ยให้กับยอดคงเหลือในกระเป๋าเงินของผู้ใช้ทั่วไป หยวนดิจิทัลเวอร์ชัน 2.0 ได้ปรับโครงสร้างความสัมพันธ์ของสิทธิ์ทางการเงินผ่านนวัตกรรมเชิงสถาบัน เพื่อพยายามลดความเสี่ยงและสร้างพลังใหม่ภายในระบบธนาคาร ความแตกต่างของมันกับ CBDC ด้านปลีกอื่นๆ ในระดับโลกคือ:

รูปแบบนี้จะเปลี่ยนเงินหยวนดิจิทัลจากเครื่องมือ "วงจรภายนอก" ที่อาจสั่นคลอนธนาคาร ให้กลายเป็น "เลือดในร่างกาย" ที่ผสานเข้ากับงบดุลและงบกำไรขาดทุนของธนาคารอย่างลึกซึ้ง

ธนาคารพาณิชย์มีสิทธิ์ในการบริหารจัดการและได้รับผลตอบแทนจากเงินหยวนดิจิทัลที่ถูกฝากไว้ ส่งผลให้แรงจูงใจในการส่งเสริมการใช้งานเปลี่ยนจากการ “ปฏิบัติหน้าที่ตามที่ต้องทำ” มาเป็นการ “ดำเนินการอย่างกระตือรือร้น” สร้างกลไกการส่งเสริมการใช้งานที่ยั่งยืนในตลาด ทั้งนี้ การมีการคุ้มครองเงินฝากที่ชัดเจนยังช่วยลดความกังวลด้านความน่าเชื่อถือของผู้ใช้งานอีกด้วย

นอกจากจะแก้ปัญหาเรื่องแรงจูงใจแล้ว สิ่งนี้ยังหมายความว่าหยวนดิจิทัลถูกนำไปรวมอย่างเป็นทางการเข้ากับกรอบการสร้างและการควบคุมดูแลสกุลเงินแบบดั้งเดิม ซึ่งเป็นการเปิดโอกาสให้ธนาคารกลางมีตัวแปรนโยบายใหม่ที่สามารถใช้งานได้โดยตรง (อัตราดอกเบี้ยหยวนดิจิทัล) ทั้งนี้ ความสามารถในการติดตามการซื้อขายของหยวนดิจิทัลยังเป็นเงื่อนไขที่เอื้อต่อการดำเนินนโยบายการเงินเชิงโครงสร้างอย่างแม่นยำอีกด้วย

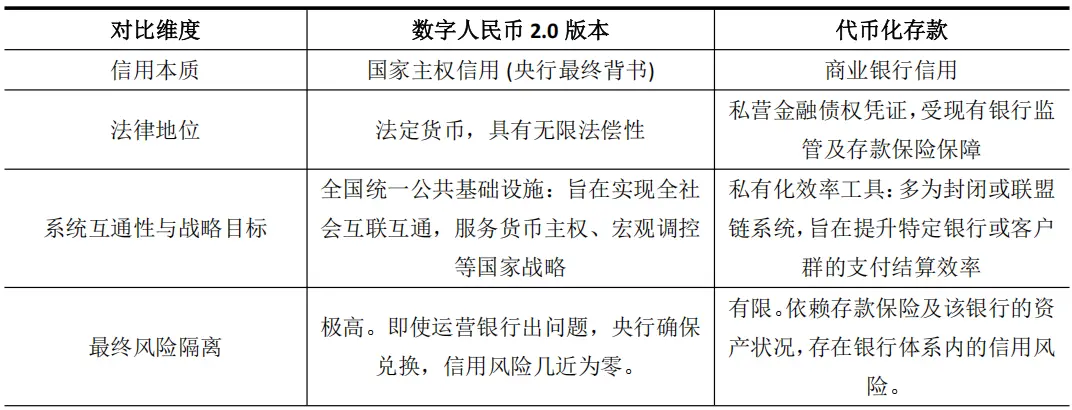

การกำหนดรูปแบบใหม่: "การผสมผสาน" ระหว่าง CDBC และการฝากสกุลเงินดิจิทัล

ดอลลาร์ดิจิทัลเวอร์ชัน 2.0 ซึ่งมีลักษณะเด่นในเรื่องการให้ดอกเบี้ยและการดำเนินงานของธนาคารนั้น มีลักษณะคล้ายคลึงกับการฝากเงินในรูปแบบโทเคนที่ธนาคารพาณิชย์เป็นผู้ผลิต ซึ่งเป็นหลักฐานดิจิทัลของเงินฝากธนาคารบนบล็อกเชน (เช่น JPM Coin ของธนาคารเจพีมอร์แกน) ที่มีจุดประสงค์เพื่อเพิ่มประสิทธิภาพในการตั้งถาวรระหว่างสถาบันต่างๆ อย่างไรก็ตาม ความคล้ายคลึงนี้เป็นเพียงแค่ภาพพื้นผิวเท่านั้น เพราะทั้งสองอย่างมีความแตกต่างกันอย่างมีนัยสำคัญในแง่ของฐานความน่าเชื่อถือและระดับยุทธศาสตร์

ดิจิทัลหยวน 2.0 สร้างรูปแบบผสมใหม่ขึ้นมาแท้จริง: มันดูดซับประสิทธิภาพของเงินฝากโทเคน แต่แกนกลางคือเครดิตของสกุลเงินที่มีสิทธิ์ขาดของรัฐอย่างสมบูรณ์

การแบ่งแยกระหว่างสองสิ่งนี้มีความสำคัญอย่างยิ่ง หนี้สินของสินทรัพย์ที่ถูกทำให้เป็นโทเคนนั้นผูกพันอย่างลึกซึ้งกับงบดุลของธนาคารผู้ออก ซึ่งในแก่นแท้แล้วเป็นเพียงเครื่องมือที่ช่วยเพิ่มประสิทธิภาพของตัวกลางทางการเงินที่มีอยู่ ส่วนรากฐานของความน่าเชื่อถือของดิจิทัลหยวน 2.0 ยังคงเป็นอำนาจของรัฐ ซึ่งเป้าหมายคือการสร้างโครงสร้างพื้นฐานทางการเงินที่เป็นรากฐานสำหรับเศรษฐกิจดิจิทัลในอนาคต

รายงานของสถาบันเทคโนโลยีการเงินของมหาวิทยาลัยตงหัวยังชี้ให้เห็นว่า เงินดิจิทัลที่ได้รับการสนับสนุนจากความน่าเชื่อถือของรัฐและมีคุณสมบัติการเขียนโปรแกรมได้นี้ ให้จุดศูนย์กลางสำคัญในการสร้างรูปแบบแพลตฟอร์มสองแบบ ได้แก่ "บล็อกเชน + สินทรัพย์ดิจิทัล"

ดังนั้น การอัปเกรดของดิจิทัลหยวน 2.0 จึงไม่ได้เป็นเพียงการพัฒนาเครื่องมือการชำระเงินเท่านั้น แต่ยังเป็นการเตรียมความพร้อมล่วงหน้าสำหรับยุคการเป็นโทเคนของสินทรัพย์ขนาดใหญ่ที่กำลังจะมาถึง โดยสร้างเส้นทางการตั้งถิ่นฐานที่มีระดับความน่าเชื่อถือสูงสุดไว้ล่วงหน้า

การส่งเสริมระบบนิเวศดิจิทัลการเงินของฮ่องกงด้วยหยวนดิจิทัลที่มีดอกเบี้ย

การปรับเปลี่ยนเชิงยุทธศาสตร์ของหยวนดิจิทัลส่งผลกระทบโดยตรงและลึกซึ้งที่สุดในฮ่องกงซึ่งมีลักษณะเฉพาะในด้านภูมิศาสตร์และสถาบันการเมือง

ตัวแปรสำคัญที่เรียกว่า "ดอกเบี้ย" ได้เปลี่ยนแปลงลักษณะของหยวนดิจิทัลในบริบทของการชำระเงินข้ามพรมแดนและในด้านการเงินอย่างสิ้นเชิง ทำให้หยวนดิจิทัลพัฒนาจาก "ช่องทางการชำระเงิน" มาเป็น "สินทรัพย์เชิงกลยุทธ์" ซึ่งส่งเสริมให้ฮ่องกงสร้างตัวเองให้เป็น "ศูนย์กลางสินทรัพย์ดิจิทัลระดับนานาชาติ" ได้อย่างมีนัยสำคัญในหลายมิติ

ประการแรก การจ่ายดอกเบี้ยแก้ปัญหาแรงจูงใจในการรักษาเงินทุนข้ามพรมแดน ซึ่งเสริมสร้างความแข็งแกร่งให้กับฟังก์ชันของสระเงินหยวนอีกฝั่งของฮ่องกงโดยตรง

ในเครือข่ายการชำระเงินข้ามพรมแดนที่ใช้ระบบมัลติเซนทรัลแบงก์ดิจิทัลคัช (mBridge) เงินดิจิทัลที่ไม่มีดอกเบี้ยเป็นเพียงสื่อกลางในการหมุนเวียนเท่านั้น ทำให้ธุรกิจมีแรงจูงใจในการตั้งถิ่นฐานอย่างรวดเร็วเพื่อลดต้นทุนการใช้เงินทุน ในกรณีที่มีการจ่ายดอกเบี้ยแล้ว เงินหยวนดิจิทัลจะมีคุณสมบัติในการแข่งขันกับเงินฝากหยวนในตลาดออฟชอร์ฮ่องกง ศูนย์การเงินระหว่างประเทศของบริษัทข้ามชาติสามารถใช้เป็นเครื่องมือในการบริหารสภาพคล่องที่ให้ผลตอบแทนได้ และสามารถอยู่ภายใต้ระบบการกำกับดูแลของฮ่องกงเป็นเวลานานขึ้น

ในขณะนี้ หยวนดิจิทัลคิดเป็นสัดส่วนมากกว่า 95% ของธุรกรรม mBridge นโยบายการจ่ายดอกเบี้ยมีศักยภาพที่จะเปลี่ยนความได้เปรียบด้านปริมาณการใช้งานนี้ให้กลายเป็นความได้เปรียบด้านปริมาณที่สะสมไว้ ซึ่งจะช่วยส่งเสริมการขยายตัวและลึกซึ้งขึ้นของสระเงินหยวนดอลลาร์ในฮ่องกง และเสริมสร้างตำแหน่งศูนย์กลางของฮ่องกง

ประการที่สอง การจ่ายดอกเบี้ยช่วยเพิ่มความสามารถด้านเครดิตของหยวนดิจิทัลในการเป็นสกุลเงินสำหรับการออกและตั้งถิ่นฐานสินทรัพย์ที่มีการแปลงเป็นโทเคนในฮ่องกง

ฮ่องกงกำลังผลักดันการโทเคนนิสของสินทรัพย์ต่างๆ เช่น พันธบัตรอย่างจริงจัง ในกรณีของการตั้งถิ่นฐานแบบสินค้าแลกเงิน (DvP) ระดับความน่าเชื่อถือของสกุลเงินที่ใช้ในการตั้งถิ่นฐานมีผลโดยตรงต่อการกำหนดราคาความเสี่ยงของผลิตภัณฑ์และระดับการยอมรับของตลาด หยวนดิจิทัลที่มีการจ่ายดอกเบี้ยและได้รับการรับรองจากความน่าเชื่อถือของรัฐบาลมีระดับความน่าเชื่อถือสูงกว่าสินทรัพย์ที่เป็นโทเคนนิสของธนาคารใดๆ อย่างชัดเจน

โครงการ Ensemble ของธนาคารนโยบายการเงินฮ่องกงได้ศึกษาการเชื่อมต่อการฝากสกุลเงินดิจิทัลแล้ว ส่วนหยวนดิจิทัลเวอร์ชัน 2.0 สามารถใช้เป็นสินทรัพย์การตั้งถิ่นฐานระดับสูงเพื่อเชื่อมต่อกับระบบนิเวศนี้ได้ ด้วยความยืดหยุ่นในการเขียนโปรแกรมของหยวนดิจิทัล สามารถใช้เพื่อทำงานอัตโนมัติในการจ่ายเงินปันผลพันธบัตรหรือเงื่อนไขการเงินการค้า ซึ่งจะช่วยเพิ่มประสิทธิภาพและลดความเสี่ยงในการดำเนินการอย่างมาก

นี่คือตัวเลือกโครงสร้างพื้นฐานการเงินที่มีศักยภาพและเหนือกว่าสำหรับผลิตภัณฑ์ระดับสูง เช่น พันธบัตรสีเขียวของรัฐบาลฮ่องกงที่มีโทเคน

ประการที่สาม การจ่ายดอกเบี้ยกระตุ้นให้เกิดพื้นที่สำหรับนวัตกรรมด้านบริการการเงินรอบด้านของหยวนดิจิทัล ซึ่งนำมาซึ่งโอกาสในการทำงานร่วมกันให้กับเทคโนโลยีการเงินของฮ่องกง

เมื่อเงินหยวนดิจิทัลกลายเป็นหนี้ที่ธนาคารสามารถดำเนินการและให้ดอกเบี้ยได้ บริการต่างๆ เช่น การฝากเงิน การบริหารการเงิน การกู้ยืม และบริการจัดการสัญญาอัจฉริยะที่เกี่ยวข้องกับมันก็จะเกิดขึ้นตามมา

ฮ่องกงมีระบบกฎหมายแบบริษี (Common Law) ที่เชื่อมโยงกับสากล และตลาดการเงินที่มีชีวิตชีวา จึงเป็น "กล่องทราย" ที่เหมาะอย่างยิ่งสำหรับการทดสอบบริการนวัตกรรมด้านนี้ ตัวอย่างเช่น การพัฒกานิเวศเชิงนิติบัญญัติที่เชื่อมต่อกระเป๋าเงินหยวนดิจิทัลกับแพลตฟอร์มสินทรัพย์เสมือนจริง หรือการออกแบบผลิตภัณฑ์การเงินที่มีโครงสร้างซับซ้อนโดยอาศัยคุณสมบัติการให้ดอกเบี้ยของมัน

ผลจากการทำงานร่วมกันอย่างสร้างสรรคนี้ จะทำให้ฮ่องกงมีความได้เปรียบในการออกแบบผลิตภัณฑ์และการกำหนดกฎเกณฑ์ด้านการเงินดิจิทัล

สี่ การจ่ายดอกเบี้ยเสริมสร้างยุทธศาสตร์ความร่วมมือเชิงต่างของหยวนดิจิทัลกับฮ่องกง "ดอลลาร์ฮ่องกงดิจิทัล"

ฮ่องกงได้กำหนดให้การพัฒนาดอลลาร์ดิจิทัลแบบ "วิชล" (Wholesale) เป็นลำดับความสำคัญ โดยเน้นการใช้งานในธุรกรรมระหว่างสถาบันการเงินและตลาดทุน ส่วนหยวนดิจิทัลรุ่น 2.0 ที่มีดอกเบี้ย จะเน้นการให้บริการด้านการชำระเงินข้ามพรมแดนสำหรับการค้าปลีกที่เชื่อมโยงอย่างใกล้ชิดกับเศรษฐกิจจริงของจีนแผ่นดินใหญ่ รวมถึงการตั้งถิ่นฐานทางการค้าและการให้บริการทางการเงินที่เกี่ยวข้องอื่นๆ

ทั้งสองสิ่งนี้ไม่ได้เป็นการแทนที่กัน แต่กลับก่อเกิดเป็นรูปแบบการเติมเต็มที่ชัดเจน: หยวนดิจิทัลฮ่องกงช่วยเพิ่มประสิทธิภาพการเงินในระดับท้องถิ่น ส่วนหยวนดิจิทัลของจีนก็ช่วยเสริมสร้างการเชื่อมโยงเศรษฐกิจข้ามพรมแดน ความร่วมมือนี้ทำให้ฮ่องกงสามารถเสริมสร้างโครงสร้างพื้นฐานการเงินในท้องถิ่นและฟังก์ชันการเชื่อมโยงข้ามพรมแดนไปพร้อมกันได้