รายงานฉบับนี้สำรวจข้อกำหนดและวิธีการที่สถาบันการเงินควรพิจารณาเมื่อปรับใช้สินทรัพย์ดิจิทัล

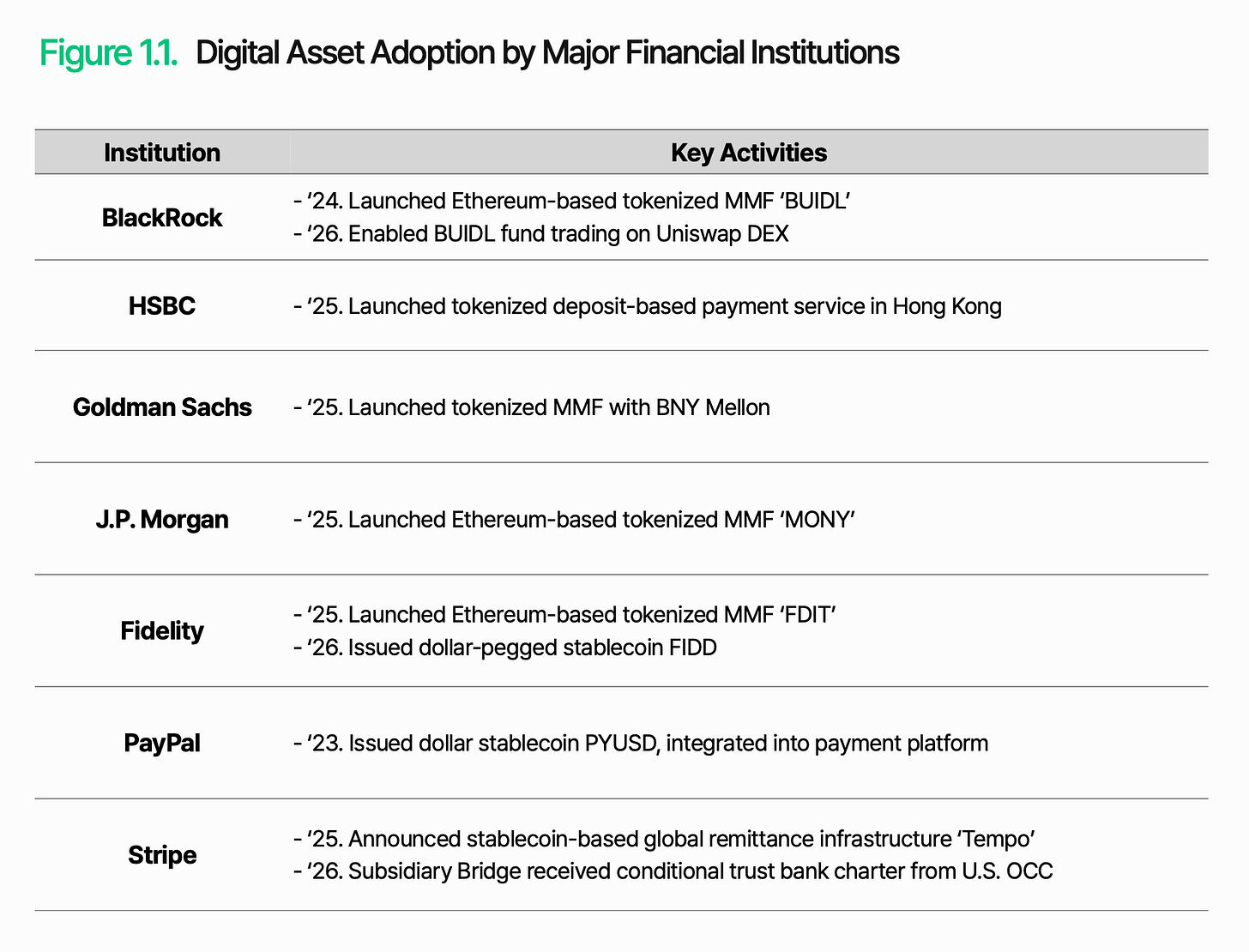

พาเพย์ลเปิดตัวสกุลเงินเสถียรที่ผูกกับดอลลาร์สหรัฐชื่อ PYUSD และรวมเข้ากับบริการการชำระเงินของตนเอง ไบร์ดเปิดตัวกองทุนตลาดเงินที่ถูกโทเค็นไนซ์ชื่อ BUIDL ซึ่งมีขนาดสินทรัพย์ภายใต้การจัดการ vượtเกิน 3 พันล้านดอลลาร์สหรัฐ จีพีมอร์แกน ฟิเดลิตี้ และโกลด์แมน แซคส์ ก็ตามมาอย่างรวดเร็ว วอลล์สตรีท ซึ่งเมื่อสองสามปีก่อนยังยืนดูอยู่ห่างๆ ตอนนี้ได้เข้าสู่ตลาดโดยตรง

เหตุผลก็คือ ความไม่มีประสิทธิภาพเชิงโครงสร้างของระบบการเงินแบบดั้งเดิม ทุกธุรกรรมต้องจ่ายค่าธรรมเนียมตัวกลาง การปิดบัญชีใช้เวลาหลายวัน และการซื้อขายจะหยุดลงเมื่อตลาดปิด แต่สินทรัพย์ดิจิทัลเปลี่ยนแปลงทุกอย่างอย่างพื้นฐาน: ต้นทุนต่ำกว่า ความเร็วสูงกว่า และไม่มีข้อจำกัดด้านเวลา ผลลัพธ์คือตลาดมีความยืดหยุ่นและขยายตัวได้มากขึ้น สินทรัพย์ดิจิทัลจึงไม่ใช่คำถามว่า “ทำไม” อีกต่อไป แต่เป็นคำถามว่า “จะทำอย่างไร”

แต่ “วิธีการดำเนินการ” นั้นยากกว่าที่ดูเหมือนมาก ในการเปลี่ยนผ่านของอุตสาหกรรมการเงินไปสู่รูปแบบออนไลน์ ความท้าทายไม่ได้อยู่ที่เทคโนโลยี แต่อยู่ที่การรักษาความเชื่อมั่นและการควบคุมในสภาพแวดล้อมใหม่ ซึ่งก็ใช้ได้กับกรณีนี้เช่นกัน การออก การเก็บรักษา การโอน และการปิดรายการทั้งหมดต้องทำงานได้อย่างเชื่อถือได้บนโซ่ พร้อมทั้งผสานเข้ากับระบบการเงินแบบดั้งเดิมและกรอบการกำกับดูแล

ความท้าทายหลักชัดเจน: วิธีการใช้สินทรัพย์ดิจิทัลให้ทำหน้าที่ทางการเงินภายในระบบเดิม

1. ระบบการเงินโลกใหม่

สินทรัพย์ดิจิทัลได้เปลี่ยนจากตลาดการเก็งกำไรเป็นตลาดที่ถูกขับเคลื่อนโดยสถาบัน ตลอดระยะเวลานาน นักลงทุนสถาบันมีท่าทีระมัดระวัง แต่การกำกับดูแลที่เร่งรัดโดยสหรัฐอเมริกากำลังเปลี่ยนแปลงมุมมองของพวกเขา ขณะนี้ นักลงทุนสถาบันมองว่าสินทรัพย์ดิจิทัลเป็นโอกาสใหม่ที่สมบูรณ์แบบ และต้องการสำรวจและคว้าโอกาสนี้โดยเร็วที่สุด

การเปลี่ยนแปลงนี้แสดงให้เห็นชัดเจนที่สุดผ่านการกระทำของสถาบันการเงินขนาดใหญ่ เช่น แบล็คสโตนไม่ได้หยุดเพียงแค่การแทนค่ากองทุนตลาดเงินของตน แต่ยังเริ่มเปิดให้ซื้อขายกองทุนนี้บนแพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ UniswapX ซึ่งบ่งชี้ว่า สถาบันการเงินทั่วโลกในปัจจุบันมองว่าสินทรัพย์ดิจิทัลเป็นโครงสร้างพื้นฐานรูปแบบใหม่ ไม่ใช่เพียงผลิตภัณฑ์การลงทุนเท่านั้น แต่ยังสามารถขยายฟังก์ชันและขอบเขตของระบบการเงินแบบดั้งเดิมได้อีกด้วย นี่ยังเป็นสัญลักษณ์ของการรวมตัวกัน โดยสินทรัพย์ดิจิทัลและระบบการเงินแบบดั้งเดิมกำลังซึมซับเข้าหากัน เพื่อสร้างระบบนิเวศที่เป็นหนึ่งเดียว

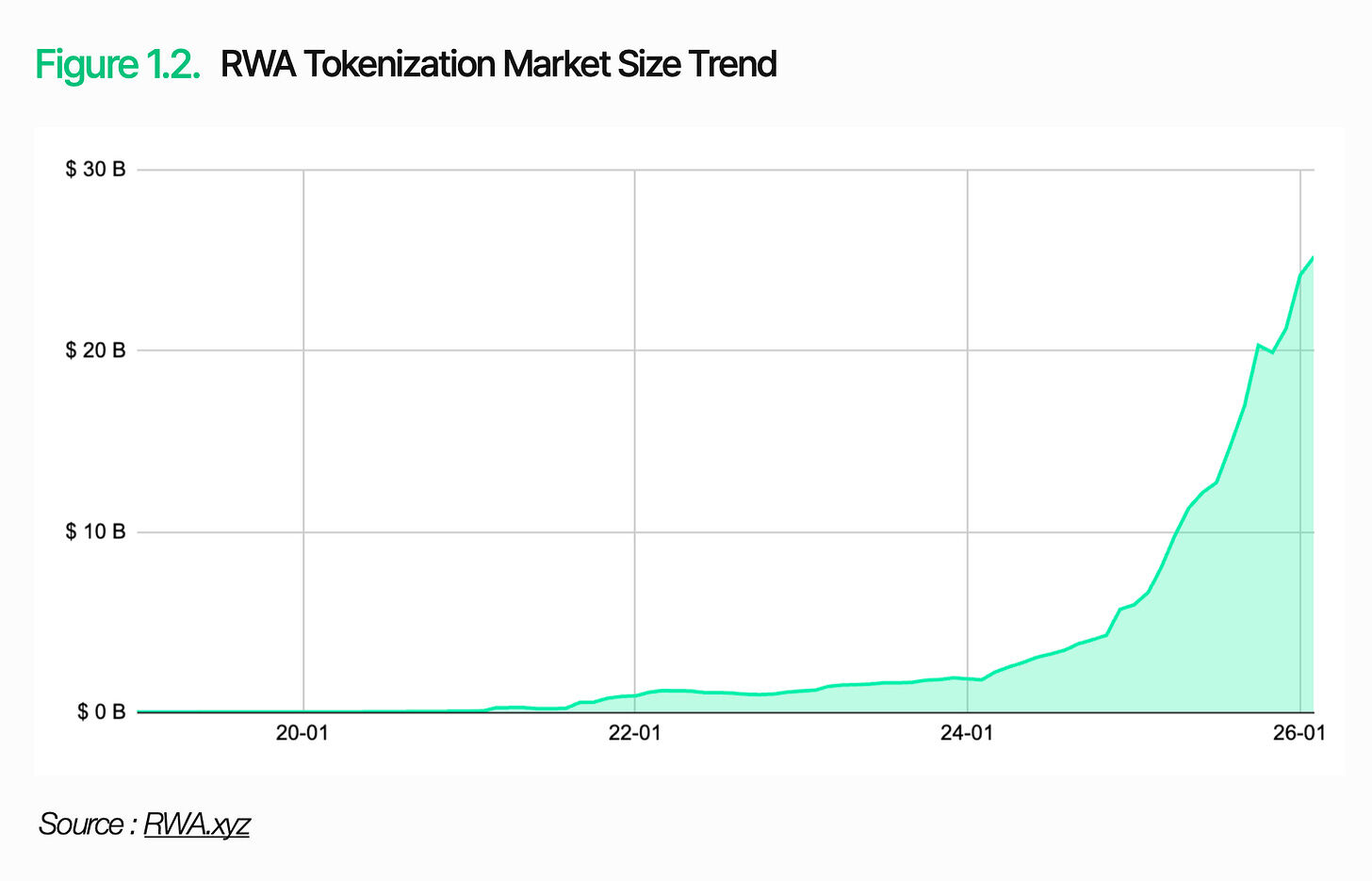

ตลาดเองกำลังขยายตัวอย่างรวดเร็ว ในปี 2025 ปริมาณการซื้อขายสกุลเงินเสถียรต่อปีจะแตะที่ประมาณ 33 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้น 72% เมื่อเทียบปีก่อน ขนาดตลาดการแปลงสินทรัพย์ในโลกจริง (RWA) เกิน 25 พันล้านดอลลาร์สหรัฐ โดยสินทรัพย์ที่แปลงเป็นโทเค็นจากพันธบัตรสหรัฐเพียงอย่างเดียวคิดเป็น 10 พันล้านดอลลาร์สหรัฐ ขนาดของสินทรัพย์ดิจิทัลได้ถึงระดับที่นักลงทุนสถาบันไม่สามารถมองข้ามได้

2. โครงสร้างพื้นฐานของสินทรัพย์ดิจิทัลต้องการอะไร

สินทรัพย์ดิจิทัลไม่ใช่สิ่งที่เลือกได้อีกต่อไป สิ่งสำคัญคือการนำไปใช้งานอย่างไร ก่อนอื่นต้องเข้าใจอย่างชัดเจนถึงบทบาทและข้อจำกัดของบล็อกเชน บล็อกเชนเป็นเทคโนโลยีสมุดบัญชีที่มีประสิทธิภาพ ใช้สำหรับบันทึกและยืนยันธุรกรรมอย่างปลอดภัย บทบาทของบล็อกเชนจำกัดอยู่เพียงเท่านี้

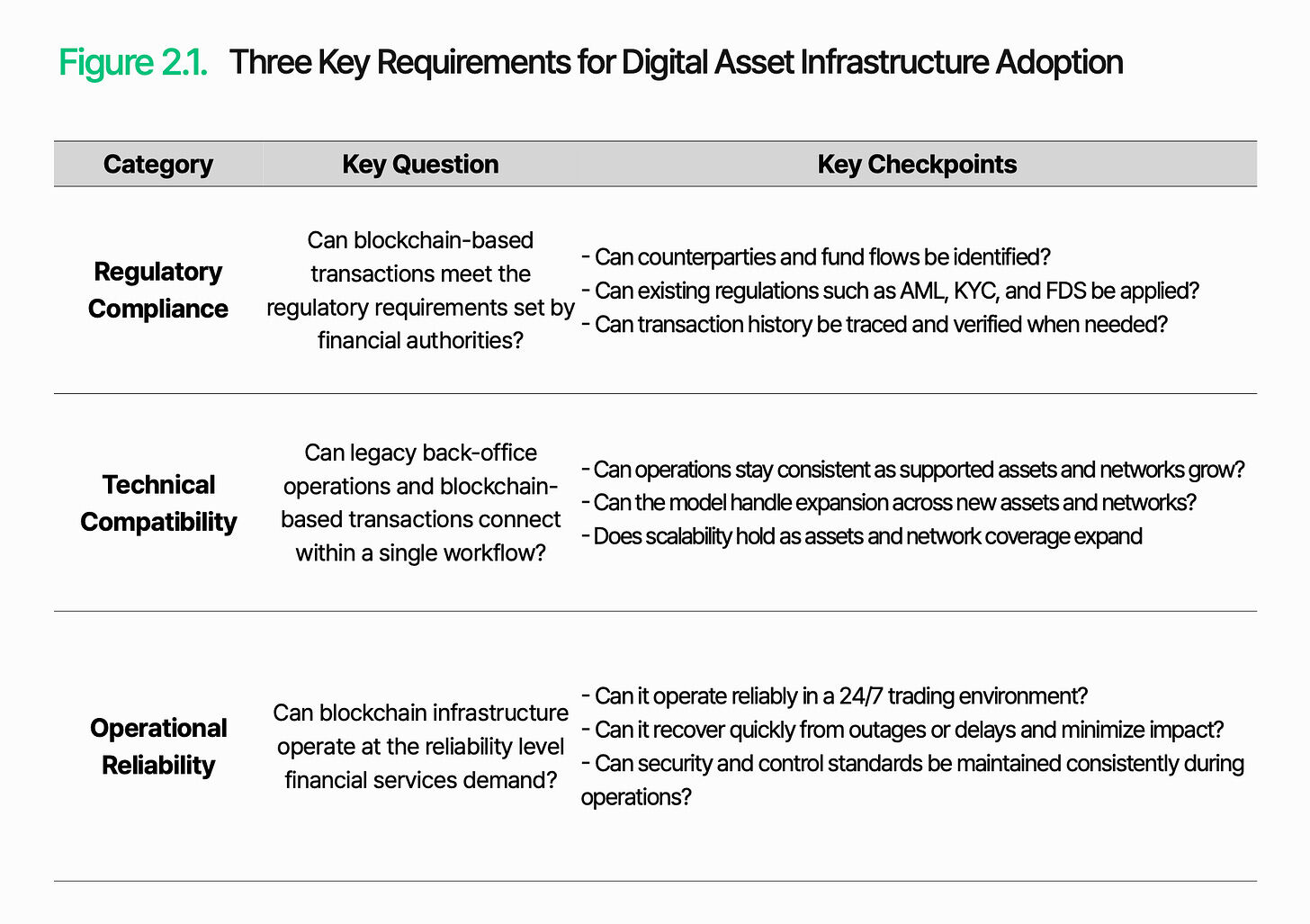

เพื่อทำหน้าที่เป็นโครงสร้างพื้นฐานทางการเงิน ต้องมีการสร้างระบบการประมวลผล การจัดการ และการควบคุมการดำเนินงานที่เป็นอิสระบนพื้นฐานนั้น ก่อนการนำระบบดังกล่าวมาใช้ สถาบันการเงินต้องประเมินสามด้านก่อน: ความสอดคล้องกับกฎระเบียบ ความเข้ากันได้ทางเทคนิค และความน่าเชื่อถือในการดำเนงาน

2.1 การปฏิบัติตามกฎหมายและระเบียบ

คำถามสำคัญ: การซื้อขายที่อิงบนบล็อกเชนสามารถตอบสนองข้อกำหนดการกำกับดูแลที่หน่วยงานกำกับดูแลทางการเงินกำหนดได้หรือไม่?

การปฏิบัติตามกฎระเบียบเป็นอุปสรรคแรกที่โครงสร้างพื้นฐานของสินทรัพย์ดิจิทัลต้องเผชิญ เมื่อสินทรัพย์ดิจิทัลเข้าสู่สนามการเงินที่มีการกำกับดูแล พวกมันต้องรับผิดชอบเช่นเดียวกับการเงินแบบดั้งเดิม อย่างไรก็ตาม สภาพแวดล้อมที่กฎเหล่านี้ต้องนำไปใช้กลับแตกต่างอย่างสิ้นเชิง และยังคงดูแปลกใหม่

กฎระเบียบด้านการต่อต้านการฟอกเงิน (AML) ความปลอดภัยของข้อมูลทางการเงิน (FDS) และการรู้จักลูกค้าของคุณ (KYC) ยังคงมีผลบังคับใช้ ความท้าทายที่แท้จริงอยู่ที่วิธีการประยุกต์ใช้กฎเหล่านี้ ในระบบการเงินแบบดั้งเดิม บัญชีที่ระบุตัวตนได้ช่วยให้มั่นใจในความสามารถในการระบุผู้คู่สัญญาและทิศทางการไหลของเงินทุนอย่างสอดคล้องกัน แต่บนบล็อกเชน แกนหลักของการทำธุรกรรมคือที่อยู่กระเป๋าเงิน ความเชื่อมโยงระหว่างที่อยู่กับผู้ใช้จริงไม่ได้ปรากฏชัดเจนโดยอัตโนมัติ ดังนั้น การระบุผู้คู่สัญญาและการติดตามการไหลของเงินทุนจึงซับซ้อนยิ่งขึ้น

แก่นสำคัญของการปฏิบัติตามกฎระเบียบคือความสามารถในการระบุและจัดการการซื้อขายที่อิงบนบล็อกเชนภายในกรอบกฎระเบียบปัจจุบัน เพื่อให้คู่สัญญาและการไหลเวียนของทุนยังคงสามารถติดตามได้ และทำให้มาตรการกำกับดูแลสามารถนำไปใช้ได้

2.2 ความเข้ากันได้ทางเทคนิค

คำถามสำคัญ: การดำเนินงานพื้นหลังแบบดั้งเดิมและการซื้อขายที่อิงบนบล็อกเชนสามารถเชื่อมต่อกันในกระบวนการเดียวได้หรือไม่?

เพื่อให้สินทรัพย์ดิจิทัลทำหน้าที่เป็นโครงสร้างพื้นฐานทางการเงิน การทำธุรกรรมบนบล็อกเชนต้องได้รับการจัดการภายในกระบวนการหลังบ้านที่มีอยู่ ไม่สามารถทำงานแยกจากระบบดั้งเดิมได้

ความท้าทายคือบล็อกเชนทำงานนอกจากระบบภายในของสถาบันการเงิน ทั้งสองสภาพแวดล้อมนี้บันทึกและประมวลผลธุรกรรมแตกต่างกันอย่างสิ้นเชิง รูปแบบโครงสร้างข้อมูลบล็อกเชนไม่สามารถอ่านได้โดยระบบดั้งเดิม นอกจากนี้ โครงสร้างข้อมูลและวิธีการตีความยังแตกต่างกันระหว่างเครือข่ายต่างๆ พร้อมกับจำนวนบล็อกเชนที่รองรับเพิ่มขึ้นอย่างต่อเนื่อง ขอบเขตการผสานรวมและความซับซ้อนในการดำเนินงานก็เพิ่มขึ้นตามไปด้วย

ความเข้ากันได้ทางเทคนิคขึ้นอยู่กับความสามารถในการแปลงข้อมูลบล็อกเชนให้อยู่ในรูปแบบที่ระบบเดิมสามารถจัดการได้ และการผสานรวมธุรกรรมบนบล็อกเชนเข้ากับกระบวนการทำงานขององค์กร การออก การปิดการซื้อขาย และการชำระหนี้ต้องเชื่อมต่ออย่างราบรื่นระหว่างระบบหลังบ้านแบบดั้งเดิมกับการดำเนินงานที่อิงบล็อกเชน

2.3 ความน่าเชื่อถือในการดำเนินงาน

คำถามสำคัญ: โครงสร้างพื้นฐานของบล็อกเชนสามารถทำงานได้ด้วยระดับความน่าเชื่อถือที่บริการทางการเงินต้องการหรือไม่?

ความน่าเชื่อถือในการดำเนินงานมีความสำคัญอย่างยิ่ง เนื่องจากบริการสินทรัพย์ดิจิทัลพึ่งพาโครงสร้างพื้นฐานที่ต้องทำงานตลอด 24/7/365 ในภาคการเงินแบบดั้งเดิม เวลาดำเนินงานที่กำหนดและระยะเวลาการบำรุงรักษาเป็นกลไกการป้องกันตามธรรมชาติ แต่ในโลกของบล็อกเชน การล่าช้าหรือการหยุดชะงักแม้เพียงเล็กน้อยก็อาจทำให้เกิดความล่าช้าในการทำธุรกรรมและลดความมั่นใจขององค์กร

ความท้าทายคือ บริการที่อิงบนบล็อกเชนไม่ได้จัดการแค่ธุรกรรมเท่านั้น การรวบรวมข้อมูล การประมวลผลธุรกรรม และการรวมระบบเกิดขึ้นพร้อมกัน ข้อผิดพลาดในส่วนใดส่วนหนึ่งอาจส่งผลกระทบต่อบริการทั้งหมด การล่าช้าของธุรกรรม การขาดข้อมูล หรือการหยุดชะงักของเครือข่าย อาจก่อให้เกิดข้อผิดพลาดในการปิดรายการหรือล้มเหลวในการรายงาน

ความน่าเชื่อถือไม่ได้หมายถึงแค่เวลาที่ระบบทำงานอยู่เท่านั้น มันต้องรักษาความต่อเนื่องของการซื้อขาย ความสอดคล้องของข้อมูล ความสามารถในการตอบสนองต่อเหตุการณ์ และการควบคุมความปลอดภัยอย่างพร้อมกัน โครงสร้างพื้นฐานของสินทรัพย์ดิจิทัลต้องเหนือกว่าเพียงการเชื่อมต่อเท่านั้น มันต้องรักษาการเชื่อมต่อนั้นให้เป็นบริการระดับผลิตที่มีความเสถียร

3. Lambda256: ระบบกลางทางการเงินแบบรวมสำหรับการรับรองการใช้งานสินทรัพย์ดิจิทัล

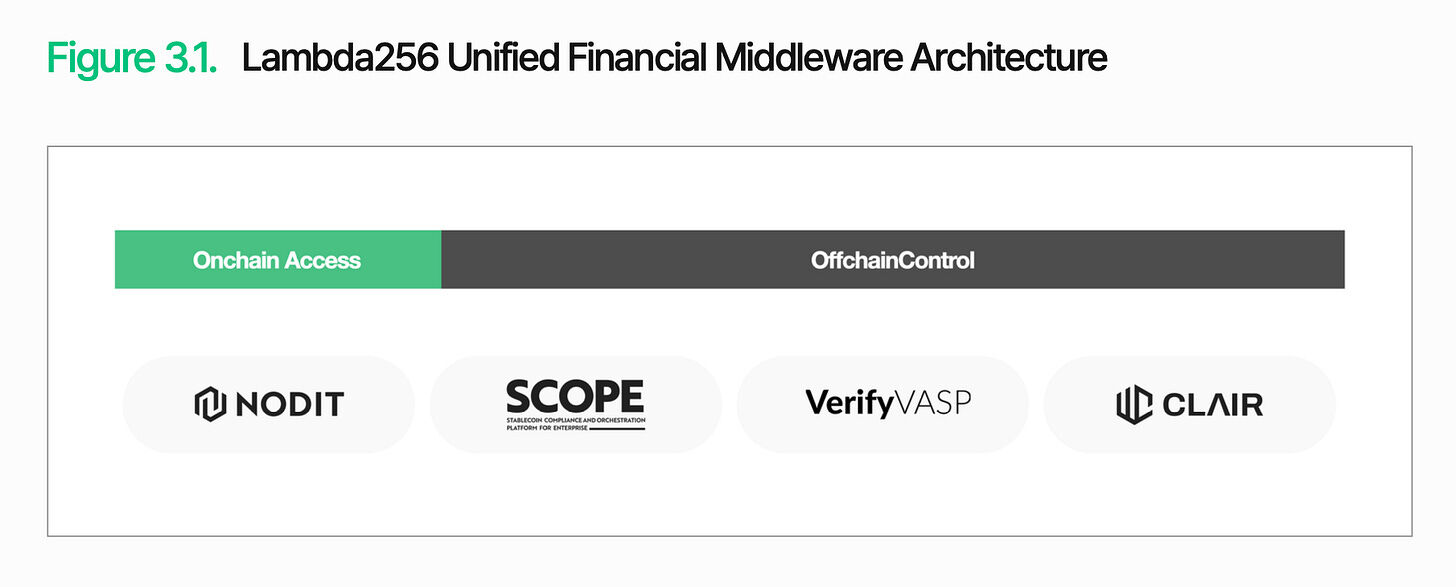

ดังที่ได้กล่าวไว้ก่อนหน้านี้ ความท้าทายหลักในการแพร่หลายของสินทรัพย์ดิจิทัลคือการจัดการและจัดการธุรกรรมที่อิงบนบล็อกเชนภายในระบบการเงินปัจจุบัน Lambda256 ได้เสนอชุด middleware การเงินแบบรวมศูนย์ ซึ่งเป็นบริษัทเทคโนโลยีบล็อกเชนภายใต้ Dunamu ผู้ดำเนินการ Upbit Lambda256 ได้พัฒนาชุดเทคโนโลยีสำหรับการแพร่หลายของสินทรัพย์ดิจิทัลแบบรวมศูนย์ และมีประสบการณ์ในการดำเนินงานโครงสร้างพื้นฐานขนาดใหญ่ รวมถึงประสบการณ์จำนวนมากในการพิสูจน์แนวคิด (PoC)

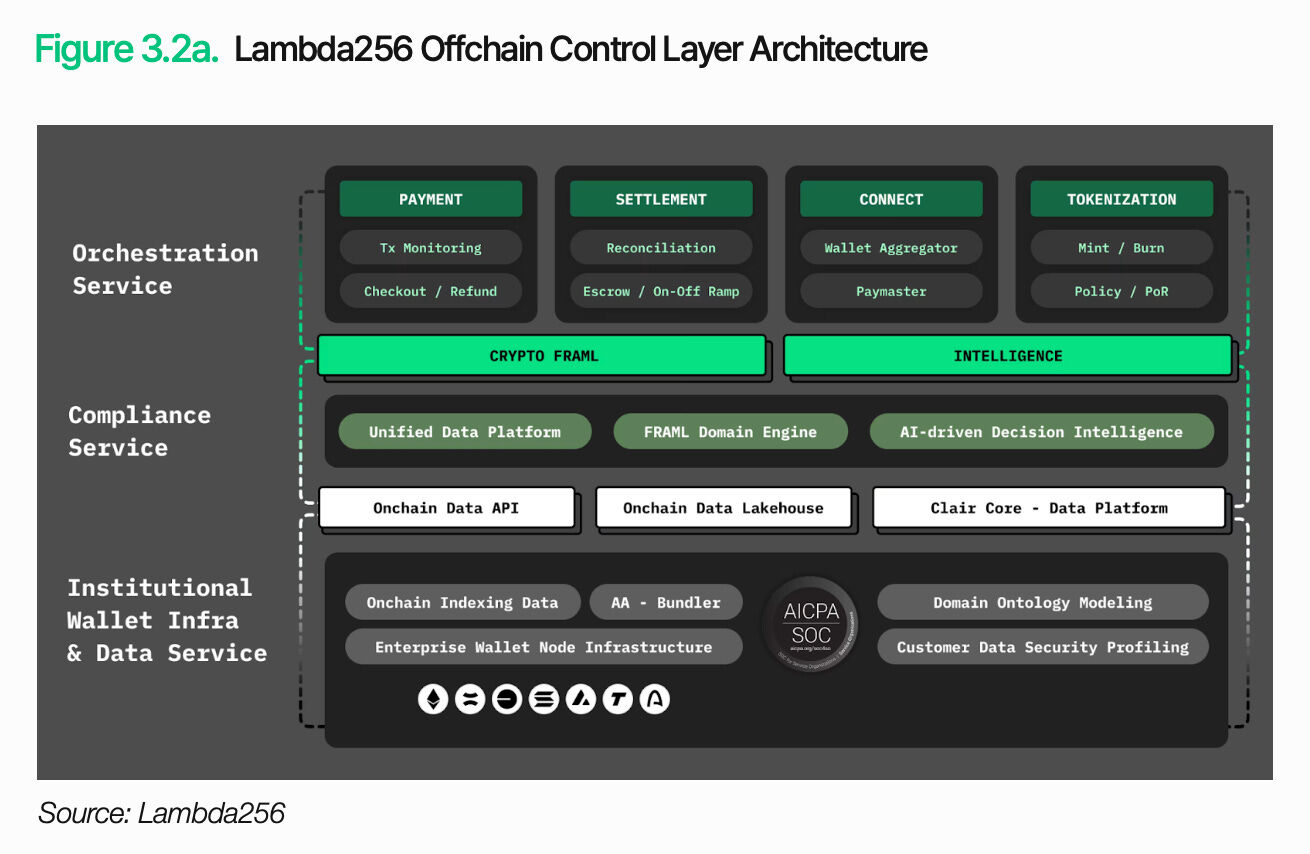

เทคโนโลยีสแต็กของ Lambda256 ประกอบด้วยสองชั้น: ชั้นการเข้าถึงบนโซ่ และชั้นการควบคุมนอกโซ่ ชั้นการเข้าถึงบนโซ่มีหน้าที่รวบรวมและประมวลผลข้อมูลและธุรกรรมจากบล็อกเชนหลายแห่ง แล้วแปลงให้อยู่ในรูปแบบที่ระบบเดิมสามารถใช้งานได้ ส่วนชั้นการควบคุมนอกโซ่รับผิดชอบในการจัดการและประมวลผลข้อมูลเหล่านี้ภายในกรอบการดำเนินงานทางการเงินแบบดั้งเดิม แก่นหลักของสถาปัตยกรรมนี้คือการเชื่อมโยงธุรกรรมบล็อกเชนเข้ากับกระบวนการทำงานขององค์กร Lambda256 ให้ฟังก์ชันเหล่านี้ผ่านรูปแบบของมิดเดิลแวร์ ทำให้องค์กรทางการเงินสามารถผสานโครงสร้างพื้นฐานของสินทรัพย์ดิจิทัลเข้ากับระบบเดิม เพื่อให้สามารถปรับใช้โครงสร้างพื้นฐานของสินทรัพย์ดิจิทัลได้ องค์กรทางการเงินสามารถใช้ประโยชน์จากข้อได้เปรียบบนบล็อกเชน ขณะเดียวกันก็ยังคงการดำเนินงานและการควบคุมภายในกรอบเดิม ซึ่งช่วยลดภาระโครงสร้างพื้นฐาน และสามารถมุ่งเน้นไปที่ธุรกิจหลักได้มากขึ้น

3.1. การเข้าถึงบนโซ่

การเข้าถึงบนโซ่หมายถึงพื้นฐานในการเชื่อมต่ออย่างเชื่อถือได้กับเครือข่ายบล็อกเชน การรับข้อมูลที่จำเป็น และการประมวลผลธุรกรรม ฟังก์ชันพื้นฐานต่างๆ เช่น การตรวจสอบยอดเงิน การตรวจสอบสถานะธุรกรรม และการโอนสินทรัพย์ ล้วนพึ่งพาชั้นนี้

อย่างไรก็ตาม การเข้าถึงบนโซ่ไม่ได้หมายถึงแค่การเชื่อมต่อกับบล็อกเชนเพียงเท่านั้น แม้ว่าข้อมูลบนโซ่จะเป็นข้อมูลสาธารณะ แต่โครงสร้างของมันไม่ได้อยู่ในรูปแบบที่ระบบปัจจุบันสามารถอ่านและใช้งานได้โดยตรง การสอบถามยอดเงินหรือสถานะสินทรัพย์ของกระเป๋าเงินเฉพาะเจาะจงจำเป็นต้องติดตามธุรกรรมที่เกี่ยวข้องและรวบรวมข้อมูลที่ต้องการ ยิ่งโครงสร้างข้อมูลของเครือข่ายต่างๆ มีความแตกต่างกันมากเท่าใด ภาระนี้ก็ยิ่งเพิ่มขึ้นเท่านั้น

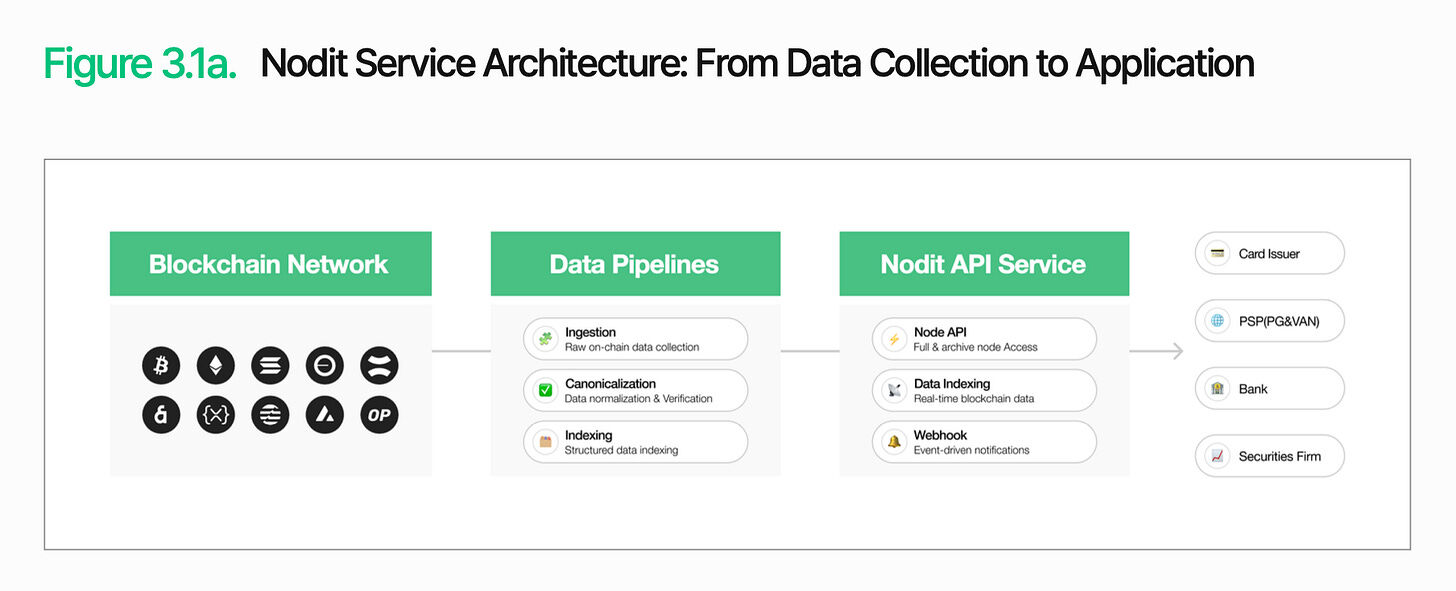

Nodit เป็นโครงสร้างพื้นฐานข้อมูลบล็อกเชนระดับองค์กรที่ออกแบบมาเพื่อแก้ไขปัญหานี้ โดยรวบรวมและประมวลผลข้อมูลจากเครือข่ายบล็อกเชนหลายแห่ง และจัดส่งในรูปแบบที่ระบบเดิมสามารถใช้งานได้ทันที สถาบันการเงินจึงไม่จำเป็นต้องรันโนดที่ซับซ้อนหรือจัดการข้อมูลดิบ แต่สามารถใช้ข้อมูลบนบล็อกเชนในระบบของตนได้

การจัดการความเสถียรก็มีความสำคัญเช่นกัน การให้บริการสินทรัพย์ดิจิทัลต้องดำเนินการอย่างต่อเนื่อง การหยุดชะงักใดๆ ในการดึงข้อมูลหรือการตรวจสอบการทำธุรกรรมจะส่งผลโดยตรงต่อความล่าช้าของบริการและการเพิ่มต้นทุนการดำเนินงาน

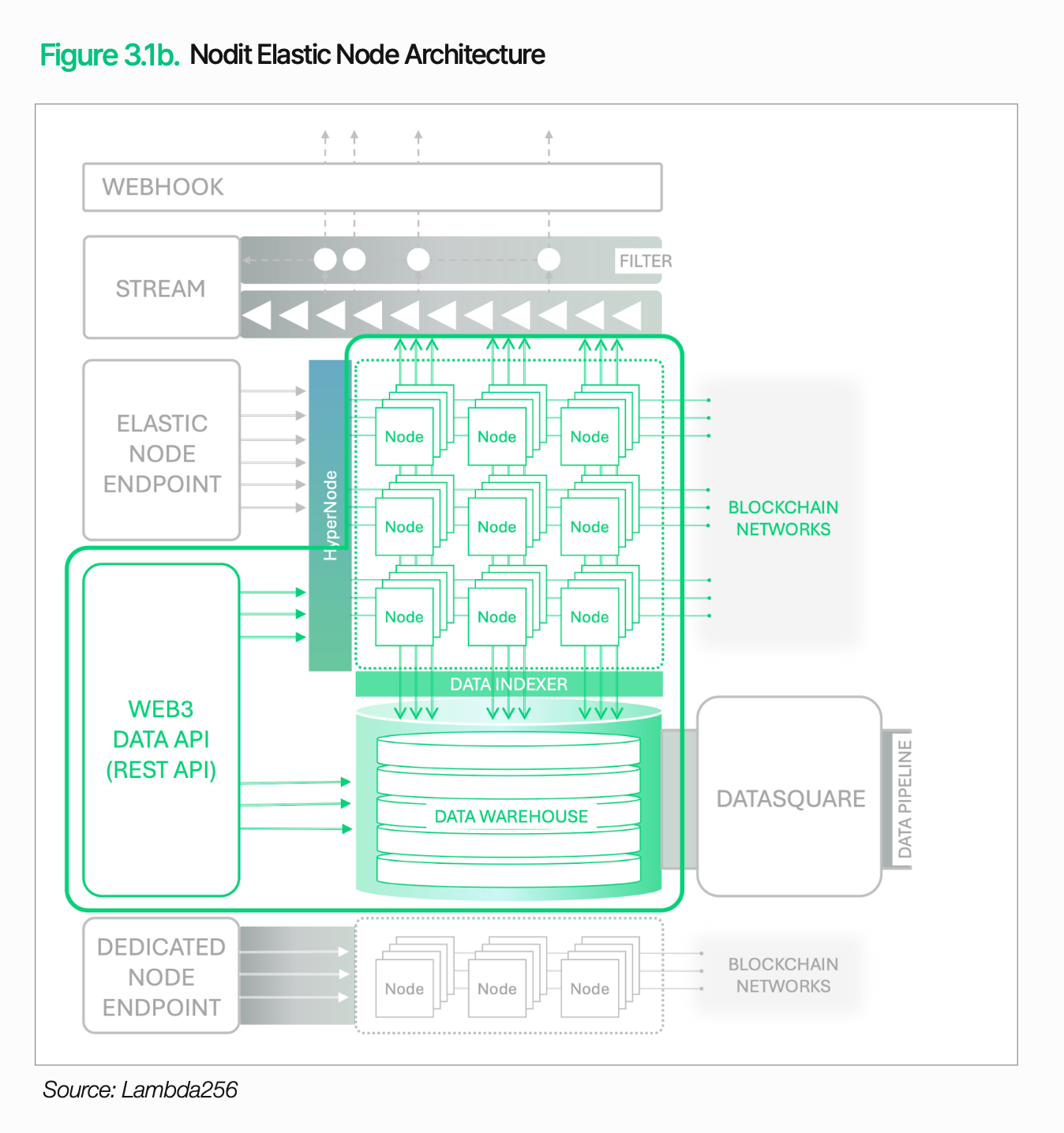

Nodit ใช้สถาปัตยกรรมโหนดยืดหยุ่น (ที่สามารถขยายโหนดอัตโนมัติตามปริมาณการจราจร) และเครื่องยนต์ HyperNode (ที่กระจายคำขอไปยังโหนดหลายแห่ง) เพื่อรักษาความสามารถในการประมวลผลอย่างมั่นคงแม้ในช่วงปริมาณการใช้งานสูง ร่วมกับการตรวจสอบแบบ 24/7 การสลับไปยังโหนดสำรองอัตโนมัติ การสนับสนุนโหนดเฉพาะ และการรับรอง SOC 2 Type 2 Nodit จึงมอบพื้นฐานการเข้าถึงที่เชื่อถือได้สำหรับสถาบันการเงิน

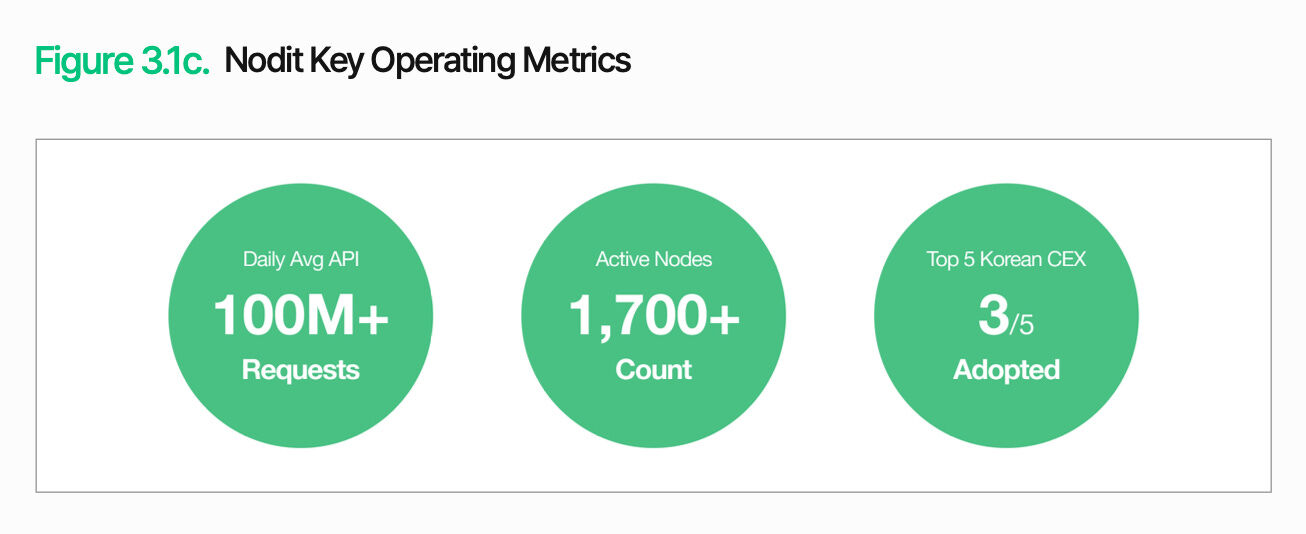

ในจำนวนแลกเปลี่ยนสินทรัพย์ดิจิทัลชั้นนำห้าอันดับแรกของเกาหลี Upbit, Coinone และ Korbit ทั้งหมดทำงานบนโครงสร้างพื้นฐานของ Nodit โดยมีปริมาณคำขอ API ต่อวันเกิน 100 ล้านครั้ง และมีโหนดที่ใช้งานอยู่ประมาณ 1,700 โหนด ซึ่งแสดงให้เห็นถึงความสามารถอันยอดเยี่ยมของ Nodit ในการจัดการปริมาณการใช้งานสูงและสร้างสภาพแวดล้อมที่เสถียร

ฟังก์ชันของชั้นการเข้าถึงบนบล็อกเชนไม่ได้จำกัดอยู่แค่การดึงข้อมูลเท่านั้น ข้อมูลและรายละเอียดการทำธุรกรรมที่ได้รับในขั้นตอนนี้ทำหน้าที่เป็นพื้นฐานร่วมสำหรับฟังก์ชันระดับล่าง เช่น การออก การปิดรายการ การชำระเงิน และการปฏิบัติตามกฎระเบียบ ซึ่งทั้งหมดนี้ทำงานภายใต้สถาปัตยกรรมเดียวกัน สถาบันการเงินสามารถขยายบริการสินทรัพย์ดิจิทัลได้อย่างค่อยเป็นค่อยไปโดยการผสานฟังก์ชันที่ต้องการเข้ากับระบบและกระบวนการดำเนินงานที่มีอยู่ โดยไม่จำเป็นต้องสร้างโครงสร้างพื้นฐานแยกต่างหากสำหรับแต่ละฟังก์ชัน

3.2. การควบคุมนอกเครือข่าย

การสร้างสิทธิ์การเข้าถึงบนโซ่ไม่ได้หมายความว่าบริการสินทรัพย์ดิจิทัลเสร็จสมบูรณ์แล้ว จำเป็นต้องรวมผลลัพธ์และข้อมูลสถานะการทำธุรกรรมบนโซ่เข้ากับกระบวนการทางการเงินแบบดั้งเดิมต่อไป การทำธุรกรรมบนบล็อกเชนต้องสามารถจัดการได้ภายในกระบวนการดำเนินงานและกรอบการควบคุมภายในที่มีอยู่ เพื่อให้สามารถทำหน้าที่เป็นบริการทางการเงินได้ การควบคุมแบบออฟไลน์คือสิ่งที่รับบทบาทนี้

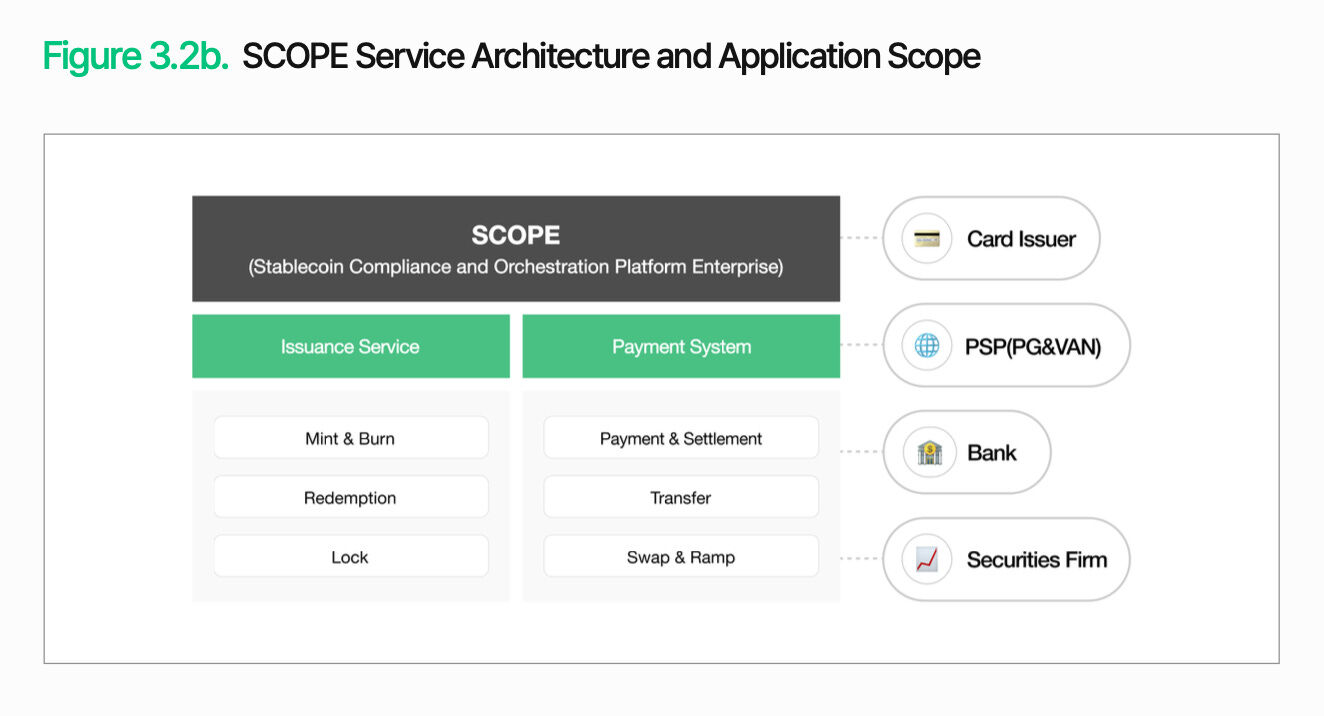

แก่นหลักของการควบคุมแบบออฟชain คือการผสานการทำธุรกรรมบนบล็อกเชนเข้ากับการดำเนินงานทางการเงินที่มีอยู่แล้ว SCOPE จัดการการออก การแจกจ่าย การปิดรายการ และการชำระเงินภายในสถาปัตยกรรมเดียว โดยเชื่อมโยงการทำธุรกรรมที่ใช้บล็อกเชนเข้ากับกระบวนการหลังบ้านแบบดั้งเดิม ที่สำคัญคือ ไม่จำเป็นต้องแทนที่ระบบเดิมทั้งหมด องค์กรสามารถผสานฟังก์ชันที่ต้องการเข้ากับกระบวนการเดิมอย่างค่อยเป็นค่อยไป

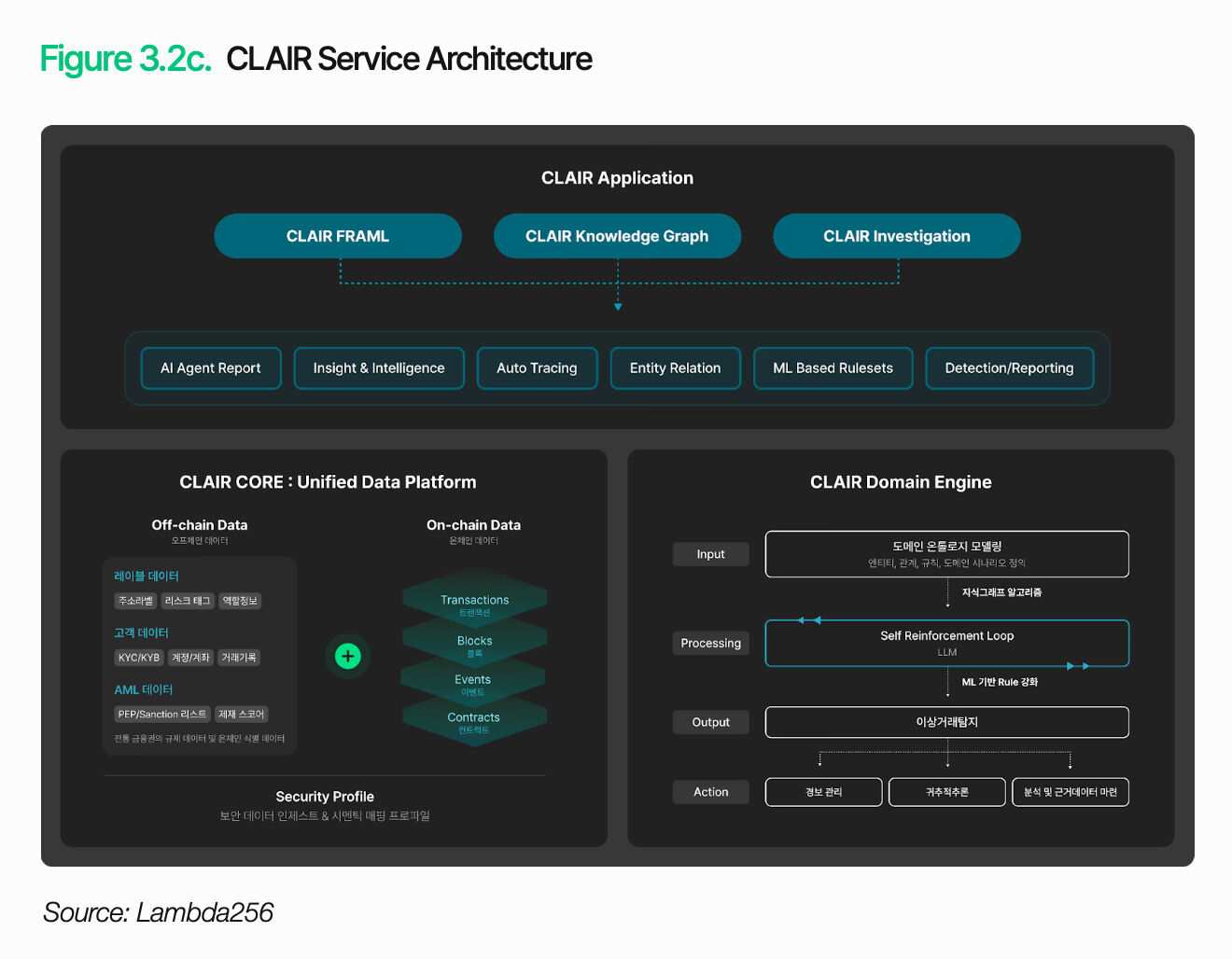

การแค่รวมการซื้อขายเข้าสู่การดำเนินงานนั้นไม่เพียงพอ องค์กรต้องตีความบริบทและความเสี่ยงของแต่ละธุรกรรม CLAIR วิเคราะห์การไหลเวียนของทุนและระบุสัญญาณความเสี่ยง โดยใช้กราฟความรู้ที่อิงบนออนโทโลยีเพื่อแมปความสัมพันธ์ของกระเป๋าเงินและอ่านข้อมูลบริบทของรูปแบบการซื้อขาย ทำให้สามารถติดตามการไหลเวียนของทุนอย่างสมบูรณ์เหนือกว่าการตรวจจับความผิดปกติแบบง่าย

ฟีเจอร์นี้ได้รับการพิสูจน์แล้วในทางปฏิบัติ องค์กรบังคับใช้กฎหมายและแพลตฟอร์มแลกเปลี่ยนต่างประเทศกว่าสิบแห่งได้นำ CLAIR ไปใช้เป็นโซลูชันแบบไวท์ลาเบลสำหรับเครื่องมือวิเคราะห์ของพวกเขา ความร่วมมือกับผู้ให้บริการโซลูชันด้านความปลอดภัย การตรวจสอบ และการกำกับดูแลภายในประเทศก็ยังคงขยายตัวอย่างต่อเนื่อง

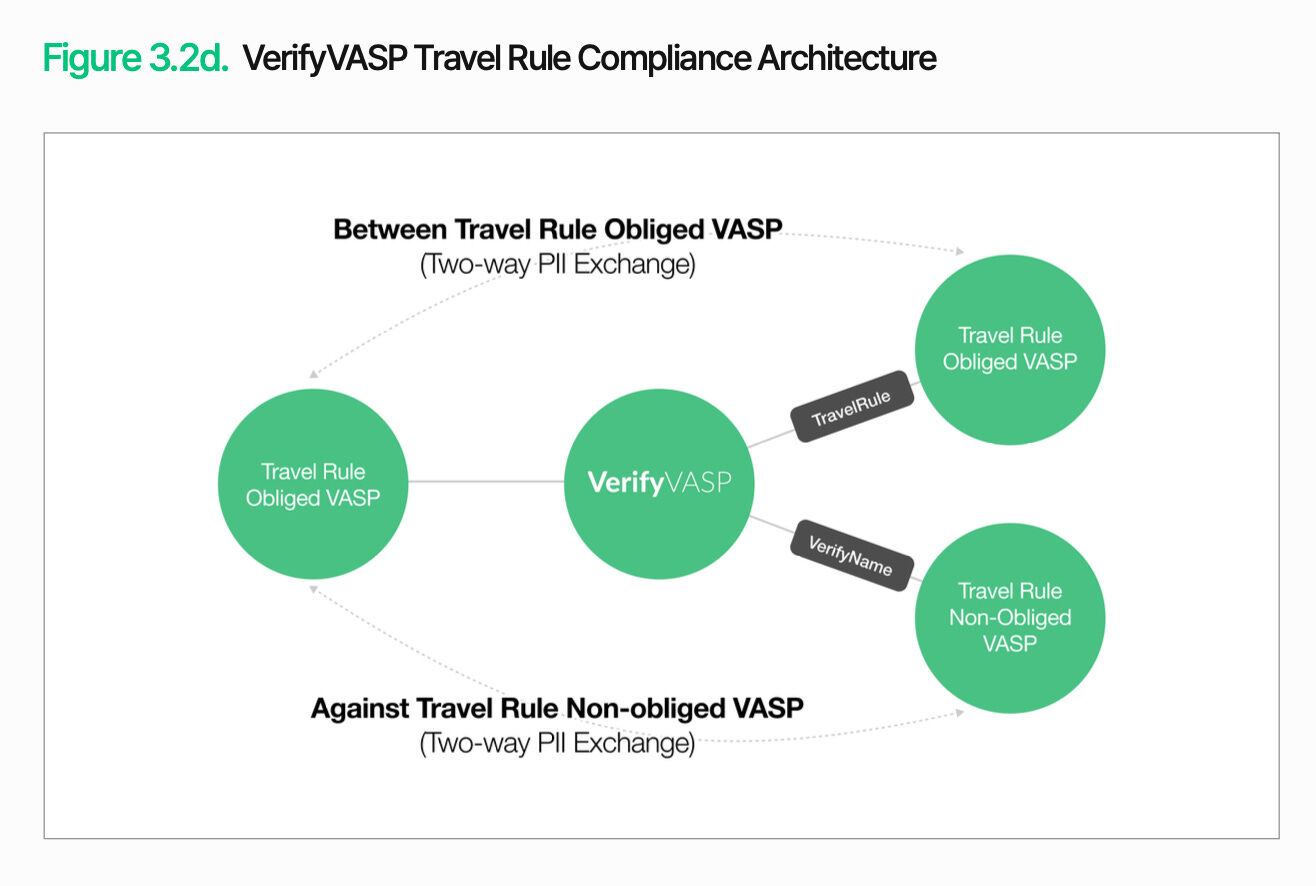

นอกเหนือจากการตรวจสอบการซื้อขายแล้ว จำเป็นต้องมีการยืนยันคู่สัญญา การยืนยันคู่สัญญา (VerifyVASP) รับผิดชอบในการจัดการฟังก์ชันนี้ เพื่อจัดการการซื้อขายบนบล็อกเชนภายใต้มาตรการควบคุมที่มีอยู่ สถาบันการเงินไม่เพียงแต่ต้องยืนยันทิศทางของเงินทุน แต่ยังต้องยืนยันข้อมูลของคู่สัญญา ซึ่งช่วยให้องค์กรสามารถจัดการความเสี่ยงจากคู่สัญญาได้อย่างต่อเนื่องและมีประสิทธิภาพ โดยไม่คำนึงถึงข้อกำหนดด้านการกำกับดูแลเฉพาะเจาะจง

แก่นสำคัญของการควบคุมแบบออฟเชนคือการทำให้การทำธุรกรรมบนเชนสามารถจัดการได้ภายใต้กรอบการดำเนินงานและการควบคุมทางการเงินแบบดั้งเดิม การดำเนินการธุรกรรม การตีความการไหลเวียนของทุน และการยืนยันคู่สัญญาต้องเชื่อมต่อกันภายในโครงสร้างเดียวกัน เพื่อให้บริการสินทรัพย์ดิจิทัลสามารถทำหน้าที่เป็นบริการทางการเงินได้อย่างแท้จริง องค์กรสามารถผสานฟังก์ชันที่จำเป็นเข้ากับระบบเดิมอย่างค่อยเป็นค่อยไป

4. สถานการณ์สำคัญของการใช้งานสินทรัพย์ดิจิทัล

การแพร่หลายของสินทรัพย์ดิจิทัลไม่ได้ดำเนินไปตามเส้นทางเดียว ธนาคาร บริษัทบัตรเครดิต และบริษัทหลักทรัพย์จะใช้วิธีการแพร่หลายที่แตกต่างกันตามเป้าหมายทางธุรกิจและโครงสร้างการดำเนินงานของแต่ละแห่ง ความต้องการด้านโครงสร้างพื้นฐานและลำดับความสำคัญจึงแตกต่างกันไป บทต่อไปนี้จะวิเคราะห์สถานการณ์หลักตามอุตสาหกรรม พร้อมชี้ให้เห็นความท้าทายที่มีอยู่และวิธีการรับมือ

4.1 การรับชำระด้วยสกุลเงินคงที่

สมมติว่าบริษัทบัตรเครดิตรายใหญ่ของประเทศแห่งหนึ่งชื่อ TigerPay ได้เปิดตัววิธีการชำระเงินด้วยสกุลเงินคงที่สำหรับนักท่องเที่ยวต่างชาติ

พร้อมกับการเติบโตของการท่องเที่ยวเข้ามา ข้อจำกัดของโครงสร้างพื้นฐานการชำระเงินปัจจุบันกำลังแสดงให้เห็นชัดเจนยิ่งขึ้น การใช้บัตรชำระเงินข้ามพรมแดนจะก่อให้เกิดค่าธรรมเนียมตัวกลางและส่วนต่างอัตราแลกเปลี่ยน รวมถึงระยะเวลาที่นานในการจ่ายเงินให้ผู้ขาย นักท่องเที่ยวยังต้องรับภาระค่าใช้จ่ายในการแลกเปลี่ยนสกุลเงินและความไม่สะดวกจากอัตราแลกเปลี่ยนที่ไม่โปร่งใส เพื่อลดความยุ่งยากเหล่านี้ TigerPay มีเป้าหมายเพื่อรับการชำระเงินโดยตรงจากนักท่องเที่ยวในรูปแบบสกุลเงินคงที่ที่อ้างอิงดอลลาร์สหรัฐ ในขณะที่ผู้ขายจะรับเงินเป็นวอนเกาหลีหรือสกุลเงินคงที่ที่ผูกกับวอนเกาหลี

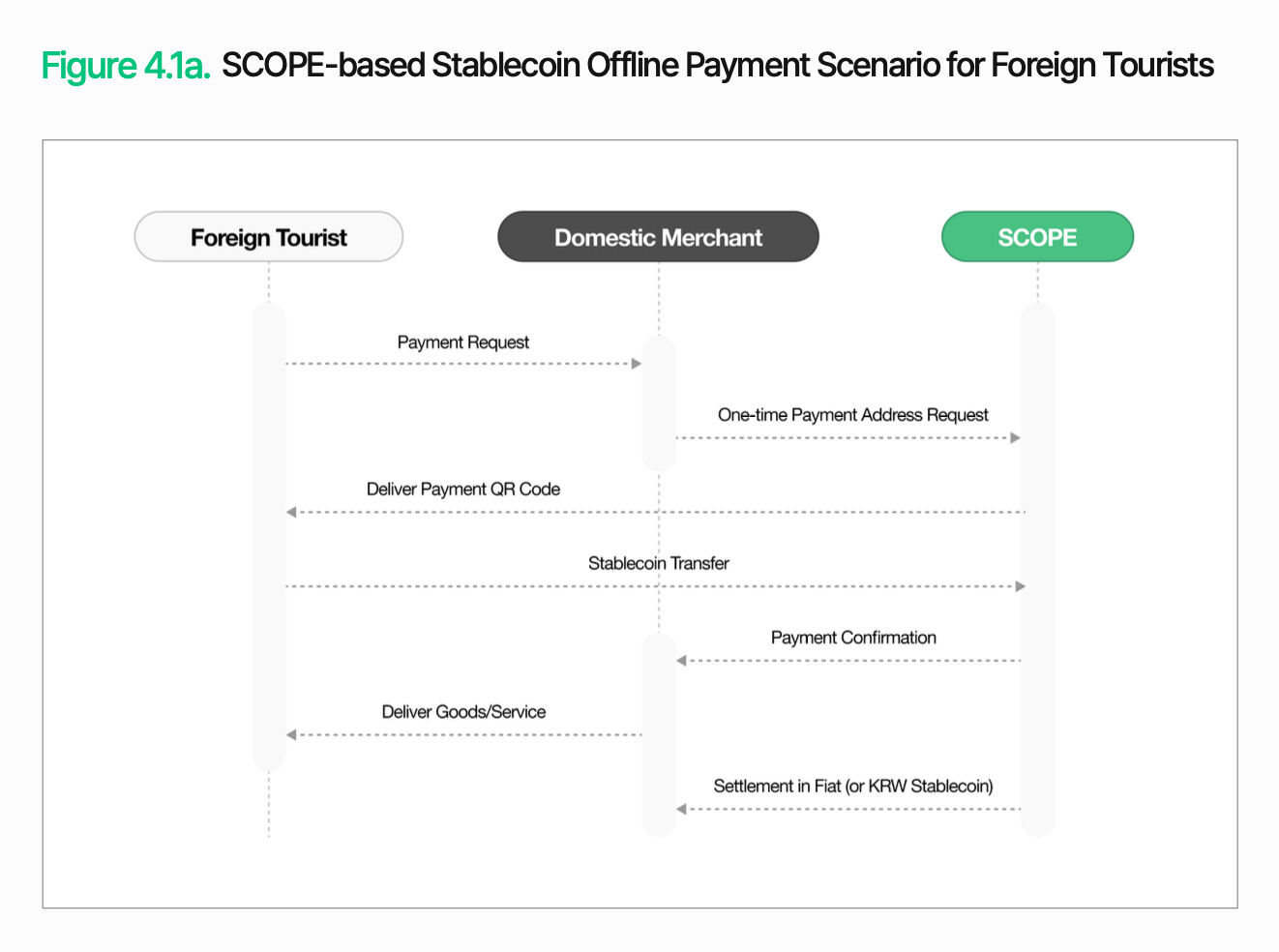

การชำระเงินแบบออฟไลน์นั้นง่ายกว่า เมื่อผู้ค้าในเกาหลีใต้เริ่มต้นการชำระเงิน SCOPE จะสร้างที่อยู่ชำระเงินแบบครั้งเดียวและส่งให้กับนักท่องเที่ยวในรูปแบบคิวอาร์โค้ด นักท่องเที่ยวส่งสกุลเงินเสถียรจากกระเป๋าเงินไปยังที่อยู่นั้น เมื่อยืนยันแล้ว ผู้ค้าจะจัดส่งสินค้าหรือบริการ จากนั้นผู้ค้าจะได้รับการตั้งบัญชีเป็นสกุลเงิน fiat หรือสกุลเงินเสถียรของเกาหลีใต้ นักท่องเที่ยวสามารถชำระเงินด้วยสินทรัพย์ดิจิทัลที่คุ้นเคย ในขณะที่ผู้ค้ายังคงใช้กระบวนการตั้งบัญชีเดิมอยู่

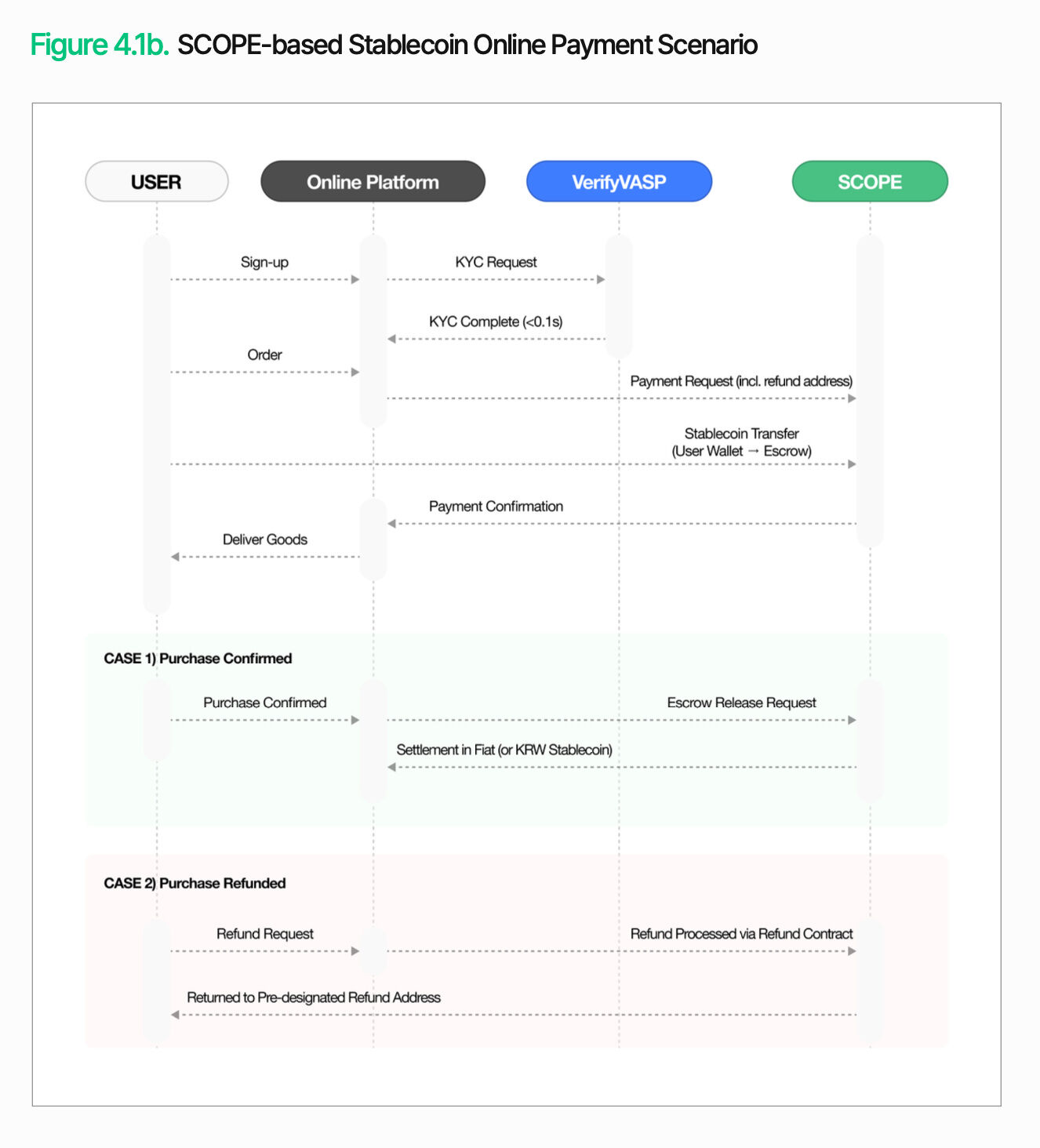

โครงสร้างของการชำระเงินออนไลน์แตกต่างกันไป เนื่องจากกระบวนการจัดส่งและอาจมีการคืนเงินเกิดขึ้นระหว่างคำสั่งซื้อและการ结算 จึงจำเป็นต้องเก็บเงินไว้ชั่วคราวแทนการโอนทันทีให้ผู้ขาย เมื่อผู้ใช้เริ่มต้นการชำระเงิน VerifyVASP จะดำเนินการตรวจสอบ KYC เงินจะถูกฝากเข้าบัญชีที่ควบคุมโดย SCOPE เมื่อเงื่อนไขที่กำหนดไว้ล่วงหน้าถูกเติมเต็ม (เช่น การยืนยันการจัดส่ง) กระบวนการ结算จะเริ่มต้นขึ้น หากจำเป็นต้องคืนเงิน เงินจะถูกคืนกลับไปยังที่อยู่คืนเงินที่ได้รับการระบุล่วงหน้า ซึ่งทำให้สามารถดำเนินการชำระเงิน การ结算 และการคืนเงินทั้งหมดภายในกระบวนการเดียว แม้จะเป็นการซื้อขายออนไลน์

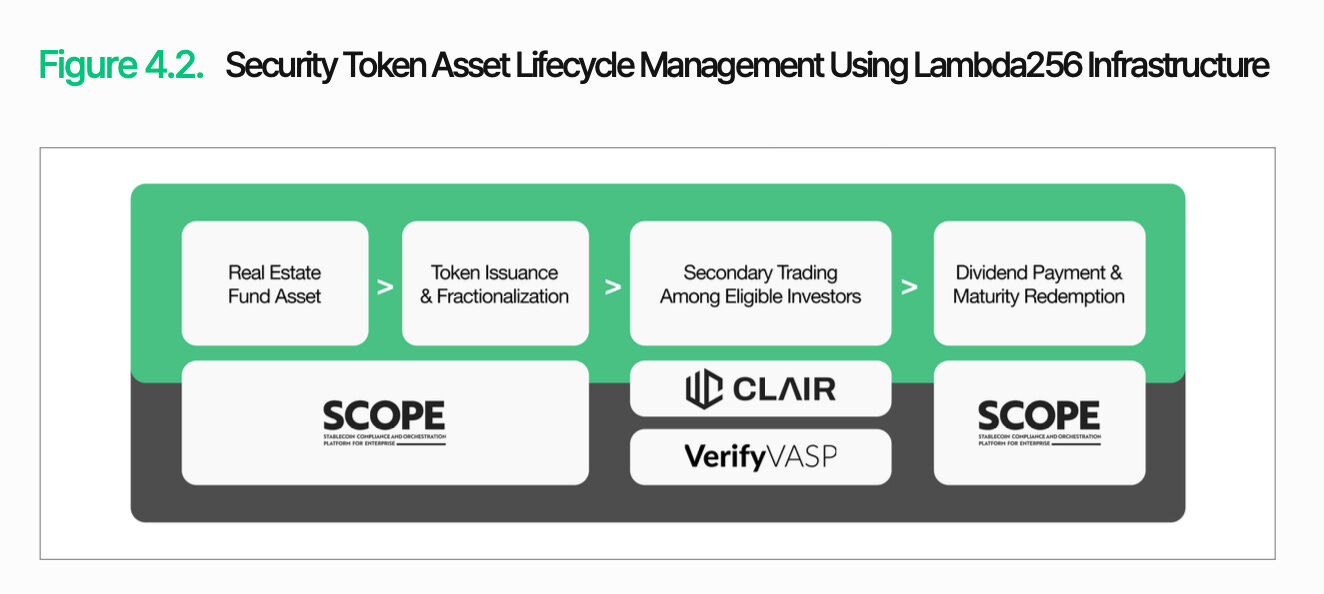

4.2 แพลตฟอร์มการออกโทเค็นแบบหลักทรัพย์

สมมติว่าบริษัทหลักทรัพย์ภายในประเทศ Tiger Securities ได้ทำให้กองทุนอสังหาริมทรัพย์เชิงพาณิชย์เป็นโทเค็น

พร้อมกับการพัฒนาระบบการกำกับดูแลโทเค็นแบบหลักทรัพย์อย่างต่อเนื่อง การสร้างแพลตฟอร์มการออกโทเค็นแบบหลักทรัพย์ (STO) จึงกลายเป็นความสำคัญอันดับต้นของบริษัทหลักทรัพย์ บริษัท Tiger Securities มีแผนที่จะโทเค็น화กองทุนอสังหาริมทรัพย์เชิงพาณิชย์ที่มีอยู่แล้ว เพื่อดึงดูดนักลงทุนรายย่อยให้เข้าร่วมมากขึ้น ในโครงสร้างปัจจุบัน ขีดจำกัดการลงทุนขั้นต่ำสูง การรับคืนใช้เวลานาน และกระบวนการโอนส่วนแบ่งระหว่างนักลงทุนซับซ้อน การโทเค็น화จะเปลี่ยนสถานการณ์นี้ โดยสามารถออกโทเค็นในมูลค่าต่ำกว่าและทำให้การซื้อขายยืดหยุ่นมากขึ้น

ความท้าทายหลักไม่ได้อยู่ที่การออกเอง แต่อยู่ที่การจัดการหลังการออก โทเค็นแบบหลักทรัพย์ถูกจัดอยู่ในหมวดหลักทรัพย์ จึงจำเป็นต้องมีการควบคุมตลอดวงจรชีวิตเกี่ยวกับคุณสมบัติผู้ถือ การแลกเปลี่ยน และข้อจำกัดการโอนย้าย SCOPE ให้พื้นฐานสำหรับการจัดการวงจรชีวิตนี้ โดยสร้างฟังก์ชันต่างๆ เช่น การออก การจัดการปริมาณ การแลกคืน การทำลาย และข้อจำกัดการโอนย้าย เป็นโมดูล นอกจากนี้ ยังสามารถกำหนดนโยบายต่างๆ เช่น ข้อจำกัดนักลงทุนตามรายชื่อขาว และข้อจำกัดการโอนย้ายในช่วงเวลาล็อก

เพื่อให้สถาปัตยกรรมนี้กลายเป็นบริการที่สามารถดำเนินการได้ ระบบการบูรณาการข้อมูลและการตอบสนองต่อการกำกับดูแลต้องมีอยู่ด้วย Nodit จะซิงค์ข้อมูลบนโซ่ เช่น ยอดเงินโทเค็น ประวัติการจ่ายเงินปันผล และประวัติการทำธุรกรรม กับระบบหลักทรัพย์ที่มีอยู่แบบเรียลไทม์ CLAIR ติดตามการไหลเวียนของเงินทุนและตรวจสอบธุรกรรมที่ผิดปกติ VerifyVASP จัดการ KYC ของนักลงทุนและการยืนยันตัวตนของคู่สัญญา ในขั้นตอนการจ่ายเงินปันผลและการแลกเปลี่ยน ฟังก์ชันการจ่ายแบบกลุ่มของ SCOPE จะช่วยกระจายเงินทุนให้กับนักลงทุนอย่างมีประสิทธิภาพ

สถาปัตยกรรมนี้ไม่ได้จำกัดอยู่กับผลิตภัณฑ์เดียวเท่านั้น ไม่ว่าสินทรัพย์ที่ถูกโทเค็นไนซ์จะเป็นพันธบัตร หุ้นเอกชน หรือสินค้าโภคภัณฑ์ โครงสร้างพื้นฐานสำหรับการออก การจัดการ และการปฏิบัติตามกฎระเบียบด้านการกำกับดูแลจะเหมือนกัน แพลตฟอร์มที่ Tiger Securities สร้างขึ้นไม่ใช่ระบบแบบครั้งเดียวสำหรับผลิตภัณฑ์เดียว แต่เป็นโครงสร้างพื้นฐานที่สามารถขยายได้ ซึ่งสามารถรองรับโทเค็นประเภทหลักทรัพย์หลายประเภท

5. สรุป

การเปลี่ยนแปลงได้เริ่มต้นขึ้นแล้ว ตอนนี้ช่องว่างของโครงสร้างพื้นฐานสินทรัพย์ดิจิทัลไม่ได้อยู่ที่ว่าเทคโนโลยีบล็อกเชนได้รับการนำไปใช้หรือไม่ แต่อยู่ที่ว่าการทำธุรกรรมที่อิงจากบล็อกเชนสามารถผสานเข้ากับการดำเนินงานและการควบคุมของระบบการเงินเดิมได้อย่างแท้จริงหรือไม่ ความท้าทายที่สถาบันการเงินต้องเผชิญสามารถสรุปได้เป็นสามด้านหลัก: การปฏิบัติตามกฎระเบียบ การเข้ากันได้ทางเทคโนโลยี และความน่าเชื่อถือในการดำเนินงาน

Lambda256 ให้โซลูชัน middleware ทางการเงินแบบรวมเพื่อรับมือกับความท้าทายเหล่านี้ Nodit จัดเตรียมข้อมูลบล็อกเชนในรูปแบบที่ระบบเดิมสามารถใช้งานได้ SCOPE เชื่อมต่อการออก การโอน และการปิดรายการของสินทรัพย์ CLAIR และ VerifyVASP เสริมการควบคุมและการตอบสนองด้านการกำกับดูแลผ่านการวิเคราะห์กระแสธุรกรรมและการยืนยันคู่สัญญา ความสำคัญของสถาปัตยกรรมนี้ไม่ได้อยู่ที่การระบุฟังก์ชันแต่ละอย่าง แต่อยู่ที่การช่วยให้สถาบันการเงินสามารถผสานฟังก์ชันสินทรัพย์ดิจิทัลเข้ากับกระบวนการทำงานเดิมอย่างค่อยเป็นค่อยไป

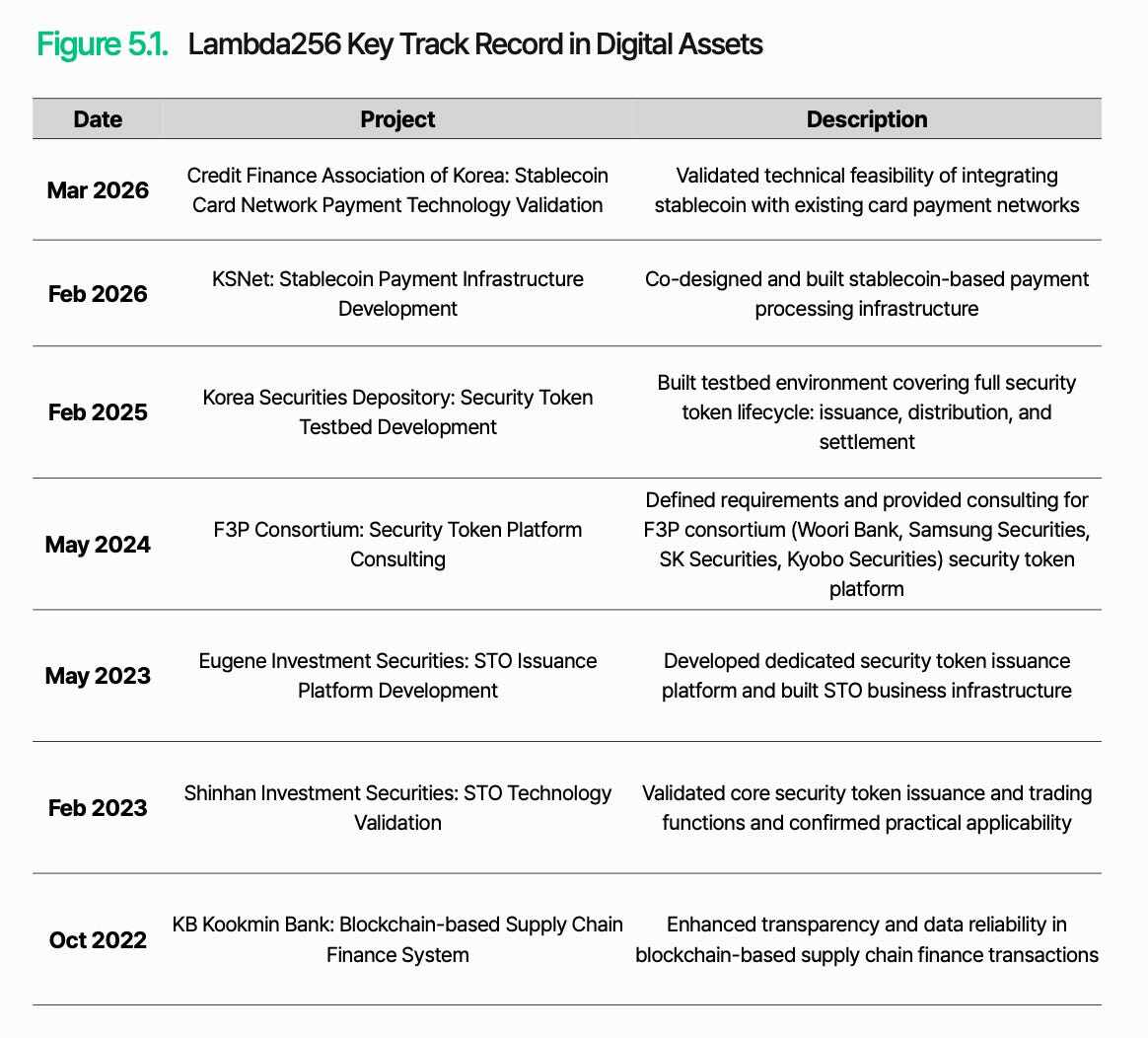

กรอบนี้ไม่ใช่โซลูชันสุดท้ายสำหรับโครงสร้างพื้นฐานของสินทรัพย์ดิจิทัล ด้วยการพัฒนาอย่างรวดเร็วของกฎระเบียบและตลาด การประสานงานด้านการกำกับดูแล การบูรณาการระบบ และความน่าเชื่อถือในการดำเนินงานต้องได้รับการปรับปรุงและยืนยันผ่านการใช้งานจริง อย่างไรก็ตาม ความร่วมมือกับองค์กรต่างๆ เช่น สมาคมการเงินเครดิตเกาหลีและหน่วยงานเก็บรักษาหลักทรัพย์เกาหลี แสดงให้เห็นว่าแนวทางนี้ไม่ใช่เพียงทฤษฎี แต่เป็นแนวทางที่กำลังได้รับการทบทวนและทดสอบในสภาพแวดล้อมทางการเงินจริง

ในที่สุดแล้ว ช่องว่างของโครงสร้างพื้นฐานสินทรัพย์ดิจิทัลไม่ได้ขึ้นอยู่กับใครที่นำเทคโนโลยีใหม่มาใช้ก่อน แต่ขึ้นอยู่กับใครที่สามารถออกแบบให้เป็นโครงสร้างที่ใช้งานได้ภายในระบบการเงินปัจจุบัน และสร้างการเปลี่ยนผ่านที่มั่นคง