หัวข้อต้นฉบับ:การเสนอราคา HYPE ของ PURR ไม่ใช่สิ่งที่คุณคิด

ผู้เขียนต้นฉบับ: @ericonomic

แปล: เพ็กกี้, BlockBeats

ผู้จัดทำเนื้อหา: ในบทสนทนาเกี่ยวกับ DAT PURR ของ HYPE ตลาดมักจะจดจ่อกับคำถามเดียวคือ ยังมี "กระสุน" เหลือเท่าไรที่สามารถซื้อ HYPE ได้ แต่บทความนี้พยายามชี้ให้เห็นว่าสิ่งสำคัญคือกลไก ไม่ใช่ยอดคงเหลือ ผ่านการวิเคราะห์เอกสาร S-1 และตรรกะการออก DAT ผู้เขียนได้เปิดเผยข้อเท็จจริงที่ถูกมองข้ามอย่างแพร่หลาย: ภายใต้เงื่อนไขของมูลค่า NAV พรีเมียมและสภาพคล่องที่แท้จริง การเพิ่มทุนผ่าน ATM สามารถทำให้ "กำลังการยิง" ขยายตัวได้ตามปริมาณการซื้อขายแบบไดนามิก ไม่ใช่การสิ้นสุดแบบเชิงเส้น

สิ่งนี้ยังได้กำหนดใหม่ถึงแรงจูงใจในการซื้อของ PURR ซึ่งไม่ใช่เพียงการใช้จ่ายเงิน แต่อาจเป็นการรักษาโมเมนตัมและเพิ่มศักยภาพในการระดมทุนในอนาคต บทความยังได้อธิบายต่อไปว่าเหตุใด DAT ส่วนใหญ่จึงล้มเหลว และ HYPE หลีกเลี่ยงกับดักทั่วไปได้อย่างไรในแง่ของคุณสมบัติสินทรัพย์และการออกแบบโครงสร้าง

ต่อไปนี้คือข้อความต้นฉบับ:

ส่วนใหญ่แล้วผู้คนให้ความสนใจใน PURR (เคยใช้ชื่อว่า Hyperliquid Strategies หรือ HSI) เพราะมีเพียงเหตุผลเดียว นั่นคือมันเป็นหนึ่งใน DAT ของ HYPE (และเป็น DAT ที่ใหญ่ที่สุดในตอนนี้) ซึ่งยังคงสะสม HYPE อย่างต่อเนื่อง

ดังนั้น โมเดลของจิตใจของทุกคนจึงค่อนข้างง่าย: "PURR ยังมีเงินหลายล้านอยู่ พวกเขาสามารถถือไว้ต่อ หรือขับเคลื่อนให้ราคาเพิ่มขึ้นได้"

โมเดลนี้มีประโยชน์ แต่มันยังไม่สมบูรณ์

เนื่องจากในพื้นหลัง มีกลไกที่สามารถเปลี่ยน "พลังโจมตีที่เหลือ" ให้กลายเป็นกระสุนที่เกือบจะไม่มีที่สิ้นสุดได้อย่างเงียบๆ

เมื่อคุณมองเห็นสิ่งนี้ คุณจะไม่มองว่ากระเป๋าเงิน PURR เป็นแค่ "กระเป๋าเงินที่มีเงินคงเหลือ" อีกต่อไป คุณจะเริ่มมองมันเป็นสิ่งอื่นแทน

ก่อนที่คุณจะดำเนินการต่อ หากคุณต้องการเรียนรู้เพิ่มเติมเกี่ยวกับ PURR และความสัมพันธ์ระหว่างมันกับ HYPE แนะนำให้ดูสิ่งที่ผมเคยเขียนไว้ก่อนหน้านี้บทความนั้นโดยเฉพาะข้อที่ 3 ซึ่งผมได้กล่าวถึงประเด็นนี้โดยเฉพาะ ข้อมูลบางส่วนอาจล้าสมัยไปบ้าง แต่เราจะกลับมาพูดถึงประเด็นนี้อีกครั้งในภายหลัง

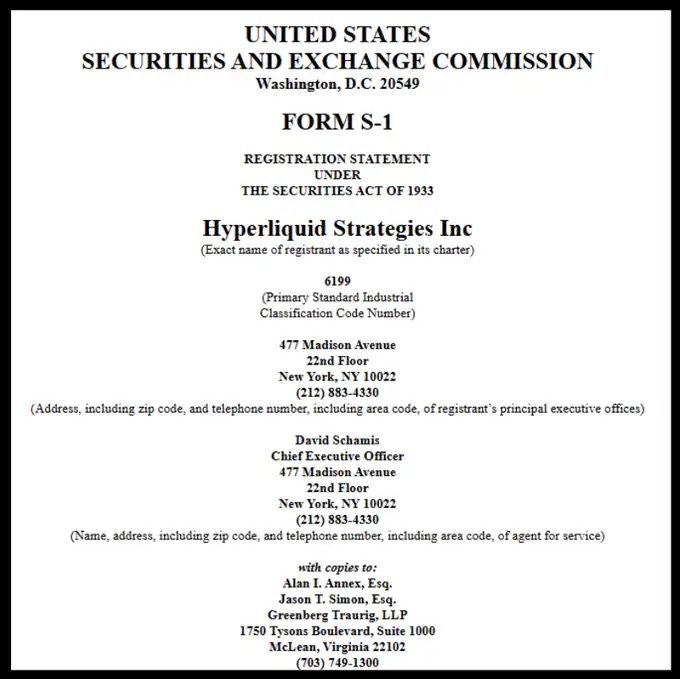

ทั้งหมดข้อมูลในบทความนี้มาจากไฟล์ S-1 ที่เผยแพร่ทางการนอกจากนี้ ฉันยังจะใช้เนื้อหาจากการสัมภาษณ์บางส่วนเพื่อสร้างสมมติฐานที่สมเหตุสมผลบางประการในบทความนี้

งั้นก็เข้าเรื่องกันเลยดีกว่า

นอกเหนือจากข้อเท็จจริงที่ว่า "PURR อาจยังถือครองเงินมากกว่า 100 ล้านดอลลาร์เพื่อซื้อ HYPE" แล้ว คุณยังต้องรู้อะไรอีก?

แก่นแท้จริงมีเพียงจุดเดียวเท่านั้น: "กำลังโจมตี" ของพวกเขา อาจไม่ใช่เพียงแค่เกิน 100 ล้านดอลลาร์; มันอาจไม่ได้ถูกจำกัดด้วยขนาดของคลังเงินที่แน่นอน; แต่สามารถถูกขยายได้อย่างไดนามิกโดย mNAV และสภาพคล่องของตลาด

เพื่อที่จะเข้าใจเรื่องนี้ เราจำเป็นต้องเริ่มจากกลไกพื้นฐานของ DAT ก่อน

กลไกพื้นฐานของ DAT

Digital Asset Treasury (DAT) เป็นบริษัทที่มีเป้าหมายหลักคือการสะสมสินทรัพย์ดิจิทัลแบบต่อเนื่อง แหล่งเงินทุนของพวกเขา มักจะมีทั้งหมดสามแหล่งหลัก ได้แก่

นักลงทุนที่ต้องการมีส่วนได้เสียในสินทรัพย์ดิจิทัลด้วยวิธีลดราคาเสนอเงินสด DAT ออกหุ้นเป็นการแลกเปลี่ยนแทนการให้สินทรัพย์ดิจิทัลโดยตรง;

DAT จ่ายเงินสดให้กับผู้ถือสินทรัพย์ดิจิทัลที่ต้องการขายสินทรัพย์ดิจิทัลของตน แต่ราคาที่ตกลงกันมักจะต่ำกว่าราคาตลาดปัจจุบัน

การเสนอขายหุ้นใหม่ (ซึ่งเป็นประเด็นสำคัญ)

กรณีของ PURR นั้นซับซ้อนกว่าเล็กน้อย เนื่องจากมันเป็นผลจากการรวมตัวของบริษัทหลายแห่ง แต่เพื่อให้การอภิปรายง่ายขึ้น เราสามารถสมมติไว้ก่อนว่ามันได้รับการระดมทุนหลักผ่านวิธี (1) และ (2) เท่านั้น

สิ่งที่ต้องชัดเจนคือ: จุดประสงค์หลักของพวกเขา อย่างน้อยในเชิงทฤษฎีแล้ว ควรจะเป็นการให้ผลตอบแทนสูงสุดแก่ผู้ถือหุ้น ไม่ใช่การ "ดันราคา" สินทรัพย์ดิจิทัลใดสินทรัพย์หนึ่ง

แต่ในความเป็นจริง ส่วนใหญ่ DAT ก็เดินตามเส้นทางเก่าๆ ที่ว่า "ดันราคา—เทขาย" จนล้มเหลวอย่างแทบไม่ต่างจากเหตุการณ์ rug

นี่คือจุดที่มูลค่าสุทธิในตลาด (Market Net Asset Value หรือ mNAV) เข้ามามีบทบาท mNAV เป็นตัวชี้วัดที่ใช้ในการตัดสินว่าหุ้นของบริษัทหนึ่งนั้นกำลังซื้อขายในราคาที่ต่ำกว่ามูลค่าหรือสูงกว่ามูลค่า

ตัวอย่างที่ง่าย: สมมติว่ามี DAT ซึ่งมีสินทรัพย์หลักคือ HYPE: ถือครอง HYPE มูลค่าเทียบเท่า 1,000 ล้านดอลลาร์; ไม่มีหนี้สิน และไม่มีเงินสดเพิ่มเติม; ได้จัดสรรหุ้นทั้งหมด 500,000 หุ้น ราคาหุ้นละ 2,000 ดอลลาร์

ดังนั้นการคำนวณ mNAV คือ (500,000 × 2,000) / 1,000,000,000 = 1

mNAV = 1 หมายความว่าราคาหุ้นของบริษัทอยู่ในระดับที่เหมาะสม

หากมูลค่าหุ้นสูงขึ้น mNAV > 1 บ่งชี้ว่าบริษัทกำลังซื้อขายด้วยส่วนต่างราคา;

หากมูลค่าหุ้นต่ำลง mNAV < 1 จะหมายถึงการซื้อขายในราคาส่วนลด

ตอนนี้ ให้กลับไปที่ประเด็นที่ (3) ซึ่งได้กล่าวถึงก่อนหน้านี้ และเป็นหัวข้อที่สำคัญที่สุดและถูกมองข้ามมากที่สุดในกลไก DAT: DAT อยู่ที่ไหน และจะออกหุ้นใหม่ได้อย่างไร นี่คือจุดที่เรื่องราวเริ่มแตกต่างกันไปอย่างแท้จริง

จุดแยก: DAT จะออกหุ้นใหม่อย่างไร

บาง DAT จะเลือกเพิ่มทุนจัดสรร และขายหุ้นในราคาลดลงให้กับผู้ซื้อรายใหญ่ผ่าน OTC พร้อมกับกำหนดระยะเวลาการปลดล็อกที่สั้น

นี่มักจะก่อให้เกิดวงจร "การหมุนเวียนแห่งความตาย" แบบคลาสสิก: เมื่อถึงช่วงเวลาปลดล็อก ผู้ซื้อจะขายสินทรัพย์กันอย่างหนาแน่น ราคาหุ้นจึงลดลง ถ้าหากยังต้องการระดมทุนต่อไป ก็ต้องเสนอส่วนลดที่มากขึ้นกว่าเดิม ทำให้ mNAV ลดต่ำลงอีก และวงจรนี้ก็จะดำเนินต่อไปเรื่อยๆ

DAT อีกประเภทหนึ่งเลือกที่จะออกหุ้นใหม่ผ่านวิธีการ ATM เมื่อ mNAV มีส่วนต่างราคาสูงกว่า

การเสนอขายหุ้นแบบ ATM (At-The-Market) หมายถึง: บริษัทเสนอขายหุ้นใหม่ในตลาดสาธารณะทีละระดับ และขายหุ้นเหล่านั้น พร้อมทั้งปฏิบัติตามข้อจำกัดด้านสภาพคล่องและปริมาณการซื้อขายอย่างเคร่งครัด

การกำหนดราคาหุ้นใหม่ของ ATM นี้ไม่ใช่การลดราคาในตลาด OTC แต่ใช้ราคาตลาดเป็นเกณฑ์ (โดยปกติใช้ VWAP ซึ่งเป็นราคาเฉลี่ยถ่วงน้ำหนักจากปริมาณการซื้อขายเป็นเกณฑ์)

ที่นี่มีความแตกต่างของกลไกที่ละเอียดอ่อนแต่สำคัญมาก ซึ่งมีความสำคัญยิ่งในทางปฏิบัติ

เนื่องจากตั๋วเงิน ATM ถูกกำหนดอ้างอิงจากค่า VWAP มากกว่าราคาล่าสุด ดังนั้นในช่วงที่ราคาปรับตัวขึ้นอย่างแข็งแกร่ง ราคาปัจจุบันมักจะสูงกว่าค่า VWAP ชั่วคราว ในช่วงเวลานี้ หุ้นใหม่จึงสามารถถูกดูดซับโดยตลาดได้ในระดับที่ต่ำกว่าราคาปัจจุบันเล็กน้อย โดยไม่ต้องเสนอส่วนลดหรือเงื่อนไขพิเศษใด ๆ

ตัวอย่างเช่น ถ้าราคาของ PURR พุ่งขึ้นจาก 10 ดอลลาร์ เป็น 12 ดอลลาร์ภายในวันเดียว ในขณะที่ VWAP ยังอยู่ที่ 10.80 ดอลลาร์ หุ้น IPO นั้นถูกขายออกจริงๆ ด้วยราคาที่ต่ำกว่าราคาตลาดปัจจุบันประมาณ 10% แม้ว่าตามกฎแล้วจะถือว่าเป็นการเสนอขายหุ้น "ที่ราคาตลาด" ก็ตาม

เมื่อมีปริมาณการซื้อขายในราคาที่สูงขึ้นเพิ่มมากขึ้น VWAP จะเคลื่อนที่ขึ้นตามธรรมชาติและไล่ตามราคาปัจจุบัน

ไม่เป็นที่น่าประหลาดใจเลยที่ PURR เลือกเส้นทางที่สอง นี่แหละคือจุดที่เริ่มมีอะไรน่าสนใจขึ้นจริงๆ

คำถามถัดไปคือ: เมื่อไหร่และจำนวนเท่าไรที่ PURR จะสามารถออกหุ้นใหม่ได้?

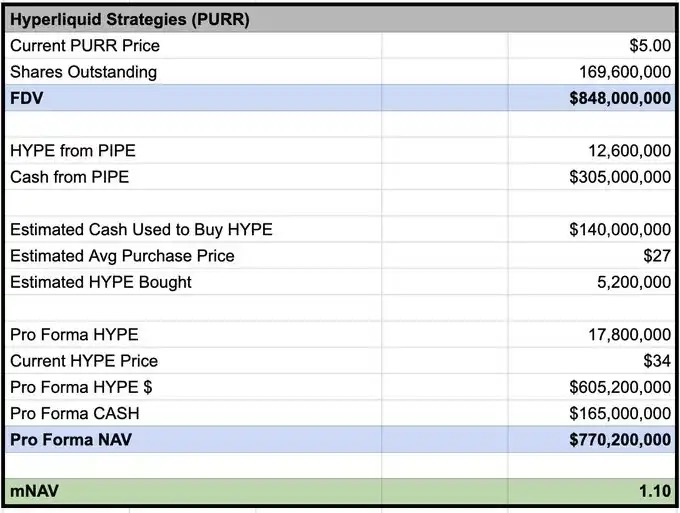

ตามเนื้อหาบางส่วนของการสัมภาษณ์ David Schamis (@dschamis) ได้กล่าวว่า เมื่อราคาซื้อขายของ PURR สูงกว่า 1 เท่าของ mNAV พวกเขาจะพิจารณาการออกหุ้นเพิ่มเติมผ่าน ATM

นอกจากนี้ ตามการคำนวณของ @Keisan_crypto ณ ปัจจุบัน mNAV ของ PURR อยู่ที่ประมาณ 1.10 ซึ่งหมายความว่าหากพวกเขาต้องการ ตอนนี้ก็มีเงื่อนไขที่เหมาะสมสำหรับการเสนอขายหุ้นใหม่แล้ว

แต่ปัญหาคือ จริงๆ แล้วจะปล่อยออกมาได้มากแค่ไหน? คนส่วนใหญ่หยุดอยู่แค่นี้ แต่จุดแข็งที่แท้จริงนั่นคือเริ่มต้นขึ้นที่นี่เอง

กลไก S-1 ที่คนส่วนใหญ่ไม่เข้าใจ

ตามที่เปิดเผยในเอกสาร S-1 ฐานะตัวแทนในการขายหุ้นในตลาด Chardan มีสิทธิ์ถือหุ้นสูงสุดไม่เกิน 4.99% ซึ่งเมื่อคำนวณตามราคาปัจจุบัน หมายความว่ามันจะถือหุ้น PURR ไว้ชั่วคราวได้สูงสุดประมาณ 50 ล้านดอลลาร์เท่านั้น

แต่นี่ไม่ได้หมายความว่าพวกเขาสามารถเสนอขายหุ้นใหม่มากที่สุดเพียง 50 ล้านดอลลาร์เท่านั้น

สิ่งที่มันหมายความจริงๆ คือ: ในทุกช่วงเวลา Chardan ไม่สามารถ "ถือหุ้น" ได้เกินขนาดนี้ ตราบใดที่หุ้นยังคงถูกขายเข้าสู่ตลาดและดำเนินการกระจายหุ้นให้เสร็จสิ้น ก็สามารถออกหุ้นใหม่เพิ่มเติมต่อไปได้

นอกจากนี้ ในทางปฏิบัติแล้ว Chardan ยังต้องอยู่ภายใต้ข้อจำกัดของกฎระเบียบการซื้อขายและข้อจำกัดการจัดการตลาดอีกด้วย โดยปกติแล้ว สิ่งนี้จะจำกัดสัดส่วนการซื้อขาย ATM ให้อยู่ที่ประมาณ 20% ของปริมาณการซื้อขายในแต่ละวัน

ในวันซื้อขายล่าสุด: มีปริมาณการซื้อขายของหุ้น PURR อยู่ที่ประมาณ 7 ล้านหุ้น (ประมาณ 42 ล้านดอลลาร์สหรัฐ) ด้วยอัตราการซื้อขายดังกล่าว Chardan สามารถขายหุ้นผ่าน ATM ได้ประมาณวันละ 8.4 ล้านดอลลาร์สหรัฐ

ข้อสรุปสำคัญ (The punchline)

กล่าวอีกนัยหนึ่ง ถ้าปริมาณการซื้อขายยังคงอยู่ในระดับปัจจุบัน PURR อาจเพิ่มกำลัง "พลัง" ประมาณ 8 ล้านดอลลาร์ต่อวันสำหรับการซื้อ HYPE

เน้นย้ำอีกครั้งว่านี่ไม่ได้หมายความว่าพวกเขาจะซื้อแบบไม่คิดไตร่ตรอง หรือซื้อที่ราคาสูงสุด แต่โครงสร้างแรงจูงใจที่นี่ต่างออกไปจาก PIPE อย่างสิ้นเชิง

PIPE การระดมทุน: ได้รับเงินครั้งเดียว ไม่มีความเร่งด่วน สามารถถือเงินสดไว้และรอโอกาสในการขายอย่างช้าๆ

การเพิ่มออกของ ATM: โครงสร้างการจูงใจจะเปลี่ยนไป

หากความสามารถในการเสนอขายหุ้นเพิ่มเติมขยายตัวตามปริมาณการซื้อขายและโมเมนตัม และปริมาณการซื้อขายที่สูงขึ้นของ PURR สามารถเปิดหน้าต่าง ATM ต่อเนื่องได้ การรักษาโมเมนตัมที่แข็งแกร่งของ HYPE อาจเพิ่มความสามารถในการเสนอขายและระดมทุนในอนาคตได้มากยิ่งขึ้น

ภายใต้โครงสร้างนี้ การซื้ออย่างแข็งขันในช่วงที่ราคาเพิ่มขึ้นไม่ใช่สิ่งที่ไม่สมเหตุสมผลอีกต่อไป มันสามารถเป็นเครื่องมือที่ใช้เพื่อรักษาสภาพคล่อง เพิ่มปริมาณการซื้อขาย และทำให้เกิดการระดมทุนที่ใหญ่ที่สุดเท่าที่จะเป็นไปได้สำหรับ ATM ในมิติของเวลา

นี่ไม่ใช่การ "ปิดตาแล้วซื้อทันที" ความหมายคือ: การดูดซับคำสั่งขายอย่างรวดเร็วภายใต้เงื่อนไขเฉพาะ หรือแม้กระทั่งเพิ่มการซื้อตามแนวโน้มนั้น เป็นการเลือกเชิงกลยุทธ์ที่มีเหตุผลอย่างชัดเจน

นี่คือสิ่งที่คนส่วนใหญ่ลืมคิดถึง

พวกเขาได้สร้างแบบจำลองของ PURR ให้เป็นผู้ซื้อที่มีเงินคงเหลือลดลงอย่างต่อเนื่อง; แต่ถ้า ATM อยู่ในสถานะเปิด (mNAV มีส่วนต่างบวก) และสภาพคล่องนั้นเป็นจริง ข้อจำกัดที่แท้จริงก็จะไม่ใช่คำถามว่า "เหลือเงินเท่าไหร่?" อีกต่อไป แต่จะกลายเป็นคำถามว่า: คุณสามารถส่งสภาพคล่องให้กับตลาดต่อเนื่องได้มากแค่ไหน โดยไม่เปลี่ยนตัวเองให้กลายเป็น "ตลาดทั้งตลาด" พร้อมทั้งรักษาโมเมนตัมและระดับการซื้อขายให้อยู่ในเกณฑ์ต่อไป?

ถ้าเกือบทุก DAT ล้มเหลวแล้ว ทำไมครั้งนี้ถึงอาจแตกต่างไปได้?

เนื่องจากความล้มเหลวส่วนใหญ่ของ DAT เกิดจากปัญหาด้านโครงสร้างและการเลือกสินทรัพย์ที่ไม่ดี มากกว่าจะเป็นเพราะ "แนวคิดของ DAT นั้นผิดโดยตัวมันเอง"

พวกมันล้มเหลว ปกติแล้วเนื่องจาก:

1. กลไกการออกสินค้าที่ไม่ดี

การลดราคา OTC บวกกับช่วงเวลาปลดล็อกสั้น ที่แท้จริงแล้วคือการสร้าง "ผู้ขายที่ถูกบังคับ" ขึ้นมาเอง;

2. ทรัพย์สินพื้นฐานขาดความสามารถในการรับมือด้วยตนเอง

หากสินทรัพย์นั้นไม่มี (หรือเกือบไม่มี) รายได้จากภายใน ก็จะต้องพึ่งพาการเพิ่มขึ้นของราคาเพื่อรักษาวงจรให้ดำเนินต่อไป เมื่อราคายุติการเพิ่มขึ้น เรื่องราวที่ถูกเล่าก็จะพังทลายทันที

3. นิยายการจัดหาแบบเงินเฟ้อ

หากสินทรัพย์พื้นฐานเป็นสินทรัพย์ที่มีอัตราเงินเฟ้อสูง (หรือมีการปล่อยก๊าซเรือนกระจกมาก) ก็เทียบเท่ากับการต่อสู้กับแรงลมที่ขัดขวางระบบโดยธรรมชาติ;

4. ความรู้สึกเชิงภัยพิบัติของระดับผู้ถือหุ้น

การเพิ่มทุนในกรณีที่ mNAV < 1 เป็นการกระทำที่ทำร้ายตัวเอง: การเจือจางอย่างรุนแรง ทำลายอารมณ์ และทำให้การระดมทุนรอบถัดไปแย่ลง

HYPE หลบเลี่ยงเส้นทางที่ล้มเหลวส่วนใหญ่ที่กล่าวมา: รายได้จากโปรโตคอลในที่สุดจะเปลี่ยนเป็นความต้องการและมูลค่าที่ HYPE สามารถจับกุมได้; ภายใต้เงื่อนไขการใช้งานต่อเนื่อง ปริมาณอุปทานจะมีลักษณะหดตัว ไม่ใช่การเงินแบบโครงสร้างอัตราเงินเฟ้อ; ไม่มีผู้ถือครองสินทรัพย์จำนวนมากที่ยังคงปลดล็อกอยู่หรือ VC

การจัดเรียงนี้มีความสำคัญอย่างยิ่ง เพราะมันกำหนดว่าเรื่องนี้จะเป็นเรื่องที่ "ต้องมีเพียง numba go up เท่านั้นที่จะทำให้เกิดขึ้นได้" หรือจะเป็นโครงสร้างที่ "สามารถดำเนินต่อไปได้แม้ตลาดจะผันผวน ตราบใดที่ปัจจัยพื้นฐานไม่เลวลง"

แน่นอนว่ามันยังมีเส้นทางที่จะล้มเหลวอยู่: mNAV ถูกบีบอัด ปริมาณการซื้อขายแห้งแล้ง การหยุดให้บริการ ATM หรือเรื่องราวของ HYPE ที่อ่อนแอลง แต่ในเชิงโครงสร้าง HYPE เป็นหนึ่งในสินทรัพย์ที่น้อยนิดซึ่งวงจร DAT ไม่ใช่เครื่องจักรหลอกลวงโดยธรรมชาติ

ฉันเคยอยู่ที่นี่ "เส้นกลาง" มาก่อน

ในที่สุดบางคนก็คิดว่า: การที่ PURR ออกหุ้นต่อเนื่องทำให้เป็นการลงทุนที่แย่ การเพิ่มหุ้นใหม่จะกดดันราคาหุ้น

ฉันก็คิดแบบนี้บ่อยครั้งเช่นกัน (แบบ midcurve ทั่วไป) แต่โปรดจำไว้ว่า เมื่อการเงินแบบดั้งเดิมเข้าใจจริงๆ ว่าโครงสร้าง "barbell" นี้ทำงานอย่างไร สิ่งต่างๆ อาจกลายเป็นสิ่งที่น่าประหลาดใจมาก

กรณีศึกษาทางประวัติศาสตร์:

MSTR: 3.3× mNAV

เมตาแพลเนต:8.3×

BMNR: 5.6×

แต่เป้าหมายเหล่านี้ ถ้าพูดตามจริงแล้วก็ไม่ค่อยดีเท่าไหร่ ลองจินตนาการดูว่า "สิ่งที่ดี" จะสามารถทำได้มากแค่ไหน

เปิดเครื่องพิมพ์เงินดิ้งสิ บ็อบบี้

ไฮเปอร์ลิกวิด