การปกป้องเงินของคุณ: ความเสี่ยงการฉ้อโกงบัตรที่พบบ่อยและวิธีป้องกัน

บัตรธนาคารเป็นส่วนที่ขาดไม่ได้ในชีวิตทางการเงินประจำวันของเรา อย่างไรก็ตาม ความสะดวกเหล่านี้แฝงความเสี่ยงที่ยังคงมีอยู่ของธุรกรรมที่ไม่ได้รับอนุญาต การประมาทเลินเล่อเพียงชั่วคราวกับข้อมูลของคุณ หรือการคลิกเพียงครั้งเดียวที่ลิงก์หลอกลวงที่ถูกออกแบบมาอย่างดี อาจทำให้เงินของคุณถูกขโมยไปในทันที การเข้าใจวิธีการหลอกลวงทั่วไปและเรียนรู้ความรู้ในการป้องกันการหลอกลวงเป็นทักษะความรู้ทางการเงินที่สำคัญสำหรับผู้ถือบัตรสมัยใหม่ทุกคน

1 การเปิดเผยกับดักการฉ้อโกงที่พบบ่อย: ความเสี่ยงอยู่ทุกที่

แม้ว่าวิธีการหลอกลวงจะพัฒนาอย่างต่อเนื่อง แต่จุดประสงค์หลักยังคงเหมือนเดิม นั่นคือ แสวงหาข้อมูลบัตรเครดิตหรือรหัสยืนยันการทำธุรกรรมของคุณโดยผิดกฎหมาย ด้านล่างนี้คือสถานการณ์ที่มีความเสี่ยงสูงที่พบบ่อยที่สุด:

1.1 การหลอกลวงด้วยการปลอมแปลงอีเมลและการฉ้อโกงทางโทรคมนาคม

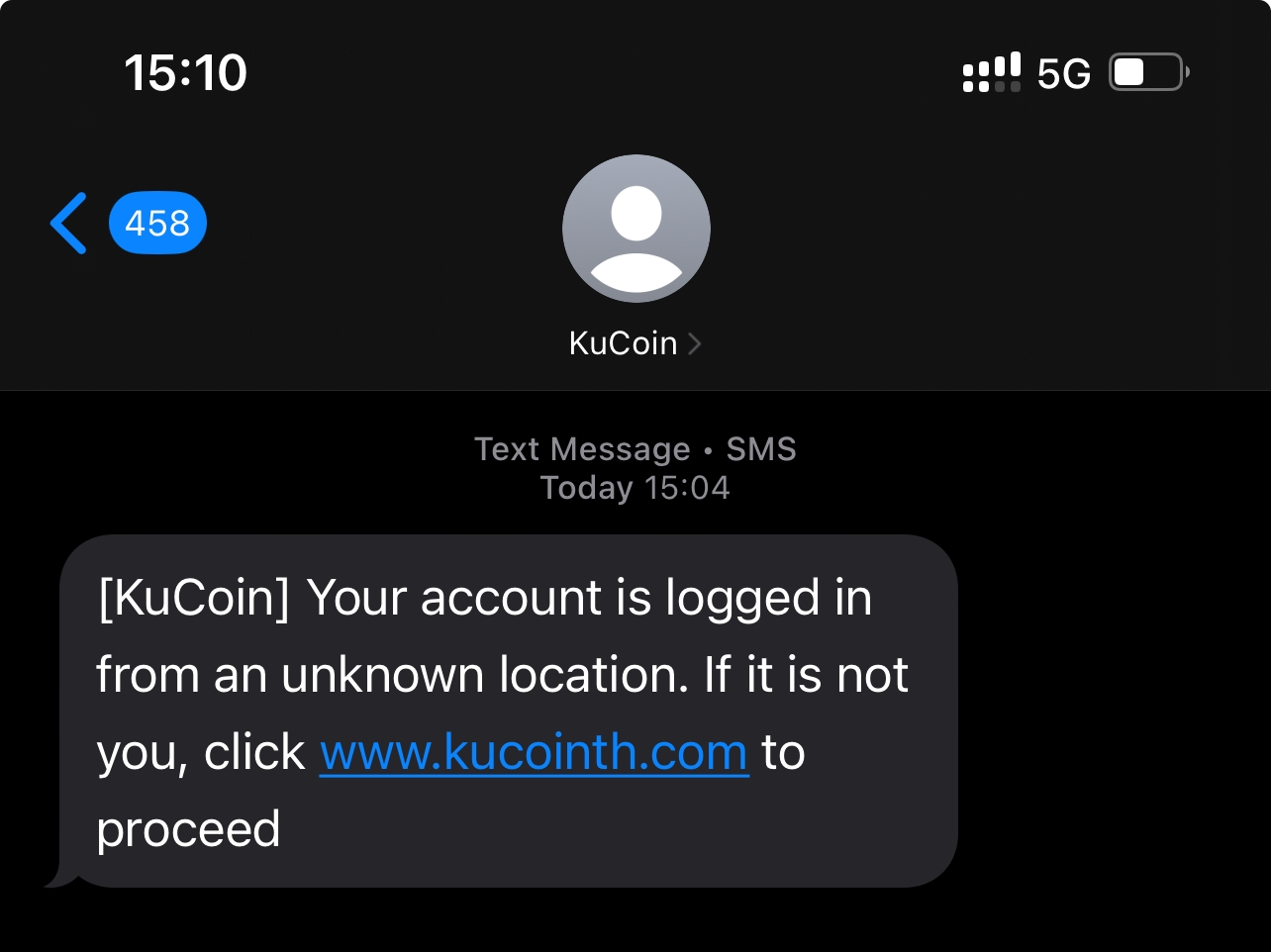

- สถานการณ์: คุณได้รับข้อความ "ธนาคาร" ที่อ้างว่ามีความผิดปกติของบัญชี และขอให้คุณคลิกที่ลิงก์เพื่อยืนยัน; หรือคุณได้รับสายจาก "ฝ่ายบริการลูกค้า" ที่ขอให้คุณให้รหัสยืนยันผ่าน SMS โดยอ้างว่ากำลังดำเนินการคืนเงินหรือเพิ่มวงเงินเครดิตของคุณ

- จุดเสี่ยง: กลุ่มมิจฉาชีพใช้เว็บไซต์ปลอม โทรศัพท์ และข้อความที่แกล้งแสดงเป็นหน่วยงานทางการ เพื่อหลอกล่อให้คุณเปิดเผยข้อมูลสำคัญโดยสมัครใจ เช่น หมายเลขบัตร รหัสผ่าน CVV2 (รหัสสามหลักด้านหลังบัตร) และรหัสยืนยันผ่าน SMS

อาชญากรหลอกล่อผู้ใช้ให้คลิกเว็บไซต์หลอกลวงโดยอ้างว่ามีความผิดปกติในบัญชีของพวกเขา

1.2 การฉ้อโกงด้วยบัตรปลอมและการขโมยข้อมูลบัตร

- สถานการณ์: คุณสัมผัสบัตรของคุณที่ผู้ค้ารายย่อยที่ไม่มีการควบคุมหรือใช้ตู้เอทีเอ็มหรือเครื่องให้บริการตนเองที่ถูกดัดแปลง

- จุดเสี่ยง: อาชญากรติดตั้งอุปกรณ์สกิมมิ่งที่ผิดกฎหมายบนเครื่องปลายทางเพื่อล้วงข้อมูลแถบแม่เหล็กและรหัสผ่าน ซึ่งจะถูกนำไปใช้สร้างบัตรปลอมเพื่อใช้งานโดยไม่ได้รับอนุญาต บัตรแบบแถบแม่เหล็กนั้นเป็นพิเศษที่มีความเสี่ยงสูง

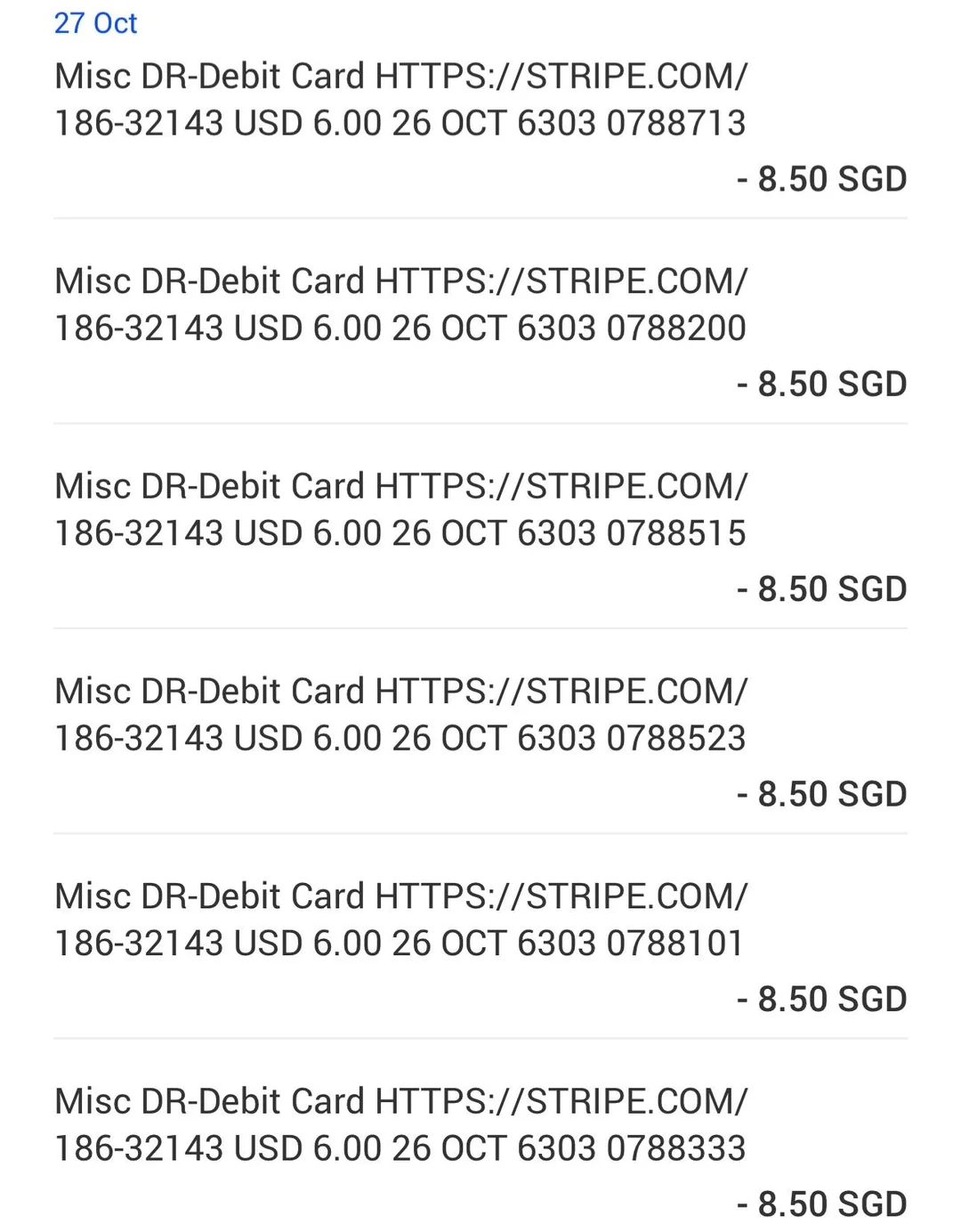

1.3 การใช้บัตรโดยไม่มีการแสดงบัตรผ่านช่องทางออนไลน์ (ซีเอ็นพี) การฉ้อโกง

- สถานการณ์: คุณช้อปปิ้งผ่านเว็บไซต์หรือแอปที่ไม่มีการรักษาความปลอดภัย หรือทำการชำระเงินขณะเชื่อมต่อกับ Wi-Fi สาธารณะ

- จุดเสี่ยง: ข้อมูลการชำระเงินถูกขโมยระหว่างการส่งผ่าน หรือฐานข้อมูลของผู้ขายถูกแฮกเกอร์เจาะระบบ ทำให้เกิดการรั่วไหลของข้อมูลจำนวนมาก อาชญากรใช้ข้อมูลที่ได้มา เช่น หมายเลขบัตร วันหมดอายุ และรหัส CVV2 เพื่อทำธุรกรรมออนไลน์

อาชญากรดำเนินการธุรกรรมการฉ้อโกงหลายครั้งผ่านการฉ้อโกงแบบออนไลน์ที่ไม่แสดงบัตรเครดิต

1.4 การฉ้อโกงด้วยการสูญเสียหรือถูกขโมยบัตร และการเปลี่ยนบัตร

- สถานการณ์: บัตรของคุณสูญหายหรือถูกขโมยไปทางกายภาพ หรือมีผู้ไม่หวังดีเปลี่ยนบัตรของคุณชั่วคราวระหว่างการทำธุรกรรม

- จุดเสี่ยง: เมื่อการ์ดตกอยู่ในมือของผู้ไม่หวังดี ก็สามารถใช้เพื่อทำธุรกรรมที่ไม่ได้รับอนุญาตอย่างรวดเร็วได้ โดยเฉพาะหากมีการเปิดใช้งานคุณสมบัติการชำระเงินแบบไม่ต้องใช้รหัสสำหรับจำนวนเงินน้อย

2 การสร้างการป้องกันด้านความปลอดภัย การป้องกันเชิงรุกคือสิ่งสำคัญที่สุด

แทนที่จะกังวลอย่างไม่กระทำใด ๆ ควรดำเนินการอย่างมีประสิทธิภาพเพื่อปกป้องตัวเอง แนวทางต่อไปนี้สามารถเพิ่มความปลอดภัยในการใช้บัตรของคุณได้อย่างมาก:

2.1 ปกป้องข้อมูลอย่างเคร่งครัด

- ห้ามเปิดเผย: สถาบันที่ถูกต้องตามกฎหมาย เช่น ธนาคาร หรือตำรวจ จะไม่เคยขอรหัสผ่านการชำระเงิน หรือโค้ดยืนยันตัวตนผ่าน SMS ของคุณผ่านทางโทรศัพท์หรือข้อความ นี่คือแนวป้องกันสุดท้ายของคุณ—เก็บมันไว้เป็นความลับ

- กำจัดอย่างถูกต้อง: เก็บใบเสร็จและบัตรเก่าที่มีหมายเลขบัตรและชื่อของคุณไว้อย่างปลอดภัย เมื่อทำลายบัตรที่หมดอายุ ให้แน่ใจว่าแถบแม่เหล็กและชิปถูกทำลายอย่างสมบูรณ์

- รหัสผ่านที่ไม่ซ้ำกัน: ตั้งรหัสผ่านการชำระเงินที่แข็งแกร่งและเฉพาะเจาะจงสำหรับบัตรธนาคารของคุณ หลีกเลี่ยงการใช้รหัสผ่านเดียวกันกับรหัสล็อกหน้าจอโทรศัพท์หรือบัญชีสื่อสังคมของคุณ

2.2 วิธีใช้และรายละเอียดการใช้งานที่ถูกต้อง

- อัปเกรดเป็นบัตรชิป: เปลี่ยนบัตรแถบแม่เหล็กให้เป็นบัตรชิป IC ทางการเงินที่ปลอดภัยกว่าโดยเร็วที่สุดเท่าที่จะทำได้

- สไลด์ด้วยความระมัดระวัง: ให้พยายามใช้บัตรของคุณได้เฉพาะกับผู้ค้าที่น่าเชื่อถือเท่านั้น ให้คุณมองเห็นบัตรของคุณตลอดเวลาในช่วงการทำธุรกรรม และปิดบังแป้นพิมพ์เมื่อคุณกำลังป้อนรหัสผ่าน

- กำหนดข้อจำกัด: กำหนดขีดจำกัดการทำธุรกรรมเดียวและรายวันผ่านการธนาคารบนมือถือตามที่คุณต้องการ โดยเฉพาะสำหรับบัญชีที่ใช้ในการชำระเงินออนไลน์

- ปิดการชำระเงินแบบไม่ต้องใช้รหัสผ่าน: พิจารณาปิดใช้งานคุณสมบัติ "การใช้เงินจำนวนน้อยโดยไม่ต้องใช้รหัสผ่าน" ตามพฤติกรรมของคุณ เพื่อต้องการให้ยืนยันด้วยรหัสผ่านสำหรับการทำธุรกรรมทุกครั้ง

2.3 ต้องระมัดระวังในการชำระเงินออนไลน์

- เชื่อแหล่งข่าวทางการ: ให้ดาวน์โหลดแอปพลิเคชันธนาคารและแอปชำระเงินจากที่เก็บแอปอย่างเป็นทางการเท่านั้น ตรวจสอบให้แน่ใจว่าเว็บไซต์ชำระเงินเริ่มต้นด้วย "https://" และมีไอคอนล็อกความปลอดภัย

- ระวังลิงก์: อย่าคลิกที่ลิงก์การชำระเงินที่ถูกส่งมาผ่านข้อความ หรืออีเมล หรือเว็บไซต์ที่ไม่รู้จัก ให้พิมพ์ที่อยู่เว็บไซต์ทางการเข้าไปในเบราว์เซอร์ของคุณแทน

- สภาพแวดล้อมที่แยกตัว: หลีกเลี่ยงการดำเนินการชำระเงินบนคอมพิวเตอร์สาธารณะหรือ Wi-Fi สาธารณะ ติดตั้งซอฟต์แวร์ความปลอดภัยที่เชื่อถือได้บนโทรศัพท์มือถือของคุณ

2.4 ใช้เทคโนโลยีและเครื่องมือให้เป็นประโยชน์

- เปิดการแจ้งเตือน: เปิดใช้งานบริการแจ้งเตือนผ่าน SMS หรือ WeChat เพื่อติดตามกิจกรรมบัญชีและตรวจสอบยอดเงินของคุณแบบเรียลไทม์

- ล็อกการ์ดของคุณ: ให้ใช้คุณสมบัติล็อกการ์ดที่ธนาคารผู้ออกให้เมื่อไม่ได้ใช้การ์ด เพื่อป้องกันการใช้งานที่ไม่ได้รับอนุญาต

- บริการบัตรเสมือน: สำหรับการชำระเงินออนไลน์บ่อยครั้งหรือการซื้อสินค้าบนเว็บไซต์ต่างประเทศ ควรพิจารณาการสมัครบัตรเครดิตแบบเสมือนจริง (ซึ่งมีเลขที่บัตรสุ่มและวงเงินที่เป็นอิสระ) เพื่อแยกความเสี่ยงจากบัตรหลักของคุณอย่างมีประสิทธิภาพ

3 การตอบสนองฉุกเฉิน: ควรทำอย่างไรหากเกิดการทุจริต?

แม้จะมีการป้องกันอย่างรอบคอบ แต่หากคุณตกเป็นเหยื่อของการหลอกลวง ให้คุณรักษาสติและปฏิบัติตามขั้นตอนต่อไปนี้ทันที

- ล็อกการ์ดทันที: รายงานการสูญเสียหรือแช่แข็งบัตรทันทีผ่านการธนาคารบนมือถือหรือบริการลูกค้าเพื่อป้องกันความสูญเสียเพิ่มเติม

- รักษาหลักฐาน: เก็บข้อความข้อความหลอกลวง บันทึกการโทร และภาพหน้าจอของเว็บไซต์หลอกลวง จดเวลา จำนวนเงิน และชื่อร้านค้าของธุรกรรมที่ไม่ได้รับอนุญาต

- แจ้งตำรวจโดยเร็ว: ไปที่สถานีตำรวจที่ใกล้ที่สุดเพื่อยื่นรายงาน ระบุรายละเอียดกระบวนการฉ้อโกงและจำนวนเงินที่สูญเสียไป และขอรับใบเสร็จรับเงินรายงานของตำรวจ

- ติดต่อธนาคาร: ให้เริ่มต้นคำร้องขอคืนเงินกับธนาคารผู้ออกบัตร ให้ความร่วมมือในการสอบสวนของพวกเขา และให้ข้อมูลที่เกี่ยวข้องตามที่กำหนดไว้ ตามระเบียบข้อบังคับ ผู้ถือบัตรที่ดูแลบัตรและรหัสผ่านของตนเองอย่างเหมาะสมโดยปกติจะไม่ต้องรับผิดชอบต่อการทำธุรกรรมที่ผิดกฎหมายหลังจากที่ได้แจ้งความสูญเสียไปแล้ว

การใช้บัตรอย่างปลอดภัยเป็นทั้งนิสัยและทักษะ ด้วยการพัฒนาของเทคโนโลยีการเงิน วิธีการของอาชญากรก็พัฒนาไปด้วยเช่นกัน คุณจะสามารถปกป้องเงินของคุณได้อย่างแท้จริงก็ต่อเมื่อคุณยังคงมีความระมัดระวัง อัปเดตความรู้ด้านความปลอดภัยอย่างต่อเนื่อง และรวมมาตรการป้องกันไว้ในกิจวัตรประจำวันของคุณเท่านั้น

หากคุณมีคำถามใด ๆ กรุณาติดต่อธนาคารที่ออกบัตรของคุณโดยตรง