พลังที่แข็งแกร่งกำลังรวมตัวกันและจะเปลี่ยนโฉมอุตสาหกรรมบริการทางการเงินในปี 2026 บริษัทธนาคารเกิดใหม่หลายแห่งกำลังจดทะเบียนในตลาดหลักทรัพย์และสมัครขอใบอนุญาตธนาคารแบบครบวงจร บริษัทด้านคริปโตเคอร์เรนซีโดยกำเนิดกำลังร่วมมือหรือแข่งขันกับธนาคารที่ใหญ่ที่สุดในโลก ตัวแทนปัญญาประดิษฐ์เริ่มโอนเงินด้วยตัวเอง การพัฒนาเหล่านี้บ่งชี้ถึงการเปลี่ยนแปลงในวิธีการสร้างบริการทางการเงินรวมถึงการเป็นเจ้าของความสัมพันธ์กับลูกค้า

การคาดการณ์ที่ 1: ธนาคารเกิดใหม่เข้าสู่ตลาดใหม่และแย่งชิงเงินฝากของผู้บริโภคจากธนาคารดั้งเดิม

ธนาคารใหม่ไม่ได้เป็นเพียงบริษัทสตาร์ทอัพที่ติดตามธนาคารดั้งเดิมอีกต่อไป สถาบันใหม่แบบดิจิทัลที่เน้นเป็นหลักกำลังขยายตัวทั่วโลก จดทะเบียนในตลาดหลักทรัพย์ และสมัครขอใบอนุญาตธนาคารแบบครบวงจร เพื่อแข่งขันโดยตรงกับธนาคารดั้งเดิมในความสัมพันธ์ทางธุรกิจธนาคารผู้บริโภคหลัก

ตลาด IPO ที่เติบโตอย่างรวดเร็วแสดงให้เห็นว่าผู้คนมีความมั่นใจในความสมบูรณ์ของธุรกิจธนาคารใหม่มากขึ้น Chime ในเดือนมิถุนายน 2025 ได้เสร็จสิ้นการเสนอขายหุ้นแก่ประชาชนทั่วไปครั้งแรก (IPO) มูลค่า 864 ล้านดอลลาร์ ซึ่งทำสถิติสูงสุดในประวัติศาสตร์ของการ IPO ธนาคารใหม่ในสหรัฐอเมริกา PicPay ตามมาด้วยการจดทะเบียนใน Nasdaq ในเดือนมกราคม และในเดือนเดียวกัน Nubank ซึ่งเป็นธนาคารใหม่ที่มีมูลค่าตลาดสูงสุด ได้รับการอนุมัติใบอนุญาตธนาคารสหรัฐแบบมีเงื่อนไข โดยบริษัทได้เลือกสมัครขอใบอนุญาตแบบครบวงจรด้วยตนเองแทนที่จะร่วมมือกับธนาคารผู้สนับสนุน และย้ายผู้ร่วมก่อตั้งเต็มเวลาของบริษัทไปยังสหรัฐอเมริกาเพื่อเป็นผู้นำบริษัทลูกใหม่

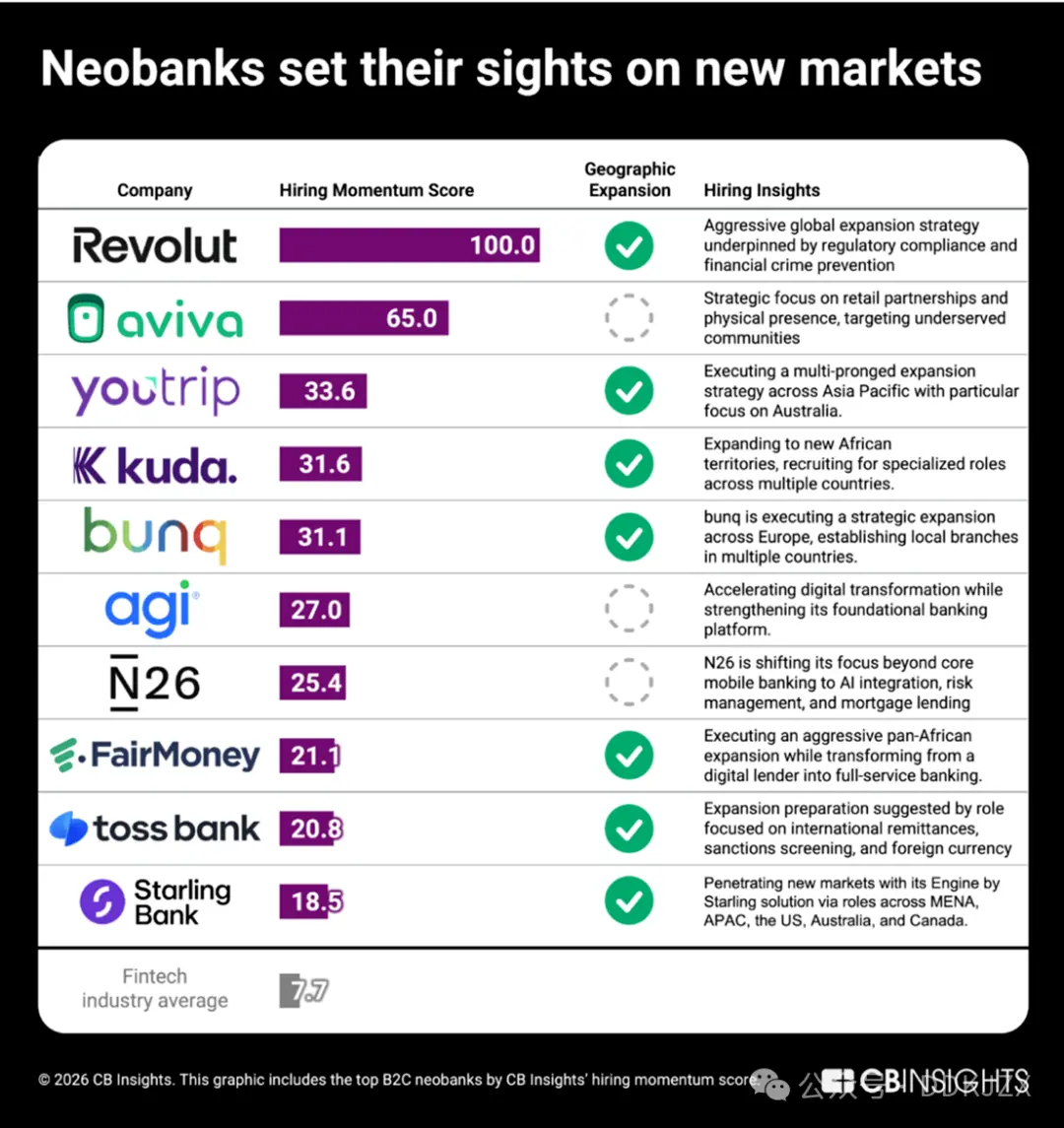

ในภาคเอกชน การเพิ่มขึ้นของการจ้างงานที่เผยแพร่โดย CB Insights เผยให้เห็นว่าธนาคารใหม่ B2C ใดกำลังขยายตัวอย่างแข็งขันที่สุด

Revolut มีคะแนนการจ้างงานสูงสุดที่ 100 คะแนน บริษัทระดมทุนได้ 2 พันล้านดอลลาร์ในเดือนพฤศจิกายน โดยมีมูลค่าประเมินถึง 75,000 ล้านดอลลาร์ กลายเป็นธนาคารใหม่เอกชนที่มีมูลค่าสูงสุดในประวัติศาสตร์ ซึ่งส่วนหนึ่งของกองทุนจะถูกนำไปใช้สำหรับการขยายตัวในตลาดสหรัฐอเมริกา กลยุทธ์การจ้างงานของบริษัทแสดงให้เห็นถึงกลยุทธ์การเข้าสู่ตลาดอย่างเป็นระบบ เช่น การจ้างผู้นำด้านกฎระเบียบและการปฏิบัติตามข้อกำหนดระดับสูงในกว่า 20 ประเทศในเวลาเดียวกัน บริษัทอื่น ๆ รวมถึง:

-

YouTrip (33.6) กำลังขยายตัวในภูมิภาคเอเชียแปซิฟิก โดยเน้นไปที่ตลาดออสเตรเลีย

-

Kuda (31.6) ที่เน้นตลาดไนจีเรีย กำลังจ้างงานในหลายภูมิภาคของแอฟริกา

-

Toss Bank (20.8) กำลังจ้างงานในตำแหน่งเกี่ยวกับการโอนเงินระหว่างประเทศและการแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งแสดงให้เห็นว่าบริษัทกำลังขยายตัวข้ามพรมแดนจากเกาหลี

ถึงแม้ว่าธนาคารใหม่ที่ยังไม่ได้ขยายตัวทางภูมิศาสตร์กำลังเปลี่ยนแปลงโมเดลของตน: FairMoney (21.1) กำลังเปลี่ยนจากสถาบันสินเชื่อดิจิทัลไปสู่การเป็นธนาคาร Pan-African ที่ให้บริการอย่างครบวงจร ในขณะที่ N26 (25.4) กำลังรวมปัญญาประดิษฐ์ การจัดการสินเชื่อที่อยู่อาศัย และการจัดการความเสี่ยงเข้าด้วยกัน เพื่อแข่งขันในตลาดยุโรปที่มีอยู่ในเชิงลึกมากขึ้น

เมื่อธนาคารใหม่เจเนอเรชั่นนี้เข้าสู่ตลาดใหม่ด้วยบริการที่ครอบคลุมมากขึ้น เงินฝากของผู้บริโภคในธนาคารทุกขนาดกำลังเผชิญกับแรงกดดันจากคู่แข่งประเภทใหม่

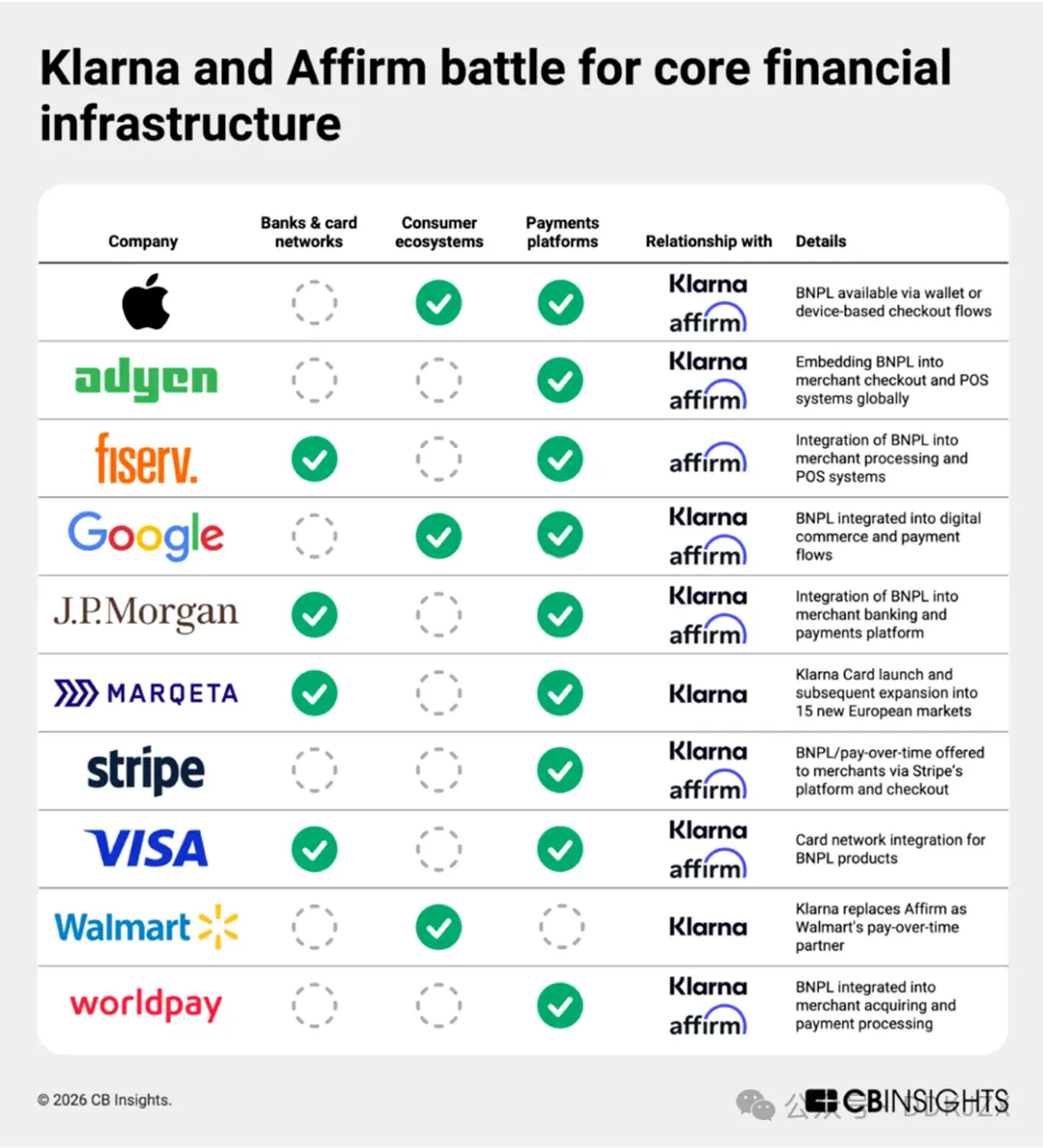

การคาดการณ์ที่ 2: การแข่งขันของธนาคาร "ซื้อก่อนจ่ายทีหลัง"

“ซื้อก่อนจ่ายทีหลัง” (BNPL) ไม่ได้เป็นเพียงฟังก์ชันการชำระเงินอีกต่อไป Klarna (คาดว่าจะเป็น IPO ฟินเทคที่ใหญ่ที่สุดในปี 2025) และ Affirm (ที่มีมูลค่าตลาดสูงกว่าและกำลังขยายตลาดในยุโรปอย่างแข็งขัน) กำลังสร้างบริการธนาคารผู้บริโภคแบบครบวงจร โดยข้อมูลความสัมพันธ์ธุรกิจของ CB Insights แสดงให้เห็นว่าพวกเขากำลังบรรลุเป้าหมายนี้ด้วยโครงสร้างพื้นฐานที่ทับซ้อนกัน ทั้งสองบริษัทอยู่ในอันดับต้น ๆ ของบริษัทชำระเงินที่มีการร่วมมืออย่างมากที่สุด โดยมีพันธมิตร 27 รายร่วมกัน เช่น Apple, Adyen, Google และ JPMorgan Chase ซึ่งรวม BNPL เข้ากับทุกขั้นตอนตั้งแต่กระบวนการชำระเงินที่ใช้กับอุปกรณ์ การพาณิชย์ดิจิทัล ไปจนถึงธนาคารผู้ค้าและการประมวลผลการชำระเงิน

การดำเนินการล่าสุดได้เสริมสร้างการจัดวางโครงสร้างพื้นฐานนี้ให้ลึกซึ้งยิ่งขึ้น Affirm ร่วมมือกับ Fiserv ในขณะที่ Klarna ขยายธุรกิจบัตรเครดิตผ่าน Marqeta โดยการรวมบริการ BNPL เข้ากับบัตรเดบิต บริการธนาคาร และการชำระเงินในชีวิตประจำวัน ซึ่งการใช้งานขยายเกินกว่าสินเชื่อแบ่งจ่ายที่จุดชำระเงิน Klarna ถือใบอนุญาตในสหภาพยุโรปและสหราชอาณาจักร และในเดือนมิถุนายนได้ประกาศนำร่องบริการบัตรเดบิตในสหรัฐอเมริกาผ่านความร่วมมือกับ Visa ในขณะเดียวกัน Affirm มีแผนที่จะขยายธุรกิจนอกเหนือจากบัญชีออมทรัพย์ที่มีอยู่ (ถือโดย Cross River Bank) และได้ยื่นขอใบอนุญาตกับ Federal Deposit Insurance Corporation (FDIC) ในเดือนมกราคม

ข้อมูลการจ้างงานของเราแสดงให้เห็นว่า Affirm กำลังจ้างผู้นำที่เชี่ยวชาญด้านการวิเคราะห์เพื่อพัฒนาโครงการบัตรเดบิตธนาคารที่ร่วมมือกัน Klarna เสริมสร้างความสามารถในการตรวจจับการฉ้อโกงและการจัดการความเสี่ยงด้วยการตั้งตำแหน่งงานผู้เชี่ยวชาญ โดยมุ่งเน้นไปที่การปฏิบัติตามข้อกำหนดด้านกฎระเบียบในตลาดสหราชอาณาจักร

ด้วยการที่ AI อัจฉริยะเปลี่ยนแปลงวิธีการช้อปปิ้งของผู้บริโภค โมเดลการซื้อก่อนจ่ายทีหลังแบบดั้งเดิมอาจสูญเสียแรงผลักดันพัฒนา และขั้นตอนต่อไปของทั้งสองบริษัทจะมุ่งสู่บริการธนาคารผู้บริโภคอย่างครบวงจร

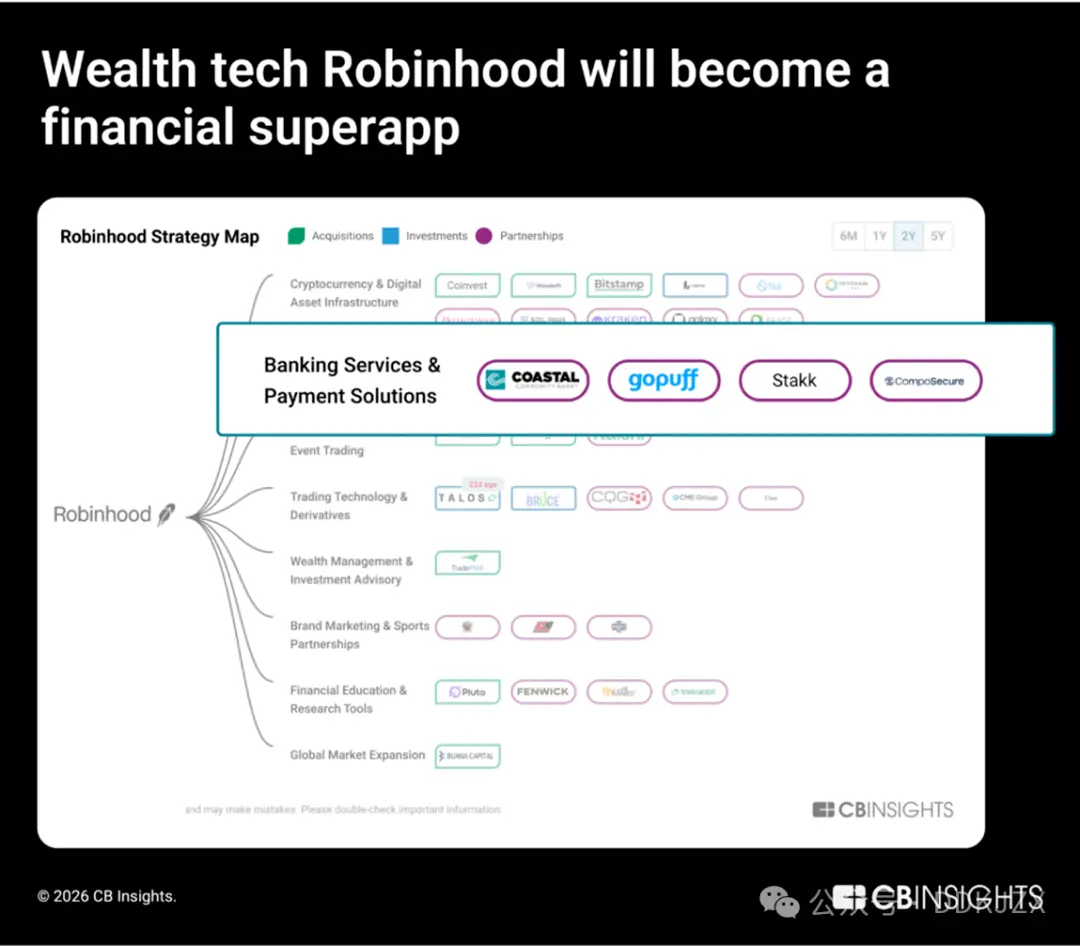

การคาดการณ์ที่ 3: Robinhood จะกลายเป็นแอปพลิเคชันซูเปอร์การเงิน

ในปี 2025 การระดมทุนด้านทุนในภาค Wealth Tech เติบโตขึ้น 90% เมื่อเทียบปีต่อปี ซึ่งเป็นการเพิ่มขึ้นมากที่สุดในบรรดากลุ่มย่อยของฟินเทคทั้งหมด โดย Robinhood ซึ่งเป็นบริษัทที่มีมูลค่าตลาดสูงสุดในภาคนี้ กำลังขยายธุรกิจด้านโครงสร้างพื้นฐานของธนาคาร เครดิต และคริปโตเคอร์เรนซี อย่างแข็งขัน

ในด้านการลงทุน Robinhood กำลังมุ่งสู่การบูรณาการในแนวดิ่ง บริษัทได้เข้าซื้อ Bitstamp (แพลตฟอร์มการซื้อขายคริปโตระดับสถาบัน) และ LedgerX (แพลตฟอร์มฟิวเจอร์สคริปโต) ทำให้ขอบเขตธุรกิจของบริษัทเกินกว่าการเป็นโบรกเกอร์ค้าปลีก นอกจากนี้ยังร่วมมือกับ Offchain Labs เพื่อสร้าง L2 Chain “Robinhood Chain” ที่ออกแบบมาเพื่อผู้ใช้ในสหภาพยุโรป โดยแสดงให้เห็นว่าความทะเยอทะยานของ Robinhood ไม่เพียงแต่อยู่ที่การกระจายสินทรัพย์ แต่ยังรวมถึงการเป็นเจ้าของโครงสร้างพื้นฐานตลาดบนบล็อกเชนอีกด้วย

ในด้านธนาคาร Robinhood ยังคงเสริมสร้างความสามารถของตนเองเพื่อเตรียมพร้อมสำหรับการเปิดตัวบริการธนาคารแบบครบวงจร ในเดือนพฤศจิกายน 2025 Robinhood ร่วมมือกับ GoPuff และ Coastal Community Bank รวมบริการส่งเงินสด และในเดือนกันยายน 2025 บริษัทได้เข้าซื้อ Stakk เพื่อเสริมสร้างความสามารถด้านการธนาคารหลัก ข้อมูลการจ้างงานของเรายังยืนยันถึงการเปลี่ยนแปลงนี้ โดยแสดงให้เห็นว่ามีการเพิ่มตำแหน่งงานที่เกี่ยวข้องกับบัตรเครดิต ผลิตภัณฑ์ธนาคาร และการเพิ่มวงเงินเครดิตอย่างชัดเจน

-

วิศวกรเต็มสแต็กและวิศวกรซอฟต์แวร์แบ็กเอนด์, บัตรเครดิตและธุรกิจธนาคาร

-

ผู้จัดการออกแบบผลิตภัณฑ์ด้านการธนาคารและวิศวกรผลิตภัณฑ์อาวุโส

-

นักวิเคราะห์ธุรกิจสินเชื่อ, การฉ้อโกงในธนาคาร

Robinhood ไม่ได้พึ่งพาแค่ความสัมพันธ์ด้านความร่วมมือในการเสริมฟีเจอร์ แต่ได้สร้างระบบการเงินแบบบูรณาการแนวดิ่งและฐานบุคลากรที่ครอบคลุมการซื้อขาย, โครงสร้างพื้นฐานของสกุลเงินดิจิทัล, การฝากเงิน และสินเชื่อ ในยุคที่เทคโนโลยีทางการเงินกำลังเติบโตอย่างรวดเร็ว Robinhood กำลังพลิกโฉมธนาคารสำหรับผู้บริโภคในนามของโบรกเกอร์

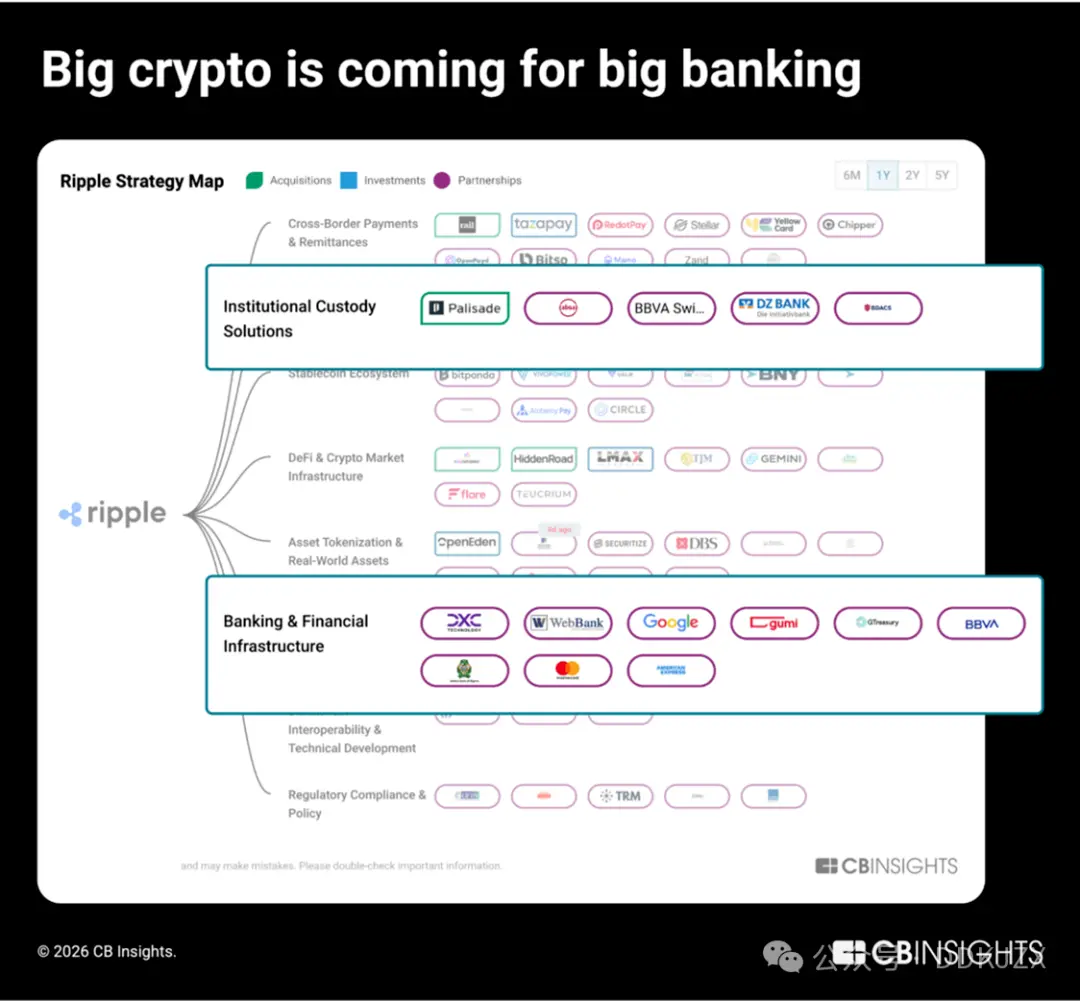

การคาดการณ์ที่สี่: บริษัทคริปโตขนาดใหญ่จะท้าทายอุตสาหกรรมธนาคารขนาดใหญ่

บริษัทคริปโตไม่ได้เสนอทางเลือกแทนบริการธนาคารแบบดั้งเดิมอีกต่อไป แต่กำลังสร้างขั้นตอนถัดไปของบริการธนาคารแบบดั้งเดิม

ในปี 2025 บริษัทที่ขยายธุรกิจคริปโตเนทีฟอย่างแข็งขันที่สุดคือ Ripple, Coinbase และ Circle ซึ่งแต่ละแห่งได้สร้างความร่วมมือมากกว่า 50 รายการ จากรายงานข้อมูลเชิงลึกเกี่ยวกับความสัมพันธ์ทางธุรกิจ บริษัทชั้นนำทั้งสามนี้ได้มุ่งเป้าไปที่ระบบธนาคารแบบดั้งเดิม:

-

Rippleกำลังสร้างโครงสร้างพื้นฐานการดูแลทรัพย์สินในระดับสถาบัน เพื่อการโทเคนสินทรัพย์ในโลกจริงและการจัดการกองทุนดิจิทัล และดำเนินการผ่านโซลูชันไวท์เลเบลที่ได้รับการสนับสนุนจากสถาบันการเงินที่มีชื่อเสียง เช่น BBVA และ Absa Group

-

Coinbaseกำลังขยายจากธุรกิจนายหน้าค้าปลีกไปสู่การให้บริการโครงสร้างพื้นฐานการนายหน้าสถาบัน, การดูแลทรัพย์สิน และการชำระเงินแก่สถาบันการเงิน เช่น Morgan Stanley และ Standard Chartered Bank

-

Circleกำลังนำ USDC ฝังเข้าไปในระบบธนาคารหลักและผู้ประมวลผลการชำระเงิน (เช่น FIS, Fiserv และ Finastra) เพื่อช่วยให้สถาบันการเงินแบบดั้งเดิมสามารถนำเสถียรภาพของเหรียญมาใช้ได้อย่างไร้รอยต่อ

Ripple รุกเข้าสู่ธุรกิจธนาคารสถาบันอย่างแข็งขัน ตั้งแต่ปี 2023 ได้สร้างความร่วมมือกับธนาคารแบบดั้งเดิม 9 แห่งจาก 100 อันดับแรก เช่น DBS Bank และ Bank of New York Mellon กลยุทธ์การวางแผนของบริษัทในปีที่ผ่านมาชี้ให้เห็นว่าบริษัทได้ดำเนินการเข้าซื้อ 4 ครั้งในด้านเทคโนโลยีการจัดการกองทุน, นายหน้าหลัก และการประมวลผลธุรกรรมข้ามพรมแดนสำหรับองค์กรในแนวตั้งทางการเงิน:

-

Palisade(ถูกเข้าซื้อในเดือนพฤศจิกายน 2025) เป็นแพลตฟอร์มการดูแลกระเป๋าเงินแบบบริการสำหรับบริษัทฟินเทคและบริษัทคริปโตเนทีฟ สำหรับการซื้อขายความถี่สูง, การฝาก-ถอนเงิน และการตั้งค่ากระเป๋าเงิน

-

GTreasury(ถูกเข้าซื้อในเดือนตุลาคม 2025 ด้วยมูลค่า 1 พันล้านดอลลาร์) เป็นผู้ให้บริการซอฟต์แวร์การจัดการกองทุน ที่บริษัทขนาดใหญ่ใช้ในการจัดการกระแสเงินสด, ความเสี่ยงในอัตราแลกเปลี่ยน และธุรกิจการชำระเงิน

-

Rail.io(ถูกเข้าซื้อในเดือนสิงหาคม 2025 ด้วยมูลค่า 200 ล้านดอลลาร์) เป็นบริษัทเริ่มต้นด้านการชำระเงินด้วยเสถียรภาพของเหรียญ B2B ที่ให้โครงสร้างพื้นฐานสำหรับการทำธุรกรรมข้ามพรมแดน

-

Ripple Prime(ถูกเข้าซื้อในเดือนเมษายน 2025 ด้วยมูลค่า 1.25 พันล้านดอลลาร์ ซึ่งเดิมชื่อ Hidden Road) เป็นนายหน้าสถาบันหลากหลายสินทรัพย์ ที่ชำระธุรกรรมประมาณ 3 ล้านล้านดอลลาร์ต่อปีสำหรับกองทุนเฮดจ์และสถาบันการเงิน

เมื่อเดือนธันวาคมที่ผ่านมา Ripple และ Circle พร้อมด้วย BitGo, Fidelity Digital Assets และ Paxos ได้รับการอนุมัติเบื้องต้นสำหรับใบอนุญาตธนาคารทรัสต์แห่งชาติในสหรัฐอเมริกา ก้าวต่อไป: บริษัทคริปโตเนทีฟเหล่านี้กำลังเตรียมพร้อมที่จะก้าวข้ามความร่วมมือ และแข่งขันเพื่อสร้างความสัมพันธ์แบบธนาคารเต็มรูปแบบ

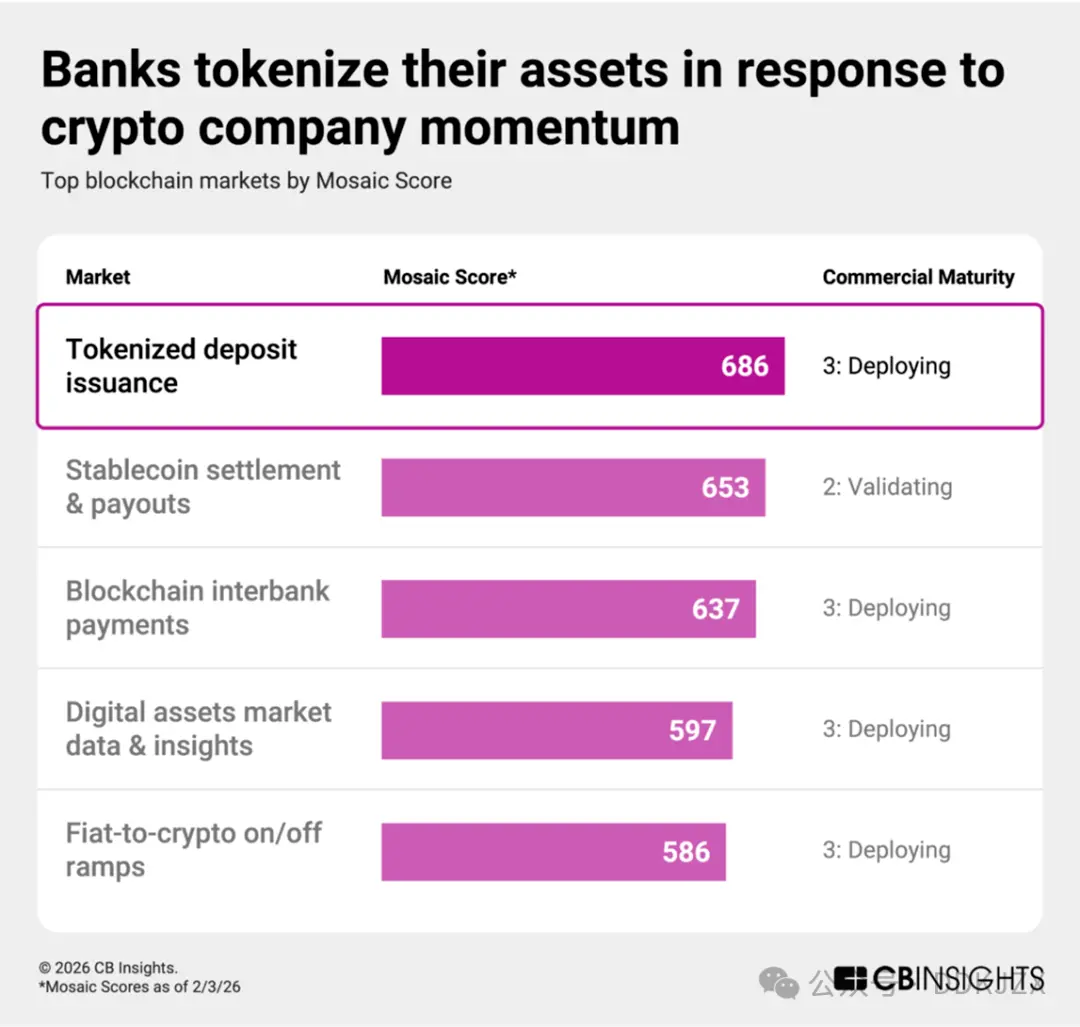

การคาดการณ์ที่ห้า: เพื่อตอบสนองต่อการเติบโตของบริษัทคริปโต ธนาคารจะโทเคนสินทรัพย์ที่มีอยู่เพื่อรักษาการควบคุมเงินฝาก

ธนาคารกำลังตอบสนองต่อการเติบโตของบริษัทคริปโตด้วยการแปลงเงินฝากเป็นโทเคนที่ใช้บล็อกเชน โทเคนเงินฝากเป็นดิจิทัลของเงินปกติที่ถือโดยธนาคารที่ได้รับการควบคุม ยังคงเป็นหนี้สินในงบดุลของธนาคาร ให้การคุ้มครองลูกค้าเช่นเดียวกับเงินฝากทั่วไป บนแพลตฟอร์มบล็อกเชน โทเคนเงินฝากสามารถรองรับการชำระบัญชีที่รวดเร็วขึ้นและการโอนเงินแบบโปรแกรมได้ พร้อมกับการรักษาอำนาจการควบคุมระเบียบและความสัมพันธ์กับลูกค้าหลักของธนาคารที่เป็นผู้ออกโทเคน

ตามการจัดอันดับ การออกโทเคนเงินฝากเป็นตลาดบล็อกเชนที่มีโมเมนตัมสูงสุดในปัจจุบัน โดยมีคะแนนความเป็นผู้ใหญ่ทางธุรกิจเฉลี่ย 3 (อยู่ระหว่างการใช้งาน) หรือต่ำกว่า แม้จะสูงกว่าคะแนน Mosaic สำหรับการชำระเงินและการชำระบัญชีด้วยเสถียรภาพของเหรียญ ตามเมทริกซ์ ESP (ความสามารถในการดำเนินการ, ความแข็งแกร่ง และการวางตำแหน่ง) ผู้มีส่วนร่วมหลักประกอบด้วย:

-

Stablecore(คะแนน Mosaic อันดับ 2% สูงสุด ที่ 747 คะแนน) ช่วยให้ธนาคารและสหกรณ์เครดิตสามารถให้บริการผลิตภัณฑ์สินทรัพย์ดิจิทัล, อำนวยความสะดวกในการทำธุรกรรม และจัดการหลักประกันคริปโตสำหรับสินเชื่อ

-

Fireblocks(คะแนน Mosaic สูงถึง 867 คะแนน อยู่ในอันดับ 1% สูงสุด) ให้บริการเทคโนโลยีระดับสถาบันที่ยืดหยุ่นสำหรับการโทเคนเงินสด, กองทุนตลาดเงิน, สกุลเงินดิจิทัล และสินทรัพย์ในโลกจริง ในเดือนกุมภาพันธ์ 2026 Fireblocks ได้เปิดตัว Canton Network ซึ่งเป็นบล็อกเชน Layer 1 ที่ออกแบบมาเฉพาะสำหรับภาคการเงินสถาบัน

ความร่วมมือเชิงกลยุทธ์กำลังผลักดันการเคลื่อนไหวนี้:

-

JPMorganเปิดตัวโทเคนเงินฝากและกองทุนตลาดเงินที่โทเคน และเริ่มสำรวจความสามารถในการทำงานร่วมกันของผลิตภัณฑ์ TradFi ที่โทเคนกับ DBS Bank ในเดือนพฤศจิกายน

-

Citibankโซลูชัน Citi Token Services ที่มีอยู่ได้เพิ่มฟังก์ชันการชำระเงินระหว่างธนาคารในเดือนกันยายน

-

Vantage Bankในเดือนตุลาคมได้ร่วมมือกับ Custodia Bank เพื่อดำเนินธุรกิจโทเคนเงินฝาก และ Standard Chartered Bank ได้ร่วมมือกับ Ant International ในเดือนธันวาคม

เมื่อเสถียรภาพของเหรียญได้รับการยอมรับมากขึ้น ธนาคารจะโทเคนงบดุลของตนมากขึ้นเรื่อย ๆ เพื่อพัฒนาช่องทางการชำระบัญชีในขณะที่รักษาความสัมพันธ์เงินฝาก เปลี่ยนมาตรการป้องกันให้กลายเป็นการดำเนินการเชิงแข่งขัน

การคาดการณ์ที่หก: เสถียรภาพของเหรียญจะกลายเป็นโครงสร้างพื้นฐานของการชำระเงินโดยตัวแทน

ตัวแทนปัญญาประดิษฐ์ต้องการเงินทุนที่ตั้งโปรแกรมได้และพร้อมใช้งานอยู่เสมอ ซึ่งเสถียรภาพของเหรียญสามารถตอบสนองความต้องการนี้ได้ การหลอมรวมนี้เป็นสิ่งที่เป็นธรรมชาติ: ตัวแทนปัญญาประดิษฐ์ต้องการตัวตนที่สามารถตรวจสอบได้, เงินทุนที่ตั้งโปรแกรมได้ และความสามารถในการดำเนินการแบบอิสระ ซึ่งสิ่งเหล่านี้บังเอิญเป็นคุณสมบัติที่สกุลเงินบนบล็อกเชนมีโดยเนื้อแท้

数据显示,这方面已经在ดำเนินการอยู่แล้ว。根据我们的《技术趋势报告》,到2025年,金融服务业在人工智能代理合作方面领先于所有行业,而构建智能商务轨道的支付处理商则加速了加密货币的整合:例如,万事达卡的加密货币合作伙伴关系从2024年的6个增加到2025年的25个以上。

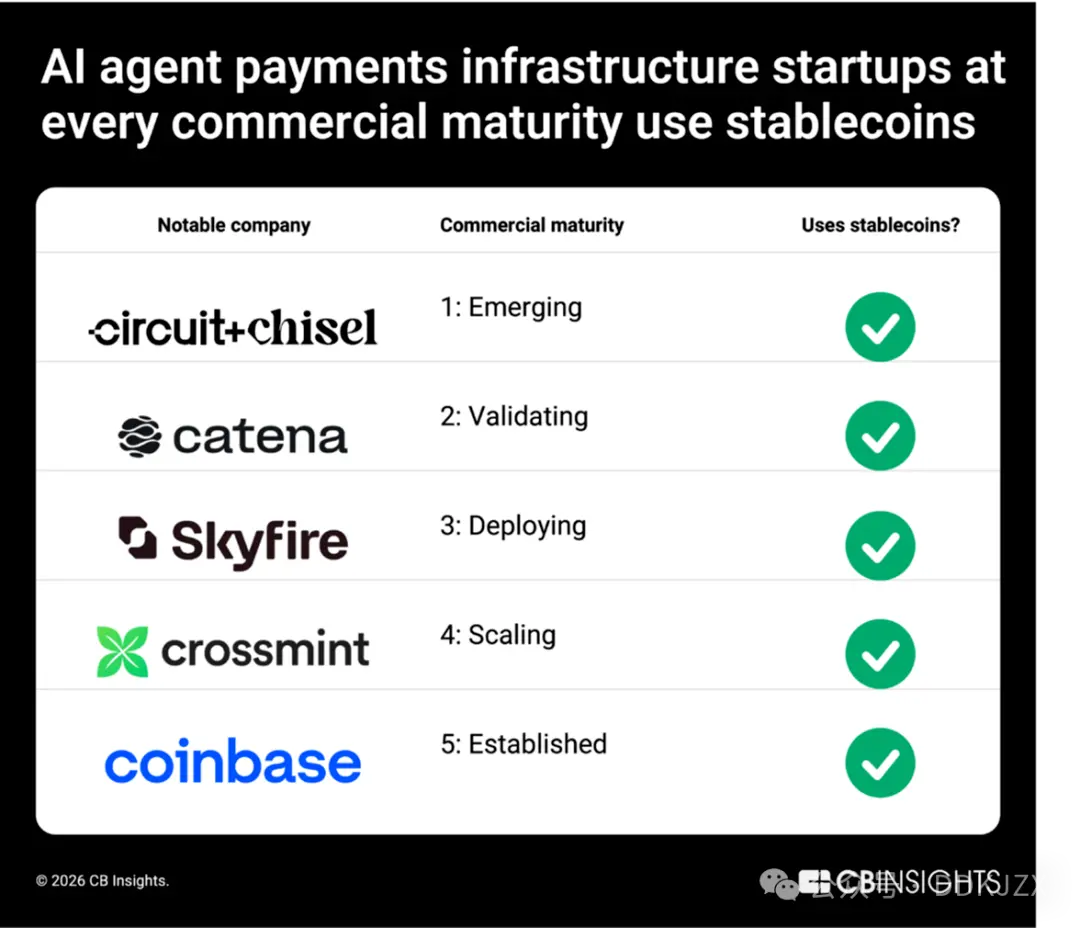

从初创企业到行业巨头,稳定币是人工智能代理支付基础设施的共同基础。在我们分析的人工智能代理支付基础设施市场中,处于各个商业成熟阶段的公司都依赖稳定币运行,包括Circuit & Chisel (CM 1)、Catena Labs (CM 2)、Skyfire (CM3)、Crossmint (CM4) และ Coinbase (CM 5)。Coinbase Ventures และ Stripe 等投资方也进一步强化了这种重叠性。

随着人工智能代理代表消费者管理订阅、结账流程和售后服务,稳定币将自然而然地从加密原生工具过渡到代理驱动型商业的结算层。我们预测,到2026年及以后,稳定币将为在线市场、跨境零售和嵌入式结账体验提供即时、可编程的支付方式。

预测七:链上人工智能代理平台正在为自主代理经济奠定基础

稳定币正成为智能商务的关键支付渠道。但一种更进一步的并行基础设施层正在兴起:人工智能代理完全在链上运行的平台。

基于区块链的人工智能代理平台提供创建、部署和管理原生链上运行的自主代理所需的工具。这些代理สามารถ执行去中心化金融 (DeFi) 交易、参与治理、与去中心化应用程序交互,并在无需人工干预的情况下与其他代理协调工作。

除了执行之外,这些平台还通过代币化实现了代理的共同所有权和货币化,指向了代理经济,在代理经济中,自主软件参与者可以独立地赚取、花费和分配资本。

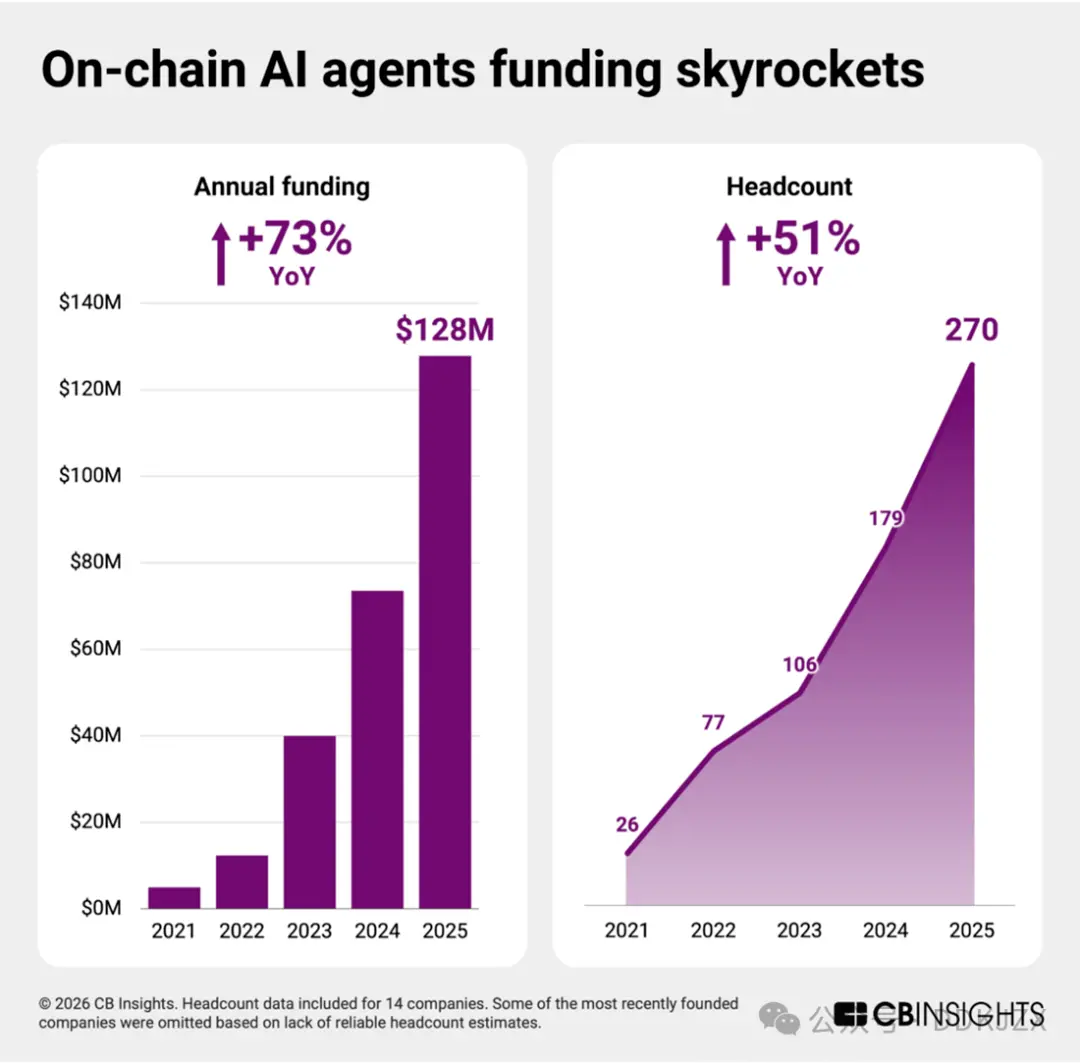

得益于智能体人工智能技术的进步,该领域的初创企业正从实验阶段转向基础设施建设。尽管平均商业成熟度评分仅为2(验证阶段),在三十多个区块链领域中,这仍然是最早期的市场。然而,该领域已蓄势待发,即将迎来爆发式增长。

2023年至2025年,股权融资额同比增长近一倍,员工人数增长约50%。过去两年,每家独立公司都筹集了资金,这表明投资者信心十足,并预示着2026年将迎来快速扩张。

到目前为止,代理支付主要集中在消费者和电子商务领域,万事达卡、维萨卡、Stripe 和 Shopify 计划在 2025 年推出代理商务工具。

基于区块链的人工智能代理平台为经济自主主体在去中心化网络上进行交易和运营奠定了基础。随着代理支付基础设施的成熟,这一更深层次的协调层将成为下一阶段代理金融的基石。

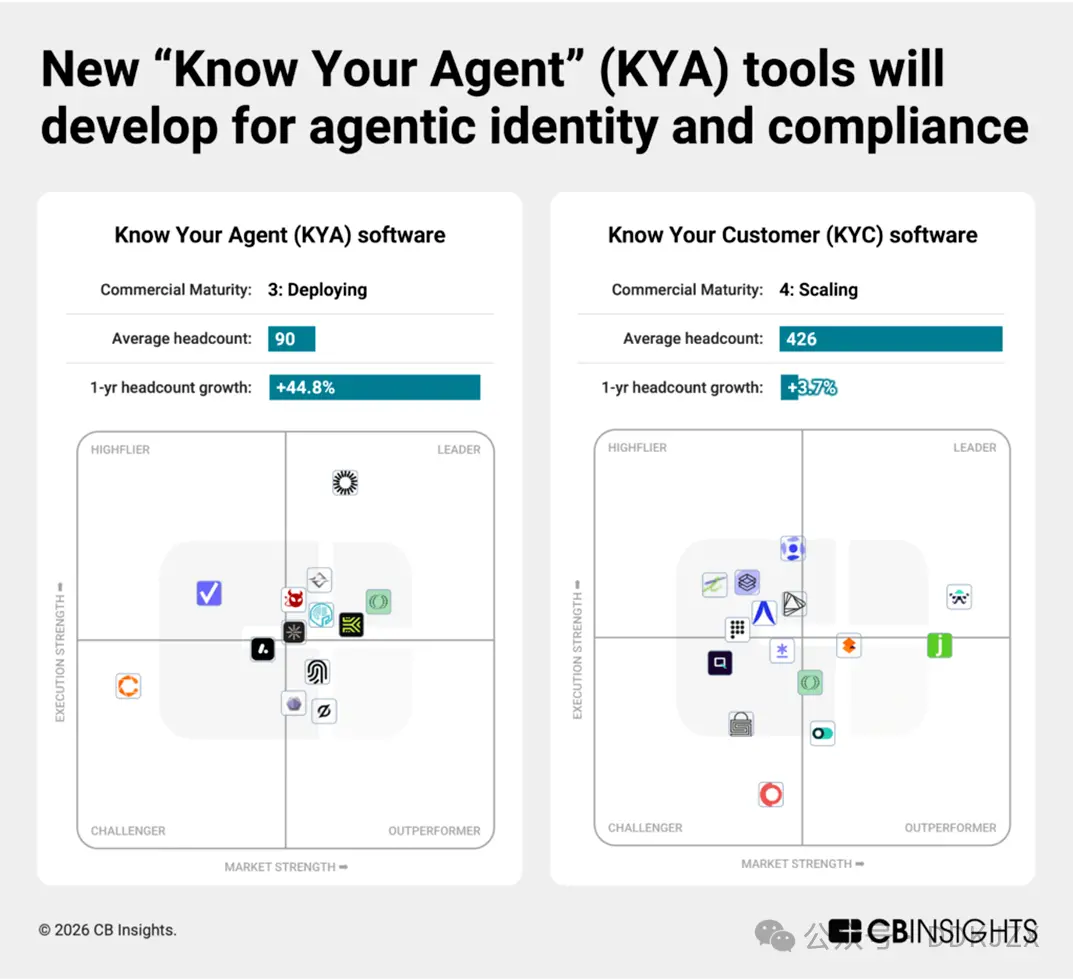

预测八:新的“了解你的代理人”(KYA)工具将会出现,用于监管代理人的付款行为

随着人工智能代理获得交易权限,新的合规边界正在形成。

在我们追踪的96个网络安全市场中,智能体人工智能安全和风险管理平台目前是增长势头最强劲的细分市场。“了解你的代理”(KYA)初创公司与传统的“了解你的客户”(KYC)提供商不同,尽管其平均商业成熟度仅为3级(仍在发展中),但过去一年的融资增长却超过了450%。

早期创业公司正在构建针对自主软件参与者的身份、权限和行为评分系统。尽管它们尚处于起步阶段,但以下每家公司都发展势头强劲,凭借我们专有的 Mosaic 评分,它们跻身所有公司前 15% 之列:

-

Keycard(商业成熟度 2,10月份 A 轮融资 3000 万美元,Mosaic 排名前 2%)为 AI 代理构建可编程身份和访问基础设施,从而在金融应用程序中实现安全身份验证、钱包控制和基于策略的权限。

-

Helmet Security(商业成熟度 2,12月筹集了 900 万美元 A 轮融资,位列 Mosaic 前 8%)开发了代理原生合规性和风险工具,将交易监控、策略执行和可审计性直接嵌入到自主工作流程中。

-

RunLayer(商业成熟度 1,12月完成 1100 万美元种子轮融资,Mosaic 排名前 6%)为 AI 代理提供执行基础设施,管理凭证、环境隔离以及跨企业系统的安全任务编排。

-

Overmind(商业成熟度 1,9月份完成种子轮融资,Mosaic 排名前 15%)专注于 AI 代理的行为监控,跟踪活动模式并实施防护措施,以防止滥用、欺诈或违反政策。

-

T54 Labs(商业成熟度 1,于 2026 年 2 月完成种子轮融资,Mosaic 排名前 12%) 根据涵盖交易历史、交易对手和行为信号的全面、动态风险概况对支付代理进行评分。

随着监管机构和企业要求对机器驱动的金融进行问责,KYA 工具将成为代理支付的基础,就像 KYC 之于人类银行一样。

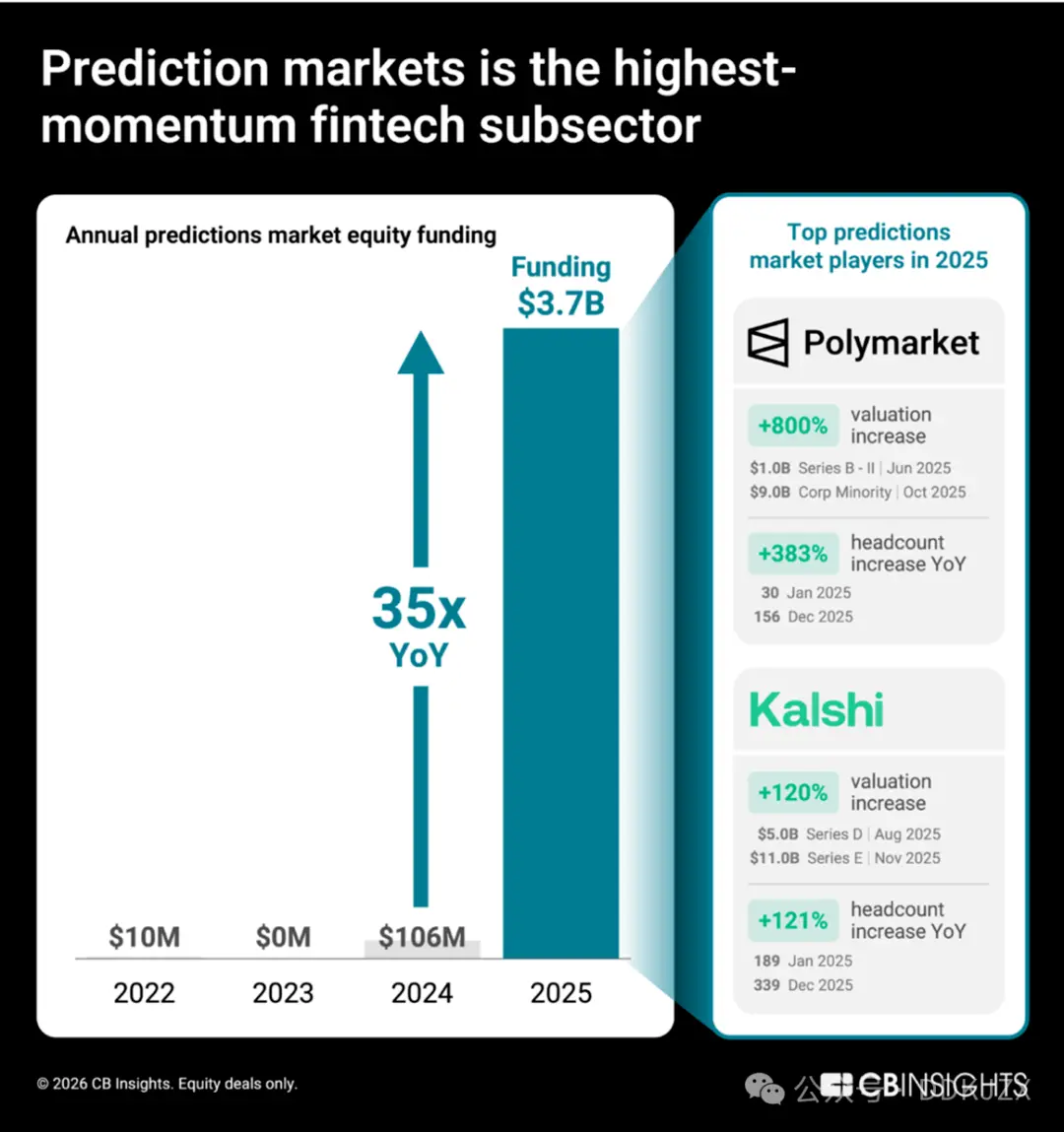

预测九:预测市场试图从博 彩平台过渡到值得信赖的数据提供商

预测市场(用户对现实世界事件结果进行交易的平台)正经历着前所未有的增长势头。在 Polymarket 和 Kalshi 的推动下,2025 年的股权融资额同比增长 35 倍,从 2024 年的 1.06 亿美元飙升至 37 亿美元。CB Insights 的 Mosaic 数据显示,在150 多个金融服务和区块链市场中,预测市场平台是增长势头最强劲的金融科技细分领域。

การเปลี่ยนแปลงในด้านมูลค่าประเมินและจำนวนพนักงานแสดงให้เห็นว่าทั้งสองบริษัทเติบโตอย่างรวดเร็ว เพียงในปี 2025 มูลค่าประเมินของ Polymarket เพิ่มขึ้นจาก 1 พันล้านดอลลาร์ เป็น 9 พันล้านดอลลาร์ และจำนวนพนักงานเพิ่มขึ้น 333% ในขณะที่มูลค่าประเมินของ Kalshi เพิ่มขึ้น 120% และขนาดทีมงานเพิ่มขึ้น 72%

ข้อมูลเชิงลึกด้านการสรรหาบุคลากรของเราระบุว่า เป้าหมายอันดับแรกของ Polymarket คือการสร้างโครงสร้างพื้นฐานการแลกเปลี่ยนที่ได้รับการควบคุมในสหรัฐฯ และใช้ประโยชน์จากผู้เชี่ยวชาญด้านการตลาดใหม่เพื่อขยายธุรกิจไปยังกลุ่มผู้บริโภคกระแสหลักนอกเหนือจากการเมืองและคริปโตเคอร์เรนซี Kalshi ก็ลงทุนทรัพยากรในตำแหน่งงานด้านการตลาดเช่นกันเพื่อผลักดันการยอมรับผลิตภัณฑ์ในกลุ่มผู้บริโภคกระแสหลัก พร้อมทั้งสร้างความเชื่อมโยงที่แข็งแกร่งกับแพลตฟอร์มการเงินแบบดั้งเดิมผ่านตำแหน่งงานด้านวิศวกรรมหลายตำแหน่ง

ข้อมูลความร่วมมือเชิงกลยุทธ์ย้ำว่า Polymarket และ Kalshi ต่างมีเป้าหมายเข้าสู่บริการทางการเงินกระแสหลัก พร้อมทั้งปรับตำแหน่งของตนเองให้เป็นผู้ให้บริการสัญญาณที่น่าเชื่อถือ

-

ในเดือนธันวาคม ปี 2025 Kalshi ร่วมมือกับมหาวิทยาลัยฮาร์วาร์ดในการมอบข้อมูลตลาดพยากรณ์ให้กับนักวิจัยทางวิชาการ

-

Polymarket ร่วมมือกับ Dow Jones เพื่อแจกจ่ายข้อมูลเชิงลึกของตลาดไปยังกลุ่มผู้ชมในระดับสถาบัน

-

เมื่อเดือนธันวาคมปีที่แล้ว Crypto.com และ Kalshi ร่วมกันเปิดตัวสมาคมตลาดพยากรณ์ระดับประเทศ โดยขยายกลุ่มผู้ใช้จากผู้ใช้ที่คุ้นเคยกับคริปโตเคอร์เรนซีไปสู่ช่องทางการเงินกระแสหลัก ทั้งสองบริษัทใช้กลยุทธ์เดียวกันในการสร้างความเชื่อมั่นจากผู้บริโภค โดยทั้งสองบริษัทได้เปิดร้านค้าป๊อปอัพในนิวยอร์กเมื่อเดือนกุมภาพันธ์ ปี 2026

ในสาขานี้ ผู้ชนะที่แท้จริงไม่ได้เป็นเพียงบริษัทที่มีปริมาณการซื้อขายสูงที่สุด แต่คือบริษัทที่สามารถเปลี่ยนสัญญาณตลาดรวมให้กลายเป็นผลิตภัณฑ์ข้อมูลระดับสถาบัน และสร้างความร่วมมือกับสถาบันที่มีความมั่นคง สำหรับ Polymarket และ Kalshi เป้าหมายสูงสุดของพวกเขาคือการเปลี่ยนตลาดพยากรณ์จากเครื่องมือการเก็งกำไรให้กลายเป็นโครงสร้างพื้นฐานข้อมูลหลักสำหรับผู้ตัดสินใจ