หัวข้อต้นฉบับ: บิตคอยน์ตอนนี้มีความผันผวนน้อยกว่าเนวิเดีย ซึ่งเป็นความผิดปกติทางสถิติที่เปลี่ยนการคำนวณความเสี่ยงของคุณอย่างสิ้นเชิง

ผู้เขียนต้นฉบับ: Gino Matos, CryptoSlate

ผู้แปล: Saoirse, Foresight News

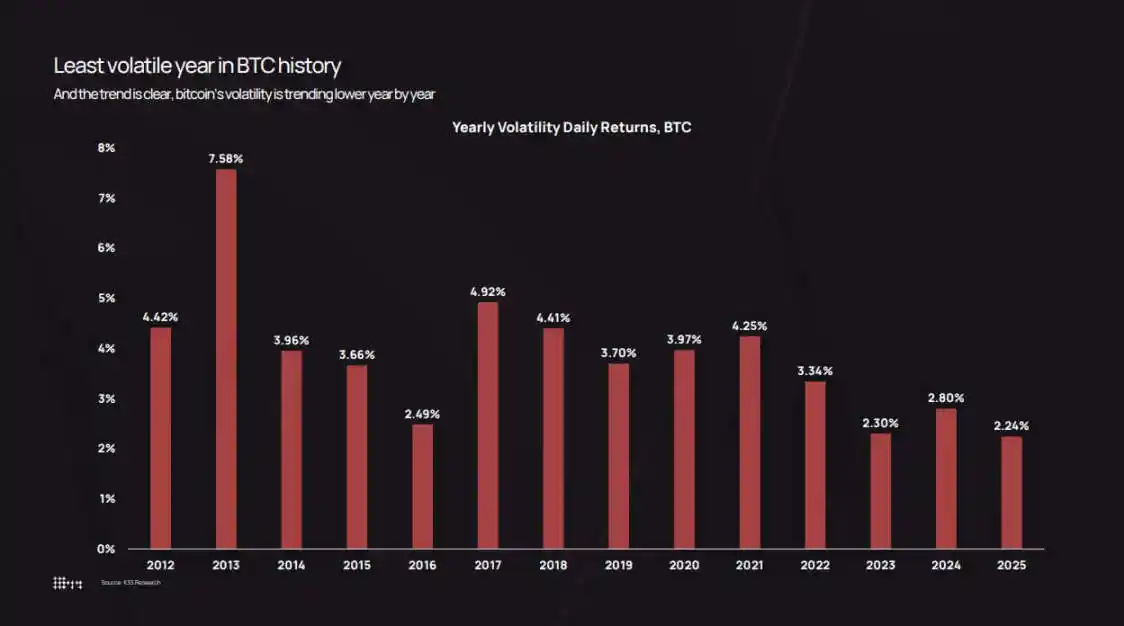

เมื่อสิ้นปี 2025 บิตคอยน์มีความผันผวนรายวันที่แท้จริงลดลงเหลือ 2.24% ซึ่งต่ำที่สุดในประวัติศาสตร์ของสินทรัพย์นี้

กราฟความผันผวนของ K33 Research ย้อนกลับไปถึงปี 2012 โดยในช่วงเวลานั้นความผันผวนรายวันของบิตคอยน์อยู่ที่ 7.58% ข้อมูลแสดงให้เห็นว่าในแต่ละรอบของวงจร ความผันผวนของบิตคอยน์ก็ลดลงอย่างต่อเนื่อง: ปี 2022 อยู่ที่ 3.34% ปี 2024 อยู่ที่ 2.80% และในปี 2025 ลดลงเหลือ 2.24%

อย่างไรก็ตาม ความรู้สึกของตลาดกลับไม่สอดคล้องกับข้อมูล ราคาบิตคอยน์ในเดือนตุลาคม ปี 2025 ร่วงลงจาก 126,000 ดอลลาร์สหรัฐ เป็น 80,500 ดอลลาร์สหรัฐ ซึ่งเป็นการลดลงที่น่าห่วง วันที่ 10 ตุลาคม ความตื่นตระหนกจากการตัดสินใจเก็บกำไรและแรงเทขายที่เกิดจากการปรับนโยบายภาษี ทำให้เกิดการปิดสถานะ Long แบบเลเวอเรจในตลาดมูลค่า 19,000 ล้านดอลลาร์สหรัฐภายในวันเดียว

ข้อขัดแย้งคือ แม้ความผันผวนของบิตคอยน์จะลดลงเมื่อวัดจากเกณฑ์แบบดั้งเดิม แต่เมื่อเปรียบเทียบกับรอบก่อนหน้านี้ บิตคอยน์กลับดึงดูดกระแสเงินทุนเข้ามาในปริมาณที่มากขึ้น และมีการแกว่งตัวของราคาในระดับสัมบูรณ์ที่สูงขึ้นด้วย

การมีความผันผวนต่ำไม่ได้หมายความว่า "ตลาดอยู่ในภาวะนิ่งเฉย" แต่กลับบ่งชี้ว่าตลาดนั้นได้พัฒนามาพอที่จะรองรับการเคลื่อนย้ายเงินทุนในระดับสถาบันได้โดยไม่เกิดวงจรการตอบสนองแบบลูกโซ่ที่เคยเกิดขึ้นในช่วงต้นของวงจรการพัฒนาตลาด

ในปัจจุบัน ผลิตภัณฑ์ ETF คลังสินทรัพย์ของบริษัท และผู้ดูแลสินทรัพย์ที่ได้รับการกำกับดูแล ได้กลายเป็น "หินก้อนใหญ่" ที่ช่วยให้สภาพคล่องของตลาดมีเสถียรภาพ ขณะที่นักลงทุนระยะยาวยังคงจัดสรรสินทรัพย์เข้าสู่โครงสร้างพื้นฐานนี้อย่างต่อเนื่อง

ผลลัพธ์สุดท้ายคือ รายได้รายวันของบิตคอยน์มีความเสถียรมากขึ้น แต่การเปลี่ยนแปลงของมูลค่าตลาดยังคงสูงถึงหลายพันล้านดอลลาร์สหรัฐ ซึ่งหากเปรียบเทียบกับปี 2018 หรือ 2021 การเปลี่ยนแปลงดังกล่าวอาจเพียงพอที่จะก่อให้เกิดการร่วงลง 80%

ตามข้อมูลของ K33 Research ความผันผวนรายปีของบิตคอยน์ลดลงจากจุดสูงสุดที่ 7.58% ในปี 2013 มาอยู่ที่ระดับต่ำสุดทางประวัติศาสตร์ที่ 2.24% ในปี 2025

ความผันผวนยังคงลดลงต่อเนื่อง

ข้อมูลความผันผวนรายปีของ K33 บันทึกกระบวนการเปลี่ยนแปลงนี้ไว้

ในปี 2013 อัตราผลตอบแทนรายวันเฉลี่ยของบิตคอยน์อยู่ที่ 7.58% ซึ่งสะท้อนให้เห็นถึงสภาพตลาดที่มีสภาพคล่องต่ำและมีการเก็งกำไรอย่างรุนแรง ในปี 2017 ค่าดังกล่าวลดลงเหลือ 4.81% ในปี 2020 อยู่ที่ 3.98% และในช่วงตลาดกระทิงในปี 2021 ที่เกิดขึ้นจากวิกฤติโควิด-19 ค่าดังกล่าวเพิ่มขึ้นเล็กน้อยเป็น 4.13% ในปี 2022 โครงการ Luna, บริษัททุนสามเหลี่ยม (Three Arrows Capital) และแพลตฟอร์มการซื้อขาย FTX ล้มละลายต่อเนื่องกัน ส่งผลให้อัตราการผันผวนเพิ่มสูงขึ้นเป็น 3.34%

จากนั้นระดับความผันผวนก็ลดต่อเนื่อง: ปี 2023 อยู่ที่ 2.94% ปี 2024 อยู่ที่ 2.80% และในปี 2025 ลดลงมาอยู่ที่ 2.24%

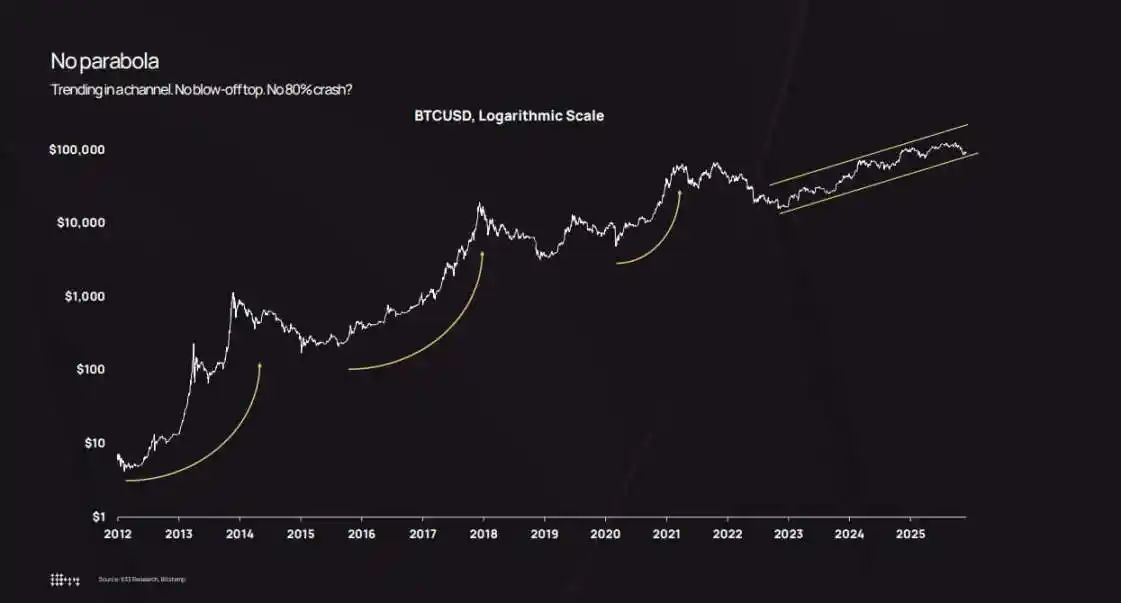

กราฟราคาแบบลอการิทึมยิ่งย้ำยันแนวโน้มนี้ ระหว่างปี 2022 ถึง 2025 บิตคอยน์ไม่ได้เผชิญกับการขึ้นราคาอย่างรุนแรงแล้วตามด้วยการร่วงลงอย่างรุนแรง แต่กลับเพิ่มขึ้นอย่างมั่นคงภายในช่องทางขาขึ้น

แม้ในช่วงนั้นจะมีการปรับตัวลดลงบ้าง เช่น ราคาในเดือนสิงหาคม 2024 ลดลงต่ำกว่า 50,000 ดอลลาร์ และในเดือนตุลาคม 2025 ลดลงเหลือ 80,500 ดอลลาร์ แต่ก็ไม่ได้เกิดสถานการณ์ "การพุ่งขึ้นแบบพาราโบลิกตามด้วยการพังทลายแบบระบบ"

การวิเคราะห์ชี้ว่า การลดลงประมาณ 36% ในเดือนตุลาคม ปี 2025 ยังอยู่ในช่วงการปรับตัวลดลงตามประวัติของบิตคอยน์อยู่ในระดับปกติ ความแตกต่างคือ ในอดีตการปรับตัวลดลง 36% มักเกิดขึ้นที่จุดสิ้นสุดของช่วงความผันผวนสูงที่มีระดับ 7% ในขณะที่ครั้งนี้เกิดขึ้นในช่วงความผันผวนต่ำที่ระดับ 2.2%

สิ่งนี้จึงก่อให้เกิด "ความแตกต่างในการรับรู้": ดัชนีปรับตัวลดลง 36% ภายในระยะเวลา 6 สัปดาห์ ซึ่งดูเหมือนจะรุนแรงอย่างเห็นได้ชัด แต่เมื่อเปรียบเทียบกับช่วงต้นของวงจร (ซึ่งการแกว่งตัว 10% ภายในวันเดียวถือเป็นเรื่องปกติ) ความผันผวนในปี 2025 ถือว่ามีความเรียบง่ายมากขึ้นแล้ว

บริษัทจัดการสินทรัพย์ Bitwise ชี้ให้เห็นว่าความผันผวนของราคาบิตคอยน์ในทางปฏิบัตินั้นต่ำกว่าของบริษัทเนว์เทล (NVIDIA) ซึ่งการเปลี่ยนแปลงนี้ทำให้บิตคอยน์ถูกจัดประเภทใหม่จาก "เครื่องมือการเดิมพันอย่างเดียว" ไปสู่ "สินทรัพย์มหภาคที่มีเบต้าสูง"

กราฟราคาแบบลอการิทึมของบิตคอยน์แสดงให้เห็นว่าตั้งแต่ปี 2022 ราคาของมันเพิ่มขึ้นอย่างช้าๆ ภายในแนวโน้มขาขึ้น โดยหลีกเลี่ยงการพุ่งขึ้นแบบพาราโบลิกและการร่วงลง 80% ที่เคยเกิดขึ้นในวงจรก่อนหน้านี้

การขยายตัวของมูลค่าตลาด การเข้ามาของสถาบัน และการจัดสรรสินทรัพย์ใหม่

มุมมองหลักของ K33 คือ: การที่ความผันผวนลดลงนั้นไม่ได้เกิดจากการไหลเข้าของเงินทุนลดลง แต่เกิดจากการที่ปัจจุบันต้องใช้ปริมาณเงินทุนที่มากขึ้นกว่าเดิมมากจึงจะสามารถผลักดันให้เกิดการเปลี่ยนแปลงของราคาได้

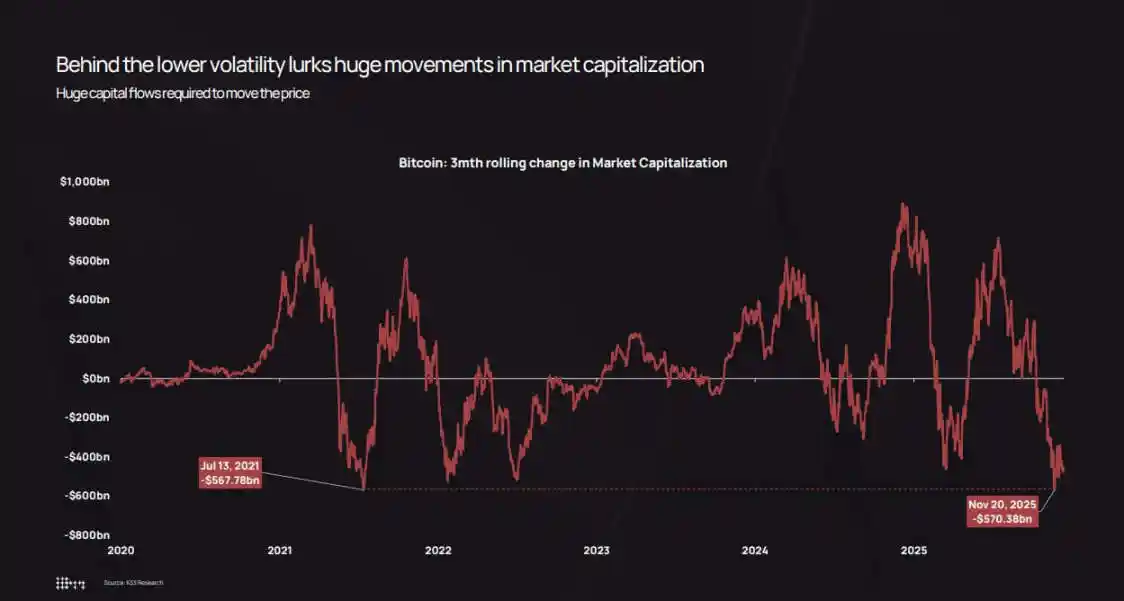

แผนภูมิการเปลี่ยนแปลงมูลค่าตลาดของบิตคอยน์เป็นเวลา 3 เดือนที่องค์กรนี้สร้างขึ้นแสดงให้เห็นว่าแม้ในช่วงเวลาที่มีความผันผวนต่ำ มูลค่าตลาดก็ยังมีการเปลี่ยนแปลงหลายพันล้านดอลลาร์สหรัฐ

ในช่วงการปรับตัวลดลงระหว่างเดือนตุลาคมถึงพฤศจิกายน ปี 2025 ตลาดมูลค่าของบิตคอยน์ลดลงประมาณ 5.7 แสนล้านดอลลาร์ ซึ่งใกล้เคียงกับการปรับตัวลดลง 5.68 แสนล้านดอลลาร์ในเดือนกรกฎาคม ปี 2021

ขนาดของการผันผวนยังคงเหมือนเดิม แต่สิ่งที่เปลี่ยนไปคือ "ความลึก" ที่ตลาดรองรับการผันผวนเหล่านี้

ในเดือนพฤศจิกายน 2025 ตลาดสกุลเงินบิตคอยน์มีมูลค่าการซื้อขายที่เปลี่ยนแปลงไป 5.7 แสนล้านดอลลาร์ในช่วง 3 เดือน แม้ว่าความผันผวนจะต่ำกว่า แต่ก็ใกล้เคียงกับการลดลง 5.68 แสนล้านดอลลาร์ในเดือนกรกฎาคม ปี 2021

มีปัจจัยโครงสร้าง 3 ประการที่ขับเคลื่อนให้ความผันผวนลดลง:

ประการแรกคือผลของการ "ซื้อหุ้นสะสม" (Accumulation) ของกองทุน ETF และสถาบันการเงินข้อมูลจาก K33 แสดงให้เห็นว่ากองทุน ETF ซื้อสุทธิบิตคอยน์ประมาณ 160,000 บิตคอยน์ในปี 2025 (แม้จะต่ำกว่า 630,000 บิตคอยน์ในปี 2024 แต่ยังถือว่ามีขนาดใหญ่มาก) โดยรวมแล้ว ETF และการเพิ่มการถือครองจากกองทุนของบริษัทเพิ่มขึ้นประมาณ 650,000 บิตคอยน์ ซึ่งคิดเป็นมากกว่า 3% ของปริมาณการจัดหาที่มีอยู่ในตลาด ทุนเหล่านี้เข้าสู่ตลาดผ่าน "การปรับสมดุลแบบอัตโนมัติ" มากกว่าจะถูกขับเคลื่อนโดยความกลัวการพลาดโอกาส (FOMO) จากนักลงทุนรายย่อย

K33 ระบุโดยเฉพาะว่า แม้ราคาบิตคอยน์จะลดลงประมาณ 30% ก็ตาม ปริมาณการถือครองในกองทุน ETF ลดลงเพียงหลักหน่วยเปอร์เซ็นต์เท่านั้น โดยไม่มีการไถ่ถอนอย่างตื่นตระหนกหรือการปิดสถานะบังคับ

ประการที่สองคือ คลังของบริษัทและการออกตราสารโครงสร้างพื้นฐานจนถึงสิ้นปี 2025 บริษัทต่างๆ ที่มีพอร์ตการลงทุนรวมถือครองบิตคอยน์ประมาณ 473,000 บิตคอยน์ (มีการชะลอการซื้อเพิ่มในช่วงครึ่งปีหลัง) ความต้องการใหม่มักมาจากหุ้นกู้เพิ่มทุนและหุ้นกู้แปลงสภาพ มากกว่าการซื้อด้วยเงินสดโดยตรง เนื่องจากทีมงานด้านการเงินมีการดำเนินกลยุทธ์โครงสร้างทุนเป็นรายไตรมาส ไม่ใช่การติดตามแนวโน้มตลาดระยะสั้นเหมือนนักเทรด

ประการที่สามคือ การกระจายสินทรัพย์ใหม่จากผู้ถือครองในช่วงเริ่มต้นไปสู่กลุ่มที่กว้างขึ้นรายงาน "การวิเคราะห์ระยะเวลาการถือครองสินทรัพย์" จาก K33 แสดงให้เห็นว่าตั้งแต่ต้นปี 2023 เป็นต้นมา บิตคอยน์ที่ไม่ได้ใช้งานมานานกว่าสองปีเริ่มกลับมา "ใช้งาน" อย่างมีเสถียรภาพ โดยตลอดช่วงสองปีที่ผ่านมา บิตคอยน์ประมาณ 1.6 ล้านสกุลที่ถือครองระยะยาวได้เข้าสู่การหมุนเวียน

ปี 2024 และ 2025 เป็นสองปีที่มีการเปิดใช้งานสินทรัพย์ที่หลับใหล (Sleeping Assets) ในปริมาณมากที่สุด Galaxy Digital ได้ขายบิตคอยน์จำนวน 80,000 บิตคอยน์ ในขณะที่ Fidelity ได้ขายบิตคอยน์จำนวน 20,400 บิตคอยน์ ในเดือนกรกฎาคมปี 2025

การเทขายดังกล่าวตรงกับ "ความต้องการเชิงโครงสร้าง" ของกองทุน ETF คลังของบริษัท และสถาบันการจัดการภายใต้การกำกับดูแล ซึ่งทั้งหมดนี้มีการสะสมหุ้นอย่างค่อยเป็นค่อยไปตลอดช่วงเวลาหลายเดือน

การกระจายสินทรัพย์นี้มีความสำคัญอย่างยิ่ง: ผู้ถือครองในช่วงแรกสะสมบิตคอยน์ด้วยราคา 100 ถึง 10,000 ดอลลาร์ และสินทรัพย์ส่วนใหญ่กระจุกตัวอยู่ในกระเป๋าเงินจำนวนน้อย เมื่อพวกเขาขายออก สินทรัพย์จะไหลเข้าสู่ผู้ถือหุ้นกองทุน ETF สมุดบัญชีของบริษัท และลูกค้ารายใหญ่ที่ซื้อในปริมาณเล็กน้อยผ่านพอร์ตการลงทุนที่หลากหลาย

ผลลัพธ์สุดท้ายคือ การกระจัดกระจายของความเข้มข้นในการถือครองบิตคอยน์ลดลง ความหนาแน่นของหนังสือคำสั่งซื้อเพิ่มขึ้น และวงจรการตอบสนองเชิงลูกโซ่ลดน้อยลงไป ในการดำเนินการในช่วงต้น ถ้ามีการเทขายบิตคอยน์ 10,000 บิตคอยน์ในตลาดที่สภาพคล่องต่ำ อาจทำให้ราคาลดลง 5-10% ซึ่งจะกระตุ้นให้เกิดการตัดขาดทุนและการปิดสถานะต่อเนื่อง แต่ในปี 2025 การเทขายดังกล่าวจะดึงดูดคำสั่งซื้อจากช่องทางสถาบันหลายแห่ง ซึ่งอาจทำให้ราคาเพิ่มขึ้น 2-3% วงจรการตอบสนองลดน้อยลงไป และความผันผวนรายวันจึงลดลงตามไปด้วย

การสร้างพอร์ตการลงทุน ผลกระทบจากมุมอ้างอิง และการสิ้นสุดของ "วัฏจักรพาราโบลา"

ความผันผวนที่ลดลงในทางปฏิบัติได้เปลี่ยนแปลงวิธีที่สถาบันคำนวณ "ขนาดการถือครองบิตคอยน์"

ทฤษฎีพอร์ตการลงทุนสมัยใหม่กล่าวว่า น้ำหนักการจัดสรรสินทรัพย์ควรพิจารณาจาก "ความเสี่ยงที่ส่งผล" มากกว่า "ศักยภาพในการสร้างผลตอบแทน" ตัวอย่างเช่น การจัดสรร Bitcoin ที่ 4% ถ้ามีความผันผวนรายวันที่ 7% ความเสี่ยงที่ส่งผลต่อพอร์ตการลงทุนจะสูงกว่ามากเมื่อเทียบกับกรณีที่มีความผันผวน 2.2%

ข้อเท็จจริงทางคณิตศาสตร์นี้บังคับให้ผู้จัดสรรสินทรัพย์ต้องตัดสินใจ: ต้องเพิ่มสัดส่วนการถือครองบิตคอยน์ หรือใช้สัญญาออปชันและผลิตภัณฑ์โครงสร้าง (โดยสมมติว่าสินทรัพย์อ้างอิงมีความผันผวนน้อยลง)

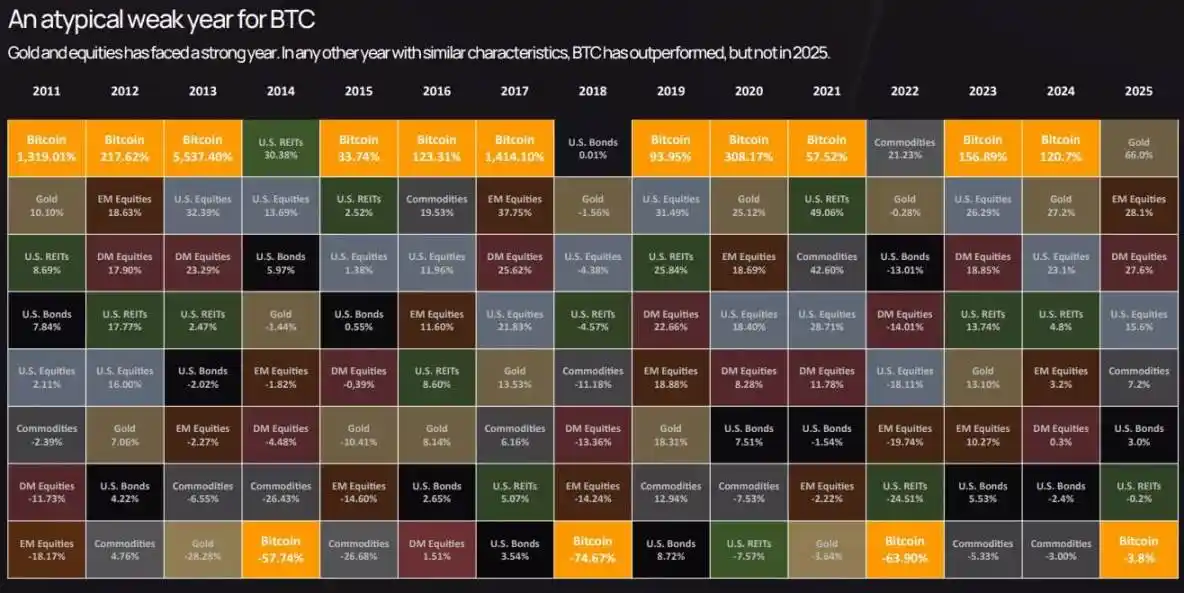

รายงานประสิทธิภาพการลงทุนข้ามสินทรัพย์ของ K33 แสดงให้เห็นว่าในปี 2025 บิตคอยน์อยู่ใกล้กับอันดับสุดท้ายในการจัดอันดับผลตอบแทนของสินทรัพย์ แม้ว่าในรอบก่อนหน้านี้จะสามารถให้ผลตอบแทนสูงกว่าในหลายปี แต่ในปี 2025 กลับตกลงไปอยู่ด้านล่างทั้งทองคำและหุ้น

ในปี 2025 บิตคอยน์มีผลการดำเนินงานด้านสินทรัพย์อยู่ใกล้กับอันดับสุดท้าย โดยลดลง 3.8% ซึ่งในปีที่ไม่ใช่ปีที่ดีสำหรับบิตคอยน์นี้ ผลการดำเนินงานของมันต่ำกว่าทองคำและหุ้น

การ "ล้าหลัง" นี้เมื่อรวมกับความผันผวนต่ำ ทำให้บิตคอยน์เปลี่ยนสถานะจาก "สินทรัพย์ดาวเทียมที่มีความเสี่ยง" มาเป็น "สินทรัพย์ทางมหภาคหลัก" ซึ่งมีความเสี่ยงใกล้เคียงกับหุ้น แต่มีปัจจัยขับเคลื่อนด้านผลตอบแทนที่ไม่สัมพันธ์กับสินทรัพย์อื่นๆ

ตลาดออปชันยังสะท้อนการเปลี่ยนแปลงนี้: ระดับความผันผวนที่ฝังอยู่ในออปชันบิตคอยน์ลดลงตามความผันผวนที่เกิดขึ้นจริงในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งลดต้นทุนการป้องกันความเสี่ยง และทำให้ผลิตภัณฑ์โครงสร้างสังเคราะห์มีความน่าสนใจมากขึ้น

ก่อนหน้านี้ แผนกปฏิบัติตามกฎระเบียบมักจะจำกัดการจัดสรรบิตคอยน์ของที่ปรึกษาด้านการเงินด้วยเหตุผลว่าความผันผวนสูงเกินไป แต่ในตอนนี้ ที่ปรึกษามีข้อมูลเชิงปริมาณเป็นหลักฐานแล้วว่า ความผันผวนของบิตคอยน์ในปี 2025 จะต่ำกว่าของบริษัทเนว์เวดา (NVIDIA) ต่ำกว่าหลายบริษัทเทคโนโลยี และเทียบเท่ากับกลุ่มหุ้นที่มีเบต้าสูง

นี่เปิดช่องทางการลงทุนใหม่ให้กับบิตคอยน์: การรวมเข้ากับแผนการเกษียณอายุ 401(k), การจัดสรรโดยที่ปรึกษาการลงทุนที่ลงทะเบียน (RIA) และพอร์ตการลงทุนของบริษัทประกันที่มีข้อจำกัดด้านความผันผวนอย่างเข้มงวด

ข้อมูลเชิงลึกเชิงรุกของ K33 คาดการณ์ว่าเมื่อช่องทางเหล่านี้เปิดขึ้น กระแสเงินสดสุทธิของกองทุน ETF ในปี 2026 จะสูงกว่าปี 2025 สร้างเป็นวงจร "เสริมตนเอง" ดังนี้: การไหลเข้าของเงินทุนสถาบันมากขึ้น → ความผันผวนลดลง → การปลดล็อกคำสั่งซื้อจากสถาบันเพิ่มขึ้น → เงินทุนไหลเข้าเพิ่มมากขึ้น

แต่ความ "สงบ" ของตลาดนั้นมีเงื่อนไข K33 ซึ่งวิเคราะห์ผลิตภัณฑ์ที่เกี่ยวข้อง พบว่าตลอดปี 2025 สัญญาซื้อขายเงินตราบิตคอยน์แบบไม่มีกำหนดสิ้นสุด (Perpetual Futures) ที่ยังไม่ถูกปิดสัญญา (Open Position) มีแนวโน้มเพิ่มขึ้นอย่างมั่นคงในสภาพแวดล้อมที่มีความผันผวนต่ำและแนวโน้มราคาสูงขึ้นอย่างแข็งแกร่ง จนในที่สุดเกิดเหตุการณ์การปิดสัญญาแบบระเบิดในวันที่ 10 ตุลาคม—ซึ่งทำให้เกิดการสูญเสียมูลค่าของผู้ถือหุ้นรายใหญ่ (Long Position) ที่ใช้เลเวอเรจสูงถึง 19,000 ล้านดอลลาร์ในหนึ่งวัน

การเทขายครั้งนี้เกี่ยวข้องกับการประกาศเกี่ยวกับภาษีของประธานาธิบดีทรัมป์และภาวะ "หลีกเลี่ยงความเสี่ยง" ในวงกว้าง แต่กลไกพื้นฐานยังคงเป็นปัญหาด้านสัญญาอนุพันธ์: สถานการณ์ที่มีการซื้อสุทธิในสัญญาอนุพันธ์มากเกินไป ความเหลื่อมล้ำของสภาพคล่องในช่วงสุดสัปดาห์ และการเรียกเก็บเงินประกันตัวเพิ่มเติม

แม้ว่าความผันผวนที่แท้จริงตลอดทั้งปีจะอยู่ที่ 2.2% ก็ยังอาจซ่อนเหตุการณ์ "ความผันผวนขั้นสุดยอดที่เกิดจากการปิดสถานะของนักลงทุนเลเวอเรจ" อยู่ ความแตกต่างคือ เหตุการณ์ดังกล่าวในปัจจุบันนี้จะสามารถแก้ไขได้ภายในไม่กี่ชั่วโมง แทนที่จะใช้เวลาหลายสัปดาห์ และเนื่องจากความต้องการสปอตจาก ETF และกองทุนของบริษัทช่วยสร้าง "ฐานราคา" ตลาดจึงสามารถฟื้นตัวได้อย่างรวดเร็ว

บริบทโครงสร้างในปี 2026 สนับสนุนมุมมองที่ว่า "ความผันผวนจะยังคงอยู่ในระดับต่ำหรือลดลงต่อไป": K33 คาดการณ์ว่าเมื่อการจัดหาบิตคอยน์ในช่วงสองปีเริ่มมีเสถียรภาพ ความต้องการขายของผู้ถือครองช่วงเริ่มต้นจะลดลง นอกจากนี้ยังมีสัญญาณเชิงบวกจากด้านกฎระเบียบ เช่น กฎหมาย CLARITY ของสหรัฐฯ การบังคับใช้ MiCA อย่างเต็มรูปแบบในยุโรป รวมถึงการเปิดช่องทาง 401(k) และบริการจัดการความมั่งคั่งของธนาคารมอร์แกน สแตนเลย์และแบงก์ ออฟ อเมริกา

ข้อมูลการพยากรณ์ "โอกาสทอง" ของ K33 แสดงให้เห็นว่าในปี 2026 บิตคอยน์จะสามารถทำผลงานได้ดีกว่าดัชนีหุ้นและทองคำ เนื่องจากความคืบหน้าด้านการกำกับดูแลและเงินทุนใหม่ที่ไหลเข้ามา จะมีอิทธิพลมากกว่าแรงกดดันจากการขายของผู้ถือครองเดิม

ยังไม่แน่ชัดว่าการคาดการณ์นี้จะเป็นจริงหรือไม่ แต่กลไกที่ขับเคลื่อนการคาดการณ์นี้—การลึกซึ้งของสภาพคล่อง การพัฒนาโครงสร้างพื้นฐานของสถาบัน และการกำกับดูแลที่ชัดเจน—ได้ให้การสนับสนุนต่อความผันผวนต่ำอย่างแท้จริง

ในที่สุดตลาดบิตคอยน์จะไม่ใช่แนวหน้าแห่งการเก็งกำไรแบบปี 2013 หรือ 2017 อีกต่อไป แต่จะเข้าใกล้สินทรัพย์ด้านมหภาคที่มีสภาพคล่องสูงและมีสถาบันเป็นจุดยึดเหนี่ยวมากยิ่งขึ้น

นี่ไม่ได้หมายความว่าบิตคอยน์จะ "น่าเบื่อ" (เช่น ผลตอบแทนต่ำหรือขาดเรื่องราวที่น่าสนใจ) แต่หมายความว่า "กฎของเกมได้เปลี่ยนไปแล้ว": แนวโน้มราคาจะมีเสถียรภาพมากขึ้น ตลาดออปชันและอัตราการไหลของ ETF มีความสำคัญมากกว่าอารมณ์ของนักลงทุนรายย่อย ความเปลี่ยนแปลงของตลาดหลักสะท้อนให้เห็นถึงโครงสร้าง ระดับเลเวอเรจ และองค์ประกอบของผู้ซื้อและผู้ขาย

ในปี 2025 ถึงแม้บิตคอยน์จะผ่านการเปลี่ยนแปลงด้านการกำกับดูแลและการปรับโครงสร้างครั้งใหญ่ที่สุดในประวัติศาสตร์ แต่จากมุมมองของความผันผวน มันได้กลายเป็น "สินทรัพย์ที่มีเสถียรภาพสำหรับสถาบัน" แล้ว

คุณค่าของการเปลี่ยนแปลงนี้คือ การที่ความผันผวนในทางปฏิบัติอยู่ในระดับต่ำ ไม่ใช่สัญญาณที่บ่งบอกว่า "สินทรัพย์ขาดพลัง" แต่กลับเป็นเครื่องหมายที่แสดงว่า "ตลาดมีความสุกงอมเพียงพอที่จะรับเงินทุนระดับสถาบันได้โดยไม่ล่มสลาย"

วงจรยังไม่สิ้นสุดเพียงแต่ว่า "ต้นทุน" ที่ผลักดันให้เกิดการผันผวนของตลาดนั้นสูงขึ้นเท่านั้นเอง

คลิกเพื่อดูตำแหน่งงานที่กำลังเปิดรับสมัครของ BlockBeats

ยินดีต้อนรับสู่ชุมชนอย่างเป็นทางการของ Luntan BlockBeats:

กลุ่มสมัครรับข้อมูล Telegram:https://t.me/theblockbeats

กลุ่มสนทนา Telegram:https://t.me/BlockBeats_App

ทวิตเตอร์ทางการ:https://twitter.com/BlockBeatsAsia