ผู้เขียนต้นฉบับ: Machines & Money

แปลโดย: AididiaoJP, Foresight News

ทุกคนถามคำถามผิด

บิทคอยน์ลดลง 50% นับตั้งแต่แตะระดับสูงสุดประวัติการณ์ที่ 126,000 ดอลลาร์สหรัฐในวันที่ 6 ตุลาคม 2025

ทองคำกลับแตะระดับสูงสุดเป็นประวัติการณ์ที่ 5,595 ดอลลาร์สหรัฐในวันที่ 29 มกราคม 2026

นับตั้งแต่บิทคอยน์แตะจุดสูงสุด ทองคำเพิ่มขึ้นกว่า 25% ในขณะที่ราคาบิทคอยน์ลดลงครึ่งหนึ่ง

ดัชนีความกลัวและโลภของตลาดสกุลเงินดิจิทัลลดลงเหลือระดับ 5 ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ในวันที่ 6 กุมภาพันธ์ ตัวเลขนี้รุนแรงกว่าช่วงการระบาดของโควิด-19 และตอนที่交易所 FTX ล้มละลาย และหลังจากนั้นก็ฟื้นตัวขึ้นเพียงเล็กน้อยไปอยู่ที่ระดับสิบต้นๆ

นักวิเคราะห์ในโลกคริปโตเริ่มอภิปรายเรื่องเดิมๆ อีกครั้ง: บิตคอยน์นั้นถือเป็นทองคำดิจิทัลหรือไม่?

แต่คำถามนี้ผิดตั้งแต่ต้น เพราะมันสมมติว่าตัวตนของบิตคอยน์เป็นสิ่งคงที่ ขณะที่ความเป็นจริงคือ รูปแบบพฤติกรรมของบิตคอยน์ได้เปลี่ยนแปลงอย่างชัดเจนหลายครั้งภายใต้สภาพเศรษฐกิจมหภาคที่ต่างกัน ในปี 2017 มันเคลื่อนไหวไปพร้อมกับทองคำ ในปี 2021 มันเคลื่อนไหวไปพร้อมกับหุ้นเทคโนโลยี และตั้งแต่ปลายปี 2024 จนถึงปัจจุบัน มันได้ผูกพันอย่างแน่นแฟ้นกับหุ้นซอฟต์แวร์

สำหรับนักลงทุนองค์กร คำถามที่มีความหมายมากกว่าคือ: ในสภาพแวดล้อมสภาพคล่องปัจจุบัน ปัจจัยใดกันแน่ที่ขับเคลื่อนทิศทางของบิตคอยน์?

ตามหลักฐานจนถึงเดือนกุมภาพันธ์ 2026 คำตอบคือ: บิทคอยน์ในปัจจุบันแสดงพฤติกรรมเหมือนหุ้นซอฟต์แวร์ที่มีความผันผวนสูง ว่าสิ่งนี้เป็นปรากฏการณ์ชั่วคราวที่เกิดจากความไวต่อปัจจัยเศรษฐกิจมหภาคเดียวกัน หรือบทบาทของบิทคอยน์ในพอร์ตการลงทุนได้ถูกกำหนดใหม่อย่างถาวรแล้ว ยังต้องใช้เวลาในการสังเกต แต่ข้อมูลกำลังกลายเป็นสิ่งที่ไม่สามารถมองข้ามได้

ความสัมพันธ์นี้แข็งแกร่งแค่ไหน? นานเท่าใด?

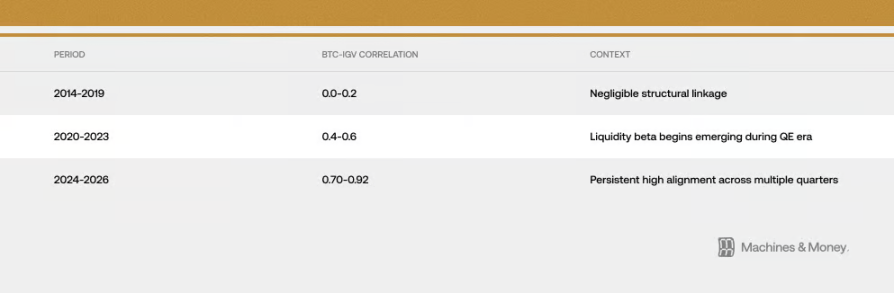

ความสัมพันธ์ระหว่างบิตคอยน์และ IGV (ETF ที่ติดตามหุ้นซอฟต์แวร์) ได้แน่นแฟ้นขึ้นในช่วงเวลาสามช่วงที่ต่างกัน:

จนถึงปลายเดือนกุมภาพันธ์ 2026 ค่าสัมประสิทธิ์สหสัมพันธ์แบบเลื่อน 30 วันของพวกมันอยู่ที่ประมาณ 0.73 ที่สำคัญกว่านั้น ความสัมพันธ์ที่สูงกว่า 0.5 นี้ได้รักษาไว้มาเป็นเวลาเกือบ 18 เดือนแล้ว ช่วงเวลาดังกล่าวยาวนานกว่าการเปลี่ยนสไตล์ระยะสั้นที่มักจะกินเวลาเพียง 3-6 เดือน แต่ยังไม่เพียงพอที่จะพิสูจน์ว่าเป็นการเปลี่ยนแปลงถาวรข้ามรอบตลาดเต็มรูปแบบ (4-7 ปี)

การลดลงครั้งล่าสุดนี้ทำให้ความสัมพันธ์ระหว่างพวกมันชัดเจนยิ่งขึ้น จนถึงปลายเดือนกุมภาพันธ์ 2026 IGV ได้ร่วงลงประมาณ 23% สำหรับปีนี้ ในขณะที่บิตคอยน์ก็ร่วงลง 19-20% IGV ซึ่งเป็น ETF ของหุ้นซอฟต์แวร์ กำลังเผชิญกับไตรมาสที่แย่ที่สุดนับตั้งแต่วิกฤตการเงินปี 2008 ในช่วงหนึ่งเดือนและสามเดือนที่ผ่านมา การเคลื่อนไหวของบิตคอยน์และ IGV แทบจะเคลื่อนไหวพร้อมกัน หมายความว่าระดับการขึ้นลงของพวกมันใกล้เคียงกันมาก ในช่วงการลดลง ความผันผวนของบิตคอยน์อยู่ที่ประมาณ 1.1 ถึง 1.3 เท่าของหุ้นซอฟต์แวร์ ซึ่งต่ำกว่าที่หลายคนคิดไว้ที่ 2 ถึง 3 เท่า

มีจุดหนึ่งที่ควรสังเกต: ในช่วงที่ตลาดผันผวน ความสัมพันธ์ระยะสั้นระหว่างสินทรัพย์ต่างๆ อาจพุ่งสูงขึ้นโดยไม่คำนึงถึงความเชื่อมโยงที่แท้จริงระหว่างกัน เนื่องจากความชอบความเสี่ยงของนักลงทุนลดลงพร้อมกัน แต่ความสอดคล้องกันในระดับสูงนี้ได้ดำเนินมาเกิน 18 เดือนแล้ว ซึ่งบ่งชี้ว่ามีปัจจัยที่มีสาระสำคัญมากกว่าเพียงการผันผวนแบบสุ่มอยู่เบื้องหลัง อย่างไรก็ตาม สิ่งนี้ไม่ได้พิสูจน์ว่าสินทรัพย์ใดเป็นต้นเหตุของอีกสินทรัพย์หนึ่ง หรือความสัมพันธ์นี้จะคงอยู่ตลอดไป

ปี 2025: การทดสอบครั้งใหญ่ต่อตัวตนของสินทรัพย์ป้องกันความเสี่ยง

หากจะมีปีใดที่สามารถทดสอบได้ว่าบิตคอยน์สามารถป้องกันความเสี่ยงจากการลดค่าของสกุลเงินได้จริงหรือไม่ ปี 2025 จะเป็นปีนั้น ปีนั้นการขยายการคลังกำลังเร่งตัวขึ้น ดอลลาร์อเมริกาอ่อนค่าลง ความเสี่ยงทางภูมิรัฐศาสตร์กำลังทวีความรุนแรงขึ้น อัตราเงินเฟ้อยังคงไม่ลดลง และตลาดมีความคาดหวังว่าเฟดจะลดอัตราดอกเบี้ยมากขึ้นเรื่อยๆ

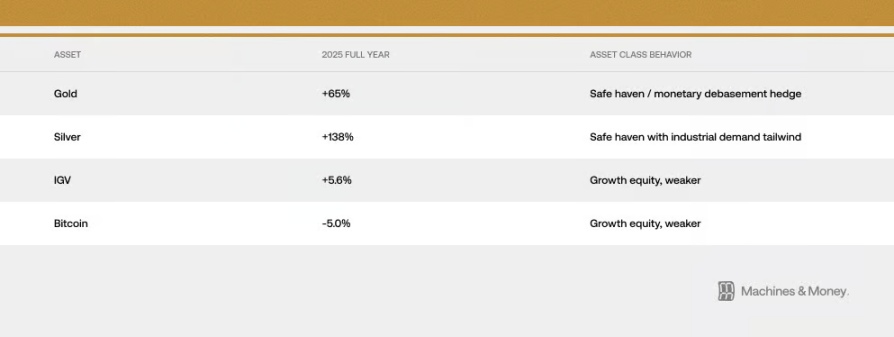

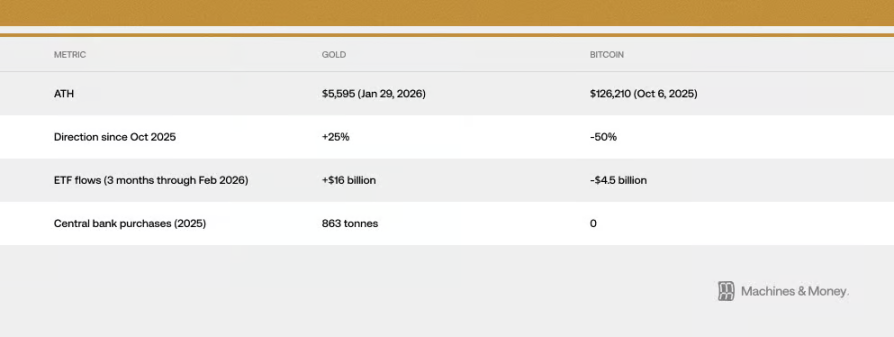

นี่ควรเป็นสภาพแวดล้อมที่เหมาะที่สุดสำหรับบิตคอยน์ในการแสดงคุณสมบัติเป็น “ทองคำดิจิทัล” แต่สิ่งที่เกิดขึ้นตั้งแต่เดือนตุลาคม 2025 กลับให้คำตอบที่ต่างออกไป: ทองคำพุ่งขึ้นจาก 4,400 ดอลลาร์ไปแตะระดับสูงสุดประวัติการณ์ที่ 5,595 ดอลลาร์ ในขณะที่บิตคอยน์กลับร่วงจาก 126,000 ดอลลาร์ลงเหลือเพียงกว่า 60,000 ดอลลาร์ สิ่งของสองอย่างที่ถูกมอบหมายให้มีหน้าที่ “ป้องกันเงินเฟ้อ” เดียวกัน กลับเคลื่อนตัวในทิศทางตรงกันข้ามอย่างสิ้นเชิงในช่วงเวลาที่เหมาะสมที่สุดสำหรับการปฏิบัติหน้าที่นี้ ผลลัพธ์ที่เราเห็นคือ:

ทองคำแตะระดับสูงสุดเป็นประวัติการณ์ที่ 5,595 ดอลลาร์สหรัฐในวันที่ 29 มกราคม 2026 ธนาคารกลางของประเทศต่างๆ ซื้อทองคำ 863 ตันในปี 2025 ซึ่งเป็นปีที่สามติดต่อกันที่มีการซื้ออย่างมาก แต่ไม่มีธนาคารกลางใดซื้อบิตคอยน์

ความแตกต่างอย่างมากในกระแสเงินทุนคือการโต้แย้งที่แข็งแกร่งที่สุดต่อข้ออ้างว่า “ทองคำดิจิทัล”: เมื่อสถาบันขนาดใหญ่และกองทุนอธิปไตยจำเป็นต้องหาที่หลบภัยเพื่อรับมือกับสภาพแวดล้อมทางเศรษฐกิจมหภาคที่บิตคอยน์ควรจะปกป้องพวกเขาจากความเสียหาย พวกเขาเลือกทองคำด้วยสัดส่วนเงินทุนมากกว่าสามต่อหนึ่ง

นี่ไม่ได้หมายความว่าบิตคอยน์จะไม่เคยกลายเป็นสินทรัพย์ป้องกันความเสี่ยงในอนาคตเลย แต่หมายความว่าในจุดเวลาปัจจุบันนี้ โดยอิงจากโครงสร้างนักลงทุน สถานการณ์ตลาด และสภาพแวดล้อมของสภาพคล่องที่มีอยู่ มันยังทำไม่ได้ ในปี 2025 บิตคอยน์และหุ้นซอฟต์แวร์ต่างให้ผลตอบแทนเพียงเล็กน้อยในระดับหลักเดียว ขณะที่สินทรัพย์ทางกายภาพแบบดั้งเดิมกลับแสดงผลลัพธ์ที่น่าประทับใจ การแสดงพฤติกรรมที่สอดคล้องกันอย่างมากของบิตคอยน์และหุ้นเทคโนโลยีเติบโตในครั้งนี้ถือเป็นหลักฐานที่แข็งแกร่งที่สุดอย่างหนึ่งสำหรับแนวคิดที่ว่า “ทั้งสองกำลังเข้าใกล้กัน”

ทำไมถึงเป็นเช่นนี้? สาเหตุเชิงโครงสร้างสามประการ

วิธีการดำเนินงานของทุนองค์กรเปลี่ยนไป

การปรากฏตัวของ ETF สำหรับบิตคอยน์ได้เปลี่ยนวิธีการซื้อขายในระดับองค์กรอย่างสิ้นเชิง

ผลที่ได้คือ บิทคอยน์ตอนนี้ถูกจัดอยู่ในกรอบการตัดสินใจลงทุนเดียวกันกับหุ้นซอฟต์แวร์ ระบบการจัดการความเสี่ยงจัดการทั้งสองประเภทนี้อย่างเท่าเทียมกัน เมื่อจำเป็นต้องปรับพอร์ตการลงทุน สถาบันจะซื้อและขายสินทรัพย์ทั้งสองประเภทพร้อมกัน และการประเมินผลมักจัดให้พวกมันอยู่ในกลุ่มหุ้นเทคโนโลยี เมื่อกองทุนที่มีสินทรัพย์หลากหลายรู้สึกว่าหุ้นเติบโตมีความเสี่ยงสูงเกินไปและต้องลดการถือครอง มันจะขายหุ้นซอฟต์แวร์และบิทคอยน์ในรายการเดียวกัน

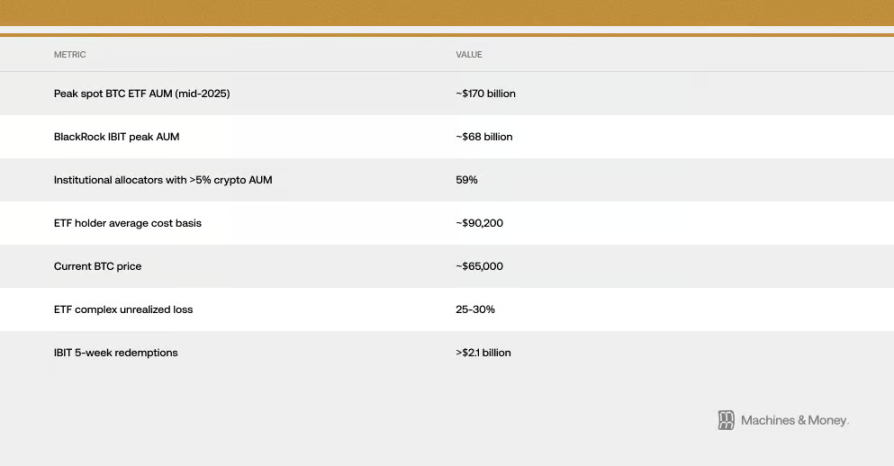

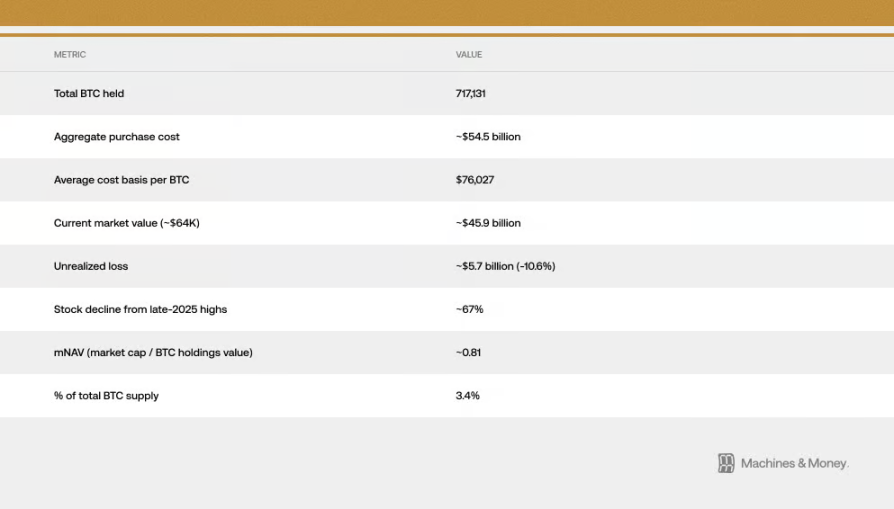

นี่จึงสร้างวัฏจักรที่เสริมตัวเอง: เนื่องจากสถาบันจัดประเภทเป็นหุ้นเทคโนโลยี จึงทำให้การไหลเวียนของทุนสอดคล้องกับหุ้นเทคโนโลยี; และการสอดคล้องนี้กลับมาเสริมตำแหน่งของมันในฐานะหุ้นเทคโนโลยีของสถาบันอีกครั้ง ตามการประมาณการ ต้นทุนเฉลี่ยของผู้ถือ ETF บิทคอยน์แบบสปอตในสหรัฐฯ อยู่ที่ประมาณ 90,000 ดอลลาร์สหรัฐ ซึ่งหมายความว่าเมื่อราคาลดลงมาใกล้ระดับ 64,000 ดอลลาร์สหรัฐ ทุนของสถาบันทั้งหมดใน ETF นี้จะขาดทุนแบบไม่ได้รับการชำระจริง 25% ถึง 30% ช่องว่างต้นทุนนี้มีความสำคัญ เพราะมันเปลี่ยนทุนของสถาบันที่อาจถือยาวนานให้กลายเป็นแรงขายอย่างต่อเนื่อง ผู้ที่คิดว่าการซื้อ ETF จะช่วยกระจายความเสี่ยงหรือป้องกันความเสี่ยง ตอนนี้กำลังมองเห็นอย่างชัดเจนว่า ETF ทองคำกำลังเพิ่มขึ้น ในขณะที่ ETF ของพวกเขาเองยังคงขาดทุน ตั้งแต่ต้นปี 2026 เราได้เห็นปฏิกิริยาลูกโซ่นี้แบบเรียลไทม์: ETF ถูกไถ่คืน และราคาบิทคอยน์ก็ลดลง ระยะเวลาของการไหลออกของทุนยาวนานที่สุดเท่าที่เคยมีมาตั้งแต่ ETF เริ่มจดทะเบียน เพียงกองทุน IBIT ของ BlackRock เพียงกองเดียว ในห้าสัปดาห์ที่ผ่านมา มีการไหลออกเกินกว่า 2.1 พันล้านดอลลาร์สหรัฐ

พวกมันมีจุดไว้วางใจต่อสภาพแวดล้อมมหภาคเดียวกัน

บิตคอยน์และหุ้นซอฟต์แวร์มีความไวต่อข้อมูลเศรษฐกิจมหภาคเดียวกัน: การเปลี่ยนแปลงของอัตราดอกเบี้ยจริง เงินในตลาดมีมากขึ้นหรือน้อยลง (M2) ธนาคารกลางสหรัฐฯ กำลังพิมพ์เงินหรือดูดเงินออก ดอลลาร์แข็งหรืออ่อน และความชอบความเสี่ยงของตลาดโดยรวม (สามารถวัดได้จากดัชนีความกลัว VIX และสเปรดเครดิต) ทั้งคู่เป็นสินทรัพย์ที่มีระยะเวลาสั้นและไวต่ออัตราดอกเบี้ย เมื่ออัตราดอกเบี้ยจริงลดลง ทั้งคู่จะพุ่งขึ้น; เมื่ออัตราดอกเบี้ยจริงเพิ่มขึ้น ทั้งคู่จะร่วงลง เมื่อมีเงินมากในตลาด ทั้งคู่ได้รับประโยชน์; เมื่อเงินไหลออก ทั้งคู่จะได้รับผลกระทบ

คำถามสำคัญคือ: บิทคอยน์เชื่อมโยงกับหุ้นซอฟต์แวร์เพียงเท่านั้น หรือเชื่อมโยงกับสินทรัพย์การเติบโตที่ไวต่อสภาพคล่องทั้งหมด? หลักฐานสนับสนุนกรณีหลังมากกว่า การขึ้นลงของบิทคอยน์ไม่ได้เกิดจากผลกำไรของบริษัทซอฟต์แวร์ แต่เกิดจากสภาพแวดล้อมการหดตัวที่ทำให้การประเมินมูลค่าหุ้นซอฟต์แวร์ลดลง ซึ่งยังดึงเงินออกจากสินทรัพย์เชิงspekulatif อีกด้วย ความสัมพันธ์นี้สะท้อนถึงความ “ไวต่อ” สภาพแวดล้อมมหภาคของทั้งสองอย่าง ไม่ใช่การบอกว่าพวกมัน本质上เป็นสิ่งเดียวกัน

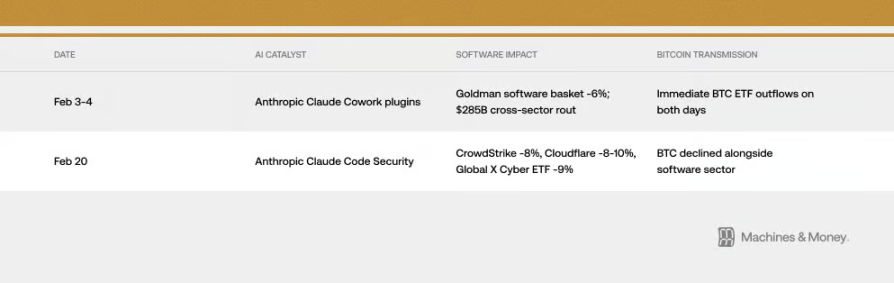

อย่างไรก็ตาม บางครั้งกลไกการถ่ายทอดก็ตรงไปตรงมาจนน่าประหลาดใจ ในเดือนกุมภาพันธ์ 2026 ผลิตภัณฑ์ AI สองตัวที่ไม่มีความเกี่ยวข้องกับบิตคอยน์กลับส่งผลต่อราคาบิตคอยน์ได้ ผลกระทบเกิดขึ้นอย่างไร? ผ่านทาง “ช่องทางสถาบัน” ที่กล่าวถึงข้างต้น นี่คือตัวอย่างของความสัมพันธ์ในโลกแห่งความเป็นจริง

ดัชนีความกลัว VIX ก็สามารถอธิบายประเด็นนี้ได้เช่นกัน เมื่อ VIX พุ่งสูงขึ้นเนื่องจากข้อมูลเงินเฟ้อ บิตคอยน์และหุ้นเทคโนโลยีจะร่วงลง แต่เมื่อ VIX ลดลงจากระดับต่ำ ทั้งสองอย่างก็ไม่ได้รับประโยชน์มากนัก สิ่งนี้สอดคล้องอย่างสมบูรณ์กับลักษณะของหุ้นเติบโตที่มีความผันผวนสูง มากกว่าลักษณะของสินทรัพย์ป้องกันความเสี่ยง

การเข้าใจความแตกต่างนี้สำคัญมาก หากความสัมพันธ์เกิดขึ้นเพียงเพราะพวกมันไวต่อปัจจัยมหภาคเดียวกัน ความสัมพันธ์นี้อาจสิ้นสุดลงทันทีที่สภาพมหภาคเปลี่ยนไป แม้ว่าบิตคอยน์จะไม่มีเหตุการณ์สำคัญใดๆ เกิดขึ้น ตัวอย่างในอดีตเคยเกิดขึ้นแล้ว: บิตคอยน์เคลื่อนตัวไปพร้อมกับทองคำในปี 2017 และเคลื่อนตัวไปพร้อมกับหุ้นเทคโนโลยีในปี 2021 แต่ทั้งสองกรณีก็สิ้นสุดลงเมื่อสภาพมหภาคเปลี่ยนไป

ผลกระทบของ "ตัวขยาย" ของ MicroStrategy

Strategy (ซึ่งเคยเป็น MicroStrategy) เป็นบริษัทจดทะเบียนที่ถือครองบิตคอยน์มากที่สุดในโลก และบนตลาด纳斯达ก บริษัทนี้ถูกจัดอยู่ในหมวดซอฟต์แวร์/เทคโนโลยี ซึ่งสร้างความเชื่อมโยงโดยตรงและเชิงกลไกระหว่างแนวโน้มของภาคซอฟต์แวร์กับความนิยมของบิตคอยน์

วงจรนี้เป็นแบบสองทาง หากภาคซอฟต์แวร์อ่อนแอ ราคาหุ้นของ Strategy จะลดลง เมื่อราคาหุ้น Strategy ลดลง จะยิ่งเสริมความรู้สึกเชิงลบต่อ Bitcoin บนตลาด จนอาจเกิดแรงขายจริงขึ้น ในช่วงตลาดขาลง วงจรนี้จะทำให้ความสัมพันธ์ระหว่าง Bitcoin และดัชนีซอฟต์แวร์แน่นแฟ้นยิ่งขึ้น ราคาหุ้นของ Strategy ลดลงประมาณ 67% จากจุดสูงสุดในปลายปี 2025 ซึ่งลดมากกว่า ETF หุ้นซอฟต์แวร์และ Bitcoin เองเสียอีก ขณะนี้มูลค่าตลาดของบริษัทนี้ต่ำกว่ามูลค่า Bitcoin ที่บริษัทถืออยู่แล้ว ถือเป็นการซื้อขายในราคาส่วนลด ซึ่งแสดงให้เห็นว่า นอกเหนือจากความสัมพันธ์ระหว่าง Bitcoin และหุ้นซอฟต์แวร์แล้ว ยังมีผลกระทบจากการขยายตัวที่บริษัทนี้เองสร้างขึ้นอีกด้วย

ในเดือนมกราคม 2026 บริษัท MSCI กำลังพิจารณาการตัดบริษัทที่ถือสินทรัพย์ดิจิทัลเกินครึ่งหนึ่งออกจากรายชื่อดัชนีบางรายการ หากดำเนินการจริง อาจทำให้เกิดการขายสินทรัพย์จำนวนมากอย่างบังคับ ซึ่งแสดงให้เห็นว่าบริษัทอย่าง Strategy ที่ถือ比特币จำนวนมากนั้น ง่ายต่อการได้รับผลกระทบจากกฎเกณฑ์ทางการเงินแบบดั้งเดิม แม้ว่าในที่สุด MSCI จะยังไม่ดำเนินการในขณะนี้ แต่ได้ระบุว่าจะพิจารณาอีกในอนาคต ความเสี่ยงนี้จึงยังคงมีอยู่

ดูอนาคตอย่างไร? สามกรอบความเป็นไปได้

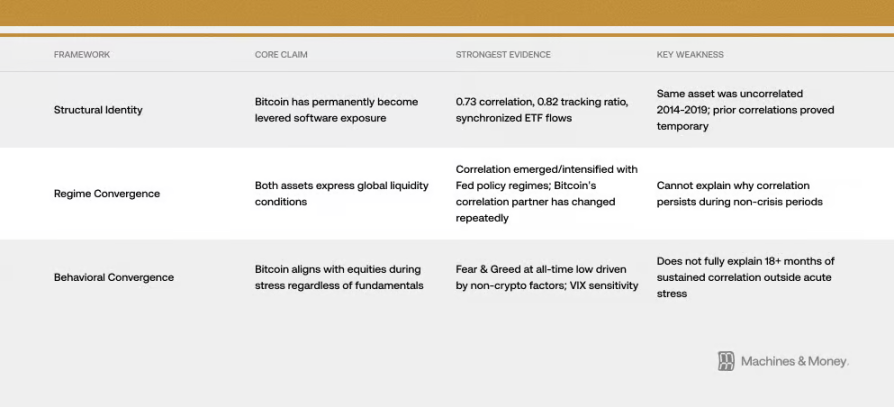

กรอบที่หนึ่ง: บิทคอยน์ได้กลายเป็นหุ้นซอฟต์แวร์ที่มีการใช้เลเวอเรจ (ตัวตนเปลี่ยนไปแล้ว)

มุมมองนี้เชื่อว่าบิตคอยน์ได้รับการนิยามใหม่อย่างถาวรแล้ว หลักฐานคือสิ่งที่กล่าวมาข้างต้น: ความสัมพันธ์ที่สูงถึง 0.73 กับหุ้นซอฟต์แวร์ การเคลื่อนไหวขึ้นลงเกือบพร้อมกัน การไหลเข้าออกของทุน ETF ที่สอดคล้องกัน และนักลงทุนสถาบันร่วมกัน ในกรอบนี้ ยุค ETF ได้บีบบิตคอยน์ให้เข้าไปอยู่ในพอร์ตการลงทุนหุ้นเทคโนโลยี และเปลี่ยนคุณสมบัติความเสี่ยงของมันอย่างถาวร ความสัมพันธ์นี้จะยังคงอยู่ต่อไป ไม่ว่าวัฏจักรตลาดจะเปลี่ยนแปลงไปอย่างไร

ปัญหาของมุมมองนี้คือประวัติศาสตร์ไม่สนับสนุนมัน บิตคอยน์เองไม่ได้เปลี่ยนไป แต่ระหว่างปี 2014 ถึง 2019 ความสัมพันธ์กับหุ้นซอฟต์แวร์แทบจะเป็นศูนย์ เคยมีช่วงที่มันสัมพันธ์อย่างมากกับสิ่งอื่นๆ เช่น สกุลเงินดิจิทัลทางเลือกในช่วง 2017-2018 หรือแนสแด็กในช่วง 2021-2022 แต่สุดท้ายก็พิสูจน์แล้วว่าเป็นเพียงชั่วคราว เพื่อพิสูจน์ว่าเป็นถาวร อย่างน้อยต้องดูว่ามันสามารถผ่านรอบการขึ้นและลดอัตราดอกเบี้ยอย่างสมบูรณ์ได้หรือไม่ แต่ตอนนี้ยังไม่ถึงจุดนั้น

กรอบที่สอง: ทั้งคู่ล้วนเป็นเพียงการสะท้อนถึง “ตลาดมีเงินหรือไม่” (การรวมตัวตามรอบเวลา)

คำอธิบายนี้ง่ายกว่า: บิตคอยน์และหุ้นซอฟต์แวร์เป็นสินทรัพย์ที่มีระยะเวลาการลงทุนยาวและไวต่อสภาพคล่อง แค่บังเอิญแสดงพฤติกรรมที่สอดคล้องกันอย่างมากในบริบทปัจจุบันที่ตลาดขาดเงินสด การสอดคล้องนี้เริ่มขึ้นในปี 2020 เมื่อมีการพิมพ์เงินจำนวนมาก ยิ่งเพิ่มขึ้นในปี 2022 เมื่อเริ่มลดการพิมพ์เงิน และยังคงดำเนินต่อไปจนถึงสถานการณ์ความตึงตัวของสภาพคล่องในปัจจุบัน

ตามกรอบนี้ 一旦进入下一个宽松周期 (เฟดเริ่มพิมพ์เงินอีกครั้ง) ความสัมพันธ์นี้อาจถูกทำลาย ประวัติศาสตร์แสดงให้เห็นว่าเมื่อเฟดเปลี่ยนนโยบาย บิตคอยน์มักจะเริ่มเคลื่อนตัวเร็วกว่าหุ้นซอฟต์แวร์ประมาณหนึ่งถึงสองเดือน นอกจากนี้ บิตคอยน์ยังมีการเปลี่ยนแปลงด้านอุปทานจากเหตุการณ์ “ฮัลฟ์วิ่ง” (ประสบการณ์ในอดีตแสดงว่ามักจะเกิดการเคลื่อนไหวของราคาภายใน 12-18 เดือนหลังฮัลฟ์วิ่ง) ซึ่งอาจทำให้บิตคอยน์มีแนวโน้มเคลื่อนไหวแยกจากหุ้นซอฟต์แวร์อย่างชัดเจนในปลายปี 2026

กรอบที่สาม: เมื่อตลาดตึงตัว บิตคอยน์จะเข้าใกล้กับหุ้น (พฤติกรรมที่เหมือนกัน)

บิตคอยน์โดยพื้นฐานแล้วเป็นสินทรัพย์เสี่ยงที่มีความผันผวนสูง เมื่อตลาดตกต่ำด้วยความตื่นกลัว ไม่ว่ามันจะเป็นอะไรก็ตาม มันจะแสดงพฤติกรรมเหมือนหุ้น ในช่วงเวลานั้น ความรู้สึก “หลบภัย” หรือ “ตามความเสี่ยง” จะเป็นตัวขับเคลื่อนทั้งหมด เมื่อดัชนีความตื่นกลัว VIX พุ่งสูงขึ้น ทั้งสองอย่างก็ร่วงลงพร้อมกัน บางครั้ง เรื่องเล่าใหญ่ๆ (เช่น ผู้คนเริ่มกังวลว่าการถูกแทนที่ด้วย AI จะทำให้บริษัทเทคโนโลยีหลายแห่งสูญเสียมูลค่า) ก็สามารถส่งผลกระทบต่อการประเมินมูลค่าซอฟต์แวร์และความชอบความเสี่ยงของตลาดโดยรวมในเวลาเดียวกัน ทำให้ทั้งสองอย่างเคลื่อนไหวไปในทิศทางเดียวกันมากขึ้น เมื่อวันที่ 6 กุมภาพันธ์ปีนี้ ดัชนีความกลัวและความโลภของสกุลเงินดิจิทัลร่วงลงถึงระดับต่ำสุดเป็นประวัติการณ์ แต่นี่ไม่ได้เกิดจากเหตุการณ์สำคัญภายในวงการคริปโตเอง แต่เป็นเพราะสินทรัพย์ประเภทเติบโตทั้งหมดถูกขายออก เนื่องจากความกังวลในระดับมหภาคและภาคเทคโนโลยี ความรู้สึกที่หม่นหมองที่สุดในประวัติศาสตร์ของบิตคอยน์ กลับถูกสร้างขึ้นจากเหตุผลเดียวกับที่หุ้นซอฟต์แวร์ประสบ

หลักฐานปัจจุบันสนับสนุนมากที่สุดต่อ「กรอบสอง」(การรวมตัวเป็นระยะ) แต่กลไกที่กล่าวถึงใน「กรอบหนึ่ง」(โดยเฉพาะวิธีการดำเนินการของทุนสถาบัน) ก็กำลังทำให้การรวมตัวนี้ยืดเยื้อออกไปในสภาพแวดล้อมปัจจุบัน

อนาคตจะเป็นอย่างไร? สถานการณ์ที่เป็นไปได้หลายแบบ

พูดตามตรง เรายังไม่สามารถระบุได้ว่าสถานการณ์ใดจะเกิดขึ้นแน่นอน แต่เราสามารถพิจารณาความเป็นไปได้ทั้งหมด และดูสัญญาณที่จะปรากฏในอนาคตเพื่อช่วยตัดตัวเลือกบางอย่างออก

สถานการณ์ที่ 1: ความสัมพันธ์ยังคงอยู่ (นี่คือสถานการณ์พื้นฐาน) หากสภาพคล่องของตลาดยังตึงตัวในปี 2026 บิตคอยน์จะยังคงทำหน้าที่เหมือนหุ้นเติบโตที่มีความผันผวนสูง โดยมีความสัมพันธ์สูงระหว่าง 0.5 ถึง 0.8 กับ ETF หุ้นซอฟต์แวร์ คำถามเกี่ยวกับตัวตนที่แท้จริงของมันยังไม่มีคำตอบ หากไม่มีการเปลี่ยนแปลงใหญ่ใดๆ เกี่ยวกับนโยบายของเฟด ตำแหน่งขององค์กร หรือตัวบิตคอยน์เอง นี่คือผลลัพธ์ที่มีแนวโน้มจะเกิดขึ้นมากที่สุด

สถานการณ์ที่สอง: แยกทางกัน หากเฟดเริ่มปล่อยliquidity พร้อมกับผลกระทบจากเหตุการณ์ “halving” ในปี 2024 และความกังวลเกี่ยวกับ AI ที่ลดลง บิตคอยน์อาจมีประสิทธิภาพเหนือหุ้นซอฟต์แวร์อย่างชัดเจนในช่วงครึ่งหลังของปี 2026 ความสัมพันธ์ระหว่างสองสินทรัพย์นี้จะลดลงเหลือ 0.3 ถึง 0.5 หากเกิดสถานการณ์นี้ จะยืนยันว่า “กรอบที่สอง” (การรวมตัวตามวัฏจักร) ถูกต้อง และแสดงให้เห็นว่าความสัมพันธ์ในปัจจุบันเป็นเพียงชั่วคราว

สถานการณ์ที่สาม: การเชื่อมโยงถาวร หากความสัมพันธ์ระหว่างสองสิ่งนี้เพิ่มขึ้นเกิน 0.8 และยังคงอยู่ตลอดวงจรการผ่อนคลายครั้งถัดไป จนบริษัทดัชนีหลักต่างๆ จัดให้มันอยู่ในกลุ่มเทคโนโลยีอย่างเป็นทางการ นั่นหมายความว่าตัวตนของบิตคอยน์ได้เปลี่ยนแปลงไปอย่างถาวร

เกณฑ์การตรวจสอบที่สำคัญนั้นง่ายมาก หากความสัมพันธ์แตกหักเมื่อเฟดเริ่มลดอัตราดอกเบี้ยและปล่อยเงินไหลเวียน นั่นหมายความว่าเป็นการรวมตัวตามวัฏจักร หากเงินไหลเวียนแล้วทั้งสองอย่างยังผูกติดกันแน่น คำอธิบายหลักก็คือ “ตัวตนได้เปลี่ยนไป”

ก่อนที่จะได้คำตอบในรอบผ่อนคลายถัดไปในปี 2026-2027 คำถามนี้ยังคงเปิดอยู่

ข้อสรุป

ตัวตนของบิทคอยน์ไม่เคยคงที่มาตลอด มันคือสิ่งที่นักลงทุนรายใหญ่ในตลาดมองว่ามันคืออะไร ณ ขณะนี้ นักลงทุนรายใหญ่คือผู้ลงทุนเชิงสถาบันที่จัดสรรบิทคอยน์เป็นสินทรัพย์ระยะยาว ซึ่งในอนาคตอาจเปลี่ยนไปได้ แต่สิ่งพื้นฐานที่สุดของบิทคอยน์ยังคงไม่เปลี่ยน อย่างไรก็ตาม ตลาดกำหนดราคาสินทรัพย์จากผู้ถือครองและเหตุผลในการถือครอง ไม่ใช่จากจุดประสงค์เดิมที่ถูกออกแบบมาเพื่อใช้งาน ในช่วงก่อนการเปลี่ยนแปลงครั้งใหญ่ถัดไปของสภาพตลาด ความเป็นจริงนี้คือสิ่งที่เป็นอยู่ และสำหรับผู้ใดก็ตามที่ต้องการรู้ว่าในวันนี้ บิทคอยน์มีบทบาทอย่างไรในพอร์ตการลงทุนของตน ความเป็นจริงคือสิ่งสำคัญที่สุด