สรุปสั้น

- ผู้ขุด Bitcoin ได้สร้างโครงสร้างพื้นฐานด้านพลังงานที่มีมูลค่ามากกว่าฮาร์ดแวร์การคำนวณของพวกเขา

- บริษัทปัญญาประดิษฐ์ต้องการระบบจ่ายพลังงานที่นักขุดใช้เวลาหลายปีในการสร้างขึ้น

- ตลาดหนี้แสดงให้เห็นว่าเจ้าหนี้มองว่าบริษัทโครงสร้างพื้นฐานปัญญาประดิษฐ์มีความเสี่ยงสูงกว่าบริษัทสาธารณูปโภค

มีสินทรัพย์ที่ผู้ขุด Bitcoin ใช้เวลาหลายปีในการสร้างโดยไม่รู้ว่ามันจะมีมูลค่ามากกว่าตัวเครื่องคอมพิวเตอร์เองในวันหนึ่ง: โครงสร้างพื้นฐานการจัดส่งพลังงาน สถานีไฟฟ้า จุดเชื่อมต่อการส่งผ่าน สัญญาจัดหาพลังงานระยะยาว และทีมปฏิบัติการที่สามารถรักษาอุปกรณ์ให้ทำงานได้ตลอด 24 ชั่วโมง ทั้งหมดนี้ใช้เงินหลายพันล้านดอลลาร์และใช้เวลาหลายปีในการเจรจา และตอนนี้กลับกลายเป็นสิ่งที่อุตสาหกรรมปัญญาประดิษฐ์ไม่สามารถสร้างได้เร็วพอ

นั่นคือ แนวคิดหลัก ของการย้ายถิ่น ไม่ใช่ว่าผู้ขุดได้ละทิ้ง Bitcoin — หลายคนยังคงดำเนินธุรกิจทั้งสองอย่างพร้อมกัน สิ่งที่พวกเขาตระหนักคือพวกเขาเป็นเจ้าของจุดคอขวดของเศรษฐกิจดิจิทัลในรอบถัดไป: กำลังการผลิตพลังงานที่ติดตั้งอยู่ในพื้นที่เชื่อมต่อกับกริด โครงสร้างพื้นฐานการระบายความร้อนที่ใช้งานอยู่แล้ว และทีมเทคนิคที่ผ่านการฝึกฝนในสภาพแวดล้อมการประมวลผลความหนาแน่นสูง การขายกำลังการผลิตนี้ให้กับงานโหลด AI สร้างกำไรที่การขุดซึ่งขึ้นอยู่กับความผันผวนของราคา Bitcoin และการลดรางวัลอย่างต่อเนื่อง แทบไม่สามารถรับประกันได้อย่างยั่งยืน

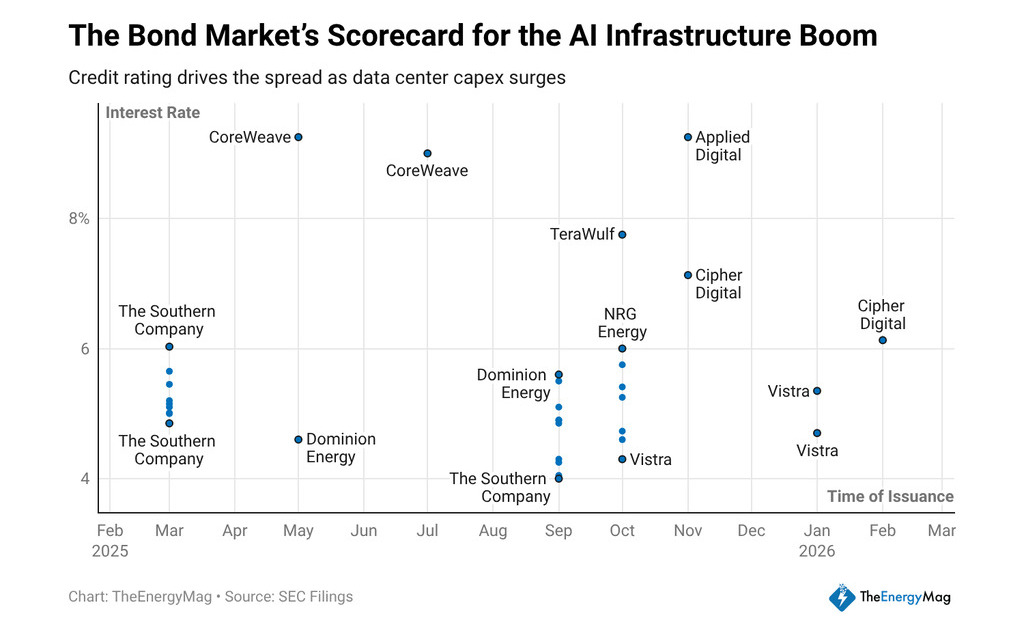

ในช่วงสิบสองเดือนที่ผ่านมา บริษัทในภาคอุตสาหกรรมนี้ได้ระดมทุนประมาณ 33 พันล้านดอลลาร์สหรัฐผ่านพันธบัตรระยะยาวระดับสูงสุด และอัตราดอกเบี้ยที่พวกเขาจ่ายบอกเล่าเรื่องราวที่ชัดเจนเกี่ยวกับวิธีที่เจ้าหนี้อ่านโมเดลนี้ CoreWeave ปิดการจัดจำหน่ายที่ 9.25% และ 9% Applied Digital จ่ายอัตราดอกเบี้ย 9.2% TeraWulf ออกพันธบัตรที่ 7.75% Cipher Mining ที่ 7.125% และ 6.125% ทั้งหมดเป็นบริษัทที่เดินทางตามเส้นทางเดียวกันในระดับต่างๆ: จากผู้ดำเนินการเหมืองไปสู่ผู้ให้บริการโครงสร้างพื้นฐานการคำนวณด้าน AI

สิ่งที่ต้นทุนของเงินบอกเกี่ยวกับโมเดล

นักลงทุนรายได้คงที่ไม่ได้สนับสนุนเรื่องเล่า—พวกเขาสนับสนุนกระแสเงินสด เมื่อเจ้าหนี้เรียกค่าตอบแทนจากบริษัทโครงสร้างพื้นฐานปัญญาประดิษฐ์สูงกว่าบริษัทสาธารณูปโภคที่ได้รับการกำกับดูแลระหว่าง 300 ถึง 500 จุดพื้นฐาน พวกเขากำลังแสดงความเห็นเกี่ยวกับความสามารถในการคาดการณ์ของกระแสเงินสดเหล่านั้น

หน่วยงานสาธารณูปโภคมีรายได้ที่รองรับด้วยสัญญา ได้รับการทบทวนโดยหน่วยงานกำกับดูแล มีโครงสร้างอัตราค่าบริการที่ได้รับการอนุมัติ และมีสินทรัพย์ที่มีอายุการใช้งานวัดเป็นหลายทศวรรษ บริษัทที่เปลี่ยนจากการขุดมาสู่ AI มีข้อตกลงการซื้อขายล่วงหน้า — สัญญาจัดหาในระยะยาวกับลูกค้าที่รับปากจะใช้กำลังการประมวลผล — แต่เจ้าหนี้ยังไม่ให้สถานะในระดับสถาบันกับพวกเขา

ความแตกต่างนี้ไม่ได้ไร้เหตุผล การทำสัญญาซื้อขายกับลูกค้าด้าน AI มีความมั่นคงเพียงเท่ากับความสามารถในการชำระหนี้ของลูกค้านั้นและปริมาณความต้องการที่ต่อเนื่องต่อโมเดลที่พวกเขาใช้งาน หาก ตลาด AI เผชิญกับการปรับตัวลดลงของความต้องการ หรือหากความเข้มข้นของลูกค้าอยู่ในบริษัทเทคโนโลยีเพียงไม่กี่แห่งซึ่งสร้างความเสี่ยงของคู่สัญญา กระแสเงินสดจากกิจกรรมเหล่านั้นจะไม่สามารถคาดการณ์ได้แน่นอนเท่ากับบริษัทจ่ายไฟฟ้า ผู้ให้กู้คิดค่าใช้จ่ายสำหรับความแตกต่างนี้ และดอกเบี้ยที่ปรากฏอยู่ในตลาดสะท้อนการคำนวณนี้อย่างแม่นยำ

สำหรับนักลงทุนในสินทรัพย์ดิจิทัล ช่องว่างมีความหมายเพิ่มเติม ความแตกต่างระหว่างสิ่งที่บริษัทโครงสร้างพื้นฐานปัญญาประดิษฐ์จ่ายกับสิ่งที่สินทรัพย์ที่รวมกันจ่าย เท่ากับต้นทุนของการเปลี่ยนผ่าน จนกว่าบริษัทในภาคอุตสาหกรรมนี้จะสะสมประวัติกระแสเงินสดเพียงพอภายใต้สัญญาระยะยาว ตลาดเครดิตจะยังคงพิจารณาพวกเขาเป็นการลงทุนเพื่อการเติบโต ซึ่งกดดันกำไรจากการดำเนินงาน เพราะกระแสเงินสดบางส่วนที่พวกเขาสร้างขึ้นจะถูกใช้ไปโดยตรงในการชำระหนี้ที่มีต้นทุนสูง

ขนาดของการเดิมพันจะชัดเจนเมื่อพิจารณาจากกำลังการผลิตไฟฟ้าที่วางแผนไว้: บริษัทขุดมีกำลังการผลิตใหม่ประมาณ 30 กิกะวัตต์ที่อยู่ในระหว่างพัฒนาเพื่อรองรับภาระงานด้าน AI ซึ่งเกือบสามเท่าของกำลังการผลิตที่พวกเขาดำเนินการอยู่ในปัจจุบัน

ไม่ใช่ทุกความสามารถจะถูกสร้างขึ้นตามกำหนดเวลาที่ประกาศหรือต้นทุนที่คาดการณ์ไว้ — การล่าช้า ข้อจำกัดของโครงข่ายการส่งไฟฟ้า และต้นทุนการก่อสร้างเป็นปัจจัยที่ในอดีตมักลดผลตอบแทนที่ประกาศไว้ในการนำเสนอแก่นักลงทุน แต่ทิศทางของทุนนั้นชัดเจน และผลลัพธ์ของ Nvidia — การเติบโตของกำไร 94% การเติบโตของรายได้ 73% และยอดขายรายไตรมาส 68.1 พันล้านดอลลาร์ — ยืนยันว่าความต้องการด้านการประมวลผลที่ขับเคลื่อนการตัดสินใจลงทุนเหล่านี้ไม่มีสัญญาณว่าจะถดถอย

โมเดลธุรกิจที่ได้รับผลลัพธ์รวมเอาสองตรรกะที่เคยดำเนินการแยกจากกัน

ด้านหนึ่ง ตรรกะของผู้ดำเนินการโครงสร้างพื้นฐานด้านพลังงาน: เพิ่มเวลาให้บริการสูงสุด ลดต้นทุนต่อเมกะวัตต์ชั่วโมง ต่อรองสัญญาจัดหาพลังงานเพื่อปกป้องกำไรจากความผันผวนของตลาดแบบจุดต่อจุด อีกด้านหนึ่ง ตรรกะของผู้ให้บริการบริการคอมพิวเตอร์: ดึงดูดลูกค้าที่มีภาระงานหนัก ลงนามในสัญญาระยะยาวเพื่อพิสูจน์ความคุ้มค่าของหนี้ที่ออก และสร้างฐานรายได้ที่เกิดขึ้นซ้ำๆ ซึ่งในที่สุดจะโน้มน้าวเจ้าหนี้ให้ลดอัตราดอกเบี้ย

ความสำเร็จของโมเดลขึ้นอยู่กับว่าบริษัทต่างๆ จะสามารถบีบช่องว่างนั้นให้แคบลงก่อนหนี้ปัจจุบันครบกำหนดหรือไม่ หากในอีกสองหรือสามปีข้างหน้าพวกเขาสามารถชำระหนี้ใหม่ที่อัตรา 5% หรือ 6% แทนที่อัตราปัจจุบันที่ 9% ธุรกิจจะดีขึ้นในเชิงโครงสร้าง หากสัญญาการรับซื้อไม่ได้รับการต่ออายุ ลูกค้าเปลี่ยนไปใช้โครงสร้างพื้นฐานของตนเอง หรือราคาพลังงานเพิ่มขึ้นเร็วกว่ารายได้จากบริการคำนวณ ต้นทุนคงที่ของหนี้ที่มีราคาสูงจะกลายเป็นภาระที่บีบอัดผลตอบแทนและบังคับให้ต้องลดสัดส่วนการถือหุ้นหรือปรับโครงสร้าง

สำหรับนักลงทุนสินทรัพย์ดิจิทัลที่ประเมินการสัมผัสกับกลุ่มนี้ คำถามไม่ใช่ว่าการย้ายจากผู้ขุดสู่ AI มีความหมายในฐานะทฤษฎีระยะยาวหรือไม่ — มันชัดเจนว่ามีความหมาย คำถามคือส่วนใดของโครงสร้างทุนที่เหมาะสมในการถือครอง หนี้ในอัตรา 9% ให้ผลตอบแทนพร้อมสิทธิ์ในการชำระบัญชีก่อน แต่ผลกำไรที่จะได้รับถูกจำกัด

ทุนสะสมการเพิ่มขึ้นของมูลค่าหากโมเดลทำงาน แต่รับความสูญเสียก่อนหากสัญญาไม่เป็นไปตามที่คาดไว้ สเปรดบนพันธบัตรเหล่านั้นไม่ใช่เพียงจุดข้อมูลของตลาดเครดิต—มันคือราคาเข้าสำหรับคำถามที่ยังไม่มีคำตอบ