ผู้แต่ง: Max.s

หลังจากผ่านการเปลี่ยนแปลงอย่างรุนแรงในปี 2024 และการปรับโครงสร้างอย่างลึกซึ้งในปี 2025 ภาคอุตสาหกรรมการเงินเชิงปริมาณ (Quantitative Finance) กำลังยืนอยู่ที่ทางแยกทางใหม่ ในการประชุมสุดยอดการลงทุนเชิงปริมาณจีนปี 2025/2026 ที่จัดขึ้นเมื่อสัปดาห์ที่ผ่านมา ดร.เหอ คัง หัวหน้านักวิเคราะห์กลยุทธ์และหัวหน้านักวิจัยวิศวกรรมการเงินของสำนักวิจัยหัวเทย์หลี่หลิน ได้กล่าวสุนทรพจน์ในหัวข้อ "แนวโน้มอุตสาหกรรมการลงทุนเชิงปริมาณปี 2025 และมุมมองปี 2026" ซึ่งไม่เพียงแต่เป็นรายงานกลยุทธ์สำหรับตลาดหุ้นจีน (A-shares) แต่ยังเป็นคู่มือปฏิบัติการสำหรับการค้นหาพื้นที่ใหม่ในการสร้างผลตอบแทนส่วนเกิน (Alpha) ในตลาดที่มีการแข่งขันสูงขึ้นอย่างต่อเนื่องอีกด้วย

สำหรับผู้ปฏิบัติงานที่อยู่ตรงจุดตัดของ Web3 และการเงินแบบดั้งเดิม รายงานนี้สื่อสารข้อความที่ชัดเจนว่า:อัลฟาแบบดั้งเดิมกำลังลดลง ในขณะที่แนวคิดใหม่ ๆ ไม่ว่าจะเป็น "Order as Token" ที่ใช้โมเดลขนาดใหญ่ หรือสินทรัพย์ทางเลือกที่เป็นตัวแทนโดยสกุลเงินดิจิทัล กำลังกลายเป็นเป้าหมายหลักของนักลงทุนสถาบัน

ต่อไปนี้คือการทบทวนอย่างลึกซึ้งและการคาดการณ์แนวโน้มอุตสาหกรรมตามเนื้อหาการบรรยายของดร.เหอ คัง

ปี 2025 ถือเป็นปีที่มีทั้ง “ความนิยมสูง” และ “ความผันผวนสูง” ไปพร้อมกันสำหรับอุตสาหกรรมการวิเคราะห์เชิงปริมาณ โดยข้อมูลที่เด่นชัดคือ แม้ว่าขนาดของกองทุนส่วนตัวที่เกี่ยวข้องกับหลักทรัพย์จะยังคงอยู่ในระดับสูง แต่การเติบโตของกองทุนวิเคราะห์เชิงปริมาณแบบเปิดให้สาธารณชนลงทุนนั้นรวดเร็วมากยิ่งกว่า จนถึงไตรมาสที่สามของปี 2025 ขนาดของกองทุนเพิ่มประสิทธิภาพดัชนีแบบเปิดให้สาธารณชนลงทุน (Public Index Enhanced Products) ได้ขยายตัวเกิน 2 ล้านล้านหยวนแล้ว โดยมีขนาดของกองทุนวิเคราะห์เชิงปริมาณแบบดำเนินการอยู่ที่ 1.2 ล้านล้านหยวน

มีการเปลี่ยนแปลงเชิงโครงสร้างที่น่าสนใจซ่อนอยู่เบื้องหลัง: ผู้บริจาคเงินอันดับหนึ่งเปลี่ยนไปแล้ว

รูปแบบการแข่งขันของผู้เล่นชั้นนำในอดีตถูกทำลายลง และบริษัทต่างๆ เช่น บอดาโอ (Bodao) และก主流 (Guojin) ได้ปรากฏตัวขึ้นอย่างน่าประหลาดด้วยกลยุทธ์ที่ยืดหยุ่นสูงมากในงานวิจัยของศาสตราจารย์เหอ ผลการดำเนินงานของกองทุนการจัดการแบบปริมาณที่โดดเด่นนี้ แท้จริงแล้วคือ "กองทุนเอกชนที่แต่งกายเป็นกองทุนสาธารณะ" พวกมันมีอัตราการเปลี่ยนแปลงหุ้นสูงมาก กลยุทธ์มีการพัฒนาและปรับปรุงอย่างรวดเร็ว แม้แต่การใช้กลยุทธ์ซื้อขายในวันเดียว (T+0) ก็ไม่แพ้กองทุนเอกชนชั้นนำเลย

ปรากฏการณ์นี้แสดงให้เห็นถึงกฎแห่งการอยู่รอดในปี 2025 ว่า เนื่องจากความยากในการทำกำไรส่วนเกินเพิ่มขึ้นแบบทวีคูณ จึงต้องอาศัยความยืดหยุ่นสูงสุดเท่านั้นจึงจะสามารถผ่านพ้นตลาดที่แข่งขันกันอย่างดุเดือดได้ สำหรับนักลงทุนแล้วกลยุทธ์การจัดสรรทรัพยากรแบบ "เลือกแบรนด์ใหญ่ แล้วปล่อยให้อยู่เฉยๆ" ในอดีต ไม่สามารถใช้ได้อีกต่อไปแล้วต้องใช้การวิเคราะห์การกำหนดคุณสมบัติที่ละเอียดขึ้นเพื่อระบุผู้จัดการที่มีความสามารถในการพัฒนาอย่างคล่องตัวจริงๆ

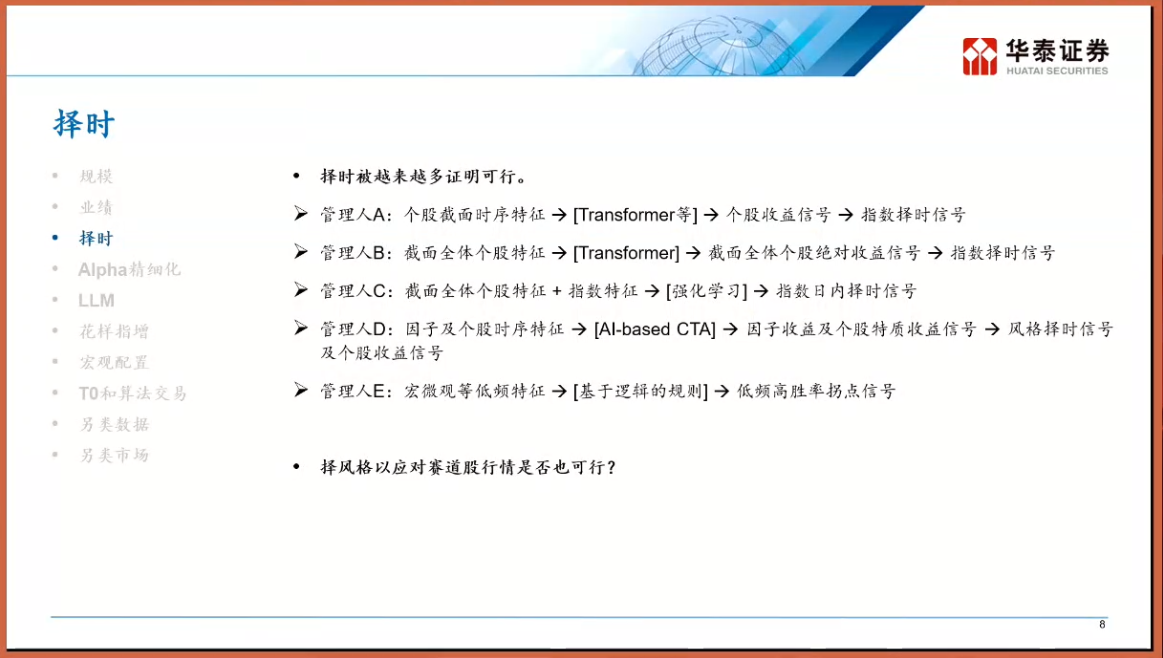

ในช่วง 5 ปีที่ผ่านมา เนื้อหาหลักของอุตสาหกรรมการจัดการเชิงปริมาณคือการ "เลือกหุ้นเต็มพอร์ต" โดยการสร้าง Alpha จากการเลือกหุ้นเพื่อป้องกันความผันผวนของตลาดหลัก อย่างไรก็ตาม หลังจากได้รับบทเรียนจากตลาดในปี 2025 การ "เลือกจังหวะเวลา" กลับมาเป็นประเด็นหลักอีกครั้ง ดร.เหอ คัง ได้แบ่งผู้จัดการในตลาดออกเป็น 5 ประเภท ได้แก่ A B C D และ E โดยที่ประเภทที่น่าจับตามองที่สุดคือผู้จัดการประเภท E —— ผู้เลือกจังหวะโดยอาศัยกฎเกณฑ์เชิงตรรกะ (Logic-based)กลยุทธ์เหล่านี้สร้างโซ่ตรรกะที่ชัดเจนในรูปแบบ "ถ้า A แล้ว B" ซึ่งต่างจากผลการพยากรณ์ของกล่องดำ

การเกิดขึ้นของโมเดลย่อย (Sub-domain Modeling)

เมื่อประสิทธิภาพของตลาดเพิ่มขึ้น ปัจจัยที่สามารถใช้ได้ทั่วทั้งตลาดก็ยากขึ้นเรื่อย ๆ ที่จะค้นหา ผู้จัดการระดับแนวหน้าจึงเริ่มใช้กลยุทธ์ "แบ่งแยกและจัดการ" โดยแบ่งหุ้นทั้งตลาดออกเป็นส่วนต่าง ๆ เช่น หุ้นเติบโต หุ้นสินค้าโภคภัณฑ์ หุ้นขนาดเล็ก หุ้นขนาดย่อม เป็นต้น และสร้างโมเดลแยกต่างหากในแต่ละส่วน นี่คล้ายกับใน Web3 ที่คุณไม่สามารถใช้กลยุทธ์เดียวกันในการซื้อขาย Bitcoin และเหรียญ Meme บนบล็อกเชน — กลไกการกำหนดราคา คุณสมบัติของสภาพคล่อง และโครงสร้างของผู้เข้าร่วมมีความแตกต่างกันอย่างสิ้นเชิง การสร้างแบบจำลองแยกส่วนจึงช่วยให้กลยุทธ์การซื้อขายเชิงปริมาณสามารถสร้างผลตอบแทนส่วนเกินที่สูงขึ้นในตลาดย่อยต่าง ๆ ได้

หากพูดว่าการสร้างแบบจำลองตามโดเมนย่อยเป็นการปรับปรุงเชิงยุทธ์ แล้วการนำโมเดลภาษาขนาดใหญ่ (LLM) เข้ามาใช้ก็คือการโจมตีเชิงยุทธศาสตร์ที่ลดมิติการแข่งขันลง ดร.เหอ คังได้กล่าวถึงสามระดับของการประยุกต์ใช้โมเดลขนาดใหญ่ในด้านการคำนวณเชิงปริมาณ โดยระดับที่น่าประทับใจที่สุดคือระดับที่สาม ซึ่งมองการซื้อขายทางการเงินเป็นภาษาหนึ่ง นั่นคือแนวคิด "Order as Token"

ใน NLP (การประมวลผลภาษาธรรมชาติ) แบบดั้งเดิม GPT จะทำหน้าที่พยากรณ์คำถัดไป (Token) ในขณะที่ในโมเดลขนาดใหญ่ด้านการเงินนั้น จะนำลำดับข้อมูลราคาและปริมาณการซื้อขายในช่วงเวลาที่ผ่านมา รวมถึงกระแสคำสั่งซื้อขายมาเป็นข้อมูลนำเข้า และโมเดลจะทำหน้าที่พยากรณ์ "โทเคนราคา" ถัดไป นี่ไม่ใช่เพียงการถ่ายโอนเทคโนโลยีเท่านั้น แต่ยังเป็นการปฏิวัติวิธีคิดอีกด้วย

โมเดลการวิเคราะห์เชิงปริมาณแบบดั้งเดิมมักจะอาศัยการถดถอยเชิงเส้นหรือไม่เชิงเส้นตามหลักสถิติ ในขณะที่สถาปัตยกรรมแบบ Transformer ช่วยให้โมเดลสามารถจับความสัมพันธ์ระยะยาวที่ซับซ้อนและรูปแบบที่ไม่เชิงเส้นได้อย่างมีประสิทธิภาพ ลองจินตนาการดูว่า การซื้อขายในอนาคตจะไม่ใช่การคำนวณน้ำหนักแบบเชิงเส้นจากปัจจัยเพียงไม่กี่ตัว แต่จะถูกดำเนินการโดยโมเดลขนาดใหญ่ที่ถูกฝึกฝนล่วงหน้าในด้านการเงิน ซึ่งสามารถ "สร้าง" แนวโน้มราคาในอนาคตได้เหมือนกับการสร้างข้อความ แนวคิดนี้มีความคล้ายคลึงกับแนวคิดการซื้อขายแบบ AI Agent ที่มุ่งเน้น "เจตนา" (Intent-centric) ที่กำลังได้รับความนิยมในวงการ Crypto อยู่ในขณะนี้ — ที่นี่ AI ไม่ใช่เพียงเครื่องมือช่วยในการตัดสินใจ แต่เป็นผู้ดำเนินการหลักโดยตรง

แนวโน้มใหม่ของข้อมูลทางเลือก: การสถาบันของตลาดสกุลเงินดิจิทัล

เมื่อผลตอบแทนส่วนเกินในตลาดหุ้นจีน (A-shares) ถูกแข่งขันกันอย่างรุนแรง กลุ่มทุนที่เฉลียวฉลาดเริ่มมองหาโอกาสในตลาดทางเลือกที่มีความสัมพันธ์ต่ำกว่า โดยใช้เครื่องมือเช่น การแลกเปลี่ยนผลตอบแทน (TRS) หรือผ่านบริษัทในต่างประเทศ

เมื่อเปรียบเทียบกับระบบ T+1 และข้อจำกัดการขึ้น-ลงราคาของตลาดหุ้นจีน (A Share) ตลาดสกุลเงินดิจิทัลนั้นมีลักษณะเฉพาะที่แตกต่างออกไป เช่น การซื้อขาย 24 ชั่วโมงต่อวัน 7 วันต่อสัปดาห์ การตั้งถาวรแบบ T+0 ความผันผวนสูง และสภาพคล่องที่กระจายตัว สำหรับสถาบันการเงินที่มีความสามารถในการซื้อขายแบบ High-Frequency และโมเดลการควบคุมความเสี่ยงที่มีประสิทธิภาพแล้ว ตลาดนี้เปรียบเสมือนตลาดหุ้นจีนก่อนปี 2015 ซึ่งเต็มไปด้วยโอกาสในการสร้างผลตอบแทนส่วนตัว (Alpha) และยังไม่มีโครงสร้างการแข่งขันที่แน่นอนหรือแข็งแกร่งนั่นเอง

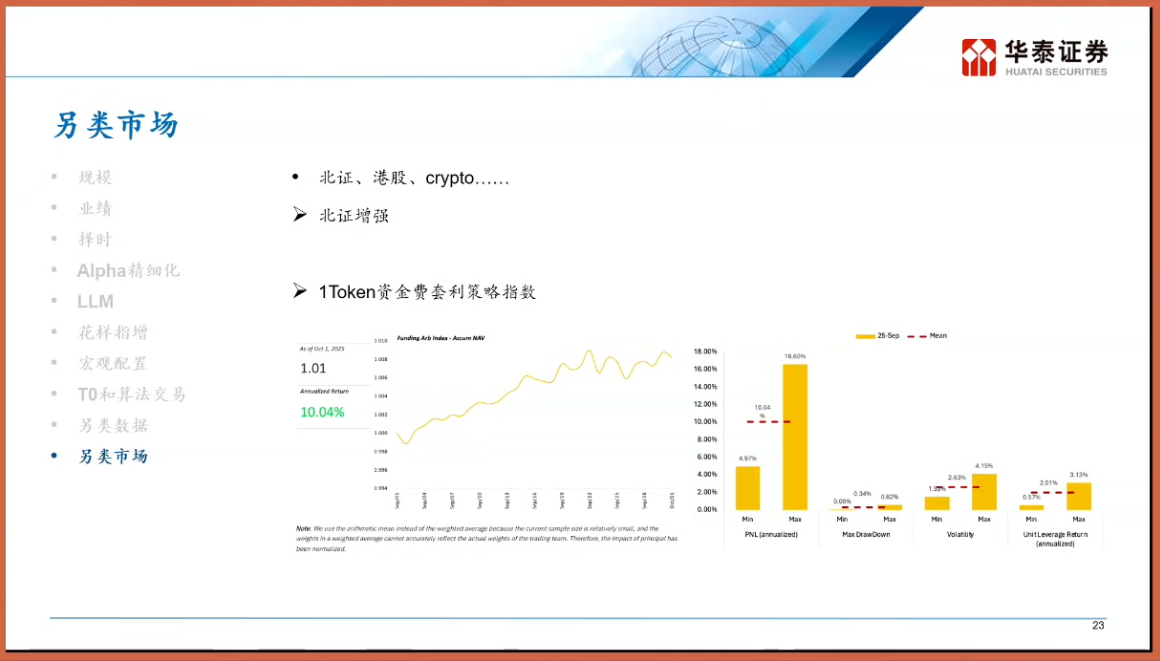

ในส่วนนี้เราจะเน้นย้ำถึงกลยุทธ์การเก็งกำไรจากอัตราค่าธรรมเนียม (Funding Rate Arbitrage) โดยในกลไกของสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด (Perpetual Futures) ในตลาดสกุลเงินดิจิทัล ทั้งฝ่ายซื้อและฝ่ายขายต้องจ่ายค่าธรรมเนียมเพื่อรักษาให้ราคาอยู่ในระดับที่สอดคล้องกัน ในช่วงตลาดขาขึ้น ฝ่ายซื้อส่วนใหญ่มักต้องจ่ายอัตราค่าธรรมเนียมที่สูงให้กับฝ่ายขาย ซึ่งสิ่งนี้สร้างโอกาสในการลงทุนแบบมีผลตอบแทนคงที่ (Fixed Income) ที่เป็นกลยุทธ์ตลาดกลาง (Market Neutral Strategy) ได้แก่ การซื้อสินทรัพย์ในตลาดจริง (Spot) และขายสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดในมูลค่าเท่ากัน เพื่อป้องกันความเสี่ยงจากการเปลี่ยนแปลงของราคา และได้รับผลตอบแทนจากอัตราค่าธรรมเนียมอย่างมั่นคง ในด้านนี้ ดัชนีกลยุทธ์การเก็งกำไรจากอัตราค่าธรรมเนียมของ 1Token ได้กลายเป็นเครื่องชี้วัดที่สำคัญของอุตสาหกรรม

ข้อมูลจากอุตสาหกรรมแสดงให้เห็นว่ากลยุทธ์ดังกล่าวสามารถสร้างผลตอบแทนแบบปีต่อปีได้สูงกว่าผลิตภัณฑ์ตราสารหนี้แบบดั้งเดิมอย่างมากในบางวงจรตลาด โดยมีความสัมพันธ์ต่ำมากกับสินทรัพย์แบบดั้งเดิม (หุ้น พันธบัตร) 1Token ซึ่งเป็นผู้ให้บริการสถาบันด้านสินทรัพย์ดิจิทัลที่มีความเชี่ยวชาญนั้น ดัชนีที่สร้างขึ้นไม่เพียงสะท้อนพื้นที่ทำกำไรของตลาดโดยรวมเท่านั้น แต่ยังแสดงให้เห็นถึงการพัฒนาของ Crypto Quantitative จากการดำเนินงานแบบ "ช่างฝีมือ" ไปสู่รูปแบบ "สถาบันและดัชนี"

สำหรับผู้ปฏิบัติงานด้านการเงินแบบดั้งเดิม การติดตามดัชนีอย่างเช่น 1Token มีความสำคัญตรงที่: มันให้โอกาสในการมองเห็นถึงส่วนต่างของสภาพคล่องใน Web3 ได้ เมื่อค่าธรรมเนียมการถือครอง (Funding Rate) อยู่ในระดับสูงเป็นเวลานาน หมายความว่าอารมณ์ของตลาดกำลังตื่นตัวอย่างมาก และนี่อาจเป็นสัญญาณเตือนถึงแรงขายในตลาดสปอต ในทางกลับกัน ถ้าค่าธรรมเนียมดังกล่าวลดลง อาจเป็นโอกาสที่ดีในการเข้าซื้อหาจุดต่อก็เป็นได้

สำหรับปี 2026 ดร.เหอ คัง ได้ให้คำสำคัญว่า "พลวัต" และ "ความทนทานต่อการล่มสลาย"

จากการกำหนดค่าคงที่ไปสู่การแข่งขันแบบไดนามิก อดีตการจัดการ FOF (กองทุนรวมอสังหาริมทรัพย์) หรือการจัดสรรสินทรัพย์หลักมักจะกำหนดน้ำหนักคงที่ไว้ (เช่น พอร์ต 60/40) แต่ในอนาคตจะต้องนำระบบปรับเปลี่ยนไดนามิกเข้ามาใช้ ตัวอย่างเช่น เมื่อประเภทกลยุทธ์ใดกลยุทธ์หนึ่ง (เช่น การเพิ่มรายได้จากดัชนีหุ้นขนาดเล็ก) มีความหนาแน่นสูงเกินไป ความเสี่ยงจากการซื้อขายที่เหมือนกันกันมากจนเกิด "ความเสี่ยงจากการเหยียบกัน" จึงต้องปรับลดน้ำหนักอย่างกระตือรือร้น แม้ว่าผลการดำเนินงานในอดีตจะดีเพียงใดก็ตาม

ผลิตภัณฑ์ที่มีลักษณะ "ถุงลมนิรภัย" ได้ผ่านช่วงเวลาที่ราคาถูกดันกลับลงมาอย่างเจ็บปวด นักลงทุนกลัวความเสี่ยงในการปรับตัวลดลงสูงสุดเป็นประวัติการณ์ ผลิตภัณฑ์อนุพันธ์ที่มีโครงสร้างแบบ "ถุงลมนิรภัย" หรือ "ลูกหิมะ" รวมถึงผลิตภัณฑ์เพิ่มผลตอบแทนที่มีการป้องกันความเสี่ยงด้วยตัวเลือก (Options) จะกลายเป็นกระแสหลักในปี 2026 ซึ่งแนวคิดนี้มีความคล้ายคลึงกับผลิตภัณฑ์โครงสร้าง (Structured Products) ใน DeFi มาก — นั่นคือการแลกเปลี่ยนผลตอบแทนที่อาจเกิดขึ้นจากการปรับตัวขึ้นบางส่วน เพื่อแลกกับความมั่นคงและความคุ้มครองเงินต้นที่สูงขึ้น

การค้นหาสินทรัพย์ที่มีความสัมพันธ์ต่ำ ไม่ว่าจะเป็นการค้นหาอัลฟาที่เป็นอิสระภายในตลาดหุ้นจีน (A shares) หรือการจัดสรรพอร์ตโฟลิโอให้ครอบคลุมตลาดหุ้นฮ่องกง ตลาดหุ้นสหรัฐฯ หรือแม้แต่สินทรัพย์ดิจิทัล (Crypto) จุดมุ่งหมายหลักคือการลดความสัมพันธ์โดยรวมของพอร์ตโฟลิโอ ดร.เหอ คัง ได้กล่าวเป็นพิเศษว่า แม้ว่าจะยากที่จะสร้างอัลฟาที่แท้จริงในตลาดหุ้นฮ่องกง (เนื่องจากสภาพคล่องต่ำและเครื่องมือการซื้อคืนมีราคาสูง) แต่ตลาดนี้ยังคงมีคุณค่าอยู่เมื่อถูกใช้เป็นส่วนหนึ่งของการจัดสรรพอร์ตโฟลิโอที่หลากหลาย ในขณะเดียวกันตลาดสินทรัพย์ดิจิทัล ด้วยกลไกการขับเคลื่อนที่เป็นเอกลักษณ์ จะกลายเป็นส่วนสำคัญในการป้องกันความเสี่ยงทางการเงินแบบดั้งเดิม

การบรรยายของดร.เหอ คังได้เปิดเผยแก่นแท้ของวิศวกรรมการเงินอย่างแท้จริง ซึ่งก็คือกระบวนการค้นหาความแน่นอนในความไม่แน่นอนนั่นเอง

ในอุตสาหกรรมการวิเคราะห์เชิงปริมาณปี 2025 ผลไม้ที่ง่ายและใกล้ตัวในอดีตได้ถูกเก็บเกี่ยวไปหมดแล้ว ผู้ปฏิบัติงานในอุตสาหกรรมนี้จึงเหลือทางเลือกเพียงสองทางเท่านั้น: หนึ่งคือการฝ่าฟันและพัฒนาด้านเทคโนโลยี ใช้โมเดลขนาดใหญ่ในการค้นหาความสัมพันธ์เชิงไม่เชิงเส้นในระดับลึกยิ่งขึ้น หรือสองคือการขยายไปสู่ด้านสินทรัพย์ ออกเดินทางไปยังตลาดใหม่ที่ยังไม่มีการแข่งขันสูงอย่างตลาดคริปโต (Crypto) เพื่อสร้างผลกระทบอย่างมีนัยสำคัญ

สำหรับผู้ที่เติบโตมาในโลกของเว็บ 3 นี่ยังเป็นการเตือนอีกครั้งด้วยว่า เมื่อสถาบันชั้นนำอย่าง Huatai Securities เริ่มศึกษาและให้ความสนใจในพื้นที่นี้อย่างลึกซึ้ง การเข้าสู่ตลาดของกองกำลังหลักนั้นเป็นเพียงเรื่องของเวลา เมื่อศาสตร์การวิเคราะห์เชิงปริมาณแบบดั้งเดิมถูกนำมาใช้ในตลาดซื้อขายแบบกระจายศูนย์ โอกาสใหม่ๆ และการแข่งขันที่รุนแรงขึ้นก็จะเกิดขึ้นพร้อมกัน

ในปี 2026 ไม่ว่าจะเป็น TradFi หรือ Crypto เฉพาะผู้ที่พัฒนาตัวเองเท่านั้นที่จะอยู่รอดได้