เกินกว่าราคาคงที่: เก่งในการควบคุมจังหวะตลาดด้วย Average True Range (ATR)

2026/04/19 18:20:42

ค่าเฉลี่ยช่วงความจริงทำหน้าที่เป็นชีพจรที่ชัดเจนของตลาดการเงิน โดยเปลี่ยนจุดสนใจจากราคาจะไปที่ไหน เป็นการวัดปริมาณการเคลื่อนไหวของราคา จึงให้แบบจำลองเชิงกลไกสำหรับการจัดการความเสี่ยงและการกำหนดขนาดการซื้อขายที่ปรับตัวตามความผันผวนที่เปลี่ยนแปลงแบบเรียลไทม์

ชีพจรที่ซ่อนอยู่ของกลไกการเคลื่อนไหวของราคา

การเข้าใจค่าเฉลี่ยช่วงจริงเริ่มต้นด้วยการรับรู้ว่าตลาดไม่ได้เคลื่อนไหวในแนวตรง แต่เคลื่อนไหวในรูปแบบการขยายและหดตัวอย่างเป็นจังหวะ ค่า ATR ซึ่งพัฒนาโดย J. Welles Wilder Jr. ไม่ใช่ตัวชี้วัดแนวโน้ม แต่เป็นเครื่องมือวัดความผันผวนที่คำนวณระยะทางจริงที่ราคาเคลื่อนที่ภายในช่วงเวลาหนึ่ง

โดยการพิจารณาค่าสูงสุดปัจจุบันลบด้วยค่าต่ำสุดปัจจุบัน พร้อมคำนึงถึงช่องว่างราคาจากปิดก่อนหน้า ATR จะจับพลังตลาดทั้งหมดที่การคำนวณช่วงมาตรฐานมักพลาดไป ในสภาพแวดล้อมการซื้อขายความถี่สูงในวันนี้ ATR ทำหน้าที่เป็นตัวกรองที่สำคัญ ช่วยให้นักลงทุนแยกแยะระหว่างการทะลุขึ้นที่มีความหมายกับสัญญาณรบกวนทางสถิติทั่วไป

เมื่อ ATR เพิ่มขึ้นอย่างฉับพลัน แสดงถึงช่วงเวลาที่มีความเข้มข้นทางอารมณ์สูงจากผู้เข้าร่วม มักเกิดขึ้นก่อนการเปลี่ยนแปลงแนวโน้มสำคัญ ในทางกลับกัน การที่ ATR ลดลงบ่งชี้ถึงตลาดที่กำลังง่วงนอน อาจกำลังอัดพลังสำหรับการเคลื่อนไหวที่รุนแรง โต๊ะมืออาชีพใช้ตัวชี้วัดนี้เพื่อป้องกันไม่ให้เกิดการเปลี่ยนแปลงราคาที่ไม่คาดคิดซึ่งอาจทำให้โพสิชันที่จัดวางไม่ดีสูญหาย

ถอดรหัสคณิตศาสตร์เบื้องหลังสูตร True Range

แม้แนวคิดของช่วงราคาจะเรียบง่าย แต่ส่วนประกอบของ “True Range” คือสิ่งที่ทำให้เครื่องมือนี้ไม่สามารถขาดได้สำหรับการวิเคราะห์กราฟสมัยใหม่ สูตรจะใช้ค่าที่มากที่สุดจากสามค่า: ราคาสูงปัจจุบันลบราคาต่ำปัจจุบัน ค่าสัมบูรณ์ของราคาสูงปัจจุบันลบราคาปิดก่อนหน้า และค่าสัมบูรณ์ของราคาต่ำปัจจุบันลบราคาปิดก่อนหน้า

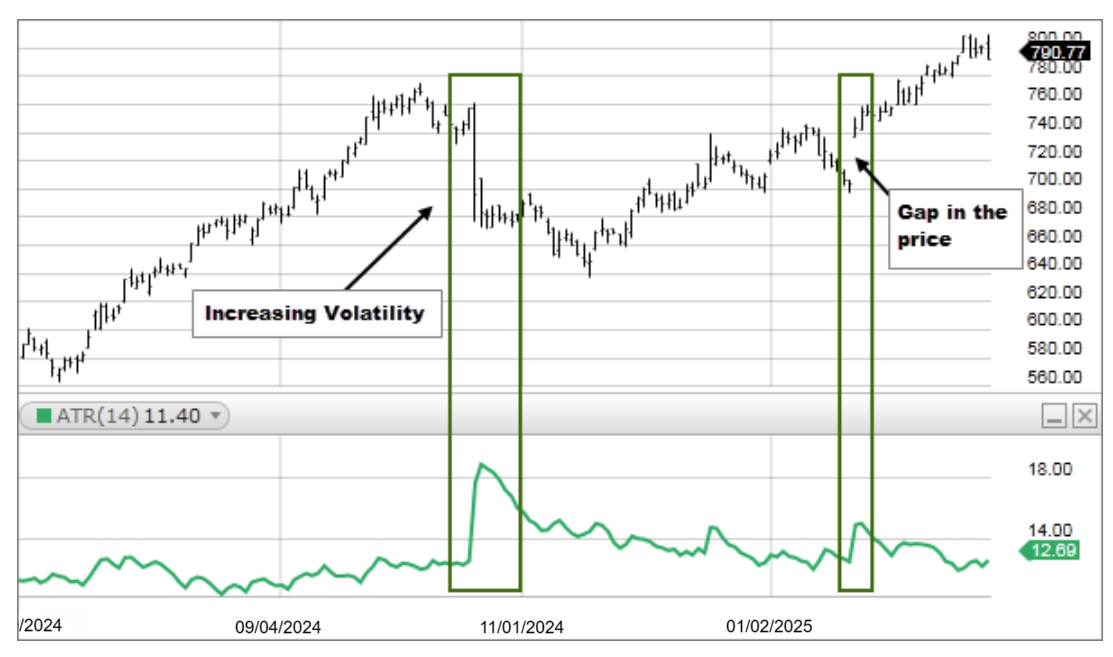

การรวมค่าปิดก่อนหน้าอย่างเฉพาะเจาะจงนี้มีความสำคัญอย่างยิ่ง เพราะมันคำนึงถึง “ช่องว่าง” ที่เกิดขึ้นระหว่างคืนหรือระหว่างเหตุการณ์ข่าว หากหุ้นปิดที่ $100 และเปิดวันถัดไปที่ $105 การคำนวณช่วงมาตรฐานจะละเลยการเคลื่อนไหวห้าดอลลาร์เหล่านั้น แต่ ATR จะจับการเคลื่อนไหวเหล่านี้ไว้เป็นส่วนหนึ่งของความผันผวนทั้งหมด ส่วนคำว่า “เฉลี่ย” ในชื่อโดยทั่วไปหมายถึงค่าเฉลี่ยเคลื่อนที่ 14 ช่วงของค่า True Range เหล่านี้ โดยการเรียบเนียนตัวเลขเหล่านี้ ตัวชี้วัดนี้จึงให้พื้นฐานที่มั่นคงซึ่งสะท้อนถึงลักษณะทางประวัติศาสตร์ล่าสุดของสินทรัพย์

ทำไมความผันผวนสมัยใหม่จึงขัดแย้งกับเป้าหมายคงที่แบบดั้งเดิม

จุดอ่อนสำคัญของผู้ลงทุนรายย่อยจำนวนมากคือการใช้การตั้งจุดหยุดขาดทุนแบบคงที่ตามพิปหรือดอลลาร์โดยไม่คำนึงถึงสภาวะตลาด ในตลาดที่เงียบ จุดหยุดขาดทุน 20 พิปอาจมากเกินไป ขณะที่ในช่วงเวลาที่ผันผวน จุดหยุดขาดทุน 20 พิปเดียวกันนั้นอาจถูกกระตุ้นโดยสัญญาณรบกวนสุ่มก่อนที่การซื้อขายจะมีโอกาสขยายตัว ATR แก้ปัญหานี้โดยให้เครื่องมือวัดที่ปรับตัวได้ หากค่า ATR บนกราฟรายวันอยู่ที่ 1.50 หมายความว่าสินทรัพย์นี้มักเคลื่อนไหวประมาณ $1.50 จากจุดสูงสุดไปยังจุดต่ำสุดในแต่ละวัน การตั้งจุดหยุดขาดทุนที่ 0.50 ในสภาพแวดล้อมเช่นนี้ถือเป็นการกระทำที่เป็นอันตรายทางคณิตศาสตร์

โดยการจัดให้พารามิเตอร์การซื้อขายสอดคล้องกับ ATR ปัจจุบัน นักเทรดจะรับประกันว่ากลยุทธ์ของตนเคารพสภาพแวดล้อมปัจจุบัน แทนที่จะเป็นตัวเลขที่กำหนดขึ้นตามอำเภอใจ การเปลี่ยนไปสู่การซื้อขายที่ปรับตามความผันผวนนี้เป็นลักษณะสำคัญของระบบความเสี่ยงที่มีความซับซ้อน ข้อมูลจากแพลตฟอร์มเช่น TradingView แสดงให้เห็นว่านักเทรดที่ปรับจุดหยุดขาดทุนตาม ATR มักจะอยู่ในตำแหน่งที่ทำกำไรได้นานขึ้น เพราะพวกเขาไม่ถูก “ขับออก” โดยการเปลี่ยนแปลงรายวันทั่วไป

การตั้งค่าบัฟเฟอร์ที่สมบูรณ์แบบสำหรับการวางคำสั่งหยุดขาดทุน

การใช้งานที่เป็นประโยชน์ที่สุดของ ATR คือการสร้าง “ตัวป้องกันความผันผวน” สำหรับการออกจากการเทรด ผู้เชี่ยวชาญส่วนใหญ่ใช้หลายเท่าของ ATR เช่น 2x หรือ 3x เพื่อกำหนดจุดหยุดขาดทุน หาก ATR ปัจจุบันอยู่ที่ $2.00 การตั้งจุดหยุดขาดทุนที่ 2x ATR จะอยู่ห่างจากราคาเข้า $4.00 สิ่งนี้ช่วยให้มั่นใจว่าจุดหยุดขาดทุนจะถูกตั้งไว้นอกจาก “สัญญาณรบกวนทางสถิติ” ของตลาด หากราคาแตะถึงจุดหยุดขาดทุนนั้น มันไม่ใช่เพียงการเปลี่ยนแปลงแบบสุ่มอีกต่อไป; มันคือการเปลี่ยนแปลงที่แท้จริงในลักษณะของตลาด

วิธีนี้ช่วยตัดอัตตาออกจากการตัดสินใจ เพราะจุดออกถูกกำหนดโดยรูปแบบการเคลื่อนไหวของสินทรัพย์เอง ไม่ใช่ความกลัวหรือความโลภของนักเทรด การใช้แนวทางเชิงระบบแบบนี้ช่วยให้การเทรดผ่อนคลายมากขึ้น เพราะคุณรู้ว่าจุดหยุดขาดทุนของคุณได้รับการรองรับโดยความเป็นจริงปัจจุบันของตลาด กลยุทธ์ที่ละเอียดเกี่ยวกับการวางจุดหยุดขาดทุนโดยใช้ตัวคูณเหล่านี้มักถูกพูดถึงอย่างกว้างขวางในวงการวิเคราะห์ทางเทคนิค

ศิลปะในการกำหนดขนาดโพสิชันตามความร้อนของตลาด

การกำหนดขนาดโพสิชันมักเป็นตัวแยกแยะระหว่างนักเทรดมืออาชีพกับผู้เล่นทั่วไป และ ATR เป็นเครื่องยนต์หลักสำหรับการคำนวณนี้ แทนที่จะเทรดจำนวนหุ้นหรือ สัญญา ที่คงที่ การกำหนดขนาดตามความผันผวนจะปรับปริมาณตามค่า ATR เมื่อความผันผวนสูง (ATR สูง) จุดหยุดขาดทุนต้องกว้างขึ้นเพื่อรองรับการแกว่งตัว ซึ่งหมายความว่าขนาดโพสิชันควรลดลงเพื่อรักษาความเสี่ยงเป็นดอลลาร์ให้คงที่ เมื่อตลาดสงบ (ATR ต่ำ) จุดหยุดขาดทุนสามารถตั้งใกล้ขึ้น ทำให้สามารถเปิดขนาดโพสิชันใหญ่ขึ้นได้โดยไม่เพิ่มความเสี่ยงรวมต่อบัญชี

การสมดุลนี้ช่วยให้มั่นใจว่าตลาด "ป่า" หนึ่งแห่งจะไม่ก่อให้เกิดการสูญเสียที่ไม่สมส่วนเมื่อเทียบกับตลาด "สงบ" หลักการนี้ ซึ่งมักถูกเรียกว่า "ความเสี่ยงเท่ากัน" ในระดับการซื้อขายแต่ละครั้ง เป็นรากฐานของการจัดการพอร์ตโฟลิโอของสถาบัน ผู้สอนจำนวนมากที่ BabyPips เน้นว่า การเชี่ยวชาญการประยุกต์ใช้ ATR แบบเฉพาะนี้ มีความสำคัญมากกว่าสัญญาณการเข้าซื้อด้วยซ้ำ สำหรับการอยู่รอดในระยะยาว

การระบุจุดหมดแรงและการปั่นราคาเกินขอบเขต

ATR เป็นเครื่องมือที่ยอดเยี่ยมในการระบุว่าการเคลื่อนไหวน่าจะจบลงสำหรับวันนี้แล้ว ทุกเครื่องมือทางการเงินมีถังเชื้อเพลิงที่แสดงด้วย ATR รายวัน หากสินทรัพย์มีช่วงเฉลี่ยรายวันที่ $3.00 และเคลื่อนไหวไปแล้ว $2.90 ภายในเวลาเที่ยง ความน่าจะเป็นทางสถิติที่มันจะเคลื่อนไหวต่ออีกมากโดยไม่มีการถดถอยนั้นต่ำ

นักเทรดแบบตรงข้ามมุมมองจะมองหาการขยายตัวของ ATR เหล่านี้เพื่อลดการเคลื่อนไหว หรืออย่างน้อยก็หลีกเลี่ยงการเข้าสู่โพสิชันใหม่ที่จุดสูงสุด มันเป็นเสมือน “ขีดจำกัดความเร็ว” ของตลาด การเข้าสู่โพสิชันแบบซื้อเมื่อราคาอยู่ที่ขอบบนของ ATR รายวันมักถูกเรียกว่าการซื้อที่จุดสูงสุดของช่วง ซึ่งเป็นการเคลื่อนไหวที่มีความเสี่ยงสูงและละเลยความเป็นจริงทางสถิติของการกลับคืนสู่ค่าเฉลี่ย โดยการติดตามเปอร์เซ็นต์ของ ATR รายวันที่ถูกใช้ไป นักเทรดสามารถประเมินพื้นที่ที่เหลืออยู่สำหรับการเคลื่อนไหวต่อไป แนวคิดเรื่องความอ่อนล้านี้มีความสำคัญอย่างยิ่งสำหรับนักเทรดรายวันที่ต้องรู้ว่าตนเองเข้ามาช้าเกินไปหรือไม่

กรองการพังทลายปลอมด้วยการยืนยันความผันผวน

การเทรดแบบพังทลายมีความยากลำบากอย่างมากเนื่องจาก "กับดักวัว" และ "กับดักหมี" ที่ราคาเคลื่อนไหวผ่านระดับหนึ่งชั่วคราวก่อนกลับตัวกลับทิศ ค่า ATR ช่วยเป็นตัวกรองเพื่อช่วยยืนยันการเคลื่อนไหวเหล่านี้

การแตกตัวที่แท้จริงมักมาพร้อมกับการขยายตัวของ ATR ซึ่งบ่งชี้ว่าการเคลื่อนไหวนั้นมีแรงผลักดันและการมีส่วนร่วมที่จำเป็นในการรักษาแนวโน้มไว้ หากราคาแตกผ่านระดับต้านสำคัญแต่ ATR อยู่ในระดับคงที่หรือลดลง การเคลื่อนไหวนั้นขาด “พลัง” และมีแนวโน้มที่จะล้มเหลว

ความสัมพันธ์ระหว่างระยะทางราคาและการขยายตัวของความผันผวนเป็นปัจจัยสำคัญที่เรียกว่า "confluence" นักเทรดบางคนต้องการให้ราคาเคลื่อนที่เกินกว่าหลายเท่าของ ATR เหนือเส้นต้านก่อนที่จะถือว่าการพังทะลุได้รับการยืนยัน

แนวทางที่รอบคอบนี้อาจทำให้พลาดจุดเริ่มต้นของการเคลื่อนไหว แต่ช่วยลดจำนวนการเทรดที่ขาดทุนจากสัญญาณหลอกได้อย่างมีนัยสำคัญ

การปรับตัวให้เข้ากับความวุ่นวายของสภาพแวดล้อมที่ขับเคลื่อนด้วยข่าว

การเปิดเผยข้อมูลทางเศรษฐกิจ รายงานผลกำไร และเหตุการณ์ทางภูมิรัฐศาสตร์ทำให้เกิดการเพิ่มขึ้นชั่วคราวของ ATR ซึ่งอาจทำให้ค่าเฉลี่ยระยะยาวผิดเพี้ยน นักวิเคราะห์ที่มีทักษะรู้วิธีอ่านการเพิ่มขึ้นเหล่านี้ไม่ใช่เป็นการเปลี่ยนแปลงถาวรของสภาพตลาด แต่เป็นการเพิ่มขึ้นชั่วคราวของอุณหภูมิ

ในช่วงเวลานี้ ค่า ATR มาตรฐานที่ใช้ช่วงเวลา 14 ช่วงอาจเพิ่มขึ้นอย่างมาก ทำให้นักเทรดต้องตัดสินใจว่าจะรออยู่ข้าง sidelines หรือลดขนาดโพสิชันลงอย่างมาก

ความยืดหยุ่นนี้คือสิ่งที่ทำให้นักเทรดยังคงอยู่ในเกมระหว่างเหตุการณ์ “สวันดำ” หรือวันที่มีข่าวสำคัญส่งผลกระทบสูง การ无视 ATR ในช่วงที่ข่าวปล่อยออกมา เหมือนกับการขับรถผ่านพายุโดยไม่ลดความเร็ว

ตัวชี้วัดนี้ทำหน้าที่เป็นไฟเตือน ซึ่งบ่งชี้ว่า “ค่าใช้จ่ายในการเข้าร่วม” สำหรับการเทรดได้เพิ่มขึ้น โดยการตรวจสอบ ATR ก่อนเหตุการณ์สำคัญ คุณสามารถมองเห็นพื้นที่ “ขอบเขตการเคลื่อนตัวของราคา” ที่อาจเกิดขึ้น

การใช้ Chandelier Exit เพื่อรักษาผลกำไรสูงสุด

Chandelier Exit เป็นกลยุทธ์ทางเทคนิคเฉพาะที่ตั้ง Trailing Stop ไว้จากจุดสูงสุดของแนวโน้ม โดยระยะทางจะถูกกำหนดโดยหลายเท่าของ ATR เมื่อราคาเคลื่อนตัวสูงขึ้นและแนวโน้มยังคงดำเนินต่อไป Chandelier Exit จะขยับขึ้นตามไปด้วย แต่ไม่เคยเคลื่อนตัวลง

ผลกระทบแบบรัชเช็ตช่วยให้มั่นใจว่ากำไรที่เปิดอยู่ในสัดส่วนที่สำคัญจะถูกล็อกไว้หากตลาดกลับตัวอย่างฉับพลัน ชื่อนี้ตั้งขึ้นเพราะมันแขวนอยู่จากเพดานของราคา Market

ความงามของกลยุทธ์การออกนี้คือมันจะขยายตัวในช่วงที่ตลาดผันผวนเพื่อหลีกเลี่ยงการถูกตัดขาดก่อนเวลาอันควร และหดตัวลงในช่วงที่ตลาดนิ่งเพื่อปกป้องกำไร มันจึงสร้างเครือข่ายความปลอดภัยแบบไดนามิกที่หายใจไปพร้อมกับตลาด สำหรับนักเทรดที่มีปัญหาในการตัดสินใจว่าควรขายเมื่อใด การออกแบบ Chandelier ที่อิงจาก ATR จะให้คำตอบที่เป็นระบบและปราศจากอารมณ์

วิธีที่ช่วงเวลาเปลี่ยนการตีความช่วง

ค่า ATR จะเปลี่ยนแปลงอย่างมากขึ้นอยู่กับช่วงเวลาของกราฟ ค่า ATR 5 นาทีแสดงถึงเสียงรบกวนในทันทีของเซสชัน ในขณะที่ค่า ATR รายสัปดาห์แสดงถึงความผันผวนเชิงโครงสร้างของสินทรัพย์ตลอดหลายเดือน

นักเทรดต้องจับคู่การตั้งค่า ATR ของตนให้สอดคล้องกับช่วงเวลาการถือครอง นักสเกลเปอร์ที่ใช้ ATR รายวันสำหรับการตั้งจุดหยุดจะมีจุดหยุดกว้างเกินไปจนไม่เคยถูกเติม ในขณะที่นักสวิงเทรดที่ใช้ ATR 1 นาทีจะถูกตัดขาดโดยคำสั่งซื้อขนาดใหญ่เพียงคำสั่งเดียว

แนวคิดเรื่องความผันผวนแบบเศษส่วนมีความสำคัญต่อการวิเคราะห์หลายช่วงเวลา มักจะพบว่าการหดตัวของ ATR ในช่วงเวลาที่สูงกว่าบ่งชี้ว่าการเคลื่อนไหวครั้งใหญ่กำลังเกิดขึ้น ซึ่งสามารถจับจังหวะได้โดยใช้การขยายตัวของ ATR ในช่วงเวลาที่ต่ำกว่า

การเข้าใจชั้นความผันผวนเหล่านี้ช่วยให้นักเทรดเห็นภาพรวมขณะดำเนินการตามรายละเอียดเล็กๆ

เปรียบเทียบ ATR ข้ามหมวดทรัพย์สินต่างๆ

ATR เป็นค่าสัมบูรณ์ ไม่ใช่เปอร์เซ็นต์ ซึ่งหมายความว่าไม่สามารถใช้เปรียบเทียบหุ้นสองตัวที่แตกต่างกันโดยตรงได้ ตัวอย่างเช่น หุ้นราคา $1,000 ที่มี ATR อยู่ที่ $10 แท้จริงแล้วมีความผันผวนน้อยกว่า (1%) เทียบกับหุ้นราคา $10 ที่มี ATR อยู่ที่ $1 (10%)

เพื่อแก้ปัญหานี้ นักวิเคราะห์บางคนใช้เปอร์เซ็นต์ ATR (ATRP) เพื่อทำให้ข้อมูลเป็นมาตรฐานเดียวกันข้ามสินทรัพย์ต่างๆ ซึ่งช่วยสร้างสภาพแวดล้อมที่เท่าเทียมกันเมื่อตัดสินใจว่าจะเทรดหุ้นหรือ สกุลเงินดิจิทัลใด

หากคุณกำลังมองหาโอกาสที่มีการเติบโตสูงและมีความเสี่ยงสูง คุณควรค้นหาสินทรัพย์ที่มี ATRP สูงที่สุด หากคุณต้องการสินทรัพย์ที่มีความมั่นคงและสร้างรายได้ คุณควรมองหาสินทรัพย์ที่มีค่าต่ำที่สุด การเปรียบเทียบข้ามสินทรัพย์นี้มีความสำคัญอย่างยิ่งต่อการสร้างพอร์ตการลงทุนที่กระจายความเสี่ยง และไม่ได้กระจุกตัวอยู่ในภาคที่มีความผันผวนสูง

คำถามที่พบบ่อย

การตั้งค่าช่วงเวลาที่ดีที่สุดสำหรับตัวชี้วัด ATR คืออะไร

การตั้งค่ามาตรฐาน 14 ช่วงเวลาเป็นตัวเลือกที่เชื่อถือได้ที่สุดสำหรับการสมดุลระหว่างความเร็วและความแม่นยำ แม้ว่านักเทรดแบบสเกลป์บางรายจะใช้การตั้งค่า 7 ช่วงเวลาเพื่อจับการเปลี่ยนแปลงอย่างรวดเร็ว แต่การตั้งค่า 14 ช่วงเวลา vẫnคงเป็นมาตรฐานของมืออาชีพสำหรับการวัดความผันผวนอย่างสม่ำเสมอ

ATR สามารถทำนายทิศทางที่ราคาจะพังทะลุได้หรือไม่

ไม่ ค่า ATR เป็นค่าที่ไม่มีทิศทางอย่างเคร่งครัด และวัดเฉพาะขนาดของการเคลื่อนไหวของราคาเท่านั้น มันทำหน้าที่เหมือนมาตรวัดความเร็วของตลาดมากกว่าเข็มทิศ; คุณต้องจับคู่มันกับตัวบ่งชี้แนวโน้มเพื่อกำหนดทิศทางการซื้อขายที่แท้จริง

ATR ใช้คำนวณขนาดโพสิชันอย่างแม่นยำได้อย่างไร

หารความเสี่ยงเป็นดอลลาร์ทั้งหมดของคุณด้วยระยะหยุดที่คำนวณจากความผันผวน ตัวอย่างเช่น หากคุณเสี่ยง $100 และระยะหยุด 2x ATR อยู่ห่าง $2 ขนาดโพสิชันของคุณจะเป็น 50 หุ้น วิธีนี้ช่วยรักษาความเสี่ยงรวมของคุณให้คงที่ไม่ว่าตลาดจะผันผวนมากน้อยเพียงใด

ATR ที่เพิ่มขึ้นยืนยันแนวโน้มตลาดที่แข็งแรงเสมอหรือไม่?

ไม่เสมอไป เพราะการพุ่งสูงอย่างรุนแรงของ ATR มักสื่อถึง “ความอ่อนล้า” หรือความตื่นตระหนก มากกว่าการเคลื่อนไหวที่ยั่งยืน ขณะที่การเติบโตอย่างต่อเนื่องยืนยันความแข็งแกร่งของแนวโน้ม การกระโดดขึ้นอย่างตั้งใจในความผันผวนมักบ่งชี้ว่ากำลังจะเกิดการกลับตัวหรือช่วงการปรับตัวแบบแนวนอน

ทำไมค่า ATR จึงแตกต่างกันระหว่างแพลตฟอร์มกราฟต่างๆ?

ความแตกต่างมักเกิดจากวิธีการเรียบเนียนที่ใช้ เช่น การเรียบเนียนของ Wilder เมื่อเทียบกับค่าเฉลี่ยเคลื่อนที่แบบง่าย นอกจากนี้ แพลตฟอร์มบางแห่งอาจรวมหรือไม่รวมข้อมูลก่อนตลาดเปิดและข้อมูลวันสุดสัปดาห์ ซึ่งส่งผลต่อการคำนวณ True Range

เป็นไปได้ไหมที่ ATR จะมีค่าเป็นศูนย์?

เป็นไปไม่ได้แทบจะในตลาดจริง เนื่องจากมีการผันผวนของราคาอยู่เสมอ อย่างไรก็ตาม การที่ ATR ต่ำมากบ่งชี้ถึงการบีบอัดตลาดอย่างรุนแรง ซึ่งเป็นสัญญาณที่มีความน่าจะเป็นสูงว่ากำลังจะเกิดการพุ่งทะยานอย่างรุนแรงและรุนแรง

ข้อจำกัดความรับผิด

เนื้อหานี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน การลงทุนในคริปโตเคอเรนซีมีความเสี่ยง โปรดทำการวิจัยด้วยตัวเอง (DYOR)

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ