รายงานรายสัปดาห์ของ KuCoin Ventures: ปรากฏการณ์ Warsh Shock กระตุ้น "หลุมดำด้านสภาพคล่อง": การลดมาร์จิ้นแบบประสานกันในทองคำ เงินฟรังก์ และคริปโต เนื้อเรื่องใหม่ของ DeFi 3.0 และแผนการลับของ AI Memes

2026/02/03 08:24:02

1. ไฮไลท์ตลาดรายสัปดาห์

“นิยายเรื่อง Supercycle” ต่อสู้กับความเป็นจริงด้านสภาพคล่อง: BTC ยังคงเคลื่อนไหวในกรอบ Range-Bound เนื่องจากสินทรัพย์ปลอดภัยกำลังลดมาร์จิ้นก่อน

ในบริบทตลาดของสัปดาห์นี้ ความเห็นล่าสุดของ CZ ที่เวิลด์อีโคโนมิกฟอรั่มเกี่ยวกับ "supercycle" หรือการเปลี่ยนแปลงจากจังหวะแบบดั้งเดิมที่มีการ Halving ทุก 4 ปี ฟังดูมากกว่าจะเป็นกรอบแนวคิดระยะยาวมากกว่าจะเป็นตัวกระตุ้นทันที จุดของเขาคือ แรงผลักดันเชิงโครงสร้าง เช่น การยอมรับจากสถาบันที่ลึกซึ้งขึ้นและการกำกับดูแลที่ชัดเจนขึ้น อาจทำให้ Bitcoin แยกตัวออกจากวงจรเก่าๆ ที่ว่า "Halving → กระทิง → หมี" มากขึ้นเรื่อยๆ อย่างไรก็ตาม ในทางปฏิบัติ ราคาในช่วงสัปดาห์ที่ผ่านมาไม่ได้ถูกขับเคลื่อนโดย "นิยายคริปโต" ที่เป็นอิสระ แต่ถูกขับเคลื่อนโดยการปรับราคาใหม่ของความคาดการณ์นโยบายการเงินและการไหลของสภาพคล่องทั่วระบบ

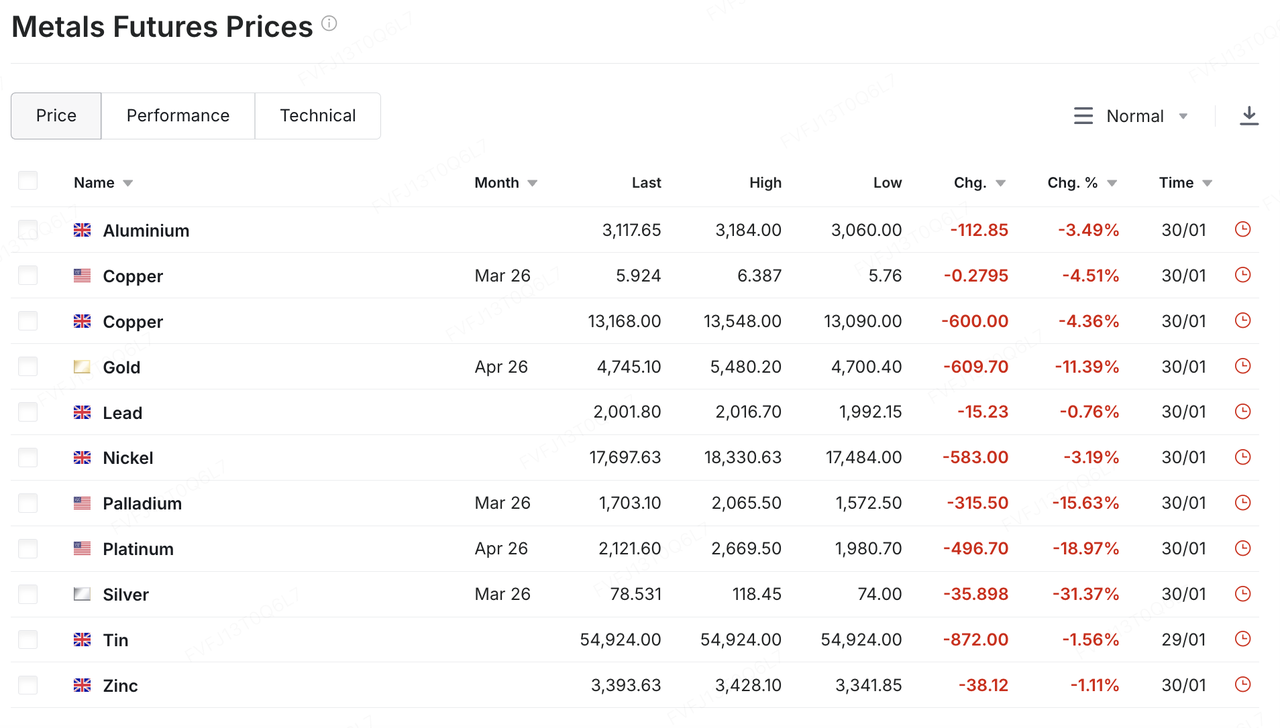

ความเป็นจริงด้านสภาพคล่องนั้นปรากฏขึ้นครั้งแรกในโลหะมีค่า หลังจากที่ราคาพุ่งขึ้นอย่างรุนแรงจากการหลีกเลี่ยงความเสี่ยงที่เพิ่มขึ้นและการเข้าซื้อที่แน่นเกินไป ทองคำและเงินได้เห็นการกลับตัวอย่างรุนแรงแบบตกหน้าผาในวันศุกร์ที่ผ่านมา: ทองคำร่วงลงต่ำกว่า $5,000/ออนซ์ชั่วคราว โดยมีการปรับตัวลดลงในช่วงวันเกือบถึงเลขสองหลัก ในขณะที่เงินก็ถูกเทขายอย่างรุนแรงเช่นกัน (ประมาณ 30% ภายในวันเดียว) ซึ่งเป็นการเคลื่อนไหวแบบ "การปรับลดความเสี่ยงหลังการเกินความร้อนแรง" ที่เป็นแบบอย่างหนึ่ง หนึ่งในปัจจัยกระตุ้นคือการประกาศของประธานาธิบดีทรัมป์เกี่ยวกับเจตนาในการเสนอชื่อคีฟ วอร์ช เป็นประธานธนาคารกลางสหรัฐคนต่อไป ซึ่งช่วยฟื้นฟูจินตนาการของตลาดเกี่ยวกับนโยบายที่เข้มงวดมากขึ้นและแผนการลดขนาดงบดุลที่เร็วขึ้น การเปลี่ยนแปลงที่เกิดขึ้นนี้ส่งผลต่อความคาดการณ์เกี่ยวกับดอลลาร์และอัตราดอกเบี้ย และส่งผลให้เกิดแรงกดดันในการปรับตัวของโลหะต่างๆ

แหล่งข้อมูล: https://www.investing.com/commodities/metals

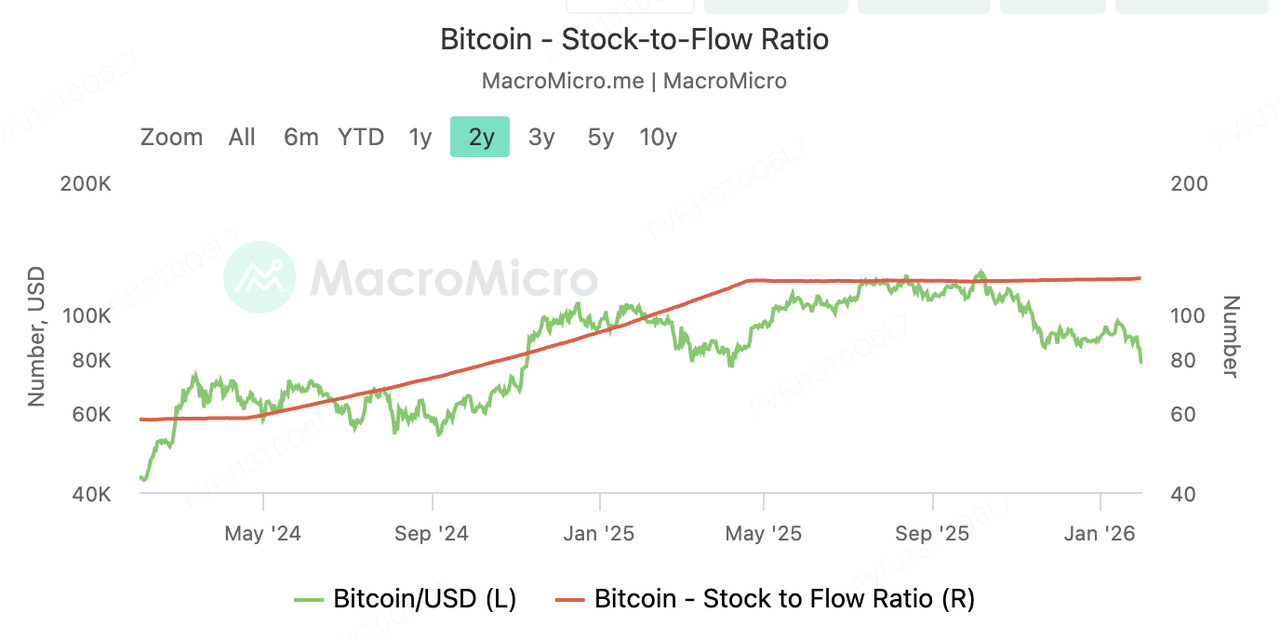

คริปโตไม่ได้รับการกำหนดราคาแบบ "ที่ปลอดภัย" จากเหตุการณ์นี้ แม้แต่ในดัชนีความขาดแคลน Bitcoin จัดอัตราส่วน stock-to-flow (S2F) เพิ่มขึ้นถึงประมาณ ~121 หลังจากเหตุการณ์ halving ปี 2024 (จนถึงช่วงปลายเดือนมกราคม) ซึ่งสูงกว่าช่วง ~60 ที่มักกล่าวถึงของทองคำอย่างชัดเจน — ข้อความทางคณิตศาสตร์ที่ตรงไปตรงมาว่าการเจือจางของอุปทาน Bitcoin ตอนนี้ต่ำกว่า อย่างไรก็ตาม การเคลื่อนไหวของราคาไม่ได้ให้ผลตอบแทนตามทฤษฎีนั้น ช่วงราคาที่มีความผันผวนต่ำของ BTC ที่อยู่รอบ ๆ ระดับ ~$90k ยังคงไม่เปลี่ยนแปลง — จนกระทั่งวันเสาร์ที่ผ่านมา ซึ่งสภาพคล่องที่เบาบางในช่วงสุดสัปดาห์ขยายผลการปรับตัวลง และ BTC ลดลงต่ำกว่า $80,000 ชั่วคราว

สินทรัพย์ขนาดใหญ่เช่น ETH และ SOL ต่างเผชิญการปรับตัวลดลงเกิน 10% พร้อมกัน แทนที่จะตอบคำถามว่า Bitcoin คือ "ทองคำดิจิทัล" หรือไม่ พฤติกรรมของตลาดส่งสัญญาณที่ชัดเจนขึ้นในทันที: ในระยะสั้น คริปโตยังถูกประเมินราคาในฐานะกลุ่มความเสี่ยงที่ไวต่อสภาพคล่อง โดยมีปฏิกิริยาตอบสนองต่อการเปลี่ยนแปลงของความคาดการณ์เกี่ยวกับการขึ้นดอกเบี้ยและการปรับลดการซื้อสุทธิ (Quantitative Tightening)

ความแตกต่างนี้ยิ่งชัดเจนขึ้นเมื่อพิจารณาจากมูลค่าตลาด CompaniesMarketCap ประเมินมูลค่าตลาดของทองคำไว้ที่ประมาณ 34.1 ล้านล้านดอลลาร์ ดังนั้นการเพิ่มขึ้นหรือลดลง 4–5% ในหนึ่งวันของทองคำจึงหมายถึงการเปลี่ยนแปลงมูลค่าประมาณ 1.4–1.7 ล้านล้านดอลลาร์ — ซึ่งเพียงพอที่จะ "เทียบเท่า" กับขนาดทั้งหมดของ Bitcoin เมื่อความคาดการณ์ด้านมหภาคเปลี่ยนไป ทั้งโลหะมีค่าและคริปโตสามารถถูกดึงไปในทิศทางเดียวกันของเรื่องราวสภาพคล่อง ทำให้เกิดวันลดความเสี่ยงแบบสอดคล้องกันที่ท่วมท้นเรื่องราวเฉพาะของสินทรัพย์

ในแง่นั้น แนวคิด "supercycle" ควรเข้าใจได้ดีที่สุดว่าเป็นกรอบแนวคิดที่มีระยะเวลา 5–10 ปีสำหรับการมีส่วนร่วมเชิงโครงสร้าง — ไม่ใช่เครื่องมือกำหนดราคาในระยะสั้น ในขั้นตอนนี้ ทิศทางของตลาดในระยะสั้นยังถูกควบคุมโดยสามปัจจัยหลักที่คุ้นเคย ได้แก่ ความคาดการณ์เกี่ยวกับอัตราดอกเบี้ย นโยบายเกี่ยวกับงบดุล และความต้องการความเสี่ยง

คำถามที่ปฏิบัติได้มากขึ้นสำหรับช่วงสัปดาห์ข้างหน้าอาจมีน้อยลงเกี่ยวกับการที่ความขาดแคลนจะโน้มน้าวตลาดได้หรือไม่ และมากขึ้นเกี่ยวกับเวลาที่ตัวแปรสภาพคล่องจะกลับมาอีกครั้ง: ว่าท่าทีนโยบายของ Warsh และแนวโน้ม QT จะชัดเจนขึ้นหรือไม่ ทิศทางของดอลลาร์และผลตอบแทนจริง และว่าสินทรัพย์ความเสี่ยง (รวมถึงคริปโต) จะสามารถฟื้นฟูความต่อเนื่องในการเทรดและกระแสเงินทุนเพิ่มเติมหลังจากการลดการใช้มาร์จิ้นได้หรือไม่

2. สัญญาณตลาดที่คัดเลือกประจำสัปดาห์

Liquidity Shock: คริปโตพังทลายลงขณะที่โลหะมีค่าประสบกับการร่วงต่ำสุดในรอบ 40 ปี

สัปดาห์นี้ ตลาดการเงินทั่วโลกประสบกับ "หลุมดำด้านสภาพคล่อง" ที่เป็นประวัติศาสตร์ โดนัลด์ ทรัมป์ แต่งตั้งคีฟิน วอร์ช เป็นประธานธนาคารกลางสหรัฐคนต่อไปอย่างเป็นทางการ ซึ่งเมื่อรวมกับปัจจัยทางเศรษฐกิจมหภาคหลายประการ ได้ก่อให้เกิดเหตุการณ์การลดความเสี่ยงครั้งใหญ่ข้ามสินทรัพย์ ภายใต้แรงหนุนจากดอลลาร์ที่แข็งค่าขึ้นและการขายทำกำไรจากตำแหน่งซื้อที่มีผู้ลงทุนจำนวนมากเข้ามาในช่วงก่อนหน้า การขายทำกำไรในสินทรัพย์ที่มีค่าของสัปดาห์ที่แล้วได้ขยายตัวไปสู่ช่วงเช้าของตลาดเอเชียในวันจันทร์ที่ 2 กุมภาพันธ์ โดยเงินแท้ในตลาดสปอตร่วงลงเกิน 7% ในช่วงต้นของการซื้อขาย ในขณะที่ทองแท้ในตลาดสปอตลดลงเกือบ 4%

สาเหตุหลักมีอยู่อย่างชัดเจนในเรื่องที่ว่า วอร์ชถูกมองว่าเป็น "นกอินทรี" โดยมุมมองของตลาดต่อแนวโน้มนโยบายของเขาถูกตีความว่าเป็นการสนับสนุนดอลลาร์สหรัฐอย่างแข็งแกร่ง หลังจากที่ทรัมป์ประกาศแต่งตั้งอย่างเปิดเผย ดัชนีดอลลาร์ก็พุ่งขึ้น ส่งผลโดยตรงต่อการลดลงของความน่าสนใจของสินทรัพย์ที่มีหน่วยเป็นดอลลาร์ พร้อมกันนี้ ผู้จัดการสินทรัพย์รายใหญ่ที่ดำเนินการปรับสมดุลพอร์ตอสินทรัพย์สิ้นเดือน (ปิดสถานะสั้นของดอลลาร์และสถานะยาวของโลหะมีค่า) ยิ่งเพิ่มความผันผวนนี้ขึ้นไปอีก โดยเฉพาะในบริบทที่ดัชนีดอลลาร์พุ่งขึ้นอย่างฉับพลัน

หลังจากสินค้าโภคภัณฑ์มีค่าแล้ว ตลาดคริปโตก็เข้าสู่โหมด "Black Sunday" โดยสภาพคล่องของตลาดลดลงต่อเนื่องในขณะที่เกิดความตื่นตระหนก บิตคอยน์ต้องเผชิญกับการขายที่ไม่เลือกเป้าหมายในช่วงที่เกิดการเรียกคืนมาร์จิ้นข้ามสินทรัพย์ที่เกิดขึ้นจากความร่วงพังของทองคำและเงิน หลังจากที่ร่วงลงในวันศุกร์ บิตคอยน์ก็ร่วงลงอย่างหนักอีกครั้งในวันเสาร์และวันอาทิตย์ แตะระดับต่ำใกล้ $75,700กลับมาที่ระดับที่เคยเห็นครั้งสุดท้ายในเดือนเมษายน 2025

อย่างไรก็ตาม ตลาดยังไม่ใช่ภาพรวมที่เป็นลบอย่างสมบูรณ์ แม้ความตึงเครียดในตะวันออกกลางยังคงสูง แต่ทรัมป์ได้แสดงความหวังเมื่อวันที่ 1 กุมภาพันธ์ ว่าจะ "ตกลงข้อตกลง" กับอิหร่าน สัญญาณเชิงบวกนี้ที่อาจบ่งชี้ถึงการคลี่คลายความตึงเครียดได้บางส่วน ทำให้การซื้อเพื่อป้องกันความเสี่ยงจากสงครามลดน้อยลงไปบ้าง และทำให้ตลาดกลับมามุ่งเน้นที่แนวคิดการปรับตัวเข้มงวดของสภาพคล่องอีกครั้ง ธนาคารชั้นนำบางแห่งเน้นย้ำว่า เว้นแต่จะเกิดเหตุการณ์ที่ทำลายล้างมากกว่าเรื่องราวทางมหภาคในปัจจุบัน แนวคิดตลาดกระทิงสำหรับโลหะมีค่าที่ขับเคลื่อนโดยการลดค่าของสกุลเงินยังคงมั่นคงอยู่ แม้ว่าจะต้องระมัดระวังความเสี่ยงในการปรับลดสภาพคล่องในช่วงครึ่งแรกของปีนี้

แหล่งข้อมูล: SoSoValue

ในแง่ของกระแสเงินทุน เอทีเอฟ Bitcoin สปอตของสหรัฐฯ ได้บันทึกการไหลออกของเงินทุนสุทธิในแต่ละเดือนติดต่อกันเป็นเวลา 3 เดือน นี่ถือเป็นช่วงเวลาที่เงินทุนไหลออกต่อเนื่องยาวนานที่สุดนับตั้งแต่เอทีเอฟเหล่านี้เปิดตัว โดยมูลค่าสินทรัพย์ที่บริหาร (AUM) รวมของเอทีเอฟ Bitcoin ลดลงเหลือ 106.96 พันล้านดอลลาร์หลังจากถูกกระทบจากปัจจัยสองประการที่เป็นภัยคู่ ได้แก่ การร่วงลงของราคาและการไถ่ถอน ทำให้สินทรัพย์ภายใต้การบริหารจัดการรวม (AUM) ของกองทุน ETF ที่เกี่ยวข้องกับอีเธอเรียม (Ethereum ETFs) ลดลงเช่นกัน จากที่มีมูลค่าเกิน 18,000 ล้านดอลลาร์ในช่วงต้นเดือน 15,860 ล้านดอลลาร์สหรัฐ.

การลดลงของ ETF ครั้งนี้อาจเกิดจากการที่ Bitcoin ตกลงมาต่ำกว่าระดับการสนับสนุนสำคัญที่ $85,000 ซึ่งส่งผลให้เกิดการชำระบัญชีบังคับจากการใช้เลเวอเรจจำนวนมาก และนำไปสู่การไถ่ถอน ETF แบบพาสซีฟ กระแสเงินทุนในปัจจุบันมีแนวโน้ม "ตามราคา" มากกว่า "นำราคา" และตราบใดที่ราคายังไม่คงที่ ความต้องการ ETF ก็ยังคงเปราะบางอย่างมาก

แหล่งข้อมูล: DeFillama

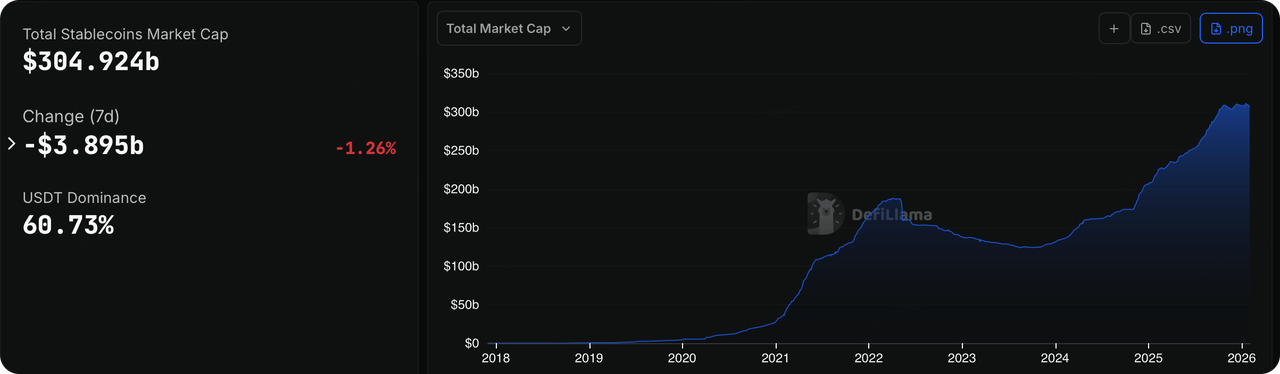

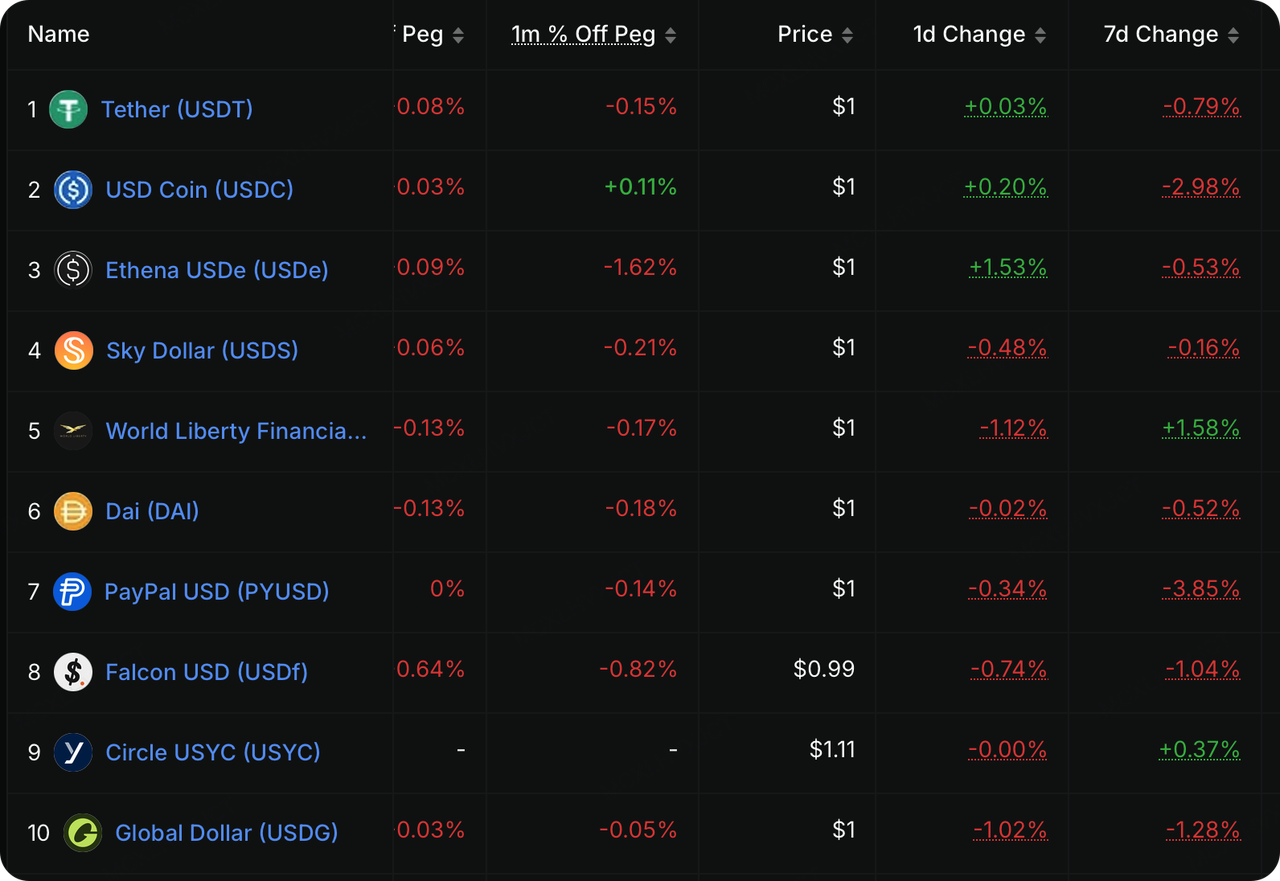

สัปดาห์ที่แล้ว ความลื่นไหลของเงินในระบบ on-chain ได้ส่งสัญญาณเตือนที่ชัดเจนยิ่งขึ้นกว่าการลดลงของราคาเสียอีก ภาคส่วน stablecoin ที่ปฏิบัติตามข้อกำหนด ซึ่งเคยถูกมองว่าเป็น "เข็มทิศสำหรับเงินทุนเพิ่มเติม" ประสบกับการหดตัวอย่างมากในปริมาณการหมุนเวียนในช่วงตลาดตกต่ำ ซึ่งบ่งชี้ว่ามีเงินทุนไหลออกจากระบบนิเวศคริปโตอย่างมีนัยสำคัญ ข้อมูลแสดงให้เห็นว่า USDCหลังจากมีการลดลงสุทธิประมาณ 6.5 พันล้านดอลลาร์ ในเดือนมกราคม มีการไหลออกสุทธิเพิ่มขึ้นอย่างมีนัยสำคัญในสัปดาห์ที่แล้ว โดยมีการออกเหรียญลดลง 2.98%ด้วยผลตอบแทนพันธบัตรรัฐบาลสหรัฐระยะสั้นที่ยังคงอยู่ในระดับสูง การถือครองสตีเบิลคอยน์ (เช่น USDC และ PYUSD) ได้กลายเป็นเรื่องที่ "แพง" สถาบันต่างๆ มีแนวโน้มที่จะนำเงินทุนที่ว่างอยู่กลับไปลงทุนในพันธบัตรรัฐบาลสหรัฐ (T-bills) หรือกองทุนตลาดเงินมากกว่าการเก็บไว้ในระบบเชน

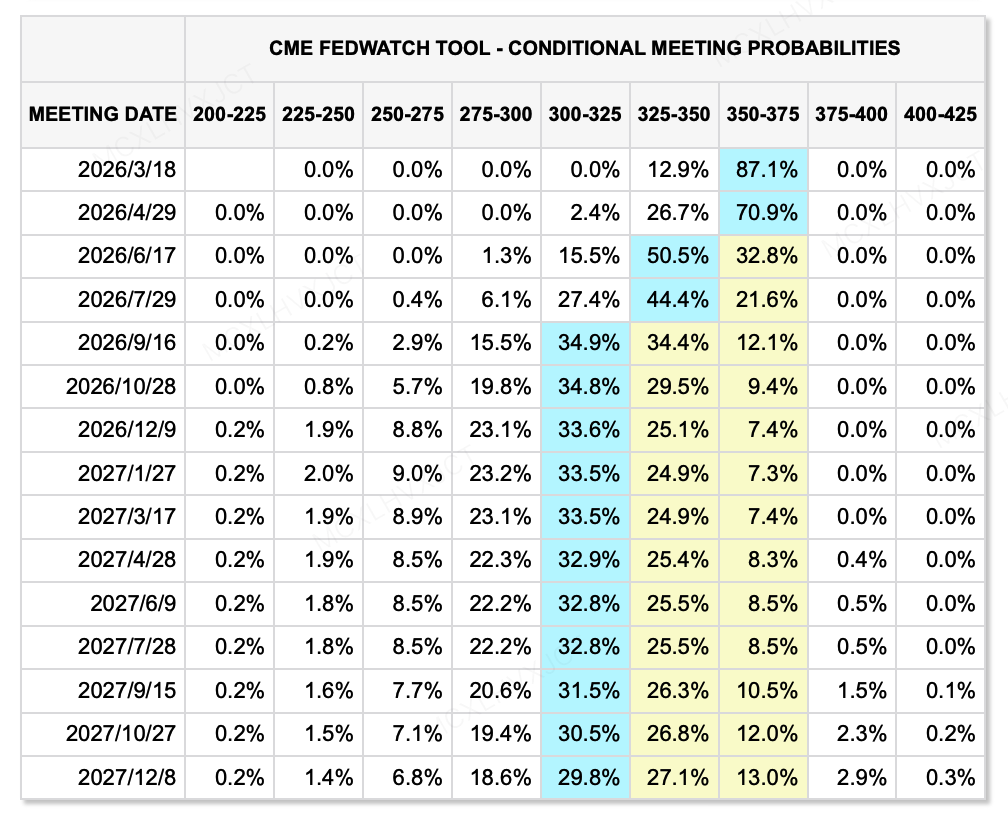

แหล่งข้อมูล: CME FedWatch Tool

ในแง่ของสภาพคล่องทางมหภาค ทำไมตลาดความเสี่ยงจึงตอบสนองอย่างรุนแรงต่อ Kevin Warsh? เพราะตลาดถูกบังคับให้ปรับตัวต่อการผสมผสานนโยบายที่หาได้ยากและอันตรายอย่างมาก—"ปรัชญาเศรษฐกิจเชิงปฏิบัติ" ในอดีต ตลาดมักคุ้นเคยกับการเทียบเท่าคำว่า "การผ่อนคลาย" กับ "การลดดอกเบี้ย + การขยายงบดุล" แต่แนวคิดใหม่ที่ Warsh นำมาสู่ตลาดนั้นคือ "การลดดอกเบี้ย + การลดงบดุลแบบรุนแรง (QT)"

เพื่อสอดคล้องกับความต้องการของรัฐบาลทรัมป์สำหรับอัตราดอกเบี้ยต่ำและเพื่อสนับสนุนเศรษฐกิจจริง ตามข้อมูลล่าสุดจาก FedWatch ตลาดยังคงคาดหวังว่า 2 ครั้งลดอัตราดอกเบี้ย ภายในสิ้นปี 2026 อย่างไรก็ตาม สิ่งนี้ไม่ได้หมายความว่าสภาพคล่องจะดีขึ้น วอร์ชได้วิจารณ์ "ระบบนิเวศเงินสำรองสูง" อย่างต่อเนื่องว่าเป็นการอนุญาตให้ธนาคาร "ได้รับดอกเบี้ยโดยไม่ต้องลงแรง" และยังเป็นการเบี่ยงเบนเงินออกจากเศรษฐกิจจริงอีกด้วย

เขาสนับสนุนให้กลับไปสู่ "ระบบนิเวศเงินสำรองที่มีจำกัด" ก่อนวิกฤต ซึ่งหมายความว่าเฟดจะต้องตัดงบดุลที่มีมูลค่า 6.6 ล้านล้านดอลลาร์อย่างรุนแรงผ่านการปรับปรุงเชิงปริมาณ (QT) ดังนั้น แม้จะมีการลดอัตราดอกเบี้ยที่แท้จริง แต่หากปริมาณ "น้ำ" ทั้งหมดในระบบลดลง จุดศูนย์กลางการประเมินมูลค่าของราคาสินทรัพย์ต้องเคลื่อนตัวลง นี่ยังอธิบายว่าเหตุใดดอลลาร์จึงเพิ่มขึ้นผิดปกติในสัปดาห์ที่แล้ว—เพราะดอลลาร์ ซึ่งเป็นเงินทุนพื้นฐาน จะกลายเป็นสิ่งที่ "มีจำกัด" มากขึ้น

เหตุการณ์สำคัญที่ต้องติดตามในสัปดาห์นี้:

ในอนาคตข้างหน้า บริษัทต่างๆ เช่น Amazon, Google, AMD และ Palantir จะเผยแพร่รายงานผลประกอบการ โดยไม่นานมานี้ ตลาดการเงินได้รู้สึกกังวลเกี่ยวกับบริษัทเทคโนโลยีรายใหญ่ของสหรัฐอีกครั้ง และนักลงทุนกำลังเลือกสรรอย่างระมัดระวังว่าใครคือผู้ที่สามารถเติบโตได้จริงจากงบประมาณด้าน AI ที่มหาศาล โดยเฉพาะหุ้นที่ได้รับความนิยมซึ่งเคยพุ่งขึ้นจากความคาดหวังเกี่ยวกับผลประกอบการด้าน AI บริษัทที่มีความคาดหวังสูงจากตลาดต้องแสดงผลลัพธ์ที่แท้จริงเพื่อพิสูจน์ตัวเอง แม้พวกเขาจะสามารถเติบโตได้ ราคาหุ้นก็อาจถูกลงโทษหากไม่สามารถตอบสนองความคาดหวังของตลาดได้

-

2 กุมภาพันธ์: จีนและยูโรโซนเปิดเผยตัวเลข PMI เดือนมกราคม; สหรัฐเปิดเผยตัวเลขดัชนีการผลิต ISM เดือนมกราคม

-

4 กุมภาพันธ์: Google เปิดเผยรายงานผลประกอบการ

-

5 กุมภาพันธ์: ECB ประกาศการตัดสินใจเกี่ยวกับอัตราดอกเบี้ย; Amazon เปิดเผยรายงานผลประกอบการ

-

8 กุมภาพันธ์: ญี่ปุ่นจัดการเลือกตั้งสมาชิกสภาผู้แทนราษฎร

การสังเกตการณ์การระดมทุนตลาดหลัก:

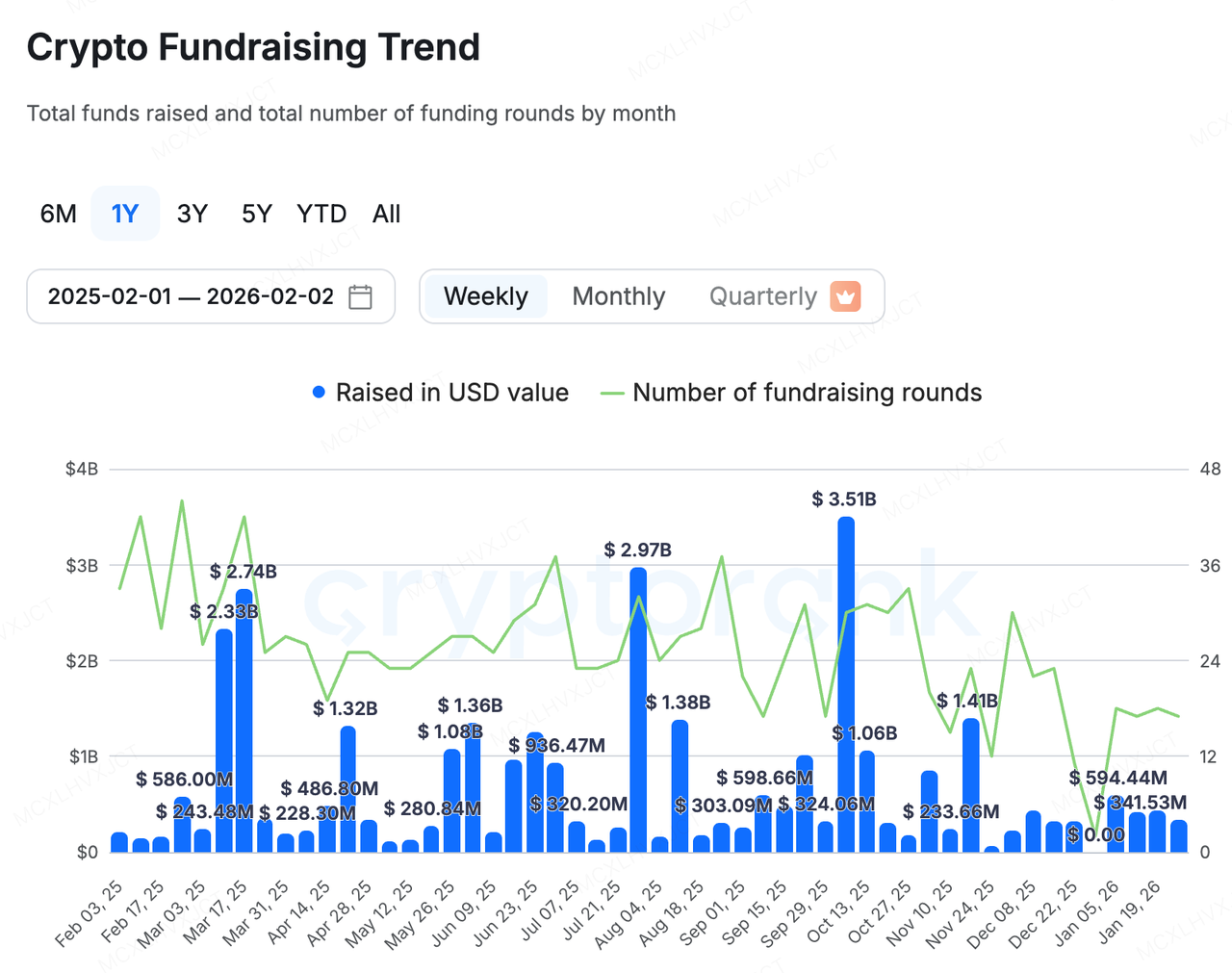

แหล่งข้อมูล: CryptoRank

ตลาดหลักยังคงมีแนวโน้มขั้วต่อขั้วในสัปดาห์ที่แล้ว: การระดมทุนใหม่ส่วนใหญ่เกิดจากการระดมทุนเพิ่มเติมของบริษัทที่กำลังดำเนินการอยู่ หรือจากการลงทุนในโครงการด้านอัปสตรีมและดาวน์สตรีมในภาค RWA ที่เร่งการดำเนินการผ่านการระดมทุนใหม่ เช่น:

-

Talosแพลตฟอร์มที่เปรียบเสมือน Bloomberg Terminal สำหรับคริปโต ได้รับการยืนยันว่า 45 ล้านดอลลาร์ซีรีส์ B รอบ ทำให้การประเมินมูลค่าหลังการระดมทุนอยู่ที่ 1.5 พันล้านดอลลาร์นอกจากนักลงทุนเดิมอย่าง a16z crypto, BNY และ Fidelity ที่เพิ่มสัดส่วนการลงทุนแล้ว นักลงทุนรายใหม่ที่มีชื่อว่า Robinhood, Sony Innovation Fund, IMC และ QCP Capital ก็เข้าร่วมด้วย โดย Talos ซึ่งเป็นคอนโซลกลางสำหรับการเทรดคริปโตของสถาบันการเงินแบบดั้งเดิม กำลังกลายเป็นศูนย์กลางหลักที่เชื่อมต่อ TradFi และ Crypto

-

Propyซึ่งเป็นโครงการ RWA ชั้นนำ ประกาศว่าได้รับการรับรอง สิทธิ์ในการกู้ยืมมูลค่า 100 ล้านดอลลาร์ จาก Metropolitan Partners Group การลงทุนนี้จะถูกใช้เพื่อสนับสนุนกลยุทธ์ M&A แบบใหญ่โตของ Propy โดยเฉพาะ Propy วางแผนที่จะเข้าซื้อกิจการบริษัทที่ให้บริการด้านสิทธิ์การเป็นเจ้าของและบริษัท Escrow แบบดั้งเดิม และเปลี่ยนแปลงพวกเขาให้เป็นดิจิทัลโดยใช้เทคโนโลยี AI และบล็อกเชนของตนเอง

ในทางกลับกัน ภาค DeFi ก็ได้ต้อนรับการระดมทุนสำหรับโครงการระดับแนวหน้าในที่สุด

Flying Tulip ปิดการระดมทุนรอบ Series A ด้วยมูลค่าประเมินธุรกิจ 1,000 ล้านดอลลาร์

Flying Tulip ได้เสร็จสิ้นการ... รอบการระดมทุนส่วนตัวแบบ Series A มูลค่า 25.5 ล้านดอลลาร์ถึงมูลค่าตลาดเต็มที่ (FDV) ของ 1,000 ล้านดอลลาร์รอบนี้ถูกนำโดย Amber Group, Fasanara Digital และ Paper Ventures

ในเวลาเดียวกัน โครงการได้ประกาศว่าได้ระดมทุนเพิ่มเติมอีก 50 ล้านดอลลาร์ บนแพลตฟอร์มที่คัดสรรของ Impossible Finance และมีแผนจะเปิดขายแบบสาธารณะบน CoinList ในวันที่ 3 กุมภาพันธ์ ความมุ่งมั่นในการลงทุนได้เกินกว่า 1.36 พันล้านดอลลาร์เนื่องจากมีการตั้ง Hard Cap เพื่อป้องกันการเจือจางที่เกินไป จึงเหลือพื้นที่เพียงประมาณ 400 ล้านดอลลาร์เท่านั้น ซึ่งแสดงให้เห็นว่ามีความต้องการสูงมาก

นวัตกรรมของโครงการนี้มีอยู่หลักๆ ในสองด้านคือ:

โทเคนอีโคโนมิกส์และการเงิน:

-

กลไกการป้องกันเงินต้น: นี่คือการนวัตกรรมที่ใหญ่ที่สุดของโครงการนี้ นักลงทุนมีสิทธิ์ไถ่ถอน "แบบ On-Chain" ซึ่งอนุญาตให้พวกเขาเผาโทเคนและรับเงินต้นคืนได้ตลอดเวลา กลไกนี้ให้การป้องกันความเสี่ยงจากความเสียหายในส่วนลดสูงมาก จำกัดความเสี่ยงไว้เพียงแค่ "ต้นทุนโอกาส" เท่านั้น

-

Yield-Funded Buybacks: เงินที่ระดมทุนมาจะไม่ถูกใช้โดยตรงโดยทีม แต่จะถูกนำไปลงทุนในกลยุทธ์แบบ on-chain ที่มีความเสี่ยงต่ำ (เช่น Aave, Ethena) เพื่อสร้างผลตอบแทนรายปีประมาณ 4% ส่วนหนึ่งของดอกเบี้ยที่ได้รับจากคลังจะถูกใช้โดยอัตโนมัติเพื่อซื้อหุ้นคืนและเผาทิ้งในตลาดเปิด ซึ่งหมายความว่ามูลค่าของโทเคนนั้นได้รับการสนับสนุนจากผลตอบแทนทางการเงินที่แท้จริง

-

ทีมโทเคน Initial Zero Unlock: ทีมไม่มีการปลดล็อกหุ้นในตอนเริ่มต้น; พวกเขาสามารถได้รับโทเคนผ่านการซื้อคืนในตลาดเปิดเท่านั้น ซึ่งทำให้ผลประโยชน์ของทีมสอดคล้องกับชุมชนอย่างมาก

ระดับผลิตภัณฑ์: DeFi ปัจจุบันมีการกระจายตัว: คุณต้องไปที่ Uniswap สำหรับการเทรดสปอต Aave/Compound สำหรับการให้กู้ยืม และ Hyperliquid สำหรับสัญญา Perpetual ทุนจึงต้องอยู่เฉยๆ ระหว่างโปรโตคอลต่างๆ ทำให้เกิดประสิทธิภาพต่ำ Flying Tulip ได้เสนอแนวคิดของ "สปอตเป็นกระดูกสันหลังของราคา"

-

Liquidity แบบรวมศูนย์: การเทรดสปอตทำหน้าที่เป็น "กระดูกสันหลังด้านราคา" ของระบบโดยรวม โดยสระสภาพคล่องของมันสนับสนุนการให้กู้ยืมและอนุพันธ์โดยตรง การออกแบบนี้ช่วยเพิ่มประสิทธิภาพการใช้ทุนอย่างมาก ทำให้หลักประกันเดียวสามารถรองรับกิจกรรมทางการเงินหลายอย่างได้

-

กลไกแบบปรับตัวได้: โครงการนี้จะใช้กลไกการสร้างตลาดแบบ AMM + CLOB แบบปรับตัวได้ ซึ่งจะปรับเปลี่ยนตามความผันผวนของตลาด เมื่อความผันผวนต่ำ อัลกอริทึมจะรวมสภาพคล่องแบบ Curve เพื่อลดการลื่นไถล (slippage) ในขณะที่ความผันผวนสูง มันจะกระจายสภาพคล่องแบบ Uniswap เพื่อปกป้อง LPs และลดการสูญเสียแบบ impermanent

-

Oracleless Derivatives: ผลิตภัณฑ์สัญญา Perpetual ของมันใช้ราคาสปอตภายในโดยตรง ทำให้ไม่ต้องพึ่งพา Oracle จากภายนอก และกำจัดความเสี่ยงจากการโจมตี Oracle ซึ่งพบได้ทั่วไปใน DeFi แบบดั้งเดิม

-

Native Stablecoin ftUSD: สร้างขึ้นโดยใช้กลยุทธ์ Delta-neutral (เช่น spot long + perp short) ซึ่งไม่เพียงแต่รักษาความมั่นคงของมูลค่า แต่ยังสร้างผลตอบแทนให้กับผู้ถือครองผ่านการอาร์บิทเลจของอัตราค่าธรรมเนียม (sftUSD)

การพัฒนาของ Flying Tulip อาจสื่อถึงการเปลี่ยนผ่านจาก DeFi 2.0 ไปสู่ DeFi 3.0 แผนการของมันมุ่งเน้นที่จะสร้างผู้เล่นทางการเงินแบบ on-chain ที่ยั่งยืน ความเสี่ยงต่ำ และมีประสิทธิภาพในการใช้ทุนสูงผ่านโมเดล "การป้องกันเงินต้น + ผลตอบแทนจริง + การผสานรวมแบบ full-stack" การเดิมพันครั้งใหญ่จากสถาบันต่างๆ ก็สะท้อนถึงความกระหายน้ำของตลาดต่อแนวทางที่ค่อนข้างเป็นจริงนี้ซึ่งมุ่งเน้นการสร้างรายได้มากขึ้น

-

Project Spotlight

The Clawdbot Renaming Saga: From “Topic Sniping” to the Secondary Market’s Exit-Liquidity Trap

เหตุการณ์ "name-hijack-to-token" ที่เกิดขึ้นรอบ ๆ Clawdbot ไม่ได้เริ่มต้นเป็นเรื่องราวของคริปโตเลยแม้แต่น้อย Clawdbot เดิมทีเป็นเอเจนต์ AI แบบโอเพนซอร์สที่ออกแบบมาให้ทำงานในท้องถิ่น ช่วยให้ผู้ใช้สามารถดำเนินการงานที่เป็นประโยชน์ผ่านอินเทอร์เฟซการแชท เช่น WhatsApp และ Telegram ตั้งแต่การจัดการอีเมล การส่งอีเมล ไปจนถึงการจัดการปฏิทินและการจองที่พัก หลังจากที่กลายเป็นไวรัลบน GitHub (ยอดดาวน์โหลดสูงสุดเกิน 80,000 ดาวน์โหลด) ก็เกิดข้อพิพาทเรื่องสิทธิบัตร: เนื่องจากชื่อคล้ายกับเครื่องหมายการค้าที่เกี่ยวข้องกับ Claude/Clawd ของ Anthropic ผู้ก่อตั้ง Peter Steinberger ถูกขอให้เปลี่ยนแบรนด์

ในช่วงการย้ายข้อมูลองค์กร GitHub และบัญชี X อย่างรวดเร็ว กลุ่มมิจฉาชีพได้จับจังหวะช่วงเวลาสั้นๆ—เมื่อชื่อบัญชีเก่าถูกปล่อยออก และชื่อบัญชีใหม่ยังไม่ได้รับการป้องกันอย่างสมบูรณ์—เพื่อเข้าควบคุมและยึดครองบัญชีดังกล่าว บัญชีที่ถูกโจมตีได้ใช้ชื่อและตัวย่อเดียวกัน $CLAWD เพื่อโปรโมตโทเคนมีมของ Solana ที่ไม่เกี่ยวข้องกัน การซื้อขายแบบคาดการณ์ได้ผลักดันมูลค่าตลาดของมันให้สูงกว่า 16 ล้านดอลลาร์ภายในเวลาไม่กี่ชั่วโมงก่อนที่จะพังทลายลงอย่างรวดเร็ว—เป็นวงจรของโทเคนแบบ "24 ชั่วโมงเดินทางกลับ" ที่เป็นแบบอย่าง แม้ว่า X จะเข้าแทรกแซงอย่างรวดเร็ว แต่รายงานระบุว่าบัญชีดังกล่าวอยู่ในสถานะถูกโจมตีเป็นเวลาประมาณ 20 นาที—ซึ่งก็เพียงพอแล้วในแง่ของโทเคนมีม ที่จะจุดชนวนการกระจายตัวของโทเคนและเปิดโอกาสให้เกิดการขายในช่วงเริ่มต้น

สิ่งสำคัญคือ ผลกระทบไม่ได้สิ้นสุดลงด้วยการเปลี่ยนแบรนด์เพียงครั้งเดียว หลังจากมีปัญหาเรื่องสิทธิบัตร บัญชีถูกเข้าถึงโดยผู้ไม่ได้รับอนุญาต การปลอมตัว และความสับสนในวงกว้าง โครงการนี้จึงได้ทำการเปลี่ยนแบรนด์เป็นครั้งที่สอง และในที่สุดก็ตกลงเลือกใช้ OpenClawพร้อมทั้งเว็บไซต์ทางการได้รับการอัปเดตเป็น openclaw.aiผลกระทบด้านความปลอดภัยก็เพิ่มขึ้นเช่นกัน—ตั้งแต่แคมเปญปลอมตัวไปจนถึงการกระจายโหลดที่เป็นอันตราย—โดยใช้ช่องโหว่ทางด้านการหลอกลวงทางสังคมแบบคลาสสิกที่เกิดจาก "การเปลี่ยนชื่อหลายครั้ง + การรับรู้ของผู้ใช้ที่ตามไม่ทัน" กล่าวอีกนัยหนึ่ง ทีมไม่ได้ถูกบังคับให้เปลี่ยนชื่อเพียงอย่างเดียว แต่ยังถูกผลักดันให้เร่งเสริมสร้างงานที่ไม่ใช่ด้านผลิตภัณฑ์: ความปลอดภัยของบัญชี การยืนยันช่องทางอย่างเป็นทางการ และการสื่อสารความเสี่ยงด้านห่วงโซ่อุปทาน

ที่ผิวเผินแล้ว เหตุการณ์นี้ดูเหมือนจะเป็นเหตุการณ์ที่ไม่ดีที่เกิดขึ้นเพียงครั้งเดียว แต่ในความเป็นจริงแล้ว เหตุการณ์นี้สะท้อนให้เห็นถึงลักษณะโครงสร้างของตลาดคริปโตมือสองในปัจจุบัน ในช่วงเวลาที่จุดสนใจใหม่ๆ นั้นหาได้ยากและเนื้อหาแนวคิดก็มีจำกัด กลยุทธ์ "โทเคน" ที่เร็วที่สุดมักจะไม่ใช่การสร้างผลิตภัณฑ์ใหม่หรือการคิดค้นเรื่องราวใหม่ แต่คือการจับประเด็นที่เป็นกระแสหลักใหม่ที่สุด และเปลี่ยนความสนใจนอกโซเชียลให้กลายเป็นสภาพคล่องในเครือข่ายให้เร็วที่สุดเท่าที่จะทำได้

AI, กีฬา, การเปลี่ยนแบรนด์ของบริษัท, ข่าวล่าสุด—สิ่งใดก็ตามที่สามารถสร้างภาพลักษณ์ความเป็นผู้นำชั่วคราวหรือความไม่สมดุลของข้อมูลชั่วคราวก็สามารถถูกจัดแพ็กเกจให้กลายเป็นสินทรัพย์ที่สามารถซื้อขายได้บนบล็อกเชน ในแง่นั้น กลไกนั้นไม่ต่างจากเหรียญดาราหรือวงการมีมแบบดั้งเดิมอย่างมีนัยสำคัญ: ทั้งสองอย่างยืมความสนใจจากภายนอกเพื่อเติมเต็มช่องว่างของเรื่องราวภายใน

ความแตกต่างหลักคือเจตนา โทเคนของนักแสดงหรือบุคคลมีชื่อเสียงดำเนินการภายใต้ความคาดหวังของสาธารณะที่ต้องการการสร้างรายได้; ผู้ก่อตั้ง AI ส่วนใหญ่ไม่มีเจตนาที่จะออกโทเคน แต่พวกเขากลับต้องรับภาระต้นทุนจริงๆ—ความเสียหายต่อชื่อเสียง การสับสนของผู้ใช้ และแม้แต่การรบกวน Steinberger ได้แสดงความไม่เห็นด้วยกับโทเคนอย่างเปิดเผย แสดงความโกรธ และเตือนว่าพฤติกรรมนี้เป็นอันตรายต่อโครงการ โดยระบุถึงความกดดันและการรบกวนที่ตามมา

แหล่งข้อมูล: X

สิ่งที่น่าสังเกตคือ ฉลากการซื้อขาย "Clawd/Clawdbot" ไม่ได้จำกัดอยู่แค่ Solana เท่านั้น บน Base ก็มีคู่ที่มีชื่อคล้ายกันหรือชื่อที่เกี่ยวข้องกันปรากฏขึ้นและแพร่กระจายอย่างรวดเร็ว การแพร่กระจายชื่อข้ามเครือข่ายแบบนี้เพิ่มความเสี่ยงในการถูกสับสนอย่างมีนัยสำคัญ โดยเฉพาะเมื่อสินทรัพย์นั้นไม่ได้ถูกออกหรือได้รับอนุญาตโดยโครงการเอง ในช่วงเวลาเหล่านั้น ตลาดมักจะมองว่าชื่อที่คุ้นหูคือตัวแทนของความถูกต้อง ซึ่งเพิ่มความเปราะบางมากขึ้นจากการซื้อโดยไม่ตรวจสอบอย่างละเอียด ซึ่งอยู่บนพื้นฐานของสภาพคล่องในการออกเงินที่บางเฉียบ

ในที่สุด กรณีนี้ก็ชี้ให้เห็นถึงจุดอ่อนเชิงโครงสร้างที่เริ่มยากจะละเลยในตลาดรองในปัจจุบัน: การรวมตัวของ การซื้อแบบ Impulse โดยไม่ต้องยืนยันตัวตน และ สภาพคล่องไม่เพียงพอสำหรับการปิดตำแหน่ง สามารถเปลี่ยนความเสี่ยงให้เป็นแบบไม่เป็นเส้นตรงได้ในทันทีที่เรื่องราวถูกแก้ไข สำหรับผู้เข้าร่วมหลายคน การตัดสินใจซื้ออาจถูกกระตุ้นจากโพสต์ซ้ำ ชื่อผู้ใช้ หรือสัญญาณที่ผิดพลาดว่ามีการสนับสนุน อย่างไรก็ตาม ความเสียหายมักไม่เกิดจากการ "อ่านเรื่องราวผิด" แต่เกิดจากการเข้าถือสินทรัพย์ที่ไม่สามารถขายออกได้

สินทรัพย์เหล่านี้มักแสดงถึง "ภาพลวงตาของมาร์เก็ตแคป" แบบคลาสสิก: ราคาและมาร์เก็ตแคปที่โดดเด่นสามารถถูกผลักให้สูงขึ้นชั่วคราวด้วยสระเงินที่บางเฉียบมาก สร้างภาพลวงตาของความเจริญรุ่งเรือง—จนกระทั่งความสนใจลดลง การซื้อขายหยุดชะงัก และตลาดก็เสื่อมสภาพจาก "ซื้อขายได้" เป็น "ไม่สามารถขายออกได้" ในกรณีของการซื้อขายมีมที่ขับเคลื่อนด้วยหัวข้อ ข้อได้เปรียบด้าน "ข้อมูลที่รับรู้" มักเป็นเพียงการเห็นโหนดการแพร่กระจายเร็วกว่าเท่านั้น ข้อจำกัดที่เข้มงวดที่กำหนดผลลัพธ์คือว่าโทเคนนั้นมีความลึกเพียงพอ ความคลาดเคลื่อนที่ควบคุมได้ และการซื้อขายต่อเนื่องที่ยั่งยืนเพียงใดที่จะสนับสนุนการขายออก ในสภาพแวดล้อมตลาดที่มีเสียงรบกวนเช่นนี้ การควบคุมความเสี่ยงและการตรวจสอบยืนยันเพิ่มเติมมักมีความสำคัญมากกว่าการไล่ตามเรื่องราวหรือแนวคิดนั้นๆ ด้วยตัวมันเอง

เกี่ยวกับ KuCoin Ventures

KuCoin Ventures เป็นหน่วยงานการลงทุนหลักของ KuCoin Exchange ซึ่งเป็นแพลตฟอร์มคริปโตชั้นนำระดับโลกที่สร้างขึ้นบนพื้นฐานความน่าเชื่อถือ ให้บริการผู้ใช้มากกว่า 40 ล้านคนในกว่า 200 ประเทศและพื้นที่ KuCoin Ventures มุ่งเน้นการลงทุนในโครงการคริปโตและบล็อกเชนที่มีนวัตกรรมสูงสุดในยุค Web 3.0 โดยสนับสนุนผู้พัฒนาคริปโตและ Web 3.0 ทั้งด้านการเงินและเชิงกลยุทธ์ด้วยข้อมูลเชิงลึกและทรัพยากรระดับโลก

ในฐานะนักลงทุนที่เป็นมิตรกับชุมชนและมีการวิจัยเป็นหลัก KuCoin Ventures ทำงานร่วมกับโครงการในพอร์ตการลงทุนอย่างใกล้ชิดตลอดวงจรชีวิตของโครงการ โดยเน้นไปที่โครงสร้างพื้นฐาน Web3.0 AI แอปพลิเคชันสำหรับผู้บริโภค DeFi และ PayFi

คำเตือน ข้อมูลตลาดทั่วไปนี้ ซึ่งอาจมาจากแหล่งที่สาม แหล่งเชิงพาณิชย์ หรือแหล่งที่สนับสนุนโดยผู้อื่น ไม่ใช่คำแนะนำด้านการเงินหรือการลงทุน การเสนอขาย การเชิญชวน หรือการรับประกัน เราไม่รับผิดชอบต่อความถูกต้อง ความสมบูรณ์ ความน่าเชื่อถือของข้อมูลดังกล่าว รวมถึงความสูญเสียใด ๆ ที่เกิดขึ้นจากการใช้ข้อมูลดังกล่าว การลงทุน/การซื้อขายมีความเสี่ยง ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นการรับประกันผลลัพธ์ในอนาคต ผู้ใช้ควรศึกษาค้นคว้า ตัดสินใจอย่างรอบคอบ และรับผิดชอบเต็มที่ต่อการตัดสินใจของตนเอง

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ