คำอธิบายเกี่ยวกับเกณฑ์เคลลี่: วิธีที่นักเทรดมืออาชีพใช้คณิตศาสตร์เพื่อเพิ่มผลกำไรสูงสุด

การซื้อขายสมัยใหม่ไม่ได้จำกัดอยู่แค่การหาจุดเข้าและออกที่ดีเท่านั้น การกำหนดขนาดโพสิชันได้กลายเป็นปัจจัยสำคัญที่สุดปัจจัยหนึ่งในการกำหนดความสำเร็จในระยะยาว ผู้ซื้อขายหลายคนล้มเหลวไม่ใช่เพราะกลยุทธ์ของพวกเขาผิด แต่เพราะพวกเขารisks มากหรือน้อยเกินไปในแต่ละการซื้อขาย นี่คือจุดที่กรอบงานทางคณิตศาสตร์อย่าง Kelly Criterion เข้ามามีบทบาท เดิมทีถูกพัฒนาในทฤษฎีสารสนเทศ Kelly Criterion ได้รับการประยุกต์ใช้อย่างแข็งแกร่งในด้านการเงินและการซื้อขาย มันให้สูตรในการกำหนดเปอร์เซ็นต์ที่เหมาะสมของทุนที่ควรเสี่ยงในการซื้อขาย โดยอิงจากความน่าจะเป็นและผลตอบแทนที่คาดหวัง

แม้แนวคิดนี้อาจดูซับซ้อน แต่เป้าหมายของมันเรียบง่าย: เพิ่มผลตอบแทนทุนในระยะยาวให้สูงสุด ในขณะที่ลดความเสี่ยงในการล้มละลาย นักเทรดมืออาชีพและกองทุน Quantitative ใช้รูปแบบต่างๆ ของโมเดลนี้เพื่อจัดการความเสี่ยงอย่างมีประสิทธิภาพมากขึ้น ในตลาดที่ความไม่แน่นอนมีอยู่ตลอดเวลา การมีแนวทางที่เป็นระบบในการกำหนดขนาดโพสิชันจะให้ข้อได้เปรียบที่สำคัญ เกณฑ์เคลลี่โดดเด่นเพราะอิงจากความน่าจะเป็น ไม่ใช่สัญชาตญาณ ทำให้มันเป็นเครื่องมือที่ทรงพลังสำหรับการเทรดอย่างมีวินัย

คำแถลงปัญหา

เกณฑ์เคลลี่ยังคงเป็นหนึ่งในเครื่องมือทางคณิตศาสตร์ที่มีประสิทธิภาพที่สุดสำหรับนักเทรด เพราะช่วยกำหนดขนาดโพสิชันที่เหมาะสมอย่างเป็นระบบตามความน่าจะเป็น พร้อมสมดุลระหว่างการเติบโตและความเสี่ยงในตลาดที่ไม่แน่นอน

เรื่องราวต้นกำเนิด: จากทฤษฎีข้อมูลสู่ชั้นเทรด

เกณฑ์เคลลี่ถูกนำเสนอครั้งแรกในปี 1956 โดยจอห์น แอล. เคลลี่ จูเนียร์ นักวิจัยที่ทำงานที่เบลล์แล็บส์ งานของเขาไม่ได้ถูกออกแบบมาเพื่อตลาดการเงินในตอนแรก แต่เพื่อปรับปรุงการส่งสัญญาณผ่านช่องทางการสื่อสารที่มีสัญญาณรบกวน แนวคิดหลักคือการเพิ่มอัตราการส่งข้อมูลอย่างมีประสิทธิภาพ ตลอดเวลา นักคณิตศาสตร์และนักเศรษฐศาสตร์ตระหนักว่าหลักการเดียวกันสามารถนำไปใช้กับการเติบโตของทุนได้ แนวคิดนี้ต่อมาถูกนำมาใช้โดยนักพนันและนักลงทุนที่เห็นศักยภาพในการปรับขนาดการเดิมพันให้เหมาะสม จนถึงทศวรรษ 1980 และ 1990 กองทุนฮีดจ์และนักเทรดมืออาชีพเริ่มรวมแบบจำลองที่อิงตามเคลลี่เข้ากับระบบการจัดการความเสี่ยงของพวกเขา ข้อได้เปรียบของเกณฑ์เคลลี่อยู่ที่พื้นฐานทางวิทยาศาสตร์ของมัน มันไม่ได้อิงจากการเดาหรือการตัดสินใจเชิงอัตวิสัย

แทนที่จะใช้สิ่งอื่น มันใช้ความน่าจะเป็นและผลลัพธ์ที่คาดหวังเพื่อกำหนดว่าควรจัดสรรทุนเท่าใดให้กับโอกาสที่กำหนด ทำให้มันมีคุณค่าอย่างยิ่งในตลาดการซื้อขายสมัยใหม่ ที่การตัดสินใจต้องดำเนินการอย่างรวดเร็วและสม่ำเสมอ ปัจจุบัน หลักเกณฑ์เคลลี่ได้รับการพูดถึงอย่างกว้างขวางในด้านการเงินเชิงปริมาณ และถือเป็นรากฐานสำคัญของทฤษฎีการเดิมพันที่เหมาะสม

การวิเคราะห์สูตรของเกณฑ์เคลลี

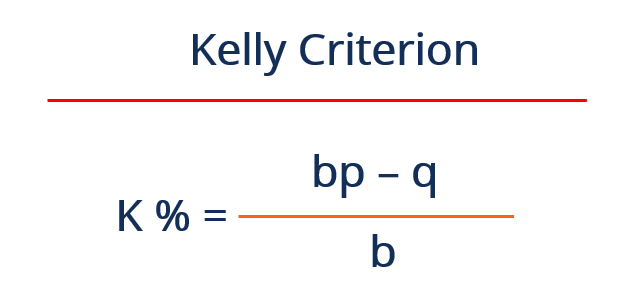

เกณฑ์เคลลี่ถูกแสดงผ่านสูตรง่ายๆ ที่กำหนดสัดส่วนที่เหมาะสมของทุนที่ควรเสี่ยงในการเทรด สูตรนี้พิจารณาความน่าจะเป็นในการชนะ ความน่าจะเป็นในการแพ้ และอัตราผลตอบแทน สามารถเขียนได้ว่า: f = (bp − q) / b โดยที่ f แทนสัดส่วนของทุนที่ควรเสี่ยง, b คืออัตราส่วนของกำไรต่อขาดทุน, p คือความน่าจะเป็นในการชนะ, และ q คือความน่าจะเป็นในการแพ้ แม้สมการนี้ดูเหมือนเรียบง่าย แต่ผลลัพธ์ที่ได้มีพลังมาก มันให้คำตอบที่แม่นยำกับคำถามที่นักเทรดหลายคนกังวล: ควรเสี่ยงเท่าใดในการเทรดครั้งนี้?

โดยการรวมทั้งความน่าจะเป็นและผลตอบแทน สูตรนี้รับประกันว่าการจัดขนาดโพสิชันจะสอดคล้องกับคุณภาพของโอกาส การเทรดที่มีความน่าจะเป็นความสำเร็จสูงขึ้นหรืออัตราผลตอบแทนต่อความเสี่ยงที่ดีกว่า จะสามารถอธิบายได้ว่าควรจัดสรรทุนในปริมาณที่มากขึ้น ในทางกลับกัน การตั้งค่าที่อ่อนแอจะนำไปสู่โพสิชันที่เล็กลง การปรับตัวแบบไดนามิกนี้เองที่ทำให้เกณฑ์เคลลี่มีประสิทธิภาพสูง โดยรับประกันว่าทุนจะถูกใช้อย่างมีประสิทธิภาพ เพื่อเพิ่มศักยภาพในการเติบโตในขณะที่ควบคุมความเสี่ยง

เหตุผลที่การจัดขนาดโพสิชันมีความสำคัญมากกว่าเวลาเข้าตำแหน่ง

นักเทรดจำนวนมากให้ความสำคัญอย่างมากกับการหาจุดเข้าซื้อที่สมบูรณ์แบบ แม้เวลาการเข้าซื้อจะมีความสำคัญ แต่ขนาดโพสิชันมักมีผลกระทบต่อผลลัพธ์ในระยะยาวมากกว่า กลยุทธ์ที่ให้กำไรอาจล้มเหลวได้หากขนาดโพสิชันใหญ่เกินไปหรือไม่สม่ำเสมอ หลักเกณฑ์เคลลี่ช่วยแก้ไขปัญหานี้โดยให้วิธีการที่เป็นระบบในการกำหนดขนาดการเทรด ซึ่งรับประกันว่าความเสี่ยงจะสอดคล้องกับคุณภาพของโอกาส ลดโอกาสในการขาดทุนอย่างรุนแรงที่อาจทำลายบัญชีเทรด นักเทรดมืออาชีพเข้าใจว่าการรักษาทุนสำคัญไม่แพ้การสร้างผลตอบแทน

โดยใช้กรอบทางคณิตศาสตร์ พวกเขาสามารถหลีกเลี่ยงข้อผิดพลาดทั่วไปเช่น ความมั่นใจเกินไปและการตัดสินใจที่ขึ้นกับอารมณ์ หลักการเคลลี่ยังช่วยรักษาความสม่ำเสมอ แทนที่จะปรับขนาดโพสิชันตามสัญชาตญาณ นักเทรดจะอิงจากค่าที่คำนวณไว้ ซึ่งนำไปสู่ประสิทธิภาพที่มั่นคงมากขึ้นในระยะยาว ในตลาดที่ผันผวนซึ่งสภาวะสามารถเปลี่ยนแปลงอย่างรวดเร็ว การมีวิธีการที่เชื่อถือได้ในการกำหนดขนาดโพสิชันจึงเป็นสิ่งจำเป็น หลักการเคลลี่มอบความเชื่อถือได้นั้น จึงเป็นเครื่องมือที่มีคุณค่าสำหรับนักเทรดรายบุคคลและนักลงทุนระดับองค์กร

การคำนวณการซื้อขายจริงโดยใช้สูตรเคลลี

การเข้าใจเกณฑ์เคลลี่จะชัดเจนยิ่งขึ้นเมื่อประยุกต์ใช้กับตัวอย่างจริง พิจารณาเทรดเดอร์ที่มีกลยุทธ์ที่มีอัตราการชนะ 60 เปอร์เซ็นต์ ในแต่ละการซื้อขายที่ชนะ เทรดเดอร์จะได้รับผลตอบแทนเป็นสองเท่าของจำนวนที่เสี่ยง ทำให้ได้อัตราผลตอบแทน 2:1 โดยใช้สูตรเคลลี่ การคำนวณจะเป็น: f = (2 × 0.6 − 0.4) / 2 ซึ่งลดรูปได้เป็น f = (1.2 − 0.4) / 2 เท่ากับ 0.4 หมายความว่า เทรดเดอร์ควรเสี่ยง 40 เปอร์เซ็นต์ของทุนของตนในแต่ละการซื้อขายตามกลยุทธ์เคลลี่แบบเต็ม

แม้สิ่งนี้อาจดูเหมือนรุนแรง แต่มันสะท้อนถึงความแข็งแกร่งของข้อได้เปรียบในการเทรด ในทางปฏิบัติ ผู้เทรดส่วนใหญ่ใช้ค่า Kelly เพียงส่วนหนึ่งเพื่อลดความเสี่ยง ตัวอย่างเช่น การใช้ Half-Kelly จะทำให้เสี่ยงกับทุน 20 เปอร์เซ็นต์ต่อการเทรด คำปรับเปลี่ยนนี้ช่วยจัดการกับการลดลงของพอร์ตการลงทุน ขณะเดียวกันก็ยังได้รับประโยชน์จากข้อได้เปรียบของกลยุทธ์ ตัวอย่างนี้แสดงให้เห็นว่าหลักเกณฑ์ Kelly แปลงความน่าจะเป็นเชิงทฤษฎีให้เป็นการตัดสินใจที่สามารถดำเนินการได้ มันเชื่อมช่องว่างระหว่างการวิเคราะห์กับการดำเนินการ โดยให้แนวทางที่ชัดเจนสำหรับการจัดสรรทุน โดยการใช้วิธีนี้ ผู้เทรดสามารถจัดสมดุลความเสี่ยงของตนให้สอดคล้องกับความแข็งแกร่งทางสถิติของกลยุทธ์

ข้อได้เปรียบด้านการเติบโต: เพิ่มทุนให้สูงสุดตามเวลา

หนึ่งในข้อได้เปรียบหลักของเกณฑ์เคลลีคือการเน้นการเติบโตของทุนในระยะยาว สูตรนี้ออกแบบมาเพื่อเพิ่มอัตราการเติบโตแบบเรขาคณิตของพอร์ตการลงทุน ซึ่งหมายความว่ามันให้ความสำคัญกับการทบต้นอย่างสม่ำเสมอมากกว่าผลตอบแทนระยะสั้น ตามเวลาที่ผ่านไป วิธีนี้สามารถนำไปสู่ผลตอบแทนที่สูงขึ้นอย่างมากเมื่อเทียบกับวิธีการกำหนดขนาดโพสิชันแบบคงที่ เหตุผลอยู่ที่วิธีการจัดสรรทุน

การเพิ่มขนาดโพสิชันเมื่อข้อได้เปรียบแข็งแกร่ง และลดขนาดโพสิชันเมื่อข้อได้เปรียบอ่อนลง ทำให้เกณฑ์เคลลี่รับประกันว่าทุนจะถูกใช้อย่างมีประสิทธิภาพ การจัดสรรแบบไดนามิกนี้ช่วยให้นักเทรดสามารถใช้ประโยชน์สูงสุดจากสภาวะที่เอื้ออำนวย ขณะเดียวกันก็ป้องกันการขาดทุน การศึกษาในทฤษฎีพอร์ตการลงทุนแสดงให้เห็นว่ากลยุทธ์ที่อิงหลักการเคลลี่สามารถทำผลงานได้ดีกว่าแนวทางแบบดั้งเดิมในแง่อัตราการเติบโต

อย่างไรก็ตาม สิ่งนี้มาพร้อมกับความผันผวนที่เพิ่มขึ้น ซึ่งเป็นเหตุผลที่นักเทรดหลายรายปรับสูตรให้เหมาะกับระดับความเสี่ยงของตนเอง แม้จะมีสิ่งนี้ หลักการพื้นฐานยังคงมีพลังอยู่ โดยการมุ่งเน้นที่การเพิ่มผลกำไรในระยะยาว หลักเกณฑ์เคลลี่ให้กรอบการทำงานสำหรับความสำเร็จอย่างยั่งยืนในการเทรด

ความเสี่ยงที่ซ่อนอยู่: เหตุใดฟูล เคลลี่ จึงอาจเป็นอันตราย

แม้ว่าเกณฑ์เคลลี่จะเสนอวิธีแก้ปัญหาที่เหมาะสมทางคณิตศาสตร์ แต่ก็ไม่ได้ปราศจากความเสี่ยง หนึ่งในข้อกังวลหลักคือความผันผวนที่เกี่ยวข้องกับการกำหนดขนาดโพสิชันแบบเต็มเคลลี่ การเสี่ยงในสัดส่วนที่แนะนำเต็มจำนวนอาจนำไปสู่การลดลงอย่างมีนัยสำคัญ โดยเฉพาะในช่วงที่ขาดทุนต่อเนื่อง เนื่องจากสูตรนี้สมมติว่าความน่าจะเป็นและผลลัพธ์เป็นที่รู้แน่นอน แต่ในความเป็นจริง สภาวะตลาดสามารถเปลี่ยนแปลงได้ และการประมาณค่าอาจไม่แม่นยำเสมอ นักเทรดมืออาชีพตระหนักถึงข้อจำกัดนี้และมักใช้วิธีที่ระมัดระวังมากกว่า โดยการใช้สัดส่วนหนึ่งส่วนของค่าเคลลี่ เช่น เคลลี่ครึ่งหนึ่งหรือหนึ่งในสี่ พวกเขาจึงลดผลกระทบจากความผันผวน

การปรับเปลี่ยนนี้ช่วยสมดุลระหว่างการเติบโตและความเสี่ยง ทำให้กลยุทธ์มีความเป็นไปได้มากขึ้นในการเทรดในโลกจริง แนวคิดเรื่อง “ความเสี่ยงในการล้มละลาย” ก็มีความสำคัญเช่นกัน แม้จะมีข้อได้เปรียบในเชิงบวก ขนาดโพสิชันที่ใหญ่เกินไปอาจนำไปสู่การสูญเสียอย่างมากหากตลาดเคลื่อนไหวไม่เป็นไปตามคาด การเข้าใจความเสี่ยงเหล่านี้เป็นสิ่งจำเป็นสำหรับการใช้เกณฑ์เคลลี่อย่างมีประสิทธิภาพ มันไม่ใช่แนวทางเดียวที่ใช้ได้กับทุกคน แต่เป็นเครื่องมือที่ต้องปรับให้เหมาะกับสถานการณ์ส่วนตัว

ทำไมนักเทรดมืออาชีพจึงแทบไม่ใช้ฟูลเคลลี

ในทฤษฎี กลยุทธ์ Kelly แบบเต็มรูปแบบจะเพิ่มการเติบโตสูงสุด แต่ในทางปฏิบัติ นักเทรดมืออาชีพส่วนใหญ่หลีกเลี่ยงการใช้มัน เหตุผลอยู่ที่การแลกเปลี่ยนระหว่างการเติบโตและความมั่นคง การใช้ Kelly แบบเต็มรูปแบบอาจให้ผลตอบแทนสูงสุดในระยะยาว แต่ยังสร้างความผันผวนที่มากอย่างมีนัยสำคัญ การลดลงอย่างรุนแรงอาจเป็นเรื่องท้าทายทางจิตใจและยากต่อการฟื้นตัว นักเทรดมืออาชีพให้ความสำคัญกับความสม่ำเสมอและการรักษาทุน

โดยการใช้ค่า Kelly แบบลดลง ผู้ค้าสามารถบรรลุผลลัพธ์ที่มีความเสถียรมากขึ้น วิธีนี้ช่วยลดความเป็นไปได้ของการขาดทุนขนาดใหญ่ ขณะยังคงได้รับประโยชน์จากกลยุทธ์นี้ และยังให้ความยืดหยุ่นมากขึ้นในการจัดการความเสี่ยง ผู้ค้าสามารถปรับขนาดโพสิชันตามสภาวะตลาดและความมั่นใจในข้อได้เปรียบของตน แนวทางที่เป็นรูปธรรมนี้สะท้อนถึงความเป็นจริงของการซื้อขาย ซึ่งความไม่แน่นอนมีอยู่เสมอ เป้าหมายไม่ใช่แค่เพื่อเพิ่มผลตอบแทนให้สูงสุด แต่คือการอยู่รอดและเติบโตในระยะยาว โดยการลดขนาดการจัดสรรตาม Kelly ผู้ค้าสามารถหาจุดสมดุลระหว่างการเติบโตและการจัดการความเสี่ยง

เปรียบเทียบเกณฑ์เคลลี่กับกลยุทธ์ความเสี่ยงคงที่

กลยุทธ์ความเสี่ยงคงที่เกี่ยวข้องกับการเสี่ยงเปอร์เซ็นต์ของทุนที่คงที่ในแต่ละการซื้อขาย โดยไม่คำนึงถึงรูปแบบการซื้อขาย แม้ว่าวิธีนี้จะง่ายและนำไปใช้งานได้สะดวก แต่ไม่ได้พิจารณาถึงความแตกต่างในคุณภาพของการซื้อขาย หลักเกณฑ์เคลลี่เสนอทางเลือกที่มีความยืดหยุ่นมากกว่า โดยการปรับขนาดโพสิชันตามความน่าจะเป็นและผลตอบแทน ทำให้มั่นใจได้ว่าทุนจะถูกจัดสรรอย่างมีประสิทธิภาพมากขึ้น ส่งผลให้ใช้โอกาสในการซื้อขายได้ดียิ่งขึ้น กลยุทธ์ความเสี่ยงคงที่อาจมีประสิทธิภาพในการรักษาความสม่ำเสมอ แต่อาจจำกัดศักยภาพในการเติบโต

ในทางกลับกัน หลักเกณฑ์เคลลี่ปรับตัวตามเงื่อนไขที่เปลี่ยนแปลง โดยจะเพิ่มการเปิดเผยความเสี่ยงเมื่อได้เปรียบแข็งแกร่ง และลดลงเมื่อได้เปรียบอ่อนแอ ความยืดหยุ่นนี้สามารถนำไปสู่ผลตอบแทนโดยรวมที่สูงขึ้น อย่างไรก็ตาม มันยังต้องการการประมาณค่าความน่าจะเป็นอย่างแม่นยำ ซึ่งอาจเป็นเรื่องท้าทาย วิธีการแต่ละแบบมีข้อดีและข้อจำกัดของตัวเอง นักเทรดมืออาชีพมักผสมผสานองค์ประกอบของทั้งสองวิธี โดยใช้การคำนวณตามหลักเกณฑ์เคลลี่เพื่อช่วยในการจัดการความเสี่ยง ขณะเดียวกันก็รักษาความสม่ำเสมอในการดำเนินการ

จิตวิทยาเบื้องหลังการเชื่อมั่นในแบบจำลองทางคณิตศาสตร์

การพึ่งพาแบบจำลองทางคณิตศาสตร์ในการตัดสินใจต้องการการเปลี่ยนแปลงวิธีคิด ผู้ค้าจำนวนมากพบว่ายากที่จะเชื่อมั่นในสูตรมากกว่าสัญชาตญาณ หลักเกณฑ์เคลลี่ท้าทายสิ่งนี้โดยการให้กรอบแนวคิดที่ชัดเจนและมีเหตุผลสำหรับการกำหนดขนาดโพสิชัน มันลบความจำเป็นในการเดาและแทนที่ด้วยการตัดสินใจที่คำนวณไว้อย่างแม่นยำ ซึ่งอาจยากในช่วงแรก โดยเฉพาะสำหรับผู้ค้าที่คุ้นเคยกับวิธีการตัดสินใจแบบไม่เป็นระบบ อย่างไรก็ตาม ผู้ที่รับหลักเกณฑ์นี้มักพบว่ามันช่วยปรับปรุงวินัยของพวกเขา

โดยการใช้ระบบอย่างเป็นขั้นตอน พวกเขาลดอิทธิพลของอารมณ์ ซึ่งนำไปสู่ประสิทธิภาพที่สม่ำเสมอมากขึ้นในระยะยาว ประโยชน์ทางจิตใจจากการมีแผนที่ชัดเจนไม่สามารถกล่าวเกินจริงได้ มันช่วยสร้างความมั่นใจและลดความเครียด โดยเฉพาะในช่วงที่เกิดความผันผวนของตลาด

การวางใจหลักเกณฑ์เคลลีต้องอาศัยความเข้าใจในหลักการและข้อจำกัดของมัน มันไม่ได้หมายถึงการปฏิบัติตามสูตรอย่างไม่ไตร่ตรอง แต่หมายถึงการใช้มันเป็นแนวทาง เมื่อรวมกับการตัดสินใจที่รอบคอบ มันจะกลายเป็นเครื่องมือที่มีประสิทธิภาพในการจัดการความเสี่ยงและเพิ่มประสิทธิภาพ

การประยุกต์ใช้งานนอกเหนือจากการซื้อขาย

เกณฑ์เคลลีไม่ได้จำกัดอยู่แค่ตลาดการเงินเท่านั้น หลักการของมันถูกนำมาใช้ในหลากหลายสาขาที่ต้องตัดสินใจภายใต้ความไม่แน่นอน ในการพนันกีฬา มันช่วยกำหนดขนาดการเดิมพันที่เหมาะสมตามความน่าจะเป็นและอัตราต่อรอง ในบริหารพอร์ตการลงทุน มันช่วยแนะนำการจัดสรรสินทรัพย์ แม้แต่ในธุรกิจ แนวคิดที่คล้ายกันก็ถูกนำมาใช้กับกลยุทธ์การลงทุนและการประเมินความเสี่ยง

ความยืดหยุ่นของเกณฑ์เคลลีอยู่ที่พื้นฐานของทฤษฎีความน่าจะเป็น มันสามารถปรับใช้ในบริบทต่างๆ ที่ผลลัพธ์ไม่แน่นอน ความสามารถในการประยุกต์ใช้อย่างกว้างขวางนี้แสดงให้เห็นถึงความสำคัญของมันในฐานะเครื่องมือในการตัดสินใจ ในการซื้อขาย มันทำหน้าที่เป็นสะพานเชื่อมระหว่างทฤษฎีกับการปฏิบัติ

โดยการประยุกต์หลักการทางคณิตศาสตร์กับสถานการณ์จริง มันช่วยให้นักเทรดตัดสินใจได้อย่างมีข้อมูลมากขึ้น ความเกี่ยวข้องข้ามสาขาเช่นนี้เน้นย้ำถึงคุณค่าของเกณฑ์เคลลี่ มันไม่ใช่เพียงกลยุทธ์การเทรด แต่เป็นกรอบการทำงานเพื่อเพิ่มประสิทธิผลผลลัพธ์ในสภาพแวดล้อมที่ไม่แน่นอน

อนาคตของเกณฑ์เคลลี่ในการเทรดอัลกอริทึม

เมื่อการซื้อขายกลายเป็นระบบอัตโนมัติมากขึ้น บทบาทของแบบจำลองทางคณิตศาสตร์เช่น Kelly Criterion คาดว่าจะเพิ่มขึ้น ระบบการซื้อขายด้วยอัลกอริทึมพึ่งพาการคำนวณที่แม่นยำในการตัดสินใจ Kelly Criterion เข้ากันได้ดีกับกรอบงานนี้ เพราะมันให้วิธีการที่ชัดเจนในการกำหนดขนาดโพสิชันจากข้อมูลเชิงสถิติ ความก้าวหน้าในการวิเคราะห์ข้อมูลและการเรียนรู้ของเครื่องกำลังเพิ่มความแม่นยำของข้อมูลเหล่านี้ ทำให้สามารถประมาณค่าความน่าจะเป็นและผลลัพธ์ได้อย่างแม่นยำยิ่งขึ้น

ผลที่ตามมาคือกลยุทธ์ที่อิงจากเคลลี่กำลังมีประสิทธิภาพมากขึ้น ระบบการซื้อขายบางระบบตอนนี้ได้รวมเวอร์ชันที่ปรับตัวได้ของเกณฑ์เคลลี่ซึ่งปรับพารามิเตอร์แบบเรียลไทม์ ทำให้สามารถตอบสนองต่อสภาวะตลาดที่เปลี่ยนแปลงได้อย่างมีประสิทธิภาพมากขึ้น การบูรณาการเทคโนโลยีกำลังขยายศักยภาพของเกณฑ์เคลลี่

มันกำลังเติบโตจากแนวคิดเชิงทฤษฎีสู่เครื่องมือที่ใช้งานได้จริงสำหรับการซื้อขายสมัยใหม่ ในขณะที่ตลาดยังคงพัฒนาต่อไป ความสำคัญของแนวทางที่มีโครงสร้างและอิงข้อมูลน่าจะเพิ่มขึ้น หลักเกณฑ์เคลลี่มีตำแหน่งที่เหมาะสมในการคงไว้ซึ่งบทบาทสำคัญในการพัฒนาดังกล่าว

คำถามที่พบบ่อย

1. คืออะไรบ้างในเชิงง่ายๆ?

เกณฑ์เคลลี่คือสูตรทางคณิตศาสตร์ที่ใช้กำหนดจำนวนทุนของคุณที่ควรเสี่ยงในการเทรด โดยอิงจากความน่าจะเป็นในการชนะและผลตอบแทนที่เป็นไปได้

2. เหตุใดเกณฑ์เคลลี่จึงมีความสำคัญสำหรับนักเทรด?

มันช่วยให้นักเทรดเพิ่มผลตอบแทนในระยะยาวขณะจัดการความเสี่ยง โดยการปรับขนาดโพสิชันตามความแข็งแกร่งของข้อได้เปรียบในการเทรด

3. การใช้เปอร์เซ็นต์เคลลี่เต็มจำนวนปลอดภัยหรือไม่?

การใช้ค่า Kelly แบบเต็มอาจมีความเสี่ยงเนื่องจากความผันผวนสูง นักเทรดส่วนใหญ่ชอบใช้เพียงส่วนหนึ่งของค่าดังกล่าวเพื่อลดการลดลงของยอดเงิน

4. ผู้เริ่มต้นสามารถใช้เกณฑ์เคลลี่ได้ไหม

ใช่ แต่ต้องเข้าใจความน่าจะเป็นและรักษาวินัย ผู้เริ่มต้นส่วนใหญ่มักเริ่มด้วยเวอร์ชันที่เรียบง่ายหรือแบบเศษส่วน

5. คุณคำนวณเปอร์เซ็นต์เคลลี่ได้อย่างไร?

คำนวณโดยใช้สูตร f = (bp − q) / b โดยตัวแปรแทนความน่าจะเป็นและอัตราผลตอบแทน

6. หลักเกณฑ์เคลลี่รับประกันกำไรหรือไม่?

ไม่ ไม่รับประกันผลกำไร มันปรับขนาดโพสิชันตามความน่าจะเป็น แต่ผลลัพธ์ยังขึ้นอยู่กับสภาวะตลาด

ข้อจำกัดความรับผิด

เนื้อหานี้มีจุดประสงค์เพื่อข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน การลงทุนในคริปโตเคอเรนซีมีความเสี่ยง โปรดทำการวิจัยด้วยตัวเอง (DYOR)

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ