ราคาที่ซ่อนอยู่ของความเรียบง่าย: ความเสี่ยงและค่าใช้จ่ายของ ETF คริปโตในปี 2026

2026/04/24 10:36:02

การเติบโตอย่างรวดเร็วของตลาด ETF คริปโตเคอเรนซีได้เชื่อมช่องว่างระหว่างการเงินแบบดั้งเดิมกับสินทรัพย์ดิจิทัลอย่างสำเร็จ จนถึงเดือนเมษายน 2026 การพัฒนาของกฎหมาย CLARITY ได้ส่งสัญญาณถึงกรอบกฎหมายที่แทบแน่นอนสำหรับเครื่องมือการลงทุนเหล่านี้ ทำให้พวกมันกลายเป็นส่วนสำคัญในบัญชีบำนาญและพอร์ตการลงทุนขององค์กร อย่างไรก็ตาม ความสะดวกของสินทรัพย์ที่อยู่ภายใต้การจัดการของโบรกเกอร์มาพร้อมกับข้อแลกเปลี่ยนทางการเงินและโครงสร้างเฉพาะที่มักถูกมองข้ามในช่วงที่ตลาดมีความกระตือรือร้น

แม้ว่าผลิตภัณฑ์เหล่านี้จะให้จุดเริ่มต้นที่ง่ายดาย แต่ก็เพิ่มชั้นของการกลางที่นำมาซึ่งภาระของตัวเอง นักลงทุนแท้จริงแล้วกำลังจ่ายสำหรับบริการ การเก็บรักษา การปฏิบัติตามกฎระเบียบ และการรายงาน ซึ่งบริการนี้มีค่าใช้จ่ายที่เกินกว่าอัตราค่าใช้จ่ายที่มองเห็นได้

เพื่อตัดสินใจอย่างมีข้อมูลในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในปัจจุบัน จำเป็นต้องประเมินต้นทุนการถือครองทั้งหมดและความเปราะบางเชิงโครงสร้างที่มีอยู่ของโครงสร้าง ETF เมื่อเปรียบเทียบกับการถือครองสินทรัพย์โดยตรง

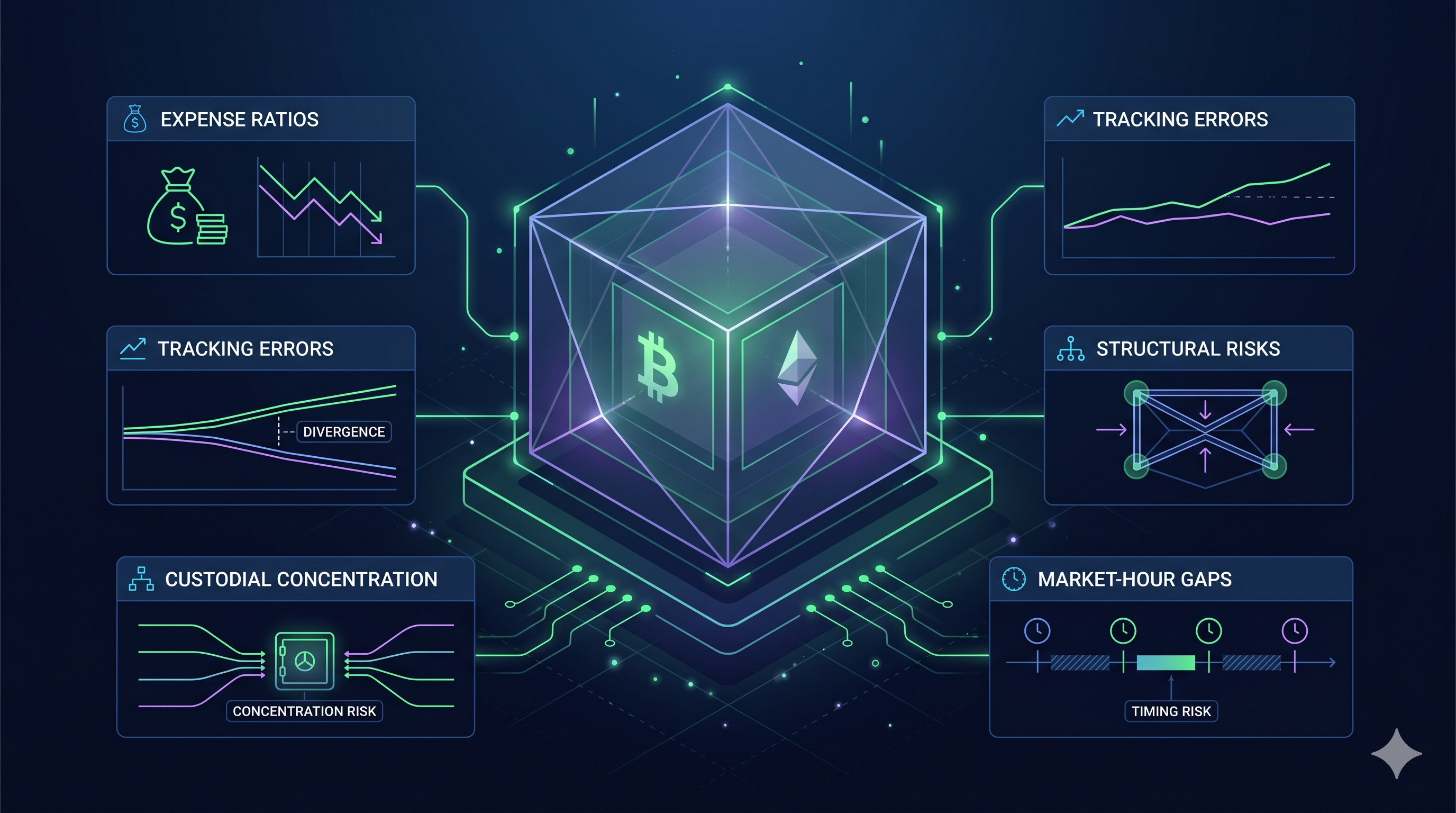

ประเด็นสำคัญ

-

แรงดึงค่าธรรมเนียมการทบต้น: ค่าธรรมเนียมการจัดการรายปีระหว่าง 0.12% ถึง 0.25% ลดผลตอบแทนรวมตามเวลา ทำให้สูญเสียรายได้ที่อาจได้รับนับพันเมื่อเทียบกับการจัดการด้วยตนเองโดยไม่มีค่าธรรมเนียม

-

ช่องว่างการสแตกกิ้ง: ข้อกำหนดด้านเงินสำรองแบบสภาพคล่องบังคับให้ ETF ต้องเก็บทรัพย์สินไว้ 20-30% ที่ไม่สร้างผลตอบแทน หมายความว่านักลงทุนพลาดผลตอบแทนจากการสแตกกิ้งแบบดั้งเดิมไปเป็นส่วนใหญ่

-

การสัมผัสกับช่วงเวลาตลาด: ETF ซื้อขายได้เฉพาะในช่วงเวลาทางการธนาคารปกติ ช่องว่างนี้ทำให้นักลงทุนไม่สามารถตอบสนองต่อการเปลี่ยนแปลงราคาในวันสุดสัปดาห์หรือเหตุการณ์ทางภูมิรัฐศาสตร์

-

การรวมศูนย์แบบมีผู้ดูแล: องค์กรขนาดใหญ่ไม่กี่แห่งถือครองสินทรัพย์ ETF ส่วนใหญ่ ซึ่งสร้างจุดล้มเหลวเดียวที่การละเมิดความปลอดภัยเพียงครั้งเดียวสามารถส่งผลกระทบต่อตลาดทั้งหมด

-

ไม่มีการใช้งานบนโซ่: หุ้น ETF ใช้เพื่อสัมผัสกับราคาเท่านั้น คุณไม่สามารถใช้มันเพื่อเข้าร่วมการบริหารจัดการ รับแอร์ดรอป หรือโต้ตอบกับแอปพลิเคชันแบบกระจายศูนย์

อัตราค่าใช้จ่ายและแรงต้านจากการทบต้น

คลื่นแรกของการแข่งขัน ETF ด้านคริปโตได้นำไปสู่การแข่งขันเพื่อลดค่าธรรมเนียมการจัดการอย่างถาวร จนถึงเดือนเมษายน 2026 อุตสาหกรรมได้มาตรฐานอัตราค่าใช้จ่ายอยู่ระหว่าง 0.12% ถึง 0.25% สำหรับผลิตภัณฑ์สปอต Bitcoin และ Ethereum รายใหญ่ แม้ตัวเลขเหล่านี้จะดูเล็กน้อยเมื่อเทียบกับค่าธรรมเนียม 1.5% ถึง 2% ที่เห็นในช่วงต้นปี 2024 แต่ความเป็นจริงทางคณิตศาสตร์ของการทบต้นทำให้ค่าใช้จ่ายที่น้อยลงเหล่านี้ยังคงเป็นแรงต้านอย่างต่อเนื่องต่อความมั่งคั่งในระยะยาว

การแข่งขันเพื่อไปสู่จุดต่ำสุด

ภูมิทัศน์ค่าธรรมเนียมปี 2026 ถูกครอบงำโดยผู้เล่นรายใหญ่ เช่น Grayscale Bitcoin Mini Trust (0.15%) และ MSBT ของ Morgan Stanley (0.14%) ซึ่งบังคับให้คู่แข่งอย่าง BlackRock และ Fidelity ต้องจำกัดอัตราค่าธรรมเนียมไว้ที่ 0.25% ภายใต้กฎหมาย CLARITY ค่าธรรมเนียมเหล่านี้ต้องเปิดเผยอย่างโปร่งใส อย่างไรก็ตาม นักลงทุนจำนวนมากกลับมองข้าม Simplicity Tax ที่พวกเขาจ่ายเพื่อความสะดวกของบัญชีโบรกเกอร์ ในตลาดที่ Bitcoin กำลังซื้อขายในระดับหกหลัก ค่าธรรมเนียม 0.25% แปลงเป็นหลายร้อยดอลลาร์ต่อปีต่อเหรียญ ซึ่งถูกหักออกไปโดยไม่คำนึงถึงทิศทางของตลาด

การกัดเซาะจากการทบต้นตามเวลา

อันตรายที่แท้จริงของอัตราค่าใช้จ่ายอยู่ที่ความสามารถในการลดเงินต้นที่มีอยู่สำหรับการเติบโตในอนาคต พิจารณาการลงทุน $100,000 ใน Bitcoin ETF ที่มีค่าธรรมเนียม 0.25% ภายในระยะเวลาสิบปี โดยสมมติว่าไม่มีการเพิ่มขึ้นของราคา คุณจะจ่ายค่าธรรมเนียมการจัดการจำนวน $2,500

อย่างไรก็ตาม เมื่อพิจารณาอัตราการเติบโตในอดีตของสินทรัพย์ดิจิทัล จำนวน $2,500 นี้คือทุนที่ไม่เคยมีโอกาสเติบโตแบบทบต้น หากคุณถือครองเงิน $100,000 เดียวกันในวอลเล็ตที่ควบคุมเอง ทุกดอลลาร์ที่เติบโตจะยังคงอยู่ในพอร์ตโฟลิโอของคุณ ตลอดหลายทศวรรษ ค่าธรรมเนียมเล็กน้อยนี้อาจส่งผลให้ยอดสุดท้ายต่ำกว่าแบบการเป็นเจ้าของโดยตรงอย่างมาก

การแลกเปลี่ยนของการจัดการแบบพาสซีฟ

สำหรับหลายคน ค่าธรรมเนียมรายปีถือเป็นค่าใช้จ่ายที่สามารถยอมรับได้เพื่อขจัดความเสี่ยงด้านเทคนิค ผู้รับฝากจัดการข้อกำหนดด้านความปลอดภัยที่ซับซ้อนตามกฎหมาย GENIUS จัดให้มีการจัดเก็บแบบเย็นระดับสถาบัน และออกเอกสาร 1099-B ที่สะอาดสำหรับฤดูกาลภาษี อย่างไรก็ตาม สำหรับผู้ถือยาวนาน การสะดวกแบบพาสซีฟนี้สร้างข้อได้เปรียบเชิงโครงสร้าง ในการเศรษฐกิจปี 2026 ที่ต้นทุนพลังงานและอัตราเงินเฟ้อกำลังเพิ่มสูงขึ้น ทุกจุดฐานของผลตอบแทนจึงมีความสำคัญ การย้ายจาก ETF มาเป็นการถือครองโดยตรงมักถูกมองว่าเป็นขั้นตอนการ “สำเร็จการศึกษา” สำหรับนักลงทุนที่ต้องการขจัดแรงต้านที่ยั่งยืนต่อผลตอบแทนของพวกเขา

ช่องว่างการstaking: ค่าใช้จ่ายที่ซ่อนอยู่ของ ETF Ethereum?

การเปิดตัว ETF ของ Ethereum ที่รวมระบบการstaking ในต้นปี 2026 ได้รับการต้อนรับว่าเป็นความก้าวหน้าครั้งใหญ่สำหรับรายได้แบบพาสซีฟ อย่างไรก็ตาม สำหรับนักลงทุนที่มุ่งเน้นการเพิ่มผลตอบแทนสูงสุด ผลิตภัณฑ์เหล่านี้มีต้นทุนแฝงที่สำคัญซึ่งเรียกว่า Staking Gap ช่องว่างนี้คือช่องระหว่างรางวัลที่สร้างขึ้นโดยเครือข่าย Ethereum กับผลตอบแทนจริงที่เข้าสู่บัญชีของผู้ถือ ETF ในเดือนเมษายน 2026 ความแตกต่างนี้มักแสดงถึงการลดลงของรายได้ที่อาจได้รับถึง 20% ถึง 40% เมื่อเทียบกับการถือครองและstaking สินทรัพย์โดยตรง

ข้อกำหนดเกี่ยวกับบัฟเฟอร์สภาพคล่อง

ตัวขับเคลื่อนหลักของช่องว่างการสแตกคือความต้องการสภาพคล่องทันที Ethereum ต้องมีช่วงเวลาการปลดล็อกสำหรับสินทรัพย์ที่ถูกสแตก ซึ่งอาจอยู่ระหว่าง 9 ถึง 50 วัน ขึ้นอยู่กับระดับความหนาแน่นของเครือข่าย เนื่องจาก ETF ต้องสามารถดำเนินการรับคืนรายวันจากผู้ถือหุ้นได้ จึงไม่สามารถล็อก Ethereum ทั้งหมด 100% ไว้ในชั้นการประนีประนอม

การยื่นเอกสารล่าสุดสำหรับผลิตภัณฑ์เช่น ETHB ของ BlackRock และ ETHE ของ Grayscale แสดงให้เห็นว่ากองทุนเหล่านี้มักจะ Stake เพียงระหว่าง 70% ถึง 90% ของสินทรัพย์ทั้งหมด ส่วนที่เหลือจะถูกเก็บไว้ใน cold storage แบบของเหลว ทำหน้าที่เป็นตัวสำรองแบบเหมือนเงินสดที่ไม่สร้างผลตอบแทน ซึ่งหมายความว่าแม้ว่าเครือข่าย Ethereum จะจ่ายผลตอบแทนรวม 3.3% ก็ตาม กองทุนโดยรวมจะสร้างผลตอบแทนได้เฉพาะบนสินทรัพย์บางส่วนเท่านั้น ทำให้ผลตอบแทนที่มีประสิทธิภาพลดลงสำหรับผู้ถือหุ้นทุกคน

โครงสร้างค่าธรรมเนียมแบบขั้นบันได

ค่าธรรมเนียมการจัดการเป็นเพียงชั้นแรกของค่าใช้จ่ายใน ETF ที่รองรับการสแตกกิ้ง นอกเหนือจากค่าธรรมเนียมผู้สนับสนุนมาตรฐาน 0.15% ถึง 0.25% ผลิตภัณฑ์เหล่านี้มักมีค่าธรรมเนียมการสแตกกิ้งแยกต่างหากเพื่อครอบคลุมค่าใช้จ่ายในการดำเนินการของตัวตรวจสอบและบริการเก็บรักษาแบบสถาบัน

สเปรดระหว่างยอดรวมกับยอดสุทธิ: ผู้ออกเอกสารรายใหญ่มักจะหักค่าธรรมเนียม 15% ถึง 20% จากผลตอบแทนจากการstaking ก่อนที่จะแจกจ่าย

การแจกจ่ายเป็นเงินสดเทียบกับสินทรัพย์: เอทีเอฟบางตัวขาย ETH ที่ได้รับเป็นดอลลาร์สหรัฐเพื่อแจกจ่ายเงินปันผลเป็นเงินสด กระบวนการนี้ก่อให้เกิด Slippage และค่าใช้จ่ายในการทำธุรกรรมเพิ่มเติม ทำให้ช่องว่างระหว่างกับผู้ลงทุนที่รับและทบต้น ETH โดยตรงกว้างขึ้นอีก

เปรียบเทียบผลตอบแทน: แบบดั้งเดิม vs. ETF

| เมตริก | การstaking แบบตรง (Native Staking) | ETF ที่รวมระบบการstaking |

| ผลตอบแทนสุทธิของเครือข่าย | ~3.1% – 3.3% | ~3.1% – 3.3% |

| การใช้งานสินทรัพย์ | เดิมพัน 100% | 70% – 90% ถูกstaking |

| การstaking/ค่าธรรมเนียมผู้สนับสนุน | ~0.0% – 0.1% (ค่าธรรมเนียมสระ) | ~0.25% + 18% ของรางวัล |

| ผลตอบแทนสุทธิสุดท้าย | ~3.1% – 3.2% | ~1.9% – 2.5% |

ผลลัพธ์คือข้อเสียเชิงโครงสร้างสำหรับนักลงทุนที่ซื้อและถือ ในขณะที่โครงสร้าง ETF ให้ความปลอดภัยระดับสถาบันและการรายงานภาษีที่ง่ายกว่า แต่มันกลับเรียกเก็บพรีเมียมซึ่งลดทอนผลผลิตดั้งเดิมของบล็อกเชนไปเป็นส่วนใหญ่ สำหรับผู้ที่มีมุมมองระยะยาว การสูญเสียผลตอบแทนเหล่านี้แบบสะสมอาจทำลายเทียบเท่ากับความผันผวนของราคาเอง

ความเสี่ยงเชิงโครงสร้าง: ช่องว่างของสภาพคล่องและข้อผิดพลาดในการติดตาม

หนึ่งในความเสี่ยงที่ยั่งยืนที่สุดในตลาดปี 2026 คือความขัดแย้งระหว่างสินทรัพย์ระดับโลกที่ซื้อขายตลอด 24 ชั่วโมงทุกวัน กับโครงสร้างทางการเงินที่เปิดบริการเพียงห้าวันต่อสัปดาห์ แม้ว่าสินทรัพย์ดิจิทัลจะไม่หยุดการซื้อขาย แต่ทุนสถาบันที่สนับสนุน ETF กลับเริ่มทำงานตามเวลา 9 ถึง 5 ความไม่สอดคล้องกันนี้สร้างช่องโหว่เชิงโครงสร้างที่อาจทำให้นักลงทุน ETF เสี่ยงในช่วงเวลาที่สำคัญที่สุดของการกำหนดราคา

ช่องว่างสุดสัปดาห์และแรงกระแทกทางภูมิรัฐศาสตร์

ช่องว่างในวันสุดสัปดาห์ไม่ใช่เพียงปัญหาเชิงทฤษฎีอีกต่อไป แต่เป็นแหล่งที่มาของความผันผวนที่เกิดขึ้นซ้ำๆ ในปี 2026 ข้อมูลจาก BridgePort ชี้ให้เห็นว่าเมื่อโต๊ะทำงานในนิวยอร์กปิดในช่วงบ่ายวันศุกร์ ความเหลืออยู่ที่แสดงไว้ในตลาดคริปโตลดลงมากกว่า 5% และช่วงการซื้อขายขยายตัวโดยเฉลี่ย 11%

กับดักวันเสาร์: หากเกิดเหตุการณ์ทางภูมิรัฐศาสตร์ที่สำคัญในวันเสาร์ เช่น ความตึงเครียดล่าสุดในช่องแคบฮอร์มุซ ผู้ถือ ETF จะไม่สามารถดำเนินการใดๆ ได้ พวกเขาต้องติดตามราคาสปอตที่ตอบสนองแบบเรียลไทม์บน แพลตฟอร์มแลกเปลี่ยนระดับโลกเช่น KuCoin ในขณะที่โพสิชันของพวกเขาผ่านนายหน้ายังคงถูกระงับจนถึงเช้าวันจันทร์

การอัปเดตวันจันทร์: สิ่งนี้นำไปสู่ปรากฏการณ์ช่องว่างวันจันทร์ ซึ่ง ETF จะปรับราคาอย่างรุนแรงทันทีที่ผู้ให้สภาพคล่องของสหรัฐฯ เข้าสู่ระบบอีกครั้ง มักส่งผลให้เกิด “Slippage” โดยราคาเปิดจะแย่กว่าค่าเฉลี่ยในช่วงสุดสัปดาห์อย่างมาก ทำให้นักลงทุนไม่สามารถขายออกในระดับที่เอื้อประโยชน์ได้

ข้อผิดพลาดในการติดตาม: ค่า Delta ระหว่าง NAV กับราคาตลาด

ข้อผิดพลาดในการติดตามเกิดขึ้นเมื่อราคาหุ้น ETF เคลื่อนตัวออกจากมูลค่าสินทรัพย์สุทธิ (NAV) ที่แท้จริงของ Bitcoin หรือ Ethereum ที่อยู่เบื้องหลัง ในปี 2026 ข้อผิดพลาดนี้มักเกิดจากความยุ่งยากในการชำระเงินแบบดั้งเดิม

นาฬิกาการชำระเงิน: ต่างจากความสมบูรณ์แบบแบบเกือบทันทีของบล็อกเชน ETF ทำงานบนนาฬิกาการชำระเงินแบบเดิม การวิจัยจาก IDEAS/RePEc แสดงให้เห็นว่าการล้มเหลวในการส่งมอบ (FTDs) ในตลาด ETF ทำหน้าที่เป็นตัวดูดซับที่ชะลอความเท่าเทียมของราคา หมายความว่า ETF ของคุณอาจไม่สะท้อนการเพิ่มขึ้น 5% ของราคา Bitcoin ทันที โดยเฉพาะในช่วงที่มีข้อจำกัดด้านการให้ยืมสูง

ความผันผวนของพรีเมียมและส่วนลด: ในช่วงความเครียดของตลาดอย่างรุนแรง เช่น การเปลี่ยนแปลงสกุลเงินที่ Nomura คาดการณ์ไว้ในช่วงต้นไตรมาสที่ 2 ช่องว่างระหว่างราคาตลาดของ ETF กับสินทรัพย์พื้นฐานอาจกว้างขึ้น นักลงทุนอาจพบว่าตัวเองซื้อในราคาพรีเมียมระหว่างการฟื้นตัว หรืออันตรายยิ่งกว่านั้น คือขายในราคาส่วนลดระหว่างการปanic

การเลือกใช้โครงสร้าง ETF หมายถึงคุณแลกความคล่องตัวเพื่อการบริหารจัดการ ในตลาดที่มีความมั่นคง การแลกเปลี่ยนนี้มักไม่สามารถสังเกตเห็นได้ อย่างไรก็ตาม ในสภาพแวดล้อมปี 2026 ที่มีการเปลี่ยนแปลงพลังงานอย่างรวดเร็วและความไม่แน่นอนทางมหภาค ความปลอดภัยของกองทุนที่ได้รับการกำกับดูแลสามารถเปลี่ยนเป็นกับดักสภาพคล่องได้อย่างรวดเร็ว เมื่อตลาดพื้นฐานไม่ยอมรอเวลาเปิดตลาด

ความเสี่ยงเชิงระบบ: ปัญหาการรวมศูนย์การเก็บรักษา?

ความขัดแย้งที่ชัดเจนของตลาดสินทรัพย์ดิจิทัลปี 2026 คือ สินทรัพย์ที่ถูกสร้างขึ้นเพื่อการกระจายอำนาจกลับถูกเก็บรักษาไว้ในคลังกลางที่มีเพียงไม่กี่แห่ง แม้ว่ากฎหมาย CLARITY Act จะได้กำหนดมาตรฐานความปลอดภัยที่เข้มงวดที่สุดในประวัติศาสตร์การเงิน แต่กลับส่งผลให้เกิดการไหลเข้าสู่สินทรัพย์คุณภาพสูง ซึ่งทำให้ Bitcoin และ Ethereum ที่ถือครองผ่าน ETF ส่วนใหญ่ถูกสะสมไว้เพียงสามหรือสี่ศูนย์กลางระดับองค์กรเท่านั้น การรวมศูนย์นี้สร้างความเปราะบางเชิงระบบซึ่งผู้กำกับดูแลและนักลงทุนต่างเริ่มมองว่าเป็นจุดล้มเหลวเดียว

กุญแจทองคำโมโนโพลี

ภายในเดือนเมษายน 2026 ภูมิทัศน์การเก็บรักษาได้บรรลุสถานะของการรวมตัวอย่างรุนแรง ข้อมูลจากเอกสารที่ยื่นต่อ SEC เมื่อเร็วๆ นี้ชี้ให้เห็นว่า BNY Mellon ครองส่วนแบ่งตลาด 83% ในการบริหารจัดการ ETP แบบสปอตของคริปโตในสหรัฐฯ ในขณะที่ Coinbase Custody ยังคงเป็นผู้ดูแลหลักสำหรับมากกว่า 80% ของ ETF ของ Bitcoin และ Ethereum ชั้นนำ

เมื่อหน่วยงานเดียวถือกุญแจทองคำสำหรับสินทรัพย์มูลค่าหลายร้อยพันล้านดอลลาร์สหรัฐ across ผู้ให้บริการกองทุนหลายสิบราย ความเสี่ยงจากการถูกโจมตีด้านความปลอดภัยหรือความล้มเหลวในการดำเนินงานจะกลายเป็นระบบ ความเสี่ยงที่เกิดขึ้นกับผู้รับฝากขนาดใหญ่รายใดรายหนึ่งไม่ได้ส่งผลกระทบเพียงต่อกองทุนเดียว แต่อาจทำให้เกิดการหยุดชะงักของสภาพคล่องทั่วทั้งระบบนิเวศของ ETF

ภายใต้กฎหมาย CLARITY รัฐบาลมีอำนาจแช่แข็งสินทรัพย์ในช่วงวิกฤตเศรษฐกิจแห่งชาติ เนื่องจากสินทรัพย์เหล่านี้ถูกเก็บรักษาในสภาพแวดล้อมที่มีการควบคุมและอยู่ภายใต้ศูนย์กลาง หุ้น ETF จึงง่ายต่อการ "ล็อก" มากกว่าสินทรัพย์ที่ผู้ถือเก็บรักษาด้วยตนเอง สิ่งนี้สร้างความเสี่ยงด้านนโยบายที่นักลงทุนระดับองค์กรส่วนใหญ่เพิ่งเริ่มพิจารณา

ความเปราะบางของคู่สัญญาในสภาพแวดล้อมมหภาคปี 2026

ขณะที่วิกฤตพลังงานและคำเตือนเรื่องเงินเฟ้อของนอมูระยังคงกดดันภาคธนาคาร ความมั่นคงทางการเงินของผู้รับฝากเองก็กลายเป็นปัจจัยหนึ่ง ในวัฏจักรก่อนหน้า นักลงทุนกังวลเพียงราคา Bitcoin เท่านั้น แต่ในปี 2026 นักลงทุน ETF ต้องกังวลเกี่ยวกับความสามารถในการชำระหนี้และความยืดหยุ่นในการดำเนินงานของผู้รับฝากของพวกเขาด้วย

แม้ว่ามาตรฐานการคุ้มครองที่ SEC บังคับใช้จะต้องมีประกันภัยสำหรับอาชญากรรมและการขโมย แต่กรมธรรม์เหล่านี้มักมีขีดจำกัด ในกรณีที่เกิดการละเมิดระบบมูลค่า 10 พันล้านดอลลาร์ กองทุนประกันอาจครอบคลุมเพียงส่วนหนึ่งของความสูญเสียทั้งหมด ทำให้ผู้ถือหุ้นต้องเป็นเจ้าหนี้ที่ไม่มีหลักประกันในการต่อสู้ทางกฎหมายที่ซับซ้อน

แม้จะมีการตรวจสอบ SOC2 Type II แต่ลักษณะแบบกล่องดำของระบบเก็บสกุลเงินดิจิทัลแบบออฟไลน์สำหรับองค์กรหมายความว่าผู้ถือหุ้นไม่มีวิธีใดในการยืนยันบนโซ่บล็อกว่าสินทรัพย์ของพวกเขาไม่ได้ถูก “ใช้ซ้ำ” หรือถูกใช้ในแผนการกู้ยืมที่ซับซ้อนเบื้องหลัง

ต้นทุนที่แท้จริงของโมเดล ETF ไม่ใช่ค่าธรรมเนียม 0.2% แต่คือการยอมแพ้การนวัตกรรมหลักของบล็อกเชน: การกำจัดตัวกลาง ในปี 2026 ตัวกลางได้กลับมาอีกครั้ง และใหญ่กว่าที่เคยเป็นมาแล้ว” — Institutional Digital Asset Report, Q2 2026

โดยการเลือกเส้นทาง ETF นักลงทุนกำลังเดิมพันว่าระบบการเงินแบบดั้งเดิมจะมีความมั่นคงเพื่อปกป้องความมั่งคั่งดิจิทัลของพวกเขา ในสภาพแวดล้อมที่มีความมั่นคง นี่คือการเดิมพันที่ชนะ อย่างไรก็ตาม ในโลกที่มีแรงกระแทกจากอุปทานทางภูมิรัฐศาสตร์และการลดค่าเงิน ส่วนใหญ่ของพลังงานดิจิทัลที่ถูกผูกไว้ในมือของผู้คนจำนวนน้อยถือเป็นความเสี่ยงเชิงโครงสร้างที่สำคัญที่สุดของวัฏจักรปัจจุบัน

ตารางเปรียบเทียบ: ต้นทุนการเป็นเจ้าของทั้งหมด

| ต้นทุน/ปัจจัยความเสี่ยง | Spot Crypto ETF (2026) | การเป็นเจ้าของโดยตรง (การจัดเก็บด้วยตนเอง) |

| อัตราค่าใช้จ่ายรายปี | 0.12% – 0.25% | 0.00% ($0) |

| Yield Capture (ETH) | ~2.1% – 2.6% (แบบเจือจาง) | ~3.8% – 4.2% (เต็ม) |

| ต้นทุนโอกาส (ผลตอบแทน) | ประมาณ $1,500 – $2,000 ที่พลาดไปต่อปี | $0 (ผลิตภาพสูงสุด) |

| ค่าธรรมเนียมการทำธุรกรรม | ค่าคอมมิชชั่นของตัวแทน/สเปรด | ค่าแก๊สของเครือข่ายและค่าธรรมเนียมแพลตฟอร์มแลกเปลี่ยน |

| การปฏิบัติตามกฎหมายภาษี | 1099-B อัตโนมัติ | การติดตาม GENIUS Act |

| ค่าใช้จ่ายด้านความปลอดภัย | รวมอยู่ในค่าธรรมเนียมการจัดการ | ค่าใช้จ่ายครั้งเดียวสำหรับฮาร์ดแวร์วอลเล็ต/MPC |

| ความพร้อมในการเทรด | จำกัด (6.5 ชั่วโมง/วัน) | เต็มรูปแบบ (24/7/365) |

การวิเคราะห์ช่องว่างทางเศรษฐกิจ

ข้อมูลเปิดเผยความแตกต่างอย่างชัดเจนในประสิทธิภาพของทุน สำหรับผู้ถือ Bitcoin แบบถือยาว ETF เป็นเครื่องมือที่มีต้นทุนค่อนข้างต่ำ โดยค่าใช้จ่ายหลักคือค่าธรรมเนียมการจัดการรายปี อย่างไรก็ตาม สำหรับนักลงทุน Ethereum ช่องว่างการให้รางวัล (Staking Gap) สร้างแรงต้านอย่างมาก การพลาดผลตอบแทนประจำปีเกือบ 2% เนื่องจากข้อกำหนดด้านสภาพคล่องของกองทุน หมายความว่า ในช่วงห้าปี ผู้ถือ ETF อาจสูญเสียผลตอบแทนรวมที่เป็นไปได้ถึง 10% เมื่อเทียบกับผู้ให้รางวัลโดยตรง

พรีเมียมความสะดวก

เหตุผลหลักที่นักลงทุนยอมรับค่าใช้จ่ายที่สูงขึ้นนี้คือการลดความยุ่งยากด้านการบริหารจัดการ ภายใต้แนวทางของกฎหมาย GENIUS ปัจจุบัน เจ้าของโดยตรงต้องจัดทำเอกสารอย่างละเอียดเกี่ยวกับการเคลื่อนไหวทุกครั้งบนบล็อกเชนเพื่อตอบสนองข้อกำหนดด้านการตรวจสอบของ IRS นักลงทุน ETF หลีกเลี่ยงสิ่งนี้ได้ทั้งหมด โดยได้รับแบบฟอร์มภาษีเพียงฉบับเดียวที่รวมข้อมูลไว้แล้ว บุคคลที่มีทรัพย์สินสูงจำนวนมากมองว่า Yield Gap ไม่ใช่การสูญเสีย แต่เป็นค่าเบี้ยประกันที่จ่ายเพื่อหลีกเลี่ยงความซับซ้อนของการรายงานภาษีสินทรัพย์ดิจิทัลและการจัดการความปลอดภัยส่วนตัว

สภาพคล่อง vs อธิปไตย

ความสามารถในการเข้าถึงยังมีบทบาทใน TCO แม้ว่า ETF จะซื้อได้ง่ายภายในบัญชีบำนาญ แต่ช่วงเวลาการซื้อขายที่จำกัดอาจนำไปสู่ Slippage ในช่วงความผันผวนในวันสุดสัปดาห์ ผู้ถือโดยตรงสามารถย้ายสินทรัพย์ไปยังแพลตฟอร์มแลกเปลี่ยนได้ที่ 2:00 น. วันอาทิตย์เพื่อตอบสนองต่อเหตุการณ์ที่ส่งผลต่อตลาด ในขณะที่นักลงทุน ETF ต้องรอเปิดช่องว่างในวันจันทร์เช้า ซึ่งมักนำไปสู่ราคาดำเนินการที่แย่กว่ามาก

การลดความเสี่ยงจาก ETF ผ่านเครื่องมือเชิงกลยุทธ์ของ KuCoin

ป้องกันความผันผวนสุดสัปดาห์ด้วยฟิวเจอร์ส

เหตุการณ์ทางภูมิรัฐศาสตร์และการเปลี่ยนแปลงของอุปทานพลังงานไม่หยุดพักในวันสุดสัปดาห์ เมื่อ NYSE และ NASDAQ ปิดทำการ นักลงทุน ETF ไม่สามารถปรับโพสิชันของตนได้

โดยใช้ KuCoin Futures คุณสามารถเปิดโพสิชันแบบสั้นในโหมด Hedge เพื่อป้องกันการลดลงของราคาในวันเสาร์หรือวันอาทิตย์สำหรับการถือครอง ETF ของคุณ ซึ่งช่วยให้คุณสามารถตรึงระดับราคาได้โดยไม่จำเป็นต้องขายสินทรัพย์ระยะยาวในบัญชีโบรกเกอร์

การเชื่อมช่องว่างการstakingผ่าน KuCoin Earn

ตามที่ได้ระบุไว้ในส่วนก่อนหน้า ผลตอบแทนของ ETF บน Ethereum มักต่ำกว่าผลตอบแทนของเครือข่ายหลักเนื่องจากข้อกำหนดด้านสำรองสภาพคล่อง

KuCoin Earn ให้ทางตรงในการรับผลตอบแทนจาก Ethereum ที่มีอัตรา 4.2% โดยต่างจาก ETF ที่ KuCoin ไม่ต้องการเงินทุนสำรองแบบของเหลว 30% หมายความว่าทุกโทเค็นที่คุณฝากจะทำงานได้เต็มศักยภาพ

สำหรับผู้ที่กังวลเกี่ยวกับความผันผวนที่โนมูระคาดการณ์ ผลิตภัณฑ์โครงสร้างนี้ให้การคุ้มครองเงินต้น คุณสามารถรับผลตอบแทนที่สูงกว่าอัตรา ETF แบบเจือจาง ขณะที่ยังรักษาการลงทุนเริ่มต้นของคุณให้ปลอดภัยจากการละเมิดระดับราคาต่ำสุดอย่างรุนแรง

สรุป

การรับรองคริปโตเคอเรนซีโดยสถาบันผ่าน ETF ได้ทำให้การเข้าถึงง่ายขึ้นสำหรับผู้ใช้หลายล้านคน แต่ความสะดวกนี้ไม่ได้ฟรีเลย ต้นทุนที่แท้จริงของ ETF ปรากฏขึ้นในรูปของผลตอบแทนที่คุณเสียไปและการเทรดเชิงกลยุทธ์ที่คุณไม่สามารถดำเนินการได้ระหว่างการเปลี่ยนแปลงของตลาดในช่วงสุดสัปดาห์ แม้ว่าโมเดล ETF จะเสนอเกราะป้องกันจากความซับซ้อนทางเทคนิคและความไม่ชัดเจนทางกฎระเบียบ แต่มันก็สร้างอุปสรรคเชิงโครงสร้างระหว่างนักลงทุนกับศักยภาพเต็มรูปแบบของสินทรัพย์พื้นฐาน

การนำทางเศรษฐกิจดิจิทัลในปัจจุบันต้องการการประเมินข้อแลกเปลี่ยนเหล่านี้อย่างชัดเจน ผู้เข้าร่วมที่ประสบความสำเร็จต้องพิจารณาภาษีความเรียบง่ายของ ETF เทียบกับพรีเมียมความรับผิดชอบของการเป็นเจ้าของโดยตรง โดยการรวมแพลตฟอร์มที่มีโครงสร้างสถาบันเพื่อความมั่นคงระยะยาวเข้ากับเครื่องมือการจัดการแบบเชิงรุกบนแพลตฟอร์มเช่น KuCoin เพื่อใช้งานที่มีประสิทธิภาพสูง นักลงทุนสามารถสร้างพอร์ตโฟลิโอที่มีความยืดหยุ่นซึ่งสามารถจับข้อได้เปรียบจากทั้งสองโลกทางการเงิน

คำถามที่พบบ่อย

Bitcoin ETF ปลอดภัยกว่า hardware wallet ในปี 2026 หรือไม่?

ปลอดภัยจากข้อผิดพลาดของผู้ใช้ เช่น การสูญเสีย Seed Phrase แต่มีความเสี่ยงสูงต่อความล้มเหลวขององค์กรและการระงับโดยหน่วยงานกำกับดูแล

ทำไมฉันถึงได้รับดอกเบี้ยน้อยลงใน Ethereum ETF?

ETF ต้องรักษา ETH ประมาณ 20-30% ให้เป็นสินทรัพย์เหลวเพื่อจัดการคำสั่งขายรายวัน หมายความว่าส่วนนี้ไม่สามารถนำมารับรางวัลจากการstaking ได้

ข้อผิดพลาดในการติดตามคืออะไรใน ETF คริปโต?

ข้อผิดพลาดในการติดตามเกิดขึ้นเมื่อราคาหุ้น ETF เคลื่อนตัวออกจากมูลค่าจริงของ Bitcoin หรือ Ethereum ที่เก็บไว้ในห้องนิรภัย มักเกิดจากค่าธรรมเนียมหรือปัญหาสภาพคล่องในช่วงเปิดตลาด

ฉันสามารถถูกliquidate ใน Spot ETF ได้ไหม

ไม่ Spot ETF ไม่ใช่ผลิตภัณฑ์ที่ใช้เงินกู้ยืม อย่างไรก็ตาม บัญชีนายหน้าของคุณอาจมีกฎหลักประกันของตนเองหากคุณใช้เงินกู้ยืมเพื่อซื้อ ETF

กฎหมาย GENIUS มีผลต่อภาษี ETF อย่างไร?

กฎหมาย GENIUS กำหนดให้รายงานอย่างเข้มงวดสำหรับสินทรัพย์ดิจิทัลทั้งหมด ETF ช่วยให้กระบวนการนี้ง่ายขึ้นเพราะโบรกเกอร์จะจัดการแบบฟอร์ม 1099-B ขณะที่ผู้ถือโดยตรงต้องติดตามการเคลื่อนไหวทุกครั้งบนโซ่ด้วยตนเอง

ข้อจำกัดความรับผิด:เนื้อหานี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน การลงทุนในคริปโตเคอเรนซีมีความเสี่ยง โปรดทำการวิจัยด้วยตัวเอง (DYOR)

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ