Снаружи можно подумать, что публичные блокчейны — это гонка между двумя участниками: пионером DeFi ethereum и его ближайшим и самым быстрым соперником Solana. На самом деле, активность DeFi и ликвидность (общая заблокированная стоимость) несколько усиливают вышеописанную картину.

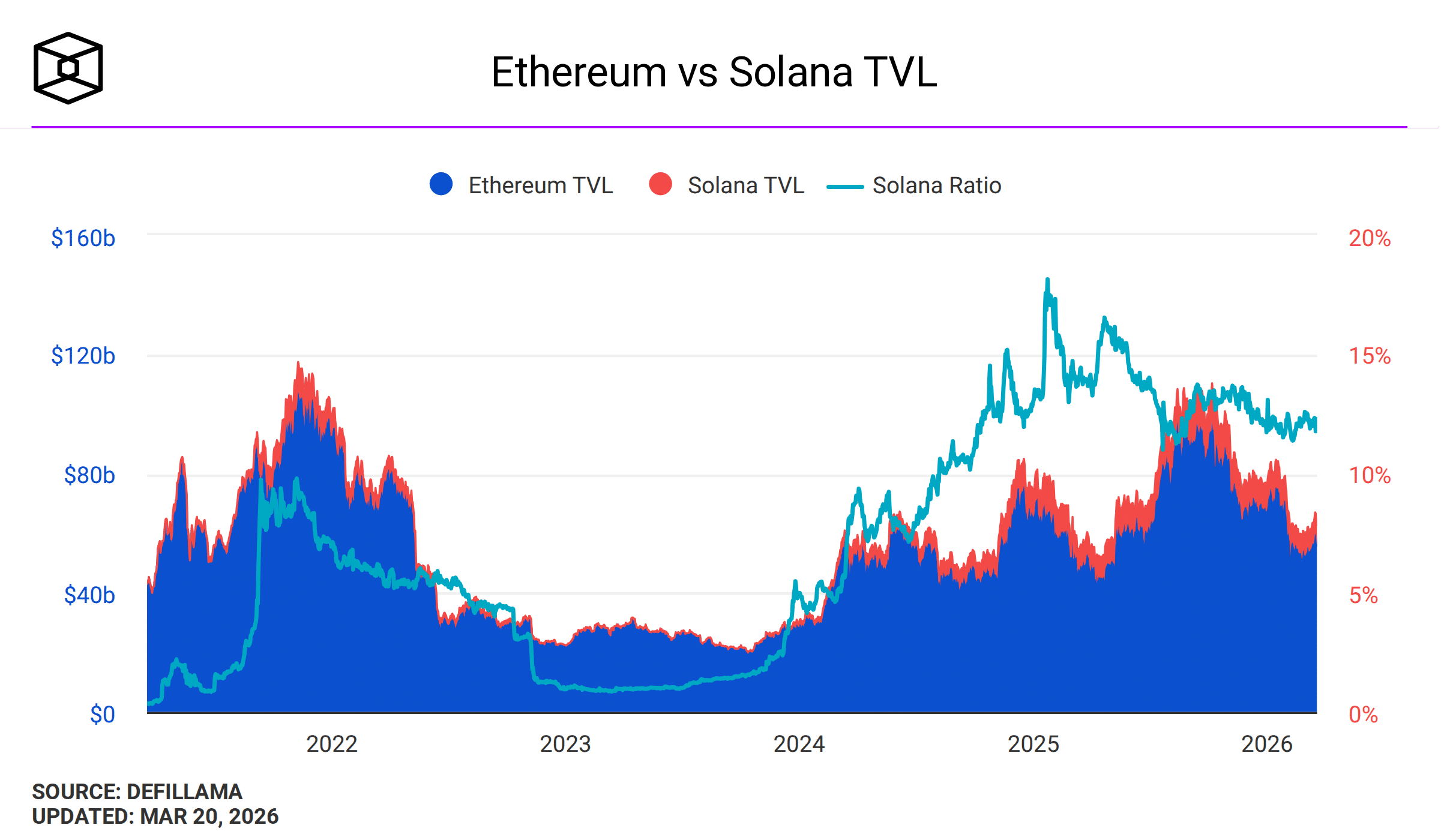

Посмотрите: из общей суммы TVL в DeFi в $95,3 млрд Ethereum лидирует с $56 млрд, а Solana занимает второе место с $6,8 млрд — примерно 10% от размера Ethereum.

Однако Евгений Гаевой, генеральный директор криптовалютного маркет-мейкера Wintermute, считает, что ни одна из двух ведущих цепочек не обладает устойчивым преимуществом.

ETH против SOL – пока нет явного победителя

Для огромного TVL Ethereum Гаевой утверждал, что большая часть капитала на цепочке — это «заблокированные средства» и «корпоративные эксперименты» на блокчейн-рельсах.

Люди слишком преувеличивают роль корпоративных пилотов, выводящих какие-то денежные рынки и облигации на биржу. Это ничтожно малая активность в традиционных финансах.

Напротив, для Solana мемкоиновая истерия показала, что её технология работает и она способна обрабатывать огромные объёмы транзакций с более быстрыми переводами.

Однако, по словам исполнителя, Solana всё ещё зависит от мемкоинов. Кроме того, нет крупных новых dApp или бирж, которые могли бы стимулировать её.

Он заключил,

Я не чувствую, что кто-то уже победил. Возможна ситуация, когда новый блокчейн привлечет новую группу последователей и охватит мир. Это возможно, потому что пока никто не обладает такой защитой.

В бума стейблкоинов и токенизации Ethereum и Solana остаются на первом и втором местах соответственно.

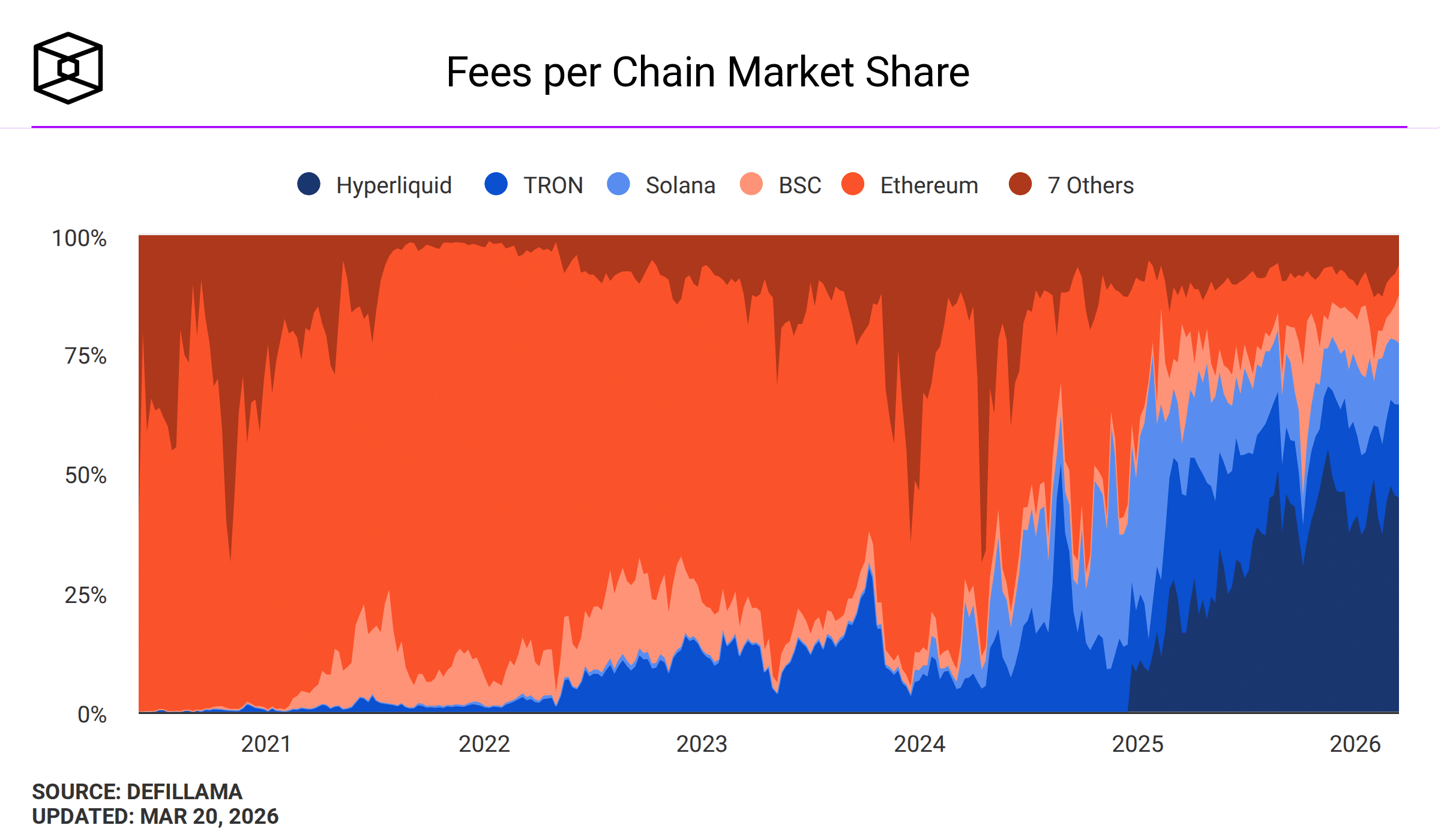

Hyperliquid подтверждает свою теорию

Аргументы Гаевои также правдоподобны, особенно после успеха Hyperliquid, несмотря на то, что он работает около трех лет.

Цепочка и DEX были созданы специально для высокочастотной криптоторговли и деятельности в сфере DeFi. Однако теперь это лучшее место для торговли oil и другими товарами на фоне геополитической напряженности.

Интересно, что масштабная торговая активность как по крипто активам, так и по некрипто активам привела к тому, что Hyperliquid сгенерировала больше комиссий и дохода.

Результаты? Hyperliquid теперь доминирует с 45% рынка генерируемой комиссии. TRON контролирует 20% дохода, а Solana занимает третье место с долей рынка в 13%. В конце концов, ethereum занимает пятое место с 7% после BNB Chain с 10%.

Тем не менее текущие воспринимаемые «заповедники» для ethereum и Solana, такие как стейблкоины и токенизированные рынки, находятся под угрозой со стороны конкурирующих частных корпоративных цепочек.

Недавно запустилась стейблкоин-платформа Tempo, поддерживаемая Stripe и ориентированная на платежи. Также недавно дебютировала аналогичная цепочка Arc от Circle. Полный запуск Google Cloud Universal Ledger (GCUL) ожидается в этом году, и все они нацелены на платежи и токенизированные рынки капитала.

Все эти новые сети стремятся отказаться от волатильных и непредсказуемых комиссий за перевод, взимаемых текущими публичными сетями, и минимизировать мошенничество. Поэтому вполне возможно, что они смогут захватить часть рыночной доли публичных сетей и их воспринимаемое конкурентное преимущество.

Финальное резюме

- Генеральный директор Wintermute преуменьшил воспринимаемые преимущества ethereum и Solana, предупредив, что они всё ещё могут быть легко нарушены.

- 45%-я доминирующая позиция Hyperliquid в общем доходе блокчейна подтвердила аргумент руководителя