Оригинал | Odaily Planet News (@OdailyChina)

Автор: Ацума@azuma_eth)

С временным "переключением" Coinbase и отложением рассмотрения в комитете по банкуcтву сената, законопроект о структуре рынка криптовалют (CLARITY) снова оказался в стадии остановки.

- Odaily: Предыдущая ситуация см. в «Наибольшая неопределенность на рынке после криптовалютного регулирования: сможет ли закон CLARITY пройти в Сенате?», «Почему в отрасли возникли такие большие разногласия по вопросу о внезапной отмене рассмотрения CLARITY?».

Обобщая текущие рыночные дискуссии,Наибольшее противоречие вокруг CLARITY сосредоточено вокруг «стабильной монеты с начислением процентов»В частности, в прошлом году принятый закон GENIUS, чтобы добиться поддержки банковского сектора, прямо запретил выплату процентов по стейблкоинам, но в законе говорилось только о том, что эмитенты стейблкоинов не могут выплачивать держателям «любой формы процентов или доходов», но не ограничивало возможность получения доходов или вознаграждений от третьих лиц. Банковский сектор был недоволен этим «обходным» решением и пытается в рамках CLARITY начать всё заново, запретив все виды получения дохода, что вызвало решенное сопротивление части криптовалютного сообщества, включая Coinbase.

Почему банки так противостоят стейблкоинам с начислением процентов, почему они обязательно блокируют все пути получения дохода? Целью данной статьи является подробное объяснение этой проблемы путем анализа модели получения прибыли крупных американских коммерческих банков.

Вынуждение банковских депозитов? Это просто вздор

В выступлении против процентных стабильных монет,Наиболее часто встречающимся аргументом со стороны представителей банковского сектора является «забота о том, что стабильные монеты могут вызвать отток депозитов банков». Генеральный директор Bank of America Брайан Мойнихан заявил в телефонной конференции на прошлой неделе: «До 6 триллионов долларов США депозитов (около 30–35% от всех депозитов в американских коммерческих банках) могут перейти в стейблкоины, что ограничит способность банков предоставлять кредиты всей экономике США… а стейблкоины с выплатой процентов могут ускорить отток депозитов».

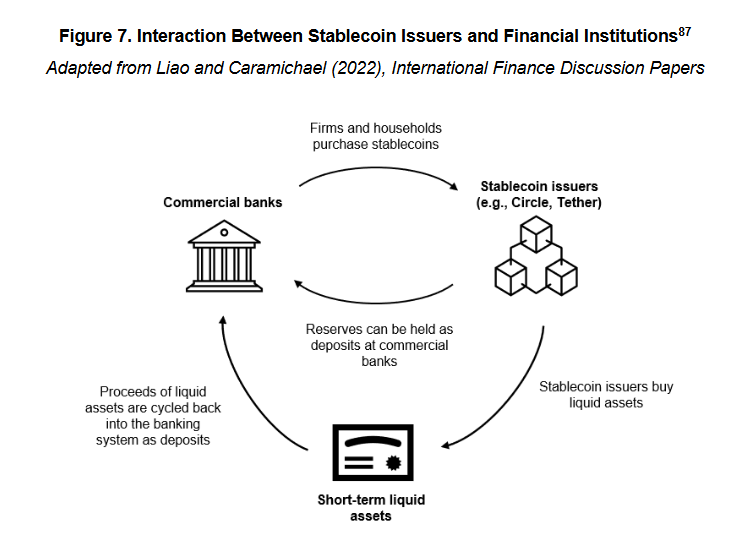

Однако, если у вас есть хотя бы минимальное понимание механизма работы стейблкоинов, вы сразу заметите, что это утверждение очень вводит в заблуждение. Потому что, когда 1 доллар входит в систему стейблкоинов вроде USDC, этот 1 доллар не исчезает бесследно, а направляется в резервный фонд эмитента стейблкоина, например, в Circle, и в конечном итоге снова возвращается в банковскую систему в виде наличных депозитов или других краткосрочных ликвидных активов (например, государственных облигаций).

- Odaily: Здесь не рассматриваются стейблкоины, основанные на других механизмах, таких как обеспечение криптоактивами, хеджирование фьючерсами, алгоритмы и т.д. Во-первых, потому что такие стейблкоины составляют небольшую долю рынка; во-вторых, эти стейблкоины не входят в рамки обсуждения стейблкоинов, соответствующих требованиям американской системы регулирования, изложенных в данной статье. Закон GENIUS прошлого года уже четко определил требования к резервам для соответствующих стейблкоинов, ограничив резервные активы наличными деньгами, краткосрочными государственными облигациями или депозитами в центральных банках, которые должны быть изолированы от операционных средств.

Поэтому реализация очень ясна,Стабильные монеты не вызывают оттока депозитов из банков, поскольку деньги в конечном итоге всегда возвращаются в банки и могут использоваться в кредитном посредничестве.Это зависит от бизнес-модели стейблкоина, и не имеет никакого отношения к тому, приносит ли он процентный доход или нет.

Суть проблемы заключается в изменении структуры депозитов после возврата средств.

Дерево денег крупного американского банка

Прежде чем анализировать эти изменения, нам нужно кратко рассказать о том, как зарабатывают деньги крупные американские банки.

Скотт Джонсон, старший партнер Van Buren Capital ЦитированиеВ статье, опубликованной в Калифорнийском университете в Лос-Анджелесе, говорится, что с тех пор как банковская система потеряла доверие в результате финансового кризиса 2008 года,Коммерческие банки США в бизнесе привлечения депозитов разделились на две четко различимые категории - банки с высокими процентными ставками и банки с низкими процентными ставками.

Высокодоходные банки и банки с низкими процентными ставками — это не официальная классификация в регуляторном смысле, а привычное название в рыночном контексте. Внешне это проявляется в том, что разница процентных ставок по депозитам между банками с высокими и низкими процентными ставками превысила 350 базисных пунктов (3,5%).

Почему при одинаковых условиях депозита возникает такой большой разрыв в процентных ставках? Причина в том, что банки с высокими процентными ставками, как правило, являются цифровыми банками или банками, деятельность которых в основном направлена на управление богатством и资本市场 (например, Capital One). Эти банки привлекают депозиты с высокими процентными ставками, чтобы поддерживать свои кредитные или инвестиционные операции. В свою очередь,Низкие процентные ставки управляются в основном крупными национальными коммерческими банками, такими как Bank of America, Chase и Wells Fargo, которые контролируют реальную банковскую власть.У них есть крупная клиентская база частных клиентов и платежная сеть, они могут использовать лояльность клиентов, эффект бренда и удобство филиалов, чтобы поддерживать очень низкие издержки по депозитам, им не нужно конкурировать за депозиты, предлагая высокие процентные ставки.

С точки зрения структуры депозитов, банки с высокими процентными ставками, как правило, сосредоточены на неактивных депозитах, то есть депозитах, которые в основном используются для накопления или получения процентного дохода. Эти виды средств более чувствительны к процентным ставкам, а для банка их обслуживание обходится дороже.Банки с низкими процентными ставками, как правило, сосредоточены на транзакционных депозитах, то есть депозитах, которые в основном используются для оплаты, перевода и расчетов. Эти средства характеризуются высокой лояльностью, частым оборотом и очень низкой процентной ставкой, и являются наиболее ценными обязательствами банка.

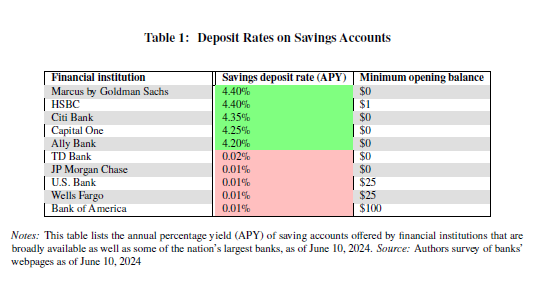

Новейшие данные FDICПоказать,По состоянию на середину декабря 2025 года среднегодовая процентная ставка по сберегательным счетам в США составляла всего 0,39%.

Обратите внимание, эти данные уже учитывают влияние банков с высокими процентными ставками. Поскольку в США основные банки работают в режиме низких процентных ставок, реальные проценты, выплачиваемые вкладчикам, еще больше снижаются — сообщил основатель и генеральный директор Galaxy Майк Новогратц в интервью CNBC ИнтервьюСяо Цзяньчжэнь заявила, что крупные банки платят практически нулевой процент по депозитам (примерно 1-11 базисных пунктов), в то время как ключевая ставка ФРС в тот же период составляла от 3,50% до 3,75%. Разница между этими процентными ставками приносит банкам огромную прибыль.

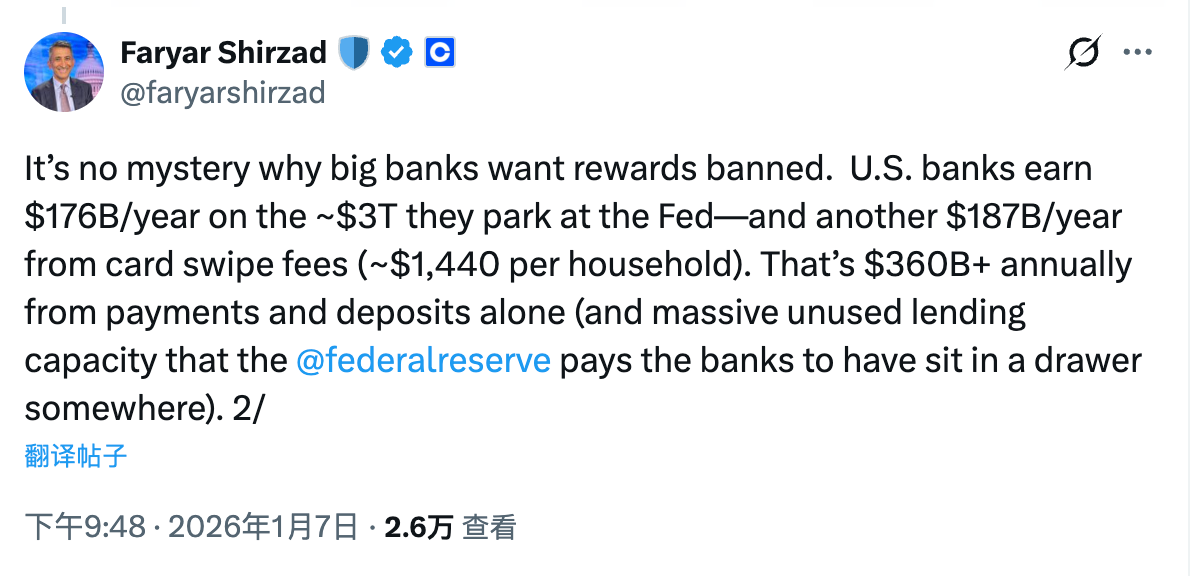

Главный директор по соблюдению норм Coinbase Фаряр Ширзад привел более четкие цифры: крупнейшие банки США ежегодно зарабатывают 17,6 млрд долларов США на 3 триллионах долларов, хранящихся в Федеральном резерве, и дополнительно получают 18,7 млрд долларов США в год с комиссий за операции со вкладами.Только разница в депозитных ставках и платежные транзакции приносят более 360 миллиардов долларов США в год.

Истинные изменения: структура депозитов и распределение выгод

Возвращаясь к теме, какие изменения в структуре банковских депозитов внесет система стейблкоинов? Каким образом стейблкоины с функцией начисления процентов ускорят этот процесс? Логика здесь на самом деле простая: в каких сценариях используются стейблкоины? Ответ очевиден: платежи, переводы, расчеты и т.д. Не кажется ли это вам знакомым?

Как упоминалось выше, вышеуказанная функция как раз является основным эффектом транзакционных депозитов, которые являются не только основным типом депозитов крупных банков, но и наиболее ценными обязательствами банков. Поэтому реальное беспокойство банковского сектора по поводу стабильных монет заключается в том, что... Стабильные монеты, как совершенно новый платежный инструмент, могут быть использованы в сценариях использования, которые напрямую соответствуют депозитам с торговой деятельностью.

Если бы стейблкоины не имели функции получения прибыли, это было бы не так плохо. Учитывая существующие барьеры для использования и небольшое преимущество процентной ставки по банковским депозитам (пусть даже муха мала, но это всё же мясо), стейблкоины вряд ли представляют реальную угрозу для этой ключевой области крупных банков.Однако как только криптовалютам придают возможность получения процентов, под влиянием разницы в доходности все большее количество средств может перейти из транзакционных депозитов в стейблкоины.Хотя эти средства в конечном итоге вернутся в банковскую систему, эмитенты стейблкоинов, руководствуясь стремлением к получению прибыли, неизбежно вложат большую часть резервных средств в недепозитные депозиты, оставив лишь определенный процент наличных резервов для удовлетворения повседневных требований к выкупу.Это так называемое изменение структуры депозитов: средства остаются в банковской системе, но затраты банков значительно возрастут (снижение маржи), а также значительно сократятся доходы от торговых комиссий.

Теперь суть проблемы стала очень ясной.Причина, по которой банковский сектор яростно выступает против выплаты процентов по стабильным монетам, никогда не заключается в том, «уменьшится ли общий объем депозитов в банковской системе», а в том, что может возникнуть изменение структуры депозитов, а также проблема перераспределения прибыли, вызванная этим.

В эпоху отсутствия стейблкоинов, особенно доходных стейблкоинов, крупные американские коммерческие банки твердо контролировали транзакционные депозиты, источник средств с "нулевыми или даже отрицательными затратами". Они могли получать безрисковую прибыль за счет разницы между процентной ставкой по депозитам и ключевой ставкой, а также постоянно взимать комиссионные за базовые финансовые услуги, такие как платежи, расчеты, клиринг, создавая таким образом очень устойчивый цикл, почти не требующий распределения прибыли среди вкладчиков.

Появление стейблкоинов по сути разрушает этот замкнутый цикл.С одной стороны, стейблкоины на функциональном уровне в полной мере соответствуют депозитам, используемым для торговли, охватывая такие ключевые сценарии, как платежи, переводы и расчеты. С другой стороны, стейблкоины с выплатой процентов вводят дополнительную переменную — доходность, что позволяет средствам, которые ранее не были чувствительны к процентным ставкам, начать пересмотр своей стоимости.

В ходе этого процесса,Деньги не покидают банковскую систему, но банк может потерять контроль над прибылью от этих средств — Было почти без издержек, но теперь долг вынужден был превратиться в долг, по которому необходимо выплачивать рыночную прибыль; плату за обработку платежей, которая ранее полностью принадлежала банкам, теперь начинают делить между собой эмитенты стейблкоинов, кошельки и протоколы.

Именно это изменение банковский сектор не может принять. Поняв это, становится легче понять, почему процентные стабильные монеты стали самым острым и труднорешаемым вопросом на пути CLARITY.