Резкое повышение доходности в Японии - скрытый фактор, стоящий за золотом и биткойном

Автор оригинала: @that1618guy, Delphi Digital

Специалист XBT, BlockBeats

Примечание редакции: одновременный рост золота и 10-летних японских облигаций резко контрастирует с ослаблением биткойна. В этой статье говорится, что такое различие отражает переход рынка с «сжатых сделок» на «цену риска», а действия Банка Японии могут стать ключевым фактором, способным нарушить текущую ситуацию.

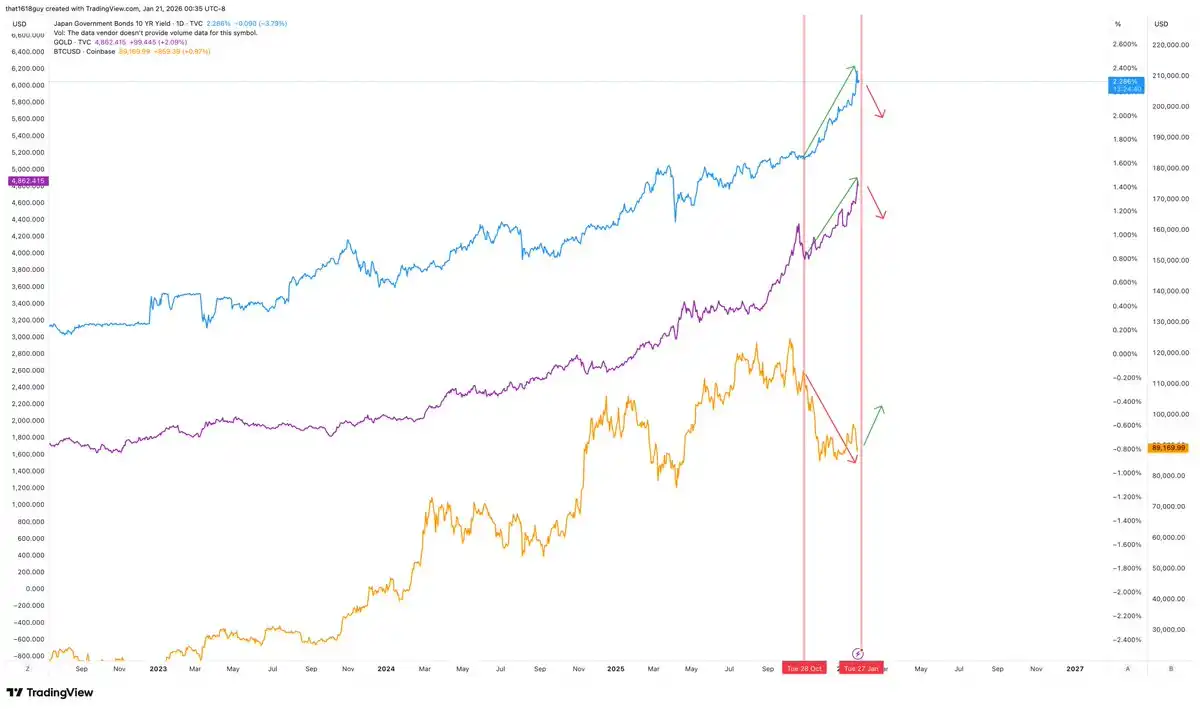

Одним из самых любопытных макроэкономических явлений в настоящее время является взаимосвязь между золотом и доходностью 10-летних японских облигаций. Эти два актива колеблются синхронно, что противоречит типичной норме в цикле ужесточения денежной политики.

В дальнейшем мы рассмотрим, почему золото следует за динамикой доходности по японским облигациям, почему Япония стала ключевым рычагом давления на рынок, а также как может повлиять на биткойн вмешательство Банка Японии.

Золото и японские государственные облигации растут вместе… а биткойн идет в противоположном направлении

В обычной среде рост долгосрочных доходов подавляет цены на золото, увеличивая стоимость альтернативных издержек владения активами, не приносящими доход. Эта обратная корреляция нарушается только в том случае, если доходность отклоняется от обычного хода развития рынка и начинает сигнализировать о давлении политики. Сегодня доходность японских облигаций на 10 лет резко выросла, и золото растет вместе с ней, что как раз подтверждает второй вариант.

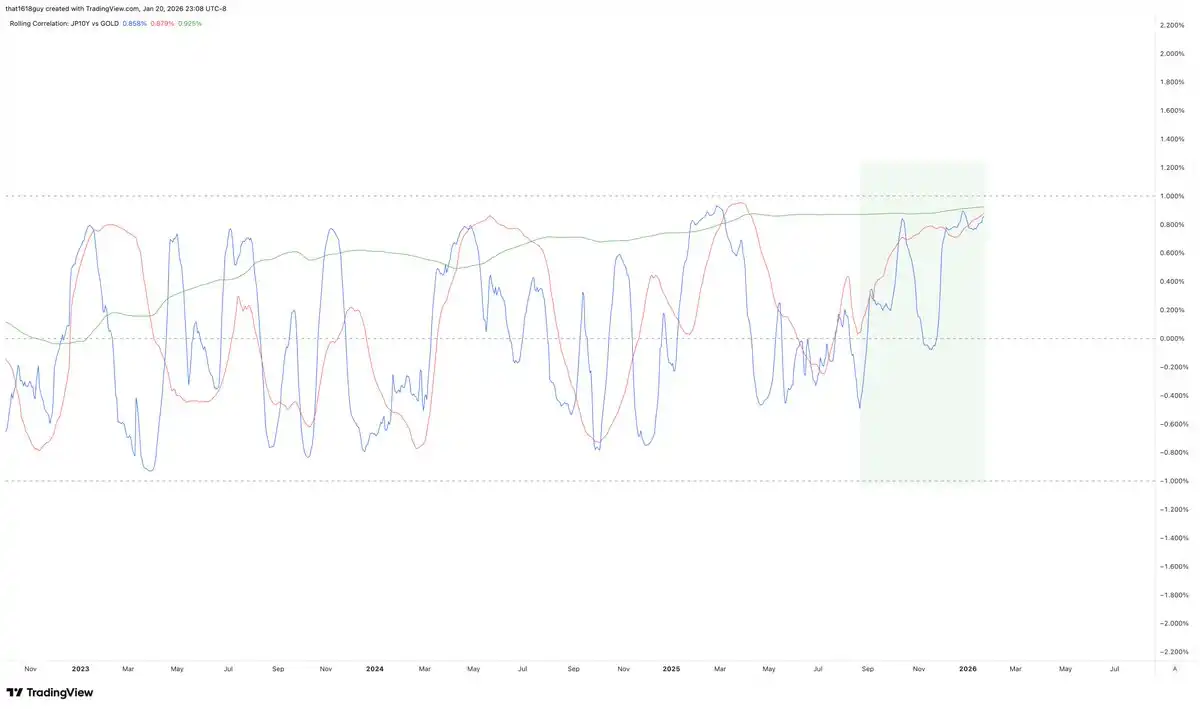

Эта диаграмма корреляции ясно демонстрирует этот переход.

Синяя линия на графике показывает 30-дневную корреляцию между 10-летними японскими облигациями и золотом, которая, хотя и остается колеблющейся, но явно увеличивает продолжительность положительных значений, вместо быстрого падения в отрицательную зону. Само по себе это указывает на ослабление традиционного обратного соотношения.

Более того, 90-дневная корреляция, представленная красной линией, также выросла, что указывает на то, что это не краткосрочные шумы. Наиболее убедительной является годовая корреляция, представленная зеленой линией: она стабильно растет и устойчиво находится в положительной зоне.

Когда долгосрочные корреляции становятся положительными и остаются на высоком уровне, это обычно означает фундаментальное изменение логики рынка. Рост доходности японских государственных облигаций больше не препятствует золоту, а напротив, рынок рассматривает его как сигнал давления на золото. Это означает, что рост доходности рассматривается как сигнал риска, а не просто сигнал сжатия.

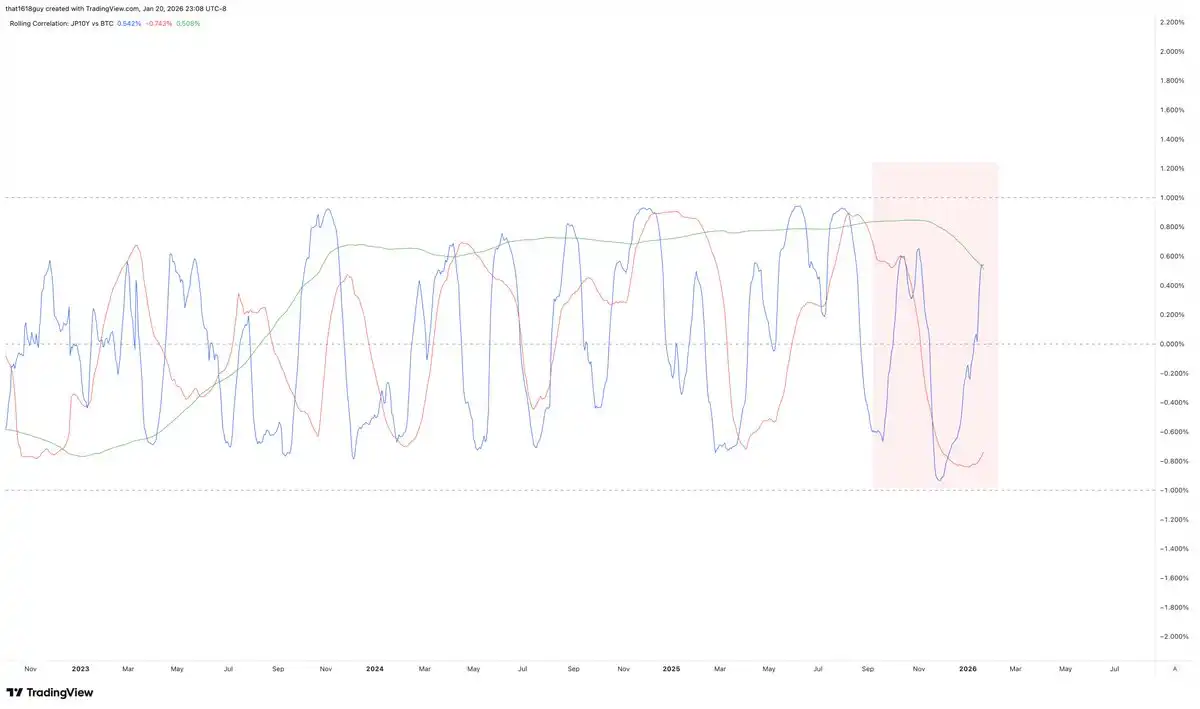

Еще более интересно, что на других рынках подобное явление не наблюдалось. В то же время биткойн сохранял отрицательную корреляцию с 10-летними японскими облигациями.

Второй график, отражающий корреляцию, подчеркивает это противоречие.

10-летняя доходность японских облигаций и 30-дневная и 90-дневная корреляция с биткойном, как и ожидалось, резко колеблются, но основная активность находится ниже нулевой линии, что отражает чувствительность биткойна к краткосрочным макроэкономическим рискам. Самое главное, что годовая корреляция, обозначенная зеленой линией, снизилась и остается отрицательной, что указывает на то, что в более длительной перспективе биткойн продолжает испытывать давление при росте доходности японских облигаций.

Другими словами, чтобы увидеть признаки устойчивого восстановления, нам нужно, чтобы доходность японских облигаций с 10-летним сроком погашения начала снижаться — теоретически это также отразится на цене золота.

Как интерпретировать текущую рыночную логику

Когда золото и доходность государственных облигаций одновременно растут, рыночные цены не отражают роста экономического роста или усиления дисциплины монетарной политики, а скорее риска кредитоспособности и уязвимости баланса.

Этот паттерн обычно проявляется в следующих обстоятельствах: потребность в хеджировании превалирует над арбитражной логикой, вызывается сомнение в способности политики регулирования, рост доходности раскрывает несоответствие дюрации, а не подавляет экономическую активность. В этой среде золото перестает быть инструментом хеджирования инфляции и становится больше инструментом хеджирования баланса.

Обратная связь между биткойном и доходностью в Японии усиливает это толкование. Рынок рассматривает рост доходности в Японии как сжатие, от которого выигрывает золото, а биткойн — нет. Такое различие в поведении на данный момент является ключевым сигналом.

Почему Япония стала ключевым очагом напряжённости

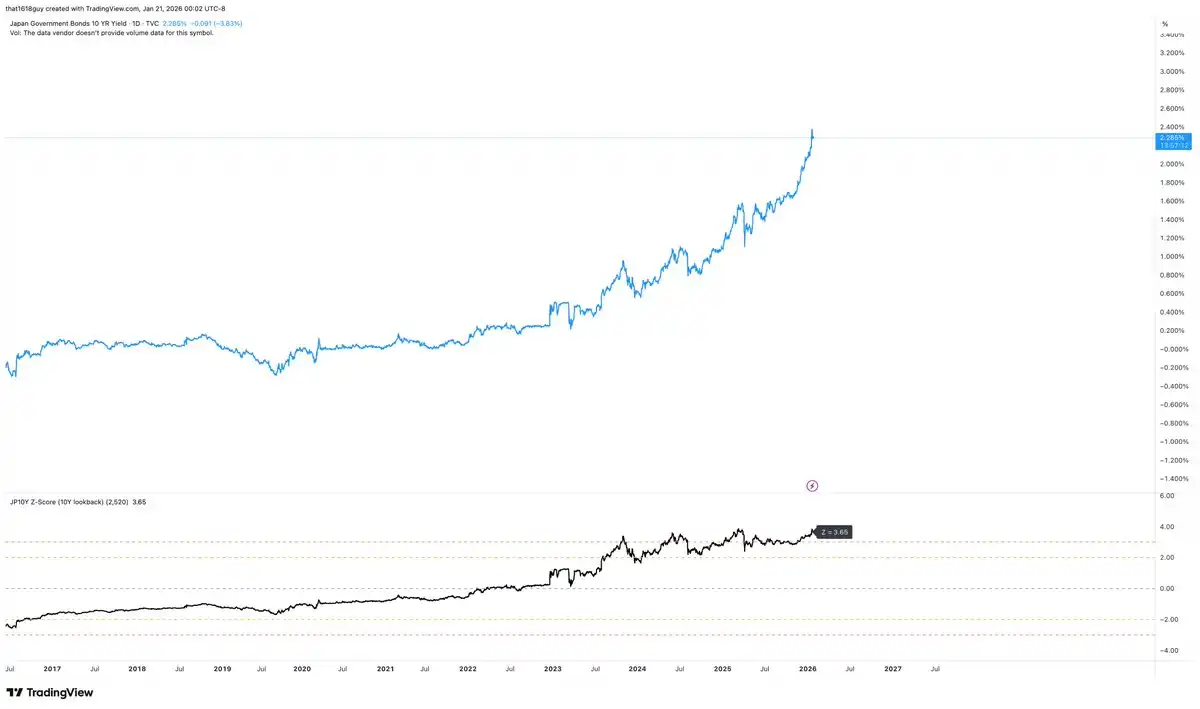

Япония обладает уникальной чувствительностью к этим динамике. Прямой рост доходности 10-летних облигаций Японии, показанный на приведенном выше графике, не является нейтральным событием для ее финансовой системы. Ключевое значение имеет не только рост доходности, но и то, что ее рост достиг статистически значимых экстремальных значений относительно собственной политической рамки Японии.

С учетом скользящего окна в 10 лет текущая доходность 10-летних облигаций Японии превышает долгосрочное среднее значение примерно на 3,65 стандартных отклонения. Это эквивалентно тому, что монета 13 раз подряд выпадает орлом.

Это событие заслуживает внимания на любом рынке. В Японии, где в течение последнего десятилетия доходность долгосрочных облигаций строго регулировалась, такие колебания ясно указывают на ослабление политических ориентиров. Это типичная черта разрушения старого порядка.

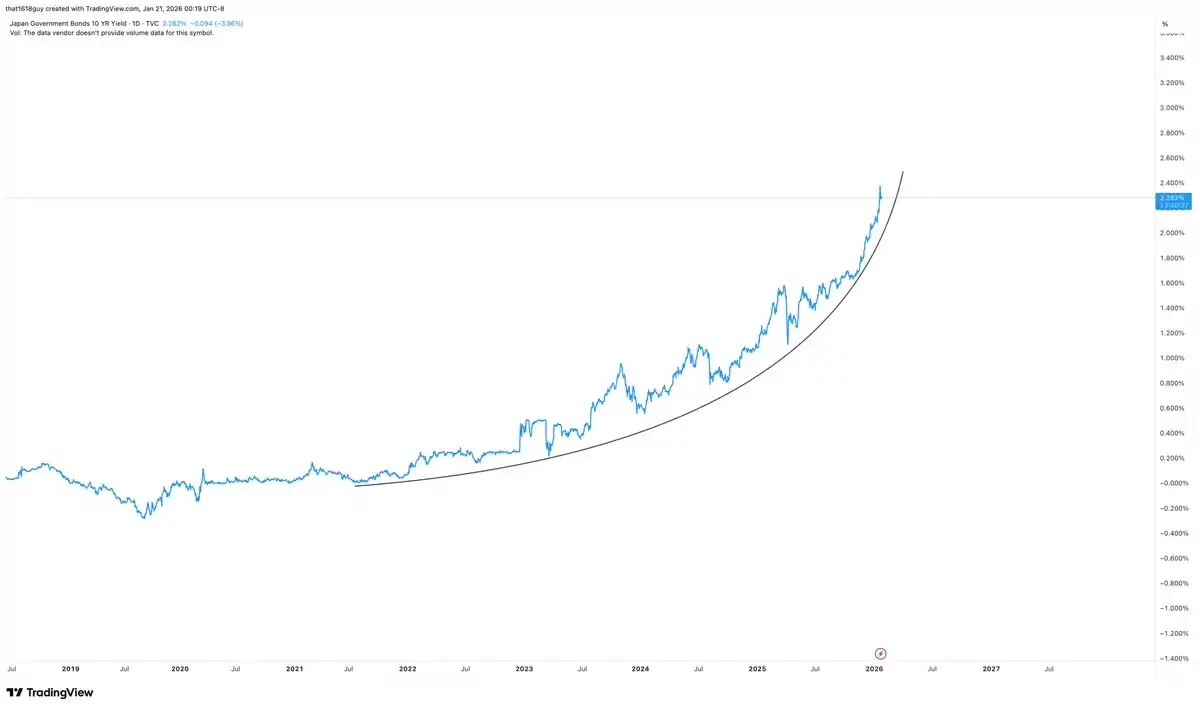

Не менее важна и скорость роста, чем абсолютный уровень.

Недавний рост доходности с увеличивающейся скоростью превратил одно изменение процентной ставки в событие, связанное с балансом активов и пассивов. Япония может постепенно усваивать более высокие доходности, но ей трудно спокойно отреагировать на быструю переоценку срока погашения в финансовом системе, которая была разработана с учетом подавления доходности.

Когда доходность резко возрастает, рынок не только ищет новое равновесие, но и проверяет на прочность всех участников, которые делали ставки на то, что японская модель останется неизменной.

Японские финансовые учреждения имеют длительность структуры, глубоко держат японские государственные облигации в качестве активов и обеспечения, что делает быстрый рост доходности естественно нестабильным, а не просто ограничительным. По мере роста доходности рыночная стоимость облигационных портфелей сокращается, ухудшается стоимость залога, и в системе, явно спроектированной вокруг подавления доходности, условия финансирования становятся все более жесткими.

Именно поэтому Банк Японии традиционно вмешивается, когда давление проявляется в данных, а не после завершения нормализации рынка. Банку Японии не нужно ждать, пока доходность достигнет абсолютного порога, часто достаточно значительного ускорения колебаний с несколькими стандартными отклонениями, чтобы спровоцировать действия.

Таким образом, нормализация доходности в Японии не является простой рыночной корректировкой, а представляет собой изменение баланса, которое может создать реальные риски передачи в банковской системе, особенно в условиях хаотичных или односторонних рыночных колебаний.

Сейчас текущая динамика 10-летних государственных облигаций Японии значительно усиливает мотивацию Банка Японии вмешаться. Такое вмешательство не обязательно должно принимать форму явного восстановления жесткого контроля над кривой доходности. Вербальные указания, целенаправленные операции по сглаживанию доходности или более мягкое регулирование долгосрочного рынка государственных облигаций может быть достаточно, чтобы снизить колебания кривой доходности и стабилизировать рыночные условия.

Влияние вмешательства Банка Японии на золото

Если Банк Японии проведет эффективное вмешательство и снова возьмет под контроль доходность долгосрочных облигаций, то эта конкретная сигнал о давлении должен ослабнуть. Это не означает, что золото внезапно перейдет в нисходящую фазу, но, вероятно, исчезнет один из ключевых катализаторов текущего роста.

Согласно недавней статье автора, опубликованной в Delphi Digital под названием «Сырьевые товары впереди, биткойн следует за ними», график золота уже указывает на эту динамику.

Несмотря на то, что общий восходящий тренд не изменился, импульс роста больше не расширяется с той же скоростью. Недавний рост цен подтолкнул цены к верхней границе восходящего канала, но не подтвердил импульс, характерный для ранней фазы роста. Даже при медленном повышении цен индикатор RSI по-прежнему с трудом преодолевает предыдущие максимумы, что указывает на то, что маржинальные покупатели становятся более осторожными.

Это соответствует ситуации, при которой рынок структурно настроен позитивно, но все больше зависит от давления политики, а не от широкого участия. Золото получает выгоду от вертикального роста 10-летних облигаций Японии, но эта выгода больше проявляется в устойчивости цен, а не в их ускоренном росте. Когда основные катализаторы становятся доступными, тенденции цен часто переходят с импульсных на поглощающие.

Решительное вмешательство Банка Японии, вероятно, разорвёт связь между золотом и доходностью японских облигаций, снизит учёт давления на политику и идеально совпадёт с сигналами, которые уже посылает график: рынок формирует локальный максимум или входит в фазу консолидации, а не входит в трендовый разворот. Такой исход позволит золоту израсходовать избыточную энергию через время, а не через цену, замедляя рост, при этом сохраняя общий тренд.

Золото структурно не зависит от японского давления для поддержания опоры, но очевидно, что на маржинальном уровне оно получает от этого выгоду. Если это давление будет контролироваться, график показывает, что рынок готов приостановить торговлю сырьевыми товарами.

Влияние вмешательства Банка Японии на биткойн

Поскольку динамика биткойна противоположна доходности японских облигаций и золоту, эта связь должна проявиться, когда Банк Японии в конечном итоге решит вмешаться.

График указывает на такую асимметрию: даже при росте доходности по японским облигациям и золота, биткойн, хотя и ослабевает, но демонстрирует признаки стабилизации, а не ускоренного падения. Такая форма соответствует поведению актива, который ищет дно под макроэкономическим давлением, и все еще остается чрезвычайно чувствительным к любым убедительным мерам давления.

Если Банк Японии вмешается, реакция биткойна, вероятно, будет отличаться от реакции золота. По мере того, как глобальные ликвидные условия стабилизируются, и давление сокращения доходности по долгосрочным японским облигациям ослабевает, биткойн, возможно, восстановится, а не снизится. В этом смысле биткойн не конкурирует с золотом в этом сценарии, а скорее является "цифровым золотом", которое ждет снятия давления.

Вывод

Ключевое наблюдение не в том, что золото достигло пика или Япония собирается вмешаться, а в том, что рынок рассматривает японские доходности как сигнал глобального давления, и цены на активы изменяются в соответствии с этим.

Золото поглощает этот давящий фактор, а биткойн на него реагирует, и эта дивергенция несёт определённые подсказки. Пока доходность японских облигаций с 10-летним сроком погашения продолжает неуклонно расти, усиление позиций золота будет логичным. Если же Банк Японии вмешается и снова приобретёт контроль, премия за риск в золоте должна снизиться, и цена может перейти с ускоренного роста на консолидацию.

Во всяком случае, рынок японских государственных облигаций стал самым ясным окном для наблюдения за тем, как рынок оценивает риск политики и уязвимость баланса. Золото, вероятно, продолжит рост, прежде чем доходность 10-летних облигаций Японии снизится, а цена биткойна, возможно, останется слабой.

«Исходная ссылкаСпасибо за

Нажмите, чтобы узнать о вакансиях в Lulumi BlockBeats

Добро пожаловать в официальное сообщество Lulin BlockBeats:

Telegram-канал с обновлениями:https://t.me/theblockbeats

Telegram-чат:https://t.me/BlockBeats_App

Официальный аккаунт Twitter:https://twitter.com/BlockBeatsAsia