Автор:Ни Цзыпэй

Перевод: Цзяхуан, Chaincatcher

Уроки частного кредита

Фиксированная процентная ставка доминирует в частном кредитовании, потому что заемщики нуждаются в определенности, а не потому, что кредиторы предпочитают это.

Заемщики — корпорации, частные инвестиционные фонды, девелоперы недвижимости — в первую очередь обеспокоены предсказуемостью денежных потоков. Фиксированная процентная ставка устраняет риск повышения ключевой ставки, упрощает бюджетирование и снижает риски рефинансирования. Это особенно важно для проектов с высокой степенью заемного капитала или долгосрочных проектов, где колебания процентных ставок могут угрожать платежеспособности.

В сравнении с этим, кредиторы обычно предпочитают плавающие ставки. Кредиторы устанавливают цену на кредит как «базовая ставка + кредитная надбавка». Плавающая структура обеспечивает защиту маржи при повышении процентных ставок, снижает риск дюрации и позволяет кредиторам получать дополнительную прибыль при росте базовой ставки. Фиксированная ставка предлагается обычно только в том случае, если кредитор может застраховаться от риска процентной ставки или получить дополнительную надбавку.

Поэтому продукты с фиксированной ставкой — это ответ на спрос заемщиков, а не структура по умолчанию. Это объясняет одну из ключевых уроков DeFi: без явного и устойчивого спроса заемщиков на определенность процентных ставок, займы с фиксированной ставкой будут иметь сложности с ликвидностью, масштабируемостью и устойчивостью.

Кто реальные заемщики на Aave и Morpho?

Миф: «Трейдеры берут взаймы на денежном рынке, чтобы использовать заемный капитал или продавать в короткую позицию»

Односторонняя марка почти полностью реализуется через фьючерсы, так как последние обеспечивают превосходную эффективность капитала. В сравнении, денежные рынки требуют избыточного обеспечения, что делает их непригодными для спекулятивной торговли с использованием маржинального эффекта.

Только на Aave объем кредитования стейблкоинов составляет около 8 миллиардов долларов. Кто эти заемщики?

В общем смысле существует две категории заемщиков:

Долгосрочные держатели / киты / казна: используют обеспеченное криптоактивами заимствование стейблкоинов для получения ликвидности без продажи активов, сохраняя таким образом потенциал роста и избегая продажи или налогообложения.

Циклические заработки: Заемные средства используются для получения заработков по доходным активам (например, LST/LRT, stETH) или доходным стейблкоинам (например, sUSDe) с последующим циклическим увеличением рычага. Цель — получить более высокую чистую доходность, а не одностороннюю прибыль от роста или падения курса.

Существует ли реальный спрос в сети для фиксированной процентной ставки?

Некоторые из них сосредоточены на институциональных организациях, занимающихся обеспечением залога криптоактивов, и на стратегиях кредитования.

Финансовые учреждения, осуществляющие залог криптовалютных активов

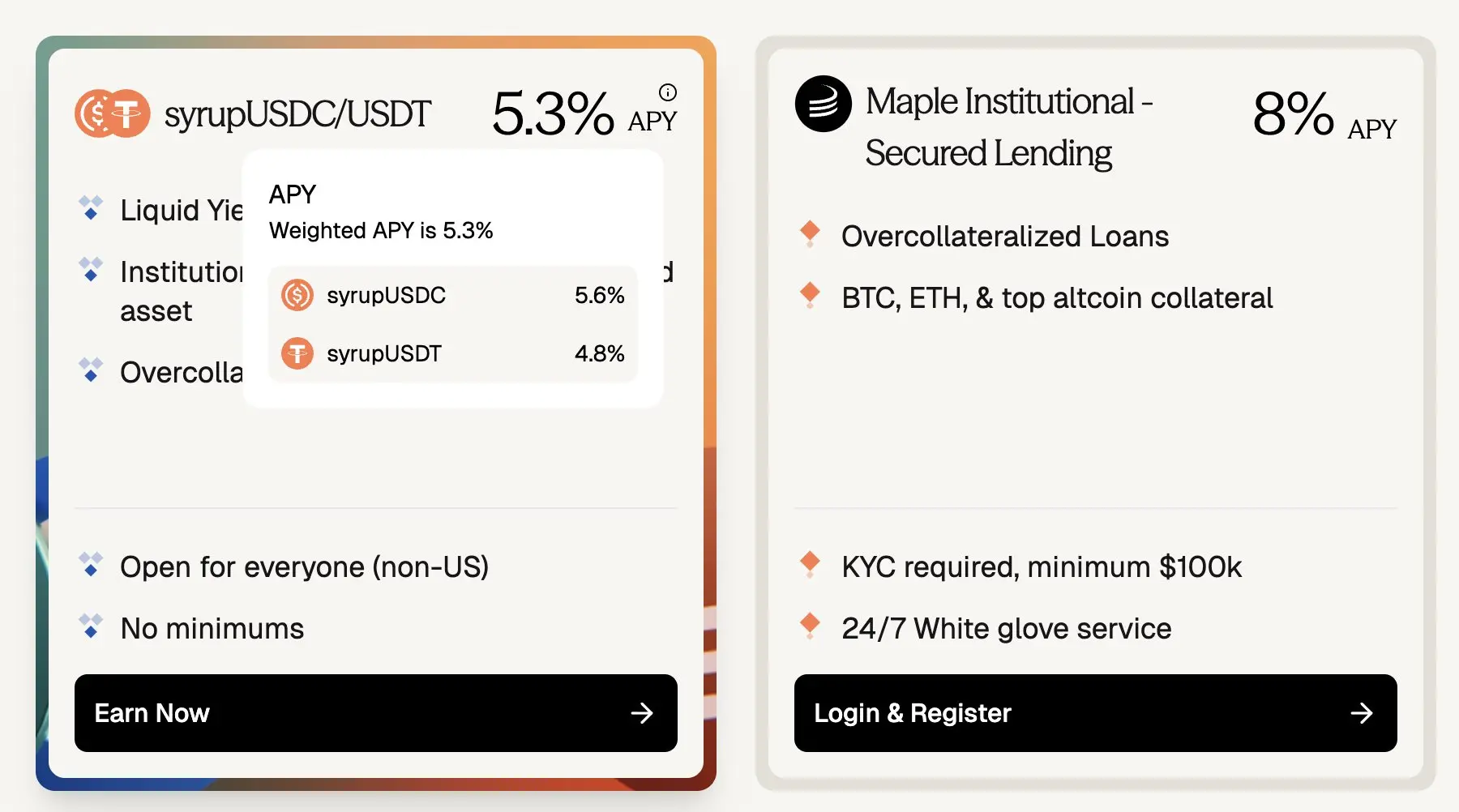

Maple Finance выдает стейблкоины посредством перекредитования, используя в качестве залога синие фишки криптовалюты, такие как BTC и ETH. Заемщики включают в себя высокодоходных индивидуальных инвесторов, семейные офисы, хедж-фонды и других участников, которые ищут средства под фиксированный процент с прогнозируемыми затратами.

Хотя процентная ставка по кредитам и депозитам USDC в Aave составляет около 3,5%, на платформе Maple Finance ставка по заключенным институциональным кредитам с фиксированной процентной ставкой и с залогом ценных бумаг составляет около 5,3–8% годовых, что означает премию в размере около 180–450 базисных пунктов, когда кредиты переходят от плавающих ставок и сроков к фиксированным.

С точки зрения размера рынка, только пулы Syrup в Maple имеют TVL (общую стоимость заключенных активов) в размере около 2,67 млрд долларов США, что по масштабу может соперничать с необеспеченными кредитами Aave на Ethereum Mainnet, составляющими около 3,75 млрд долларов США.

(Aave ~3,5% против Maple ~8%: фиксированная процентная ставка, кредитование под залог криптовалюты имеет премию в ~180–400 базисных пунктов)

Однако важно отметить, что некоторые заемщики выбирают Maple вместо Aave, чтобы избежать риска хакерских атак. Однако по мере того, как децентрализованные финансы (DeFi) продолжают созревать, а прозрачность и механизмы ликвидации доказывают свою устойчивость к риску, этот прошлый риск уязвимости смарт-контрактов сокращается. Протоколы вроде Aave все чаще рассматриваются как надежная инфраструктура, что указывает на то, что премия за криптовалютные кредиты с фиксированной ставкой вне биржи должна сократиться со временем, если появятся фиксированные ставки в цепочке.

Циклическая стратегия кредитования

Несмотря на то, что спрос со стороны кредиторов исчисляется миллиардами, стратегии с использованием оборотных кредитов почти не приносят прибыли из-за непредсказуемых процентных ставок по кредитам:

Хотя циклические трейдеры получают доход от фиксированной ставки (например, от облигаций), финансирование циклической стратегии за счет заимствования под плавающие процентные ставки вводит риск колебаний процентных ставок, который может внезапно уничтожить месяцы прибыли, а также привести к убыткам по стратегии.

На основании исторических данных процентные ставки по кредитам в Aave и Morpho ничуть не стабильны:

Если процентные ставки по кредитам и по приносящим доход активам фиксированы, то риск по капиталу устраняется. Стратегия становится легкой для реализации, позиции могут удерживаться в соответствии с ожиданиями, капитал может эффективно масштабироваться, что позволяет участникам рынка уверенно распределять средства и стимулирует рынок к достижению равновесия.

С учётом проверенной годами (более 5 лет) надёжности и развития фиксированного дохода в блокчейне, ведомого Pendle PT, спрос на кредиты с фиксированной процентной ставкой в блокчейне растёт с большой скоростью.

Если спрос на кредиты с фиксированной процентной ставкой уже существует, почему рынок не растет? Давайте подробнее рассмотрим предложение по кредитам с фиксированной процентной ставкой.

Ликвидность — это жизненная линия средств в блокчейне

Ликвидность означает возможность в любое время корректировать или закрывать позиции — без периодов блокировки — кредиторы могут снимать депозиты, заемщики могут закрывать позиции, изымать залог или досрочно погашать кредиты, не сталкиваясь с ограничениями или штрафами.

Владельцы токенов Pendle PT жертвовали некоторой ликвидностью, поскольку AMM Pendle v2 и биржевой статус не могут поглотить выход из рынка свыше 1 млн долларов США без существенного проскальзывания, даже в своем самом крупном пуле ликвидности.

Что получают в обмен народы, занимающие средства в блокчейне, отказываясь от этой бесценной характеристики? На основе PT Pendle обычно составляет более 10% годовых, а при активной торговле баллами YT (например, usdai на Arbitrum) доходность может достигать более 30% годовых.

Очевидно, заёмщики криптовалютных кредитов не могут платить 10% по фиксированной ставке. Без спекуляций с баллами YT такая ставка не будет устойчивой.

Я полностью осознаю, что PT (токены основного капитала) добавляют дополнительный уровень риска над основными денежными рынками, такими как Aave или Morpho, включая риски протокола Pendle и риски базовых активов. PT структурно гораздо более рискованы, чем базовое кредитование.

Однако это утверждение остается верным: если заемщики не платят сверхвысокие процентные ставки, то рынок с фиксированными ставками, требующий от кредиторов отказаться от гибкости, не сможет существенно расшириться. Когда ликвидность уходит, доходность должна резко вырасти, чтобы компенсировать это — а такие ставки не могут поддерживаться реальными, не спекулятивными, кредитными потребностями.

Term Finance и TermMax — хорошие примеры фиксированно-ставочных рынков, которые не могут масштабироваться из-за такой несоответственности: редко какие кредиторы готовы отказаться от ликвидности ради низкого дохода, а заёмщики не хотят платить 10% годовых по фиксированной ставке, когда ставка в Aave составляет 4%.

Поскольку ликвидность обладает высокой ценностью, каким образом мы можем эффективно удовлетворять потребности в кредитовании с фиксированной ставкой, чтобы достичь баланса на рынке, устраивающего и заемщиков, и кредиторов?

Решение проблемы: отказаться от старого мышления "точка-точка"

Решение проблемы не в том, чтобы насильно сопоставлять "заемщиков с фиксированной ставкой" и "кредиторов с фиксированной ставкой". Вместо этого, "заемщики с фиксированной ставкой" должны соответствовать "торговцу процентными ставками".

Во-первых, большинство средств в блокчейне доверяют только крупным протоколам вроде Aave и Morpho, а также привыкли к пассивному управлению финансами.

Поэтому, чтобы расширить масштабы рынка с фиксированной ставкой, опыт кредиторов должен быть таким же, каким он является сегодня на Aave:

В любое время

Вывод в любое время

Минимальные дополнительные предположения о доверии

Без срока блокировки

Идеально, если протокол фиксированной процентной ставки может напрямую использовать безопасность и ликвидность Aave, Morpho и Euler. Идеально, если это протокол, построенный на этих доверенных денежных рынках.

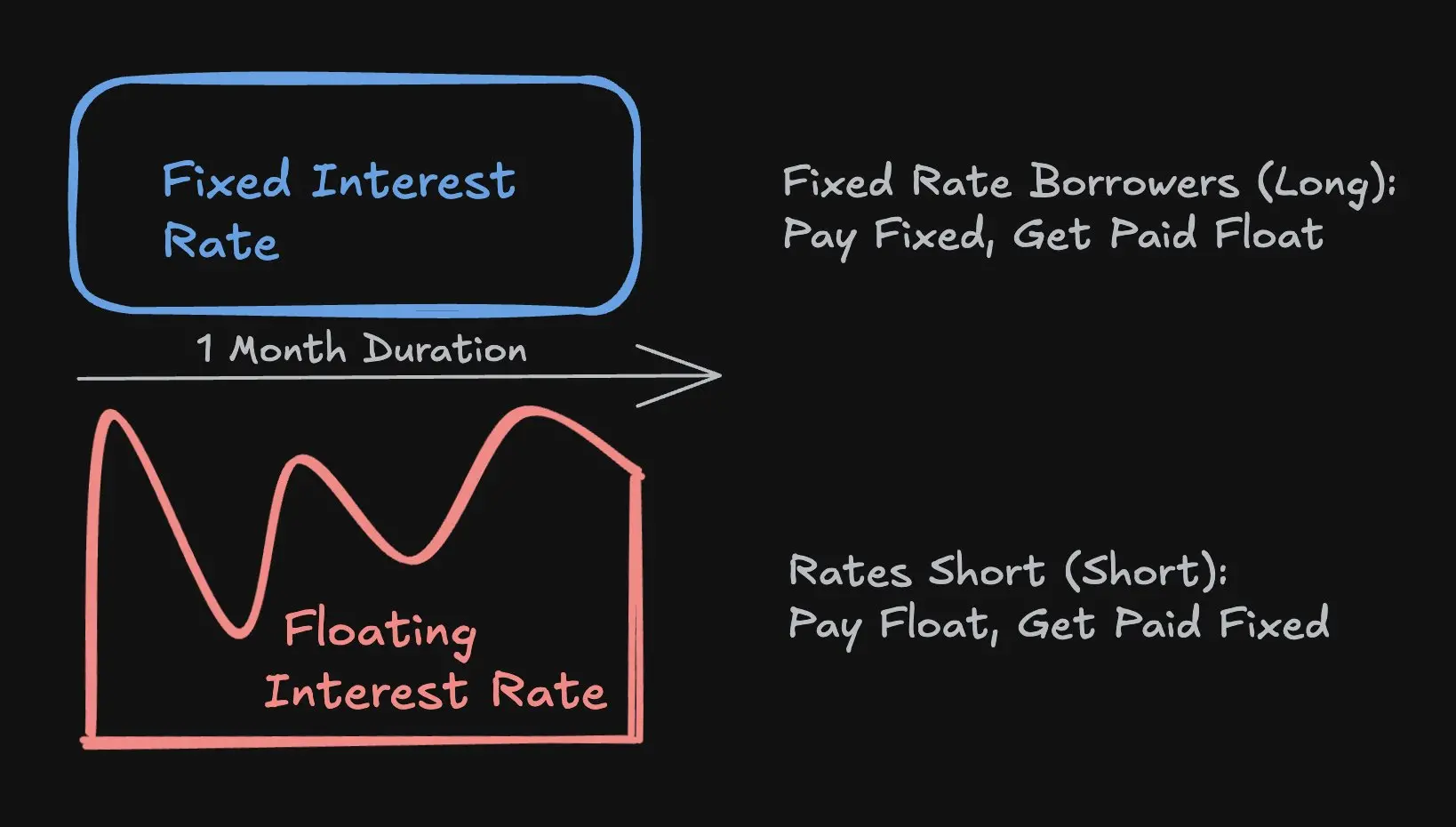

Процентная ставка по сделке vs. Срок сделки

Во-вторых, в кредитах с фиксированной процентной ставкой заемщикам не нужно блокировать весь срок кредита на фиксированную продолжительность, вместо этого им нужно просто найти капитал, который согласен поглотить разницу между согласованной фиксированной ставкой и плавающей ставкой Aave (например, хеджеры или трейдеры), а остальные средства можно получить на рынках с плавающей ставкой, таких как Aave, Morpho или Euler.

Эта механика реализуется через обмен процентными ставками: хеджер обменивает фиксированные выплаты на плавающий доход, полностью соответствующий плавающей ставке Aave, обеспечивая заёмщикам определённость процентной ставки, а также позволяя макро-трейдерам выражать свою позицию по динамике процентных ставок с высокой капиталоэффективностью (например, с использованием встроенного левериджа), избегая при этом проблемы потери гибкости у кредиторов в традиционной модели, что способствует масштабированию рынка.

Эффективность капитала: трейдеру нужно внести всего лишь маржу для обеспечения его риска по процентной ставке, что намного меньше полной номинальной суммы кредита. Например, для срока в 1 месяц, позиция по короткой позиции в размере 10 миллионов долларов США по процентной ставке Aave, при условии фиксированной ставки в 4% годовых, трейдеру нужно вложить всего 33 300 долларов США - это 300-кратный скрытый рычаг, что делает использование капитала очень эффективным.

Учитывая, что процентные ставки Aave часто колеблются в пределах от 3,5% до 6,5%, этот уровень скрытой левереджности позволяет трейдерам торговать процентными ставками как токенами, которые часто колеблются от $3,5 до $6,5, что:

превышающая волатильность основных криптовалют на несколько порядков;

Сильно связано с ценой основных монет и общей ликвидностью рынка;

И не использовать явный заемный капитал (например, 40-кратный леверидж на BTC), так как при явном заемном капитале легко наступает маржинальная остановка.

Для целей данной статьи я не буду подробно останавливаться на различиях между скрытым и явным рычагом. Я оставлю это для другой статьи.

Путь расширения кредитования в блокчейне

Я предполагаю, что по мере роста кредитования в блокчейне спрос на кредиты с фиксированной процентной ставкой увеличится, поскольку заемщики все больше ценят предсказуемые издержки финансирования, чтобы поддерживать более крупные и более долгосрочные позиции и продуктивное распределение капитала.

Cap Protocol является пионером в области расширения кредитования в блокчейне и представляет собой команду, которую я внимательно слежу. Cap позволяет протоколам повторного обеспечения, таким как Symbiotic и EigenLayer, страховать кредитные стабильные монеты для институциональных кредитов.

В настоящее время процентные ставки определяются кривой использования, оптимизированной для краткосрочной ликвидности. Однако институциональные заемщики ценят определенность процентных ставок. По мере расширения масштабов кредитования в блокчейне, специализированный слой торговли процентными ставками станет критически важным для поддержки ценообразования с учетом срока и передачи рисков.

3Jane — это еще один протокол, за которым я внимательно наблюдаю. Он фокусируется на потребительском кредите в блокчейне, что является сегментом рынка, где критически важны кредиты под фиксированный процент, поскольку почти все потребительские кредиты предоставляются под фиксированные процентные ставки.

В будущем заёмщики смогут получать услуги на уникальных рынках процентных ставок, разделённых по кредитоспособности или обеспеченности активами. В традиционной финансовой системе потребительские кредиты обычно предоставляются на основе ретроспективной кредитной оценки с фиксированной процентной ставкой, после чего кредиты продаются или централизуются на вторичном рынке. В отличие от фиксации заёмщиков на единственной процентной ставке, установленной кредитором, рынки процентных ставок в блокчейне позволят заёмщикам напрямую взаимодействовать с рыночными процентными ставками.