На 15 декабря биткойн упал с $90,000 до $85,616, потеряв более 5% за один день.

В этот день не было крупных скандалов или негативных событий, а данные блокчейна не показывали необычного давления на продажу. Оглядываясь только на новости о криптовалюте, трудно найти правдоподобную причину.

Однако в тот же день золото стоило $4,323 за унцию, всего на $1 ниже, чем в предыдущий день.

Один актив упал на 5%, другой практически не изменился.

Если бы биткойн действительно был "цифровым золотом", инструментом для хеджирования против инфляции и обесценивания фиатной валюты, то его поведение в условиях рисковых событий должно было бы напоминать золото. Но на этот раз его движение явно напоминало высокобета-технологические акции на Nasdaq.

Что вызвало это падение? Ответ может быть найден в Токио.

Эффект бабочки в Токио

19 декабря Банк Японии проведет заседание по ключевой процентной ставке. Рынок ожидает повышения ставки на 25 базисных пунктов, увеличив политику со ставки 0.5% до 0.75%.

0.75% может не звучать как высокая ставка, но это представляет собой самый высокий процент в Японии за почти 30 лет. На рынках прогнозирования, таких как Polymarket, трейдеры оценивают вероятность этого повышения в 98%.

Почему решение центрального банка в Токио вызвало падение биткойна на 5% за 48 часов?

Это связано с так называемыми "кэрри-трейдами с иеной".

Логика проста:

Японские процентные ставки долгое время находились на уровне, близком к нулю или даже были отрицательными, что делало заимствование в иенах практически бесплатным. Глобальные хедж-фонды, управляющие активами и торговые платформы брали огромные суммы в иенах, конвертировали их в доллары и затем использовали для покупки более доходных активов — казначейских облигаций США, акций США, криптовалют и других.

Пока доходность этих активов превышает стоимость заимствования в иенах, разница в процентных ставках составляет прибыль.

Эта стратегия существует десятилетиями, и ее масштабы слишком велики, чтобы быть точно измеренными. Консервативные оценки оценивают ее в несколько сотен миллиардов долларов, а если учитывать деривативы, некоторые аналитики считают, что она может достигать триллионов.

Между тем, Япония обладает еще одним уникальным статусом:

Она является крупнейшим иностранным держателем казначейских облигаций США, владея долгом США на сумму 1,18 триллиона долларов.

Это означает, что изменения в японских потоках капитала напрямую влияют на самый важный в мире рынок облигаций, что впоследствии сказывается на ценообразовании всех рисковых активов.

Теперь же, с решением Банка Японии поднять процентные ставки, основная логика этой игры пошатнулась.

Во-первых, стоимость заимствования йен выросла, что сузило возможности для арбитража; более проблемным является то, что ожидание повышения процентной ставки приведет к укреплению йены, а эти институты изначально брали взаймы йены, чтобы обменять их на доллары для инвестиций;

Теперь, чтобы погасить долг, они должны продать свои долларовые активы и обменять их обратно на йены. Чем больше укрепляется йена, тем больше активов им нужно продать.

Это "вынужденная продажа" не делает различий ни по времени, ни по типу активов. Все, что обладает наилучшей ликвидностью и проще всего конвертируется в наличные, будет продано в первую очередь.

Поэтому несложно понять, почему Биткоин, с его круглосуточной торговлей без ограничений по ценам и относительно меньшей глубиной рынка по сравнению с акциями, часто оказывается первым, что сбрасывается.

Оглядываясь назад на временную шкалу повышения процентных ставок Банком Японии за последние несколько лет, эти предположения частично подтверждаются данными:

Последнее произошло 31 июля 2024 года. После того как Банк Японии объявил о повышении ставки до 0,25%, курс йены по отношению к доллару укрепился с 160 до ниже 140. BTC затем упал с $65,000 до $50,000 в течение недели, что составило падение примерно на 23%, уничтожив $60 миллиардов рыночной капитализации всего криптовалютного рынка.

Согласно статистике нескольких аналитиков по цепочке, после последних трех повышений ставок Банком Японии BTC демонстрировал откат более чем на 20%.

Хотя конкретные начальные и конечные точки, а также временные окна этих показателей варьируются, направление остаётся чрезвычайно последовательным:

Каждый раз, когда Япония ужесточает денежно-кредитную политику, Биткоин страдает сильнее всего.

Итак, автор полагает, что случившееся 15 декабря было, по сути, рыночным «упреждающим ударом». Средства начали выводиться еще до того, как решение было объявлено 19 числа.

В тот день американские ETF на BTC зафиксировали чистый отток в $357 миллионов, что стало крупнейшим однодневным оттоком почти за две недели; более $600 миллионов в длинных кредитных позициях на крипторынке было ликвидировано в течение 24 часов.

Это, вероятно, не просто паника розничных инвесторов, а цепная реакция ликвидации арбитражных трейдов.

Остается ли биткоин цифровым золотом?

Механизм сделок на разнице ставок с иеной был объяснен выше, но один вопрос остается без ответа:

Почему BTC всегда продают первым?

Распространенное объяснение заключается в том, что BTC обладает «хорошей ликвидностью и круглосуточной торговлей», что верно, но недостаточно.

Истинная причина в том, что BTC был переоценен за последние два года: он больше не является «альтернативным активом», независимым от традиционных финансов, а встроен в общий риск Wall Street.

В январе прошлого года SEC США одобрила спотовые ETF на биткоин. Это стало важным событием, которого криптоиндустрия ожидала десятилетие; такие гиганты управления активами, как BlackRock и Fidelity, наконец смогли легально включить BTC в портфели своих клиентов.

Средства действительно начали поступать. Но это привело к изменению структуры владения: держатели BTC изменились.

Ранее BTC покупали представители криптосообщества, розничные инвесторы и некоторые рисковые семейные офисы.

Теперь BTC покупают пенсионные фонды, хедж-фонды и модели распределения активов. Эти институты также владеют акциями США, облигациями США и золотом, управляя своими портфелями через «управление рисковым бюджетом».

Когда общий портфель требует снижения рисков, они продают не только BTC или только акции; они пропорционально уменьшают свои активы.

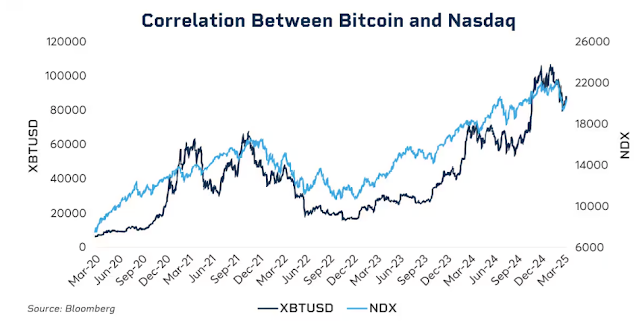

Данные подтверждают эту корреляцию.

В начале 2025 года 30-дневная скользящая корреляция между BTC и индексом Nasdaq 100 достигла 0.80, что стало самым высоким уровнем с 2022 года. В то время как до 2020 года эта корреляция колебалась в пределах от -0.2 до 0.2, то есть была практически незначительной.

И что еще более важно, эта корреляция значительно возрастает в периоды рыночного стресса.

Обвал фондового рынка в марте 2020 года из-за пандемии, агрессивное повышение процентных ставок ФРС в 2022 году и опасения, связанные с тарифами в начале 2025 года... Каждый раз, когда усиливается неприятие риска, корреляция между Биткоином и акциями США становится еще сильнее.

Когда учреждения охвачены паникой, они не различают "криптоактивы" и "технологические акции"; они смотрят только на один ярлык: уровень рискованности.

Это вызывает неловкий вопрос: остается ли все еще актуальным нарратив о цифровом золоте?

Если смотреть на более длительный временной промежуток, золото подорожало более чем на 60% с 2025 года, что стало его лучшим годом с 1979 года; Биткоин, с другой стороны, откатился более чем на 30% от своего пика за тот же период.

Оба актива, представленные как хеджирование от инфляции и обесценивания фиатных валют, демонстрировали совершенно противоположные траектории в одной и той же макроэкономической среде.

Это не означает, что долгосрочная ценность Биткоина ставится под сомнение; его пятилетняя совокупная годовая доходность до сих пор значительно превышает доходность S&P 500 и Nasdaq.

Но на данном этапе его краткосрочная ценовая логика изменилась: это высоковолатильный, высоко-бета рискованный актив, а не инструмент убежища.

Понимание этого имеет ключевое значение для понимания того, почему повышение ставки на 25 базисных пунктов Банком Японии способно вызвать падение BTC на тысячи долларов в течение 48 часов.

Это происходит не из-за того, что японские инвесторы продают BTC, а потому, что при ужесточении глобальной ликвидности учреждения следуют одной и той же логике сокращения всех рискованных активов, а BTC оказывается самым волатильным и легко ликвидируемым звеном в этой цепочке.

Что произойдет 19 декабря?

На момент написания этого текста до заседания Банка Японии по вопросу процентных ставок остается два дня.

Рынок уже заложил в цену повышение ставки. Доходность японских десятилетних государственных облигаций выросла до 1,95%, что является максимальным показателем за 18 лет. Другими словами, рынок облигаций уже учел ожидания ужесточения.

Если повышение ставки полностью прогнозируется, будет ли всё же какой-то эффект 19-го числа?

Исторический опыт подсказывает: да, но интенсивность зависит от формулировок.

Воздействие решений центрального банка никогда не ограничивается только самими цифрами, но включает также сигналы, которые они передают. И повышение процентных ставок Банком Японии (BOJ) имеет разные последствия. Если глава BOJ Казуо Уэда заявит на пресс-конференции: «Будущие оценки будут осторожными и основанными на данных», рынок вздохнет с облегчением.

Однако если он скажет: «Инфляционные давления сохраняются, и дальнейшее ужесточение нельзя исключать», это может стать началом новой волны распродаж.

В настоящее время уровень инфляции в Японии составляет около 3%, что выше целевого показателя BOJ в 2%. Беспокойство рынка связано не столько с этим повышением ставок, сколько с тем, входит ли Япония в длительный цикл ужесточения.

Если ответ положительный, то крах сделок с использованием низких ставок иены не будет единичным событием, а станет процессом, длящимся несколько месяцев.

Однако некоторые аналитики считают, что на этот раз ситуация может быть иной.

Во-первых, спекулятивные фонды перешли от чистой короткой позиции к чистой длинной позиции по иене. Резкое падение в июле 2024 года частично было вызвано удивлением рынка, так как в то время большое количество капитала ставило на снижение иены. Сейчас направление позиций изменилось, что ограничивает вероятность неожиданного роста.

Во-вторых, доходность японских государственных облигаций росла более полугода: с 1,1% в начале года до почти 2% сейчас. В некотором смысле рынок уже «сам поднял ставки», а Банк Японии просто подтверждает свершившийся факт.

В-третьих, Федеральная резервная система только что снизила процентные ставки на 25 базисных пунктов, а общий тренд глобальной ликвидности направлен на смягчение. Япония действует в противоположном направлении, но если долларовая ликвидность будет достаточной, это может частично компенсировать давление на иену.

Эти факторы не могут гарантировать, что BTC не упадет, но они могут означать, что падение на этот раз не будет столь экстремальным, как раньше.

Глядя на движение цен после предыдущих повышений ставок BOJ, BTC обычно достигает дна в течение одной-двух недель после решения, а затем вступает в период консолидации или восстановления. Если эта модель окажется верной, конец декабря — начало января могут стать окном наибольшей волатильности, но также и возможностью для покупки после перепродажи.

Принято и оказало влияние

Если связать предыдущий текст, логическая цепочка становится довольно ясной:

Банк Японии повышает ставку → Сворачивание сделок carry trade с иеной → Ужесточение глобальной ликвидности → Институты снижают позиции в соответствии с бюджетами риска → BTC, как высокобетовый актив, становится приоритетным для продажи.

В этой цепочке BTC ничего не сделал неправильно.

Он просто оказался в положении, на которое не мог повлиять, в конце цепочки передачи глобальной макроэкономической ликвидности.

Возможно, вам сложно это принять, но это новая реальность в эпоху ETF.

До 2024 года колебания цены BTC в основном определялись факторами, связанными исключительно с криптовалютным рынком: циклами халвинга, данными on-chain, активностью на биржах и новостями о регулировании. В то время его корреляция с акциями и облигациями США была очень низкой, что делало его, в определенной степени, "отдельным классом активов."

После 2024 года на сцену вышла Уолл-стрит.

BTC был включен в ту же структуру управления рисками, что и акции и облигации. Его структура держателей изменилась, и его логика ценообразования изменилась соответственно.

Рыночная капитализация BTC выросла с нескольких сотен миллиардов долларов до 1,7 триллиона долларов. Но это также принесло побочный эффект: устойчивость BTC к макроэкономическим событиям исчезла.

Одно заявление Федеральной резервной системы или решение Банка Японии может вызвать его колебание более чем на 5% в течение нескольких часов.

Если вы верили в нарратив "цифрового золота", полагая, что оно может стать убежищем в неспокойные времена, то поведение в 2025 году оказалось несколько разочаровывающим. По крайней мере, на данный момент рынок не оценивает его как актив-убежище.

Возможно, это всего лишь временное несоответствие. Возможно, институционализация все еще находится на ранних стадиях, и как только пропорции распределения стабилизируются, BTC снова найдет свой ритм. Возможно, следующий цикл халвинга снова докажет доминирование факторов, связанных с криптовалютным рынком...

Но до тех пор, если вы держите BTC, вам придется принять эту реальность:

Вы также держите актив, зависящий от глобальной ликвидности. То, что произойдет на конференции в Токио, может определить баланс вашего счета на следующей неделе больше, чем любые метрики on-chain.

Это цена институционализации. Стоит ли оно того — у каждого свой ответ.